4.4 Approche par minimisation d'une fonction convexe

[8]

4.4.1 Introduction

Quand les décisions doivent être prises de

manière séquentielle, les conséquences de chaque

décision n'étant pas toujours parfaitement

maàýtrisées mais pouvant être anticipées

jusqu'àun certain point avant que la prochaine décision ne soit

prise. Le but recherchéest la minimisation d'un coàut (ou la

maximisation d'un profit) associéa` la suite de décisions

retenues et a` leurs conséquences.

En effet, le désir d'un coàut immédiat aussi

faible que possible doit généralement être

évaluéa` la lumière du danger de coàuts futurs

élevés[9].

Cette approche consiste a optimiser la taille m de

véhicule que doit avoir l'entreprise et elle nous permettra d'atteindre

le meilleur compromis possible entre les coàuts engendrés par la

flotte ( un coàut fixe pour chaque véhicule

possédéy compris les coàuts d'amortissement et d'assurance

et un coàut variable pour l'utilisation de chaque camion) et les

coàuts engendrés par le manque de camions (coàuts de

location de camions ). On considère ce problème comme un

problème de gestion de stock d'un parc de camions.

4.4.2 Le coàut fixe, coàut variable et

coàut de location

L'entreprise supporte un coàut fixe de Cf DA par jour pour

chaque véhicule possédé(ceci, qu'il roule ou

qu'il reste au parc), il inclut entre autre l'amortissement et l'assu

rance.

D'autre part l'utilisation de chaque véhicule de l'entreprise

crée un coàut dit variable journalier de Cv DA.

Le coàut variable journalier d'un camion peut

être déterminer en incluant la consommation en gasoil durant

l'opération de livraison, la marge sur les salaires des chauffeurs, les

frais de mission, une marge pour les pièces de rechange qui est

fixée par l'entreprise. Pour un camion loué, le coàut Cl

inclut le coàut fixe et le coàut variable.

4.4.3 Coàut total journalier d'un parc de m

camions

Le coàut journalier C est une fonction de la demande

aléatoire en camions D. Une statistique faite sur un historique

récent a permis d'évaluer la probabilitép(w) d'avoir

besoin de w camions pour un jour donné.

la probabilitép(w) d'avoir besoin de w camions pour un

jour donnésuit une loi de poisson.

w P(ë = 48.66);

-ëëk

k! .

e

p(w = k) =

Exprimons C lorsque la taille de la flotte, n, est connue .

- Si D > m C=(Cf + Cv)m + (D - m)Cl

- Si D < m C=Cfm + CvD

Le calcul de

l'espérance mathématique du coàut total, soit C(m), est

alors :

|

E(C) = C(m) =

|

m

E

ù=0

|

(Cfm + Cvù)p(ù) +

|

8

E

ù=m+1

|

[(Cf + Cv)m + (ù - m)Cl]p(ù).

|

On va calculer la variation des coàuts A(m) = C(m) - C(m -

1) (m=1)

|

A(m) = C(m) - C(m - 1) =

|

m

E

ù=0

|

(Cfm + Cvù)p(ù) +

|

8

E

ù=m+1

|

[(Cf + Cv)m + (ù - m)Cl]p(ù)

|

-

|

m-1E

ù=0

|

(Cf(m - 1) + Cvù)p(ù) -

|

8

E

ù=m

|

[(Cf + Cv)(m - 1) + (ù - m +

1)Cl]p(ù);

|

|

=

m-1E

ù=0

(Cfm + Cvù)p(ù) + (Cfm +

Cvm)p(m)

8

+ E

ù=m+1

|

[(Cf + Cv)m + (ù - m)Cl]p(ù) + Cf

|

m-1E

ù=0

|

p(ù) -

|

m-1E

ù=0

|

(Cfm + Cvù)p(ù)

|

|

-

|

8

E

ù=m

|

[(Cf + Cv)m + (ù - m)Cl]p(ù) +

(Cv + Cf - Cl)

|

8

E

ù=m

|

p(ù);

|

|

= (Cf + Cv)mp(m) +

|

8

E

ù=m+1

|

[(Cf + Cv)m + (ù - m)Cl]p(ù)

|

|

+Cf

|

m-1E

ù=0

|

p(ù) -

|

8

E

ù=m+1

|

[(Cf + Cv)m + (ù - m)Cl]p(ù) - (Cf +

Cv)mp(m)

|

|

+(Cv + Cf - Cl)

|

8

E

ù=m

|

p(ù);

|

|

A(m) = C(m) - C(m - 1) = Cf + (Cv - Cl)

|

8

E

ù=m

|

p(ù).

|

A(m) représente la différence de l'espérance

du coàut total journalier pour un parc de m et m - 1 camions.

Si on calcule A(m + 1) - A(m), on aura :

A(m + 1) - A(m) = C(m + 1) - C(m) - C(m) + C(m - 1)

|

A(m+1) - A(m) = Cf + (Cv - Cl)

|

8

E

ù=m+1

|

p(ù) - Cf - (Cv - Cl)

|

8

E

ù=m

|

p(ù) = (Cl - Cv)p(m).

|

La fonction de variation A(m) est croissante puisque dans les

conditions normales de rentabilitede l'entreprise, on a : Cl > Cv

+ Cf. Si les p(ù) sont strictement positifs pour tout ù, elle

sera màeme strictement croissante.

On a V m e N, A(m + 1) - A(m) > 0, et donc elle peut s'ecrire

sous la forme : C(m + 1) - C(m) - C(m) + C(m - 1) > 0 soit : C(m) <

C(m + 1) + C(m - 1)

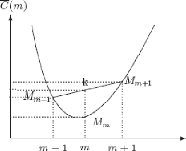

Ceci entraine la convexitede C(m), et on peut l'expliquer par

le schema classique d'une fonction convexe. L'axe d'abscisses correspond au

nombre de camions et les ordonnees a` l'esperance du coàut total

journalier.

FIG. 4.7 - Schema classique d'une fonction convexe

Sur le schema ci-dessus on constate que l'ordonnee du milieu k de

la corde Mm-1Mm+1 est au dessus du point Mm d'abscisse m et

d'ordonnee C(m). Tel que :

(m, C(m2 +1)+ Cm-1) ).

(

- k correspond au point de coordonnees

- Les ordonnees des points respectivement Mm-1,

Mm et Mm+1 correspond au esperances mathematiques des

coàuts totaux journalier pour respectivement un parc de m - 1, m, et m +

1 camions.

L'objectif de ce qu'on a fait jusqu'àpresent est la

minimisation de C(m) qui est une fonction convexe. Donc la fonction objectif a`

minimiser est :

|

min C(m) =

|

m

E

ù=0

|

(Cfm + Cvù)p(ù) +

|

8

E

ù=m+1

|

[(Cf + Cv)m + (ù - m)Cl]p(ù).

|

Pour determiner le minimum de la fonction C(m), on partant de

l'etat que l'entreprise poss`ede un seul camion et on calcule la variation des

coàuts A(m) avec un

pas d'un camion. La procedure continue jusqu'`a ce que le signe

change et on arràete.

L'abscisse correspondante au dernier point o`u

la variation est negative est le point optimal.

Le point minimum de la fonction coàut total journalier

sera le point d'ordonnee C(m*) correspondante a` l'abscisse

m* qui verifie les deux conditions :

1. A(m*) = 0

2. A(m* + 1) = 0

Calculons m* qui satisfait ces conditions :

|

A(m*) = 0 ? A(m*) = C(m*) -

C(m* - 1) = Cf + (Cv - Cl)

|

8

E

ù=m*

|

p(ù) = 0.

|

|

1 -

|

m*-1E

ù=0

|

p(ù) =

|

m*-1

Cf X

?

Cl -

Cv

ù=0

|

p(ù) =

Cl - (Cv + Cf) .

Cl - Cv

|

Pour la deuxième condition :

|

A(m* + 1) = 0 ? A(m* + 1) =

C(m* + 1) - C(m*) = Cf + (Cv - Cl)

|

8

E

ù=m*+1

|

p(ù) = 0.

|

1 -

m*

E

ù=0

C

m*

%-"N

f '

p(ù) = ?

Cl - Cv

ù=0

p(ù) = Cl - (Cv + Cf)

l - Cv .

C

Pour trouver m*, il suffit de cumuler les

probabilites p(ù) et dès que le cumul d'epasse la

C/-(Ct, #177;C f )

valeur le m correspondant n'est autre que la valeur optimale

m*.

|