|

Université ibn zohr

Faculté des sciences

juridiques, économiques et sociales

Agadir

Département : économie et gestion

|

La gestion des risques dans le secteur

agricoles

|

Mémoire pour l'obtention de licence en économie et

gestion

Réalisé par :

+ Ahmed ABOURI

+ Lahoucine GOUGA + Soufiane HACHIMI

Encadré par :

+ L'enseignant Mr. Saïd AHROUCH

Année universitaire : 2008/2009

Dédicaces

Nous dédions ce travail de fin d'étude à

:

+ Nos chères familles qui, grâce à leur

collaboration, nous ont inscrites et nous ont soutenu au prix des sacrifices

inoubliables.

+ A Dieu à qui nous adressent nos remerciements pour sa

grâce infinie pour nous. + Au feu, le père de notre

collègue dans ce travail Ahmed ABOURI

Remerciements

Nous voulons et nous sommes tenus de remercier tous ceux qui ont

contribué de près ou de loin dans la réussite de ce

travail ; en particulier à :

+ Notre encadrant Docteur AHROUCH Saïd.

+ Nos familles une autre fois.

+ Aux institutions, administrations et entreprises :

+ Office Régionale de Mise en Valeur Agricole : ORMVA

+ Le Centre Régional d'Investissement : CRI

+ Mutuelle Agricole Marocaine d'Assurance : MAMDA

+ Association des Producteurs Exportateurs de Fruits et

Légumes : APEF + Institut agronomique Hassan II complexe horticole d'ait

Melloul

Et à tous amis et collègues qui nous ont

aidés à la naissance de travail.

Sommaire

Dédicaces - 2

Remerciements 3

Sommaire 4

Introduction générale 6

Première partie

La méthodologie de la gestion des

risques

Chapitre 1 : La gestion des risques - 10

I. La notion de risques 11

1. Historique du risque 11

2. Définition de risque 11

II. Classification des risques 12

1. Suivant la fréquence et niveau de gravité

12

2. Suivant l'activité de l'entreprise 14

III. Objectifs de la gestion des risques 18

1. La sécurité 18

2. La qualité 18

Chapitre 2 : La gestion des risques dans l'exploitation

agricole 20

I. L'environnement de l'exploitation agricole 21

1. La sphère économique 21

2. La sphère géographique 21

3. La sphère financière 23

II. Typologie des risques dans le secteur agricole 25

1. Les risques économiques et commerciaux 27

2. Les risques financiers 28

3. Les risques naturels de production 29

4. Les risques institutionnels 30

5. Les risques humains et professionnels 30

III. Le risque : processus de gestion et méthodes de

couverture - 31

1. Processus de gestion des risques agricoles 31

2. Méthode de couverture contre les risques agricoles

39

Deuxième partie : Etude empirique

Chapitre 1 : Méthodologie de recherche

47

I. La problématique 48

II. Objectifs de l'enquête 48

III. L'enquête et l'élaboration du questionnaire

49

IV. Traitement des données 50

Chapitre 2 : L'analyse des résultats

51

I. présentation et analyse des résultats 52

II. Synthèse 58

Conclusion 60

Les références bibliographiques

62

Les annexes 64

Table des matières 66

Introduction générale

La gestion des risques, comme résultat des

évolutions technologiques, l'universalisation des marchés et la

télématique, a devenus dans la majorité des entreprises

une fonction indépendante et une discipline autonome parmi les autres

sciences.

En effet, la gestion des risques s'attache à identifier

les risques qui pèsent sur ce que l'entreprise possède pour sa

pérennité, ses moyens et ses biens c'est-à-dire : les

actifs de l'entreprise ses valeurs au sens large, y compris et peut être

méme avant tout, sur son personnel qui sont aussi bien exposés

aux risques que les actifs matériaux.

On peut définir le risque brièvement comme

étant « la prise en compte par une personne de la

possibilité de réalisation d'un événement contraire

à ses attentes ou à son intérêt. Lorsque la personne

concernée agit malgré cette possibilité et s'expose ainsi

à cette réalisation, on dit qu'il prend un risque.

Le présent mémoire traitera, et comme son titre

indique, et comme thème principale la gestion des risques dans le

secteur agricole marocain, en effet les risques qui affectent le revenu et le

bien- être des agriculteurs du notre pays le Maroc sont nombreux. Les

variations climatiques, les risques du marché, et autres

événements incertains ont un profond effet sur les

opérations des exploitations agricoles.

En matière de la gestion des risques en

général et dans le secteur agricole en particulier, on est devant

la grande problématique posée par Kenneth Arrow, cependant il

s'interroge sur la possibilité d'arriver un jour au monde idéal

ou tous les risques pourraient être assurées.

Des sous questions dérivées de la grande question

près citée peuvent être posés :

1. Quels sont les risques auxquels les agriculteurs sont

exposés ?

2. Existant-t-il des risques peuvent être

évité ?

3. comment peut-on lutter contre les autres risques ?

Ce travail sera articuler comme suit : en premier lieu on va

définir le terme « risque », exposer sa typologie et on

parlera de la gestion des risques en général.

La deuxième partie du mémoire va se baser sur

une étude empirique fondée sur un questionnaire qui sera remplis

par un échantillon des propriétaires des exploitations agricoles,

des directeurs des coopératives et des agriculteurs en

général, cette étude pratique a pour objet d'identifier,

d'analyser et de proposer des solutions.

PREMIER PARTIE

LA METHODOLOGIE DE LA GESTION DES

RISQUES

|

Cette partie vise à présenter dans deux

chapitres une méthodologie de la gestion des risques. Dans le premier;

l'objectif consiste à donner une vision sur la notion de risque de

façon générale et cela se fait dans trois sections. Elle

passe ensuite au deuxième dont nous devons être

particulièrement attentifs à l'évolution permanente de

l'exploitation agricole et à ses conséquences sur

l'évolution des risques et la nécessaire protection que

l'exploitant agricole doit rechercher pour assurer son revenu.

Premier Chapitre :

La gestion des risques

Un cadre conceptuel est nécessaire pour l'étude

de la gestion des risques. Ce premier chapitre est introductif et

général ; il étude la définition de la notion du

risque, typologie du risque et une section sur l'objectif de la gestion des

risques.

I. La notion du risque

1. Historique de la notion du risque

Le risque est inhérent à l'entreprise et

constitue même son essence. Créer une entreprise revient

déjà à prendre un risque, la survie et la

pérennité de l'entreprise n'est jamais assuré quel que

soit sa taille. Historiquement, L'homme a de tout temps été

confronté aux dangers catastrophes naturelles (tremblement de terre,

inondation, éruption volcanique, avalanche, cyclone, etc.), de maladies,

de guerres ou de tout autre manifestation, l'homme fut amené à

réagir face au danger du risque naturel. Au XVII siècle les

philosophes et les moralistes englobaient le risque dans la notion de prudence.

La notion de risque a été introduite dès que les

probabilités ont été développées au XVIII

siècle .Le progrès scientifique et le développement

technologique ont a accru les risques liés au développent

industriel et humain cette ère a vu la naissance de la notion de gestion

des risques. Les organisations ont développé des méthodes

et des moyens pour faire face à l'irréparable. L'inexistence du

risque zéro a accompagné une demande sans cesse de protection et

d'assurance. Parallèlement, les habitudes des consommateurs et des

partenaires de l'entreprise ont changé, les années 1990 marquent

le début d'un rapprochement des aspects qualité,

sécurité, santé et protection de l'environnement. Enfin

l'avènement de l'ère de la mondialisation associé à

l'émergence d'une société d'information entraîne

l'entreprise dans un environnement instable et mouvant source de risques

nouveaux. 1

2 .Définitions de la notion du risque

« [Le risque est l'] Éventualité d'un

événement ne dépendant pas exclusivement des parties et

pouvant causer la perte d'un objet ou tout autre dommage ; par extension, [le

risque est un] événement contre la survenance duquel on s'assure.

»2.

« [Le risque est la] probabilité qu'un effet

spécifique se produise dans une période donnée ou dans des

circonstances déterminées. »3

1 Clusif comment gérer les risques dans

l'entreprise, BORDAS, Pris 1989

2 Petit robert

3 Directive n° 96/82 du Conseil de l'Europe du 9

décembre 1996

Le risque est un « événement dont l'apparition

n'est pas certaine et dont la manifestation est susceptible d'affecter les

objectifs du projet ».4

Par ailleurs, le risque, présenté comme un

événement, a un caractère instantané. Il est donc

caractérisé par deux facteurs prépondérants : la

possibilité d'occurrence et la mesure des conséquences.

II. Classification des risques

Etablir une typologie des risques nous permettons de

structurer l'ensemble des risques par une classification. De plus, avec une

typologie des risques, la mise en oeuvre de la phase d'identification est

facile puisqu'elle s'appuie sur une base de connaissances. Une classification

des risques est un bon point de départ pour identifier les risques

auxquels les entreprises sont confrontées. Il existe plusieurs

manières de classifier les risques. En adoptons la typologie

suivante.

1. Suivant la fréquence et niveau de gravité

5

Il s'agit de classer par ordre d'importance la

vulnérabilité et ensuite analyser les situations à risque,

il s'agit alors pour la firme de développer une cartographie de ses

risques, pour cela l'analyse du risque s'appuie sur deux variables :

gravité et fréquence.

> ce ou probabilité), La fréquence F se mesure

en terme

de probabilité d'occurrence ou de réalisation de

la menace.

> facteur G (gravité ou impact). La gravité G se

mesure en terme d'impact ou de conséquence des effets de la

réalisation de la menace.

La valeur d'un risque s'exprime donc par le produit des deux

facteurs : R = (F x G)

4 Afnor. « Gestion du risque - Norme FD X50-117

». Afnor, 2003.

5

www.memoireonline.com/12/07/795/m_analyse-et-gestion-des-risques4.html

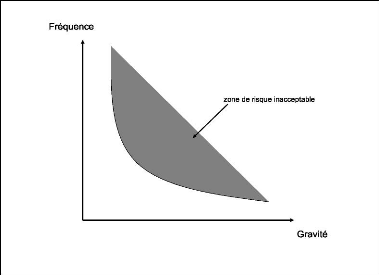

Figure 1 : La fonction de la gravité risque par

rapport à la fréquence

La cartographie des risques se décline en quatre grandes

catégories :

1.1 Risques de fréquence et de gravité

faibles : Sont des risques qui se réalisent

équence

rarement et dont l'impact est limités même s'ils

se réalisent. Les conséquences peuvent être

compensées sans effets négatifs sur les objectifs de

l'entreprise. Ne justifie pas des mesures contraignantes de

sécurité supplémentaires et l'organisation peut vivre avec

ces risques, nous parlerons de risques mineurs.

Ex : Rupture de stock de fournitures de bureau.

1.2 Risques de fréquence faible et de

gravité élevée : ce sont des événements

qui se produisent rarement mais dont les conséquences sont

significatives lorsqu'ils se produisent (Sa réalisation entraîne

parfois la disparition de l'entreprise). En raison de leur faible

fréquence il est difficile de prévoir et d'anticiper leur

survenance. La concrétisation du risque entraîne des

conséquences pouvant affecter sérieusement l'activité

de

Gaté

l'organisation, qui nécessite un plan de traitement

avec plan de redémarrage (l'injection de capitaux extérieurs) ou

plan de survie avec recours à l'assurance. Cette deuxième

catégorie et dénommée risques catastrophiques (Risque fort

ou majeur).

Ex : Risque d'incendie

1.3 Risque de fréquence élevée et de

gravité faible : Ces événements se produisent assez

régulièrement mais leurs conséquences sont relativement

faibles, le risque est généralement prévisible, sa

réalisation fragilise l'entreprise. Les objectifs peuvent encore

être atteints mais avec des mesures supplémentaires

(Nécessite un traitement).cette catégorie peut être

dénommé risque opérationnel.

Ex : Risque d'accident de circulation

1.4 Risques de fréquence et de gravité

élevées : les évènements se produisent

régulièrement et leurs conséquences sont à chaque

fois significatives. Dans la majorité des cas le décideur

abandonne le projet à moins que le projet soit primordial pour le

développement de l'organisation. On parle alors de situation

d'évitement.

Ex : Risque terroriste

2. Suivant la nature d'activité 6

Les risques sont multiples et variés, les entreprises

les classent de différentes façons, en général

selon la nature de leur activité. Pour simplifier nous proposons de les

regrouper en quatre catégories distinctes mais qui recouvrent tous les

risques auxquels peut faire face une entreprise.

2.1 Les risques stratégiques:

Menacent la survie de la firme et sa capacité à

maintenir une activité rentable et de création de valeur pour

l'actionnaire ; ils peuvent faire suite à des changements dans

l'environnement du marché, à une catastrophe naturelle ou encore

résulter de l'activité humaine.

- Choc politique et risque de nationalisation.

- Echec de stratégie : Mauvaise acquisition, échec

marketing, ruptures technologiques, préférence des clients au

paysage compétitif

6

www.memoireonline.com/12/07/795/m_analyse-et-gestion-des-risques4.html

- Chocs externes : épidémie, terrorisme

2.2- Les risques financiers:

Le risque financier est celui qui paraît le plus

évident, dans la mesure où tout dommage s'accompagne en principe

d'une perte et d'une réparation (pour certains, les entreprises ne

connaissent qu'un risque, celui de perdre de l'argent).Il se définit

comme l'événement aléatoire pouvant avoir un impact sur le

résultat de l'entreprise et pouvant affecter son patrimoine. Le risque

financier est un risque initial pouvant entraîner à son tour

l'occurrence d'autres risques.

Les quatre risques les plus courants et qui intéressent

les PME et PMI sont les risques de liquidité, le risque d'impayé,

le risque de change et le risque de taux.

Le risque de liquidité :

Est une carence de trésorerie afin de faire face

à des besoins de moyenne échéance. Ces besoins peuvent

être des échéanciers de remboursement de crédit, des

dettes fiscales ou sociales ou des dettes fournisseurs. Le risque de

liquidité peut s'analyser en tant que risque d'exploitation, endettement

mal maîtrisé ou BFR très important.

Le risque de crédit ou d'impayé :

Constitue un risque financier majeur, son impact est

immédiat outre la perte de chiffre d'affaires l'entreprise ne dispose

pas de compensation des charges engagées (main d'oeuvre, matières

premières, frais de distribution etc.) la gravité de

l'impayé dépend de la dépendance de l'entreprise à

ce client, un seul client représentant 50 % du chiffre d'affaires

constitue un risque financier potentiel.

Le risque de marché :

Contient deux catégories des risques suivants :

- Le risque de change est lié à

l'éventualité de pertes causées par l'évolution des

taux de change. Il provient du fait qu'une partie des échanges est

libellée en devises étrangères. Les variations du cours de

ces devises contre la monnaie nationale entraînent des plus ou moins

values susceptibles de peser sur les résultats. Les entreprises

travaillant à l'export sont plus exposées à ce risque.

- Le risque de taux résulte de la présence de

taux variable dans les divers contrats que souscrit l'entreprise. Quand

l'entreprise est endettée à taux variable la charge

d'intérêt

peut augmenter si les taux augmentent. Ce risque est plus

important pour les entreprises les plus endettées.

2.3- Les risques opérationnels :7

« Le risque opérationnel se définit comme

le risque de pertes résultant de carences ou de défaillances

attribuables à des procédures, personnels et systèmes

internes ou à des événements extérieurs. La

définition inclut le risque juridique, mais exclut les risques

stratégiques et d'atteinte à la réputation »

(définition du comité de Bâle)

Font suite à des défaillances

d'efficacité opérationnelle ou de prestation de service dans le

cours ordinaire des opérations d'une firme, ils sont principalement dus

aux procédures, au personnel et aux systèmes internes

inadéquat ou à des réponses inefficaces aux défis

extérieurs.

L'ensemble des sources majeures des risques

opérationnels sont à l'origine des pratiques mentionnées

ci-après:

Fraude/Légal :

-Fraude interne : Tout acte impliquant au moins une partie

interne à l'établissement et visant à détourner des

biens, des règlements ou des paiements, ou à contourner des

dispositions légales ou réglementaires (informations inexactes

sur les positions, vol commis par un employé, opérations ou

activités non autorisées, transactions sciemment non

notifiées, détournement de fonds, falsification de documents,

délit d'initié, commissions occultes,...).

-Fraude externe : Tout acte imputable à des tiers

visant à détourner des biens, des règlements ou des

paiements, ou à contourner des dispositions légales ou

réglementaires (vol, fraude, dommages liés au piratage

informatique, contrefaçon, falsification de chèques,...).

Politiques :

Toutes pratiques inappropriées en matière

d'emploi et de sécurité sur les lieux de travail ; Tout acte non

conforme au code du travail ou aux conventions collectives. relatives à

l'emploi, la santé ou la sécurité des employés, ou

susceptible de donner lieu à

7

www.fr.wikipédia.org/w/index.php?title=risques_op.1

des demandes d'indemnisation au titre d'un dommage personnel,

d'atteinte à l'égalité des employés ou d'actes de

discrimination, d'activités syndicales ou de responsabilité

civile d'une manière générale.

Opération :

Toutes pratiques inappropriées concernant les clients,

les produits et l'activité commerciale ; Tout manquement, non

intentionnel ou dû à la négligence, à une obligation

professionnelle envers des clients ou imputable à la nature ou la

conception d'un produit donné (violation de la confidentialité

des informations sur la clientèle, blanchiment de fonds, exercice

illégal de certaines activités soumises à agrément,

vente agressive, dépassement des limites d'exposition autorisées

pour un client, ..).

Catastrophe :

Tout dommage aux biens physiques ; Destructions ou dommages

résultant d'une catastrophe naturelle ou d'autres sinistres (vandalisme,

terrorisme,...).

Système interne :

Tout interruption d'activité et pannes de

systèmes ; dysfonctionnement de l'activité (interruption ou

perturbation d'un service) ou des systèmes (matériel

Informatique, logiciel, télécommunication,...).

2.4 Les risques de réputation :

Un risque de réputation est identifié comme

étant « n'importe quel événement ou circonstance

pouvant influer sur la réputation de l'organisation ».c'est

à dire toutes actions ou événements susceptibles de nuire

à la réputation ou à la valeur de l'entreprise aux yeux de

tiers. Dont les sources peuvent être d'origine :

v' Financière : performance et valeur des

investissements à long terme

v' Managériale : Communication et Gestion de crise,

Responsabilisation des dirigeants, Attitude vis-à-vis des

employés, partenaires

v' Réglementaire : Conformité juridique

v' Commerciale : Capacité à répondre aux

attentes des clients.

Pour la société, toute transgression de ses

politiques, de la loi ou des pratiques commerciales conformes à la

déontologie peut avoir des répercussions importantes sur sa

réputation et ses marques et, par conséquent, une incidence

négative sur son rendement financier.

III. Objectifs de la gestion des risques.8

La gestion des risques constitue un ensemble de concepts, de

démarches et d'outils destinés à identifier et à

contrôler les risques qui pèsent sur la vie de l'entreprise afin

de les réduire et de rechercher la meilleure couverture possible. Elle

est aussi un ensemble de processus par lequel un exploitant opérer en

utilisant des ressources et en gérant des situations dont les

conséquences sont incertaines. La gestion des risques s'inscrit dans la

politique générale de l'entreprise notamment la politique

qualité, sécurité et environnement qui est devenu un

aspect stratégique pour toute organisation.

1. La sécurité :

La sécurité est définie comme l'ensemble

des mesures de prévention et de réaction mises en oeuvre pour

faire face à une situation d'exposition au risque. Les objectifs

liés à la sécurité ont évolué avec le

temps, dans les années 1970 les questions de sécurité ne

traitaient pas les questions de l'environnement .A la fin des années

1980 la notion de développement durable voit le jour prenant en compte

des considérations nouvelles telles que le traitement des déchets

et le recyclage. De ce fait, la gestion des risques doit répondre avant

tout à des exigences de sécurité, celle-ci est relative

à la sécurité des biens et des personnes, à la

protection de l'environnement et à l'amélioration des conditions

de travail (hygiène et santé).

2. La qualité :

La qualité se définit comme l'ensemble des

propriétés et des caractéristiques d'un produit qui lui

confèrent l'aptitude à satisfaire un besoin. La qualité

pour l'entreprise est un objectif stratégique moderne. Elle est devenue

si importante à tel point qu'elle est aujourd'hui un préalable

à l'échange économique marchand. La qualité au

début n'englobait

8 John l.Dillon et J.Brian Hardaker, Recherche en

Gestion pour le développement de la petite exploitation, Rome, 1996

que quelques critères restreints tels que la relation

client/fournisseur (Prix d'achat,

caractéristiques et performance de

produit, respect du cahier des charges etc.). Aujourd'huielle nécessite

la considération de l'ensemble des acteurs de l'entreprise (enjeux

organisationnels) et son environnement (partenaires

économiques et financiers, concurrents, institutions et groupes de

pression). La maîtrise des risques de l'entreprise, passe par la prise en

compte de cet aspect.

Deuxième Chapitre :

La gestion des risques dans l'exploitation

Agricole

Nous avons jusqu'ici parlé du risque de façon

générale. Dans les pages qui suivent nous nous

intéresserons singulièrement aux risques touchent le secteur

agricole, non sans avoir traité de leur typologie. Mais tout d'abord en

va mettre sous le microscope l'entreprise agricole pour savoir son

environnement. Ainsi les acteurs des différentes sphères et leurs

rapports avec l'entreprise. Et en fin en passe aux Processus de gestion,

indicateurs et méthodes de couverture de ces risques.

I. L'environnement de l'exploitation agricole9

1. Le sphère économique

Le Maroc, et depuis l'indépendance, a élever le

secteur agricole au premier rang des priorités économiques

nationales de développement en raison de la place qu'il occupe dans le

tissu économique et social du pays.

Les orientations actuelles de la politique agricole cherchent

à consolider les succès acquis et à répondre aux

nouveaux défis de compétitivité, d'ouverture et de

réduction des disparités. Ainsi, la politique agricole s'articule

pour les années avenir autour des quatre orientations suivantes :

v' Contribution à la garantie de la sécurité

alimentaire ; v' Améliorer des revenus des agriculteurs

v' Protection et conservation des ressources naturelle

v' Intégration de l'agriculture au marché national

et International.

Le PIB agricole est de 54 milliards de dirhams en moyenne sur

les 5 dernières années, soit 15% du PIB national.

Avec 4 millions d'actifs occupés, le secteur primaire

représente plus de 45% des emplois actifs au Maroc, une forte

corrélation entre le PIB national et le PIB agricole, près de

1,43 millions d'exploitations agricoles d'une taille moyenne de 6,1 Hectares.

70% des exploitations ont une taille inférieure à 5 hectares. Le

secteur est soumis aux aléas climatiques et caractérisé

par la faiblesse des rendements, en particulier dans les zones Bour.

2. La sphère géographique10 :

9Revue H.T.E. N° 126 -- juin 2003

La superficie du Maroc est estimé à 71 millions

d'hectares dont 39,2 millions d'hectares sont à vocation agricole, soit

55% de la superficie totale.

Selon leur utilisation actuelle, les terres à vocation

agricole sont réparties comme

suit :

|

Terres à vocation agricole

|

Superficie en millions

d'hectares

|

|

Terres cultivables

|

9,2

|

|

Forêts

|

5,8

|

|

Nappes alfatières

|

3, 2

|

|

Parcours

|

21

|

|

Total

|

39,2

|

Tableau 1: la division de terres à vocation agricole

Les superficies cultivables sont estimées en 1997

à 9,2 millions d'hectares dont 2,5 millions d'hectares de

jachère. La répartition des ressources en sols montre que les

terres à haut potentiel agricole sont concentrées essentiellement

dans les plaines et plateaux atlantiques. Dans le reste du Maroc, les

contraintes édaphiques sont d'ordres intrinsèques (profondeur,

croüte calcaire, salinité...) et extrinsèques (relief

accidenté, érosion, lessivage,...). Ainsi. Le climat et le relief

constituent les deux principaux facteurs déterminants de la production

agricole.

10

http://www.madrpm.gov.ma/systeme_information.htm

Ressources présente sur son territoire toutes les

variantes du climat méditerranéen ; ce qui explique la grande

diversité de ses formation végétales allant des acacias

sahariens à faible couvert végétal aux belles

cédraies du Moyen Atlas à potentialités forestières

élevées.

3. La sphère financière :

Afin de mieux appréhender l'évolution du

système de financement, il convient de Présenter les principales

contraintes auxquelles sont confrontée l'agriculture marocaine et leurs

répercussions.

A. Contraintes climatiques forte dépendance à

la pluviométrie :

Sur une SAU de 8,7 millions ha, seuls 1, 25 millions ha sont

irrigués. On constate aussi une forte corrélation entre

l'évolution du PIB agricole et les précipitations. Ces

contraintes impliquent sur le système financier de promouvoir un

système viable de gestion de risques climatiques dans les zones Bour, de

mettre en place une politique de crédit et de subvention qui prend en

considération le potentiel agro climatique des régions à

agriculture pluviale.

B. Contraintes foncières exigüité des

exploitations et absence de garanties. Les statistiques montrent que 70%

des exploitations agricoles ont une superficie de moins de 5 ha. La SAU

extrêmement morcelée (6,4 parcelle / exploitation et 0,92 ha /

parcelle). Il ya aussi l'absence de garanties réelles (insuffisance des

statuts juridiques : Melk adulaire, collectif, Guich, Habous . . .).Ces

contraintes imposent sur le système de financement de segmenter de

manière fine les exploitations agricoles en fonction de critères

permettant d'appréhender le risque et la rentabilité de la

relation.

Elles nécessitent aussi la mise en oeuvre d'une

démarche Marketing et une approche du risque adaptée à

chaque segment. Et finalement de traiter en profondeur la problématique

foncière.

C. Contraintes socioculturelles liées aux

caractéristiques de la population rurale :

A ce niveau, on cite :

v' Niveau d'instruction insuffisant (3,5% = 6 ans

scolarité)

v' Vieillissement des agriculteurs (âge moyenne = 52

ans)

v' Faible niveau d'utilisation des intrants. Rôle de

l'élevage comme moyen de gestion de la trésorerie.

Pour lutter contre ces risques l'Etat a prévu une

politique d'encouragement du regroupement des agriculteurs et d'accès

des jeunes, notamment les plus instruits, à la propriété

agricole. Elle a encouragé également l'utilisation des

technologies adaptées et l'a renfoncé l'encadrement technique des

exploitations.

Mais autre procédures adoptée c'est celle de la

bancarisation progressive du monde moral.

D. Contraintes financière : le surendettement des

agriculteurs :

Le surendettement est dû à plusieurs causes, en

effet la succession des années de sécheresse, la faiblesse

structurelle des rendements (zones Bour) et l'inadéquation des mesures

prises pour le traitement du surendettement (incompatibilité

échéance / revenu) sont les principaux causes de ce

surendettement.

Des mesures ont été mises en place pour faire face

à ces menaces, à savoir v' L'adaptation des mesures

ciblées (non systématique).

v' Adaptation des échéances aux revenus

dégagés par les exploitations agricoles.

v' La restructuration de la culture de remboursement.

Dans le même contexte de résolution des

problèmes de financement dans le secteur agricole, l'Etat a crée

un nouvel établissement financière dont la mission essentielle

est de financer les activités agricoles. On parle du système de

crédit agricole.

Depuis sa création en 1961, le crédit agricole

réalise progressivement l'ensemble des opérations bancaires :

v' Collecter des dépôts.

v' Octroi de crédits de fonctionnement et

d'investissement.

v' Financement du commerce extérieur de la

clientèle agricole. v' Gestion des moyens de paiement.

v' Bancassurance.

Il a accompagné l'évolution du système

bancaire. Deux grandes étapes à retenir : v' 1987 :

assujettissement à l'IS

v' 1993 : soumission à la loi bancaire (règles

prudentielle, normes comptables, modalité de contrôle...)

Des inconvénients ont été marqués

la vie de cet établissement, en effet, on est devant la

généralisation d'une approche occultant les

spécificités régionales et la capacité

d'endettement des clients, on trouve également la distribution de

crédits dans un contexte agro climatique défavorable (abondance

de lignes d'emprunts extérieurs), on cite aussi le recours au

rééchelonnement successif des créances comme seule

réponse à la problématique du surendettement.

Le crédit agricole a entamé, 1998, une

restructuration fondée principalement sur le repositionnement

stratégique, la segmentation de la clientèle, l'adoption de

l'offre globale à chaque segment.

Il a procédé également à un

traitement adapté et en profondeur du surendettement des agriculteurs,

en outre, une approche de financement plus efficiente a été mise

en place.

En 31 décembre 2002, le crédit agricole

représente la 1ère implantation bancaire en milieu

rural avec 344 points de vente, 80% de ses crédits sont octroyés

aux agriculteurs, 19,3 milliards dirhams au secteur agricole (415000 dossiers),

19,7 milliards dirhams de ressources dont 12,1 milliards dirhams de

dépôt de la clientèle.

Le crédit agricole dispose aujourd'hui d'une offre

bancaire complète et compétitive, toutefois, l'accès au

crédit d'un nombre important de PMEA constitue le défi futur

à relever.

II. Typologie des risques dans le secteur agricole

11

Dans l'activité agricole, par nature dépendante

des conditions climatiques et sanitaires, Les risques sont nombreux et divers.

Nous soulignerons dans cette section leur multiplicité, leur typologie

puis nous en définirons les plus usuels. Les risques en

11 O. Harmignie, B. H. de Frahan, P. Polomé, F. Gaspart ;

Gestion des risques-Perspectives pour l'agriculture wallonne ;

Louvain-la-Neuve, décembre 2004

agriculture peuvent être classés selon leurs

principales sources. Sur cette base, en adoptons la typologie suivante.

v' Risques économiques ou commerciaux :

Les risques économiques ou commerciaux se

réfèrent au caractère imprévisible du prix des

intrants et des productions agricoles. De plus en plus, les agriculteurs sont

confrontés à des marchés libéralisés et, par

conséquent, moins prévisibles pour les intrants et les produits

agricoles. En conséquence, le risque de prix devient significatif et

augmente avec le temps. Les risques de change sont repris ici parmi les risques

économiques et commerciaux pour les entreprises exportatrices. Ils

portent sur la réévaluation ou la dévaluation de la

monnaie nationale.

v' Les risques financiers :

Les risques financiers comprennent les risques liés aux

sources de financement de l'exploitation. Les risques financiers comprennent

par exemple, une augmentation inattendue des taux d'intérêts et

des taux de change qui inclut également le risque de nonpaiement et le

risque de liquidité ou le manque de disponibilité d'un prêt

qui s'avère nécessaire.

v' Les risques naturels de production :

Ces risques affectent le rendement agricole et la

qualité des produits. Ils sont issus de la nature imprévisible

des conditions météorologiques et sanitaires ainsi que de

l'incertitude relative aux performances des cultures ou du bétail.

v' Les risques institutionnels :

Les risques institutionnels proviennent de l'incertitude de

l'impact des politiques gouvernementales sur le profit réalisé

par les entreprises. De nombreuses activités agricoles impliquent aussi

des responsabilités qui ont des implications légales, pour

exemple, le respect des contrats en agriculture et la responsabilité

civile dans le domaine environnemental ou sanitaire. Les implications

liées aux changements des normes sanitaires et environnementales sont

ici reprises parmi les risques institutionnels.

v' Les risques humains et professionnels :

Les risques humains et professionnels sont les aléas qui

touchent les personnes qui gèrent l'exploitation. Ces risques

comprennent les maladies, les accidents de travail, les

décès accidentels, vols, dégradation,

destruction des outils de production, communs à toutes les

entreprises

Ces différentes catégories de risque ne sont pas

indépendantes. Les risques peuvent interagir entre eux et se cumuler.

Par exemple, le risque institutionnel peut avoir des conséquences sur

les risques financiers en imposant de nouveaux investissements pour une mise

aux normes.

1. Les risques économiques ou commerciaux12

L'évolution des risques économiques et

commerciaux est étroitement liée à la fluctuation du prix

des produits est plus importante pour les entreprises

spécialisées dépendantes de la fluctuation des prix d'une

seule catégorie de productions.

1.1. Le niveau de spécialisation de

l'agriculture

Les exploitations agricoles sont de plus en plus

spécialisées. Une exploitation est considérée comme

spécialisée si plus des deux tiers de sa marge brute est fournie

par un même type de production. Toute autre chose étant

égale par ailleurs, la spécialisation des exploitations agricoles

accroît encore le niveau des risques de revenu. Toutefois, il peut

exister des diversifications au sein de chaque exploitation et en dehors des

activités agricoles mais la tendance globale semble être la

spécialisation. Compte tenu de la diminution régulière des

prix, la spécialisation permet aux exploitations agricoles de se

concentrer sur les productions pour lesquelles elles sont les plus rentables

et, par conséquent, minimiser les coûts et améliorer la

rentabilité.

1.2. Le risque de rendement (quantité) et le

risque de qualité

Sont liés aux conditions climatiques durant le

processus de production et aux problèmes sanitaires. Enfin le risque de

coût de production est lié aux aléas de prix sur les

facteurs de production, donc sur les conditions d'offre et de demande de ces

produits, mais aussi à la variabilité sur la quantité de

ces facteurs nécessaires à la production

1.3. La variation des prix13

On observe que les variabilités de prix sont plus

élevées pour les productions les moins régulées,

telles que les productions horticoles et les légumes ainsi que les

productions animales issues. La variabilité des prix des

céréales, de la viande bovine et du

12 Flash Agri ; Numéro 104 - 9 novembre 2007;

pp 2-7

13 Flash Agri ; Numéro 136 - 23 juin 2009; pp

6

lait a tendance à augmenter. Le risque de prix ou

risque de marché sur une production est lié aux aléas sur

les fonctions d'offre et de demande sur le marché. L'aléa sur la

demande est lié aux conditions climatiques (en particulier la

température et l'ensoleillement) et à des aléas sociaux

(confiance du consommateur, pouvoir d'achat). Les entreprises

développent des outils de marketing pour influencer la demande et

réduire l'aléa (la communication privée et collective et

la promotion des produits). L'aléa sur l'offre est lié aux

conditions climatiques (températures instantanées et

cumulées, pluviométrie, grêle, vent), et à des

problèmes sanitaires tant pour la production végétale

qu'animale (par exemple la grippe de proc qu'influence les prix de viande de

proc aujourd'hui dans le monde).

1.4 Logistique et Assurances14

Par le fait que ce sont des produits d'exploitation et donc

une source de devise, les fruits et légumes constituent une part

très importante de l'économie agroalimentaire de notre pays.

Certaines particularités des fruits et légumes, la

saisonnalité, la valeur économique élevée et la

grande concurrence des régions productrices font que la

commercialisation de ces produits soit spécialement complexe et

évolue avec rapidité.

A la fois impactés et impactant de cette

évolution, la logistique, également les secteurs de l'assurance

et du transport des produits agricoles qui intéressent de plus en plus

les cadre d'entreprises et les entrepreneurs. Tout le monde, aujourd'hui,

s'accorde le fait que notre plate-forme logistique, en dépit des

défis qu'elle relève, présente un réel atout pour

les entreprises marocaines, notamment les exportatrices.

2. Les risques financiers

Le besoin de financement de l'activité agricole est une

source importante de risque qui amplifie les conséquences des risques de

revenu. Il est important de souligner aussi que le risque financier peut aussi

être une conséquence du risque de revenu. Une entreprise qui

souhaite réaliser un investissement obtiendra moins facilement des

crédits si le résultat de son investissement est incertain.

2.1 L'évolution du taux de

solvabilité

Un des facteurs qui détermine la sensibilité de

l'entreprise aux risques financiers subis est le taux de solvabilité. En

matière de risque, le taux de solvabilité est un facteur

important à prendre en considération. La diminution du taux de

solvabilité démontre la

14 Pack info, N° 73, nov/déc 2008, pp :

45-60

nécessité d'apporter des solutions pour une

meilleure gestion financière des exploitations agricoles. Une

exploitation endettée doit consacrer une partie importante de son revenu

au remboursement du solde de l'emprunt et au payement des charges

d'intérêt. Elle a donc moins de liquidités disponibles et

peut moins facilement emprunter. Elle est aussi plus vulnérable en cas

de variation de revenu. On observe peu de différences des taux de

solvabilité entre régions agricoles ou entre orientations

technico-économiques. Parce que l'on devient propriétaire avec

l'age, les agriculteurs les plus jeunes sont plus sensibles aux risques

financiers.

2.2 Les investissements en présence de

risque

Devant les multiples incertitudes, les agriculteurs

rencontrent des difficultés à réaliser un plan de

financement à moyen ou long terme. Un niveau trop élevé de

risque rend impossible la réalisation d'un projet durable

d'investissement ou d'installation. Il peut aussi décourager des jeunes

à s'engager dans l'agriculture. Ces difficultés justifient la

mise en oeuvre d'une politique volontariste en matière de risque.

3. Les risques naturels de production15

C'est-à-dire résultant des forces de la nature

(tempête, tremblement de terre, sécheresse, incendie de

forêt inondation, et phénomènes d'érosion ou de

glissements de terrain). Bien connus des agriculteurs, les risques naturels

sont responsables pour l'essentiel des fluctuations de production. Ils peuvent

être de nature :

- Climatique : inondations, gelées, sécheresse,

grêle, etc.

- Sanitaire : phytosanitaire, zoo sanitaire (individuel ou

collectif - épizooties).

Toutefois, une meilleure gestion de ceux-ci reste souhaitable

car conjugués aux risques de prix, ils peuvent générer des

risques de revenu importants. De nombreux pays ont développé des

systèmes d'assurance dits 'multi-risques' permettant de couvrir

l'essentiel des risques naturels de production existants.

Le changement climatique est aussi un facteur de risque.

Même s'il n'est pas sûr que les prévisions catastrophistes

se réalisent, on constate que les aléas climatiques se

multiplient, et peuvent provoquer des dégâts sur les actifs de

l'entreprise. Les installations industrielles sont elles-mêmes facteurs

de risque pour le voisinage ou l'environnement. Un

15 Robert G. Aumell, P.Ag., CAC, Aumell

Agri-Consulting, Guide de gestion des risques agricole, CCGEA 2005

aléa peut être désigné comme une

calamité agricole si un aléa semblable n'est pas intervenu au

cours d'un certaines années précédentes. Au Maroc la

fréquence exceptionnelle des calamités intervenues cette

année (les inondations qu'a connu notre pays dans les mois novembre et

septembre provoquent des dégâts dans des plusieurs superficies

agricoles notamment les régions ouest et nord). Aussi parmi ces risques

naturels dont la Maroc est sensible et dont le secteur agricole souffre : la

sécheresse. On parle alors de la sécheresse agricole quand il n'y

a pas assez d'humidité pour les cultures. Cette condition peut avoir

lieu même si les précipitations sont normales à cause des

conditions du sol et des techniques agricoles, ou de choix de plantes

inadaptées (ex : maïs ou riz, très consommateurs d'eau en

zone sèche).

4. Les risques institutionnels16

Les risques institutionnels sont générés

par des changements de politique ou de réglementation qui affectent

l'agriculture. Ce type de risques peut se traduire par des contraintes

productives, sanitaires ou environnementales que les agriculteurs n'ont pas pu

anticiper, telles que des restrictions d'usage des pesticides ou

antibiotiques.

L'imposition de nouvelles normes environnementales

réduit le nombre de techniques de productions disponibles. Elle implique

des investissements dont les coûts peuvent être importants.

L'imposition de telles normes implique aussi un risque de sanction, mettant

directement en danger le revenu des agriculteurs.

Les modifications de ces réglementations en

matière d'environnement sont nombreuses ces dernières

années. L'agriculture doit réaliser un effort important pour

parvenir à se conformer aux différentes législations en

vigueur. Ces législations pourraient entamer les capacités

financières et limiter les possibilités de production des

exploitations agricoles.

5. Les risques humains et professionnels.

Les suites d'un accident peuvent avoir des conséquences

financières importantes pour l'exploitation (frais de soins,

d'assurance, de remplacement de main d'oeuvre et de matériel...), mais

aussi physiques et affectives, à la fois pour la victime de l'accident

et pour son entourage. Cependant, il ne faut pas minimiser cette source

potentiellement

16M.Mouhssine Adnane, contribution a

l'évaluation des impacts du système d'assurance du risque

sécheresse au Maroc, mémoire de 3émé cycle pour

l'obtention de grade d'ingénieur d'état en agronomie, 23 juillet

2004

importante de risques. Les exploitations agricoles restent

très sensibles à tout accident pouvant toucher le chef

d'exploitation.

III. Processus de gestion des risques agricoles et

méthodes de couverture:

1. Processus de gestion des risques agricoles:

La gestion des risques est un processus mis en oeuvre par le

Conseil d'Administration, la direction générale, le management et

l'ensemble des collaborateurs de l'organisation. L'objectif du processus de

management des risques est le suivant : «La finalité du processus

de management des risques est d'identifier et diminuer les risques de projet

tout au long du cycle de vie d'un projet.»17

Il est pris en compte dans l'élaboration de la

stratégie ainsi que dans toutes les activités de l'organisation.

Il est conçu pour identifier les événements potentiels

susceptibles d'affecter l'organisation et pour gérer les risques dans

les limites de son appétence pour le risque. Il vise à fournir

une assurance raisonnable quant à l'atteinte des objectifs de

l'organisation.

Pour atteindre, cet objectif, on a structuré le processus

de management des risques en 5 phases : la définition de la

stratégie, l'analyse, le traitement des risques, le suivi et la

capitalisation. L'interaction de ces phases est représentée dans

la figure.

17 ISO/CEI TR 15504-5, « Technologie de

l'information - Évaluation de processus de logiciel - Un modèle

d'évaluation et guide des indicateurs », 1998

Analyse des

risques

Identification

Evaluation

Hiérarchisation

Traitement des risques

Définition de la stratégie du management

des

risques

Capitalisation

Figure 2: schéma Processus de gestion des risques ; Source

: ICSSEA 2002 Assises ADELI n°10 Chauveau

1.1 Définition de la stratégie18 :

Dans cette phase, on définit la stratégie du

management des risques pour l'exploitation, c'est à dire le champ

d'action du management des risques d'exploitation. Les modalités, et,

éventuellement, le mode de calcul ou de détermination de

certaines caractéristiques sont définis. Plus

précisément, on définit :

· Les types de risques que l'on va gérer,

c'est à dire les classes de risques auxquelles on va s'intéresser

ou les processus sur lesquels on va concentrer l'effort, en fonction des

objectifs, enjeux et contraintes de l'exploitation;

18 Assises ADELI, n°10,4 décembre 2002,

P6

· Les caractéristiques qui seront

utilisées. En effet, il faut savoir adapter le management des risques en

fonction des spécificités, durée, contraintes, de

l'exploitation ;

· Les méthodes, procédures et outils qui

seront utilisés et en particulier les méthodes d'identification

et d'évaluation. Pour l'évaluation, il faudra en particulier

définir les modalités ou valeurs de la probabilité, de

l'impact et définir le mode de calcul de l'exposition ;

· Les types de stratégies possibles pour le

traitement des risques : transfert (assurance), acceptation active (mise en

place d'actions de prévention), acceptation passive (mise en place

d'actions correctives)...

1.2 Analyse des risques :

1.2.1-

Identification des risques :

Identifier les risques, c'est attribuer à un risque un

libellé, mais aussi mettre en exergue ses causes et ses

conséquences. On lui attribue alors une classe, un propriétaire

et éventuellement un processus lié et d'autres

caractéristiques comme sa période active et sa

répétabilité.

Le libellé

<Description succincte et non ambiguë du risque". Ce

n'est pas une caractéristique à proprement parler mais c'est un

élément essentiel qui décrit le risque. Cette description

ne doit pas être trop générale. En effet une description

trop générale, rendra difficile la détection du risque,

mais surtout son évaluation. Il est préférable de

découper un risque trop général en plusieurs risques bien

identifiés.

Les causes

<Les causes sont l'ensemble des événements,

certains ou non, pouvant conduire à sa manifestation. Les causes d'un

risque peuvent être de plusieurs natures. [...] Les causes d'un risque

peuvent être des faits, des contraintes, d'autres risques.

"19.Les causes sont décrites de manière informelle. De

même que chaque risque peut posséder plusieurs causes, plusieurs

risques peuvent avoir des causes communes.

Les conséquences

< Résultat d'un événement " .Cette

caractéristique décrit de manière informelle et succincte

l'ensemble des impacts potentiels du risque sur le projet. Ces impacts

peuvent

19 DGA/AQ 924, < Manuel du management des risques

dans un programme d'armement ", 1995

affecter le budget, les délais, les charges du projet, la

qualité ou les performances des logiciels produits, voire remettre en

cause l'existence même du projet.20

La période active du risque

« La période active correspond à la

période durant laquelle le risque est susceptible de se manifester

»21. Cette période active peut correspondre, soit

à des intervalles temporels, soit à des phases/activités

du projet.

La répétabilité

« Aptitude du risque à se produire plusieurs fois

» La valeur de cette caractéristique est binaire : le risque peut

se répéter ou non. Par exemple, le risque « Départ

d'un membre de l'équipe projet » est répétable.

Plusieurs sources sont utilisées pour identifier les

risques :

v' Les états comptables et financiers

v' Les documents internes et externes

v' Les questionnaires

v' Les listes types

1.2.2-Évaluation des risques22 :

Le but de cette activité est de donner une

évaluation ou estimation de certaines caractéristiques du risque

telles que la probabilité d'apparition, l'impact ou la

détectabilité. L'évaluation de ces caractéristiques

est basée sur l'analyse des causes et des conséquences des

risques.

Le propriétaire est un acteur majeur de cette phase.

L'évaluation peut être faite de manière qualitative ou de

manière quantitative. Dans le cadre d'une estimation quantitative l'on

donnera une valeur à la caractéristique : pourcentage pour la

probabilité et la détectabilité, valeur financière

pour l'impact coût, et nombre de jours ou de mois pour l'impact

délai. Pour l'impact, on peut utiliser une fonction statistique de

répartition

20 ISO/CEI 73, « Gestion du risque - Vocabulaire

- Principes directeurs pour l'utilisation dans les normes », 2001

21 DGA/AQ 924, « Manuel du management des risques

dans un programme d'armement », 1995

22 Assises ADELI, n°10,4 décembre 2002,

P6

(constante, normale, â, ...). L'estimation qualitative

quant à elle, fournit une valeur sur une échelle ordinale

-La probabilité d'apparition

« Degré de vraisemblance pour que le risque se

produise »23.Cette probabilité peut être

évaluée de manière qualitative ou quantitative.

L'évaluation qualitative consiste à affecter une valeur sur une

échelle ordinale (par exemple : très faible, faible, forte et

très forte). L'évaluation quantitative quant à elle,

affecte une valeur numérique à cette probabilité.

-L'impact ou gravité

« Mesure des conséquences du risque

»24.Cette caractéristique donne une estimation des

conséquences du risque. On peut considérer un impact sur les

coûts, sur les délais et la qualité. On peut aussi, si l'on

travaille en évaluation qualitative, considérer un impact global

en lui attribuant une valeur sur une échelle ordinale (par exemple :

très faible, faible, fort et très fort). Si l'on considère

un impact quantitatif sur les coûts ou les délais, on peut donner

une fonction de répartition statistique de l'impact (loi constante,

normale, â, ...).

1.2.3-Hiérarchisation des risques :

L'objectif de cette activité est de classer les risques

en fonction de leur dangerosité. Pour ce faire, on utilise la

caractéristique d'exposition. L'exposition ou criticité est

« Niveau d'importance d'un risque résultant de la combinaison des

caractéristiques quantifiées du risque, à savoir sa

gravité, sa probabilité d'apparition et/ou sa probabilité

de détection »25

L'exposition est une caractéristique calculée

à partir de la probabilité d'apparition, de l'impact et parfois

de la détectabilité. La fonction ou matrice de calcul de

l'exposition utilisée est déterminée lors de la phase de

définition de la stratégie de management des risques.

Une fois les expositions de tous les risques calculées, on

classe les risques par niveau d'exposition décroissant.

23ISO/CEI 73, « Gestion du risque - Vocabulaire

-- Principes directeurs pour l'utilisation dans les normes », 2001

24 BS 6079-3:2000, « Project Management: Guide to

the management of business related project risk », 2000

25 FD X 50-117, « Management des risques d'un

projet », à paraître

Cette démarche permet alors de hiérarchiser les

risques en les classant, par exemple, en 5 catégories

essentielles26 :

R0. Risque nul ou négligeable. Sa réalisation est

très improbable et n'aurait aucune incidence sur les objectifs de

l'entreprise.

R1. Risque faible. Les conséquences peuvent être

compensées sans effets négatifs sur les objectifs de

l'entreprise. Ne justifie pas des mesures contraignantes de

sécurité supplémentaires.

R2. Risque moyen. Sa réalisation fragilise

l'entreprise. Les objectifs peuvent encore être atteints mais avec des

mesures (et donc des coûts) supplémentaires. Nécessite un

traitement.

R3. Risque fort ou majeur. Sa réalisation compromet

les objectifs de l'entreprise. Nécessite un plan de traitement avec plan

de redémarrage ou plan de survie avec recours à l'assurance.

R4. Risque catastrophique. Sa réalisation entraîne

la disparition de l'entreprise. Traitement indispensable,

généralement avec transfert à l'assurance.

1.3 -Traitement des risques :

Le traitement des risques est la dernière phase de la

gestion des risques. Si l'identification est à juste titre

considérée comme déterminante pour la qualité de

l'analyse et l'évaluation comme la phase la plus difficile de mise en

oeuvre, le traitement des risques est vraisemblablement (avec le choix du seuil

d'acceptabilité) la phase la plus lourde de responsabilité pour

les gestionnaires.

L'objectif du traitement des risques est double. Il s'agit

d'une part de prévenir et de réduire les risques inacceptables

par la mise en place de mesures de prévention ou de protection afin

d'atteindre un niveau de sécurité maximal.

L'objectif de cette phase est de déterminer, pour

chaque risque jugé inacceptable, le type de réponse ou

stratégie permettant de le maîtriser et de définir les

actions à mettre en oeuvre.

Différentes stratégies peuvent être choisies

:

26 Wafabank, N°63, janvier 2002, P8

· Transfert ou partage du risque ;

· Élimination du risque (en supprimant ses causes)

;

· Réduction du risque par des actions visant soit

à diminuer sa probabilité (actions préventives), soit

à diminuer son impact s'il se réalise, soit à combiner les

deux approches. Les risques jugés acceptables seront placés sous

surveillance et réévalués périodiquement.

|

|

|

Eviter/ Eliminer

|

|

|

|

|

Risque total

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Réduire

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Transférer

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tolérance face au risque

|

|

Figure 3: Traitement des risques ; Source :

http://www.hesge.ch/heg

1.4 Suivi des risques

La phase de suivi des risques à pour but de surveiller

les risques au jour le jour. La veille et plus largement l'Intelligence

Economique (ou IE) entrent dans les éléments moteurs du

développement économique et politique de l'entreprise. Restreint

à la gestion des risques, l'évolution des techniques, des

réglementations, des normes, des pratiques de la concurrence sont des

indicateurs qu'il convient de réévaluer périodiquement

afin de ne pas se laisser "surprendre" par le fait accompli. L'instauration

d'une cellule de veille

permettra d'accroître le flux d'informations pertinentes

recueillies et facilitera l'anticipation des évolutions majeures de

l'environnement d'entreprise.27

On peut distinguer trois éléments

différents dans le suivi :

· Le suivi de l'évolution des risques et des

actions; pour cela on suit la probabilité, l'impact, et l'exposition des

risques et la mise en place et l'efficacité des actions avec la tendance

d'évolution des risques qui est mise à jour

régulièrement (la tendance d'évolution est

initialisée à stable en début de phase) ;

· La détection du risque : elle s'appuie sur la

surveillance des causes des risques et des valeurs des indicateurs. On porte

une attention particulière aux risques de faible

détectabilité. Si un risque se produit, on lance les actions

correctives éventuelles et on met à jour son état (au

début du suivi les états des risques sont initialisés

à latent) ;

· Le lancement périodique de phases d'analyse et de

traitement.

On s'intéresse plus particulièrement aux risques

dont la période active est en cours. Les propriétaires des

risques jouent un rôle très important dans cette phase.

1.5 Capitalisation28

L'objectif de cette phase est de constituer et enrichir des

bases de connaissances portant sur les risques identifiés dans les

projets de l'organisation. Cette phase a pour finalité

d'améliorer la mise en oeuvre et l'efficacité des phases

d'identification, d'évaluation et de traitement des risques dans des

projets ultérieurs. Comme dans la phase d'identification des risques,

les caractéristiques Classe et Processus lié permettent de

structurer la démarche de capitalisation en regroupant des risques de

nature voisine. De plus, pour chaque risque identifié, on enregistrera

:

· son libellé ;

· ses causes ;

27

www.memoireonline.com/12/07/795/m_analyse-et-gestion-des-risques4.html

28 Le processus de management des risques,

n°10,4 décembre 2002, P6

· ses conséquences ;

· les actions de réduction associées ;

· éventuellement, les indicateurs liés aux

risques.

Ces différentes informations seront rendues les plus

génériques possibles en éliminant en particulier toute

référence à des acteurs, phases, outils, produits

spécifiques au contexte du projet. Le caractéristique état

sera utilisée afin d'évaluer l'efficacité (et

éventuellement les limites) des actions de réduction

associées.

2-Méthodes de couverture contre les risques 29:

La gestion des risques agricoles est d'abord de la

responsabilité de l'entreprise agricole. L'objectif de la gestion du

risque consiste à modifier le niveau d'exposition au risque de

l'entreprise afin de le porter à un niveau acceptable. La gestion du

risque consiste souvent à réduire le niveau de risque car les

fonds propres de l'entreprise ne permettent pas de supporter les pertes

potentielles et aléatoires liées à son activité et

à son environnement.

La toute première méthode de gestion du risque

est de disposer de réserves financières et de capacité

d'emprunt afin d'absorber de mauvais résultats économiques

annuels. La capacité d'emprunt dépend du taux d'endettement de

l'entreprise, c'est-à-dire le rapport entre l'endettement courant et les

capitaux propres. Les réserves financières correspondent au

capital social de l'entreprise et aux réserves accumulées. Les

agriculteurs parlent parfois de la récolte d'avance. Cependant

l'intensité capitalistique de la fonction de production limite la

capacité normale des agriculteurs à créer ou à

maintenir un niveau adéquat de réserves financières.

L'État peut cependant favoriser la création d'une épargne

de précaution par des formes incitatrices de défiscalisation des

résultats annuels de l'entreprise.

La seconde méthode de gestion du risque consiste

à le diversifier. Il s'agit d'organiser un portefeuille

d'activités ou de procédures qui permettent des compensations de

pertes et de bénéfices. Le dicton populaire « ne pas mettre

tous ses oeufs dans le méme panier » illustre parfaitement la

méthode de diversification. Concrètement, l'entreprise agricole

peut-elle diversifier ses productions afin d'éviter le cumul des risques

climatiques,

29Note d'études économiques, n°30,

mars 2008, pp. 33-71

sanitaires et de marché ? Si l'entreprise ne peut se

diversifier mais au contraire se spécialise pour réduire ses

coûts de production, elle peut rechercher une diversification commerciale

afin de gérer le risque de marché. Elle répartit ainsi ses

ventes dans le temps afin d'obtenir une valeur moyenne de marché. Les

productions agricoles non saisonnières, comme le porc ou le lait,

permettent naturellement d'obtenir un prix moyen de marché. Les contrats

à terme permettent également de diversifier les ventes pour les

produits saisonniers comme les céréales ou les

oléagineux.

Enfin, la troisième méthode de gestion du risque

consiste à le vendre à un tiers. Cette cession du risque contre

paiement d'une prime se réalise traditionnellement sur le marché

financier à l'aide d'options de vente et d'achat et auprès de

sociétés d'assurance spécialisées sur le risque

concerné. L'ensemble constitué du marché financier et du

marché de l'assurance s'appelle le marché du risque.

L'efficacité de ce marché apparaît historiquement

indispensable au développement économique.

2.1. Les provisions comptables30

Pour lutter contre les risques financiers croissants, il

semble nécessaire d'améliorer la gestion financière des

exploitations. Ces dernières années, l'importance croissante des

capitaux empruntés parmi l'ensemble des capitaux, amène des

risques croissants de surendettement et de défaillance des exploitations

agricoles.

Pour encourager la constitution de provisions et, d'une

façon plus générale, une meilleure gestion des risques

financiers, quatre solutions sont à envisager.

La première solution serait d'améliorer les

compétences en gestion des agriculteurs, en privilégiant les

formations dans le domaine de la gestion.

La deuxième solution serait de prévenir les

risques et détecter des entreprises à risque. La

réalisation d'audits financiers pour les entreprises qui les souhaitent

pourrait permettre de détecter les situations problématiques

avant que des problèmes sérieux n'interviennent.

Ces audits seraient semblables à ceux

réalisés par les banques pour juger de la rentabilité ou

non d'un plan d'investissement. Deux autres solutions consistent à

mettre en place des provisions pour investissement et des provisions pour

aléas. Ces solutions sont précisées ci-dessous.

30Gestion des risques-Perspectives pour l'agriculture

wallonne, OP.CIT.

a. Les provisions pour investissement

Les systèmes de provision sont très souvent

cités comme un élément efficace de gestion individuelle

des risques. Le principal avantage de ce type de système est qu'il

à un coût négligeable voir nul.

La condition d'investissement signifie que la PME doit

investir un montant égal à la réserve d'investissement en

nouvelles immobilisations corporelles et incorporelles amortissables. La

réserve ne peut donc pas servir à financer des investissements

non amortissables.

b. La déduction pour aléa

Cette déduction incite à la constitution d'une

épargne de précaution défiscalisée afin d'aider les

exploitants agricoles à faire face à des investissements futurs

mais aussi à des aléas d'ordre climatiques, sanitaires,

économiques et familiaux affectant la conduite de l'exploitation.

Le principe est le suivant. Un agriculteur constitue une

provision sur un compte prévu à cet effet. Cette provision est

alors déduite de ses revenus pour l'exercice au cours duquel elle a

été constituée. Suite à la survenance d'un

aléa, l'agriculteur peut retirer la

somme contenue sur le compte. Cette somme sera alors

ajoutée aux revenus de l'année oül'aléa

est intervenu.

En cas de survenance d'un aléa, l'utilisation des

sommes épargnées est libre. L'utilisation pourra aussi bien

être affectée dans l'intérêt de l'exploitation que

pour les besoins d'ordre privé de l'exploitant et de sa famille. En cas

d'aléa, la déduction pratiquée est rapportée au

résultat de l'exercice au cours duquel le retrait est intervenu. La

provision constituée est valable pour cinq ans. Au bout de cinq ans, si

la provision n'a pas été utilisée, elle est

réintégrée aux résultats du cinquième

exercice suivant celui où elle a été pratiquée.

Les aléas auxquels la déduction permet de faire

face sont d'ordre :

· Climatique (gel, sécheresse, inondations),

· Économique (fluctuation des prix,

réglementation des marchés, etc.),

· Sanitaire (épizooties, maladies

végétales),

· Familial (événements affectant la conduite

de l'entreprise

2.2. Diversification de l'exploitation31

La diversification de l'exploitation constitue l'un des plus

anciens outils de gestion des risques liés à la production. La

diversification constitue un moyen efficace de diminuer la fluctuation du

revenu, en ce qu'elle fait appel à différents processus de

production. Par exemple, elle peut comporter diverses productions, une

combinaison de cultures et d'élevage, des produits variés

à la fin d'un même processus de production (comme des produits

vendus en différents formats) ou encore différentes

variétés de la même culture (par exemple, maïs jaune,

maïs blanc ou maïs à haute teneur en protéines).

On peut aussi diversifier en s'assurant un revenu d'autres

sources, comme occuper un emploi extérieur, notamment dans le cas des

plus petites exploitations. Lorsque les maigres recettes d'une exploitation

sont compensées par les recettes élevées d'une autre

exploitation, la diversification est une réussite. Dans les

marchés actuels, la diversification est de plus en plus coûteuse

parce que les besoins d'investissements en capitaux augmentent.

2. 3-Transfert des risques au marché de

l'assurance :

Le principe des systèmes d'assurance consiste à

déléguer la gestion des risques à un tiers, en

l'occurrence à une société d'assurance. Celle-ci met en

commun les primes d'un grand nombre de clients et verse des compensations pour

les pertes réalisées. L'assurance est essentiellement l'un des

moyens de contrôle du risque pur c'est un mécanisme de transfert

contractuel des risques.32

2.3.1-concepts33

2.3.1.1- Aversion au risque et prime

On assume que l'exploitant a une attitude d'aversion au risque

alors que l'assureur est réputé neutre au risque parce qu'il

répartit son risque sur un grand nombre de d'assurés.

L'exploitant est donc prêt à payer plus pour se protéger

d'un certain risque que l'assureur. C'est cette différence qui permet

qu'un marché d'assurance existe. La franchise est la partie des pertes

qui ne sont pas remboursables.

31 Guide de gestion des risques agricoles, OP.CIT

32

www.memoireonline.com/12/07/795/m_analyse-et-gestion-des-risques4.html

33 Gestion des risques-Perspectives pour l'agriculture

wallonne, OP.CIT

La prime est le prix de la couverture du risque. Au minimum,

la prime est le produit de la probabilité d'un aléa

multipliée par la perte causée par cet aléa plus les frais

de l'assureur.

2.3.1.2- Aléa moral

L'aléa moral est la mesure dans laquelle

l'assuré peut cacher des actions d'autoprotection à l'assureur.

Plus l'aléa moral est élevé, plus l'assuré sera

tenté de modifier son comportement par rapport à une situation

sans assurance et plus le coût de contrôle/vérification sera

élevé. Par exemple, si l'assuré est couvert contre les

risques de ravageurs sur une culture, il pourrait mettre moins de produits

phytosanitaires (autoprotection) que s'il n'était pas couvert.

2.3.1.3- Indépendance des risques

On dit que plus le risque est systémique, plus la

probabilité qu'un grand nombre d'assurés soient atteints en

même temps est élevée (dépendance des risques). Il

s'agit essentiellement d'un problème financier : si une proportion

élevée des assurés réclame leur indemnisation,

l'assureur peut se trouver dans l'incapacité de faire face aux paiements

(en général : se trouver en déficit).

2.3.1.4- Auto-sélection

Si l'assurance se fait sur base volontaire, pour une

méme prime il est plus probable que l'assurance attire une personne

à haut risque plutôt qu'une personne à bas risque. C'est

l'auto-sélection (parfois appelée anti-sélection).

Même si l'assureur connaît ces risques, il faudrait aussi qu'il

soit capable de distinguer les deux types de personnes lorsqu'elles souscrivent

un contrat d'assurance.

2.3.2- Quelques contrats d'assurances en agriculture 2.3.2.1-

Assurance récolte - assurance rendement

L'assurance récolte est la plus courante en agriculture ;

les modalités d'application sont multiples. On peut distinguer :

- Les assurances contre un seul risque (grêle), les

assurances multirisques (tous les aléas climatiques) et les assurances

tous risques (rendement en général).

- Les assurances par produit (ou par culture) des assurances

sur l'exploitation entière (les pertes enregistrées sur une

activité pouvant être compensées par les gains

enregistrés pour une autre activité).

- La quantité couverte (une seule parcelle ou une culture

entière). - Le niveau de franchise...

Le principe de ces assurances est généralement

que suite à un déclencheur observable par un tiers (aléa),

les pertes sur la récolte (donc futures au moment de l'aléa) sont

évaluées par l'assureur. L'exploitant est indemnisé

à un certain prix contractuel, soit la moyenne obtenue

antérieurement, soit un prix accordé (fixé par l'une des

deux parties), soit une référence (liée par exemple

à des marchés).

2.3.2.2- Assurance prix

Le risque prix va probablement augmenter dans les

années à venir suite à l'ouverture des frontières

et l'abandon de l'intervention. Etant donné que le risque rendement

n'augmente pas, les politiques publiques en matière de gestion des

risques devraient se concentrer en priorité sur le risque prix. Il est

possible de montrer que dans l'exemple de la pomme de terre, production non

régulée, la variabilité du prix est le principal facteur

explicatif de la variabilité de la recette.

2.3.2.3- Assurance revenu

Etant donnée la corrélation négative

entre prix et rendements, il semble peu utile d'assurer l'un ou l'autre alors

que l'objectif final est la stabilisation des revenus. Néanmoins, on a

vu que les assurances étaient peu adaptées à la gestion du

risque prix. Ceci va se répercuter sur l'assurance revenu et va sans

doute être amplifié par la difficulté de

vérification du sinistre en rendement.

2.3.2.4- Fonds de mutualisation

Le principe d'un fonds volontaire de mutualisation est que des

agriculteurs se regroupent afin de s'assurer entre eux, c'est-à-dire

l'ensemble du groupe indemnise (intégralement ou à concurrence

d'un certain montant) un de ses membres lorsque celui-ci subit un aléa.

Il peut y avoir un grand nombre de fonds de mutualisation afin de couvrir

l'ensemble de la population d'agriculteurs.

Un fonds institutionnel peut être vu comme un

système d'assurance obligatoire dont la gestion est à charge des

pouvoirs publics.

DEUXIEME PARTIE :

ETUDE EMPIRIQUE

|

Premier Chapitre :

La méthodologie de recherche

I. La problématique

L'entreprise agricole comme entité économique

évolue dans un environnement caractérisé par une multitude

de risques. Le développement agricole dans la région Sous Massa

Draa rencontre plusieurs contraintes parmi les principales :

? Climat semi-aride, marqué par des fluctuations

importantes, des sécheresses récurrentes et

l'irrégularité inter-annuelle et saisonnière des

précipitations.

· Structures foncières

caractérisées par la prédominance des

micro-propriétés, par l'exiguïté des exploitations,

la pluralité de leurs statuts juridiques et la précarité

de leurs modes de faire-valoir.

? Capacités financières limitées notamment

chez les petits et moyens agriculteurs.

· Main d'oeuvre qualifiée insuffisante suite

à l'introduction des techniques de pointe et l'exode rural

croissant...

· Problème de commercialisation lié à

la faible organisation des marchés intérieurs et à la

forte concurrence au niveau des marchés extérieurs.

· Faible technicité au niveau des exploitations

agricoles en termes d'encadrement et de gestion.

La présente étude vise la contribution à

l'analyse de la gestion des risques les plus pesants sur l'activité des

entreprises agricoles dans la région Souss Massa Draa.

II. Objectifs de l'enquête

Afin d'avoir une idée complète sur la gestion des

risques dans le secteur agricole, nous avons élaboré notre

questionnaire de sorte à répondre aux objectifs suivants :

· Identifier la forme juridique et type d'activités

de l'entreprise.

· Connaitre l'existante ou non de la fonction de la gestion

des risques au sein des entreprises agricoles.

· Déterminer les environnements constituant des

handicapes pour l'évolution de l'entreprise agricole.

· Déterminer les risques les plus pesants sur

l'activité agricole.

· Connaitre les modes de gestion des risques.

III. l'enquête et l'élaboration du

questionnaire :

1. La rédaction du questionnaire : (voir annexe

I)

Lors de la rédaction de notre questionnaire nous

étions amenés à respecter certaines règles, afin

qu'on puisse le plus possible faciliter les réponses aux

interviewés :