![]()

Conclusion générale

Dans ce mémoire nous avons

étudié l'effet de l'investissement direct étranger

(IDE)

sur la croissance économique dans les

pays [M/A/T]. En appliquant une démarche

èconométrique qui entre dans les nouveaux

essais de type empirique sur la croissance.

En développant ce mémoire nous

avons eu pour objectif de trouver des réponses

aux questions déjà posées dans la

problématique à savoir :

1) Existe-il un effet positif des (IDE) sur le

progrès socio-économique dans les pays

[M/A/T] ?

2) Est-ce que les retombées des (IDE)

sur les pays [M/A/T] sont-elles identiques ?

3) Existe-il un enseignement particulier à

tirer ?

Les résultats issus de notre travail

révèlent que l'investissement direct étranger (IDE)

au Maroc entraine un effet assez

positif sur la croissance économique, mais demeure

insuffisant pour le maintenir à long terme.

Pour ce qui concerne

l'Algérie, l'effet neutre a

été constaté sur tous les variables

explicatives à savoir : {l'exportation,

l'investissement domestique, le capital humain et par

conséquent la croissance économique}.

Dans le cas Tunisien, nous

pouvons avancer que la contribution de l'investissement

direct étranger (IDE) dans la croissance

économique est très claire, malgré l'effet

d'évictions qui a entrainé ce dernier

sur l'investissement domestique et la non

Significativité de leur apport sur la

valorisation de capital humain.

Nous rendrons les écarts constatés

en matière des effets engendrés par les (IDE)

aux éléments suivants :

-La récente histoire de l'Algérie

avec les (IDE) : { qui commence à partir des années

1997

l'effets de stabilisation macro-économiques du (PAS)

entre la période 1994-1997 et l'effet

positive de l'acquittement de la dette extérieure}

-La différence en matière des (IDE)

reçus entre les pays [M/A/T]

128

Conclusion générale

Somme toute, Nous avons pu prouver d'une part

que l'investissement direct étranger

stimule la croissance économique dans les pays

[M/A/T]. D'autre part la contribution de

l'investissement direct étranger dans le

progrès socio- économique semble peut significatif,

sans la mise en place d'une politique

d'accompagnement d'incitation et d'orientation

visant à réduire les effets néfastes

sur l'économie et d'orienter ses investissements vers

des secteurs ayant une haute valeur

ajouté:«..., les avantages économiques des l'IDE sont

indéniables, mais ne sont pas automatique, pour

tirer le maximum de profits de la présence

d'entreprises étrangères, il est essentiel que

les entreprises disposent de conditions propices

qui encouragent l'investissement local aussi bien que

l'investissement étranger, qui incitant

à l'innovation et à l'améliorations

des qualifications, et qui contribuent à un climat

compétitif» OCDE /

En plus la croissance économique en Tunisie

et au Maroc est réel, malgré la fragilité

de ce dernier. Par contre en Algérie la croissance

économique est irèel {fictive}, puisque elle

reflète l'augmentation des exportations des

hydrocarbures et non pas l'augmentation des

produits et services {économie rentier}. Cette

réalité la, nous permet de ne pas faire tromper

sur la performance économique réalisé

par l'Algérie ses derniers années.

Toutefois, les mesures qui doivent être

mise en place, afin de tirer le maximum

de profits d'afflux des investissements directs

étrangers sont :

-La poursuite de la libéralisation des

échanges entre les pays du [M/A/T] et le reste

de monde ;

-D'instaurez et améliorez la qualité des

infrastructures physiques et technologiques ;

-L'élaboration d'une politique régionale de

promotion des investissements, sous le principe

d'intégrité économique ;

-L'intégration économique dans un bloc

économique régionale peut favoriser le progrès

socio-économique et améliorer les atouts de

ces pays vis-à-vis des (IDE).

129

Conclusion générale

Selon la banque mondiale, une intégration

économique plus profonde entre le trio

[Maroc-Algérie-Tunisie], qui prend en

considération la libéralisation des services et reformes

de climat d'investissements serait en faveur d'augmenter

le (PIB) réel par individu entre

2005, 2006 et 2015 de 34%, 27% et 24%

supplémentaires.( Banque mondiale, une nouvelle

vision pour l'intégration économique du

Maghreb, novembre 2006).

Notre apport dans ce mémoire est

d'avoir montrer la relation positive qui existe

entre les (IDE) la croissance économique dans le

cas Marocain et Tunisien et dans la

moindre mesure dans le cas Algérien. Ceci

dit, nous avons donc :

-Affirmer la première hypothèse et

infirmer la deuxième, celle qui prévoit l'effet

similaire des (IDE) sur la croissance économique

dans les pays [M/A/T].

Notons finalement, que l'impossibilité

de rajouter quelques variables explicatives

constitue l'une des principales limites de ce travail,

ce qui reflète grandement la fragile

capacité explicatif du modèle

économétrique utilisé, ces variables

négligées reflètent les

aspects mentales et institutionnels, comme par

exemple l'engagement des institutions

publiques dans l'application correct des lois et

règles gouvernent l'activité d'investissement.

C'est pourquoi, il serait très séduisant de

combler la recherche dans la mesure de trouver

des repenses fiables en tenant compte ces aspects.

130

![]()

Bibliographie

1- Les Ouvrages principaux

[01]- Abdeladim Leila / Les

privatisations d'entreprises publiques dans les pays du Maghreb

Maroc- Algérie -Tunisie / étude

juridique / Les éditions internationales / 1998.

[02]-Alain Beitone et autres /

Economie / 2ème édition 2004 / collection

aide-mémoire

[03]-Arnaud diemer / Théories de la

croissance endogène et principe de convergence /

[04]- Arrous Jean / les

théories de la croissance [la pensée économique

contemporaine] /éditions

le seuil

[05]-{Bialès Michel / Leurion

Rèmi / Rivaud Jean-Louis}/ l'essentiel sur

l'économie / 4ème

éditions / Berti / paris / 2006

[06]- Bekenniche Ottmane / La

coopération entre l'union européenne et

l'Algérie (l'accord

d'association) / OPU / 2006.

[07]- Benissad Hocine /

L'ajustement structurel (L'expérience du Maghreb) / OPU / 1999.

[08]- Bertin Gilles Y. /

L'investissement international / presse universitaires de France

/ 1972

[09]- Bourbonnais Régis /

économétrie / 6ème èditions /

Dunod

[10]- Fontagnè Lionel /

L'investissement étranger direct et le commerce international /

éditions

OCDE /1999.

[11]- Ghertman Michel / Les Multinationales

/ èditions Bouchene / 3ème Editions / Août /

1988

[12]- Goumiri Mourad / L'offre de monnaie

en Algérie / éditions ENAG /1993

[13]- Grannage Elias /

théorie de l'investissement direct étranger /

économique / paris /1985

[14]- Haroun Ali / La protection

de la marque au Maghreb / OPU

[15]- Hassam Fodil / Les chemins

d'une croissance retrouvée / éditions

l'économiste.

[16]-jasmin Eric / nouvelle

économie et firmes multinationales (les enjeux

théoriques et

Analytiques et paradigme éclectique)

[17]- Levasseur Sandrine /

investissement directs à l'étranger et

stratégies des entreprises

Multinationales / département des études

de l'OFCE.

132

Bibliographie [Suite 01]

[18]- Mebtoul Abderrahmane /

L'Algérie face aux défis de la

mondialisation (Tome 2

réformes économiques et privatisation)

/ OPU/ 2002.

[19]- Mucchielli Jean-Louis /

multinationales et mondialisation / éditions du seuil / Mai /

1998

[19]- Poulalion Gabriel et Georges Pu

pion / Les Mathématiques de L'économiste

[20]- Regnault Henri /

intégration euro - Méditerranéenne et stratégies

économiques / éditions

L'Harmaan / 2003.

[21]- Rey Alain / Le robert micro

(dictionnaire de la langue française) nouvelles éditions /

2006

[22]- Samuelson Alain / Les

grands courants de la pensée économique /

OPU / 1993

[23]- Semedo gervasio et patrick

villieu (eds) /mondialisation intégration et croissance

nouvelle

Approches / èditions L'Harmattan / paris /

1997

[24]- Solow R, M, /

Théorie de la croissance économique / éditions

armand colin /

2- Les ouvrages spéciaux

[01]- ANIMA / les investissements

directs étrangers dans la région MEDA en 2003 /

2005 /

2006 / notes et documents : N° 06

Février 2004 / N° 20 Mai 2006 / N° 23 Mai 2007

[02]- Banque mondiale / doing business /

2007/2007/2009

[03]- CAPC / mondialisation et

développement économique /2007

[04]- CAPEC / investissements directs

étrangers : déterminants et influence sur la

croissance

économique / juin 2005

[05]- CNUCED / rapport sur

l'investissement dans le monde / 2008

[06]- CNUCED / examen de la

politique d'investissement en [Maroc .Algérie.

Mauritanie]

[07]- FEMISE / profil pays [Maroc.

Algérie .Tunisie] / décembre 2004 / 2007 / 2005

[08]- FEMISE / L'évolution de

la structure des échanges commerciaux et des investissements

entre L'union européenne et ses partenaires

méditerranéennes / Mars 2001.

[09]-FMI / manuel de balance de

paiements / 4ème éditions / 1997

133

Bibliographie [Suite 02]

[10]- INPS / revue de statistique

appliquées / N° 06 Mai 2006

[11]- KPMG/ Guide investir en

Algérie/ édition 2009

[12]- MDCI/ Guide de l'investisseur

étranger en Tunisie / 2003

[13]- OCDE / perspective

économique en Afrique [Maroc. Algérie. Tunisie] /

2008

[14]- OCDE / définition et

référence des investissements internationaux /

èconomica /1997

[15]- OCDE / synthèse l'IDE

[optimiser les avantages minimiser les couts] /

[16]- UNIDO / Guide de l'investisseur

au Maroc / Avril 2007

3- Les Thèses et mémoires

[01]- Bounya -Epee Samuel /

impact et déterminants des investissements directs

étrangers

manufactures : cas de treize pays d'Afrique

[Thèse de doctorat] / octobre 1976 / Université de

Montréal. / Canada

[02]- Lahimer Noomen / investissements

directs ètrangers et développement en Tunisie

(Analyse économétrique à partir du

concept du circuit économique) [Thèse de doctorat] /

Novembre 2006.

[03]- Taamouti Abderrahim /

problèmes d'économétrie en Macroéconomie et en

finance : mesures

de causalité, asymétrie de la

volatilité et risque financier [Thèse de doctorat] /

juin 2007 /

Université de Montréal / Canada.

4- les Articles

[1]- Adil Abdelrrezak /

libéralisation économique et privatisations en

Algérie / El Kha twa /

Novembre 2003

[2]- Bghzoug Aomar / Anniversaire de

l'UMA (1989-2009) : entre l'immobilisme et impératif

de relance / el watan économie / du 23

février au 1 mars 2009

[3]- Esso loesse jacques /

investissements directs étrangers et croissance économique

en cote

D'ivoire / Juin 2005

134

Bibliographie [Suite 03]

[4]- Hadouche Hassan / investissement

étranger (l'exception Algérienne) /la

liberté / du 31 mai

2010

[5]- Lamiri Abdelhak / il n'ya

pas de pays sous développées il ya des pays sous

géré / el

Watan économie / du 16 au 22 février 2009

[6]- Mehdi Mohamed / les

investissements directs étrangers entre la théorie et la

pratique / le

Quotidien d'Oran / du 24 juin 2007

[7]- Khettabi Abdelrrazak / Bilan

d'une décennie de gestion du pays comparaison avec

Quelques pays émergents / El watan

économie / du 23 février au1er Mars 2009

[8]- Zimmermann. A. Thomas /

les investissements directs : évolution actuelle en

thèorie

pratique et politique / revue de politique

économique 2008

5- Textes [lois]

[01]- la loi N°7/81 publié par le dahir du 06

Mai 1982 [Maroc]

[02]- L'article 15 de la constitution Marocaine

[03]- Charte relative à l'investissement du 03/ 10 /

1995 [Maroc]

[04]- L'ordonnance N° 63-276 du 26/ 07/ 1963 de

l'investissement [Algérie]

[05]- L'ordonnance N° 66/284 du 15/ 09/ 1966 de

l'investissement [Algérie]

[06]-la loi 82/11 du 21/ 08/ 1982 de l'investissement

[Algérie]

[07]- la loi 88 /25 du 12 / 07 / 1988 de l'investissement

[Algérie]

[08]- la loi 93 / 12 du 05/10/1993 de l'investissement

[Algérie]

[09]- L'ordonnance relative au développement de

l'investissement du 20 / 08 / 2001 [Algérie]

[07]- L'article 14 de la constitution Tunisien

[08]-Code d'incitation aux investissements du 27/

décembre / 1993 [Tunisie]

6- Sites internet

[1]- Http: //

www.google.fr / visité

le : 10 / 03 / 2007

[2]- Http: //

www.oecd.org/ dataoecd /

visité le : 10 / 03 / 2007

135

Bibliographie [Suite 04]

[3]- Http: //

www.unctad.org// visité

le : 10 / 03 / 2007

[4]- http://

www.universites-numèriques/

FR/node/360/ visité le : 15 / O5 / 2008

[5]- Http: //

www.ecnomie-cours.fr/

visité le 19 / 07 /2008

[6]- Http: //

www.doingbusiness.org//

visité 19 / 07 /2008

[7]- Http: //

www.mèga.org// visité

le 20 / 09 / 2008

[8]- Http: // www.source OCDE.org/ visité

le 25/ 10/ 2008

[9]- Http: //

www.ons.dz/ visité le 12

/12 /2008

[10]- http://

www.bca.dz/ visité le 15 /

12 / 2008

[11]-

http://www.insee.fr/fr/ffc/docs_ffc/ref/ECOFRA07E.PDF/ visité

le 15 / 12 / 2008

[12]-

http://fr.wikipèdia.ord/

org/ visité le 15 / 12 / 2008

[13]- Http: // www. Bank el Maghreb. / visité

le 13 / 01 / 2009

[15]- http://www.senat.fr/rap/r03-374/r03-374.html/

visité le 13 / 01 / 2009

[16]- http:// www.bct.gov.tn/ visité le 13 /

01 / 2009

[17]-http: // www.dgpp.gov.dz/ visité le 13 /

01 / 2009

[18]-http: //

www.douanes.dz// visité

le 21 / 02 / 2009

[19]- http: // www. Coface .FR / visité le

26 / 03 / 2009

[20]-http:// www.Algerie-dz.com/ visité

le 26 / 03 / 2009

[21]-http://www.Tunisie-gov.tu/ visité

le 26 / 03 / 2009

[22]-http : // www.Tunisie-finance.org/

visité le 23 / 06 / 2009

[23]-http://

www. Revue investissement. Ma/

visité le 28 / 07 / 2009

[24]-http://www.LMS.org/ visité le 13 / 08 /

2009

[25]-http://www.IST.tu/ visité le 18 / 08 /

2009

[26]-http://

www.Tunisie.tu /

visité le 20 / 09 / 2009

[27]-http://www.Algerie- Watch.org//

visité le 17 / 10 / 2009

[28]-http: // www.oc.gov.ma/ visité le 19 / 11

/ 2009

[29]-http : //

www.univ -evy .fr/ labos / gerpise

/ visité le 25/03/2009

136

![]()

Annexe N° 01 / Maroc, principaux indicateurs

socio -économiques entre 1990 à 2009

|

Croissance

Réel de PIB en %

|

Taux de chômage

|

Taux d'inflation

|

Solde budgétaire

En % de PIB

|

Balance

Commerciale

En % de PIB

|

Dette extérieur en % de PIB

|

PIB en Milliards

|

PIB par

Habitant

|

Stock

d'IDE

en

Milliards

|

Solde

Courante en % de PIB

|

|

1990

|

Moyenne de la croissance économique

Est de l'ordre de

1.6

|

15

|

Moyenne de l'inflation

Est de l'ordre

6.2

|

Moyenne de

Solde budgétaire

-2.9

|

-0.76

|

2.5

|

25.82

|

1212

|

.........

|

-0.76

|

|

1991

|

14

|

-1.48

|

1.1

|

27.83

|

1272

|

3.3

|

-1.48

|

|

1992

|

12

|

- 1.52

|

-2.5

|

28.45

|

1198

|

3.98

|

-1.52

|

|

1993

|

13

|

-1.95

|

4.5

|

26.80

|

1165

|

4.00

|

-1.95

|

|

1994

|

14

|

-3.2

|

-2.38

|

4.00

|

30.35

|

1263

|

4.30

|

-2.38

|

|

1995

|

15

|

-4.7

|

-3.6

|

.....

|

32.98

|

1160

|

4.50

|

-3.6

|

|

1996

|

Moyenne de la croissance économique

Est de l'ordre de

4.2

|

16

|

1.3

|

-4.8

|

0.1

|

......

|

36.63

|

1281

|

5.00

|

0.1

|

|

1997

|

15.6

|

1.2

|

-0.7

|

-026

|

61.23

|

33.41

|

1100

|

7.19

|

-0.26

|

|

1998

|

19

|

2

|

-2.1

|

-0.36

|

58.02

|

38.44

|

1309

|

7.20

|

-0.36

|

|

1999

|

19.3

|

0.5

|

-2.3

|

-0.42

|

53.59

|

38.97

|

1300

|

7.41

|

-0.4

|

|

2000

|

20

|

1.8

|

-0.7

|

-1.28

|

51.65

|

33.3

|

1140

|

8.83

|

-1.28

|

|

2001

|

17

|

2.0

|

-2.6

|

4.27

|

46.27

|

33.9

|

1142

|

11.65

|

4.27

|

|

2002

|

Moyenne de la croissance économique

Est de l'ordre de

4.9

|

15

|

2.1

|

-4.2

|

3.65

|

41.25

|

36.09

|

1198

|

12.13

|

3.65

|

|

2003

|

12

|

3.0

|

-4.00

|

3.17

|

35.57

|

43.73

|

1430

|

17.11

|

3.17

|

|

2004

|

12

|

2.1

|

-4.3

|

1.7

|

30.75

|

49.8

|

1606

|

17.96

|

1.7

|

|

2005

|

3.5

|

10

|

0.9

|

-5.6

|

1.75

|

13.3

|

52.07

|

1580

|

20.75

|

1.75

|

|

2006

|

7.13

|

9.7

|

3.3

|

-2.2

|

2.15

|

20.9

|

65.64

|

2141.7

|

29.94

|

2.15

|

|

2007

|

3.4

|

10.2

|

2.3

|

-3.4

|

-0.16

|

19.6

|

75.12

|

2350

|

32.52

|

-0.16

|

|

2008

|

5.4

|

12

|

3.9

|

-0.4

|

-0.663

|

......

|

86.39

|

2748.21

|

36.4

|

-0.66

|

|

2009

|

4.4

|

13

|

3.0

|

-1.9

|

-1.618

|

......

|

84.65

|

2655.25

|

40.00

|

-1.62

|

Source : FMI / BIRD / CNUCED / OCDE / WIR

/ PNUD/ Banque el Maghreb / Office de change

Marocaine

01

Annexe N° 02 / Algérie, principaux

indicateurs socio- économiques entre 1990 à 2009

|

Croissance

Réel de PIB en %

|

Taux de chômage

|

Taux d'inflation

|

Solde budgétaire

En % de PIB

|

Balance

Commerciale

En % de PIB

|

Dette

Extérieur en % de PIB

|

PIB en Milliards

|

PIB par

Habitant

|

Stock

d'IDE

|

Solde

Courante en % de PIB

|

|

1990

|

Moyenne de la croissance économique

Est de l'ordre de

0.4

-2.2

-0.9

3.9

|

19.8

|

Moyenne de l'inflation

Est de l'ordre

25.6

|

Moyenne de

Solde budgétaire

-1.3

|

-1.49

|

......

|

42.69

|

1834

|

......

|

Moyenne de

Solde

Courante

Est de

L'ordre

3.1

|

|

1991

|

20.3

|

5.52

|

......

|

42.48

|

1768

|

.....

|

|

1992

|

21.3

|

1.45

|

......

|

49.37

|

1757

|

......

|

|

1993

|

23.2

|

-1.36

|

.......

|

49.74

|

1681

|

......

|

|

1994

|

24.36

|

-3.52

|

......

|

42.18

|

1631

|

......

|

-4.4

|

|

1995

|

28.1

|

-2.8

|

.....

|

41.88

|

1661

|

2.02

|

-5.4

|

|

1996

|

3.8

|

27.99

|

Moyenne de l'inflation

Est de l'ordre

6.1

2.6

0.3

4.2

|

4.0

|

5.82

|

......

|

45.78

|

1699

|

3.29

|

2.7

|

|

1997

|

1.2

|

27.96

|

2.9

|

9.75

|

.....

|

47.021

|

1700

|

3.23

|

7.35

|

|

1998

|

2.5

|

28.02

|

-3.7

|

0.06

|

58

|

47.026

|

1775

|

3.4

|

3

|

|

1999

|

3

|

29.24

|

-0.5

|

3.12

|

46

|

47.6

|

1589

|

3.5

|

0.0

|

|

2000

|

2

|

29

|

-1.3

|

19.82

|

39.5

|

53.4

|

1759

|

3.65

|

16.8

|

|

2001

|

3

|

27

|

-1.7

|

14.65

|

39.3

|

54.8

|

1779

|

4.84

|

12.9

|

|

2002

|

4

|

28

|

1.4

|

0.6

|

9.68

|

32.3

|

55.9

|

1785

|

5.91

|

7.8

|

|

2003

|

6.8

|

23

|

2.6

|

-5.3

|

14.39

|

26

|

65.9

|

2073

|

6.54

|

11.5

|

|

2004

|

5.2

|

17

|

2.00

|

6.9

|

14.42

|

21

|

85

|

2620

|

7.42

|

13.0

|

|

2005

|

5.1

|

15

|

1.6

|

11.9

|

23.38

|

16.7

|

102 .7

|

3129

|

8.36

|

20.6

|

|

2006

|

2.0

|

12

|

2.5

|

13.6

|

27.26

|

4.9

|

116.8

|

3403

|

10.15

|

24.8

|

|

2007

|

3.0

|

10

|

3.5

|

4.5

|

23.58

|

3.5

|

135.3

|

3968

|

11.82

|

22.4

|

|

2008

|

3.0

|

11.3

|

3.9

|

8.2

|

34.61

|

3.0

|

162.9

|

4681

|

13.98

|

23.2

|

|

2009

|

2.1

|

12.4

|

4.6

|

-8.4

|

35.83

|

....

|

128.59

|

3640

|

15.68

|

-1.7

|

Source: FMI / BIRD / ONS / BCA / CNUCED / OCDE /

PNUD/press local

02

Annexe N° 03/ Tunisie, principaux indicateurs

socio- économiques entre 1990 à 2009

|

Croissance

Réel de PIB en %

|

Taux de chômage

|

Taux d'inflation

|

Solde budgétaire

En % de PIB

|

Balance

Commerciale

En % de PIB

|

Dette

Extérieur en % de PIB

|

PIB en Milliards

|

PIB par

Habitant

|

Stock

d'IDE

en

Milliards

|

Solde

Courante en % de PIB

|

|

1990

|

Moyenne de la croissance économique

Est de l'ordre de

4.5

|

14

|

Moyenne de l'inflation

Est de l'ordre

5.9

|

-5.8

|

-7.05

|

......

|

11.23

|

1500

|

6.9

|

-3.77

|

|

1991

|

15

|

-5.9

|

-4.95

|

.....

|

12.15

|

1528

|

7.2

|

-3.59

|

|

1992

|

12

|

-3.1

|

-6.93

|

......

|

12.38

|

1614

|

7.43

|

-7.12

|

|

1993

|

15

|

-3.2

|

-7.52

|

......

|

12.73

|

1617

|

8.67

|

-9.06

|

|

1994

|

14

|

-1.4

|

-2.94

|

.....

|

13.07

|

1639

|

9.00

|

-3.43

|

|

1995

|

13

|

-4.2

|

-3.91

|

.....

|

14.00

|

1651

|

9.89

|

-4.29

|

|

1996

|

Moyenne de la croissance économique

Est de l'ordre de

5.5

|

14.5

|

Moyenne de l'inflation

Est de l'ordre

3.1

2.6

0.3

|

-3.1

|

-1.5

|

.....

|

14.77

|

1743

|

10.4

|

-2.44

|

|

1997

|

15.7

|

-4.6

|

-2.46

|

49.29

|

15

|

1800

|

10.5

|

-3.1

|

|

1998

|

16

|

-3.6

|

-3.35

|

60.7

|

16

|

1906

|

11.21

|

-3.4

|

|

1999

|

16.2

|

-3.5

|

-2.26

|

56.8

|

18

|

1950

|

11.74

|

-2.1

|

|

2000

|

15.6

|

-3.8

|

-3.64

|

59.7

|

19.4

|

2033

|

13.86

|

-4.2

|

|

2001

|

Moyenne de la croissance économique

Est de l'ordre de

4.5

|

16

|

4.2

|

-3.8

|

-4.58

|

59 .6

|

19.97

|

2064

|

16.24

|

-4.3

|

|

2002

|

14.9

|

1.4

|

-3.5

|

-4.28

|

60.2

|

21.02

|

2149

|

17.78

|

-3.5

|

|

2003

|

14

|

2.6

|

-3.2

|

-3.87

|

60.1

|

24.96

|

2524

|

16.24

|

-3.1

|

|

2004

|

13.9

|

3.2

|

-2.3

|

-2.94

|

67.2

|

28.13

|

2815

|

17.78

|

-1.9

|

|

2005

|

4.42

|

14.0

|

2.2

|

-2.6

|

-0.41

|

67.8

|

29

|

2900

|

16.92

|

-1.0

|

|

2006

|

5.9

|

14.3

|

4.5

|

-2.8

|

-2.33

|

58.4

|

31.11

|

3071.68

|

21.85

|

-2.1

|

|

2007

|

6.2

|

13.9

|

3.1

|

-3.1

|

-2.4

|

58.0

|

35.11

|

3433.59

|

26.22

|

-0.5

|

|

2008

|

4.5

|

12.0

|

5.0

|

-3

|

-3.15

|

.....

|

40.35

|

3907.2

|

29.00

|

-4.5

|

|

2009

|

3.3

|

11

|

3.2

|

-2.5

|

-3.44

|

.....

|

39.77

|

3812.94

|

30.00

|

-2.9

|

Source : CNUCED / OCDE / FMI / WIR

/ PNUD /Banque centrale Tunisien

03

Annexe N° 04 :Tableau comparatif des

législations de pays [M/A /T] conditions et garanties de

l'investissement étranger

|

Maroc

Loi-cadre N°18-95

Formant charte

D'investissement

|

Algérie

Ordonnance

Du 20/aout / 2001

Relative au

Développement de

L'investissement

|

Tunisie

Loi N° 93-120

Du 27 décembre 1993

Portant promulgation

Du code d'incitation

Aux investissements

|

|

Notion d'investissement

|

La loi ne définit pas

Les secteurs couverts.

L'article 24 : exclut du

Champ de la loi le

Secteur agricole puisqu'il prévoit que :

« les dispositions de la

Présente loi-cadre ne sont pas applicables au

Secteur agricole dont le

Régime fiscale. Notamment celui relatif aux

investissements

Fera l'objet d'une législation

particulière»

|

Art. 1er

« la présente ordonnance fixe le

régime applicable aux

Investissements nationaux et étrangers

Réalisés dans les activités

économiques de production de biens et de services ainsi que

Les investissements

Réalisés dans le cadre

De l'attribution de

Concession et / ou de licence».

Art 2. « il est entendu par investissement :

1-les acquisitions d'actifs entrant dans le

cadre de création d'activités nouvelles d'extension. De

capacités de production. De réhabilitation ou de

Restructuration ;

2-la production dans le

Capital d'une entreprise

Sous forme d'apports en numéraires ou en

nature ;

3-les reprises d'activités

Dans le cadre d'une

Privatisation partielle ou

totale»

|

L'article premier du

Code d'incitation aux

Investissements fixe une liste de secteurs.

Il ne définit pas l'investissement et ne laisse

l'appréciation

Aux décrits d'application relevant de ces secteurs.

C'est la méthode synthétique.

Un large pouvoir d'appréciation est laissé aux

autorités compétentes pour déterminer si telle ou telle

opération est un

Investissement.

L'article 5 du code fixe le champ d'application des Operations

d'investissements :

« relatives à la création, l'extension,

le renouvellement, le réaménagement ou la

Transformation d'activité»

|

04

Suite annexe N° 04

|

L'investisseur étranger

|

|

Il n'en est pas fait

Mention dans

L'ordonnance algérienne de 2001, mais la loi sur

la

Monnaie et le crédit

Semble adopter la

Notion de résidence

Et non celle de

Nationalité, en tout cas, c'est un double

critère, de nationalité et de résidence, qui est pris en

compte puisque les algériens

Résidant à l'étranger

Ne peuvent bénéficier

Du statut d'investisseur

Etranger.

Le fait que l'Algérie veut réserver un

traitement particulièrement favorable à ses nationaux

résidant à l'étranger et désirant

Investir des capitaux

Dans le pays est à l'origine de ce choix

Cette question est d'une grande importance, car il s'agit de

savoir quel investisseur aura droit au transfert de ses

bénéfices, de son

Capital en cas de cessation d'activité, et

De recourir à des moyens de règlement des

différends qui excluent les juridictions nationales.

|

En Tunisie, c'est la notion de la nationalité qui

est prise en compte. L'article premier prévoit que le code s'applique

aux investissements « réalisés en tunisie

Par des promoteurs

Tunisien ou étrangers

Résidents ou non résidents, ou en partenariats

[...]»

|

05

Suite annexe N° 04

|

Principe de la liberté

D'investissement

|

Art.22 « dons tous les

Cas ou le maintien d'une autorisation administrative pour

l'octroi d'avantages prévus par la présente

Loi-cadre s'avère nécessaire, cette autorisation

est censée être accordée

Lorsque l'administration aura

Gardé le silence sur

La suite à réserver

à la demande la concernant pendant un délai

de soixante jours à compter de la

date du dépôt de ladite demande »

|

Art. 4 « les investissements

sont réalisés librement sous réserve de la

législation et des règlementations relatives aux

activités règlementées et au respect de l'environnement.

Ces

Investissements bénéficient de plein droit de la

protection

Et des garanties prévues par les lois

Et règlements en vigueur. Les investissements ayants

Bénéficier d'avantages

Font l'objet. Préalablement à leur

Réalisation, d'une déclaration d'investissement

auprès de l'agence visée à l'article 6 ci-dessous

|

Art 2. « les investissements

dans

Les activités prévues

Par l'article premier du présent code sont

Réalisés librement sous réserve de

satisfaire aux conditions d'exercice

De ces activités conformément à la

Législation et à la

Règlementation en vigueur.

Les projets d'investissement font

L'objet d'une déclaration dépassé

Auprès des services

Concernés par l'activité [...].

Les investissements

Réalisés dans certains activités, ainsi

ceux réalisés dans autres activités fixées

décret restent soumis

A l'autorisation préalable des services

Compétentes conformément aux conditions et

règlements prévus par les lois spécifique les

régissant »

Art.3 « les étrangers

Résidents ou non résidents sont libres

d'investir dans les projets réalisés dans le cadre du

présent code.

Toutefois, la participation des étrangers dans certaines

activités de services autres que

Totalement exportatrices dont la liste fixée par

décret reste soumise à

|

06

Suite annexe N° 04

|

Traitement national

|

|

Art.14 « les personnes

Physiques et morales étrangères reçoivent

un traitement identiques à celui des personnes physiques et morales

algériennes, eu égard aux droits et obligations en relation

avec l'investissement. Les personnes physiques et morales

étrangères reçoivent toutes le même traitement

sous réserve des dispositions des conventions conclues par

l'état algérien avec les états dont elles sont

ressortissantes »

|

|

07

Suite annexe N° 04

|

Garanties en matière

d'expropriation

|

|

L'ordonnance algérienne de 2001 traite de la

réquisition

Puisque l'article 16 dispose :

« sauf dans les cas prévus par la

législation en vigueur

Les investissements réalisés ne peuvent faire

l'objet de réquisition par voie administrative juste et

équitable »

La réquisition n'est pas assimilable à

l'expropriation :

C'est l'opération de

Puissance publique

Par laquelle, dans des conditions légales

précises, une autorité publique impose à une personne

physique ou morale

L'accomplissement

De certaines prestations dans l'intérêt

général.

|

|

08

Suite annexe N° 04

|

Garanties de transfert du produit de la cession ou

de la liquidation

|

Art.16 « les personnes

Physiques ou morales

De nationalité étrangère,

résidentes ou non, ainsi que les personnes physique marocaines

établies à l'étranger. Qui réalisent au Maroc

des investissements financières en devises, bénéficient

pour les dits investissements, sur le

Plan de la règlementation des changes, un

régime de convertibilité leur

Garantissant l'entrée

Liberté pour :

-le transfert des bénéfices nets d'impôts

sans limitation de montant

Ni de durée ;

-le transfert du produit de cession ou

De liquidation totale

Ou partielle de l'investissement, y compris les plus

-values

|

Art.31 « les investissements

réalisés à partir d'apports en capital, ou moyen de

devises

Librement convertibles, régulièrement

cotées

à la banque d'Algérie

et dont l'importation est dument constatée

par cette dernière,

bénéficient de la

garantie de transfert

du capital investi et des revenus qui en découlent.

Cette garantie porte également sur les produits réels nets

de la cession ou de la

liquidation, même si ce montant est supérieur au

capital

initialement investi »

|

Pas de mention dans

Le code d'incitation

Aux investissements

Mais dans le code

Des changes et du

Commerce extérieur

(loi N° 76-18 du 21

Janvier 1976) l'article

Premier prévoit :

« sont libres en vertu

De la présente loi les

Transferts relatifs au

Paiements à destination de l'étranger au

titre :

[...]

-du produit réel net de

La cession ou la liquidation des capitaux investies au moyen

d'une importation des même

Si ce produit est supèrieur au capital

Initialement investi

Et ce concernant les

Investissements réalisés dans le cadre de la

législation les régissant »

|

|

Gel du droit applicable

|

|

L'article 15 de l'ordonnance algérienne

de 2001 dispose : « les révisions ou abrogations

susceptibles d'intervenir à l'avenir ne s'appliquent pas aux

investissements réalisés dans le cadre

De la présente ordonnance à moins

Que l'investisseur ne le demande

expressément »

|

|

09

Suite annexe N° 04

|

Règlement des différends

|

Pas mentions particulières, sauf de manière

incidente dans l'article 17 traitant des contrats avec

l'état :

« les contrats visés ci-dessus peuvent

comporter des clauses

Stipulant qu'il sera précédé au

règlement de tout différend

Affèrent à l'investissement, pouvant naitre entre

l'état marocain et l'investisseur étranger,

Conformément aux conventions internationales

ratifiées par le Maroc en matière d'arbitrages

international »

|

Art.17 « tout différend entre

l'investisseur étranger

Et l'état algérien, résultant du fait de

L'investisseur ou d'une mesure prise par l'état

algérien à l'encontre de celui-ci

Sera soumis aux

Juridictions compétentes sauf conventions

bilatérales ou multilatérales conclues par l'état

algérien, relatives à la conciliation et à l'arbitrage

ou accord spécifique stipulant une clause compromissoire ou

permettant aux parties

De convenir d'un compromis par arbitrage ad

hoc »

|

Art.67 « les tribunaux

Tunisiens sont compétents pour connaitre de tout

différend entre l'investisseur étranger

Et l'état tunisien, sauf

Accord prévu par une clause compromissoire ou

permettant à l'une des parties de recourir à l'arbitrage

Selon les procédures

D'arbitrage ad hoc ou en application des procédures de

conciliation ou d'arbitrage prévues par l'une des conventions

suivants :

-les accords bilatéraux

De protection des investissements [...] ;

-la convention CIRDI [...] ;

-la convention relative à la création de

l'organisme arabe

Pour la garantie des investissements [...] ;

- au toutes autres conventions internationales conclue

Par le gouvernement tunisien et légalement

approprie ».

|

10

Suite annexe N° 04

|

Accords avec l'état :

Contrats d'investissement

|

Art.17 « les entreprises dont

le programme d'investissement est très important en raison de son

montant, du nombre

D'emplois stables à créer, de la région

dans laquelle il doit être réalisé, de la

Technologie dont il assura le transfert ou de sa contribution

à la protection de l'environnement, peuvent conclure avec

l'état des contrats particuliers leur accordant, autre les avantages

prévus dans la présente loi-cadre et dans les textes pris

pour son application, une exonération partielle des dépenses

ci-après

-dépensés d'acquisition du terrain

nécessaire à la réalisation de l'investissement

-dépenses d'une infrastructure extrême

-frais de formations professionnelles.

|

|

|

Source : CNUCED / L'examen de la politique

d'investissement en Mauritanie / pages N° 94-...101 /

Genève / 2009

11

Annexe N° 05 / Tableau comparatifs des

incitations financières

|

Maroc

[charte de1995]

|

Algérie

[ordonnance 2001]

|

Tunisie

[code de 1993]

|

|

Prises en charges

De l'état et les incitations

financières

|

Les entreprises répondent à certains

critères bénéficient d'une participation de l'état

aux dépenses relatives à l'acquisition de terrains, aux frais de

formation professionnelle et aux frais d'aménagement des zones

industrielles

|

Prise en charge partielle ou totale des dépenses au titre

des travaux d'infrastructure nécessaires à la réalisation

de l'investissement

|

Primes étatiques modulées en fonction de

l'investissement accordes pour financier le projet, les frais d'études,

les dépenses d'infrastructures.

|

|

Dispositions Comptables

|

provision pour investissement en franchise de l'impôt sur

les sociétés ou de l'impôt général sur le

revenu selon certaines conditions, amortissement dégressif

|

Avantages supplémentaires non automatiques

[report de déficit, délais d'amortissement]

|

Amortissement dégressif au titre des équipements.

|

Source : OCDE / OUV. Cité / page

N°110

12

Annexe N° 06 / Tableaux comparatifs des

exonérations douanières

|

Maroc

[charte de 1995]

|

Algérie

[ordonnance de 2001]

|

Tunisie

[code de 1993]

|

|

Droits de douane

|

Taux de 2.5% à 10% maximum pour les biens

d'équipement, matériels et outillages, pièces

détachées et accessoires considères comme

nécessaires à la promotion et au développement de

l'investissement

|

Application du taux réduit en matière de droits de

douane pour les équipements importés et entrant

Directement dans la réalisation de l'investissement

|

Incitations communes ; réduction au taux de 10%.

- incitations spécifiques selon les secteurs

d'activité allant des exonérations ou remboursement des droits de

douane au taux de 10%, et des taxes d'effet équivalent jusqu'au

régime de la zone franche pour les sociétés totalement

exportatrices, les exonérations portent sur les équipements

nécessaires à la réalisation des investissements,

matières premiers et produits semi-finis, importes ou acquis sur le

marché local à l'exportation

|

Source : OCDE / OUV. Cité / page

N°108

13

Annexe N° 07 / Tableaux comparatifs des

exonérations fiscales

|

Maroc

[charte de 1995]

|

Algérie

[ordonnance de 2001]

|

Tunisie

[code de 1993]

|

|

TVA

|

Exonération ou remboursement, selon le cas à

l'occasion de l'importation ou de l'acquisition locale des biens

d'équipement, matériels et outillages

|

-en régime général, franchise pour les biens

et services entrant directement dans la réalisation de

l'investissement

-en régime dérogatoire, franchise pour les biens et

services entrant directement dans la réalisation de l'investissement

qu'ils soient importées ou acquis sur, le marché local, lorsque

ces biens et services sont destines à la réalisation

d'opérations assujetties à la (TVA)

|

-incitations communes ; suspension au taux de 10% à

l'importation ou à l'acquisition locale des équipements suivant

des listes

{à l'exception des voitures de tourisme}

-incitations spécifiques selon les secteurs

prioritaires ; suspension au taux de 10% au suspension totale selon que

les équipements sont au non acquis localement

|

|

Droits d'enregistrement

|

-exonération ; actes d'acquisition des terrains

d'investissements, sous réserve de la réalisation du projet dans

un délai maximal de 24 mois

|

-exemption du droit de mutation à titre onéreux

pour toutes les acquisitions immobilières effectuent dans le cadre de

l'investissement {régime général et dérogatoire}

|

-exonérations ou remboursement du droit d'enregistrement

pour les actes de mutation, notamment dans les secteurs agricole et

touristique.

|

|

-taux de 2.5% pour les actes d'acquisition de terrains pour

lotissement et construction

-taux maximal de 0.5% pour les apports en vue de constitution ou

d'augmentation du capital de sociétés

|

-application du droit fixe en matière d'enregistrement au

taux réduit de 2%o pour les actes constitutifs et les augmentations de

capital {régime dérogatoire}

|

-avantage sous forme d'enregistrement au droit fixe {actes de

société ou mutations immobiliers}

|

14

Suite / Tableaux comparatifs des

exonérations fiscales

|

Impôt sur les bénéfices et les

sociétés. Impôt général sur le

revenu

|

-impôt sur les bénéfices des

sociétés, exonération, à 100% s'appliquant au

chiffre d'affaires à l'exportation réalisé en devises en

faveur des sociétés exportatrices, pendant les 5 premières

années et réduction de 50% par la suite

-réduction de 50% pendant 5 ans pour les entreprises

installées dans les régions défavorisées à

l'exclusion de certaines sociétés

-réduction de 50% pendant 5 ans pour les entreprises

artisanales ou travaux manuels

|

-après constat de mise en exploitation [régime

dérogatoire] ; exonération pendant une durée de dix

ans d'activité effective de l'impôt sur les

bénéfices des sociétés , de l'impôt sur le

revenu globale, sur les bénéfices distribués, du versement

forfaitaire et de la taxe sur l'activité professionnelle

|

-impôt sur les sociétés et impôt sur le

revenu des personnes physiques ; exonérations modulées en

fonction de nature de l'activité et pouvant atteindre 100%, pour les

revenus et bénéfices provenant de l'exportation pour une

période de 10 ans et une réduction de 50% par la suite.

|

|

Réinvestissements

|

|

Droits communs ; taux réduit de 15%

Au titre d l'impôt sur les bénéfices des

sociétés sous certaines conditions {au lieu de 30%}

|

Déduction commune des sommes rèinvsties au sein

même de l'investissement dans la limite de 35% des

bénéfices nets

-déductions ; spécifiques par secteurs

d'activité

|

|

Taxes et impôts fonciers et locaux

|

-exonération sous conditions de la taxe sur les profits

immobilières

-exonération pendant 5 ans de la taxe urbaine pour les

constructions nouvelles les additions de constructions et les machines et

appareils de production

|

-exonération de la taxe foncière sur les

propriétés immobilières pour une période de dix

ans

|

-exonération de nombreux autres taxes, notamment au profit

des entreprises établies dans les zones de développement

régional, la tendance est cependant à la limitation des taxes

locales pour ne pas pénaliser les budgets des collectivités

locales

|

Source : CNUCED / OUV. Cité /

pages N° : 106,107

15

Annexe N° 09/ Comparaison des agences de

promotion de investissement dans les pays [M/A/T]

|

Maroc

|

Algérie

|

Tunisie

|

|

Date de création

|

1996

|

2001

|

1995

|

|

Statut

|

Ministère

|

Agence

|

Agence

|

|

Budget en Million de dollars

|

1

|

5

|

3

|

|

Personnel

|

70

|

150

|

70

|

|

Proportion du personnel ayant une expérience du

secteur privé

[en %]

|

29

|

0

|

0

|

Source : ANIMA / [Réseau

Euro-méditerranéen d'agences de promotion des

investissements]

Annexe N°

10 / Organismes publics charger de L'IDE

|

Maroc

|

Algérie

|

Tunisie

|

|

Dénomination

|

Direction des investissements extérieurs

{ministère des affaires économiques, des affaires

générales et de la mise à niveau de l'économie}

|

Conseil national de l'investissement (CNI)

- agence nationale pour le développement de

l'investissement (ANDI)

|

- Agence de promotion de l'investissement

Extérieur ; (APIE/PIPA) ; 6

Représentations à l'étranger

- agence de promotion de l'investissement (API)

- agence de promotion des investissements agricoles

(APIA)

- Organismes spécialisés {tourisme, etc.}

|

|

Effectifs de l'organisme principal

|

|

(ANDI) :150 employés

|

(FIPA) : 70 employés

|

|

Mission de l'organisme principal

|

|

Octroi des avantages, facilitation, assistance, suivie et

promotion

|

Facilitation, assistance, et promotion

|

|

Type de décentralisation

Guichet unique

|

16 centres régionaux d'investissements

{guichet unique}

|

Tout secteur

|

Par secteur

|

|

Zones franches

|

Une {deux autres au cours de construction}

|

Deux, mais non fonctionnelles

|

deux

|

Source : OCDE / l'examen de politique

d'investissement en Algérie / page N°113

16

Annexe N° 11 / Accords

bilatéraux d'investissements et de non double imposition conclus

par les pays [M-A-T]

|

Maroc

|

Algérie

|

Tunisie

|

|

Accords d'investissements conclus [période

1995-2002]

|

29

|

22

[dont ceux conclus avec l'Egypte, l'Allemagne, les

émirats arabes unis, l'Afrique de sud]

|

16

|

|

Accords de non double imposition conclus

[1995-2002]

|

10

|

12

|

11

|

Source : CNUCED / base de donnes sur les

bilatéral / investment treaties [BITs]- 1959-1999 / base de

donnes FDI / TNC [http://www.Uncted.org / FDi

statistiques journal officiel de république

Algérien

Annexe N° 12/Comparaison des

performances en termes d'investissements entrants (IPIE) entre

les pays [M-A-T] (1990-2009)

|

Performance absolue

|

Performance relative

|

|

Flux d'IDE

Millions de dollars par an

|

Stock

D'IDE

|

Flux d'IDE par

habitant

Dollars

|

Flux d'IDE

|

Stock

D'IDE

|

|

Millions

De dollar

|

Par 1000 dollars

(PIB)

|

Pourcentage de la

(FBCF)

|

Par

habitant

|

Par

1000

Dollars

(PIB)

|

|

1990

-

1994

|

1995

-

2002

|

2003

-

2009

|

2009

|

1990

-

1994

|

1995

-

2002

|

2003

-

2009

|

1990

-

1994

|

1995

-

2002

|

2003

-

2009

|

1990

-

1994

|

1995

-

2002

|

2003

-

2009

|

2009

|

2009

|

|

|

Maroc

|

389.6

|

994.6

|

2849.07

|

40 000

|

15.00

|

33.6

|

|

13.8

|

26.4

|

|

6.1

|

17.4

|

|

|

|

|

Algérie

|

30.00

|

605.3

|

2528.85

|

15 678

|

1.2

|

20.00

|

|

0.6

|

11.7

|

|

0.2

|

4.2

|

|

|

|

|

Tunisie

|

407.8

|

538.2

|

1282.14

|

30 000

|

47.5

|

57.2

|

|

27.5

|

25.7

|

|

60.3

|

59.3

|

|

|

|

Source : OCDE /OUV cité {L'examen de la politique

d'investissement au Maroc} / page N°8/2008

_______________________________________________________________________________

NB : indicateur de performance en

termes d'investissements entrants (IPIE) à pour

formule :

(IDE) entrants dans le pays à l'année t

IPIE

= ______(IDE) dans le monde à l'année

t_______ × 100

(PIB) du pays à l'année t

(PIB) mondial à l'année t

Cet indicateur reflète la mesure dans laquelle

un pays reçoit des (IDE) comparativement

à sa taille

èconomique.

17

Annexe N°13 : La Matrice des variables

endogènes et exogènes du Maroc

|

Année

|

FBCF

En Milliards

|

IDE%

PIB

|

EBCF/

PIB

|

EXP%

PIB

|

OUV

|

EPD/

PIB

|

TSBS

|

TCHM

|

TIR

|

TCE

En %

|

IDE/

FBCF

|

TDP%

PIB

|

|

1990

|

6195

|

0.005

|

0.24

|

0.26

|

0.29

|

0.19

|

0.37

|

8.2

|

0.033

|

0.01

|

0.03

|

5.27

|

|

1991

|

6187

|

0.01

|

0.22

|

0.24

|

0.26

|

0.18

|

0.35

|

8.7

|

0.023

|

0.009

|

0.004

|

5.30

|

|

1992

|

6367

|

0.015

|

0.22

|

0.25

|

0.28

|

0.17

|

0.34

|

8.5

|

0.033

|

0.01

|

0.7

|

5.23

|

|

1993

|

6099

|

0.02

|

0.23

|

0.26

|

0.29

|

0.17

|

0.36

|

9.3

|

0.05

|

0.02

|

0.003

|

5.19

|

|

1994

|

6291

|

0.011

|

0.21

|

0.25

|

0.28

|

0.16

|

0.37

|

9.2

|

0.083

|

0.025

|

0.04

|

4.23

|

|

1995

|

7071

|

0.01

|

0.21

|

0.27

|

0.31

|

0.14

|

0.37

|

8.5

|

0.031

|

0.02

|

0.04

|

5.6

|

|

1996

|

7107

|

0.023

|

0.19

|

0.26

|

0.28

|

0.16

|

0.37

|

8.7

|

0.11

|

0.048

|

0.043

|

6.6

|

|

1997

|

6905

|

0.02

|

0.21

|

0.28

|

0.30

|

0.20

|

0.34

|

9.5

|

0.09

|

0.04

|

0.18

|

5.3

|

|

1998

|

9361

|

0.012

|

0.23

|

0.24

|

0.26

|

0.22

|

0.35

|

9.6

|

0.02

|

0.039

|

0.058

|

5.34

|

|

1999

|

9979

|

0.029

|

0.25

|

0.26

|

0.28

|

0.22

|

0.36

|

9.8

|

0.13

|

0.035

|

0.20

|

5.38

|

|

2000

|

9372

|

0.014

|

0.26

|

0.28

|

0.31

|

0.20

|

0.38

|

10.6

|

0.14

|

0.03

|

0.059

|

5.75

|

|

2001

|

10192

|

0.084

|

0.25

|

0.29

|

0.31

|

0.24

|

0.39

|

11.3

|

0.12

|

0.035

|

0.38

|

5.59

|

|

2002

|

12513

|

0.014

|

0.25

|

0.30

|

0.31

|

0.24

|

0.41

|

11

|

0.12

|

0.042

|

0.06

|

5.79

|

|

2003

|

14966

|

0.016

|

0.25

|

0.29

|

0.30

|

0.25

|

0.43

|

9.6

|

0.12

|

0.043

|

0.24

|

5.65

|

|

2004

|

16385

|

0.026

|

0.26

|

0.29

|

0.32

|

0.25

|

0.46

|

8.9

|

0.10

|

0.045

|

0.13

|

5.61

|

|

2005

|

16385

|

0.029

|

0.28

|

0.32

|

0.35

|

0.23

|

0.49

|

8.9

|

0.23

|

0.035

|

0.09

|

5.52

|

|

2006

|

18469

|

0.041

|

0.28

|

0.34

|

0.37

|

0.24

|

0.52

|

8.8

|

0.16

|

0.072

|

0.13

|

5.52

|

|

2007

|

19334

|

0.069

|

0.28

|

0.35

|

0.40

|

0.23

|

0.55

|

8.2

|

0.04

|

0.034

|

0.12

|

5.59

|

|

2008

|

20456

|

0.027

|

0.27

|

0.37

|

0.45

|

0.24

|

0.59

|

7.8

|

0.03

|

0.054

|

0.073

|

5.54

|

|

2009

|

22234

|

0.035

|

0.29

|

0.37

|

0.46

|

0.23

|

0.62

|

7.3

|

0.003

|

0.044

|

0.084

|

5.50

|

Source : Office de change Marocaine / compartiment

ministériels /UMA /FMI / ODEC/ PNUD / perspective

monde / et autres sources

18

Annexe N°14 : La Matrice des variables

endogènes et exogènes de l'Algérie

|

Année

|

FBCF

En

Milliards

|

IDE%

PIB

|

EBCF/

PIB

|

EXP%

PIB

|

OUV

|

EPD%

PIB

|

TSBS

|

TCHM

|

TIR

|

TCE

|

IDE%

FBCF

|

TDP%

PIB

|

|

1990

|

16734

|

0.00

|

0.27

|

0.23

|

0.24

|

0.27

|

0.62

|

9

|

-0.3

|

0.015

|

0.02

|

6.33

|

|

1991

|

11823

|

0.003

|

0.26

|

0.29

|

0.26

|

0.37

|

0.60

|

18.5

|

-0.23

|

0.01

|

0.03

|

6.34

|

|

1992

|

12997

|

0.002

|

0.27

|

0.25

|

0.25

|

0.32

|

0.61

|

21.8

|

0.10

|

-0.007

|

0.05

|

7.09

|

|

1993

|

13489

|

0.00

|

0.27

|

0.22

|

0.22

|

0.28

|

0.61

|

23.3

|

-0.09

|

-0.02

|

0.04

|

8.12

|

|

1994

|

12082

|

0.00

|

0.28

|

0.23

|

0.24

|

0.27

|

0.61

|

35.1

|

-0.1

|

-0.009

|

0.03

|

7.34

|

|

1995

|

12169

|

0.002

|

0.29

|

0.26

|

0.28

|

0.28

|

0.60

|

47.7

|

-0.08

|

0.039

|

0.04

|

8.00

|

|

1996

|

11679

|

0.0098

|

0.25

|

0.30

|

0.27

|

0.32

|

0.63

|

54.7

|

-004

|

0.038

|

0.013

|

8.09

|

|

1997

|

11058

|

0.0085

|

0.23

|

0.31

|

0.26

|

0.32

|

0.64

|

57.7

|

0.08

|

0.012

|

0.024

|

8.54

|

|

1998

|

12407

|

0.01

|

0.26

|

0.23

|

0.23

|

0.27

|

0.67

|

58.7

|

0.15

|

0.03

|

0.04

|

7.45

|

|

1999

|

11863

|

0.013

|

0.24

|

0.27

|

0.25

|

0.32

|

0.69

|

66.6

|

-0.01

|

0.03

|

0.04

|

7.32

|

|

2000

|

11329

|

0..0079

|

0.21

|

0.41

|

0.31

|

0.45

|

0.73

|

75.3

|

-0.12

|

0.02

|

0.04

|

6.89

|

|

2001

|

12504

|

0.02

|

0.24

|

0.36

|

0.29

|

0.42

|

0.73

|

77.2

|

0.09

|

0.03

|

0.09

|

8.34

|

|

2002

|

13947

|

0.018

|

0.24

|

0.35

|

0.30

|

0.41

|

0.75

|

79.7

|

0.07

|

0.04

|

0.08

|

6.33

|

|

2003

|

16346

|

0.0093

|

0.24

|

0.38

|

0.31

|

0.45

|

0.77

|

77.4

|

0.00

|

0.068

|

0.07

|

6.45

|

|

2004

|

20493

|

0.01

|

0.24

|

0.40

|

0.33

|

0.48

|

0.80

|

72.1

|

-0.02

|

0.052

|

0.06

|

6.34

|

|

2005

|

22859

|

0.01

|

0.22

|

0.48

|

0.36

|

0.55

|

0.83

|

73.3

|

-0.07

|

0.051

|

0.04

|

7.00

|

|

2006

|

26859

|

0.015

|

0.23

|

0.49

|

0.35

|

0.57

|

0.86

|

72.6

|

-0.02

|

0.02

|

0.06

|

9.00

|

|

2007

|

27500

|

0.01

|

0.23

|

0.55

|

0.34

|

0.72

|

0.88

|

69.3

|

0.01

|

0.03

|

0.05

|

6.23

|

|

2008

|

28700

|

0.014

|

0.25

|

.0.59

|

0.36

|

0.62

|

0.91

|

64.7

|

-0.08

|

0.03

|

0.04

|

6.45

|

|

2009

|

28900

|

0.039

|

0.23

|

0.61

|

0.40

|

0.72

|

0.92

|

69

|

0.23

|

0.021

|

0.01

|

8.77

|

Source : BCA/ OCDE/ PNUD /FMI/ONS/ compartiment

ministériels /UMA/CNES / perspective monde / et autres

19

Annexe N°15 : La Matrice des variables

endogènes et exogènes de la Tunisie

|

Année

|

FBCF

En

Milliards

|

IDE%

PIB

|

EBCF

/PIB

|

EXP%

PIB

|

OUV

|

EPD

/PIB

|

TSBM

|

TCHM

|

TIR

|

TCE

|

IDE/

FBCF

|

TDP%

PIB

|

|

1990

|

2994

|

0.0072

|

0.24

|

0.44

|

0.47

|

0.2

|

0.44

|

0.9

|

0.1

|

0.039

|

0.11

|

5.99

|

|

1991

|

3144

|

0.01

|

0.24

|

0.40

|

0.43

|

0.21

|

0.44

|

0.9

|

0.2

|

0.04

|

0.08

|

6.00

|

|

1992

|

4216

|

0.043

|

0.27

|

0.40

|

0.43

|

0.22

|

0.43

|

0.9

|

0.2

|

0.045

|

0.10

|

6.13

|

|

1993

|

4107

|

0.041

|

0.28

|

0.40

|

0.44

|

0.21

|

0.47

|

1

|

-0.9

|

0.045

|

0.23

|

6.23

|

|

1994

|

4230

|

0.031

|

0.27

|

0.45

|

0.46

|

0.22

|

0.50

|

1

|

0.23

|

0.039

|

0.22

|

6.30

|

|

1995

|

4357

|

0.019

|

0.24

|

0.45

|

0.47

|

0.21

|

0.57

|

0.9

|

0.09

|

0.039

|

0.21

|

6.47

|

|

1996

|

4543

|

0.016

|

0.23

|

0.42

|

0.43

|

0.24

|

0.65

|

1

|

0.34

|

0.031

|

0.11

|

6.47

|

|

1997

|

4659

|

0.024

|

0.25

|

0.44

|

0.45

|

0.24

|

0.67

|

1.1

|

-0.3

|

0.045

|

0.12

|

6.34

|

|

1998

|

4927

|

0.042

|

0.25

|

0.43

|

0.45

|

0.24

|

0.69

|

1.1

|

-0.4

|

0.055

|

0.05

|

6.90

|

|

1999

|

5292

|

0.025

|

0.25

|

0.43

|

0.44

|

0.24

|

0.72

|

1.2

|

0.12

|

0.031

|

0.04

|

6.92

|

|

2000

|

5051

|

0.004

|

0.26

|

0.45

|

0.46

|

0.24

|

0.74

|

1.4

|

0.03

|

0.051

|

0.02

|

6.85

|

|

2001

|

5242

|

0.024

|

0.26

|

0.48

|

0.50

|

0.23

|

0.76

|

1.4

|

0.02

|

0.039

|

0.03

|

6.85

|

|

2002

|

5351

|

0.039

|

0.25

|

0.45

|

0.47

|

0.22

|

0.77

|

1.4

|

0.02

|

0.045

|

0.07

|

6.37

|

|

2003

|

5849

|

0.023

|

0.23

|

0.44

|

0.46

|

0.21

|

0.76

|

1.3

|

-0.6

|

0.041

|

0.12

|

7.49

|

|

2004

|

6354

|

0.022

|

0.23

|

0.47

|

0.48

|

0.21

|

0.80

|

1.2

|

-0.6

|

0.041

|

0.11

|

7.45

|

|

2005

|

6423

|

0.026

|

0.22

|

0.50

|

0.50

|

0.21

|

0.83

|

1.3

|

-0.2

|

0.042

|

0.12

|

7.19

|

|

2006

|

7273

|

0.048

|

0.23

|

0.50

|

0.52

|

0.22

|

0.84

|

1.3

|

0.01

|

0.059

|

0.45

|

7.15

|

|

2007

|

7700

|

0.041

|

0.25

|

0.50

|

0.55

|

0.22

|

0.88

|

1.3

|

0.03

|

0.062

|

0.19

|

6.963

|

|

2008

|

8000

|

0.057

|

0.26

|

0.53

|

0.60

|

0.22

|

0.90

|

1.2

|

-0.1

|

0.045

|

0.2

|

6.813

|

|

2009

|

8567

|

0.038

|

0.24

|

0.55

|

0.63

|

0.19

|

0.92

|

1.5

|

0.12

|

0.033

|

0.21

|

6.663

|

Source : IST/Douane Tunisien /FMI/OCDE/UMA/

compartiment ministériels /PNUD/ perspective monde / et autres

20

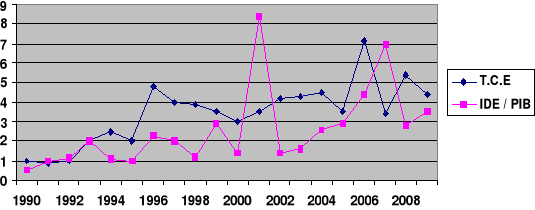

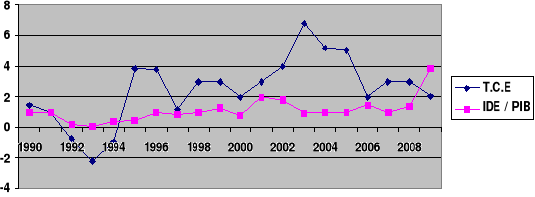

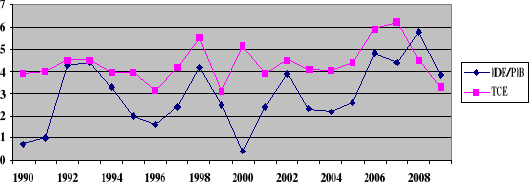

Annexe N° 13/ comparaison les effets des (

IDE ) sur la croissance dans les [M/A /T ]entre la période

{1990 à 2009}

Relation (IDE) / croissance

économique au Maroc sur la période de 1990 à

2009

Source : fait par nous même à partir des

résultats de notre étude empirique

_______________________________________________________________________________

Relation ( IDE) / croissance

économique en Algérie sur la période de 1990

à 2009

Source : fait par nous même à partir des

résultats de notre étude empirique

_______________________________________________________________________________

Relation (IDE) / croissance

économique en Tunisie sur la période de 1990 à

2009

Source : fait par nous même à partir des

résultats de notre étude empirique

21

Tableau des figures et schémas

|

Figures

|

L'intitulées

|

Pages

|

|

Figure N° 01 :

Figure N° 02 :

Figure N° 03 :

Figure N° 04 :

Figure N° 05 :

Figure N° 06 :

Figure N° 07 :

Figure N° 08:

Figure N° 09 :

|

courbe de cycle de vie du

produit ............................................

les investissements directs étrangers dans le

paradigme (OLI)............

les différentes formes prises par les

(IDE)..................................

les stratégies menées par les firmes

multinationales (FMN).............

la relation (IDE), croissance économique

dans les pays [M/A/T].......

les flux des (IDE) dans les pays [M/A/T] sur la

période de 1990 à 2009

le taux de croissance et le taux de l'inflation

moyenne entre la période

1990-2009............... ...................................................

le solde courant et le solde budgétaire moyenne

entre la période

1990-2009................................................................................................

Les effets de progrès

technique..................................................

|

21

23

29

32

47

53

89

89

113

|

Sommaire des tableaux

|

Tableaux

|

L'intitulées

|

Pages

|

|

Tableau N° 01 :

Tableau N° 02 :

Tableau N° 03 :

Tableau N° 04 :