2008/2009

Master 1 Monnaie - Banque - Finance -

Assurance

Mémoire d'Econométrie

LA SUEDE

SOMMAIRE

INTRODUCTION....................................................................................3

Présentation de la

Suède..........................................................................3

Présentation des variables composant le modèle

économétrique...........................4

ANALYSE

ECONOMETRIQUE...........................................................6

1. Choix des variables endogènes et exogènes :

construction d'une base de données...6

2. Graphe des

séries...............................................................................7

3. Test de Racine

Unitaire....................................................................11

Le test de

Dickey-Fuller.............................................................12

Le test de Dickey-Fuller

Augmenté...............................................13

Le test de Durbin-Watson

(auto-corrélation)....................................13

Le h de Durbin

(auto-corrélation).................................................14

Le test de Ljung-Box

(auto-corrélation)..........................................14

Le test de Engle-Granger

(co-intégration).......................................30

4. Estimation du

modèle.....................................................................33

La régression

descendante.............................................................33

Le test de significativité de

Student...................................................33

Les points

aberrants.....................................................................37

5. Observation des propriétés des erreurs du

modèle........................................39

Le test de normalité (Skewness, Kurtosis,

Jarque-Bera).......................39-40

Le test

d'auto-corrélation..............................................................40

Le test d'hétéroscédasticité (test

de White)..........................................41

6. Observation des propriétés des coefficients du

modèle.................................42

Le test de stabilité

(Chow).............................................................42

Le test de co-linéarité (Belsley-Kuh et

Welsh).....................................43

Conclusion.....................................................................................44

Entrées

RATS................................................................................45

Sorties

RATS.................................................................................50

INTRODUCTION

Presentation de la Suède

La Suède, « Royaume de

Suède » pour les usages officiels, est un pays du nord de l'

Europe qui fait partie

de la

Scandinavie. Sa

capitale est

Stockholm et ses

9 223 766 habitants sont appelés

Suédois.

La langue parlée est le

suédois. Le

finnois et le

sami sont

également parlés, principalement dans le nord du pays. Les

variations régionales sont fréquentes. La Suède a une

frontière avec la

Norvège

à l'ouest et une autre avec la

Finlande au

nord-est. Au

sud, le

Danemark, auquel le

pays est relié par le

pont de

l'Öresund se situe à 4 km au large. Le nord de la

Suède est occupé par la

Laponie,

appelée Sápmi par ses habitants, les

Sames, qui furent les

premiers habitants du nord de la Scandinavie. La Suède fait partie de

l'

Union

européenne depuis 1995, mais pas de la

zone euro. Avec ses

449 964 km2, la Suède est le troisième pays

le plus grand d'Europe de l'Ouest. La Suède possède de faibles

densités de population, excepté dans les zones

métropolitaines. Le taux d'urbanisation est de 84 % alors que les

villes n'occupent que 1,3 % du territoire. La sauvegarde de

l'environnement et le problème des énergies renouvelables sont

généralement la priorité des politiciens, ainsi que d'une

grande partie du peuple. La Suède est depuis longtemps un grand

exportateur de fer, de cuivre et de bois. L'industrialisation, qui a

commencé dans les années 1890, a permis à la Suède

de se développer, et d'obtenir constamment de nos jours une bonne place

dans les classements européens sur l'Indicateur de développement

humain (

IDH). La Suède

possède de grandes réserves d'eau potable, mais manque de

ressources énergétiques fossiles comme le charbon ou le

pétrole.

Au niveau économique, la Suède a

été favorisée par la paix et la neutralité

politique tout au long du

XXe siècle,

la population suédoise a atteint un niveau de vie enviable reposant sur

les deux piliers de la haute-technologie et d'un

État-providence

puissant. Le pays dispose d'excellentes infrastructures de transport et de

communication et d'une main d'oeuvre hautement qualifiée. Le

bois, l'

hydroélectricité

et le

fer constituent les

ressources de base d'une économie orientée vers le commerce

extérieur. La proportion de la population employée dans le

secteur secondaire (l'industrie) était en

1960 de 43,9 % puis

de 29,1 % en

1987 selon les chiffres

du

BIT.

Suite à une crise du modèle suédois au cours des

années

1990, la politique de rigueur budgétaire adoptée par le

gouvernement a conduit à un excédent substantiel en

2001. Ce dernier fut

réduit de moitié en

2002, en raison du

ralentissement économique mondial. La banque centrale suédoise

(la

Riksbank)

se fixe comme objectif la stabilité des prix avec une cible d'inflation

à 2 %. En

2003, l'adoption de l'

Euro fut rejetée

dans un

référendum

où les opposants de l'

Euro remportèrent

une victoire convaincante

[1]. La majorité

des partis politiques fut officiellement en faveur de l'adoption. Le

taux de croissance pour

2004 devrait

s'élever à 3,5 %, confirmant une santé

économique remarquable par rapport à la moyenne des pays de l'

Union

européenne. Le

chômage atteint

6.2 % selon les statistiques officiels en 2008 mais serait plus proche des

15%.

[2] Attention

cependant, cette dernière statistique provient d'une étude qui

inclue aussi les personnes pouvant travailler mais ne désirant pas

forcément le faire ce qui gonfle les chiffres et va à l'encontre

de la définition du chômage: "le chômage se définit

comme l'état d'une personne sans emploi, apte au travail et

désireuse de travailler".

[3].

Parmi les entreprises suédoises, on peut citer

Ericsson,

Electrolux,

H&M,

IKEA,

Saab,

Scania,

Tele2,

Tetra Pak et

Volvo.

Présentation des variables composant le

modèle économétrique

Le modèle économétrique de la

Suède à étudier s'articule autour de sept

variables :

- Le taux d'intérêt à long terme (10 ans,

par exemple), qui sera noté « TAUX_10_ANS »

- Le taux d'intérêt à court terme (3

mois, par exemple), qui sera noté « TAUX_3_MOIS »

- L'indice des prix à la consommation, qui sera

noté « CPI »

- La production industrielle, qui sera notée

« PRODUCTION_INDUSTRIELLE »

- Le déficit budgétaire, qui sera noté

« DEFICIT »

- L'indice boursier MSCI du pays, qui sera noté

« MSCI_SUEDE »

- Le taux d'intérêt à long terme US, qui

sera noté « TAUX_LONG_US »

Le taux d'intérêt à long terme peut

être définit comme étant le taux d'intérêt des

obligations d'État ayant une échéance résiduelle

d'environ 10 ans. Il ne s'agit pas des taux d'intérêt fixés

lors de l'émission de ces emprunts, mais des taux d'intérêt

correspondant aux cours auxquels ces obligations s'échangent sur les

marchés de capitaux.

D'après la Banque de Suède, le taux

d'intérêt court se définit comme étant le taux des

bons du Trésor à prime d'émission à 3 mois (taux de

rendement effectif des bons du Trésor à prime d'émission

à 3 mois qui ont été introduits en juillet 1982).

D'après l'INSEE, l'indice des prix à la

consommation peut être définit comme étant l'instrument de

mesure de l'inflation. Il permet d'estimer, entre deux périodes

données, la variation moyenne des prix des produits consommés par

les ménages. C'est une mesure synthétique de l'évolution

de prix des produits, à qualité constante.

D'après l'INSEE, l'indice de la production industrielle

est un instrument statistique qui mesure les variations des quantités

produites dans l'

industrie.

Si l'on se réfère à la classification traditionnelle des

activités économiques en trois secteurs, l'indice de production

industrielle se rapporte au

secteur

dit secondaire : usines, chantiers, mines et carrières. Les produits

suivis sont situés à tous les niveaux des processus de

fabrication. Ce sont des indices de Laspeyres (pondération constante)

calculés par l'Insee à partir des enquêtes de

branche,

issues de services statistiques des ministères (Sessi, Scees,

Observatoire de l'énergie), de syndicats ou d'organismes professionnels.

Ces indices sont mensuels, corrigés des variations saisonnières

et des jours ouvrables.

Par définition, le déficit

budgétaire est la situation dans laquelle les recettes de l'État

(hors remboursement d'emprunt) sont inférieures à ses

dépenses (hors emprunt) au cours d'une année. C'est donc un solde

négatif.

L'indice MSCI monde est Indice

boursier

regroupant environ 1.600 sociétés cotées dans 22 pays qui

est calculé par Morgan Stanley Capital International. Le MSCI de la

Suède est un indice boursier qui se base sur les meilleures entreprises

suédoises (comme peut l'être le CAC 40 pour la France).

Le taux d'intérêt de long terme US a la

même définition que le taux d'intérêt de long terme

suédois à la différence que celui-ci se base sur les

valeurs du marché américain.

Nous allons étudier un modèle

économétrique via le logiciel RATS où nous prendrons le

taux d'intérêt de long terme national comme variable

endogène. Les autres variables (le taux d'intérêt de court

terme national, l'indice des prix à la consommation, la production

industrielle, le déficit budgétaire, l'indice boursier MSCI

national et le taux d'intérêt de long terme US) seront prises

comme les variables exogènes expliquant le modèle. Les variables

possèdent des données mensuelles allant du 15 janvier 1990 au 15

septembre 2008 (soit 225 données par variable).

Ainsi, dans la suite de ce dossier, nous allons

réaliser divers tests statistiques et économétriques afin

de définir un modèle stable du taux long suédois.

ANALYSE ECONOMETRIQUE

TOUTES LES SORTIES RATS CONCERNANT L'ETUDE DU MODELE

SE TROUVENT EN ANNEXE, AINSI, DANS CETTE PARTIE NE SE TROUVERA QUE LES

RESULTATS A COMMENTER AFIN D'EXPLIQUER LE MODELE.

1. Choix des variables endogènes et

exogènes : construction d'une base de données

Comme il est dit dans la consigne nous choisissons le taux

long national comme variable endogène tandis que les six autres

variables (le taux court national, l'indice des prix à la consommation,

la production nationale, l'indice boursier MSCI national, le déficit

budgétaire et le taux long américain) seront les variables

exogènes au modèle.

Nous avons la possibilité de choisir les

données, soit en brut, soit en log : c'est-à-dire soit dans

leur forme initiale, soit sous forme logarithmique (afin de réduire

quelque peu les variations et donc effacer les faibles variations en brut pour

stabiliser les variables). Pour cela, nous allons effectuer une

régression sur un modèle en brut et sur un modèle en log

et nous comparerons les modèles à l'aide du critère de

comparaison de BOX-COX qui est le s (standard error of estimate). On prendra

le modèle dont le s est minimal. Il existe un autre critère de

comparaison que nous pouvons utiliser qui est le R2 barre (le R2 est simplement

un critère de qualité du modèle). Cependant, nous

chercherons le modèle avec le R2 barre le plus élevé (on

l'utilisera seulement si les s sont proches l'un de l'autre).

Mais attention cette comparaison entre un modèle

linéaire et un modèle logarithmique n'est possible que sous

certaines conditions :

nous devons avoir les mêmes

variables explicatives dans les deux modèles

nos variables explicatives doivent être positives pour

que ce test puisse s'appliquer

Ainsi, après avoir réalisé les

régressions nous pouvons constater que le s du modèle

linéaire est égale à 0.58485 tandis que le s du

modèle logarithmique est égale à 0.43298. Nous devrions en

conclure que le modèle logarithmique est le meilleur cependant, lorsque

nous regardons les hypothèses sous-jacente à la comparaison des

modèles, nous nous apercevons que le test n'est valable qu'à la

condition que toutes les variables soient positives. Or, la série du

déficit budgétaire présente bon nombre de données

négatives. Nous devons conclure à l'invalidité du test et

comme le modèle logarithmique ne peut contenir de variables

négatives nous choisirons, par défaut, le modèle

linéaire avec les données en brut. C'est un modèle

linéaire car il est du type y = ax + .

Nous étudierons un modèle statique car nous ne

pouvons pas utiliser un modèle autorégressif qui serait

incohérent économiquement parlant, en effet nous ne pouvons pas

expliquer une variation de 1% du taux long national par une variation de 1%

d'une des variables de l'année précédente.

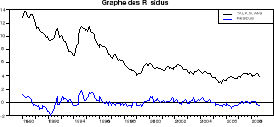

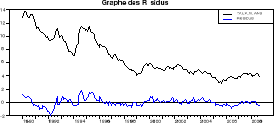

2. Graphe des séries

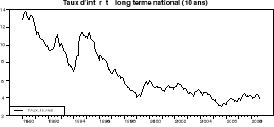

Nous pouvons constater que le taux d'intérêt

à long terme de la Suède n'a eut de cesse de diminué entre

janvier 1990 et septembre 2008, où il passe de 12,9% à 3,9%. Nous

noterons qu'en 1994, le taux long (qui variait aux alentours de 7%) est

remonté jusqu'à 12% environ avant de recommencer à

décroître en 1996. Cette remontée peut être due

à la crise du modèle suédois au cours des

années

1990. A partir de 1998 jusqu'en 2008, le taux long se stabilise entre

4% et 6%.

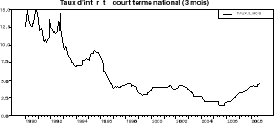

Nous constatons que le taux d'intérêt à

court terme est également en déclin entre janvier 1990 et

septembre 2008 car le taux passe de 12,6741% à 4,4872%. La

première moitié des années 1990 est très variable

et peut s'expliquer par la crise qu'a connue la Suède durant ces

années là. Puis, à partir de 1995 le taux court diminue

jusqu'en 2005 ; date à laquelle le taux court de la Suède

remonte pour atteindre 4,44872%.

Nous pouvons observer que la courbe d'indice des prix à

la consommation de la Suède n'a eut de cesse de croître pour

atteindre la valeur de 305,08 en septembre 2008 alors que l'indice

n'était que de 199 en janvier 1990. On constate une augmentation

supérieure à 50% en 18 ans.

A la vue de ce graphe, nous pouvons voir que la production

industrielle était relativement stable entre 1990 et 1992 où le

niveau de production industrielle oscille entre 60 et 70 (il était de

66,2 en janvier 1990) ; surement du au fait que la Suède

était en crise à cette époque. Par la suite, le niveau de

la production industrielle de la Suède ne cesse de s'accroître

pour finalement parvenir à un niveau de 114,9 en septembre 2008.

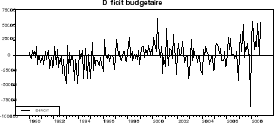

En observant la courbe du déficit budgétaire

entre 1990 et 2008 varie énormément et dans des proportions

importantes. Le pic le plus élevé (c'est-à-dire le moment

où le l'excédent fut le plus grand) se trouve en juin 2000 avec

une valeur de 61483 (certainement le résultat de la politique de rigueur

budgétaire), tandis que le pic le plus faible (c'est-à-dire le

moment où le déficit de la Suède fut le plus

élevé) se trouve en décembre 2007 avec une valeur de

-84800 (explicable par le début de la crise des subprimes au niveau

international).

Nous pouvons constater que l'indice boursier MSCI de la

Suède a augmenté entre janvier 1990 (où l'indice est

à 206,98 points) et septembre 2008 (où l'indice se cote à

821,38 points). L'indice est stable et faible durant la première

moitié des années 1990 (certainement due à la crise qu'a

connu la Suède à cette période). Ensuite, l'indice ne

cesse de croître pour atteindre sa meilleure cotation à 1473,53

points en mars 2000 avant de connaître une lourde chute jusqu'en

février 2003 (l'indice atteint la cote de 464 points). Puis l'indice

MSCI remonte jusqu'en mai 2007 avant d'amorcer une nouvelle rechute (sans doute

due à la crise des subprimes que nous vivons actuellement).

Le taux d'intérêt de long terme américain

passe de 8,21% en janvier 1990 à 3,69% en septembre 2008. Le graphe nous

montre une très forte volatilité du taux long américain

avec de nombreux pics et de nombreux creux. Le plus grand pic est de 8,89% en

septembre 1990 tandis que le plus grand creux est de 3,33% en juin 2003.

3. Test de Racine Unitaire

Il existe une cinquantaine de tests de racine unitaire,

cependant nous ne retiendrons que les tests de Dickey-Fuller (DF) et

de Dickey-Fuller Augmenté (ADF) pour détecter la

présence d'une racine unitaire. Se sont des tests simples mais peu

puissant (bien qu'ils soient les plus utilisés). Tout d'abord expliquons

ce que sont les tests DF et ADF :

Le test de Dickey-Fuller propose

d'estimer les trois modèles de base suivant :

[1] (1 - )Xt = t modèle sans tendance

ni constante

[2] (1 - )(Xt - ) = t modèle sans tendance

mais avec une constante

[3] (1 - )(Xt - - t) = t modèle avec une tendance

et une constante

t ~ BB(0,2 )

Si =1 alors la racine du polynôme rota (1-) est

égale à 1. On dit alors que l'on est en présence d'une

racine unitaire. Xt est un processus non stationnaire et cette non

stationnarité est de nature stochastique.

(H0) =1

(Ha) <1

[1] (1 - )Xt = t

sous (H0) Xt = Xt-1 + t

sous (Ha) Xt = Xt-1 + t

[2] (1 - )(Xt - ) = t

sous (H0) Xt = Xt-1 + t

sous (Ha) Xt = Xt-1 + ? + t

avec ? = (1-)

[3] (1 - )(Xt - - t) = t

sous (H0) Xt = Xt-1 + + t

sous (Ha) Xt = Xt-1 + + t + t

avec = (1-) +

= (1-)

Dans un test de Dickey-Fuller il faut toujours s'assurer que

t soit un bruit blanc. C'est un test de Student mais avec la tabulation de

Dickey-Fuller. Il faut également s'assurer qu'il n'y a pas

d'auto-corrélation des erreurs (les différents tests de

l'auto-corrélation seront vus plus tard). Le test de Dickey-Fuller est

un test séquentiel où l'on utilise les trois modèles pour

connaître les contraintes. On commence par tester le modèle [3],

puis le [2] et enfin le [1].

[3] Xt = Xt-1 + + t + t On teste si la

tendance est significative

(H0) = 0 si on accepte (H0) la tendance n'est pas

déterministe, on passe au modèle [2]

(Ha) ? 0 si on rejette (H0) la tendance est

déterministe, on fait le test de racine unitaire sur cette

équation avec pour hypothèse :

(H0) = 1 la tendance est déterministe mais

stationnaire

(Ha) < 1 processus sans racine unitaire, non

stationnaire en tendance déterministe

[2] Xt = Xt-1 + ? + t On teste si la

constante est significative

(H0) ? = 0 si on accepte (H0) la constante

n'est pas déterministe, on passe au modèle [1]

(Ha) ? ? 0 si on rejette (H0) la

tendance est déterministe, on fait le test de racine unitaire sur cette

équation avec pour hypothèse :

(H0) = 1 série avec une racine unitaire, Xt est

intégré d'ordre 1 (non stationnarité stochastique)

(Ha) < 1 pas de racine unitaire, pas de tendance

déterministe, Xt stationnaire (intégré d'ordre 0)

[1]Xt = Xt-1 + t On fait directement le test de racine

unitaire

(H0) = 1 Xt ~ I(1) non stationnaire

(Ha) < 1 Xt ~ I(0) stationnaire

On fait le test de racine unitaire uniquement sur le bon

modèle par sur les trois.

Règle de décision : Si la valeur

calculée < à la valeur tabulée (table de

Dickey-Fuller) alors on rejette l'hypothèse nulle (H0) de non

stationnarité.

Si t n'est pas un bruit blanc on ne peut pas faire

Dickey-Fuller, on va alors transformer le modèle pour blanchir le terme

d'erreurs. Pour cela il existe deux solutions qui sont le Dickey-Fuller

Augmenté (ADF) (solution paramétrique) et le Phillips-Perron

(solution non paramétrique ; mais nous ne nous y

intéresserons pas).

Le test ADF est comme le test DF sauf

que l'on a rajouté des retards afin de corrigé de

l'auto-corrélation. Par souci de parcimonie, on prendra le modèle

avec le moins de retards possibles. Pour le test ADF, la règle de

décision est : si le t calculé < au t tabulé

alors on décide (H0) la tendance ou la constante n'est pas significative

(pour les modèles [3] et [2]) et, pour le test de racine unitaire, si le

t calculé > au t tabulé alors on accepte (H0) présence

de racine unitaire et non stationnarité.

Pour analyser le modèle, nous avons utilisé le

test ADF sur chacune des variables et nous allons commenter les

résultats obtenus ci-dessous :

- Tout d'abord sur les variables prises en brut, en premier

lieu nous effectuons une recherche pour connaître le nombre de retards

à inclure dans la variable. Grâce aux critères de AIC

(Critère d'Information de Akaike), BIC (Critère d'Information

Bayesien), HQ (critère de Hannan-Quin) et MAIC nous allons pouvoir

définir le nombre de retards à incorporer dans chaque variable en

sélectionnant les retards nécessaire à la minimisation de

la variable. Ces critères reposant sur des hypothèses

différentes, les résultats peuvent être différents

et par souci de parcimonie on choisira toujours le modèle comprenant le

moins de retards. Nous effectuons alors le test ADF. Pour valider le test, nous

devons d'abord nous assurer que la variable n'est pas

auto-corrélée. Pour cela nous disposons de plusieurs moyens afin

de la détecter : le test de Durbin-Watson (DW), le h de Durbin et

le test de Ljung-Box.

Le test de Durbin-Watson (DW)

C'est un test d'ordre 1 avec comme

hypothèses :

(H0) = 0 absence d'auto-corrélation

(Ha) ? 1 auto-corrélation

d'ordre 1

(et -

et-1)2

DW = -----------------

et2

Où et sont les résidus de l'estimation du

modèle.

De part sa construction, cette statistique varie entre 0 et 4

et nous avons DW = 2 lorsque  = 0 (

= 0 ( est le

estimé). Afin de tester l'hypothèse H0, on va lire les valeurs dl

et du dans la table de Durbin-Watson (pour n échantillons et k variables

explicatives) pour obtenir le schéma suivant :

est le

estimé). Afin de tester l'hypothèse H0, on va lire les valeurs dl

et du dans la table de Durbin-Watson (pour n échantillons et k variables

explicatives) pour obtenir le schéma suivant :

0 dl du

2 4-du 4-dl 4

Règle de décision :

- du < DW < 4-du, on accepte l'hypothèse H0 ( =

0)

- 0 < DW < dl, on rejette l'hypothèse H0 (

> 0)

- 4-dl < DW < 4, on rejette l'hypothèse H0 (

< 0)

- dl < DW < du ou 4-du < DW < 4-dl, nous sommes

dans une zone d'incertitude, on ne peut pas conclure alors on retravaille le

modèle pour trouver une solution ou on décide qu'il y a

présence d'auto-corrélation.

On regarde la DW seulement quand nous n'avons pas de retards

dans les variables, dans le as contraire il faut regarder le h de

Durbin qui est :

(1 -

DW/2)

h = ---------------------- ~  (0,1)

(0,1)

(1/T -

(1/T -

i))

i))

Règle de décision: si le h

calculé  1,96,

on accepte l'hypothèse (H0) absence d'auto-corrélation.

1,96,

on accepte l'hypothèse (H0) absence d'auto-corrélation.

Test de Ljung-Box : C'est un test

qui nous permet de détecter l'auto-corrélation avec les

hypothèses suivantes

(H0) ñ1 = ñ2 = ... = ñq = 0

absence d'auto-corrélation

(Ha) t = 1t-1

+2t-2 + 3t-3 +........+

qt-q + ut auto-corrélation

d'ordre supérieur à 1

i2

Q' = T ( T+2 )  ------------- ~

------------- ~  2l degré de liberté

2l degré de liberté

T - k

Avec l = min (T/2 ; 3

Règle de décision: si le Q'

calculé  Q'

tabulé (dans la table de CHI2), on accepte l'hypothèse

(H0) absence d'auto-corrélation.

Q'

tabulé (dans la table de CHI2), on accepte l'hypothèse

(H0) absence d'auto-corrélation.

Nous allons maintenant étudier chaque variable afin de

voir si elles possèdent une racine unitaire. Pour cela, nous avons

utilisé le test ADF dans RATS. Les résultats sont les

suivants :

- Pour le TAUX_10_ANS, tout d'abord,

nous essayons de déterminer le nombre de retards à incorporer

dans la variable. Nous constatons alors que les critères de AIC, BIC et

HQ nous disent d'inclure un retard dans la variable car c'est à ce

nombre de retard que le critère minimise la série. Le

critère de MAIC propose, quant à lui, d'incorporer cinq retards.

Par souci de parcimonie nous choisirons toujours le modèle

présentant le moins de retards possible. Nous procédons alors au

test de Dickey-Fuller Augmenté avec un retard.

valeur de la statistique de Durbin h= -0.24747

Nous obtenons un h de Durbin  1,96 nous acceptons

l'hypothèse (H0) absence d'auto-corrélation d'ordre 1.

1,96 nous acceptons

l'hypothèse (H0) absence d'auto-corrélation d'ordre 1.

statistique Q modifiée

statistique Q ( 29 - 1 )= 36.23670 niveau de

significativité 0.1367

La valeur du Q' tabulée dans la table de CHI2

à 5% et pour 28 degrés de liberté est de 41,337.

Nous avons donc un Q' calculé  au Q' tabulé, nous

acceptons l'hypothèse (H0) absence d'auto-corrélation.

au Q' tabulé, nous

acceptons l'hypothèse (H0) absence d'auto-corrélation.

Ceci étant fait, nous pouvons procéder au test

de racine unitaire. Premièrement le modèle [3] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TENDANCE

|

-0.001216502

|

0.000607883

|

-2.00121

|

0.04660385

|

Nous avons un T-Stat de la tendance calculé de

-2,00121. La valeur critique tabulée de la tendance dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,79.

Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

Nous passons au modèle [2] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

Constant

|

0.068764351

|

0.043483132

|

1.58140

|

0.11522252

|

Nous avons un T-Stat de la constante calculé de

1,58140. La valeur critique tabulée de la constante dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,53. Donc, nous avons

un T-Stat calculé  la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

Nous passons au modèle [1] où nous effectuerons

directement le test de racine unitaire :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TAUX_10_ANS{1}

|

-0.006088013

|

0.002361328

|

-2.57822

|

0.01058064

|

Nous avons un T-Stat du TAUX_10_ANS calculé de

-2,57822. La valeur critique tabulée dans la table de Dickey-Fuller

à 5% pour 250 observations est de -1,95. Donc, nous avons un T-Stat

calculé  la

valeur critique tabulée, nous rejetons l'hypothèse nulle pour

dire qu'il y a absence de racine unitaire, ainsi la variable TAUX_10_ANS est

stationnaire. De plus, le retard est significatif car la valeur absolue de son

T-Stat est supérieure à 1,96 (T-Stat dTAUX_10_ANS{1} =

5.72239 ; voir les sorties RATS en annexe).

la

valeur critique tabulée, nous rejetons l'hypothèse nulle pour

dire qu'il y a absence de racine unitaire, ainsi la variable TAUX_10_ANS est

stationnaire. De plus, le retard est significatif car la valeur absolue de son

T-Stat est supérieure à 1,96 (T-Stat dTAUX_10_ANS{1} =

5.72239 ; voir les sorties RATS en annexe).

En conclusion, le TAUX_10_ANS est stationnaire dans le

modèle [1].

- Pour le TAUX_3_MOIS, tout d'abord,

nous essayons de déterminer le nombre de retards à incorporer

dans la variable. Nous constatons alors que le critère de AIC nous dit

de mettre douze retards, BIC nous dit d'en mettre un, HQ nous dit d'inclure

neuf retards et le critère de MAIC propose, quant à lui,

d'incorporer quatre retards. Par souci de parcimonie nous choisirons toujours

le modèle présentant le moins de retards possible. Nous

procédons alors au test de Dickey-Fuller Augmenté avec un

retard.

valeur de la statistique de Durbin h= -0.06467

Nous obtenons un h de Durbin  1,96 nous acceptons

l'hypothèse (H0) absence d'auto-corrélation d'ordre 1.

1,96 nous acceptons

l'hypothèse (H0) absence d'auto-corrélation d'ordre 1.

statistique Q modifiée

statistique Q( 29 - 1 )= 69.54982 niveau de

significativité 0.0000

La valeur du Q' tabulée dans la table de CHI2

à 5% et pour 28 degrés de liberté est de 41,337.

Nous avons donc un Q' calculé  au Q' tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1.

au Q' tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1.

Nous retiendrons que, d'après le h de Durbin, la

variable TAUX_3_MOIS n'est pas auto-corrélée.

Ceci étant fait, nous pouvons procéder au test

de racine unitaire. Premièrement le modèle [3] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TENDANCE

|

-0.000422283

|

0.000887460

|

-0.47583

|

0.63466774

|

Nous avons un T-Stat de la tendance calculé de

-0,47583. La valeur critique tabulée de la tendance dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,79.

Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

Nous passons au modèle [2] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

Constant

|

0.081039074

|

0.054470738

|

1.48775

|

0.13824760

|

Nous avons un T-Stat de la constante calculé de

1,48775. La valeur critique tabulée de la constante dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,53. Donc, nous avons

un T-Stat calculé  la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

Nous passons au modèle [1] où nous effectuerons

directement le test de racine unitaire :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TAUX_3_MOIS{1}

|

-0.012004423

|

0.004314547

|

-2.78231

|

0.00586400

|

Nous avons un T-Stat du TAUX_3_MOIS calculé de

-2,78231. La valeur critique tabulée dans la table de Dickey-Fuller

à 5% pour 250 observations est de -1,95. Donc, nous avons un T-Stat

calculé  la

valeur critique tabulée, nous rejetons l'hypothèse nulle pour

dire qu'il y a absence de racine unitaire, ainsi la variable TAUX_3_MOIS est

stationnaire. Cependant, le retard n'est pas significatif car la valeur absolue

de son T-Stat est inférieure à 1,96 (T-Stat dTAUX_3_MOIS{1} =

0.61144579 ; voir les sorties RATS en annexe).

la

valeur critique tabulée, nous rejetons l'hypothèse nulle pour

dire qu'il y a absence de racine unitaire, ainsi la variable TAUX_3_MOIS est

stationnaire. Cependant, le retard n'est pas significatif car la valeur absolue

de son T-Stat est inférieure à 1,96 (T-Stat dTAUX_3_MOIS{1} =

0.61144579 ; voir les sorties RATS en annexe).

En conclusion, le TAUX_3_MOIS est stationnaire dans le

modèle [1].

- Pour le CPI, tout d'abord, nous

essayons de déterminer le nombre de retards à incorporer dans la

variable. Nous constatons alors que le critère de AIC nous dit de

mettre quinze retards, BIC nous dit d'en mettre treize, HQ nous dit d'inclure

quinze retards et le critère de MAIC propose, quant à lui,

d'incorporer douze retards. Par souci de parcimonie nous choisirons toujours le

modèle présentant le moins de retards possible. Nous

procédons alors au test de Dickey-Fuller Augmenté avec douze

retards.

valeur de la statistique de Durbin h= -0.96180

Nous obtenons un h de Durbin  1,96 nous acceptons

l'hypothèse (H0) absence d'auto-corrélation d'ordre 1.

1,96 nous acceptons

l'hypothèse (H0) absence d'auto-corrélation d'ordre 1.

statistique Q modifiée

statistique Q( 29 - 12 )= 44.03594 niveau de

significativité 0.0003

La valeur du Q' tabulée dans la table de CHI2

à 5% et pour 17 degrés de liberté est de 27,587.

Nous avons donc un Q' calculé  au Q' tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1.

au Q' tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1.

Nous retiendrons que, d'après le h de Durbin, la

variable CPI n'est pas auto-corrélée.

Ceci étant fait, nous pouvons procéder au test

de racine unitaire. Premièrement le modèle [3] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TENDANCE

|

0.010754268

|

0.005197456

|

2.06914

|

0.03983810

|

Nous avons un T-Stat de la tendance calculé de 2,06914.

La valeur critique tabulée de la tendance dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,79.

Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

Nous passons au modèle [2] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

Constant

|

-0.367065314

|

1.062287599

|

-0.34554

|

0.73005354

|

Nous avons un T-Stat de la constante calculé de

-0,34554. La valeur critique tabulée de la constante dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,53. Donc, nous avons

un T-Stat calculé  la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

Nous passons au modèle [1] où nous effectuerons

directement le test de racine unitaire :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

CPI{1}

|

0.000791277

|

0.000366872

|

2.15682

|

0.03221873

|

Nous avons un T-Stat du CPI calculé de 2,15682. La

valeur critique tabulée dans la table de Dickey-Fuller à 5% pour

250 observations est de -1,95. Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle pour dire qu'il y a

présence de racine unitaire, ainsi la variable CPI n'est pas

stationnaire. Cependant, bon nombre de retard ne sont pas significatifs car la

valeur absolue de leur T-Stat est inférieure à 1,96 (il s'agit

des retards allant de 3 à 11, voir les sorties RATS en annexe).

la valeur critique

tabulée, nous acceptons l'hypothèse nulle pour dire qu'il y a

présence de racine unitaire, ainsi la variable CPI n'est pas

stationnaire. Cependant, bon nombre de retard ne sont pas significatifs car la

valeur absolue de leur T-Stat est inférieure à 1,96 (il s'agit

des retards allant de 3 à 11, voir les sorties RATS en annexe).

En conclusion, le CPI n'est pas stationnaire car il y a une

racine unitaire dans le modèle [1].

- Pour le DEFICIT, tout d'abord, nous

essayons de déterminer le nombre de retards à incorporer dans la

variable. Nous constatons alors que les critères de AIC, BIC, HQ et

MAIC proposent d'incorporer onze retards. Nous procédons alors au test

de Dickey-Fuller Augmenté avec onze retards.

valeur de la statistique de Durbin h= NA

La statistique h de Durbin est indisponible nous devrons donc

regarder la statistique de Ljung-Box.

statistique Q modifiée

statistique Q( 29 - 11 )= 16.32986 niveau de

significativité 0.5695

La valeur du Q' tabulée dans la table de CHI2

à 5% et pour 18 degrés de liberté est de 28,869.

Nous avons donc un Q' calculé  au Q' tabulé, nous

acceptons l'hypothèse (H0) absence d'auto-corrélation.

au Q' tabulé, nous

acceptons l'hypothèse (H0) absence d'auto-corrélation.

Ceci étant fait, nous pouvons procéder au test

de racine unitaire. Premièrement le modèle [3] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TENDANCE

|

50.609064

|

21.576127

|

2.34560

|

0.01998058

|

Nous avons un T-Stat de la tendance calculé de 2,34560.

La valeur critique tabulée de la tendance dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,79.

Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

Nous passons au modèle [2] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

Constant

|

726.858298

|

1021.432449

|

0.71161

|

0.47753746

|

Nous avons un T-Stat de la constante calculé de

0,71161. La valeur critique tabulée de la constante dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,53. Donc, nous avons

un T-Stat calculé  la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

Nous passons au modèle [1] où nous effectuerons

directement le test de racine unitaire :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

DEFICIT{1}

|

-0.065801012

|

0.126060203

|

-0.52198

|

0.60225841

|

Nous avons un T-Stat du DEFICIT calculé de -0,52198. La

valeur critique tabulée dans la table de Dickey-Fuller à 5% pour

250 observations est de -1,95. Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle pour dire qu'il y a

présence de racine unitaire, ainsi la variable DEFICIT n'est pas

stationnaire. Cependant, tous les retards sont significatifs car la valeur

absolue de leur T-Stat est supérieure à 1,96 (voir les sorties

RATS en annexe).

la valeur critique

tabulée, nous acceptons l'hypothèse nulle pour dire qu'il y a

présence de racine unitaire, ainsi la variable DEFICIT n'est pas

stationnaire. Cependant, tous les retards sont significatifs car la valeur

absolue de leur T-Stat est supérieure à 1,96 (voir les sorties

RATS en annexe).

En conclusion, le CPI n'est pas stationnaire car il y a une

racine unitaire dans le modèle [1].

- Pour la PRODUCTION_INDUSTRIELLE,

tout d'abord, nous essayons de déterminer le nombre de retards à

incorporer dans la variable. Nous constatons alors que les critères de

AIC et de HQ nous disent de mettre douze retards tandis que les critères

de BIC et de MAIC nous disent d'en mettre deux. Par souci de parcimonie nous

choisirons toujours le modèle présentant le moins de retards

possible. Nous procédons alors au test de Dickey-Fuller Augmenté

avec deux retards.

valeur de la statistique de Durbin h= 1.22134

Nous obtenons un h de Durbin  1,96 nous acceptons

l'hypothèse (H0) absence d'auto-corrélation d'ordre 1.

1,96 nous acceptons

l'hypothèse (H0) absence d'auto-corrélation d'ordre 1.

statistique Q modifiée

statistique Q( 29 - 2 )= 69.61881 niveau de

significativité 0.0000

La valeur du Q' tabulée dans la table de CHI2

à 5% et pour 27 degrés de liberté est de 40,113.

Nous avons donc un Q' calculé  au Q' tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1.

au Q' tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1.

Nous retiendrons que, d'après le h de Durbin, la

variable PRODUCTION_INDUSTRIELLE n'est pas auto-corrélée.

Ceci étant fait, nous pouvons procéder au test

de racine unitaire. Premièrement le modèle [3] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TENDANCE

|

0.015183630

|

0.008141068

|

1.86507

|

0.06352200

|

Nous avons un T-Stat de la tendance calculé de 1,86507.

La valeur critique tabulée de la tendance dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,79.

Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

Nous passons au modèle [2] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

Constant

|

0.530458015

|

0.473211454

|

1.12097

|

0.26353200

|

Nous avons un T-Stat de la constante calculé de

1,12097. La valeur critique tabulée de la constante dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,53. Donc, nous avons

un T-Stat calculé  la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

Nous passons au modèle [1] où nous effectuerons

directement le test de racine unitaire :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

PRODUCTION_INDUS{1}

|

0.003994852

|

0.001001990

|

3.98692

|

0.00009122

|

Nous avons un T-Stat du PRODUCTION_INDUSTRIELLE calculé

de 3,98692. La valeur critique tabulée dans la table de Dickey-Fuller

à 5% pour 250 observations est de -1,95. Donc, nous avons un T-Stat

calculé  la

valeur critique tabulée, nous acceptons l'hypothèse nulle pour

dire qu'il y a présence de racine unitaire, ainsi la variable

PRODUCTION_INDUTRIELLE n'est pas stationnaire. Cependant, tous les retards

sont significatifs car la valeur absolue de leur T-Stat est supérieure

à 1,96 (voir les sorties RATS en annexe).

la

valeur critique tabulée, nous acceptons l'hypothèse nulle pour

dire qu'il y a présence de racine unitaire, ainsi la variable

PRODUCTION_INDUTRIELLE n'est pas stationnaire. Cependant, tous les retards

sont significatifs car la valeur absolue de leur T-Stat est supérieure

à 1,96 (voir les sorties RATS en annexe).

En conclusion, la PRODUCTION_INDUSTRIELLE n'est pas

stationnaire car il y a une racine unitaire dans le modèle [1].

- Pour le MSCI_SUEDE, tout d'abord,

nous essayons de déterminer le nombre de retards à incorporer

dans la variable. Nous constatons alors que les critères de AIC et de HQ

nous disent de mettre un retard tandis que les critères de BIC et de

MAIC nous disent de ne pas en inclure. Par souci de parcimonie nous choisirons

toujours le modèle présentant le moins de retards possible. Nous

procédons alors au test de Dickey-Fuller Augmenté avec

zéro retard.

Durbin-Watson Statistic 1.684602

Comme il n'y a pas de retards dans la variable, nous n'avons

pas accès au h de Durbin, cependant le Durbin-Watson se situe dans la

zone d'incertitude (car il est éloigné de 2) : nous devons

en conclure qu'il y a de l'auto-corrélation d'ordre 1 dans le

MSCI_SUEDE.

statistique Q( 29 ) 54.66247 niveau de

significativité 0.0027

La valeur du Q tabulée dans la table de CHI2

à 5% et pour 29 degrés de liberté est de 42,557.

Nous avons donc un Q calculé  au Q tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il a de

l'auto-corrélation d'un ordre supérieur à 1.

au Q tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il a de

l'auto-corrélation d'un ordre supérieur à 1.

Ceci étant fait, nous pouvons procéder au test

de racine unitaire. Premièrement le modèle [3] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TENDANCE

|

0.060147001

|

0.078387376

|

0.76730

|

0.44371935

|

Nous avons un T-Stat de la tendance calculé de 0,76730.

La valeur critique tabulée de la tendance dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,79.

Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

Nous passons au modèle [2] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

Constant

|

9.353483823

|

6.090935829

|

1.53564

|

0.12605069

|

Nous avons un T-Stat de la constante calculé de

1,53564. La valeur critique tabulée de la constante dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,53. Donc, nous avons

un T-Stat calculé  la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

Nous passons au modèle [1] où nous effectuerons

directement le test de racine unitaire :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

MSCI_SUEDE{1}

|

0.0008309936

|

0.0041999142

|

0.19786

|

0.84333511

|

Nous avons un T-Stat du MSCI_SUEDE calculé de 0,19786.

La valeur critique tabulée dans la table de Dickey-Fuller à 5%

pour 250 observations est de -1,95. Donc, nous avons un T-Stat calculé

la valeur critique

tabulée, nous acceptons l'hypothèse nulle pour dire qu'il y a

présence de racine unitaire, ainsi la variable MSCI_SUEDE n'est pas

stationnaire.

la valeur critique

tabulée, nous acceptons l'hypothèse nulle pour dire qu'il y a

présence de racine unitaire, ainsi la variable MSCI_SUEDE n'est pas

stationnaire.

En conclusion, la MSCI_SUEDE n'est pas stationnaire car il y a

une racine unitaire dans le modèle [1].

- Pour le TAUX_LONG_US, tout d'abord,

nous essayons de déterminer le nombre de retards à incorporer

dans la variable. Nous constatons alors que le critère de AIC nous dit

de mettre deux retards, les critères de BIC et HQ nous disent de mettre

un retard alors que le critère de MAIC nous dit de ne pas en inclure.

Par souci de parcimonie nous choisirons toujours le modèle

présentant le moins de retards possible. Nous procédons alors au

test de Dickey-Fuller Augmenté avec zéro retard.

Durbin-Watson Statistic 1.407650

Comme il n'y a pas de retards dans la variable, nous n'avons

pas accès au h de Durbin, cependant le Durbin-Watson se situe dans la

zone d'incertitude (car il est éloigné de 2) : nous devons

en conclure qu'il y a de l'auto-corrélation d'ordre 1 dans le

TAUX_LONG_US.

statistique Q( 29 ) 74.32314 niveau de

significativité 0.0000

La valeur du Q tabulée dans la table de CHI2

à 5% et pour 29 degrés de liberté est de 42,557.

Nous avons donc un Q calculé  au Q tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1.

au Q tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1.

Ceci étant fait, nous pouvons procéder au test

de racine unitaire. Premièrement le modèle [3] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TENDANCE

|

-0.001065279

|

0.000478859

|

-2.22462

|

0.02711802

|

Nous avons un T-Stat de la tendance calculé de

-2,22462. La valeur critique tabulée de la tendance dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,79.

Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

Nous passons au modèle [2] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

Constant

|

0.071772820

|

0.064432141

|

1.11393

|

0.26651428

|

Nous avons un T-Stat de la constante calculé de

1,11393. La valeur critique tabulée de la constante dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,53. Donc, nous avons

un T-Stat calculé  la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

Nous passons au modèle [1] où nous effectuerons

directement le test de racine unitaire :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TAUX_LONG_US{1}

|

-0.004186660

|

0.002517458

|

-1.66305

|

0.09770704

|

Nous avons un T-Stat du TAUX_LONG_US calculé de

-1,66305. La valeur critique tabulée dans la table de Dickey-Fuller

à 5% pour 250 observations est de -1,95. Donc, nous avons un T-Stat

calculé  la

valeur critique tabulée, nous acceptons l'hypothèse nulle pour

dire qu'il y a présence de racine unitaire, ainsi la variable

TAUX_LONG_US n'est pas stationnaire.

la

valeur critique tabulée, nous acceptons l'hypothèse nulle pour

dire qu'il y a présence de racine unitaire, ainsi la variable

TAUX_LONG_US n'est pas stationnaire.

En conclusion, le TAUX_LONG_US n'est pas stationnaire car il y

a une racine unitaire dans le modèle [1].

Au vu de ces résultats, nous constatons que seul les

variables TAUX_10_ANS et TAUX_3_MOIS sont stationnaires. Toutes les autres

variables possèdent une racine unitaire dans le modèle [1].

Nous allons alors recommencer le test de ADF avec les

variables prises en différence première. Nous écrirons un

« D » devant le nom de chaque variable pour signifier qu'il

s'agit d'une différence première. Observons les résultats

obtenus uniquement sur les variables non stationnaires en brut :

- Pour le DCPI, tout d'abord, nous

essayons de déterminer le nombre de retards à incorporer dans la

variable. Nous constatons alors que les critères de AIC et HQ nous

disent d'inclure quatorze retards dans la variable car c'est à ce nombre

de retard que le critère minimise la série. Le critère de

BIC propose, quant à lui, d'incorporer douze retards alors que le

critère de MAIC nous dit d'en mettre onze. Par souci de parcimonie nous

choisirons toujours le modèle présentant le moins de retards

possible. Nous procédons alors au test de Dickey-Fuller Augmenté

avec onze retards.

valeur de la statistique de Durbin h= NA

La statistique h de Durbin est indisponible nous devrons donc

regarder la statistique de Ljung-Box.

statistique Q modifiée

statistique Q( 29 - 11 )= 42.82841 niveau de

significativité 0.0008

La valeur du Q tabulée dans la table de CHI2

à 5% et pour 18 degrés de liberté est de 28,869.

Nous avons donc un Q calculé  au Q tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1.

au Q tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1.

Ceci étant fait, nous pouvons procéder au test

de racine unitaire. Premièrement le modèle [3] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TENDANCE

|

0.001187914

|

0.001188867

|

0.99920

|

0.31891797

|

Nous avons un T-Stat de la tendance calculé de 0,99920.

La valeur critique tabulée de la tendance dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,79.

Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

Nous passons au modèle [2] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

Constant

|

0.209665967

|

0.099178438

|

2.11403

|

0.03575820

|

Nous avons un T-Stat de la constante calculé de

2,11403. La valeur critique tabulée de la constante dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,53. Donc, nous avons

un T-Stat calculé  la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

Nous passons au modèle [1] où nous effectuerons

directement le test de racine unitaire :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

DCPI{1}

|

-0.291896054

|

0.117876983

|

-2.47628

|

0.01410638

|

Nous avons un T-Stat du DCPI calculé de -2,47628. La

valeur critique tabulée dans la table de Dickey-Fuller à 5% pour

250 observations est de -1,95. Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous rejetons l'hypothèse nulle pour dire qu'il y a

absence de racine unitaire, ainsi la variable DCPI est stationnaire. De plus,

tous les retards sont significatifs (voir les sorties RATS en annexe).

la valeur critique

tabulée, nous rejetons l'hypothèse nulle pour dire qu'il y a

absence de racine unitaire, ainsi la variable DCPI est stationnaire. De plus,

tous les retards sont significatifs (voir les sorties RATS en annexe).

En conclusion, le DCPI est stationnaire dans le modèle

[1].

- Pour le DDEFICIT, tout d'abord, nous

essayons de déterminer le nombre de retards à incorporer dans la

variable. Nous constatons alors que les critères de AIC, BIC et HQ nous

disent d'inclure dix retards dans la variable car c'est à ce nombre de

retard que le critère minimise la série. Le critère de

MAIC nous dit d'en mettre zéro. Par souci de parcimonie nous choisirons

toujours le modèle présentant le moins de retards possible.

Cependant, les tests effectués avec zéro retard se sont

montrés décevant, exceptionnellement nous traiterons cette

donnée avec dix retards. Nous procédons alors au test de

Dickey-Fuller Augmenté avec dix retards.

valeur de la statistique de Durbin h= NA

La statistique h de Durbin est indisponible nous devrons donc

regarder la statistique de Ljung-Box.

statistique Q modifiée

statistique Q( 29 - 10 )= 15.84692 niveau de

significativité 0.6675

La valeur du Q' tabulée dans la table de CHI2

à 5% et pour 19 degrés de liberté est de 30,144.

Nous avons donc un Q' calculé  au Q' tabulé, nous

acceptons l'hypothèse (H0) absence d'auto-corrélation.

au Q' tabulé, nous

acceptons l'hypothèse (H0) absence d'auto-corrélation.

Ceci étant fait, nous pouvons procéder au test

de racine unitaire. Premièrement le modèle [3] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TENDANCE

|

24.093926

|

15.997443

|

1.50611

|

0.13361641

|

Nous avons un T-Stat de la tendance calculé de 1,50611.

La valeur critique tabulée de la tendance dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,79.

Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

Nous passons au modèle [2] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

Constant

|

811.9186845

|

982.5990505

|

0.82630

|

0.40961536

|

Nous avons un T-Stat de la constante calculé de

0,82630. La valeur critique tabulée de la constante dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,53. Donc, nous avons

un T-Stat calculé  la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

Nous passons au modèle [1] où nous effectuerons

directement le test de racine unitaire :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

DDEFICIT{1}

|

-10.17284377

|

0.68927134

|

-14.75884

|

0.00000000

|

Nous avons un T-Stat du DDEFICIT calculé de -14,75884.

La valeur critique tabulée dans la table de Dickey-Fuller à 5%

pour 250 observations est de -1,95. Donc, nous avons un T-Stat calculé

la valeur critique

tabulée, nous rejetons l'hypothèse nulle pour dire qu'il y a

absence de racine unitaire, ainsi la variable DDEFICIT est stationnaire. De

plus, tous les retards sont significatifs (voir les sorties RATS en annexe).

la valeur critique

tabulée, nous rejetons l'hypothèse nulle pour dire qu'il y a

absence de racine unitaire, ainsi la variable DDEFICIT est stationnaire. De

plus, tous les retards sont significatifs (voir les sorties RATS en annexe).

En conclusion, le DDEFICIT est stationnaire dans le

modèle [1].

- Pour la DPRODUCTION_INDUSTRIELLE,

tout d'abord, nous essayons de déterminer le nombre de retards à

incorporer dans la variable. Nous constatons alors que les critères de

AIC et de HQ nous disent de mettre onze retards tandis que les critères

de BIC nous dit d'en inclure un et que le critère de MAIC nous dit d'en

mettre dix. Par souci de parcimonie nous choisirons toujours le modèle

présentant le moins de retards possible. Nous procédons alors au

test de Dickey-Fuller Augmenté avec un retard.

valeur de la statistique de Durbin h= 0.22464

Nous obtenons un h de Durbin  1,96 nous acceptons

l'hypothèse (H0) absence d'auto-corrélation d'ordre 1.

1,96 nous acceptons

l'hypothèse (H0) absence d'auto-corrélation d'ordre 1.

statistique Q modifiée

statistique Q( 29 - 1 )= 68.83192 niveau de

significativité 0.0000

La valeur du Q' tabulée dans la table de CHI2

à 5% et pour 28 degrés de liberté est de 42,557.

Nous avons donc un Q' calculé  au Q' tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1.

au Q' tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1.

Nous retiendrons que, d'après le h de Durbin, la

variable DPRODUCTION_INDUSTRIELLE n'est pas auto-corrélée.

Ceci étant fait, nous pouvons procéder au test

de racine unitaire. Premièrement le modèle [3] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TENDANCE

|

0.000012827

|

0.001403989

|

0.00914

|

0.99271901

|

Nous avons un T-Stat de la tendance calculé de 0,00914.

La valeur critique tabulée de la tendance dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,79.

Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

Nous passons au modèle [2] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

Constant

|

0.385029198

|

0.092992834

|

4.14042

|

0.00004948

|

Nous avons un T-Stat de la constante calculé de

4,14042. La valeur critique tabulée de la constante dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,53. Donc, nous avons

un T-Stat calculé  la valeur critique tabulée, nous rejetons l'hypothèse

nulle pour dire que la constante est significative.

la valeur critique tabulée, nous rejetons l'hypothèse

nulle pour dire que la constante est significative.

Nous procédons alors au test de racine unitaire sur le

modèle [2] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

DPRODUCTION_INDU{1}

|

-1.728457237

|

0.104261265

|

-16.57813

|

0.00000000

|

Nous avons un T-Stat du DPRODUCTION_INDUSTRIELLE

calculé de -16,57813. La valeur critique tabulée dans la table de

Dickey-Fuller à 5% pour 250 observations est de -1,95. Donc, nous avons

un T-Stat calculé  la valeur critique tabulée, nous rejetons l'hypothèse

nulle pour dire qu'il y a absence de racine unitaire, ainsi la variable

DPRODUCTION_INDUSTRIELLE est stationnaire et contient une constante. De plus,

tous les retards sont significatifs (voir les sorties RATS en annexe).

la valeur critique tabulée, nous rejetons l'hypothèse

nulle pour dire qu'il y a absence de racine unitaire, ainsi la variable

DPRODUCTION_INDUSTRIELLE est stationnaire et contient une constante. De plus,

tous les retards sont significatifs (voir les sorties RATS en annexe).

En conclusion, le DPRODUCTION_INDUSTRIELLE est stationnaire

dans le modèle [2].

- Pour le DMSCI_SUEDE, tout d'abord,

nous essayons de déterminer le nombre de retards à incorporer

dans la variable. Nous constatons alors que les critères de AIC, de BIC

et de HQ nous disent de mettre zéro retard tandis que le critère

de MAIC nous dit d'en mettre neuf. Par souci de parcimonie nous choisirons

toujours le modèle présentant le moins de retards possible. Nous

procédons alors au test de Dickey-Fuller Augmenté avec

zéro retard.

Durbin-Watson Statistic 2.025438

Nous avons un Durbin-Watson très proche de 2, nous

pouvons donc en conclure (H0) absence d'auto-corrélation.

statistique Q( 29 ) 45.39188 niveau de

significativité 0.0269

La valeur du Q tabulée dans la table de CHI2

à 5% et pour 29 degrés de liberté est de 42,557.

Nous avons donc un Q calculé  au Q tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1.

au Q tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1.

Nous retiendrons que, d'après le h de Durbin, la

variable DMSCI_SUEDE n'est pas auto-corrélée.

Ceci étant fait, nous pouvons procéder au test

de racine unitaire. Premièrement le modèle [3] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TENDANCE

|

-0.024690412

|

0.046124880

|

-0.53529

|

0.59298665

|

Nous avons un T-Stat de la tendance calculé de

-0,53529. La valeur critique tabulée de la tendance dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,79.

Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

Nous passons au modèle [2] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

Constant

|

2.375833336

|

2.969613209

|

0.80005

|

0.42454208

|

Nous avons un T-Stat de la constante calculé de

0,80005. La valeur critique tabulée de la constante dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,53. Donc, nous avons

un T-Stat calculé  la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

Nous passons au modèle [1] où nous effectuerons

directement le test de racine unitaire :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

DMSCI_SUEDE{1}

|

-0.849120265

|

0.066468441

|

-12.77479

|

0.00000000

|

Nous avons un T-Stat du DMSCI_SUEDE calculé de

-12,77479. La valeur critique tabulée dans la table de Dickey-Fuller

à 5% pour 250 observations est de -1,95. Donc, nous avons un T-Stat

calculé  la

valeur critique tabulée, nous rejetons l'hypothèse nulle pour

dire qu'il y a absence de racine unitaire, ainsi la variable DMSCI_SUEDE est

stationnaire.

la

valeur critique tabulée, nous rejetons l'hypothèse nulle pour

dire qu'il y a absence de racine unitaire, ainsi la variable DMSCI_SUEDE est

stationnaire.

En conclusion, le DDEFICIT est stationnaire dans le

modèle [1].

- Pour le DTAUX_LONG_US, tout d'abord,

nous essayons de déterminer le nombre de retards à incorporer

dans la variable. Nous constatons alors que le critère de AICnous dit de

mettre un retard dans la variable tandis que les critères de BIC, HQ et

MAIC nous disent de mettre zéro retard. Par souci de parcimonie nous

choisirons toujours le modèle présentant le moins de retards

possible. Nous procédons alors au test de Dickey-Fuller Augmenté

avec zéro retard.

Durbin-Watson Statistic 1.933667

Nous avons un Durbin-Watson très proche de 2, nous pouvons

donc en conclure (H0) absence d'auto-corrélation.

statistique Q( 29 ) 47.20543 niveau de significativité

0.0177

La valeur du Q tabulée dans la table de CHI2

à 5% et pour 29 degrés de liberté est de 42,557.

Nous avons donc un Q calculé  au Q tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1.

au Q tabulé, nous

rejetons l'hypothèse (H0) absence d'auto-corrélation, il y a de

l'auto-corrélation d'un ordre supérieur à 1.

Nous retiendrons que, d'après le h de Durbin, la

variable DMSCI_SUEDE n'est pas auto-corrélée.

Ceci étant fait, nous pouvons procéder au test

de racine unitaire. Premièrement le modèle [3] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

TENDANCE

|

0.000069775

|

0.000222975

|

0.31293

|

0.75463101

|

Nous avons un T-Stat de la tendance calculé de 0,31293.

La valeur critique tabulée de la tendance dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,79.

Donc, nous avons un T-Stat calculé  la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

la valeur critique

tabulée, nous acceptons l'hypothèse nulle que la tendance

n'est pas significative.

Nous passons au modèle [2] :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

Constant

|

-0.016174549

|

0.014375248

|

-1.12517

|

0.26173893

|

Nous avons un T-Stat de la constante calculé de

-1,12517. La valeur critique tabulée de la constante dans la table de

Dickey-Fuller à 5% pour 250 observations est de 2,53. Donc, nous avons

un T-Stat calculé  la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

la valeur critique tabulée, nous acceptons l'hypothèse

nulle que la constante n'est pas significative.

Nous passons au modèle [1] où nous effectuerons

directement le test de racine unitaire :

|

Variable

|

Coeff

|

Std Error

|

T-Stat

|

Signif

|

|

DTAUX_LONG_US{1}

|

-0.722128669

|

0.064385129

|

-11.21577

|

0.00000000

|

Nous avons un T-Stat du DTAUX_LONG_US calculé de

-11,21577. La valeur critique tabulée dans la table de Dickey-Fuller

à 5% pour 250 observations est de -1,95. Donc, nous avons un T-Stat

calculé  la

valeur critique tabulée, nous rejetons l'hypothèse nulle pour

dire qu'il y a absence de racine unitaire, ainsi la variable DTAUX_LONG_US est

stationnaire.

la

valeur critique tabulée, nous rejetons l'hypothèse nulle pour

dire qu'il y a absence de racine unitaire, ainsi la variable DTAUX_LONG_US est

stationnaire.

En conclusion, le DTAUX_LONG_US est stationnaire dans le

modèle [1].

En conclusion, nous constatons que toutes nos variables

prises en différence première sont stationnaires dans le

modèle [1] excepté la DPRODUCTION_INDUSTRIELLE qui est

stationnaire dans le modèle [2] car elle possède une constante

significative.

Nous allons, dès à présent, tester la

présence de co-intégration dans le modèle. Pour cela nous

allons utiliser le test de Engle-Granger.

Le test de Engle-Granger :

Soit Yt = á1 + á2Xt +

åt

Il se peut que cette régression soit fallacieuse

c'est-à-dire, qu'elle n'ait aucun sens statistique. Nous comptons deux

situations où cette régression pourrait être

fallacieuse :

- Si Yt la variable endogène est stationnaire

c'est-à-dire qu'elle ne possède pas de racine unitaire.

- Si Yt a une racine unitaire et pas Xt. Mais si Xt en

possède une, les deux séries auront une tendance. Si cette

tendance est stochastique d'ordre différent, cela signifie que la

régression est fallacieuse. Si les deux séries ont la même

tendance, on dira que les deux séries sont

co-intégrées.

Ceci peut nous amener à interpréter de

manière erronée les résultats que l'on obtient.

Donc pour que deux séries soient

co-intégrées, il faut que celles-ci soient affectée par le

même ordre d'intégration d (Yt ~ I(d) et Xt ~ I(d)) et que le

fait d'effectuer une combinaison linéaire de ces séries nous

ramène à une série d'ordre d'intégration

inférieur :

Si Yt ~ I(d) et Xt ~ I(d), alors en effectuant une

combinaison linéaire telle que á1Yt+

á2Xt ~ I(d-b) avec b>0.

Selon une approche plus économique, nous pouvons dire

que deux séries sont co-intégrées si elles

présentent une relation de long terme qui est une relation

d'équilibre. Le problème en économétrie est

d'intégrer les déséquilibres de court terme avec

l'équilibre de long terme.

La théorie de la co-intégration a

été développée par Granger en 1981 puis

élaborée par Engle et Granger en 1987. C'est d'ailleurs leur test

que nous allons utiliser pour tester la co-intégration entre deux

séries. Il se fait en deux étapes :

- On estime la relation de co-intégration puis on

récupère le résidu de cette relation de

co-intégration.

- Ensuite, on réalise un test de racine unitaire sur

ce résidu :

(H0) ñ=1 Présence d'une racine unitaire. Nous

avons une non stationnarité du résidu, les séries ne sont

donc pas co-intégrées, il faut alors estimer le modèle en

différence première.

(Ha) ñ?1 Il y a stationnarité de

co-intégration et donc les séries sont co-intégrées

et la relation décrit une dynamique de long terme, il faut alors faire

une estimation du modèle à correction d'erreurs.

La seule différence par rapport au test de

Dickey-Fuller est que l'on ne regarde pas les tables de Dickey-Fuller mais

celle de Engle et Yoo.