4. Les non-résidents

Le non-résident, en règle générale

anglo-saxon, est une des figures les plus mythiques de la Bourse de Paris,

tantôt père Noël, tantôt Loup-garou. Il sert

d'explication à toutes les fluctuations de cours un tant soit peu

mystérieuses. Un premier Ministre est même allé

jusqu'à accuser les «gnomes de Londres»

d'être à l'origine de la baisse du franc et des valeurs

françaises. On sait ce que vaut ce type d'analyse, mais les hommes

politiques ont régulièrement recours à ce genre

d'arguments pour expliquer une évolution des cours contraire à

leurs incantations.

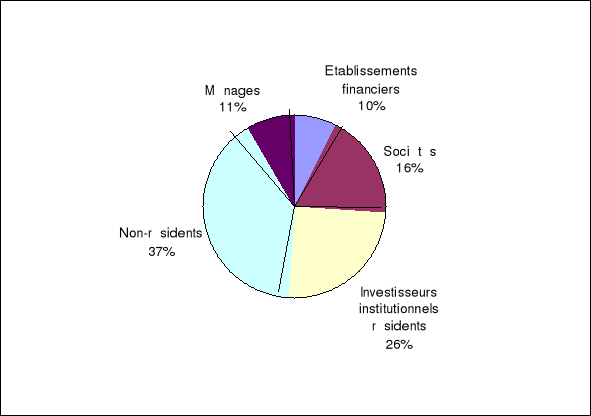

On ne saurait toutefois nier l'importance des

non-résidents sur le marché parisien, même si on

l'exagère à dessein : 25% de la dette publique et 35% des

actions françaises sont en effet détenues par des mains

étrangères et l'investisseur non-résident est plus mobile

que le petit porteur hexagonal.

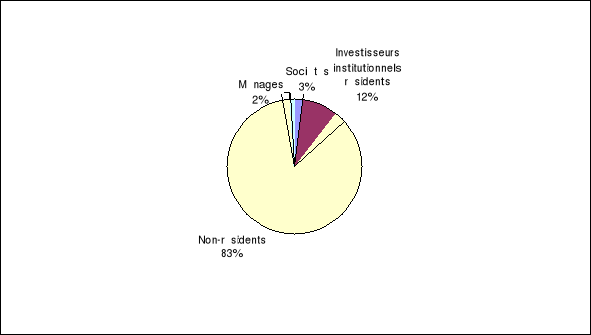

Les non-résidents ont une autre influence plus

décisive sur l'évolution des cours : s'ils ne

représentent pas beaucoup plus du tiers de la capitalisation

boursière d'ARIS, ils représentent plus de 80%M du volume et donc

influencent fortement les cours des actions les plus internationales (celles du

CAC-40 notamment).

Enfin, au regard du droit des valeurs mobilières, le

non-résident bénéficie des mêmes droits que le

résident. De plus, il ne supporte ni impôt sur les plus-values en

France ni impôt de bourse.

STOCKS D'ACTIONS

TRANSACTIONS

Source : Banque de France Source : Banque de France

Parmi les non-résidents, les fonds de pension

américains tiennent une place à part, ils gèrent plus de

400 milliards d'euros en Europe et ont modifié le mode de communication

de nombreuses sociétés cotées.

5. Les investisseurs qualifiés

C'est un décret publié le 02 octobre 1998 qui

définit une nouvelle race d'investisseurs : les investisseurs

qualifiés.

Cette notion désigne des investisseurs qui ont une

bonne connaissance des marchés et pour lesquels les règles

d'information et de publicité de certaines opérations de bourse

son allégées.

On en distingue trois grandes catégories : les

professionnels des marchés, banques, établissements de

crédit, assureurs, entreprises d'investissement.

I.3.6.2.2. Les investisseurs indirects : les

OPCVM

C'est pour détourner les inconvénients que

recelaient des sociétés classiques pour la gestion de

portefeuille que les Américains ont créé une structure

juridique nouvelle en 1940 : les «mutuals funds», ou

«fonds communs».

Ces organismes de placement collectif ont été

créés en France par une loi de 1957, le décret

d'application datant du 20 septembre 1963 (il était temps).

1.Qu'est ce qu'un OPCVM ?

Les OPCVM français représentent plus de

4 000 produits divers. Leur activité est régie par la loi du

23 décembre 1988, alignant la législation française sur

celle des autres pays européens. Ils doivent investir 90% au moins de

leur actif dans des valeurs négociées, sur un marché

réglementé ou sur des titres de créances

négociables.

2. Les différents types d'OPCVM

Il existe deux grands types d'OPCVM : les SICAV et les

FCP.

A. Les SICAV

Ce sont les sociétés d'Investissement à

capital variable, sociétés qui sont donc dotées de la

personnalité morale.

Pour comprendre le principe de base de fonctionnement d'une

SICAV, il faut savoir que lorsqu'un investisseur achète une action de

SICAV, la SICAV va augmenter son capital d'une action : c'est en cela

qu'une SICAV est une société à capital variable. Les SICAV

ne sont pas encore cotées en Bourse, elles ont une valeur liquidative

quotidienne fonction de l'évolution des titres qu'elles

détiennent. Cette valeur liquidative permet aux nouveaux entrants et aux

vendeurs de SICAV de déterminer la valeur de leur SICAV. A chaque vente

d'action, la SICAV rachète au vendeur sa part et la détruit, le

montant de ses liquidités est donc réduit d'autant.

Les dernières réglementations des SICAV

concernent la création des SICAV de capitalisation (qui ne distribue

aucun dividende) en Octobre 1989. Les directives européennes ont

également entraîné la suppression de

« l'obligation de l'obligation » (qui imposait pour chaque

SICAV y compris les SICAV actions la détention d'au moins 30%

d'obligations). En fin, une SICAV ne peut détenir plus de 5% des droits

de vote dans une société.

B. Les Fonds Commun de Placement (FCP)

Les quelques 4000 FCP (dont seulement 1700 sont ouverts au

public) pèsent à peu près 30% des capitaux

gérés en France.

Ce sont les équivalents français des

« open end mutual fund » américains. Là

encore la gestation des pouvoirs publics a été assez longue

puisque la loi qui les crée date du 26 Juillet 1957 et que le

décret d'application date du 13 Juillet 1978. Contrairement aux SICAV,

les FCP ne sont pas dotés de la personnalité morale car ils ne

constituent pas une société mais « un ensemble de

valeur mobilières et de sommes placés à court terme et

à vue appartement à plusieurs personnes qui sur eux un droit de

propriété indivise ». Chaque FCP est au gérant

de publier la valeur liquidative au moins 2 fois par mois. Le montant minimum

pour la création d'un FCP est fixé à 2,5 millions de

francs.

Un FCP n'est pas autorisé à détenir plus

de 5% des droits de vote dans des sociétés cotées. Depuis

la loi de décembre 1988, les FCP sont soumis aux mêmes

règles de gestion que les SICAV. Leur souplesse de création et de

gestion explique que les FCP offrent un choix plus vaste que les SICAV. Les

grands types de FCP sont les suivants :

Ø Les FCIMT :

Les FCMT sont les avatars français des hedge funds. Les

fonds communs d'intervention sur les marchés à terme,

crées par la loi du 31 décembre 1987, peuvent effectuer toutes

opérations d'achat ou de ventre sur les marchés à terme

lorsque ceux - ci sont placées sous le contrôle d'une

autorité indépendante et que la bonne fin financière des

transactions y est garantie par une chambre de

compensation.« les actifs compris dans un FCMT

doivent comprendre pour 50% au moins de liquidités, des bons du

trésor ou des titres de créances négociables à

moins d'un an d'échéance, ou des parts ou actions d'organismes de

placement en commun de valeurs mobilières dont les actifs sont

exclusivement composés de se éléments ».

Est interdite toute mesure de publicité en vue de

proposer la souscription de parts d'un FCIMT nommément

désigné. Il est d'ailleurs prévu, dans le cadre de

l'harmonisation européenne de lever cette interdiction d'un autre

âge.

Ø Les FCC :

Les Fond Communs de créances sont

composés exclusivement des créances détenues initialement

par des établissements de crédit (prêts personnels,

prêts immobiliers, prêts à la consommation) qui les ont

vendus au FCP qui émet sur le marché des parts

négociables : les intérêts étant

remboursés grâce au paiement des créances : c'est le

phénomène de titrisation (opération qui consiste pour un

établissement de crédit à regrouper des créances de

même nature et de même échéance).

Ø Les Fonds communs de Placement à

Risque (FCPR)

Ces FCPR ont été institués par une loi du

3 Janvier 1983. Ils doivent investir au moins 40% de leur actif en parts ou

actions de sociétés admises à la coté

officielle.ils ont été crées pour favoriser la croissance

des PME n'ayant pas directement accès au marché financier (les

dividendes sont en effet exonérés d'IR sous certaines

conditions).

Ø Les Fonds Commun de Placement

Spécialiste dans l'Innovation (FCPI)

Ils sont investis dans des sociétés qui

consacrent une part significative (fixée par décret) de leur

chiffre d'affaire dans la recherche et fond bénéficier leur

détenteurs de réductions d'IR égalent à 25% des

versements dans la limite annuelle de 1.1400 Euros pour un célibataire

et de 22.800 Euro pour un couple.

Pour conclure sur les OPCVM, deux grandes questions seront

à l'ordre du jour dans les années à venir : la

question de la cotation de ces OPCVM et la question de leur mode de

commercialisation. En France, ils sont encore placés par les banques qui

vendent exclusivement leurs produits maisons auprès de leur

clientèle. Il est plus que vraisemblable que le mode de distribution des

OPCVM va se rapprocher du modèle américain où la

commercialisation se fait par l'intermédiaire d'un système de

courtiers qui s'approvisionnent auprès de grossistes, les courtiers

proposant aux clients la gamme très large d'OPCVM. L'application de la

nouvelle directive européenne du 30 Mai 2000 devrait lever les obstacles

à la libre commercialisation des parts d`OPCVM dans l'Union

européenne. La nouvelle directive proposant essentiellement

d'améliorer le droit de libre commercialisation est étendue aux

fonds qui investissent en actifs financiers autres que des valeurs

mobilières, à savoir les fonds de fonds ou les fonds

fermés.

|