le développement du tourisme médical( Télécharger le fichier original )par Walid Ben Sghaier Institut supérieur international du tourisme de Tanger - Administration et gestion des entreprises touristiques et hotelliéres 2007 |

Chapitre I : diagnostic de la situation actuelle du tourisme de santé en Tunisie :A- Tourisme en Tunisie : Une dimension santé :Le tourisme représente une des plus grandes activités économiques dans le monde et joue un rôle considérable en Tunisie, qui a accueilli en moyenne 5 millions de visiteurs par an au cours des cinq dernières années et est l'une des grandes destinations touristiques au Sud de la Méditerranée. Les performances du tourisme sont donc essentielles pour celles de l'économie tunisienne. Après avoir enregistré une croissance rapide pendant les années 1980 et 1990, ce secteur rencontre des difficultés, dans un contexte marqué par le renforcement de la concurrence en Méditerranée. En dépit d'une compétitivité/prix remarquable et d'une augmentation de la fréquentation, la part de marché de la Tunisie dans le tourisme au Sud de la Méditerranée diminue, alors que les autres destinations de la région prévoient d'augmenter leurs capacités d'accueil. Au regard de la forte demande qui ne cesse de s'exprime et compte tenu de la forte concurrence internationale, de l'émergence de nouvelles destinations partout dans le monde et des profondes mutations qui marquent cette la demande tant nationale qu'internationale, le tourisme des santé est le créneau porteur pour le développement du tourisme tunisien en ère de diversification, une nouvelle tentation pour une nouvelle clientèle haut gamme. la Tunisie dispose de plusieurs atouts qui garantissent la réussite de cette activité dont son potentiel de qualification et de compétences pour ce qui est de la gestion des centres de thalassothérapie, de la chirurgie esthétique et de la chirurgie ophtalmologique et de bien d'autres disciplines de santé. Le parcours accompli fait déjà de la Tunisie une terre de bien- être car elle s'est dotée de plus de trente centres de thalassothérapie opérationnels, de vingt centres de balnéothérapie, de centres de formation de médecins spécialisés et d'agents de soins et plus encore d'une industrie de fabrication d'équipements sanitaires et de produits de soins de haute qualité. Les stations touristiques tunisiennes ont été conçues selon le modèle de développement touristique des années 1970, celui de la monoculture balnéaire. Mais, alors que les comportements touristiques et la concurrence ont évolué dans le sens d'une différenciation croissante, la Tunisie demeure enfermée dans une image touristique strictement réduite aux trois « S » (sea, sun, sand) et son offre de tourisme de masse se commercialise à des prix bas, le résultat. Ce cercle vicieux de la spécialisation bas de gamme se boucle sur la faiblesse des recettes des opérateurs hôteliers, qui pèse sur leurs bilans et limite leur capacité d'investissement et Pour sortir alors par le haut de cette situation préoccupante pour l'avenir, la Tunisie doit diversifier son offre ; une stratégie que poursuivent également les autres pays qui disposent de dotations naturelles ou culturelles au moins aussi riches et variées que la Tunisie. La relation constatée entre les exportations de services de tourisme et de santé suggère d'examiner quelles articulations existent entre ces deux secteurs et, en particulier, si l'avantage compétitif constaté dans la santé peut constituer un point d'appui d'une stratégie de différenciation de l'offre touristique. Le tourisme et la santé sont des services destinés aux ménages et la compétitivité internationale de ces deux secteurs partage un grand nombre de facteurs communs, de vue, le développement commercial de ces deux activités s'appuie en particulier sur un ensemble d'externalités et de biens publics et semi-publics, dont l'absence constitue une barrière à l'entrée dans les deux cas. La consolidation de la compétitivité de l'un des deux secteurs participe donc au renforcement de la compétitivité de l'autre. Les facteurs de compétitivité communs aux services de tourisme et de santé comprennent : les infrastructures de transport, les infrastructures hôtelières, la qualité du service, la compétence et la proximité linguistiques, la sécurité et la stabilité, la santé publique et les risques médicaux et le taux de change. 1- Le développement des services de santé :

La Tunisie possède une infrastructure hospitalière et sanitaire : (tableau 5) - publique et privée - qui a permis d'étendre la couverture sanitaire à toutes les régions du pays, ainsi, les efforts déployés dans le domaine de la santé ont contribué à améliorer les indicateurs de santé : - L'espérance de vie est passée de 57,8 ans en 1987 à 73 ans en 2002. (tableau 3) - La mortalité infantile s'est réduite de 46.8%o des naissances à 31,5%o en 2002.26(*) - Le taux de couverture médicale est passé de 1 médecin pour 2384 habitants en 1987 à 1 médecin pour 1156 habitants en 2002. - Le taux de couverture vaccinale contre les six maladies concernées par le programme vaccinal mondial a atteint plus de 94% des enfants jusqu'à l'âge de 1an. - La densité des centres de santé de base a atteint 1/4826 habitants en 2005 contre 1/5350 au début de l'année 2002. - La Tunisie a obtenu plusieurs médailles à l'échelle internationale pour ses efforts déployés dans le domaine de santé - Le Produit Intérieur Brut alloué au secteur de la santé est de 2% en 2002. le tableau qui va suivre, nous montrera l'évolution remarquable des indicateurs de santé en Tunisie .

(tableau 3) les principaux indicateurs de la santé

Source : institut national de statistique Dans les comparaisons internationales, l'état de santé d'une population est souvent résumé par l'espérance de vie à la naissance, par exemple en Tunisie, celle-ci s'est allongée, de 58 ans en 1987 à 73 ans en 2002 et 75 en 2005 : le différentiel avec la France a été ramené de 22 ans en 1987 à 8 ans en 2005. La mortalité infantile, qui concernait 130 naissances sur mille en Tunisie en 1970, a été divisée par trois dans les années 1987, puis par deux dans les années 2002. Elle a ainsi diminué à 21 %o en 2005. Par ailleurs, le taux de couverture contre les six maladies concernées par le programme vaccinal mondial atteint désormais en Tunisie plus de 94 % pour les enfants jusqu'à un an. L'investissement dans les moyens humains a permis au secteur de la santé de disposer d'un personnel soignant de qualité et dont l'effectif est en croissance continue. (tableau4) Evolution du personnel médical, juxta-médical et paramédical de la Tableau 4 santé (Années 1999-2005)

Source : institut national de statistique Infrastructure sanitaire (tableau 5)

Source : institut national de statistique L'infrastructure sanitaire publique s'est développée selon un schéma bipolaire, alliant l'élargissement des soins de base au renforcement d'une médecine de pointe. La multiplication des dispensaires, des hôpitaux de circonscription et des hôpitaux régionaux a permis d'assurer à l'ensemble de la population un accès à la médecine de base. Par ailleurs, la création d'instituts, de centres spécialisés et de centres hospitaliers universitaires (CHU) a offert une médecine de pointe s'appuyant sur un corps de spécialistes de haut niveau opérant sur des plateaux techniques performants. Le secteur de santé a bien évoqué son développement au niveau de son amélioration de l'infrastructure sanitaire, afin de faire de la Tunisie une terre hospitalière et très accueillante et cela représente un avantage comparatif très considérable surtout pour le développement du tourisme de santé, d'où la Tunisie a célèbre, samedi 7 avril, à l'instar de tous les pays du monde, la Journée mondiale de la santé que l'Organisation mondiale de la santé (OMS) a placée cette année sous le signe "investir dans la santé, bâtir un avenir plus sûr". La promotion de la santé du citoyen constitue l'un des objectifs majeurs du programme présidentiel "Pour la Tunisie de demain" qui a accordé une priorité absolue à la réalisation d'une meilleures couverture sanitaire, à l'amélioration des indicateurs de la santé de la femme et de l'enfant, à la promotion de la qualité des prestations sanitaires, au renforcement de la prise en charge des personnes âgées, à la lutte contre les maladies réémergentes et à l'impulsion du secteur de la médecine de pointe, d'ailleurs, la politique nationale de santé, dans le domaine de la prévention représente le pilier fondamental du secteur, notamment en matière de lutte contre les épidémies et c'est ainsi que les efforts se sont axés sur la consolidation des plans et programmes de lutte contre les maladies contagieuses. La Tunisie est parvenue, dans ce contexte, à éradiquer bon nombre de maladies qui sont encore répandues dans plusieurs pays, telles que la Malaria, la bilharziose, le choléra et la poliomyélite, et a réussi à maîtriser d'autres maladies telles que la diphtérie, la rougeole et la fièvre typhoïde. Le programme national de lutte contre le sida a veillé, depuis sa mise en oeuvre, à assurer l'adéquation entre l'enracinement d'un comportement préventif sain et la garantie de la protection et de la prise en charge médicale des personnes atteintes, tout en axant les efforts sur la sensibilisation et l'éducation sanitaire dans les différents médias. Il a été également, procédé à la mise en place du plan national de lutte contre la grippe aviaire, après la création, sur instructions du chef de l'Etat, de la commission nationale pluridisciplinaire chargée du suivi de la situation épidémiologique et de la prévention de cette épizootie. Cette politique a permis d'enregistrer d'importants acquis et c'est que ainsi que la plupart des maladies transmissibles ont été maîtrisées et que la Tunisie est restée à l'abri des nombreux fléaux et épidémies qui ont touché plusieurs pays à travers le monde, aussi bien, la Tunisie est déterminée à aller de l'avant dans cette politique, eu égard à la place privilégiée qu'occupe le secteur de la santé et à son impact sur les autres secteurs, et en vue de réaliser le développement global, de relever les défis qui se posent et de garantir à tous les citoyens les attributs de la sécurité et de la stabilité, dans le cadre des principes qui fondent le système national de santé depuis l'avènement du changement. Dans le cadre de cette démarche, les objectifs fixés dans le secteur de la santé, pour la période du 11ème plan de développement, concernent notamment l'amélioration de la qualité des prestations, à travers la généralisation de la médecine de spécialité à tous les gouvernorats d'ici 2009, la création d'un observatoire national pour la surveillance et la prévention des maladies émergentes et réémergentes, le rapprochement des prestations de la médecine scolaire et universitaire, le renforcement de la médecine de pointe, la promotion des services de la médecine d'urgence, le renforcement de la prise en charge des patients atteints de maladies chroniques et graves, le développement des compétences nationales et la promotion de l'industrie pharmaceutique aux plans quantitatif et qualitatif.

Les exportations de services de santé ont traditionnellement été orientées du Nord vers le Sud. Les patients des PED se déplaçaient pour se faire soigner dans les pays développés, où un personnel plus qualifié et des équipements plus performants offraient des traitements non disponibles chez eux. Ces « importations » de soins (sous la forme « d'exportation » de patients) étaient parfois financées par les assurances sociales des pays d'origine des patients. Les facteurs qui assuraient l'attractivité des systèmes de santé en Tunisie se sont progressivement banalisés en raison de l'augmentation des niveaux de formation, de la standardisation des procédures et protocoles médicaux et de la disponibilité croissante de produits pharmaceutiques et de matériel médical sur le marché international. La qualification des praticiens a rattrapé, dans plusieurs PED comme la Tunisie et le Maroc, celle des pays avancés et de nombreux spécialistes de ces pays exercent dans les pays de l'Europe. En réponse à une demande de soins de plus en plus sophistiqués, qui traduit l'émergence d'une classe moyenne soucieuse de la qualité des services, les établissements hospitaliers des PED se sont dotés d'équipements modernes. Cette amélioration, qui ne s'accompagne pas toujours d'un progrès des indicateurs de santé publique, a permis à plusieurs PED de réduire leurs importations de services de santé. Au-delà, elle a permis à certains d'entre eux de devenir des exportateurs nets de services de santé en s'engageant dans le « tourisme médical ». Dans la période actuelle d'intégration économique accélérée et de débordement des frontières nationales dans un nombre croissant de secteurs des services, la question qui est désormais posée au secteur de la santé est double : l'accumulation d'un capital de compétences et de qualifications médicales dans les PED se traduit-elle par un avantage comparatif dans l'activité de soins pour ces pays ? Si tel est le cas, cet avantage comparatif engendre-t-il des résultats significatifs pour les économies concernées, en termes de devises, d'activité et d'emploi ? Les performances du système de santé de la Tunisie et sa proximité avec de larges bassins de patients, du Nord et du Sud, incitent à examiner ces questions sur ce terrain. Le premier effet de l'amélioration de la densité médicale et de la qualité des soins sur la balance des paiements de la Tunisie se situe du côté des importations. Il se mesure par la baisse du coût et la diminution du nombre de départs de patients tunisiens à l'étranger. Ces flux sont en partie connus, car la décision d'envoyer un patient à l'étranger est prise par une commission nationale, qui dépend du ministère de la Santé, et elle détermine la prise en charge des soins par la collectivité (ligne 1 du tableau 6). En 1985, 1 434 malades étaient concernés par ce schéma (prise en charge). Le coût par malade était sans commune mesure avec celui d'un patient soigné en Tunisie. La politique d'import-substitution qui a été menée a permis de ramener le nombre de patients soignés à l'étranger à 132 en 2005. Les traitements à l'étranger concernent désormais surtout les opérations délicates de pédiatrie et de chirurgie infantile. Cependant, les séjours médicaux à l'étranger sur financement privé ne sont pas aussi précisément comptabilisés. Ils doivent probablement évoluer selon la même tendance. D'après les statistiques de la balance des paiements en effet, la diminution des départs de malades a provoqué une chute des importations de services de santé entre 1990 et 2002, de près de 13 millions DT à 4 millions.27(*) Les importations de services de santé en Tunisie (Tableau 6)

Source : Banque centrale de Tunisie, 2005 ; ministère de la santé Au-delà de « l'import-substitution », l'amélioration de la qualité du système de Santé tunisien peut favoriser sa capacité d'exportation, c'est-à-dire sa capacité de traitement de patients étrangers. Le taux d'exportation des cliniques privées s'établit, en moyenne, à 24,1 %. En effet, près du quart de leur chiffre d'affaires est réalisé avec des patients étrangers. La clientèle libyenne est prédominante parmi les 42 211 patients étrangers soignés en 2003. Elle représente 34 034 personnes, soit 80 % des patients étrangers. Cependant, le poids des patients européens n'est pas négligeable, puisqu'il atteint environ 11 % du total. Les autres nationalités constituent les 9 % restants, qui se décomposent en un tiers d'Algériens et deux tiers de nationalités diverses (anglosaxonnes, africaines, arabes). Conséquence du niveau de productivité du secteur santé, les exportations y créent relativement moins d'emplois que dans d'autres branches. En conservant les mêmes hypothèses de taux d'encadrement, l'emploi total des producteurs de services de santé peut être estimé à 75 360 personnes en 2003(tableau 7). Dans cet ensemble, les exportations contribuent à la création d'environ 5 000 emplois, dont 2 800 emplois médicaux et plus de 2 200 emplois de personnel d'appui hospitalier. L'intensité en emploi des activités de services induits est plus élevée. Sur la base des données sur l'activité touristique construites par le World Travel Tourism Council (WTTC), la production de services de séjour induite par le traitement de patients étrangers représente en effet 5 430 emplois. L'emploi total généré par ces exportations représente ainsi près de 10 500 personnes en 2003. (Tableau 7)

Source : A partir de l'enquête de l'agence française de développement 2004 ; WTTC On observe actuellement une large mobilisation autour de cette activité. Mais elle est confuse et ses prémices sont fragiles. La multiplicité de « bruits » dans la presse, les media, les colloques, etc., construit par un mécanisme de redondance l'image d'un marché émergent à l'avenir prometteur. La réalité est plus sommaire. En Tunisie, l'exportation de services de santé regroupe : - une rente : les Libyens ; - une niche à développer : les touristes et expatriés européens ; - une niche en émergence : la chirurgie esthétique ; - des marchés imaginaires. Le marché des soins aux touristes européens est difficile à estimer car cette activité est plus éparpillée. Elle ne constitue un segment d'activité significatif que pour un petit nombre de cliniques, localisées à la périphérie des zones de concentration touristiques, comme à Nabeul, près d'Hammamet28(*). Ces établissements ont souvent des accords avec les principales assurances internationales et ont parfois mis en place des procédures d'accueil et de traitement spécifiques pour cette clientèle. Mais au-delà du chiffre d'affaires qu'il engendre directement, le traitement des touristes européens représente un enjeu stratégique pour les cliniques tunisiennes en raison, d'une part, des processus d'apprentissage et d'adaptation qu'il implique et, d'autre part, des effets de réputation et de notoriété qu'il peut produire. Ce second point est essentiel dans le secteur de la santé où la confiance dépend de la réputation, qui se construit d'abord sur la satisfaction des patients et l'image qu'ils diffusent. Un touriste satisfait de son séjour médical en Tunisie constitue un précieux vecteur d'image de retour chez lui, et inversement. La chirurgie esthétique a d'abord été pratiquée dans les cliniques pour les Tunisiens puis, à partir de 1998, pour les expatriés. Le bouche à oreille a ensuite conduit quelques clients européens (français, suisse, belges) à se déplacer pour se faire opérer en Tunisie. Une clinique de Tunis en particulier s'est construite une réputation de qualité et de prix compétitifs. Elle a opéré l'essentiel de ces premiers touristes médicaux. Une émission de télévision française l'a faite connaître à un large public en France et cette notoriété a suscité un grand nombre de contacts et de demandes d'information. Cependant, la chirurgie esthétique demeure pour l'instant un segment marginal des exportations tunisiennes de services de santé. La clinique la plus réputée annonce un volume de 150 patients européens en 2004 dans ce domaine. Dans les autres cliniques ayant développé cette spécialité, le nombre de patientes européennes opérées est de l'ordre d'une ou deux dizaines par établissement. Le chiffre d'affaires correspondant est plus faible que pour d'autres opérations, car ce type de chirurgie utilise peu d'équipements, en dehors de la réanimation. Cette activité n'optimise donc pas l'utilisation des plateaux techniques. En définitive, le nombre de patients européens opérés en Tunisie se mesure plutôt en dizaines qu'en centaines. Il est probablement compris entre 200 et 400 par an. Le volume réel d'activité apparaît donc en profond décalage avec l'image d'un marché vaste et en forte expansion diffusée en Europe, en particulier en France. On y observe en effet la construction d'une rumeur sur le thème de la facilité d'accès et de la large utilisation par les patients européens des services de chirurgie esthétique tunisiens. La chirurgie esthétique en Tunisie est devenue un sujet à la mode qui a suscité une multiplication de sujets dans des émissions de télévision à forte audience, comme dans la presse grand public. Cumulé au nombre pléthorique de pages internet disponibles sur ce thème, ce « bruit » des médias diffuse l'image d'un secteur techniquement performant, commercialement « mûr » et dynamique. Mais cette impressionnante notoriété de la chirurgie esthétique tunisienne est déconnectée de la réalité. Elle a fondamentalement la nature d'une « bulle » médiatique29(*). Si la campagne de promotion apparaît en avance sur l'activité réelle, le segment de la chirurgie esthétique dispose cependant d'un certain potentiel de développement à l'exportation, qui repose sur deux facteurs : - la Tunisie offre un rapport qualité/prix très compétitif. La compétence des spécialistes tunisiens de chirurgie esthétique est apparemment reconnue et ils sont assez nombreux (80 affiliés à la Société tunisienne de chirurgie esthétique). Suivant la complexité des opérations, les cliniques tunisiennes proposent des tarifs all inclusive, qui comprennent vol et séjour en plus des soins, inférieurs de 30 % à 50 % aux tarifs des seuls soins en France . - le mode de consommation particulier de ce service de santé offre des opportunités de développement commercial plus vastes que celles des autres services de santé. En effet, la chirurgie esthétique n'est pas prise en charge par les systèmes d'assurance collective dans les pays européens, car elle répond très rarement à un besoin de santé. Les opérations sont donc financées directement par les patients et le secteur s'est structuré sous la forme d'un marché, dans lequel les clients choisissent entre des prestataires concurrents à partir d'un ensemble de critères parmi lesquels le prix est essentiel. Symétriquement, les cliniques européennes se positionnent souvent de manière commerciale. Les personnes qui achètent ces services adoptent donc souvent une approche plus consumériste que médicale. Dans ce contexte, les avantages de confort et de prix de la Tunisie peuvent détourner une partie de la demande européenne vers les cliniques locales. Le développement d'un tel marché apparaît néanmoins incertain. L'activité d'exportation de soins esthétiques est vulnérable au niveau d'une clinique, la réputation et la notoriété reposent sur des externalités positives qui sont construites dans le temps par l'ensemble d'un secteur national de santé. Lorsqu'elles sont fortes, elles permettent de justifier des prix élevés et d'amortir l'incidence économique du risque médical. Le service de chirurgie esthétique des cliniques tunisiennes proposé aux patients européens est incomplet tant qu'elles ne maîtrisent pas l'amont (prescription) et l'aval (post-opératoire et suivi médical) de l'opération. Cette présence partielle sur la chaîne du service de santé et l'absence de contrôle de l'ensemble de cette chaîne augmentent la vulnérabilité commerciale et médicale des cliniques. Elles ne maîtrisent pas le marché, ; ne réalisent pas de bilan préopératoire et assurent rarement « l'après-vente » de leur intervention. De plus, elles capitalisent moins de notoriété de leurs succès médicaux. Une partie de cet effet d'image bénéficie en effet aux nombreux intermédiaires qui proposent aux clients européens de sélectionner avec eux, « sur catalogue », leur opération de chirurgie esthétique et de leur organiser leur séjour, sur le modèle des agences de voyage. Ces intermédiaires prospèrent sur l'absence de contrôle des cliniques en amont du marché et prélèvent des marges importantes. Ce positionnement de la chirurgie esthétique comme un produit touristique est commercialement prometteur mais risqué. La confiance dans ce domaine dépend de l'image de marque médicale de la Tunisie et il ne semble pas approprié d'en laisser la construction à des agences de voyage et à des promoteurs de produits touristiques. Les chirurgiens tunisiens considèrent qu'il existe des perspectives d'exportation de services dans le cas des soins mal pris en charge en Europe, comme la dentisterie, et sur certains « créneaux » qui combinent file d'attente en Europe et standardisation internationale du traitement. Ce second axe vise donc les pays à système de financement « beveridgien » et en particulier le Royaume-Uni. Il concerne les opérations à risque faible dont les protocoles sont banalisés, comme les prothèses de la hanche et du genou ou les cataractes. Plusieurs cliniques considèrent également que le savoir faire tunisien dans le domaine de la chirurgie cardio-vasculaire pourrait être exploité auprès de patients étrangers 30(*). Ces perspectives se fondent sur l'avantage de compétitivité-coût considérable dont dispose la Tunisie vis-à-vis des pays européens : la nuit d'hospitalisation est trois à cinq fois moins coûteuse ; une opération à coeur ouvert environ moitié moins onéreuse en Tunisie qu'en France. Les cliniques tunisiennes proposent par exemple une opération de la cataracte pour un coût total compris entre 500 et 1 000 €, très inférieur au niveau européen. Le coût élevé de l'encadrement des personnes âgées et les besoins croissants dans ce domaine dans les pays riches ont également inspiré l'idée d'utiliser pour ces prestations les ressources humaines relativement abondantes et bon marché des PED, qui sont situées de plus sous des climats agréables. La Tunisie, qui dispose d'une excellente réputation de sécurité et de stabilité, semblait être une destination opportune pour diminuer « le coût du troisième âge », en premier lieu dans les pays européens. Le succès du centre de vacances d'El Chem à Monastir, qui appartient à la Caisse de retraite des salariés du bâtiment et qui accueille des retraités et actifs des entreprises françaises de BTP, a probablement contribué à inspirer cette idée d'une spécialisation tunisienne dans l'accueil médicalisé des Européens âgés. Si le créneau des maisons de retraite ou des centres de repos pour les Européens âgés apparaît donc peu prometteur, des produits touristiques qui intègrent une dimension santé peuvent en revanche être développés et promouvoir des synergies entre les secteurs du tourisme et de la santé . Les mouvements de patients à l'étranger peuvent être classés en cinq catégories, suivant leur motivation : - (a) les patients qui voyagent pour bénéficier de traitements et/ou d'équipements particulièrement réputés ou indisponibles dans leur pays d'origine ; - (b) ceux qui vont effectuer un séjour de convalescence à étranger ; - (c) ceux qui voyagent pour bénéficier de dotations naturelles spécifiques (sources, sites) - (d) ceux qui cherchent à l'étranger un traitement de qualité similaire mais à un coût plus faible que ceux pratiqués dans leur pays - (e) les personnes âgées qui se déplacent dans les pays ou les conditions climatiques et économiques sont plus confortables que celles de leur pays d'origine. Un certain nombre de facteurs objectifs suggèrent que les déplacements du Nord vers le Sud de patients pour raisons économiques (catégories d et e) peuvent s'intensifier. Le vieillissement des populations des pays européens représenterait le déterminant majeur de cette évolution. Au cours des 30 prochaines années, l'age moyen va continuer à s'accroître dans les pays de l'Europe, en conséquence du vieillissement des enfants du « baby boom » de l'après-guerre, de l'allongement de 115 Un sondage effectué auprès de 130 touristes étrangers dans les établissement de cure thermale indique que la dépense moyenne est de 140 € par jour 31(*). 116 Les montants sont ici supérieurs à ceux du tableau précédent car les statistiques du ministère des finances incluent dans les exportations des services fournis à des jordaniens. Cette catégorie est exclue dans les deux tableaux précédents, mais pas dans celui-ci, pour des raisons d'homogénéité des données. la durée de vie et de la baisse de la fécondité. La poursuite du vieillissement de la population augmentera la pression sur les systèmes de financement de la santé et nécessitera la mise en oeuvre de changements majeurs dans ce domaine. L'augmentation des coûts sera telle que le rationnement des soins devrait prendre une nouvelle ampleur . L'organisation internationale estime que cette évolution entraînera une augmentation d'environ 50 % de la part des dépenses de santé dans le revenu des pays de l'U.E à l'horizon 2040. En effet, les dépenses de santé sont en moyenne plus élevées pour les personnes âgées En Europe, le rapport des dépenses de santé des personnes âgées sur celle du reste de la population est de trois (4,75 aux Japon, 4,25 aux Etats- Unis)118! Les autres variables étant considérées comme stables, le NHS estime que l'évolution démographique entraînera une augmentation du déficit public de 3 % en Europe et au Japon à l'horizon 2050. 2- La nouvelle stratégie de différentiation de l'offre touristique :

Plus que le produit lui-même, c'est l'expérience du voyage, du loisir et du dépaysement qui détermine la nature du produit touristique. Le produit touristique est un bien d'expérience dont le consommateur évalue la qualité en le consommant. Ces biens peuvent eux-mêmes se distinguer en biens découvertes (au-delà d'un certain temps la satisfaction marginale décroît) et en biens d'évasion (la satisfaction demeure liée positivement à la durée). Dans tous les cas, le produit touristique combine un ensemble de prestations et d'activités. En conséquence de cette nature composite du produit touristique, les stratégies de différenciation relèvent surtout d'une logique d'avantages relatifs et non d'avantages absolus. Hormis quelques destinations exceptionnelles, une destination « différencie » son offre par la promotion d'un avantage relatif propre, vis-à-vis de destinations par ailleurs comparables. Sur le marché du tourisme, la différenciation de l'offre est donc le résultat des pondérations, spécifiques à chaque destination, des différents éléments constitutifs du produit final. Le potentiel de différenciation d'un pays peut donc être identifié à partir de l'examen de ses dotations, ou de ses disponibilités, relatives en ressources touristiques. Elles comprennent à la fois les ressources naturelles et les ressources créées. Les principaux facteurs de différenciation, applicables à la région, identifiés par les modèles sectoriels comprennent : le patrimoine naturel, les ressources historiques et culturelles, la qualité des équipements touristiques. Dans ces différents domaines, la Tunisie ne dispose pas d'avantages significatifs, à l'échelle de la concurrence méditerranéenne. La valorisation des dotations naturelles représente le premier axe de développement du tourisme dans la région méditerranéenne. Le tourisme balnéaire en constitue la composante majeur . Il repose sur la combinaison « mer, sable et soleil », pour laquelle la Méditerranée offre des prestations très performantes. Comme tous les pays maritimes de la région, la Tunisie dispose d'atouts sur ce plan, qui ont d'ailleurs orienté l'essentiel de la promotion de son offre touristique. Cependant, son avantage relatif dans la région est fragile. Elle dispose d'un littoral de 1 300 km32(*), . Un deuxième segment fondée sur les ressources naturelles se développe dans le tourisme mondial : le tourisme « nature ». Il repose sur la valorisation de sites et de paysages et répond souvent à une demande d'ordre culturel. Le tourisme d'aventure en constitue une autre déclinaison, qui connaît une forte expansion en Europe. Ces activités repose souvent sur une dimension technique, permettant d'exploiter de manière originale certains sites naturels. Ce deuxième segment n'a été que très modestement promu en Tunisie. Toutefois le pays dispose de ressources moins adaptées à ces créneaux que plusieurs grandes destinations de la région (Maroc, Algérie, Turquie,...). Mais un potentiel existe néanmoins. Au Maroc, par exemple, les randonnées de montagne attirent 80 000 touristes par an et les randonnées dans le désert 50 00033(*) . L'exploitation des patrimoines culturel et historique représente un axe de différenciation privilégié dans la concurrence internationale. Il permet de promouvoir une image-pays spécifique à partir de l'affirmation de l'unicité des ressources (les sites) qui y sont localisées. Le nombre de sites classés par l'UNESCO au Patrimoine mondial offre une indication du potentiel de différenciation d'un pays sur ce plan. La Tunisie dispose de huit sites classés, comme le Maroc et l'Egypte, alors que la Jordanie n'en détient que trois ; neuf sites sont classés en Turquie. La Tunisie dispose donc d'un patrimoine historique conséquent à l'échelle régionale. Mais, alors que la plupart de ses sites sont pourtant classés depuis la fin des années 1970 (dix ans avant les sites marocains), ils n'ont jamais été véritablement promus. Moins de 400 00 visiteurs se sont rendus à El Jem en 2003 (- 15 % en trois ans), et Kairouan en a accueilli moins de 200 000 (- 45 % en trois ans), sur un total de 5,1 millions de visiteurs34(*). Les recettes générées par la fréquentation touristique des sites et monuments historiques tunisiens ne représentaient que 13 millions DT en 2004. Comparativement, les quatre villes impériales du Maroc attirent 43 % des touristes étrangers en visites dans ce pays15, et on estime que 70 % des touristes se rendent en Jordanie pour y visiter les sites historiques et archéologiques. En outre, l'expérience de la Turquie, qui bénéficie d'un patrimoine particulièrement original et diversifié, montre les difficultés à transformer l'image d'une destination touristique de masse. La qualité des équipements touristiques, principalement du parc hôtelier, peut contribuer à une stratégie de montée en gamme, pour sortir du marché du tourisme de masse. On constate cependant qu'en Méditerranée, l'amélioration régulière du parc hôtelier est d'abord une nécessité pour se maintenir au niveau de la concurrence internationale. Des efforts conséquents ont été réalisés en Tunisie dans cette direction, puisque la capacité hôtelière du pays atteint 282 000 lits en 2005, dont 199 000 dans des hôtels. Au cours des dix dernières années, la capacité des hôtels a augmenté de 65 % et cette extension a surtout concerné les hôtels 4 étoiles, qui représentent 62 % de l'augmentation totale de la capacité hôtelière.(tableau 8) L'évolution des taux d'occupation souligne l'effet positif de cette montée en gamme : le taux d'occupation augmente avec le nombre d'étoiles. Mais cette meilleure performance peut également s'expliquer par les ristournes offertes par les plus grands hôtels aux tours opérateurs et les effets d'éviction au détriment des hôtels moins luxueux. Par ailleurs, la montée en gamme des hôtels s'est accompagnée d'une baisse de la recette moyenne par touriste ; ce qui montre clairement la difficulté à modifier le positionnement commercial d'une destination par la seule amélioration de la qualité de l'offre hôtelière. Malgré l'existence d'un potentiel non négligeable, la Tunisie se trouve donc en situation de désavantage comparatif marqué dans la région, même par rapport à un pays comme le Maroc. La difficulté à promouvoir une offre au-delà du balnéaire est accentuée par la place écrasante des TO dans la commercialisation du produit touristique tunisien . Taux d'occupation des hôtels en Tunisie (en %) Tableau 8

Il y a un véritable lien net entre les exportations de services de santé et l'activité touristique. Cette relation peut traduire l'existence d'un effet de seuil dans le domaine des infrastructures : fréquence et qualité des liaisons aériennes et de transport, offre hôtelière, sécurité et stabilité... Elle signifie surtout que pour attirer des patients étrangers, une attractivité internationale suffisante (mesurée par les flux de touristes) est nécessaire et le lien apparent entre les deux secteurs suggère donc que les facteurs de compétitivité internationale dans la santé sont en partie communs avec ceux du tourisme. Le tourisme de bien-être n'est pas précisément identifié comme une filière intégrée et spécifique. Le terme est parfois utilisé, dans une perspective commerciale et dans la littérature sur l'économie du tourisme, de manière dispersée pour désigner un certain nombre de niches, qui font par ailleurs l'objet d'autres appellations, allant du tourisme « de cure » et de la thalassothérapie au tourisme « de santé » . Medlik35(*) (1995) définit par exemple le tourisme de bien-être, comme « une tentative de la part d'un prestataire ou d'une destination, d'attirer des touristes par la promotion délibérée de ses services et équipements de soins, en plus de ses services d'accueil traditionnels ». Pour Clift et Page (1996)36(*), le tourisme de santé, consiste en « des loisirs pris à étranger, dont l'un des objectifs est d'améliorer son état de santé ». Pollock et Williams37(*) (2000) associent également loisirs à distance et amélioration de l'état de santé pour définir le tourisme de santé. Ces différents auteurs mélangent la dimension loisirs, suivant les cas, avec les soins et la thérapie, les cures et autres traitements préventifs, les prestations de maintien et de remise en forme, les soins de beauté, etc. Le regroupement de ces différentes niches et des offres de séjours qui intègrent une composante soins suggère en effet l'existence d'un cluster potentiel dans l'industrie touristique, caractérisé par l'articulation de prestations de loisirs et de santé dans une gamme intégrée de services touristiques : le tourisme de bien-être. Ce cluster semble nouveau pour l'industrie du tourisme. Son existence et sa nature sont donc examinés ici sur un mode exploratoire. Le cluster du tourisme de santé peut être défini par les caractéristiques suivantes : Ø cible : les personnes bien portantes (qui se déplacent facilement) et non les malades. Les prestations visent des « consommateurs de soins », éventuellement médicaux, et non des « patients ». Pour le consommateur, l'image du service doit être associée aux loisirs et à la forme, pas à la thérapie. Sur le plan marketing, l'offre de services de « bien-être » doit ainsi clairement se distinguer des cures et autres soins de convalescence et ce qui n'empêche pas, dans la pratique, de proposer une large gamme de soins ; Ø le marché principal est d'abord celui de la clientèle féminine (prescripteur principal) et des personnes de plus de quarante ans, qui expriment une demande plus forte pour ce type de prestations . Ø la thalassothérapie apparaît, aux niveaux technique et commercial, comme le noeud de ce cluster, dont certaines composantes existent déjà mais sans être coordonnés et articulées en une gamme intégrée de prestations. Le potentiel de synergies commerciales entre la thalassothérapie et la chirurgie esthétique semble par exemple élevé, car les types de clientèle et les satisfactions recherchées sont proches. Des possibilités de déclinaison similaires existent probablement entre la thalassothérapie et la kinésithérapie préventive ou de rétablissement Ø une moindre saisonnalité : les consommateurs de prestations de bien-être effectuent leur séjours sur l'ensemble de l'année et évitent souvent la période estivale ; Ø une dépense par touriste élevée, en raison de la contribution de personnels et d'équipements spécialisés à la prestation du service. Les données recueillies auprès des centres de thalassothérapie en Tunisie et en France confirment cette particularité Ø les ressources-clés pour ces activités sont d'abord les ressources humaines, qui doivent disposer de compétences dans plusieurs domaines et d'un excellent savoir faire relationnel, à la hauteur du prix élevé des prestations. Les compétences techniques nécessaires comprennent en particulier des animateurs sportifs, des masseurs, des diététiciens, des kinésithérapeutes, des infirmières et des médecins. La qualité de l'équipement hôtelier et des sites de séjours sont également essentiels ; Ø une image de sécurité et de stabilité constitue un impératif incontournable sur ce marché. La compétitivité de cette filière repose sur la combinaison d'une offre balnéaire de qualité et d'un avantage comparatif dans les secteurs para-médical et médical. Sa cohérence se fonde sur la mise en place d'une continuité de services du tourisme traditionnel, de type balnéaire, vers des prestations plus intensives en soins paramédicaux et médicaux : Tourisme balnéaire > Balnéothérapie > Thalassothérapie > Cure préventive > Remise en forme > Kinésithérapie > Cure thérapeutique > Bilan médical > Cosmétique> Chirurgie esthétique > Dentisterie > Autres services médicaux. Dans le cas de la Tunisie, l'articulation entre la santé et le tourisme dépasse les synergies de ressources, alors, deux complémentarités fortes peuvent être identifiées : en premier lieu, l'attraction d'étrangers exercée par l'offre touristique génère mécaniquement des flux de patients vers les cliniques tunisiennes. L'impact direct sur l'activité des cliniques n'est pas l'enjeu principal ici. L'accumulation du nombre de patients étrangers soignés et des succès médicaux engendre des effets d'expérience et de notoriété, qui construisent la confiance dans un système de santé. Le tourisme contribue ainsi à « raccourcir » la distance psychologique entre les patients européens et l'offre tunisienne de soins. Il participe à la diffusion internationale de la réputation médicale de la Tunisie (effet pull du tourisme sur la santé38(*)) . En second lieu, le développement, la qualité et la notoriété du système de santé crédibilisent une offre touristique axée sur le « tourisme de bien-être ». Confrontée à une expansion des capacités régionales, et pour échapper à sa spécialisation bas de gamme, l'industrie tunisienne du tourisme doit mettre en oeuvre une stratégie de différenciation, sous peine de continuer à subir une concurrence par les prix aux conséquences déflationnistes. Face à ses principaux concurrents, la Tunisie dispose d'un avantage relatif dans le secteur santé / bien-être, alors qu'elle est mal positionnée sur les autres axes de différenciation potentiels. Dans cette perspective, l'enjeu est de promouvoir un facteur de différenciation spécifique, sur une destination qui en manque cruellement. Etant donné le poids du tourisme, un impact économique bien supérieur aux seules recettes des exportations médicales et connexes peut être attendu du développement et de la promotion de ces produits touristiques plus sophistiqués, s'ils favorisent l'augmentation de la recette individuelle par touriste (effet push de la santé sur le tourisme)39(*). En effet, le capital confiance dont dispose notre pays et la compétence de nos médecins lui procure tous ses titres de noblesse et avec une infrastructure hospitalière publique et privée qui a permis d'étendre la couverture sanitaire à toutes les régions du pays, la Tunisie est parvenue en un laps de temps relativement court à améliorer considérablement ses indicateurs de santé ainsi que son potentiel touristique. Enfin, la compétitivité du secteur santé ouvre un potentiel de diversification de l'offre touristique vers les prestations de bien-être, qui attirent une part croissante de la demande européenne et cette relation s'appuie sur une double complémentarité entre le tourisme et la santé : d'une part, la réputation du système de santé crédibilise une offre touristique axée sur le « tourisme de bien-être » et, d'autre part, l'attraction d'étrangers exercée par l'offre touristique génère mécaniquement des flux de vacanciers vers les cliniques locales qui, de retour en Europe, constituent de précieux vecteurs d'image. La Tunisie s'est en partie engagée dans cette direction. Une stratégie de différenciation plus déterminée, articulée à une gamme intégrée de services, peut contribuer à la montée en gamme de la destination Tunisie sur le marché du tourisme euro méditerranéen. Cependant, un avantage dans le secteur de la santé permet de pérenniser, et probablement de renforcer, un avantage touristique traditionnel, mais ne s'y substitue pas. A- Evaluation du tourisme de santé en Tunisie : Le secteur du tourisme en Tunisie connaît depuis 2004 un renouveau, qui s'est confirmé en 2006 ; les évènements survenus en 2001 et 2002 (attentats du 11 septembre et de Djerba) faisant désormais partie du passé. Le secteur retrouve ainsi peu à peu son rôle moteur dans l'économie Tunisienne, battant tous ses records en 2005 et 2006, que ce soit au niveau des entrées, des nuitées et des recettes. La politique actuelle des autorités en matière de tourisme s'articule autour de deux grands axes : la diversification de l'offre, et la mise à niveau du secteur avec l'émergence de nouveaux produits qui paraissent prometteurs pour l'avenir du tourisme en Tunisie Un forum tuniso-méditerranéen portant sur le tourisme médical et de santé s'est tenu le 27 janvier 2005 en Tunisie en présence de plusieurs médecins spécialisés, de professeurs et d'experts tunisiens et européens. C'est le ministre du Tourisme qui a ouvert les travaux de ce forum. Compte tenu de la forte concurrence internationale, le tourisme médical et de santé est l'un des créneaux porteurs au regard de la forte demande qui ne cesse de s'exprimer à ce niveau et la Tunisie dispose de plusieurs atouts qui garantissent la réussite de cette activité dont son potentiel de qualification et de compétences pour ce qui est de la gestion des centres de thalassothérapie, de la chirurgie esthétique et de la chirurgie ophtalmologique et de bien d'autres disciplines de santé. L'ambition de la Tunisie est d'attirer le plus grand nombre de touristes demandeurs de soins et de leur offrir la possibilité de dissiper certaines contraintes d'ordre tarifaire ou encore ayant trait aux conditions d'accueil. Le parcours accompli fait déjà de la Tunisie une terre de bien-être car elle est dotée de plus de 30 centres de thalassothérapie opérationnels, de 20 centres de balnéothérapie, de centres de formation de médecins spécialisés et d'agents de soins, et plus encore d'une industrie de fabrication d'équipements sanitaires et de produits de soins de haute qualité. Par ailleurs, plus d'une centaine de sources thermales sont déjà recensées à travers le pays et sont proposées à l'initiative des opérateurs privés moyennant nombre d'encouragements de la part de l'Etat. Une étude stratégique portant sur ce secteur est engagée et a atteint son ultime phase. Le tourisme médical est devenu dans le paysage touristique tunisien un produit à part entière, un produit qui a enrichit l'offre,en plus que la Tunisie offre des compétences dans toutes les spécialités : chirurgie esthétique, cardiologie, gynécologie, chimiothérapie, dermatologie orthopédie, ophtalmologie, rhumatologie... Avec ses soixante dix cliniques au standard européen et ses 8500 médecins, elle est devenue une destination de tourisme de santé. Ce créneau est un motif privilège de voyage et le rapport entre le tourisme et la santé est de plus en plus manifeste, les professionnels ont su, en effet, mieux appréhender la santé en tant que facteur de diversification et d'enrichissement touristique, d'où, le tourisme de santé offre à ce niveau un produit d'avenir prometteur et c'est cette même nécessité qui a amené le ministère de tourisme à accorder un intérêt particulier à ce créneau à travers la multiplication des dispositions favorables à son épanouissement. Il constitue une niche et un segment de marché du tourisme. Ce tourisme attire de plus en plus de touristes en Tunisie notamment de l'Europe, la Libye, l'Algérie et le Moyen Orient et récemment du Canada. Les cliniques perfectionnées offrent des prestations de qualité pour une clientèle à très fort pouvoir d'achat et qui passe en moyenne six à sept jours en Tunisie. Face à un marché international de plus en plus concurrentiel, il est important aussi de développer de nouvelles méthodes de commercialisation pour pouvoir sinon élargir notre position. L'internet offre un atout commercial de taille et pour résister à la nouvelle pression asiatique ou même Sud Africaine, il est urgent de promouvoir nos produits de santé en ligne. Le développement du tourisme de santé a bien favorisé de sa part la dynamisation du secteur touristique dans l'économie national ainsi que les effets d'entraînements sur les autres secteurs d'activités a noter la santé, le transport, l'hôtellerie, etc. 1- La place du tourisme de santé :

L'année 2005 a confirmé le regain d'intérêt pour la destination Tunisie, le pays enregistrant l'entrée de plus de 6,3 millions de touristes contre un peu moins de 6 millions en 2004, soit une progression de 2,7%40(*). Le tourisme de la Tunisie se limitait au niveau de 3 critères : mer, sable et soleil. Alors et pour bien sortir de cette situation routinière du tourisme, une stratégie différentielle est bien admette afin de diversifier le produit et viser d'autre clientèle haute gamme. La Tunisie reste essentiellement une destination balnéaire, l'offre d'hébergement étant en grande partie située sur les zones côtières. L'abondance de l'offre dans ce domaine a pour conséquence d'attirer une clientèle au pouvoir d'achat limité et sensible avant tout aux prix attractifs. La Tunisie mène actuellement une politique de diversification de ses produits, et met notamment l'accent sur : le tourisme intérieur, le tourisme de congrès, le tourisme saharien et surtout le tourisme de santé Considérée comme la seconde destination mondiale derrière la France, la Tunisie accueille environ 140 000 curistes par an41(*). Une trentaine de centres sont répertoriés dans le pays( voir tableau 1 ) (plus une vingtaine en construction), destinés principalement à une clientèle européenne en quête de bien-être. A noter que ce produit est encore récent, le premier centre de thalassothérapie n'ayant ouvert ses portes qu'en 1994, d'où, Une étude pour le développement du thermalisme à l'horizon 2016 est actuellement en cours et l'un des objectifs fixés est de doubler la demande en tourisme de santé. Le tourisme de santé est devenu un véritable moteur de développement touristique pour certaines pays comme : l'Inde et le Tailande . la Tunisie aussi suit de prés les pas de ses deux géants de l'Asie tout en intégrant le tourisme de santé dans sa nouvelle stratégie de diversification afin bien sur d'augmenter le volume de ses recettes touristiques . Les séjours touristiques qui associent loisirs, repos et soins du corps se pratiquent depuis longtemps dans l'ère romain avec leurs infrastructures thermales et leurs grande importance pour le s soins du corps et surtout la beauté et qui se manifeste aujourd'hui en Tunisie par son offre fort diversifié des produits touristiques orientée vers la santé. La France occupe la première place mondiale pour les séjours de thalassothérapie, il s'agit de services à forte valeur ajoutée, dont les tarifs sont élevés. Les volumes de remise en forme les plus importants sont réalisés dans les stations qui bénéficient également d'une fréquentation touristique intense, d'où, la dimension loisirs - détente de la thalassothérapie prévaut donc clairement sur la dimension soin ; il s'agit bien d'abord d'un segment de l'offre touristique. La fréquentation des hôtels intégrés à des instituts de thalassothérapie est continue sur l'année. Le taux d'occupation le plus faible se situe pendant l'hiver, mais il ne descend jamais en dessous de 55 % et il est supérieur à 60 % huit mois sur douze.42(*) La Tunisie s'est engagée avec succès dans cette activité puisqu'elle se présente désormais comme la seconde destination mondiale pour la thalassothérapie, après la France. Cette activité connaît une forte croissance, les chiffres communiqués par les opérateurs tunisiens43(*) confirment le dynamisme de la demande et la compétitivité de la Tunisie sur ce marché. La capacité a considérablement augmenté et atteint désormais 4 500 visiteurs / jour en 2006 contre moins de 2 000 en 200044(*). Alors qu'aucun centre de thalassothérapie n'existait avant 1984, 25 hôtels offrent actuellement ce type de services. L'entrée de la Tunisie sur ce marché a donc certainement contribué à élargir ce marché en attirant une nouvelle clientèle. Le succès de la Tunisie semble reposer sur la combinaison de tarifs compétitifs, pour des prestations luxueuses, et de strict standard sanitaire. Les centres de thalassothérapie dépendent en effet du ministère de la Santé, qui fixe des normes d'hygiène et en assure le contrôle, d'où les conditions de fonctionnement sont régies par le décret du 13 juillet 1992, qui impose en particulier la présence permanente d'un médecin et d'une infirmière dans chaque centre, ainsi que des ratios d'encadrement stricts (un kinésithérapeute pour 20 massages,...). En conséquence de ces contrainte d'encadrement, l'expansion de ces centres engendre une augmentation mécanique de l'emploi des professionnels concernés. Les prix des séjours de thalassothérapie en Tunisie tournent autour de 1000-1200 euros (vol + demi pension + soins), hors période de promotion. Ce montant équivaut au coût des seuls soins dans un centre en France. Les taux d'utilisation sont très supérieurs à ceux des hôtels : ils se situent autour de 80-90 % en moyenne annuelle pour les grands établissements, la fréquentation s'étale en effet sur l'année à l'exception, de la période décembre-février et la rentabilité est également forte. Le directeur d'un centre(*) indique par exemple que son hôtel, qui emploie 180 personnes, réalise souvent un chiffre d'affaires proche du centre de thalassothérapie, qui a 33 employés. De plus, le centre de thalassothérapie contribue pour 60 % au résultat d'exploitation et l'hôtel pour 30 %. Ce considérable avantage de rentabilité de la thalassothérapie sur l'hôtellerie est confirmé par les autres opérateurs spécialisés dans ce type de prestations. En plus des revenus directs, ils soulignent que l'intégration d'un centre de thalassothérapie à un hôtel engendre un impact très positif en termes d'image et de réputation. L'étude prospective de la Banque mondiale sur le tourisme tunisien préconisait d'ailleurs de renforcer la filière thalassothérapie et soulignait les nombreux atouts de la Tunisie sur ce segment de marché : proximité des marchés européens, qualité de l'eau de mer, attractivité du climat, qualité des soins et normes strictes, compétitivité prix notamment par rapport à la France, personnel « agréable et attentif ». La plupart de ces avantages sont génériques à l'ensemble des activités de tourisme de santé a noter la chirurgie esthétique. Les agences de voyages sont de leurs part concernés par ce changement remarquable du secteur touristique et qui participent d'une grande partie au développement du tourisme de santé en Tunisie. En effet leur nombre au cours de ses dernières années a considérablement doublé du a l'augmentation de la demande des services touristiques et surtout le tourisme de santé, en effet c'est les TO qui organisent le voyages en partenariat avec les hôtels du coté des séjours touristiques des patients intervenus (la chirurgie esthétique ) et d'une autre part des cliniques et des chirurgiens participants a ces prestations . Le prix est fixé par les TO selon la demande en forme de package all inclusive, une formule spécial combinant le billet d'avion aller - retour,le transport, le séjour dans un hôtel classé de la ville proche du lieu d'intervention , le service touristique en question c'est-à-dire des cures de thalassothérapie ou bien des interventions de chirurgies esthétique, le suivi opératoire du patient + l'assurance . Le tourisme de santé a considérablement contribués a l'augmentation des taux d'occupation dans les hôtels avec plus que 35% du total en 2005 contre 48% pour le tourisme balnéaire. Les compagnies aériennes leurs chiffre d'affaire aussi a subit une légère augmentation de 5% par rapport a l'année dernière45(*) . Dans le tableau qui va suivre, on va montrer l'essor de l'activité touristique en Tunisie et la contribution du tourisme de santé dans ce processus a travers les indicateurs du tourisme en Tunisie. Les exportations des services de santé de la Tunisie contribuent à la création d'environ 5000 emplois, dont 2800 emplois médicaux et plus de 2200 emplois de personnel d'appui. L'intensité en emploi des activités de services induits est plus élevée puisque sur la base des données sur l'activité touristique construites par le WTTC, la production de services de séjours induite par le traitement de patients étrangers représente en effet 5 430 emploi en 2003 (voir tableau 7). Les principaux indicateurs du tourisme en Tunisie

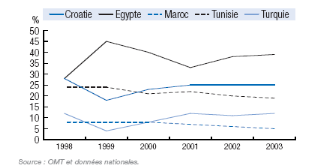

Tant au niveau national qu'international, le tourisme est un facteur essentiel de croissance économique et de réduction de la pauvreté. De nombreux observateurs le considèrent en fait comme le moteur économique le plus efficace des pays en développement. Le développement du tourisme génère plusieurs retombées économiques qui touchent essentiellement le revenu national, l'apport en devises, le budget de l'état ; le taux de couverture du déficit commercial, etc. Ces retombées seront scindées successivement selon qu'elles découlent directement ou indirectement du développement touristique. Ø L'accroissement du revenu national : Dans ce paragraphe, on se limitera aux premières vagues de revenus enregistrées auprès des prestataires de service touristique (hôtels, restaurants...). De ce fait, on ne pourra parler que de la contribution directe de ce secteur, il est opportun donc d'essayer de cerner les autres revenus crées dans d'autres secteurs économiques suite aux dépenses effectuées par les touristes eux-mêmes hors des entreprises touristiques. L'exemple le plus pertinent ici sera sans doute l'artisanat et son industrie, mais aussi les services publics en général, les services de transport, les banques, les services médicaux ... Nous ne pouvons non plus négliger l'effet multiplicateur des dépenses touristiques sur l'accroissement du revenu des agrégats économiques, chose qu'on verra dans la partie (b) où on traitera l'impact indirect du développent touristique. D'après J. M. Keynes46(*) `` l'investissement... engendre des vagues successives de revenus qui se traduisent par des dépenses de consommation nouvelles qui inciteront les entreprises à accroître leur production et engendreront de nouvelles vagues de revenus''. La valeur ajoutée du secteur touristique représente 9.2% du PIB de la Tunisie en 200747(*), cela représente la contribution directe de ce secteur. Ø Une source de devises pour toute l'économie : Etant donné que le tourisme est une exportation de services, il permet d'alimenter la caisse des banques centrales d'un flux énormes de devise, que parfois, même l'exportation des ressources naturelles importantes ne peut procurer. Ces recettes touristiques permettent de couvrir un niveau plus au mois élevé du déficit commercial afin d'équilibrer les balances économiques du type balance des paiements et balance commerciale. En effet, avec une croissance presque régulière, à l'exception d'une légère chute en 2002 du aux événements du 11 septembre, le montant des recettes en devises affiche une bonne performance en amélioration continue et une contribution encore plus importante dans la couverture de déficit commercial. En s'associant avec l'industrie du textile et l'exportation des ressources naturelles, le tourisme constitue une des sources les plus importantes de devise. Ø La création d'emploi : La création d'emploi est un phénomène tout économique que social, mais elle est placée arbitrairement en tant qu'apport économique du développement touristique bien que cette création d'emplois par le tourisme constitue également un apport social, chose qui montre encore une fois la difficulté de clivage de l'impact touristique entre les niveaux économiques, sociaux, environnementaux et culturels. Le tourisme utilise de façon intensive le facteur travail, il s'agit en d'autres termes d'une activité particulièrement créatrices d'emplois. On ne s'intéressera dans ce paragraphe qu'aux emplois directs crées par le secteur touristique. Il s'agit des hébergements divers, des restaurants bars, des boites de nuits, des services récréatifs (sport, culture, spectacle) spécifiques, des agences de voyages et de location, des services divers liés aux transports intérieurs et d'accès (compagnies aériennes et maritimes, aéroports et ports, cars d'excursion, location de voitures, bateaux, de motos, les taxis...) De même seront comptabilisés emplois directs les services publics de l'administration du tourisme et les services annexes, notamment la douane et la police de frontières. Enfin, sont considérés emplois directs les entreprises de production et de distribution de biens à la destination principalement touristique (artisanat, souvenirs...) En relation directe avec le développement touristique, la création d'emplois a enregistrée une progression continue au fil des années du nombre des emplois direct, en effet, un tunisien sur huit vit du tourisme, le nombre des emplois directs créés par ce secteur a atteint 91 900 emplois en 200548(*), ce nombre reflète l'impact considérable du tourisme sur la création d'emploi. Ø L'alimentation du budget public : Le tourisme contribue aux revenus de l'Etat puisqu'il alimente l'assiette fiscale de l'Etat sous formes diverses. Avec une grande variété de taxes spécifiques (d'aéroport, d'obtention du visa, sur les hôtels et les restaurants, les services publiques, les casinos, la plaisance, l'entrée dans les spectacles, musées, sites archéologique et parc naturels, droit de chasser et de pêche...) venant s'ajouter à la fiscalité générale directe (sur les entreprises touristiques et les revenus salariaux). Le tourisme est un grand producteur de taxes et entraîne ainsi une amélioration des standards de vie de la communauté locale et tout le développement économique, régional et national. 2- La Tunisie face a ses concurents : Le mouvement de concentration des tours opérateurs (TO), qui proposent une palette de plus en plus diversifiée de destinations, associée à la baisse des prix du transport, a exacerbé la concurrence entre les destinations. Cette tendance est renforcée par l'essor des TIC dans le tourisme : au niveau mondial, ces transactions auraient dépassé les ventes des agences de voyage. Aussi, la Tunisie n'est pas seulement confrontée à la concurrence des autres pays méditerranéens mais doit faire face à la concurrence de toutes les destinations qui se situent dans sa gamme de prix. Toutefois, dans ce qui suit, on privilégiera la concurrence exercée par les autres pays méditerranéens, principalement la Turquie, l'Egypte et la Croatie , qui sont des destinations situées à moins de quatre heures des marchés centraux de l'Union européenne et puis on va démontrer cette concurrence mais aux niveaux des prestataires du tourisme de santé au Maroc, en Inde et en Tailande . Le tourisme de santé se développe et devient un véritable phénomène a lui-même, raison que certaines destinations touristiques admettent le fait que ce créneau porteur est le nouvel eldorado des touristes qui tentent de fusionner leurs vacances avec des soins corporels. Pour faire face a cette demande qui ne cesse de s'exprimer, la Tunisie doit étudier d'abord les comportements de ses concurents surtout sur le bassin méditerranéen. La Méditerranée a été l'une des premières destinations du tourisme de masse, d'abord du côté nord puis rapidement sur sa rive sud. Entre 1990 et 2003, les entrées de touristes au sud de la Méditerranée ont plus que doublé, de 17 millions à plus de 40 et cette progression a été plus rapide que celle du tourisme mondial : les entrées dans la région sont passées de 4 % (1990) à 6 % (2003) des entrées mondiales49(*). La Tunisie et la Turquie, en particulier, ont émergé au début de la décennie 1990 comme des destinations balnéaires concurrentes de l'Espagne et a la fin de cette décennie, la Croatie et la Turquie décollent. Depuis la crise de 2001 et la décision de laisser flotter la livre turque, la Turquie est en effet devenue une destination très bon marché et la principale concurrente de la Tunisie. Elle accueille également un nombre croissant de touristes russes et d'Europe centrale. Depuis 2002, l'Egypte a attiré davantage de touristes que la Tunisie. Cette destination, qui avait souffert des conséquences des attentats de Louxor (1997) et du 11 septembre 2001, a attiré une proportion plus importante de la clientèle du Moyen-Orient et par contre, les entrées au Maroc n'ont été que peu affectées par les attentats de Casablanca. Les appréhensions créées par le terrorisme au Sud ont sans doute contribué à la progression rapide du tourisme en Croatie. Cette destination, qui était une des destinations privilégiées des touristes allemands avant 1989, a connu un décollage accéléré depuis 2001. Dans ce contexte, et en dépit d'une progression assez régulière des entrées de touristes, la Tunisie subit un recul de sa part de marché parmi les destinations méditerranéennes. Parmi les destinations de la Méditerranée (hors UE), la part de marché de la Tunisie est passée de 20 % en 1998 à 14 % dix ans plus tard, alors que celles de la Turquie et de la Croatie ont augmenté : ces deux destinations de la rive nord ont accueilli en 2003 près de la moitié des touristes en Méditerranée (hors UE). Après les Etats-Unis et le Japon, les pays européens sont les plus grands consommateurs de services de tourisme50(*). Leur demande agrégée constitue le premier marché mondial. Les dépenses des touristes européens à l'étranger (hors prix du transport) sont évaluées par l'OMT pour 2002 à 180 milliards USD, dont la moitié par l'Allemagne (53) et la Grande Bretagne (40), loin devant la France (19), l'Italie (17), les Pays Bas (13), la Belgique (10) et l'Autriche.. En 2002, les sorties européennes atteignaient 400 millions de touristes, dont 122 millions vers l'Europe du Sud, 14 millions vers la Méditerranée orientale et 5,8 millions vers le Maghreb. La place des touristes européens au Sud de la Méditerranée ne doit pas faire oublier la croissance rapide du nombre de touristes en provenance du Moyen Orient, des PECO et de la Russie. Quelle est la place de la destination tunisienne dans la demande des plus grands émetteurs européens ? L'Allemagne est le premier émetteur européen de touristes. La plupart des vacanciers allemands quittent leur pays (70 %) et la grande majorité vise l'Europe (Espagne, Italie, Autriche, Grèce et France). Entre 1998 et 2004, le nombre de touristes allemands en Méditerranée a augmenté de près de 3 millions pour dépasser les 6 millions. Il a légèrement diminué en direction de l'Espagne. En Méditerranée, la part de marché de la Tunisie s'est effondrée, alors que l'on constate une forte hausse en Egypte et en Croatie : ces deux pays accueillaient plus de touristes allemands que la Tunisie en 2005. Le Royaume-Uni serait le second émetteur de touristes en Europe. La moitié des touristes anglais se rendent en Europe, et le Maghreb en accueille moins de 1 %51(*). Selon les données des pays hôtes, le nombre de touristes britanniques sur la rive sud de la Méditerranée a légèrement augmenté entre 1998 et 2002 (de 1,5 à 1,8 million), mais la région reçoit cinq fois moins de touristes anglais que l'Espagne. Le flux de touristes britanniques a augmenté en Turquie et en Egypte, mais il a diminué en Tunisie. Les Français prennent surtout leurs vacances en France, mais, si le nombre de leurs départs à l'étranger a peu varié depuis dix ans, ceux réalisés en dehors de l'UE ont augmenté de 3,8 millions en 1995 à 5,9 millions en 200552(*). En 2005, sur 17 millions de sorties, la Tunisie et le Maroc ont chacun attiré 3,8 % des Français (chiffres qui incluent les émigrés), soit davantage que la Grèce ou la Turquie53(*). Les séjours dans le Maghreb étant plus longs, la place de cette région est plus importante dans les nuitées des Français à l'étranger (11 %, soit 12,5 millions de nuitées). Les données des pays de destination font apparaître une progression de 1 million des entrées françaises en Méditerranée - aussi importante qu'en Espagne. la part de marché de la Tunisie a notamment augmenté . Les Français sont considérés comme les principaux consommateurs du tourisme de santé en Tunisie avec bien sur la hausse des prix des soins en France, les tarifs pratiqués en Tunisie surtout pour la chirurgie esthétique est beaucoup plus moins chers sans oublier le dépaysement total dans, l'un des meilleurs hôtels de la région : un package très spécial dont les Français ne peuvent pas y'resister. Les Italiens, autres consommateurs de proximité du tourisme tunisien, s'en détournent également progressivement. Alors que cette destination représentait environ un quart des flux italiens vers la région en 1998, la part de la Tunisie est inférieure à 20 % en 2005. La destination, alors que le nombre de touristes italiens en Croatie et en Turquie augmente depuis 2000. Les touristes suisses visitent surtout des pays limitrophes, 10 % prennent leurs vacances en Europe du Sud, 3 % aux Etats-Unis et moins de 2 % dans le Maghreb. La clientèle du Moyen Orient demeure très faible en Tunisie, en comparaison de son évolution en Egypte. La Tunisie a eu plus de succès auprès des touristes en provenance des PECO (238 000 entrées en 2005, soit une croissance de 50 % depuis 2001) et de Russie (73 000 entrées en 2003 ; un triplement en deux ans). Les profils nationaux examinés plus haut indiquent que la concurrence entre les pays méditerranéens est moins forte qu'il n'y paraît a priori. On observe en effet des préférences nationales qui se traduisent par des spécialisations assez marquées, à la fois par pays émetteur et par pays de destination. La Croatie, l'Egypte et la Turquie apparaissent par exemple comme les destinations privilégiées des Allemands et des Italiens, et dans une mesure moindre des Britanniques et des Russes, alors que Français et Espagnols se concentrent au Maghreb. En conséquence, la clientèle italo-allemande représente 57 % des entrées (sur la base de six pays) en Egypte et 85 % en Croatie, alors que Français et Espagnols réalisent 73 % des entrées au Maroc (tableau 10). Non seulement les pays méditerranéens attirent des clientèles d'origines différentes mais ils ne proposent pas la même offre. La Tunisie est une destination balnéaire, la Jordanie et le Maroc sont des destinations culturelles, l'Egypte et la Turquie sont des destinations balnéaires et culturelles. De plus, à l'intérieur d'un même pays, les objectifs des visiteurs diffèrent selon leur nationalité d'origine : l'Egypte et la Turquie sont des destinations balnéaires pour les Allemands et les touristes du Moyen Orient et davantage culturelles pour les Anglais et les Français. Enfin, les différences entre les pays portent également sur les gammes de prix : le prix d'une semaine en Tunisie est à peu près équivalent à celui d'une semaine en Turquie (ce sont souvent les mêmes tours opérateurs qui proposent ces deux destinations), alors que les dépenses moyennes des touristes sont supérieures au Maroc et en Egypte . Les hiérarchies des destinations en Méditerranée (2005 ; en milliers d'entrées) (tableau 10)