|

1

E.S.G.A.E

ECOLE SUPERIEURE DE GESTION

ET D'ADMINISTRATION DES

ENTREPRISES

BRAZZAVILLE

Arrêté d'agrément N°948 du 28

Septembre 1999

B.P :2339 Tél. 06 691 96

79 / 05 739 26 89

Site Web:

http://www.esgae.org

esgae@esgae.org

MEMOIRE

POUR L'OBTENTION DU DIPLÔME DE

MASTER

SPECIALITE: MANAGEMENT DES

FINANCES

THEME

FISCALITE DANS LE SECTEUR DES PME

AU CONGO : ENJEUX ET

PERSPECTIVES.

Présenté et soutenu publiquement par

:

Mr. Cyr Edmond et Mr. AHMAT

TIDJANI

ITOUA GAMBE Ousman Ismaïl

Sous la direction de :

Dr. Pierre N'GAKA et Mr. Jean

MOUFOUMOU TSOUMOU

Professeur associé à l'ESGAE Professeur

associé à l'ESGAE (Co-directeur)

Année

Académique : 2011- 2012

2

DEDICACE

Nous dédions ce modeste travail à nos parents

respectifs : ? AHMAT TIDJANI Ousman Ismaïl

A

Mon père: Ousmane Ismaîl et

à ma mère : Saadié Adoud

Mes frères et soeurs : Mouzamil Ousmane, Habib

Ousmane, Nadia Ousmane, Adoud Ousmane, Yassira Ousmane, Maîmouna Ousmane

;

Mes oncles et tantes: Abdoulaye Ismaîl, Mahamat

Amine Ismaîl, Ahmat Ismaîl, Habib Adoud, Souleymane Adoud,

Abderhamane Adoud, Brahim Adoud, Abdadjabar Adoud, Abdelhamid Ousmane,

Maîmouna Adoud, Makka Adoud.

? ITOUA Gambe Cyr Edmond

A

Mon père : ETOUA André et à

ma mère : ELIRA Edmonde

Mes frères et soeurs : Francky, Davia, Tatiana,

Leslie, Papy, Gloire, Andrea, Anrita, Amona.

Mes oncles et tantes : ELIRA Pelagie, ELIRA

Clémentine, ELIRA DOKIEKIAS Alexie, Paulin, Bob.

3

Remerciements

Ce mémoire est le fruit d'un dur labeur et n'aurait pas

connu de réalisation sans l'aide et le soutien de certaines

personnes.

Nous remercions sincèrement le Professeur Roger

Armand MAKANY, Directeur Général de l'École

Supérieure de gestion et d'Administration des Entreprises, pour nous

avoir permis de disposer un bon cadre d'études performant.

Nous remercions le Docteur Pierre NGAKA qui,

nonobstant ses charges horaires et en dépit de ses multiples

occupations, a bien voulu rendre disponible son temps pour la direction de ce

travail. Ces lignes sont pour nous, la traduction de notre incommensurable

redevance et remerciement.

Nos remerciements s'adressent également à tous

les membres du corps académique et professoral de l'ESGAE pour le savoir

et les connaissances scientifiques combien indispensables et nécessaires

reçus d'eux.

Nous remercions infiniment Monsieur Jean MOUFOUMOU

TSOUMOU professeur associé à l'ESGAE et inspecteur

principal des impôts et des domaines pour son apport à

l'élaboration de ce travail.

Nous remercions Mr Christian M'PARA pour ses

conseils et encouragements.

Nous remercions considérablement la famille

Ismaîl Abdoulaye et la famille Adoud Bahar

ainsi que la famille Itoua pour leur soutien tant

matériel que financier.

Nous remercions très sincèrement la famille

IBARA et particulièrement maman IBARA

Christine.

Nous sommes reconnaissants envers nos amis et condisciples

pour tout leur bienfait, et pour tout l'amour et l'amitié qu'ils nous

ont toujours témoignés. Nous citons entre autres : Ali

Ousmane, Hassib Djamal, Lamadine Mahamat Lamadine, Housni Youssouf, Mokonzi

Roland, Ondama Cervain, Bassissa Faustin, Madame Milandou Josephine, Bakala

Frederic, OMBERENOFIO Gladys.

Que tous ceux dont nous n'avons pas fait une mention

explicite, ne daignent nous en tenir rigueur, car aux uns et aux autres, nous

réitérons nos sentiments de gratitude.

4

LISTE DES ABREVIATIONS ET SIGLES

ACEP : Alliance de crédit et l'Epargne

pour la production

AU : Acte Uniforme

BEAC : Banque des États de l'Afrique

Centrale

BICA : Bénéfice Industriel

Commercial et Artisanal

BNF : Bénéfice Net Fiscal

CA : Chiffre d'Affaires

CAG : Chiffre d'Affaires Global

CAHT : Chiffre d'Affaires Hors Taxe

CF : Consommation Finale

CFE : Centre des Formalité des

Entreprises

CGI : Code Général des

Impôts

CMS : Crédit Mutuel du

Sénégal

CNSEE : Centre National de la Statistique et

des Etudes Economiques

CNSS : Caisse Nationale de

Sécurité Sociale

CNUCED : Conférence des Nations Unies

sur le Commerce et le

Développement

Cvar : Coefficient de Variation

D : Déduction

DGI : Direction Générale des

Impôts

DGID : Direction Générale des

Impôts et des Domaines

EIC : Entreprise Individuelle Congolaise

EIE : Entreprises Individuelles

Etrangères

EURL : Entreprise Unipersonnel à

Responsabilité Limité

FCFA : Franc de la Communauté Financière

Africaine/ Franc de la

Coopération Financière Africaine

5

FMI : Fonds Monétaire International

FNH : Fonds national de l'Habitat

IMF : Institution des Micro finances

IRPP : Impôt sur le Revenu des

Personnes Physiques

IS : Impôt sur les

Sociétés

ME : Moyenne Entreprise

ONECCA : Ordre National des experts Comptable

et Comptables Agréés

ONEMO : Office National D'Emploi et de la

Main d'oeuvre

P : Page

PAMECAS : Partenariat pour la Mobilisation de

l'Epargne et du Crédit au

Sénégal

PE : Petite Entreprise

PIB : Produit Intérieur Brute

PME : Petite et Moyenne Entreprise

PMI : Petite et Moyenne Industrie

PMU : Pari Mutuel Urbain

PVD : Pays en Voie de Développement

QF : Quotient Familial

R : Réintégration

RC : Résultat Comptable

RCCM : Registre du Commerce et du

Crédit Mobilier

RF : Résultat Fiscal

SA : Société Anonyme

SARL : Société à

Responsabilité Limité

SARLU : Société à

Responsabilité Limité Unipersonnelle

SCI : Sociétés Civiles

6

SCIEN : Système Congolais

d'Immatriculation d'Entreprise

SCIET : Système Congolais

d'Immatriculation d'Etablissement

SCS : Société en Commandite

Simple

SGA : Structure de Gestion

Agréée

SL : Solde de Liquidation

SNC : Société en Nom

Collectif

SP : Société de

Participation

SYSCOA : Système Comptable Ouest

Africaine

TA : Taxe d'apprentissage

TC : Taux de Croissance

TCG : Taux de Croissance Global

TCM : Taux de Croissance Moyen

TF : Taxe Forfaitaire

TSS : Taxe Spéciale sur les

Sociétés

TVA : Taxe sur la Valeur Ajoutée

UE : Union Européenne

UTA : Unité de Travail par An

VA : Valeur Ajoutée

7

|

Sommaire :

Introduction générale

|

.1

|

Partie I : Conceptions générales sur les PME,

procédure de création et les créneaux porteurs

Chapitre I : Conception générale sur les PME

...7

Section 1 : Définitions des PME 7

Section 2 : Les secteurs des PME 13

Chapitre II : Création et concept de créneaux

porteurs .16

Section 1 : Création et évolution des PME .16

Section 2 : Créneaux porteurs 24

Partie II : Fiscalité dans le secteur des PME : enjeux et

perspectives

Chapitre I : Conceptions générales sur la

fiscalité des PME au Congo 29

Section 1 : Définition des

concepts, rôles et objectifs de l'impôt et organisation de la

fiscalité

au Congo ..29

Section 2 : Fiscalité des PME 33

Chapitre II : Les enjeux et les perspectives de la

fiscalité dans le secteur des PME .36

Section 1 : Les enjeux 36

Section 2 : Les perspectives 45

Conclusion ...50

Liste des tableaux ...I

Bibliographie ...II

Annexes III

Table des matières IV

8

INTRODUCTION GENERALE

Dès les années 1960, l'industrialisation en

Afrique a été inscrite parmi les objectifs du

développement, mais l'option pour les grandes unités

industrielles n'a pas répondu aux attentes. Il devient donc

nécessaire de développer les PME capables de promouvoir

l'économie nationale et de donner une nouvelle impulsion.

Les PME font l'objet actuellement d'une étude

particulière dans la mesure où elles participent au

développement économique et social du pays. Ce sont des outils

les plus efficaces pour mobiliser la volonté et les capacités

créatrices humaines.

L'importance des PME vient du fait qu'elles sont dotées

d'un certain nombre d'atouts indispensables. Cette catégorie

d'entreprise peu capitaliste, mais dont la contribution à l'emploi est

intéressante, surtout dans un pays comme le Congo où le

problème du chômage tend à s'intensifier chaque

année, elles permettent de décentraliser les investissements, de

mobiliser l'épargne privée, par conséquent, favoriser la

régionalisation et enfin rationaliser la production par la diminution

des coûts qui permet l'amélioration de la concurrence de

l'économie sur les marchés étrangers.

Le Congo a dans le cadre du développement

économique et social misé entre autres priorités sur la

promotion des PME. A ce titre, les PME ont été identifiées

comme leviers essentiels en ce sens que les effets sur le reste de

l'économie en terme de création d'emplois, de diversification de

la production, d'utilisation des ressources productives locales et

réelles.

Les PME congolaises représentent un nombre important du

tissu économique des entreprises et ont offert un grand nombre d'emplois

à hauteur de 12.042 de 2005 à 20091. La charte des PME

approuvée par tous les partenaires au développement indique qu'en

matière de financement, il est envisagé de mettre en oeuvre une

démarche innovatrice avec les systèmes classiques d'accès

au crédit bancaire, mais aussi une implication importante du secteur de

la micro finance.

La loi n° 019/86 du 31 juillet 1986 instituant au Congo

des mesures propres à promouvoir les PME accorde une place de choix dans

la stratégie du développement économique et social

à celles-ci. L'article premier de cette loi stipule : « La

présente loi a pour objet d'instituer des mesures destinées

à favoriser la création, la promotion et le développement

des PME dont l'activité est de nature à contribuer au

développement économique et social du pays. Elle établi

à cet effet un régime particulier, accorde aussi bien aux PME

nouvelles qu'aux PME existantes répondant aux conditions de la

présente loi et la procédure d'attribution du label PME d'une

part et d'autre part, par voie d'agrément au régime douanier et

fiscal privilégié par le code des investissements ».

La fiscalité des PME est un sujet qui, pour plusieurs

raisons attire de plus en plus l'attention depuis quelques années dans

les pays tant développés qu'en voie de développement.

C'est ainsi que notre étude portant sur la fiscalité dans le

secteur des PME revêt un intérêt certain. L'éclosion

des PME par la création des zones franches autrement appelées

paradis fiscaux

1 Source : CNSEE (2005 à 2009)

9

permet à l'Etat d'augmenter ses recettes pour faire

face aux charges publiques. Enfin, la fiscalité à travers le code

général des impôts et le code des investissements

prévoit un certain nombre de mesures de nature à favoriser

l'investissement. Elles vont de la réduction pour l'investissement

à l'exonération totale ou partielle de certains impôts et

taxes en passant par l'exonération des plus-values lorsqu'elles sont

réinvesties.

L'intérêt des PME tient aussi à l'accent

qui est davantage mis sur l'influence potentiellement significative qu'elles

ont dans la promotion de l'innovation, de l'emploi et de la croissance, en

particulier le secteur des services et qui prend de l'importance dans les pays

tant développés qu'en voie de développement.

Notre thème comporte deux (02) objectifs :

Un objectif général :

? analyser la fiscalité dans le secteur des

PME. Des objectifs spécifiques :

? déceler l'impact de la fiscalité dans le

secteur des PME au Congo ;

? montrer les modes d'imposition appliqués dans

différentes catégories des PME ; ? envisager la

contribution des PME dans les recettes fiscales.

Durant nos recherches, plusieurs pistes ont été

explorées, mais aussi nous avons privilégié les ouvrages

traitant les questions portant sur la fiscalité des entreprises.

Selon Monsieur COZIAN M. (1992) : «

Toute la fiscalité des entreprises repose sur la comptabilité,

puisque le résultat imposable n'est autre chose que le résultat

comptable corrigé ».

Pour Monsieur HINAULT B. qui fut cinq fois

vainqueur du tour de France : « Quand je donne quatre coups de

pédales, il y en a trois (3) pour l'Etat et un (1) pour moi ».

Monsieur KLAUS HEINER R. (2012)

précise : « Le principal objectif de la réforme de fond de

la fiscalité des entreprises était d'abaisser le taux

d'imposition des entreprises ».

AURIOL E. et WALTER M.

(2005) pensent que : « Dans les pays tant développés qu'en

développement, le poids relatif au secteur des PME dans l'ensemble des

recettes fiscales est beaucoup plus faible que dans le PIB ou l'emploi

».

Le candidat socialiste Français FRANCOIS

HOLLANDE lors de la campagne présidentielle a

préconisé le 17 février 2012 une diminution du taux

d'imposition pour favoriser le secteur des PME ».

Pour Monsieur FONGANG D. (2001) : « La

PME ne bénéficie plus d'une protection de l'Etat à cause

du libéralisme mondial et s'expose ainsi à la féroce

concurrentielle internationale ».

10

Selon Monsieur BERNARDI S. (2001) : «

Les petites entreprises sont gérées principalement pour

satisfaire les besoins des consommateurs locaux identifiés dans un

espace géographique très limité ».

ALBERTO T. et COMBEMALE P. (2001) montrent

que : « La création des entreprises est d'abord le fait des

promoteurs qui fournissent le capital et dirigent l'entreprise ».

Selon messieurs KOTLER P. et DUBOIS B.

(2006), pensent que « les PME sont des entreprises qui

soutiennent le fonctionnement des grandes entreprises en leur offrant des

services de sous traitants, et peuvent également être des

intermédiaires dans les flux de l'entreprise ».

Dans le souci d'approfondir notre recherche portant sur la

fiscalité dans le secteur des PME, nous nous sommes permis de soulever

la problématique suivante :

- quel est l'impact de la fiscalité dans le

secteur des PME ?

- quels sont les différents modes d'imposition

dans le secteur des PME au Congo ? - quelle est la

contribution des PME dans les recettes fiscales?

Ces questions suscitent les hypothèses sous jacentes

suivantes :

- la fiscalité joue un rôle majeur dans le

secteur des PME. Elle peut être un facteur déterminant de la

promotion des PME ;

- la fiscalité appliquée aux PME permet à

l'Etat d'engranger des recettes. Elle peut aussi avoir un effet néfaste

sur les PME si la pression fiscale est trop forte.

Durant notre étude, nous avons rencontré un certain

nombre de difficultés. Il s'agit :

- de trouver des documents traitant de manière

groupée tous les concepts contenus dans le thème de recherche

;

- d'avoir des rendez-vous d'entretien avec des responsables

concernés.

A toutes ces difficultés s'ajoute

l'inaccessibilité de certains documents des services concernés du

fait de leur caractère confidentiel.

Pour arriver à un bon résultat, tout travail

scientifique doit utiliser des méthodes de recherche appropriées

afin de certifier les réponses aux conclusions dont il met à la

disposition de la science. Ainsi, le choix des méthodes et techniques

s'avère t-il donc important pour la démonstration, la recherche,

l'analyse et la vérification des buts poursuivis et dépend du

chercheur lui-même, de la nature et de l'importance du problème

qu'il veut résoudre. La nécessité de réunir des

informations dans le cadre de la réalisation et la rédaction de

notre mémoire nous a permis de faire recours à la méthode

objective et à la méthode analytique. La méthode objective

consiste à décrire de façon neutre et

méthodologique une réalité ou un phénomène

indépendamment des intérêts, des goûts et des

préjugés de celui qui effectue la description. La méthode

analytique consiste à décomposer une oeuvre, un

phénomène ou un fait en ces éléments essentiels

afin d'en saisir les rapports et de donner un schéma

général de l'ensemble. Avec ces méthodes, nous avons

utilisé un certain nombre de techniques. On peut citer entre autres :

11

? l'étude documentaire qui nous a permis de consulter une

série d'ouvrages, de mémoires, d'articles et de revues relatifs

à la fiscalité des PME;

? les entretiens directifs avec des spécialistes de la

fiscalité et des cadres de certaines administrations publiques tels que

l'ONEMO, la Direction générale de l'économie, le

Ministère des PME, le Ministère du plan et le Centre de

Formalité des Entreprises;

? les bibliothèques universitaires pour la consultation de

mémoires et de manuels ;

? les recherches sur internet qui nous ont véritablement

enrichies.

Notre travail comprend deux parties subdivisées chacune en

deux chapitres. La première partie porte sur l'approche

générale sur les PME, la procédure de leurs

créations et les créneaux porteurs.

Et enfin la deuxième partie, elle se focalise

essentiellement sur la fiscalité dans le secteur des PME :

enjeux et perspectives.

12

PARTIE I : Conceptions générales sur

les

PME, procédure de création et les

créneaux

porteurs

13

A l'échelle mondiale, l'importance des PME est encore

plus marquée. Une récente étude réalisée au

niveau mondial par la Conférence des Nations Unies sur le Commerce et le

Développement (CNUCED) a révélé que les PME

constituent environ 90% de l'ensemble des entreprises. Cette même

étude a révélé qu'elles sont à l'origine de

50% de production manufacturée et qu'elles jouent un rôle

très important dans le cadre de la promotion de l'emploi. Cette

première partie présente d'une manière synthétique

quelques éléments fondamentaux de nature à éclairer

la conception générale des PME ainsi que la procédure de

création et les créneaux porteurs de celles-ci.

14

Chapitre I : Conception générale sur les

PME

La plupart des études et recherches en matière

de développement économique mettent de plus en plus l'accent sur

la capacité potentielle des petites et moyennes entreprises (PME)

d'être un facteur de croissance économique. Les raisons en sont

pour l'essentiel, la souplesse de leur gestion, la rapidité de leur

création et leur capacité d'adaptation aux exigences d'un

environnement de plus en plus pressant. Cependant, les PME congolaises se

heurtent dans l'exercice de leurs activités à de multiples

contraintes liées notamment aux procédures administratives,

à la faiblesse et au cloisonnement du marché intérieur ou

encore à la difficulté de posséder des compétences

et des qualifications nécessaires. Autant des difficultés qui

menacent leurs performances économiques et financières. Celles-ci

exigent en vue de jouer pleinement leur rôle de création des

richesses, l'adaptation d'une stratégie adéquate et

cohérente en matière de promotion et d'assistance.

L'objet de ce chapitre se limite à la

présentation des différentes définitions et au rôle

des PME dans l'environnement économique et social du Congo.

Section 1 : Définitions des PME

Dans cette section, nous allons donner dans le premier

paragraphe les définitions des PME à travers le monde et au

second, nous allons présenter la définition et le rôle des

PME dans l'environnement économique et social au Congo.

1.1. Différentes définitions des PME

à travers le monde

La définition des PME pose un problème

épineux, elle a fait l'objet de plusieurs écrits et controverses

ainsi que plusieurs révisions. Mais toutes tentatives d'une

définition universelle ont été abandonnées au

profit des définitions élaborées en fonction des

conditions propres à chaque pays. On distingue deux types de

critères2: les critères quantitatifs et les

critères qualitatifs.

Les premiers visent principalement de cerner l'aspect

représentatif de la taille, parmi eux, nous trouvons : l'effectif des

employés, le chiffre d'affaires, la valeur ajoutée, la part du

marché, les investissements, le bénéfice, le capital

social, la surface occupée, la capacité de production, etc.

Cependant les deuxièmes sont utilisés pour compléter les

premiers mais aussi pour donner aux PME une image fidèle puis qu'ils

renseignent sur leurs structures internes, leurs organisations et leurs

méthodes de gestion.

Avant d'aborder la définition telle qu'elle se pose au

Congo, il nous paraît opportun de faire un survol sur les

définitions adoptées ailleurs, et cela non pas pour faire une

comparaison ce qui serait à nos yeux une aberration mais pour

démontrer que derrière toute définition se cache en fait

des réalités et des stratégies très

différentes.

2Synthèse : Bouzid A. PME et stratégie

du développement au Maroc, Ed.1997. p21

A- Les PME dans les pays industrialisés

La définition des PME dans les pays

industrialisés se base sur les critères différents et

très diversifiés, ceci reflète la pluralité des

objectifs à réaliser sur les plans économiques et

financiers, néanmoins, le critère retenu reste celui de

l'effectif des employés dans l'unité de

production3.

1. Les PME aux USA

Les Etats Unis d'Amérique retiennent plusieurs

critères à savoir l'emploi, la taille et le chiffre d'affaires.

Les PME représentent plus de 99,5% des entreprises qui exportent

directement les marchandises à l'étranger et contribuent pour une

bonne part non seulement à la croissance économique mais aussi

à la création d'emploi (53% d'emploi sont crée par les

PME).

D'après le « Small Business Administration

», les PME sont celles qui emploient moins de 500 salariés, mais ce

seuil est porté à 1.500 dans l'industrie manufacturière.

Le chiffre d'affaires annuel doit être inférieur à 50

millions de dollars dans les services, à 13.5 millions de dollars dans

le commerce et à 17 millions de dollars dans la

construction4.

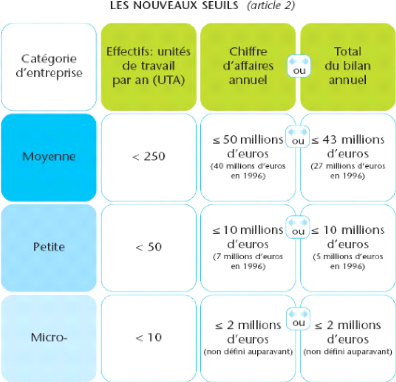

2. Les PME à l'Union Européenne

(UE)

« Les PME sont des entreprises qui occupent moins de 250

salariés et dont le chiffre d'affaires annuel n'excède pas 50

millions d'euros ou le total des bilans n'excède pas 43 millions

d'euros5 ». Cette nouvelle définition distingue trois(3)

catégories d'entreprises différentes ; cette distinction est

nécessaire pour obtenir une image claire de la solution

économique des entreprises et exclure celles qui ne sont pas les

véritables PME comme retrace le tableau suivant :

Tableau n°1 : Catégories

d'entreprises à l'Union Européenne

15

3Bouzid A. (1997) « PME et stratégie du

développement au Maroc » in

www.memoire.online.com

4Ali E. (2009) « Financement des PME au Maroc » in

www.memoire.online.com

5Extrait de l'article 2 de l'annexe à la

recommandation 2003/361 CE

16

Source :

http://ec.europa.eu/entreprise/entreprise_policy/sme_definition/sme_user_guide_fr.pdf

B. Les PME dans les pays en voie de développement

A l'instar des pays développés, les PME dans les

pays en voie de développement (PVD) forment l'ossature du secteur

privé. Leur contribution au processus du développement est vitale

car elles sont d'importantes pourvoyeuses d'emplois ; 90% des entreprises sont

des PME et elles représentent entre 50 et 60% des emplois voir

même 80% dans certains pays. Elles assurent une meilleure allocation des

capacités productives, leur développement s'affirme aussi comme

un axe majeur de lutte contre la pauvreté et permet la réduction

des écarts et disparité économique entre les villes et les

campagnes6.

Il ressort des critères fixés par les PVD pour

la délimitation des PME que la priorité est donnée

à l'emploi. En effet, le maximum demandé par les PVD, ne

dépasse pas 199 salariés alors que dans les pays

industrialisés où la main- d'oeuvre fait défaut avance

jusqu'à 1.500. Logiquement c'est l'inverse qui devrait se produire, ceci

est expliqué par le haut niveau d'industrialisation et de technologie de

ces pays et par la faiblesse des capitaux dans les PVD.

6 Small Business Administration

17

En Afrique, le forum de Cotonou7 a fait le constat

selon lequel une « définition formelle de la PME qui permettrait

son identification et sa reconnaissance par l'environnement et qui pourrait

servir de base pour des politiques et des stratégies nationales et

régionales ainsi que pour des partenariats, soit n'existe pas, soit

n'est pas complète, soit est trop large et englobe toutes les

entreprises, soit manque d'harmonisation ». Il a été

recommandé pour la définition de la PME l'utilisation d'un

critère dominant, celui des effectifs, auxquels pourront s'ajouter des

indicateurs supplémentaires distinctifs, suffisamment neutres,

transversaux et opérationnels, qui permettent de reconnaître les

PME dans leur globalité et leur diversité afin de mieux concevoir

des politiques sélectives de promotion, tant au niveau national que

régional.

1. Les PME au Cameroun

Au Cameroun, il n'existe pas une définition officielle

et harmonisée de la PME comme ailleurs. L'une des difficultés

concernant la définition du concept est d'en dessiner un contour

précis qui rend compte de la spécificité du contexte

socio-économique. Plusieurs approches sont proposées par les

institutions engagées dans la promotion ou le financement des PME. En

général, les PME désignent les entreprises de taille

modeste. Elles évoluent en parties dans l'informel.

Dans une étude réalisée pour la

formulation d'un Plan Directeur de Développement des PME au Cameroun, la

Japan International Cooperation Agency définit la PME comme « une

entreprise de moins de 150 employés, en excluant les filiales

d'entreprises étrangères, les entreprises étatiques, les

entreprises issues de la privatisation d'anciennes entreprises

étatiques

»8.

Selon la BEAC, une PME est une entreprise dont :

- le montant des fonds propres est inférieur à 100

millions de FCFA ;

- le chiffre d'affaires n'excède pas 500 millions de FCFA

;

- les encours de crédits de caisse à court terme

sont plafonnés à 100 millions de FCFA.

Selon le Ministère en charge du Commerce, sont

considérées comme PME, les entreprises qui remplissent les

conditions suivantes :

- participation des camerounais ou d'une personne morale de

droit privé camerounais au capital social, à concurrence de 35%

au moins ;

- coût de création de l'emploi estimé

à 5 millions de FCFA ;

- investissements cumulés inférieurs à 1,5

milliards de FCFA9.

Bien que la définition de la PME varie d'un continent

à l'autre, les entreprises appartenant à cette catégorie

comportent des caractéristiques spécifiques communes, à

savoir :

7Le forum international sur la PME

en Afrique tenu au Cotonou du 03 au 05 mai 2005 qui a regroupé les pays

de l'Afrique de l'ouest et ceux de l'Afrique centrale.

8Rapport final de l'étude de formulation du

Plan Directeur de Développement des PME au Cameroun par la Japan

International Cooporation Agency (JICA), août 2007.

9Document des stratégies de

développement des PME, MINPMEESA, octobre 2008.

18

- une petite taille ;

- une forte proximité des acteurs dans un réseau

régional ;

- un système d'information interne simple et de plus en

plus formalisé ; - une capacité d'innover rapidement pour

s'adapter au marché.

Une proximité entre patron et employés se

traduit par une structure plate et des niveaux hiérarchiques

réduits.

2. Les PME au Sénégal

Selon la charte des PME au Sénégal, ce concept

englobe la Petite Entreprise (PE) et la Moyenne Entreprise (ME).

La Petite Entreprise est caractérisée par :

- un effectif compris entre un (1) et vingt (20)

employés, la tenue d'une comptabilité allégée ou de

trésorerie certifiée par la structure de gestion

agréée (SGA) selon le SYSCOA ;

- un chiffre d'affaires annuel hors taxe n'atteignant pas les

limites suivantes prévues dans le cadre de l'impôt soit :

? 50.000.000 FCFA pour les Petites Entreprises qui effectuent

des opérations de livraisons de biens ;

? 25.000.000 FCFA pour les entreprises qui effectuent des

opérations de prestations de services ;

? et 50.000.000 FCFA pour les entreprises qui effectuent des

opérations mixtes telles que définis par les textes relatifs

à l'impôt.

La Moyenne Entreprise répond quant à elle aux

critères suivants :

- un effectif inferieur ou égal à deux cent

cinquante employés (250) ;

- la tenue d'une comptabilité selon le système

normal en vigueur au Sénégal (SYSCOA) et certifiée par un

membre inscrit à l'ordre national des experts comptables et comptables

agréés (ONECCA) ;

- un chiffre d'affaires annuel hors taxe inferieur à un

milliard.

Il faut noter que la qualité de PME est

attribuée sur demande expresse de l'entreprise, si elle répond

aux conditions relatives à sa classification. Cette qualité

attribuée pour une durée de cinq (5) ans peut être

retirée à l'entreprise après constatation de non-respect

des engagements ou en cas de fraude avérée.

Les PME étant à des niveaux de

développement et d'activités différents, un schéma

a été proposé les classant en trois catégories :

- catégorie 1 : celles qui sont en création dans

des créneaux porteurs mais dont les promoteurs n'ont pas à

proprement parler d'expérience antérieure.

- catégorie 2 : celles qui existent mais sont de plus

petite taille et qui reposent sur un savoir-faire de leurs promoteurs mais dont

le potentiel de croissance est relativement limité.

- catégorie 3 : celles qui sont en développement

et qui ont déjà atteint un niveau d'activité plus

important avec des perspectives de développement, une vision claire des

dirigeants, etc.

19

1.2. Définition et rôle des PME dans

l'environnement économique et social du Congo

A- Définition

Avant de définir les PME, il est nécessaire de

remonter l'historique de celles-ci.

Les PME sont des entreprises structurées, notamment

dans le secteur des services (boulangeries, restaurants, pharmacies,

distributions des biens importés) ou des petites unités de

production (peintures, yaourts ou jus de fruits). Certaines appartiennent

à des étrangers mais la plupart émane des nationaux.

L'initiative des promotions de secteur privé remonte aux années

quatre vingt (80) par la création d'un ministère des PME.

Au terme de la loi n° 019/86 du 31 juillet 1986 en son

article 2 est considérée comme PME celle qui :

- est inscrite suivant sa nature au registre du commerce ou

au registre des activités non commerciales;

- dispose d'un compte bancaire ;

- tient une comptabilité conformément au

régime prévu par la législation en vigueur ;

- emploi 5 à 19 salariés immatriculés

à la CNSS, pour la petite entreprise et de 20 à 99

salariés pour la moyenne.

La petite ou moyenne entreprise peut être

constituée sous forme individuelle, coopérative ou

sociétaire. Ses capitaux peuvent être d'origine mixte ou

publique.

Au sens de l'article 3, la même loi est applicable

à l'ensemble des secteurs économiques et sociaux, notamment :

- au secteur primaire : produit sans transformation dans les

domaines de l'agriculture, de l'élevage, de la pèche, de la

foret, des mines et carrières ;

- au secteur secondaire : transformation des matières

premières, bâtiment et travaux publiques ;

- au secteur tertiaire : commerce, tourisme, service, conseil et

profession libérale.

Cette définition énonce les conditions que doit

remplir un entrepreneur pour exercer son métier. Elle ne permet ni

d'identifier la réalité d'une PME au Congo ni de la

caractériser.

B- Rôle des PME dans l'environnement

économique et social du Congo

Dans une économie en voie de développement comme

celle du Congo, la PME occupe une place de grande importance en vue de sa

participation efficace à la promotion de dimension sociale et du

développement économique.

1. PME facteur de croissance

économique

Selon les statistiques révélées par la

Direction Générale de l'économie, la PME est

présente dans tous les secteurs d'activité économique avec

un taux de 85% : l'industrie, l'artisanat, le commerce et enfin les secteurs

qui englobent le tourisme, les communications, le transport,

20

les services financiers. La participation des PME dans la

création de la valeur ajoutée globale est de 85%10.

2. PME Moteur de développement régional et

base d'équilibre économique

Un développement économique

équilibré pour une nation n'est atteint que lorsque chaque

citoyen peut disposer des moyens de faire carrière dans sa région

ou dans sa localité sans être dans l'obligation de s'expatrier

vers quelques grands centres urbains. Cet objectif qui est celui de toute

politique d'aménagement du territoire ne peut être atteint qu'avec

le concours actif des PME dont l'intégration à un tissu

économique préexistant est plus facile que celle de la grande

entreprise.

3. PME facteur de promotion sociale

Si auparavant, le rôle de l'entreprise était

limité à la simple production des biens et services pour

réaliser un profit et par conséquent, participer à la

croissance économique nationale. Le nouveau concept de

développement durable met à sa charge des nouvelles

responsabilités vis-à-vis de son environnement notamment social

et écologique.

En effet, pour s'inscrire efficacement dans le processus de

développement, les entreprises d'aujourd'hui doivent prendre en compte

d'autres objectifs dans leurs stratégies, en plus de l'efficacité

économique pour être un " bon citoyen " qui est socialement

responsable. Le principe de responsabilité sociale définit

l'entreprise comme une communauté de recherche des profits qui ne doit

pas occulter l'engagement social et environnemental. Ce principe encourage une

éthique et un souci que doit avoir l'entreprise volontairement et

l'oriente aux bonnes relations avec ses employés, clients,

médias, Etat, société civile au-delà de la

législation existante.

Dans une économie en voie de développement comme

celle du Congo, la PME occupe certainement une place de grande importance en

vue de sa participation efficace à la promotion de dimension sociale.

Section 2 : Les secteurs des PME

En dépit de tout ce que renferme la définition

de la PME, nous pouvons faire une classification en deux grands groupes des

PME. Il s'agit des PME agissant en conformité avec la

réglementation dans le paragraphe 1 et celles exerçant leurs

activités dans le secteur informel dans le paragraphe 2.

2.1. Les PME dans le secteur formel

Elles constituent un point important dans le dynamisme de

l'économie congolaise du fait qu'elles engendrent de l'innovation et de

la créativité dans leurs secteurs d'activités. Elles

jouent un rôle essentiel au niveau de la promotion viable et de la

création d'emplois en participant très fortement au

développement social, culturel et environnemental. Ces entreprises

peuvent bénéficier de mesure de facilité en ce qui

concerne leur financement et doivent respecter les clauses contractuelles.

Elles doivent être en règle avec l'administration fiscale, assurer

une transparence totale dans la production des documents de gestion,

répondre

10 Direction Générale de l'Economie (2010)

21

aux principes de gouvernement d'entreprise,

bénéficier des mesures d'aide et de soutien. Pour ces

entreprises, la tenue d'une comptabilité régulière et

fiable est fortement requise et elles ont l'obligation de laisser auditer leurs

comptes par un expert. Elles sont plus productives mais les charges fiscales

augmentent considérablement les coûts qui conduisent aux

difficultés à conquérir la part du marché de leurs

concurrentes informelles. Dans la plupart des pays en développement, il

est coûteux d'intervenir dans le secteur formel. Le poids de la

fiscalité est souvent extrêmement lourd (cercle vicieux dû

au petit nombre d'entreprises formelles assujetties à l'impôt). La

création d'une entreprise est un processus long et dure 160 jours au

Congo alors que cela prend à peine trois jours dans d'autres

pays11. La réglementation et les exigences de

l'administration publique sont complexes et les coûts de la

formalité sont élevés.

2.2. Les PME dans le secteur informel

Ces types d'entreprises évoluent dans la plupart des

cas en Afrique subsaharienne en général et au Congo en

particulier. Force est de constater qu'au Congo les unités s'activant

dans le secteur dit informel se sont multipliées et ont une importance

déterminante dans divers secteurs de l'économie. La

difficulté de ces entités provient du fait qu'elles produisent

généralement sur la base des avances reçues de leurs

clients, ce qui constitue une entrave puisqu'elles ne permettent pas de faire

des projections optimales des opérations de fabrication et d'atteindre

à travers des circuits de vente, un marché autre que celui

caractérisé par une proximité géographique. Ces

entreprises souffrent de la concurrence des produits étrangers. Le

comportement des consommateurs crée une diminution du chiffre d'affaires

de ces entreprises mais s'explique par la qualité médiocre des

produits fabriqués et le manque d'innovation. Les PME du secteur

informel peuvent réduire leur prix car elles échappent aux

obligations fiscales ou s'abstiennent d'appliquer les autres règlements.

La défaillance dans l'application des textes règlementaires

permettent aux PME de ce secteur de poursuivre leurs activités et

s'opposent à ce que les PME du secteur formel productif parviennent

à leur dimension optimal. Par ailleurs, les travailleurs du secteur

informel ne bénéficient pas des mêmes droits et des

mêmes protections que celles du secteur formel12.

Quant aux consommateurs qui ne peuvent acheter que des biens

inférieurs par leurs normes de qualité et de

sécurité, ils ne disposent pas de la gamme de choix ni ne

bénéficient des prix qui leur sont proposés dans le

marché de consommation véritablement concurrentiel. Les

entrepreneurs n'ont souvent guère d'avantages à s'orienter vers

le secteur formel. Si les entreprises formelles des pays

développés peuvent mobiliser des capitaux en hypothéquant

leurs avoirs, la chose est souvent impossible dans de nombreux pays en

développement où le régime des hypothèques

présente des faiblesses et où les banques sont peu

disposées à consentir des prêts aux petits entrepreneurs.

En théorie, le passage au secteur formel devrait ouvrir les

marchés extérieurs aux entreprises, mais la

médiocrité de l'infrastructure locale et l'abus de

l'administration douanière limite les opportunités. Quant

à la législation sur la faillite qui protège les acteurs

du secteur formel dans les pays développés, elle est souvent

inefficace dans les pays en développement où ces acteurs se

trouvent exposés à des risques plus grands (du fait de leur

visibilité accrue) que s'ils étaient restés dans le

secteur informel.

En résumé nous pouvons dire ainsi : Les PME sont

généralement des moteurs de la création d'emploi, des

pépinières d'innovation et d'esprit d'entreprise. En augmentant

le nombre d'acteurs et par l'exercice de la concurrence, elles peuvent

accroître le rendement, contribuer à la croissance et favoriser le

développement économique.

11 Tosolola, bulletin d'information de la Banque mondiale au

Congo janvier/février 2012-N° 002 p.15

12 HAROUNA D. (2008) in www. Sénégal-

Entreprises.net

22

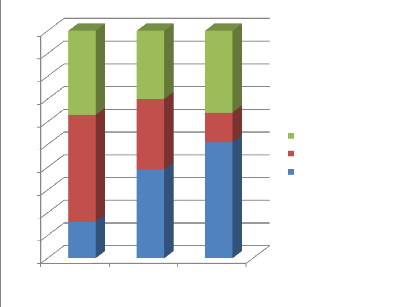

Les recherches récentes indiquent en effet que, la

croissance économique des pays pauvres s'accompagne d'un accroissement

plus que proportionnel de la part des PME formelles. La part de ces PME dans

l'emploi et le PIB est d'environ 17 % à 30 % dans les pays à

faible revenu, mais s'établit aux environs de 50 % à 60 % dans

les pays à revenu élevé. En fait, dans les pays riches,

les activités informelles sont considérablement réduites

et les activités des PME sont considérablement accrues.

Tableau n°2 : PME par secteur

d'activités (en pourcentage)

|

Pays

Secteur d'activité

|

pays à bas revenu

|

pays à revenu moyen

|

pays à revenu élevé

|

|

PME du secteur formel

|

16

|

39

|

51

|

|

PME du secteur informel

|

47

|

31

|

13

|

|

Autres entreprises

|

37

|

30

|

36

|

100%

40%

90%

80%

70%

60%

50%

30%

20%

10%

0%

pays à bas revenu

pays à revenu moyen

pays à revenu élevé

Autres entreprises

PME du secteur informel PME du secteur formel

Source : Ayyagari, Beck et Demirguc-Kunt (2003)

A travers ce graphique nous pouvons relever 3 cas :

? dans les pays à bas revenu : le pourcentage des PME

évoluant dans le secteur informel est très élevé

que celles du secteur formel ;

? dans les pays à revenu moyen : le pourcentage des PME

du secteur formel est important par rapport à celles du secteur informel

;

? dans les pays à revenu élevé : le

pourcentage des PME du secteur formel est très élevé que

celles exerçant dans le secteur informel.

23

Chapitre II : Création et concept de

créneaux porteurs

L'existence d'une entreprise est toujours

nécessairement précédée par l'accomplissement d'un

certain nombre de formalités. C'est ainsi que dans la première

section, nous allons montrer la procédure de création et

l'évolution des PME et dans la deuxième section, nous

élucidons le concept des créneaux porteurs.

Section 1 : Création et évolution des

PME

Cette section comporte deux paragraphes. Le premier

évoque la création des PME et le second parle de leurs

évolutions pour la période de 2005 à 2009.

1.1. Création des PME

A. Présentation

La création d'une entreprise en République du

Congo a été facilitée par la mise en place du centre des

formalités des entreprises (CFE) qui joue un rôle de guichet

unique et sert d'interface avec toutes les administrations impliquées,

dans le but de réduire les délais et les coûts

nécessaires aux formalités.

Elle se matérialise par l'immatriculation de

l'entité au Centre National de la statistique et des Etudes Economiques

(CNSEE) qui délivre les certificats d'immatriculation d'entreprise

(SCIEN) et d'établissement (SCIET) conformément à la loi

n°27/82 du 7 juillet 1982 sur la statistique.

B. Sources et méthode

Les données sont obtenues à la suite de

l'exploitation par le CNSEE des dossiers en provenance des guichets uniques des

centres de formalités administratives des entreprises (CFE) de

Brazzaville et Pointe Noire, et des directions départementales de la

statistique.

C. Procédure

La procédure est la suivante :

- remplir le formulaire unique de création d'entreprise ou

de déclaration d'activité ;

- joindre les pièces justificatives légales. Il ne

pourra pas être exigé d'autres pièces pour les professions

non réglementées.

Pour les nationaux exerçant à titre

individuel

- l'original de la carte d'identité ou toute autre

pièce en tenant lieu, ainsi que deux (02) photocopies ou deux copies de

ces documents certifiés conformes par le CFE ;

- trois (03) photos d'identité.

Pour les nationaux exerçant à titre

sociétaire Aux pièces exigées ci-dessus, joindre

également :

24

Quatre (04) copies de statut notarié avec mention du

mandataire ou à défaut le procès verbal de

l'assemblée générale le désignant.

Pour les étrangers originaires de la CEMAC

exerçant à titre individuel

- original des documents prouvant la régularité

de séjour en république du Congo, ainsi que deux (02) photocopies

ou deux (02) copies de ses documents conformes par le CFE ; - trois (03) photos

d'identité ;

- un (01) récépissé d'ouverture d'un

compte bancaire au Congo et l'engagement à y effectuer les transactions

financières.

Pour les autres étrangers qui doivent

obligatoirement se constituer en société, présenter

également :

- l'original des documents prouvant la

régularité du séjour en République du Congo, ainsi

que deux (02) photocopies ou deux (02) copies de ses documents conformes par le

CFE ;

- trois (03) photos d'identité ;

- quatre (04) copies de statut notarié avec mention du

mandataire ou à défaut le procès verbal de

l'assemblée générale le désignant ;

- un contrat de bail commercial comportant

éventuellement une clause suspensive concernant la régularisation

administrative de l'entreprise ainsi qu'une copie certifiée conforme par

le CFE.

Joindre le montant des frais réglementaire selon la

tarification en vigueur

NB : conformément à la loi, le

greffier du tribunal de grande instance procédera au contrôle

à postériori des déclarations concernant notamment

l'état civil et le casier judiciaire. Toute fausse déclaration

rendra passible des peines prévues par la loi.

D. Constitution d'une

société

Selon l'article 101 de l'acte uniforme de l'OHADA : toute

société est constituée à compter de la signature de

ses statuts. Avant son immatriculation, l'existence de la société

n'est pas opposable aux tiers. Néanmoins ceux-ci peuvent s'en

prévaloir.

1. Forme juridique

Les formes juridiques des entreprises industrielles et

commerciales en vigueur actuellement en République du Congo ont

été établies le 1er janvier 1998 suivant les

règles de l'OHADA.

Une fois le choix de la forme juridique effectué, il

faut réaliser les actes et formalités nécessaires à

la constitution de cette société.

Tableau n°3 : PME selon les

critères de l'OHADA

18

|

SOCI-

ETES

|

CAPITAL

MINIMUM

|

DROITS

SOCIAUX

|

VALEUR

NOMINALE

|

NOMBRE

MINIMAL

D'ASSOCIES

|

RESPONSABI-LITE

|

APPORTS

|

DIRIGEANT

|

COMMISSAIR

E AUX

APPORTS

|

COMMISSAI

RE AUX

COMPTES

|

|

SA

|

10.000.000

FCFA (sans

appel public

à

l'épargne)

ou

(100.000.00

0 FCFA

avec appel

public

à

l'épargne)

|

Actions

|

10.000 FCFA

|

01 (cas de SA

unipersonnelle),

sinon

02

|

Limitée

aux

apports

|

Numéraire

ou nature

|

PDG, PCA et

DG (si conseil

d'administratio

n)

ou AG (si pas

de conseil

d'administratio

n)

|

En cas d'apport en nature

|

obligatoire

|

|

SARL

|

1.000.000

FCFA

|

parts

sociales

|

5.000 FCFA

|

01 (cas de SARL

unipersonnelle),

sinon

02

|

limitée aux

apports

|

En cas

d'apports en

nature

|

gérant

|

en cas d'apports

en nature

|

obligatoire si

le capital est

supérieur

à

10.000.000

FCFA ou si le

CA mensuel

est supérieur

à

250.000.000

FCFA.

|

|

SCS

|

néant

|

parts

sociales

|

néant

|

02

|

limitée aux

apports

|

en

numéraire,

en nature ou

en

industrie

(pour les

commandités

seulement)

|

gérant

|

non obligatoire

|

non

obligatoire.

|

|

SNC

|

néant

|

parts

sociales

|

néant

|

02

|

limitée aux

apports

|

en numéraire, en nature ou en

industrie

|

gérant

|

non obligatoire

|

non

obligatoire

|

|

SP

|

Néant

|

parts

sociales

|

néant

|

02

|

indéfinie et solidaire des engagements des

associés

|

en numéraire, en nature ou en

industrie

|

Administrateur

Générale

|

non prévu

|

non prévu

|

Source :nousmemes

2. 19

Dénomination

L'acte uniforme de l'OHADA à son article 14 stipule :

« toute société est désignée par une

dénomination sociale qui est mentionnée dans ses statuts ».

Elle est libre dans certaines limites.

Par exemple l'utilisation de certains termes est

règlementée ou interdite.

En outre, la dénomination choisie peut être

déjà la propriété d'une personne physique ou morale

qui a effectué les démarches de protection. Pour ne pas avoir des

mauvaises surprises ultérieures, il est conseillé d'effectuer au

minimum une recherche d'antériorité sur le nom choisi afin de

vérifier qu'il n'a pas été déposé au

RCCM.

Tableau n°4 : Actes à

rédiger

ACTES A REDIGER

|

SARL

|

EURL

|

SCS

|

SAU

|

Sté Civile

|

SNC

|

Statuts de constitution

|

X

|

X

|

X

|

X

|

X

|

X

|

Etat des actes accomplis pour la société

en formation

|

X

|

X

|

X

|

X

|

X

|

X

|

Lettre(s) d'avertissement au(x) conjoint(s) commun(s)

en biens

|

X

|

X

|

X

|

X

|

X

|

X

|

Lettre d'autorisation du (des) conjoint(s) commun(s)

en biens

|

X

|

X

|

X

|

X

|

X

|

X

|

Lettre de convocation des associés à la

signature des statuts

|

X

|

|

X

|

|

X

|

X

|

Pouvoir spécial pour la signature des statuts

(le cas échéant)

|

X

|

|

X

|

|

X

|

X

|

Acte de nomination du (des)

gérant(s)

|

X

|

X

|

|

|

X

|

X

|

Acte de nomination des premiers

contrôleurs

|

|

|

X

|

X

|

|

|

Acte de nomination des premiers représentants

légaux

|

|

|

X

|

X

|

|

|

Acte de nomination du représentant permanent

(le cas échéant)

|

|

|

X

|

X

|

|

|

|

Source : CFE

3. Pièces à fournir au guichet unique :

demande d'autorisation d'exercice pour les personnes morales (SNC, SARL, SARLU,

SAU)

- deux copies (02) certifiées conformes ;

- deux (02) exemplaires de la déclaration de

régularité et de conformité, ou de la

déclaration

notariée de souscription de versement du capital ;

- deux (02) exemplaires de la liste certifiée conforme de

gérant, administrateur ou associé

tenu indéfiniment responsable ou ayant le pouvoir

d'engager la société ;

- deux (02) extraits de casier judiciaire des personnes

visées à l'alinéa ci-dessus ou tout

autre document en tenant lieu ;

- la déclaration de la dénomination sociale ;

- deux (02) copies de récépissé d'ouverture

d'un compte dans une banque locale ;

- le programme d'investissement, de création d'emplois et

un compte d'exploitation

prévisionnel sur les trois premières années

;

20

- le programme de protection de l'environnement lié

à l'activité exercée, le cas échéant ; - le

programme d'équipement garantissant le respect des normes de travail le

cas échéant ; - le titre des propriétés ou contrat

de bail justifiant l'implantation du siège de la

société.

1.2. Evolution des PME de 2005 à 2009

A- PME par département

Par rapport aux informations recueillies au CNSEE sur

l'évolution des PME, nous allons analyser les tableaux ci après

:

Tableau n°5: Evolution du nombre

d'entreprises créées par département de 2005 à

2009

Département

Kouilou Niari Lékoumou Bouenza Pool

Plateaux Cuvette Cuvette ouest Sangha Likouala

Brazzaville

TOTAL

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

373

|

473

|

370

|

326

|

88

|

|

52

|

75

|

62

|

21

|

40

|

|

2

|

9

|

1

|

2

|

2

|

|

27

|

53

|

38

|

13

|

19

|

|

0

|

1

|

2

|

1

|

1

|

|

1

|

2

|

1

|

0

|

1

|

|

2

|

6

|

16

|

7

|

2

|

|

1

|

9

|

8

|

1

|

0

|

|

27

|

22

|

3

|

0

|

0

|

|

49

|

31

|

13

|

21

|

1

|

|

1752

|

2519

|

2080

|

1716

|

1700

|

|

2286

|

3200

|

2594

|

2108

|

1854

|

Source : CNSEE

Tableau n°6 : Variation du nombre

d'entreprises créées par département

|

Département

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Kouilou

|

0

|

27%

|

-22%

|

-12%

|

-73%

|

|

Niari

|

0

|

44%

|

-17%

|

-66%

|

90%

|

|

Lékoumou

|

0

|

350%

|

-89%

|

100%

|

0%

|

|

Bouenza

|

0

|

96%

|

-28%

|

-66%

|

46%

|

|

Pool

|

0

|

0%

|

100%

|

-50%

|

0%

|

|

Plateaux

|

0

|

100%

|

-50%

|

-100%

|

0%

|

|

Cuvette

|

0

|

200%

|

167%

|

-56%

|

-71%

|

|

Cuvette ouest

|

0

|

800%

|

-11%

|

-88%

|

-100%

|

|

Sangha

|

0

|

-19%

|

-86%

|

-100%

|

0%

|

|

Likouala

|

0

|

-37%

|

-58%

|

62%

|

-95%

|

|

Brazzaville

|

0

|

44%

|

-17%

|

-18%

|

-1%

|

Source : nous mêmes

21

Le tableau n°6 issu du tableau n°5, nous montre les

différentes variations des PME par département. Il en ressort

:

- dans le département du Kouilou, il y a augmentation

de 27% en 2006 et une récession successive de 22% en 2007, 12% en 2008

et 73% en 2009 ;

- dans le Niari, en 2006, il y a une croissance de 44%, une

diminution consécutive de 17% en 2007, de 66% en 2008 et en 2009 il y a

une augmentation de 90% ;

- dans la Lékoumou, on constate une forte augmentation

de 350% en 2006, une baisse importante de 89% en 2007, une augmentation de 100%

en 2008 et en 2009 il n'y a pas eu création ;

- dans le département de la Bouenza, il y a une

augmentation de 96% en 2006, une diminution de 28% en 2007, 66% en 2008 et une

augmentation en 2009 de 46% ;

- dans le département du pool, il n'y a eu aucune

création en 2006, en 2007 une forte augmentation à hauteur de

100%, une diminution importante de 50% en 2008 et en 2009 il n'y a pas eu

création ;

- dans le département des plateaux, on constate une

augmentation de 100% en 2006, une importante baisse consécutive de 50%

et 100% en 2007 et 2008 et une stagnation en 2009 ;

- dans le département de la cuvette, on assiste

à une croissance simultanée de 200 et 167% respectivement en 2006

et en 2007 et dans les dernières années, il y a eu une

récession de 56 et 71% ;

- dans le département de la cuvette ouest, il y a une

prolifération de 800% en 2006, une faible diminution de 11% en 2007, une

importante diminution de 88% en 2008 et une importante diminution de 100% en

2009 ;

- dans la sangha, il y a eu une atténuation de 19% en

2006, de 86% en 2007, de 100% en 2008 et une stagnation en 2009 ;

- dans le département de la Likouala, il y a eu une

baisse successive de 37 et 58% en 2006 et 2007, une augmentation de 62% en 2008

et une chute de 95% en 2009 ;

- à Brazzaville, on constate une augmentation de 44% en

2006, une baisse simultanée de 17, 18 et 1% en 2007, 2008 et 2009.

- 2005 étant une année de

référence, car ce processus débute en 2006.

C'est-à-dire la variation se calcule entre deux (02) périodes.

Tableau n°7 : Variation

générale

|

années

|

nombre

|

variation

|

|

2005

|

2286

|

0

|

|

2006

|

3200

|

60%

|

|

2007

|

2594

|

29%

|

|

2008

|

2108

|

5%

|

|

2009

|

1854

|

-8%

|

Source : nous mêmes

22

Ce tableau résume d'une manière

générale les variations des PME au niveau national. Ces

informations sont issues du tableau n°5. On constate

qu'en 2006, il y a une augmentation considérable de 60%, à

l'année suivante, l'augmentation est moins importante que l'année

précédente d'où 29% et 5% de variation en 2007 et en 2008.

Cependant la dernière année est marquée par une

récession de 8%.

B- PME par secteur d'activité

Le tableau ci-dessous montre les entreprises

créées selon les différents secteurs d'activités au

niveau national.

Tableau n°8 : Evolution du

nombre d'entreprises créées par secteur d'activités de

2005 à 2009.

|

Secteur d'activités

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

A- Agriculture, chasse, sylviculture

|

35

|

25

|

24

|

13

|

16

|

|

B- Pêche, pisciculture, aquaculture

|

0

|

3

|

1

|

1

|

3

|

|

C- Activités extractives

|

6

|

7

|

3

|

8

|

7

|

|

D- Activités de fabrication

|

51

|

86

|

51

|

254

|

22

|

|

E- Production et distribution

d'électricité, de gaz et d'eau

|

3

|

7

|

1

|

0

|

2

|

|

F- Construction

|

159

|

232

|

375

|

0

|

155

|

|

G- Commerce, réparation de véhicule, Auto

et article Domestiques

|

1581

|

280

|

1635

|

1416

|

1332

|

|

H- Hôtels et restaurations

|

33

|

50

|

34

|

26

|

28

|

|

I- Transports, activités des auxiliaires de

transport et communication

|

54

|

87

|

88

|

43

|

52

|

|

J- Activités financières

|

11

|

13

|

0

|

7

|

5

|

|

K- Immobilier, location et services aux

entreprises

|

299

|

435

|

334

|

302

|

211

|

|

L- Activités d'administration publique

|

0

|

0

|

0

|

0

|

0

|

|

M- Education

|

2

|

5

|

1

|

3

|

1

|

|

N- Activités de santé et d'actions

sociales

|

14

|

22

|

7

|

7

|

2

|

|

0- Activités à caractère collectif

ou personnel

|

38

|

48

|

40

|

21

|

16

|

P- Activités des ménages en tant

qu'employeurs des personnes domestiques

|

0

|

0

|

0

|

0

|

0

|

Q- Activités des organismes

extraterritoriales

|

|

0

|

0

|

0

|

0

|

0

|

|

|

X- Activités non déclarées ou mal

désignées

|

0

|

0

|

0

|

7

|

10

|

|

TOTAL

|

2286

|

3200

|

2594

|

2108

|

1854

|

Source : CNSEE

C- PME selon la forme juridique

Tableau n°9 : Evolution du

nombre d'entreprises créées selon la forme juridique de 2005

à 2009

Ce tableau représente de manière

synthétique l'évolution des entreprises créées par

secteur d'activité de 2005 à 2009.

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

1863

|

2619

|

2064

|

1644

|

1517

|

|

159

|

113

|

98

|

111

|

108

|

|

240

|

406

|

394

|

312

|

208

|

|

0

|

1

|

1

|

0

|

0

|

|

0

|

1

|

0

|

39

|

0

|

|

19

|

54

|

34

|

2

|

18

|

|

2

|

2

|

3

|

0

|

3

|

|

0

|

0

|

0

|

0

|

0

|

|

0

|

0

|

0

|

0

|

0

|

|

0

|

0

|

0

|

0

|

0

|

|

1

|

1

|

0

|

0

|

0

|

|

1

|

1

|

0

|

0

|

0

|

|

1

|

2

|

0

|

0

|

0

|

|

2286

|

3200

|

2594

|

2108

|

1854

|

EIC

EIE

SARL

SP

Autres sociétés de personnes

SA

SCI

Offices

Entreprises d'Etat

Entreprises d'Economie mixte

Succursale de sociétés

étrangères

Coopératives

Atres Formes Juridique

TOTAL

23

Source : CNSEE

D- PME selon la nationalité du promoteur

Tableau n°10 : Evolution du nombre

d'entreprises créées selon la nationalité du

promoteur

|

Années

|

Congolais

|

Africains du

centre

|

Ouest-Africains

|

Australo-Africains

|

Nord-Africains (Magrébins)

|

Américains Caraïbes

|

Asiatiques

|

Européens Océanie

|

Total

|

|

2005

|

2066

|

71

|

54

|

33

|

1

|

4

|

34

|

23

|

2286

|

|

2006

|

3009

|

46

|

47

|

14

|

5

|

4

|

40

|

35

|

3200

|

|

2007

|

2420

|

28

|

66

|

14

|

0

|

4

|

42

|

20

|

2594

|

|

2008

|

1920

|

24

|

71

|

14

|

4

|

1

|

35

|

21

|

2108

|

|

2009

|

1679

|

20

|

93

|

9

|

0

|

0

|

36

|

17

|

1854

|

Source : CNSEE

E- PME selon les tranches de capital (en millions de

FCFA) Tableau n°11 : PME selon les tranches de capital

|

moins

|

de

|

|

|

|

|

[100-

|

500

|

et

|

|

années

|

1

|

[1-5[

|

[5-10[

|

[10-20[

|

[20-50[

|

[50-100[

|

500[

|

plus

|

Total

|

|

2005

|

1571

|

642

|

45

|

17

|

8

|

0

|

3

|

0

|

2286

|

|

2006

|

1956

|

1135

|

57

|

32

|

8

|

5

|

4

|

3

|

3200

|

|

2007

|

1212

|

1301

|

36

|

29

|

6

|

7

|

2

|

1

|

2594

|

|

2008

|

976

|

1063

|

31

|

25

|

8

|

2

|

2

|

1

|

2108

|

|

2009

|

1031

|

783

|

16

|

16

|

3

|

3

|

2

|

0

|

1854

|

Source : CNSEE

24

Section 2 : Créneaux porteurs

Dans cette section nous allons parler dans le premier

paragraphe du concept des créneaux porteurs et dans le second, nous

identifions les créneaux porteurs.

2.1. Concept

Un créneau peut être considéré

comme porteur dans la mesure où il remplit un certain nombre de

critères techniques, économiques, sociaux et qu'il a des chances

de se maintenir puis de se développer sur une période

relativement longue.

Dans notre analyse, nous avons considéré qu'un

créneau est porteur s'il permet d'atteindre les objectifs suivants :

- la création de la valeur ajoutée ;

- la rentabilité économique et/ou financière

;

- la création d'emplois durables et

rémunérés ;

- la valorisation des ressources naturelles ou d'un savoir faire

local ;

- l'économie et/ou l'apport en devises ;

- l'intégration avec d'autres secteurs créateurs

d'emplois et de valeur ajoutée.

Le choix de ces objectifs se fonde sur des raisons que nous

énumérons ci-dessous :

a. La création de la valeur

ajoutée

La valeur ajoutée d'une PME représente sa

contribution à la production intérieure brute (PIB) du pays,

c'est-à-dire à l'enrichissement de ce pays. En effet, plus les

entreprises créent de la valeur ajoutée, plus le pays

s'enrichit.

b. La rentabilité

Une entreprise ne peut se maintenir durablement que si elle

dégage une rentabilité suffisante pour récupérer

les capitaux investis et le risque pris par les propriétaires. En effet,

la rentabilité constitue un élément déterminant de

la bonne santé économique, de la viabilité et de la

pérennité de l'activité. Elle lui permet également

de se donner les moyens de se développer et d'affronter valablement la

concurrence. Dans notre analyse, nous nous intéresserons surtout

à la rentabilité financière des activités

observées, compte tenu de la fiscalisation et des divers postes de

charge ayant trait aux dépenses de santé que les entrepreneurs

ignorent dans leurs budgets. Ces dépenses n'en constituent pas moins des

frais qui viendraient augmenter les charges de fonctionnement et réduire

la rentabilité.

c. La création d'emplois durables

La création d'emplois durables participe à la

lutte contre le chômage et à la réduction de la

pauvreté qui est une priorité des pouvoirs publics congolais.

L'accent est mis ici sur les emplois durables et

rémunérés, par opposition à la création

d'emplois apparents non rémunérés ou de journaliers sans

perspectives de renouvellement.

d. 25

La valorisation des ressources naturelles ou d'un

savoir-faire local

Les produits locaux tels que les produits de l'agriculture,

de la pêche ou de l'élevage constituent une richesse naturelle ou

quasi-naturelle à partir de laquelle le pays peut se baser pour

concrétiser ses projets de développement. Les activités

qui utilisent les produits locaux en vue de les transformer ou de les inclure

dans un processus de production de biens et de services permettent de valoriser

de tels produits.

e. L'économie et/ou l'apport en

devises

Dans un secteur où une part importante de

l'activité économique repose sur le commerce, en particulier sur

l'importation de marchandises payées en devises fortes, les

autorités sont très soucieuses de promouvoir des activités

qui permettent soit d'économiser des devises (entreprise fabriquant des

produits de substitution aux importations) soit d'en apporter (entreprise

tournée vers l'exportation). De telles entreprises sont porteuses

d'espoir.

f. L'intégration avec d'autres

secteurs

Le développement d'un créneau peut avoir encore

plus d'impact pour l'économie nationale lorsqu'il favorise l'utilisation

ou la valorisation des ressources d'un secteur. Ces ressources sont

créatrices d'emplois et de valeur ajoutée.

2. 2. Identification de créneaux

porteurs

Sur la base de ces critères généralement

combinés, nous avons effectué une analyse du secteur des PME pour

dégager les opportunités de créneaux porteurs.

L'identification de ces créneaux porteurs sera

réalisée à partir des filières. Les filières

sont entendues ici comme une façon d'ordonner et de disposer des

activités de toute sorte en tenant compte des relations

matérielles (échanges des biens et services, etc.) et/ou logiques

qu'on observe entre elles.

Les filières dans le cadre des PME peuvent être

regroupées en trois (3) grandes catégories :

? les filières agricoles et horticoles ;

? les filières basées sur les ressources animales :

élevage et pêche ; ? l'artisanat (production, art et services).

a. Les filières agricoles et

horticoles

Il faut distinguer les activités proprement dites de

cultures et celles de transformations. Les activités agricoles occupent

l'essentiel des personnes actives en milieu rural. L'horticulture prend de plus

en plus d'importance notamment à proximité des centres urbains,

ce qui la rapproche ainsi des marchés. Les principaux créneaux

porteurs en amont de ces filières sont la production de semences

animales, d'engrais, la fabrication et la réparation d'outils de

labour.

b. 26

la filière pêche

La filière "pêche" est une des principales

filières au Congo. Cependant, avec la surexploitation concernant

certaines espèces, les opportunités de créneaux porteurs

doivent se situer au niveau du développement des petites industries de

soutien à l'activité navale et halieutique puis au

développement d'unités de valorisation des produits. Il s'agit

essentiellement de la valorisation des produits de la pêche comportant un

très large éventail de possibilités. Parfois, il s'agit de

la valorisation simple. Dans d'autres cas, il s'agit de transformation

(séchage et fumage) qui est généralement de type artisanal

et destiné le plus souvent au marché local. Ce sont des

activités de haute intensité de main-d'oeuvre,

généralement féminine et à haute valeur

ajoutée.

c. L 'artisanat

Une entreprise est dite artisanale lorsqu'elle exerce une

activité manuelle et économiquement indépendante. Les

artisans doivent enregistrer leur entreprise au répertoire des

métiers. L'entreprise artisanale doit exercer une activité de

production, de transformation ou de prestation des services. Les commerces

proprement dit n'entrent pas dans le cadre des entreprises artisanales.

C'est le secteur comportant sans nul doute le plus

d'opportunités de créneaux porteurs, et le plus important en

termes de nombre d'entreprises. Le potentiel artisanal congolais peut

être déterminé à partir des résultats de

recensement des artisans et entreprises artisanales.

27

PARTIE II : Fiscalité dans le secteur

des PME : enjeux et perspectives

28

Le système fiscal congolais est d'inspiration

française. En effet, la majorité des dispositions légales

ou règlementaires en matière d'impôt sur le revenu a

été soit directement puisée soit inspirée des

textes français. C'est en France qu'a été

créé le système des impôts cédulaires

(réforme Caillaux de 1917). Le principe de l'impôt

général sur le revenu avait été acquis avec une loi

du 15 juillet 1914 et le vote des impôts cédulaires devait

intervenir avec la loi du 31 juillet 1917. Ce système des impôts