|

BANQUE DES ETATS

DE L ALE

BEAC

Pôle Régional de Formation

en Gestion de la Dette

en Afrique du Centre et de l'Ouest

Pôle-Dette

PROGRAMME DE FORMATION DE FORMATEURS DU PÔLE-DETTE

1

THEME : MARCHÉ DES CAPITAUX ET LE FINANCEMENT DES

ÉCONOMIES: LE CAS DE L'UEMOA

CANDIDAT: DEGOL MENDES

ENCADREUR : MATTHEW MARTIN

2

INTRODUCTION 5

PARTIE I 8

CADRE THEORIQUE ET INSTITUTIONNEL DE L'ETUDE 8

CHAPITRE I 9

MARCHE DES CAPITAUX ET FINANCEMENT DES ECONOMIES 9

1.1. CONCEPT DU MARCHE DES CAPITAUX ,,,,9

1.2. REVUE DE LITTERATURE 10

1.2.1. Développement financier et croissance

économique 11

1.2.2. Déterminant du développement

financier 13

1.2.3. Indicateurs du développement financier

14

1.2.4. Marché des capitaux et gestion de la dette

publique 15

CHAPITRE II 17

CADRE INSTITUTIONNEL DU MARCHE DES CAPITAUX DE L'UEMOA 17

2.1. UN APERÇU HISTORIQUE DE L'UEMOA 17

2.2. EMERGENCE DU MARCHE DES CAPITAUX DE L'UNION 17

2.3. MARCHE MONETAIRE DE L'UEMOA 18

2.3.1. Marché des titres publics de l'UEMOA (MTPU) 19

2.3.1.1. Nature des titres émis 20

2.3.1.2. Marché véritablement régional 20

2.4. MARCHE FINANCIER REGIONAL (MFR) 21

2.4.1. Conseil Régional de l'Epargne Publique et des

Marchés Financiers

(CREPMF) 21

2.4.2. Bourse Régionale des Valeurs Mobilières

(BRVM) 22

2.4.3. Dépositaire Central / Banque de Règlement

(DC / BR) 23

2.4.4. Intermédiaires et autres acteurs du

marché 23

ANALYSE MICROECONOMIQUE DU MARCHE DES BONS DE TRESOR 26

3.1. ANALYSE DE L'OFFRE DES BONS DE TRESOR 27

3.1.1. Evolution de l'offre de titres sur le marché

monétaire de l'UEMOA 27

3.1.2. Maturité des Bons du Trésor 28

3.2. ANALYSE DE LA DEMANDE DES BONS DU TRESOR 29

3.2.1.

Evolution de la demande des titres sur le marché monétaire de

l'UEMOA ... 29 3.3. ANALYSE DE L'EQUILIBRE SUR LE MARCHE DES TITRES PUBLICS

DE L'UEMOA 31

3.3.1. Les taux d'intérêt ont-t-ils joué

son rôle ? 31

3.3.2. Le marché est-t-il irrationnel ? 33

3.3.3. Les réserves excédentaires des banques

ont-elles joué un rôle? 35

3.3.4. Niveau d'absorption élevé 36

3.3.5. Equilibre entre l'offre et la demande des titres

publics 37

ANALYSE MICROECONOMIQUE DU MARCHE DES OBLIGATIONS DE TRESOR

40

4.1. ANALYSE DE L'OFFRE DES OBLIGATIONS DE TRESOR 40

4.1.1. Evolution de l'offre des obligations publiques sur le marché

financier régional

41

4.2. DEMANDE D'OBLIGATIONS DU TRESOR 42

4.3. EQUILIBRE SUR LE MARCHE DES OBLIGATIONS DE TRESOR 42

4.3.1. Evolution des taux d'intérêt 43

4.3.2. Structure des échéances 44

ANALYSE MACROECONOMIQUE DU MARCHE DES CAPITAUX DE

L'UEMOA

47

5.1. CADRE D'ANALYSE DE LA STRATEGIE DE LA DETTE

INTERIEURE 47

5.2. CADRE MACROECONOMIQUE DE DETTE INTERIEURE 49

5.2.1. Finances publiques 49

5.2.3. Secteur monétaire et financier 50

3

5.3. DESCRIPTION DES DONNEES 50

5.4. ANALYSE DU MARCHE DES CAPITAUX 52

5.4.1. Analyse de l'offre 52

5.4.1. Analyse de la demande 53

5.4.3. Analyse de l'équilibre entre l'offre et la

demande de dette intérieure 54

5.5. PROJECTION DE L'EQUILIBRE SUR LE MARCHÉ DES

CAPITAUX 2010-

2027 55

6.1. EMISSION DES BONS DE TRESOR ET ACCUMULATION

DES ARRIERES

DE PAIEMENTS. 58

6.2. EMISSION DES OBLIGATIONS DE TRESOR

ET DEPENSES DE

L'INVESTISSEMENT PUBLIC 59

CONCLUSIONS 60

4

TABLEAU

Tableau 1- Evolution des offres des titres publics sur le

marché monétaire par Etat 27

Tableau 2- Distribution de l'offre de titres sur le

marché monétaire par maturité 28

Tableau 3. Evolution de la demande de titres publics des

divers pays 29

Tableau 4. Evolution des taux d'intérêt 2001-2008

31

Tableau 5. Evolution de la performance du marché des

titres publics de l'UEMOA 35

Tableau 6. Evolution de l'offre des obligations du

Trésor par pays ..40

Tableaux 7 - Evolution de la demande des obligations de

Trésor 41

Tableau 8- Distribution des émissions par

échéance 44

Tableau 9. Evolution des principaux soldes budgétaires

(en % du PIB) 49

Tableau 10. Evolution des principaux indicateurs

budgétaires (en millions de F CFA) ---- 52

Tableau 11. Evolution de la distribution des actifs du secteur

financier 53

Tableau 12. Evolution de la demande de titres publics 53

Tableau 13. Evolution de l'équilibre

(déséquilibre) sur le marché des capitaux 54

Tableau 14. Hypothèse des différents

scénarios 56

Tableau 15. Equilibre sur le marché des capitaux selon

le scénario 56

Tableau 16. Poids des émissions des bons de

Trésor sur les indicateurs budgétaires 58

Tableau 17. Poids des émissions d'obligations de

Trésor sur les indicateurs budgétaires 59

GRAPHIQUE

Graphique I. Evolution des réserves

excédentaires et de la demande des titres 29

Graphique II. Evolution des taux d'intérêt

marginaux et de l'inflation 31

Graphique III. Evolution des taux 33

Graphique IV. Evolution des réserves

excédentaires et les demandes des titres publics 34

Graphique V. Evolution des taux de sursouscription 37

Graphique VI. Evolution de l'offre et de la demande sur le

marché des Obl. Trésor 41

Graphique VII. Taux d'intérêts marginaux moyens

par maturité 42

Graphique VIII. Evolution comparée des taux

d'intérêt ..43

Graphique XII. Evolution des émissions OT et des

dépenses en capital sous financ. intérieure-..59

5

INTRODUCTION

La plupart des études abordant la problématique

du financement direct des économies se concentrent plutôt au

niveau des marchés financiers des pays développés. Au

regard de ce manque d'attention envers les marchés financiers des

petites économies qui présentent quand même des avantages

substantiels pour la politique de développement de ces pays, nous nous

sommes proposés d'y apporter une petite contribution. En effet, le bon

fonctionnement du marché des capitaux d'un espace économique

contribue efficacement à la réalisation des objectifs de

politiques monétaires et budgétaires, améliore le

transfert des risques, permet un financement accru des entreprises et

proportionne une meilleure intégration à l'économie

mondiale.

Depuis sa création en 1962, la problématique du

financement a toujours été présente au niveau de

l'UMOA1. C'est ainsi qu'en 1973, dans le cadre de la reforme

institutionnelle, la Banque Ouest Africaine de Développement (BOAD) a

été créée pour soutenir les efforts des Etats dans

le financement des projets d'investissements en complément aux concours

des banques primaires et de la Banque Centrale. Toutefois, la crise du

système bancaire de la décennie 1980 a mis en relief les limites

du financement accru de l'économie par la monnaie centrale. Ainsi, la

création du marché financier régional de l'UEMOA est

apparue nécessaire à fin de contribuer à l'augmentation du

taux d'épargne et à l'accroissement de l'offre de capitaux

à long terme, la diversification des moyens de financement des

entreprises et la modification de leur structure financière en vue du

renforcement des fonds propres et finalement la réduction des

coûts d'intermédiation financière2. En outre, le

marché des titres publics de l'UEMOA a été mis en place en

1999 pour pourvoir aux Etats les ressources financières pour combler

leurs déficits de trésorerie.

Toutefois, en dépit de la hausse de la valeurs des

émission des titres par Etats sur le marché des capitaux au cours

de ces dernières années, passant de 0,3% du PIB en 2001 à

1,7% en 2008, après 2,4% en 2007, le recours à ce mode de

financement reste modeste. La progression des activités de ce

marché est à mettre en rapport avec la fin des financements

monétaires des déficits budgétaires. Le recours

systématique des États au marché des capitaux, notamment

dans le compartiment obligataire, a permit l'allongement sensible des

maturités des titres émis. Cette situation a été

favorisée par la

1 : Les Etats membres de l'UMOA sont : le Bénin, le

Burkina Faso, la Côte d'Ivoire, la Guiné-Bissau, le Mali, le

Niger, le Sénégal et le Togo.

2 Allocution de Monsieur le Gouverneur de la BCEAO

à l'atelier de lancement du projet de développement du

marché financier de l'UEMOA, Lomé, les 3 et 4 juin 2004.

6

stabilité macroéconomique dans l'espace de

l'UEMOA et la surliquidité des établissements de

crédits.

Dans ce contexte, le travail vise à évaluer

l'impact de la mobilisation des ressources auprès du marché des

capitaux de l'UEMOA sur la satisfaction des besoins de financement de ces

économies. Ce marché comportent deux segments :

· Marché financier régional, où

sont émis et échangés les titres à moyen et

à long termes ;

· Marché monétaire, où sont

émis et échangés les titres à courts termes contre

des liquidités. Il comprend deux compartiments : marché de titres

publics de l'UEMOA, où sont émis des titres de dette publique

à court terme par les Trésors Publics des pays membres et le

marché interbancaire, réservé aux établissements de

crédits de l'Union.

Spécifiquement, nous cherchons à montrer dans

quelle mesure la mobilisation des ressources sur le marché financier

régional a permis d'accroître les investissements publics dans les

Etats de l'UEMOA. Egalement nous envisageons montrer dans quelle mesure les

ressources provenant du marché des titres publics participe de

façon effective à une meilleure gestion de la trésorerie

des Etats, à travers la non-accumulation des arriérés de

paiement.

La question fondamentale est de savoir si le recours au

financement offert par le marché des capitaux de l'UEMOA contribue de

façon significative à la satisfaction des besoins de financement

des économies des pays de l'Union.

Afin d'apporter les éléments de réponse

à cette question, les hypothèses ci-après ont

été assumées :

· La hausse de l'émission des obligations de

Trésor sur le marché financier régional permet d'augmenter

les dépenses de l'investissement public;

· La hausse de l'émission des bons de Trésor

sur le marché des titres publics permet de diminuer les

arriérés de paiements.

Le document comporte quatre parties. La première

partie, relative aux cadres théorique et institutionnel de

l'étude, fait une revue de la littérature sur le rôle des

marchés des capitaux dans le financement des économies et

l'organisation institutionnelle du marché des capitaux de l'UMOA. Ainsi,

les théories sur le développement financier et croissance

économique, les déterminants du développement financier,

les indicateurs du développement financier et le rôle des

marchés des capitaux dans la gestion de la dette

7

publique ont été passées en revue. De

même, le cadre institutionnel de l'étude a été

analysé mettant en évidence, dans un premier temps, la

genèse et l'évolution du marché des capitaux de l'UMOA

avant de faire ressortir les principales caractéristiques de chacun des

segments de ce marché, à savoir : marché des titres

publics de l'UMOA et le marché financier régional où sont

émis respectivement les bons et obligations du Trésor.

La deuxième partie de l'étude est

consacrée à l'analyse du marché des capitaux de l'UMOA.

Dans ce cadre, une analyse microéconomique des marchés des Bons

et des Obligations du Trésor ont été menée mettant

en exergue l'offre, la demande et les équilibres dans chacun des deux

segments du marché des capitaux. En outre, le rôle des taux

d'intérêt et des réserves excédentaires des banques

dans l'établissement des équilibres ont été mis en

examen.

La troisième partie de l'étude a

été axée sur l'analyse macroéconomique de la

problématique de la dette, utilisant le cadre analytique

élaboré par Debt Relief International (DRI). Au regard

de l'objectif de cet étude, seule la dette publique émise pour le

financement des besoins de la mise en oeuvre de la politique budgétaire

a été considérée. Ainsi, l'offre des titres est

assurée par le Gouvernement en réponse aux besoins de

financements issus de l'analyse du Tableau des Opérations

Financières de l'Etat (TOFE) consolidé de l'UEMOA et la demande

exprimée par le secteur financier dans le cadre de la mise en oeuvre de

leur politique de placement et de gestion de liquidité.

8

PARTIE I

CADRE THEORIQUE ET INSTITUTIONNEL DE L'ETUDE

9

CHAPITRE I

MARCHE DES CAPITAUX ET FINANCEMENT DES ECONOMIES

1.1. CONCEPT DU MARCHE DES CAPITAUX

Il est reconnu que l'existence d'un marché des

capitaux profond et liquide dans un espace économique favorise son

développement par sa contribution à la mise en oeuvre des

politiques monétaires et budgétaires plus efficaces et au

financement du secteur privé. Il est composé du marché

monétaire et du marché financier.

En général, le marché monétaire

est exclusivement réservé aux agents financiers d'un espace

économique donné, mettant en relation les banques, la Banque

Centrale et les Trésors Publics. Sa fonction est de permettre aux agents

disposant d'excédent de trésorerie de prêter aux agents

ayant besoin de liquidités. Il dispose généralement d'un

compartiment réservé aux banques- marché interbancaire et

d'un compartiment accessibles au Trésor- marché des titres

négociables.

Pour sa part, le marché financier représente le

lieu de la rencontre entre l'offre et la demande de ressources

financières longues sous forme de valeurs mobilières (actions

et/ou obligations). Il comprend également deux compartiments : le

marché primaire et le marché secondaire. Dans le marché

primaire, les titres neufs sont émis par le secteur public ou

privé pour le financement des investissements. Si pour le secteur

privé, les titres peuvent prendre la forme d'action ou d'obligation, ils

ne peuvent que prendre la forme d'obligation pour les Etats. Ainsi, la fonction

de ce compartiment est de financer directement l'économie. Au niveau du

marché secondaire3 (Bourse des valeurs mobilières),

les titres émis dans le marché primaire sont

échangés entres les agents économiques.

Au total, nous pouvons définir le marché des

capitaux comme étant le lieu de la rencontre entre l'offre et la demande

des ressources financières en échange de titres publics ou

privés de court, moyen et long termes, dans un espace économique

donné.

3 Un bon fonctionnement de ce marché,

évalué par sa liquidité, favorise le dynamisme du

marché primaire et, partant, le financement direct de l'économie.

Cependant, la liquidité du marché secondaire est fonction du

comportement des investisseurs. Ainsi, s'ils achètent les titres pour

les détenir jusqu'à l'échéance le dynamisme du

marché sera amputé, alors qu'une vente période

favoriserait des échanges et la dynamisation de ce « marché

d'occasion »

10

1.2. REVUE DE LITTERATURE

La plupart des analyses sur la contribution du marché

des capitaux au financement des économies cherche à mettre en

relation ce marché et la croissance. Cette approche est tout à

fait normale, car le but du financement et de parvenir à une croissance

plus élevée de l'économie. L'intérêt des

économistes sur la relation entre le financement et le

développement remonte à Schumpeter4 (1911). En effet,

au contraire des idées de l'époque, selon lesquelles un

investissement doit être financé par une épargne

préalable, Schumpeter a défendu que ce dont l'entrepreneur a

besoin est d'un pouvoir d'achat pour mettre en place la combinaison des

facteurs de production et ce pouvoir d'achat peut être créé

ad hoc par les banques. Dans ce contexte, les intermédiaires

financiers ont un rôle important à jouer, non seulement parce

qu'ils créent ce pouvoir d'achat ex-nihio, mais

également par leur fonction de facilitateur de la rencontre entre

l'offre et la demande de financement5, tout en favorisant la

réduction des risques de liquidité et individuel.

En effet, en l'absence du secteur financier, les

investisseurs seraient exposés au risque de liquidité, lié

à l'incertitude concernant la conversion d'un actif financier en moyen

d'échange, notamment dans un contexte d'existence des asymétries

d'information ou des coûts de transaction. Ainsi, l'existence d'un

secteur financier est important non seulement parce qu'il crée le

pouvoir d'achat ex-nihilo, dans le sens de Schumpeter mais

également parce qu'il favorise la réduction des imperfections de

marché.

L'existence du secteur financier joue également un

rôle important dans la minimisation du risque individuel :

individuellement, un investisseur peut préférer financer des

projets à faible risque et donc à faible rendement, mais la

présence d'un système financier peut l'inciter à financer

des projets plus risqués (parce que plus longs) mais également

plus rémunérateurs (Saint-Paul 1992, Pagano 1993, cités

par Joseph, A et all. (1998)).

Depuis là, des études sur le rôle du

financement sur la croissance économique se sont succédés

et tout récemment une attention particulière est attachée

aux contributions des marchés des capitaux à la croissance

économique. Une partie des études est consacrée à

l'analyse de la relation entre le développement financier et la

croissance économique6, tandis que l'autre s'est

attachée à analyser les conditions qu'un secteur financier doit

remplir pour mieux contribuer à la croissance économique.

4 Da Costa (2006) pour l'analyse de l'oeuvre de

Schumpeter.

5 Pour des raisons liées aux problèmes

d'information et de transaction, l'inexistence des intermédiaires aurait

rendu difficile que les agents économiques excédentaires mettent

leurs ressources au profit des agents ayant besoin de liquidité.

6 Cependant, les causalités ne sont pas à

sens unique et l'influence réciproque peut conduire à l'existence

de plusieurs états d'équilibre et donc à l'apparition des

cercles vertueux de développement ou au contraire de piège de

pauvreté (Hugo, 1995).

11

1.2.1. Développement financier et croissance

économique

Parmi les études portant sur le lien entre le

développement financier et la croissance économique, certaines

ont trouvé un lien positif tandis que les autres ont trouvé une

relation négative. Cependant, même quand une relation de

causalité est établie, son sens reste une ambigüité.

Selon Levine (1996) la liaison positive et forte entre le développement

financier et la croissance serait due au fait que le système financier

favorise la protection contre le risque, le partage de risque et l'allocation

optimale des ressources. En outre, l'existence d'un système financier

permettrait un meilleur contrôle des dirigeants et de l'entreprise par

les actionnaires et rend plus aisé la mobilisation de l'épargne

domestique et extérieure. De même, la présence d'un

système financier suffisamment développé faciliterait

l'échange de biens et services.

Dans ce contexte, diverses études (King et Levine,

1993 ; Levine and Zervos, 1998 ; Levine, 2002 et Beck et Levine, 2004) ont mis

en évidence des relations positives entre le développement

financier et la croissance économique. Ainsi, Levine et Zervos (1998)

ont montré que le développement du marché boursier affecte

la croissance par l'accumulation de capital et l'amélioration de la

productivité. Cette contribution des marchés financiers est faite

par le bais de la diversification efficace des risques, la meilleure

mobilisation de l'épargne et l'évaluation des projets

d'investissements qu'ils proportionnent. En effet, l'affectation optimale des

ressources devrait favoriser la hausse de la productivité du capital de

même manière qu'une meilleure mobilisation de l'épargne

permettrait d'accroitre l'investissement, renforçant ainsi les

conditions pour une croissance économique forte (Levine et Zervos,

1998).

Allant dans le même sens, la BAD a souligné que

le développement du secteur financier est un élément

essentiel du développement économique durable en ce qu'il

contribue de façon significative à une meilleure allocation des

ressources financières. Parallèlement, un accès accru aux

services financiers pour les plus pauvres notamment dans les zones rurales

contribue à la réduction de la

pauvreté7.

Toutefois, certains auteurs jugent que le rôle du

développement financier sur la croissance parait exagéré

et s'interrogent même sur la possibilité de l'existence d'un lien

de causalité inverse allant dans le sens du développement

économique induire le développement financier ; tandis que les

autres ont parvenu à des résultats ambigüs.

Ainsi, Joseph A. et all. (1998), dans une

étude sur les pays de l'Afrique au Sud du Sahara, ont conclut que

l'approfondissement financier semble avoir joué un rôle dans la

7 BAD Initiative des marchés financiers

africains de la Banque Africaine du Développement.

12

croissance réelle d'une grande majorité des pays

de l'UEMOA au cours de la période de 1970 à 1995, ainsi que dans

le cas du Cameroun entre 1963 et 1995. Selon ces auteurs, même si les

tests de causalité de Granger ont fait apparaître des relations

entre approfondissement financier et croissance réelle, le sens de ces

causalités n'a pas été le même pour tous les pays de

l'Union. Ainsi, l'hypothèse selon laquelle le développement

du système financier induit le développement réel dans les

pays à faible revenu n'a été vérifiée que

pour le Bénin, la Côte d'Ivoire, le Mali et le Cameroun. En

revanche, la causalité inverse apparaît dans les cas du Burkina

Faso, du Sénégal et du Togo. Enfin, dans le cas du Niger, aucune

causalité n'a pas pu être mise en évidence. A la suite de

ses travaux, KOREM, A. (2005) cherchant à évaluer l'impact de

l'approfondissement financier sur la mesure de la croissance économique

togolaise à court et long terme de 1965 à 2002, a

trouvé une relation positive entre le développement financier et

la croissance du secteur réel, mais le sens de causalité entre

les différentes variables financières et la mesure de la

croissance économique reste mitigé. Ces résultats mettent

en évidence les ambigüités des études empiriques sur

cette question. A la suite des travaux de Patrick (1966) et compte tenu du

niveau de développement de ses pays, il est attendu un lien de

causalité direct entre l'approfondissement financier et la croissance

économique, car « c'est le développement financier qui

induit le développement économique 8».

Les autres études analysant le type de financement ont

trouvé qu'un financement centralisé favorise la

réalisation des projets d'investissement à long terme. Ainsi,

dans un modèle de croissance endogène fondé sur

l'innovation, Aimable, B. et Chatelain J.B (1995) ont conclut que le mode de

financement par petits prêteurs, en présence d'asymétrie

d'information, conduit à écarter les projets d'innovation de long

terme, même lorsqu'ils sont profitables. En revanche, le financement par

un système bancaire centralisé caractérisé par la

proximité avec l'entrepreneur, favorise la réalisation des

projets d'investissement de long terme et, par conséquent, la croissance

est plus rapide dans le dernier système.

Dans cette analyse de l'influence du type de système

bancaire sur le financement, Steinher et Huvenneers (1994)9 ont

trouvé que dans un système où les écarts des

taux

8 Selon Patrick (1996) deux phases sont identifiées

dans le processus du développement du secteur financier. Dans la

première, qu'elle a appelée de « supply leading »,

l'approfondissement financier permet, comme chez Schumpeter, le transfert des

ressources d'un secteur traditionnel peu productif vers un secteur moderne plus

efficace. Transfert nécessairement progressif, eu égard aux

risques de faillite des institutions financières qu'il peut

provoquer.Une fois cette première étape franchie, le sens de

causalité s'inverserait. C'est la phase de « demand following

» où le système financier répond de manière

passive à la demande de services qui s'adresse à lui.

9 Cités par Aimable, B. et Chatelain J.B

(1995).

13

d'intérêts débiteurs et créditeurs

sont peu élevés, la croissance économique est plus rapide.

Cette situation pourrait s'expliquer par le fait que dans un tel

système, l'épargne est encouragée permettant aux banques

de disposer des ressources longues pour financer les projets d'investissement

productifs à long terme.

Varoudakis, A et Berthélemy J-C. (1998), ont abouti

à un résultat différent, utilisant les données de

panel. Selon eux, ce paradoxe est lié aux effets de seuil

découlant des équilibres multiples qui empêche la prise en

compte adéquate des effets de développement financier sur la

croissance par les régressions linéaires.

Même si le sens de causalité entre le

développement financier et la croissance économique n'est pas

toujours évident, il semble que le secteur financier joue un rôle

important dans le financement des économies. Dans ce contexte, la

maîtrise des facteurs qui peuvent induire ce développement

revêt un caractère primordial.

1.2.2. Déterminant du développement

financier

Au regard de l'importance des marchés financiers pour

le financement des économies, la maîtrise des facteurs qui peuvent

induire ce développement est indispensable. Ainsi, dans une étude

récente, Andrianaivo, M et Yartey, C. (2009) ont réalisé

une analyse empirique des déterminants du développement du

marché financier en Afrique, en mettant l'accent sur les systèmes

bancaires et les bourses. Ils ont conclut que le niveau de revenu, la

protection des droits des créanciers, la répression

financière et le risque politique constituent les principaux

déterminants du développement du secteur bancaire en Afrique.

Selon cette étude, le développement du marché boursier est

déterminé par sa liquidité, l'épargne

intérieure, le développement du secteur bancaire et le risque

politique.

Dans la littérature, le rôle de la

libéralisation financière dans la promotion du

développement financier est souvent évoqué. Cependant,

Andrianaivo, M et Yartey, C. (2009) ont trouvé par exemple, que la

libéralisation du compte de capital ne favorise le développement

du marché financier que dans les pays à revenu

élevé ou ceux qui disposent d'institutions bien

développées, ou alors ceux qui réunissent ces deux

caractéristiques. Les effets significatifs du risque politique sur le

développement, aussi bien du secteur bancaire que du marché

boursier, indiquent que la solution de ce problème favoriserait le

développement des marchés financiers africains.

Ainsi, une des raisons à l'origine de l'endettement

intérieur par les gouvernements, à part le financement du

déficit budgétaire et la mise en oeuvre de la politique

monétaire, est la promotion du développement du secteur

financier. Selon Johnson, A. (2001) le

14

développement et l'approfondissement du secteur

financier, requiert l'existence de l'offre constante d'instruments financiers

variés qui peuvent être échangés. Normalement, cette

démarche débute avec l'offre des bons du Trésor à

court terme pour attirer les investisseurs avant de passer aux titres à

moyen et long termes du secteur public et privé.

1.2.3. Indicateurs du développement financier

Nous avons vu déjà que le développement

du secteur financier favorise l'expansion économique et que pour y

parvenir les Autorités doivent veiller à la réalisation de

certaines actions citées précédemment. Mais comment

mesurer le développement financier d'un espace économique ?

Selon Chatterji S. (2003), deux types d'indicateurs peuvent

être utilisés pour analyser l'état de développement

du secteur financier. Le premier type regroupe les indicateurs de l'ampleur de

l'intermédiation des fonds et le degré de développement du

secteur financier dans l'économie, permettant d'analyser l'accumulation

des engagements financiers, qui contribuera à son tour à

promouvoir l'épargne privée intérieure et l'accumulation

des capitaux. Dans ce cadre, sont généralement retenus les

indicateurs tels que M2 sur le PIB, le ratio M2 sur la circulation fiduciaire,

les Prêts totaux sur le PIB, les actifs financiers totaux sur le PIB et

le Crédit au secteur privé sur le PIB.

Le deuxième type d'indicateurs s'intéresse

à la nature de l'intermédiation et à sa contribution au

développement. Il s'agit généralement de la part des

engagements à court terme dans les engagements totaux, les encours du

marché obligataire sur le M2, le ratio prêts sur les

dépôts bancaires et la distribution sectorielle des prêts

par secteur (contre la part des secteurs dans le PIB).

Dans l'analyse du développement du secteur financier,

l'aspect lié à la diversification des institutions revêt

une importance capitale. Ainsi, plus ce secteur est diversifié, plus

l'offre d'options d'épargne et d'investissement est large. La

mobilisation et l'affectation des ressources sont plus efficaces, grâce

à des opportunités d'épargne et d'investissement

concurrentielles, ainsi que des risques moins élevés et plus

diversifiés ( Chatterji S. (2003).

Aussi, un système financier développé

est-il un système qui ne doit pas être incomplet en ce qui

concerne les institutions, les marchés et les instruments. Il doit

être intégré, efficace, avec des coûts de transaction

modestes et des systèmes d'information performant. Sinon, le secteur

financier sera défectueux dans la fixation des prix des actifs

15

et du passif, ce qui nécessiterait des réformes

profondes accompagnées des programmes de développement (Chatterji

S, 2003)..

1.2.4. Marché des capitaux et gestion de la dette

publique

L'importance du développement du marché des

titres publics pour l'exécution de la politique budgétaire peut

être appréciée par les avantages qu'il proportionne par

rapport aux sources traditionnelles de financement du déficit, notamment

l'extérieure et la bancaire. En effet, le recours au marché des

titres, au contraire des financements extérieurs, permet à l'Etat

de maîtriser l'accès aux ressources (détermination du

calendrier, des montants, des échéances), d'échapper aux

conditionnalités souvent imposées par les créditeurs ou

bailleurs de fonds, tout en lui permettant de renforcer la gouvernance

publique, afin de protéger la qualité de sa signature.

Comparé au financement bancaire, le financement par le marché a

l'avantage de favoriser une transparence plus accrue de l'Etat dans la mesure

où les conditions de financement sont publiques et implique la diffusion

d'analyses indépendantes sur les finances publiques. De même, le

recours au marché permet d'allonger la maturité du financement

tout en réduisant les conflits d'intérêt qui pourraient

résulter des rapports bilatéraux entre l'Etat et chaque banque

prise individuellement. Au total, le recours aux émissions de titres de

dette sur le marché intérieur permet une substitution au

financement monétaire et une diversification des sources de financement

des Etats qui concourt à la stabilité financière

(Cabrillac, B. ; Diffo Nigtiopop, G. et Rocher, E., 2008).

Cependant, pour la mise en place d'un marché de titres

publics, il est nécessaire préalablement de disposer d'un cadre

macroéconomique solide, afin de créer la confiance chez les

investisseurs. Cela passe par la mise en oeuvre de politiques

budgétaire et monétaire appropriées, conjuguée avec

une position de la balance des paiements et un régime de change viables.

En outre, pour développer un marché des titres intérieurs,

il faut assurer, dès les premières étapes, la

réglementation et l'infrastructure du marché des valeurs, ainsi

que l'offre et la demande de titres (FMI,2001). Ainsi, dans un premier

temps, les Autorités peuvent offrir les Bons de Trésor pour

attirer l'intérêt des investisseurs, avant de passer aux

instruments à long terme dans une phase postérieure (Johnson,

2001). Ces développements favorisent l'émergence et la croissance

du marché des titres privés. En effet, les rendements des titres

publics, qui sont généralement les titres moins risqués,

servent normalement comme référence pour les émissions des

titres privés.

Dans une étude récente sur 93 pays en

développement, dont 40 de l'Afrique subsaharienne, Abbas, A. et

Christensen, J (2007) ont conclu qu'une dette intérieure

modérée (ratio de dette intérieure sur les

dépôts bancaires de 35% au plus) accélère fortement

la croissance économique. Cependant, le niveau optimal susceptible de

maximiser la croissance est tributaire de la qualité de la dette

intérieure. Ainsi, défend ses auteurs, la dette intérieure

sous forme de titres négociables, assortis d'un taux

d'intérêt positif et détenus par le secteur non bancaire,

favorise plus la croissance économique. Cela peut s'expliquer par le

fait que dans ce cas, l'effet d'éviction sur le secteur privé est

moindre, compte tenu que le secteur bancaire n'est pas trop impliqué

dans le financement public. En outre, l'impact de la dette intérieure

sur la croissance est plus important dans un contexte de risque

élevé.

S'agissant de l'impact du marché des capitaux sur la

gestion de la dette publique, Diffo (2002) a reconnu qu'il pourra, à

court terme, renchérir le coût de la dette, dans la mesure

où les charges financières associées au financement

intérieur sont supérieures à celles liées aux

financements extérieurs, qui comportent souvent un important

élément dons. De même, le recours aux marchés des

capitaux intérieurs expose les pays au risque de marché,

lié à l'évolution des taux d'intérêt, et au

risque de refinancement. Selon lui, nonobstant ces contraintes, le

développement du marché des capitaux intérieurs

devrait permettre de réduire les effets négatifs du

financement extérieur sur les économies10, dus

notamment aux variations des taux de change, aux changements de l'environnement

international à la disponibilité et aux conditionnalités

associées à ces financements. En outre, les exigences

liées aux recours aux marchés des capitaux favorise une

allocation efficiente des ressources et contribuent à terme à la

réduction du coût de financement de l'économie par l'impact

du développement du marché secondaire.

16

10 Diffo (2002, p. 34) .

17

CHAPITRE II

CADRE INSTITUTIONNEL DU MARCHE DES CAPITAUX DE

L'UEMOA

2.1. UN APERÇU HISTORIQUE DE L'UEMOA

L'Union Monétaire Ouest Africaine (UMOA) qui a

été créée en 1962 et regroupe actuellement huit

pays : le Bénin, le Burkina, la Côte d'Ivoire, la

Guiné-Bissau, le Mali, le Niger, le Sénégal et le Togo.

Elle se caractérise par la reconnaissance d'une même unité

monétaire : le franc de la Communauté Financière Africaine

(FCFA) dont l'émission est confiée à un Institut

d'émission commun, la Banque Centrale des Etats de l'Afrique de l'Ouest

(BCEAO). L'Union, fondée sur le principe de solidarité et

d'égalité des Etats membres, est un espace monétaire

homogène reposant sur une série de règles de base

organisant, notamment la libre circulation des signes monétaires et la

liberté des transferts entre les Etats membres, la centralisation des

réserves de change et l'uniformité des réglementations

monétaire, bancaire et des changes.

Jusqu'en 1993, l'intégration monétaire

était déconnectée de l'intégration

économique. Toutefois, depuis janvier 1994, les Autorités de

l'UMOA ont décidé de consolider la zone monétaire par le

renforcement de l'intégration économique en procédant

à la création de l'Union Economique et Monétaire Ouest

Africaine (UEMOA), qui comprend les mêmes Etats membres. L'UEMOA

constitue donc un ensemble au sein duquel le degré d'unification du

cadre institutionnel du système financier est particulièrement

élevé.

2.2. EMERGENCE DU MARCHE DES CAPITAUX DE L'UNION

Le processus de libéralisation, amorcé au

début des années 1990, avec la crise bancaire, s'est poursuivie

aboutissant à la création de la Bourse Régionale de

Valeurs Mobilières en 1996, à la mise en place d'un cadre pour

l'émission de bons du Trésor en compte courant par la BCEAO en

juillet 1996 et à la création du Conseil Régional de

l'Epargne Publique et des Marché financiers (CREPMF)

Ces initiatives vise encourager le recours des Etats au

marché de capitaux pour le financement de ses besoins. En outre, la mise

en place de ces Institutions fait suite aux constatations que le secteur

privé éprouve des difficultés pour lever les ressources

longues pour le financement de leurs investissements à un coût

modéré au niveau du secteur bancaire11.

11 Nonobstant ces efforts, une étude récente,

analysant le lien entre le développement financier et la croissance

économique dans l'UEMOA a indiqué que les crédits à

court terme représentent 70 % des prêts

18

S'agissant du secteur public, force est de constater que

nonobstant la création du marché des Bons de Trésor depuis

1996, les Etats ont continué à recourir aux avances statutaires

de la Banque Centrale, dont le montant maximum est plafonné à 20%

des recettes fiscales effectivement collectées l'année

précédente, avant sa suspension en 2003. Depuis lors, les Etats

ont de plus en plus fait recours aux marchés de capitaux pour financer

leurs besoins de trésorerie et leurs projets de développement au

niveau du marché monétaire et du marché financier

régional, respectivement.

Le marché des capitaux de l'UEMOA, permettant la

rencontre entre les agents ayant un excédent de capitaux et les agents

ayant des besoins de financement comprend le marché monétaire de

l'UMOA et le marché financier régional.

2.3. MARCHE MONETAIRE DE L'UEMOA

Le Marché monétaire est le lieu

d'échange des titres à court terme contre des liquidités.

Il comprend un compartiment exclusivement réservé aux banques

-marché interbancaire- et un autre accessible également aux

Trésors publics des Etats membres-le marché des titres publics de

l'UEMOA

En effet, depuis la réforme du marché

monétaire, entrée en vigueur en octobre 1993, le marché

interbancaire a eu un rôle central dans le recyclage des

liquidités bancaires de l'Union, en vue de réduire davantage la

pression sur la monnaie centrale. Afin de favoriser son développement,

les opérations de prêts et d'emprunts entre les

établissements de crédit d'une même place ou de

différentes places de l'Union ont été

libéralisées. Depuis le 1er juillet 1996, le

rôle du marché interbancaire a été renforcé

avec les aménagements apportés à l'organisation et au

fonctionnement du marché monétaire, notamment l'institution d'une

politique d'open-market qui offre à la Banque Centrale les moyens

d'intervenir directement sur ce marché pour réguler la

liquidité bancaire par des opérations sur titres. Ce compartiment

du marché monétaire ne sera pas objet de notre analyse dans la

mesure où il ne contribue pas directement au financement des

économies. Ainsi, nous allons nous concentrer sur le marché des

titres publics de l'UEMOA.

accordés au secteur privé au sein de l'Union.

En conséquence, les pays de cette région sont moins aptes

à tirer le meilleur profit de l'amélioration de leurs

systèmes financiers respectifs, car le financement bancaire à

long terme a davantage d'effets sur la croissance que les crédits

à court terme (Kpodar, K et Gbenyo, K, 2009).

19

2.3.1. Marché des titres publics de l'UEMOA

(MTPU)

Jusqu'au début des années 1990, les besoins de

financement des Trésors nationaux des Etats membres de l'Union

étaient principalement couverts par le recours aux ressources

extérieures, le financement intérieur apparaissant faible et

même négatif. Pour promouvoir le financement des besoins de

trésorerie de ces Etats par la mobilisation des ressources internes et

créer les conditions de la mise en oeuvre d'une politique

monétaire efficace, le marché des bons du Trésor de

l'UEMOA a été mis en place dans le cadre des aménagements

adoptés en 1996 pour l'approfondissement et la modernisation du

marché monétaire régional12 (Brou, 2008).

Nonobstant la création de ce marché depuis 1996, son recours par

les Etats pour lever les ressources était marginale, compte tenu de son

exigence en matière de l'assainissement des finances publiques et la

possibilité que dont les pays disposaient de recourir au financement

monétaire direct à concurrence de 20% des recettes fiscales

effectivement recouvrées au cours de l'année

précédente au termes de l'article 20 des statuts de la

BCEAO13.

Au regard du risque sur la gestion monétaire que

l'évolution à la hausse des ces concours directs

représentait, la mise en place d'un mécanisme innovateur de

financement des besoins de Trésorerie des Etats s'avérait

nécessaire pour réponde, selon Brou (2008) aux enjeux de

moderniser la gestion de la dette publique, d'offrir aux épargnants et

aux investisseurs institutionnels de l'Union des supports de placement

diversifiés et de permettre à la politique monétaire de

disposer de la flexibilité nécessaire pour une plus grande

efficacité dans l'utilisation des instruments de

régulation.

Dans ce cadre, le Conseil des Ministres a adopté en

2001 le Règlement communautaire régissant l'émission de

bons du Trésor, conformément aux normes internationales et

adapté aux réalités des économies des Etats

membres. Ce cadre offre aux États un moyen moderne pour lever, dans

l'ensemble de l'Union, les ressources internes nécessaires à la

couverture de leurs besoins de financement, avec le concours de la BCEAO en sa

qualité de conseiller financier des Etats (Brou, 2008).

Le MTPU se caractérise par la nature des titres

émis, les intervenants et l'organisation du marché.

12 La création et la promotion d'un cadre

réglementaire régissant l'émission des bons du

Trésor, ainsi que celle des bons de la Banque Centrale et des titres de

créances privés, visaient notamment à permettre

l'élargissement du gisement de supports pouvant être

utilisés pour la mise en oeuvre de la politique d'open-market,

conformément à l'option prise par l'Institut d'émission de

substituer des mécanismes de marché aux procédures

administratives de gestion monétaire (Brou, 2008).

13 L'émission cumulés des titres de

dette intérieure sur le marché des bons de Trésor de

l'UMOA au cours de la période de 1996 à 2000 s'est établi

à 51,6 milliards de F CFA alors que le concours direct de la BCEAO est

passé de 264,7 milliards en 1990 à 296,0 milliards en 1996 et

à 361,6 milliards en 1998, soit au moins 5 fois plus importante. (Brou,

2008).

20

2.3.1.1. Nature des titres émis

Les bons du Trésor émis sur le MTPU sont des

titres dématérialisés, conservés dans les livres de

la BCEAO et ayant une durée normalisée, comprise entre 7 jours et

deux ans, au choix de l'émetteur14. En vue d'assurer une

meilleure lisibilité du marché de titre de la dette publique, six

maturités ont été retenues pour les bons du Trésor

: 7 jours (1semaine), 28 jours (1 mois), 91 jours (3 mois), 182 jours (6 mois),

364 jours (1 an) et 728 jours (2 ans).

A l'émission, les bons du Trésor sont assortis

d'une rémunération payable d'avance et précomptées

sur leur valeur nominale, sur la base d'un taux d'intérêt

exprimé en pourcentage l'an, base trois cent soixante jours, à

quatre décimales15. Les BT sont émis par adjudications

aux taux variables par l'intermédiaire de la BCEAO ou à taux fixe

par syndication.

2.3.1.2. Marché véritablement

régional

Une des principales caractéristiques du MTPU

réside dans sa dimension régionale et son caractère

ouvert. En effet, ce marché couvre l'étendue du territoire

des huit Etats membres de l'UEMOA et est accessible à l'ensemble des

investisseurs locaux et étrangers par le canal des banques de l'Union.

Ainsi, tout Trésor émetteur s'adresse à l'ensemble des

investisseurs des Etats membres de l'Union grâce à une

procédure uniforme se traduisant notamment par la communication, dans

les mêmes conditions, des informations aux intervenants du marché.

En outre, les souscripteurs habilités par la BCEAO sont traités

de manière égalitaire quel que soit leur Etat de provenance. Le

bon fonctionnement à l'échelle régionale du marché

des bons du Trésor est facilité par l'intégration

monétaire effective et par l'infrastructure uniforme de paiement et de

gestion des titres couvrant l'ensemble des Etats membres de l'Union (Brou,

2008).

La domiciliation des titres à la BCEAO facilite les

règlements et remboursements y afférents ainsi que

l'exécution des transactions sur le marché secondaire entre les

titulaires de compte. Les bons du Trésor sont acquis au taux

d'intérêt proposé par le souscripteur.

14 Dans l'Union la notion de court terme couvre la

maturité jusqu'à deux ans. Cependant au niveau international, le

court terme couvre la période allant jusqu'à un an.

15 La fixation de la valeur nominale à 1

million et l'exonération d'impôts sur les intérêts

provenant des bons du Trésor vise à favoriser la participation

d'un plus grand nombre d'épargnants aux soumissions des ses titres.

21

2.4. MARCHE FINANCIER REGIONAL (MFR)

Le marché financier régional de l'UEMOA, en

tant que lieu d'émission et d'échanges des valeurs

mobilières (actions et obligations) a démarré ses

activités le 16 septembre 1998 avec comme mission principale renforcer

l'intégration des économies des Etats membres et accompagner la

politique économique libérale amorcée dans la zone. Cette

nouvelle orientation de la politique économique exigeait de nouveaux

mécanismes de régulation de l'économie, notamment le

recours aux instruments indirects de gestion de la monnaie et de mobilisation

de l'épargne. Dans ce contexte, il a été assigné

trois objectif au MFR:

· relèvement du taux d'épargne,

grâce à la diversification des produits financiers susceptibles de

créer les conditions pour la mobilisation accrue de l'épargne

intérieure et de capitaux extérieurs ;

· renforcement de la structure financière des

entreprises qui pourront mobiliser des capitaux à long terme ;

· réduction des coûts

d'intermédiation financière par la mise en relation directe des

offres et demandes de capitaux.

Ce marché est organisé en deux pôles

complémentaires. Un pôle public, constitué du Conseil

Régional de l'Epargne Publique et des Marchés Financiers

(CREPMF), qui représente l'intérêt général et

garantit la sécurité du marché. Un pôle

privé, composé de la Bourse Régionale des Valeurs

Mobilières (BRVM) et du Dépositaire Central / Banque de

Règlement (DC / BR) qui sont statutairement des sociétés

privées, mais qui sont investies d'une mission de service

public16.

2.4.1. Conseil Régional de l'Epargne Publique et

des Marchés Financiers (CREPMF)

Le Conseil Régional de l'Epargne Publique et des

Marchés Financiers, est l'organe de l'UEMOA, chargé d'une

part, d'organiser et de contrôler l'appel public à

l'épargne et, d'autre part, d'habiliter et de contrôler les

intervenants sur le marché financier

régional17. Il est ainsi investi d'une mission

générale de protection de l'épargne appliquée en

valeurs mobilières, produits financiers négociables en bourse et

en tout autre

16 Le pôle privé comprend également les

intervenants commerciaux, notamment les Sociétés de Gestion et

d'Intermédiation (SGI), les Sociétés de Gestion de

Patrimoine (SGP), les Apporteurs d'Affaires, les Sociétés de

Conseil en Investissement Boursier et les Démarcheurs.

17 Article 1er de la Convention portant

création du Conseil Régional de l'Epargne Publique et des

Marchés Financiers.

22

placement donnant lieu à une sollicitation de

l'épargne de l'UEMOA. A ce titre, il est le seul habilité

à réglementer et à autoriser les opérations du

marché, à formuler le cas échéant, un veto sur

l'introduction des sociétés à la cote de la BRVM et

à habiliter et contrôler l'ensemble des structures privées

du marché, notamment la BRVM, le DC/BR, les intervenants commerciaux et

les Organismes de Placement Collectif en Valeurs Mobilières. Pour la

réalisation des objectifs liés à sa mission, le Conseil

Régional dispose des pouvoirs réglementaires, de l'enquête

et de sanctions (BRVM, 2009).

Le Conseil Régional, en tant qu'autorité de

tutelle de la BRVM, DC/BR et des Sociétés de gestion et

d'Intermédiation (SGI), veille à l'organisation de l'appel public

à l'épargne. A cet égard, son visa est requis pour tout

document d'informations élaboré par l'émetteur

désirant faire appel public à l'épargne, notamment la note

d'informations18. Il intervient concomitamment avec la BCEAO, qui

joue un rôle primordial dans le cadre de l'émission par

adjudication des obligations du Trésor, au sein du Comité

d'adjudication comprenant trois représentants du Ministère

chargé des Finances et trois représentants de la BCEAO.

2.4.2. Bourse Régionale des Valeurs

Mobilières (BRVM)

La BRVM constitue une partie du pôle privé du

marché financier régional chargé de l'organisation du

marché boursier et de la diffusion des informations boursières,

à travers notamment l'inscription des titres à la cote de la

Bourse, la cotation des valeurs mobilières, la publication des cours et

des informations boursières, la promotion et le développement du

marché des valeurs mobilières.

Avec le siège à Abidjan, la Bourse

Régionale est représentée dans chacun des Etats membres de

l'UEMOA par une Antenne Nationale de Bourse, dont les missions consistent

à assurer les relations publiques de la Bourse Régionale et du

Dépositaire Central/Banque de Règlement avec les tiers sur le

plan national, de diffuser les informations du marché, d'assister les

Sociétés de Gestion et d'Intermédiation et les autres

intervenants du marché et d'organiser la promotion locale du

Marché Financier Régional.

18 La note d'informations vise à assurer la

sécurité des épargnants et comprend les

éléments ci-après :

· le nom de l'Etat ou de la collectivité publique

responsable de l'émission ;

· la description des titres offerts et leurs conditions

;

· la valeur nominale et le prix unitaire de souscription

;

· le but et la destination des fonds collectés ;

· le plan de distribution des titres dans le public ;

· les modalités de rémunération de

l'emprunt constatées par ces titres.

23

La bourse régionale dispose de deux (2) compartiments

pour les actions19 et d'un (1) compartiment pour les

obligations20. De même, deux marchés sont actifs : le

marché primaire et le marché secondaire. Le premier marché

étant le marché sur lequel les titres « neufs » sont

mis en vente, il a une fonction de financement de l'économie. Dans le

marché secondaire, les titres déjà émis sont

échangés, permettant aux détenteurs de titres d'obtenir

des liquidités ou de modifier la composition de leur portefeuille.

2.4.3. Dépositaire Central / Banque de

Règlement (DC / BR)

Le DC / BR est une Société Anonyme

chargée de la Conservation et de la Circulation des valeurs

mobilières dématérialisés, jouant le rôle de

Banque de Règlement21. A cet égard, il assure le

dénouement des opérations de la bourse, en organisant pour chaque

Société de Gestion et d'Intermédiation (SGI), la

compensation valeur par valeur entre les titres achetés et vendus, le

règlement des soldes résultant des compensations relatives aux

opérations de marché et le paiement des produits

(intérêts, dividendes, etc.) attachés à la

détention des valeurs mobilières et la mise en oeuvre du fonds de

garantie du marché en cas de défaillance d'un intervenant.

2.4.4. Intermédiaires et autres acteurs du

marché

Parmi les intermédiaires du marché financier,

les SGI jouent un rôle prépondérant. En effet, elles sont

les principales animatrices du marché, disposant de l'exclusivité

de la négociation des valeurs mobilières cotées à

la Bourse et assurant en grande partie la conservation des titres, pour le

compte de leurs clients. Elles sont constituées en

sociétés anonymes ayant le statut d'établissement

financier. Les autres intervenants commerciaux sont les Sociétés

de Gestion de Patrimoine, les Conseils en Valeurs Mobilières, les

Apporteurs d'Affaires, les Démarcheurs (BRVM, 2008).

En pratique, dans le cadre des émissions des titres

publics, l'Etat émetteur désigne une SGI, chef de file qui le

conseillera et interviendra en son nom auprès du Conseil

Régional

19 Le premier compartiment des actions est

réservé aux sociétés justifiant d'au moins cinq (5)

comptes annuels certifiés, d'une capitalisation boursière de plus

de cinq cents millions (500.000.000) francs CFA et d'une part de capital

diffusé dans le public d'au moins 20%. Le second compartiment des

actions est accessible aux sociétés de taille moyenne

présentant une capitalisation boursière d'au moins deux cents

millions (200.000.000) francs CFA ainsi que deux (2) années de comptes

certifiés, et s'engageant à diffuser au moins 20% de leur capital

dans le public dans un délai de deux (2) ans, ou 15% en cas

d'introduction par augmentation de capital

20 Le compartiment obligataire est accessible aux

emprunts obligataires dont le nombre total de titres à l'émission

est supérieur à vingt cinq mille (25.000) et le montant nominal

de l'émission au moins égal à cinq cents millions

(500.000.000) francs CFA.

21 Tel comme la BRVM, le siège du

Dépositaire Central est situé à Abidjan, mais avec une

Antenne dans chacun des pays membres.

24

et de la BRVM, gèrera les souscriptions du public et

prendra en charge le suivi des procédures d'admission et d'introduction.

Les diligences liées à la préparation et à

l'émission des emprunts pour le compte de l'Etat sont

exécutées par le Trésor et comprennent une étude du

projet d'émission permettant la détermination des

caractéristiques de l'emprunt. A la suite de ces diligences, un

arrêté est produit comprenant la dénomination et les

caractéristiques de l'emprunt, les dates d'ouverture et de clôture

des souscriptions et les rémunérations de la SGI chef de file et

du réseau placeur. La SGI choisie, à l'issue d'appel d'offres

sera chargé de soumettre la note d'information et l'arrêté

au visa du Conseil Régional, avant le lancement officiel de

l'émission.

PARTIE II

25

ANALYSE DU MARCHE DES CAPITAUX DE L'UEMOA

26

CHAPITRE III

ANALYSE MICROECONOMIQUE DU MARCHE DES BONS DE

TRESOR

En général, l'offre de titres publics sur le

marché intérieur est étroitement liée à

l'exécution de la politique budgétaire par l'Etat et à la

conduite de la politique monétaire par la Banque Centrale. Dans le

premier cas, les titres publics sont émis en vue de mobiliser les

ressources financières auprès du marché des capitaux pour

financer les besoins de trésorerie ou pour réaliser les projets

d'investissement de l'Etat, dans certains cas. Dans le deuxième cas, les

titres sont émis pour réguler la liquidité au niveau du

système bancaire, dans le cadre de la conduite de la politique

monétaire par la Banque Centrale. Ainsi, l'offre des titres dans ce

cadre est déterminée par le niveau des réserves

excédentaires du système bancaire et l'orientation de la

politique monétaire.

Toutefois, force est de constater que la BCEAO ne fait

recours qu'aux titres des Etats dans la mise en oeuvre de sa politique

monétaire. Ainsi, dans ce travail les titres émis

spécifiquement pour la mise en oeuvre de la politique monétaire

ne seront pas objet d'analyse. Dans ce contexte, l'offre de titres est

assurée exclusivement par les Etats qui sont assistés par la

Banque Centrale, en sa qualité de conseiller et agent financier de

l'Etat. Elle assiste ainsi les Trésors nationaux dans la programmation

et la diffusion des annonces d'émissions et dans l'organisation

matérielle des adjudications22 (Brou, 2008).

Au regard de la nature différente des besoins

exprimés par les Trésors nationaux, une gestion prudente et

efficace des finances publiques recommande le recours aux bons du Trésor

pour couvrir les besoins de financement de trésorerie et les obligations

du Trésor, qui sont les titres à moyen et à long terme,

pour la couverture des besoins de financement des projets d'investissements

publics. A cet égard, les Etats devraient recourir au marché

monétaire pour lever les ressources à court terme en

échange des bons du Trésor et au marché financier

régional pour mobiliser les ressources longues, en échange des

Obligations de Trésor.

L'insuffisance des observations, compte tenu de la jeunesse

de ce marché, ne nous permettra pas de recourir aux techniques

économétriques pour l'étude plus approfondie du

comportement des divers acteurs du marché des titres. En effet, pour une

analyse économétrique, il est indispensable de disposer d'une

série longue avec un minimum de 20 observations. Ainsi, l'analyse sur la

base de la statistique descriptive privilégiée.

22 La BCEAO assure également la tenue de

comptes-titres ainsi que l'exécution des opérations de

règlement/livraison et compensation liées aux transactions sur

les bons de Trésor

27

Les bons du Trésor sont des titres à court terme

émis par les Etats sur le marché des titres publics de l'UEMOA,

qui est un compartiment du marché monétaire de l'Union.

3.1. ANALYSE DE L'OFFRE DES BONS DE TRESOR

L'offre de titres sur le marché monétaire est

animée par les Etats membres de l'UEMOA, en tant

qu'émetteurs23 et la Banque Centrale agissant comme

intermédiaire.

Au terme de la réglementation en vigueur, le Ministre

chargé des Finances est le responsable pour l'élaboration et la

mise en oeuvre des programmes périodiques d'émission de titres,

de la préparation des plans de communication pour la réalisation

des émissions et participe au dépouillement des offres

reçues et à l'adjudication.

La technique de l'adjudication24 a

été retenue pour la vente des titres, en vue d'assurer la

transparence et la concurrence entre tous les demandeurs dans l'ensemble de

l'Union, ce qui favorise le développement du marché à

l'échelle régionale. Ainsi, chaque Etat est tenu de produire un

calendrier trimestriel d'émission afin de « permettre aux

investisseurs d'intégrer les futures émissions dans leurs

prévisions et de mieux s'organiser pour participer aux adjudications

» (Brou, 2008). Aussi, dès l'annonce des caractéristiques de

l'émission tous les investisseurs potentiels de l'Union sont avertis, en

vue de soumettre leurs demandes de titres.

3.1.1. Evolution de l'offre de titres sur le marché

monétaire de l'UEMOA

Au cours de la période de 2001 à 2008, les

appels d'offre pour la suscription des bons sur le marché des titres

public de l'Union (représentant l'offre de titres) ont porté sur

le montant global de 1.407,7 milliards de F CFA. Par pays, l'offre des Etats

sénégalais et ivoirien ont représenté chacun 22,5%

du total de l'offre, suivi du Trésor burkinabais (20,8%), malien

(17,1%), nigérien (8,2%), béninois (7,6%), bissau guinéen

(0,8%) et togolais (0,7%).

Par montant offert, l'année 2007 figure en

première position avec 393.100 millions de F CFA, du fait de la mise en

vente des titres ivoiriens à hauteur de 225.000 millions de F CFA, soit

57,2% de l'offre globale sur le marché des titres public de l'Union

enregistré

23 Les Etats sont les agents économiques

à besoin de financement qui offre les Bons du Trésor sur le MTPU

aux agents à capacité de financement (secteurs financier et

privé).

24 La technique d'adjudication utilisée (adjudication

à l'hollandaise) consiste à servir chaque soumissionnaire au taux

effectivement proposé et prioritairement les offres les plus

avantageuses pour l'émetteur, dans la limite du montant mis en

adjudication.

28

cette année. Par pays, le Sénégal et le

Burkina Faso sont les Etats les plus assidus au niveau du marché, suivis

du Mali, de la Côte d'Ivoire du Niger et de la Guiné-Bissau ; le

Togo étant le seul Etat à n'avoir réalisé qu'une

seule offre jusqu'en 2008.

Globalement, les données du Tableau 1 ci-après,

montre une tendance à la hausse des offres de titres sur le

marché monétaire, passant de 53 000 millions en 2001 à 255

000 millions en 2008, soit un taux de croissance moyen annuel de 25,2%.

Tableau 1- Evolution des offres des bons du Trésor par

Etat

En millions de F CFA

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

Total

|

Benin

|

-

|

-

|

-

|

-

|

18.000

|

49.000

|

-

|

40.000

|

107.000

|

Burkina Faso

|

-

|

42.500

|

25.000

|

40.000

|

40.000

|

50.000

|

40.000

|

55.000

|

292.500

|

Côte d'Ivoire

|

-

|

-

|

5.000

|

15.000

|

40.000

|

-

|

225.000

|

30.000

|

315.000

|

Guiné-Bissau

|

-

|

-

|

-

|

-

|

6.000

|

5.000

|

-

|

-

|

11.000

|

Mali

|

10.000

|

-

|

10.000

|

15.000

|

102.800

|

20.000

|

53.100

|

30.000

|

240.900

|

Niger

|

-

|

-

|

-

|

-

|

30.000

|

30.000

|

25.000

|

30.000

|

115.000

|

Sénégal

|

43.000

|

-

|

23.000

|

45.300

|

50.000

|

45.000

|

50.000

|

60.000

|

316.300

|

Togo

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

10.000

|

10.000

|

Total

|

53.000

|

42.500

|

63.000

|

115.300

|

286.800

|

199.000

|

393.100

|

255.000

|

1.407.700

|

|

Source : BCEAO

Par rapport aux besoins de financement effectivement

enregistrés dans le tableau consolidé des opérations

financières des Etats de l'UEMOA, l'offre sur le marché des bons

de Trésor a représenté en moyen 30,3% des besoins de

financement effectivement exprimé sur la période 2001-2008 avec

un minimum de 9,7% en 2002 et un maximum de 61,0% en 2007. En termes des

recettes fiscales, les offres de bons de Trésor ont varié entre

un minimum de 1,3% en 2002 à 9,1% en 2007 avec une moyenne de 4,5% sur

la période sous revue. Ces données montrent l'important

rôle que cette source de financement joue dans la satisfactions des

besoins de trésorerie de l'Etat.

3.1.2. Maturité des Bons du Trésor

Sur la base des données disponibles relatives aux

appels d'offres sur le marché des titres publics de l'Union de 2001

à 2008, la maturité de 6 mois est clairement la

préférée pour l'ensemble des Etats de l'Union. Ainsi, des

56 offres effectuées, 36 émissions (64,3%) ont porté sur

la maturité de 6 mois pour une valeur de 637.900 millions de F CFA soit

45,3% du montant global offert. Il en suit l'échéance de 3 mois

avec 14 offres (25%) sollicitant un montant de 198 500 millions de FCFA, soit

14,1% de l'offre globale sur la période sous revue. Finalement, trois

(3) offres ont concerné les maturités de 12 et 24

29

mois, portant sur les valeurs de 296.300 millions et 275.000

millions de F CFA, respectivement.

Tableau 2- Distribution de l'offre de titres sur le

marché monétaire par maturité

En millions de F CFA

|

3 mois

|

6 mois

|

12 mois

|

24 mois

|

Total

|

Benin

|

|

67.000

|

40.000

|

|

107.000

|

Burkina Faso

|

82.500

|

210.000

|

|

|

292.500

|

Côte d'Ivoire

|

20.000

|

70.000

|

|

225.000

|

315.000

|

Guiné-Bissau

|

6.000

|

5.000

|

|

|

11.000

|

Mali

|

70.000

|

160.900

|

|

10.000

|

240.900

|

Niger

|

10.000

|

105.000

|

|

|

115.000

|

Sénégal

|

|

20.000

|

256.300

|

40.000

|

316.300

|

Togo

|

10.000

|

|

|

|

10.000

|

Total

|

198.500

|

637.900

|

296.300

|

275.000

|

1.407.700

|

|

Source : BCEAO

3.2. ANALYSE DE LA DEMANDE DES BONS DU TRESOR

Une des parties importantes dans l'analyse de la dette est

sans doute les agents économiques excédentaires. Cependant, au

regard de la réglementation en vigueur dans la Zone UEMOA, seule une

partie de ces agents ont l'accès direct au marché des titres

publics de l'Union, qui est un compartiment du marché monétaire.

Aussi, seule les banques et établissements financiers établis

dans l'UEMOA ainsi que les institutions régionales disposant d'un compte

dans les livres de la BCEAO peuvent-elles intervenir directement sur ce

compartiment. Toutefois, les autres agents économiques peuvent souscrire

aux titres à travers les banques de l'Union. Ainsi, les demandeurs de

titres publics sont les banques25 pour leur compte ou celui de leur

clientèle, ainsi que les organismes disposant d'un compte courant dans

les livres de la Banque Centrale, que nous appellerons ici « investisseurs

»26.

3.2.1. Evolution de la demande des titres sur le

marché monétaire de l'UEMOA

Le montant cumulé de la demande exprimée par

les investisseurs au cours de la période de 2001 à 2008 s'est

établie à 1.905,0 milliards de F CFA. L'analyse par année

fait ressortir que la demande de titre la plus importante a été

enregistrée en 2007 avec un

25 Les banques peuvent également intervenir comme

teneurs de comptes, après l'agrément accordé par la Banque

Centrale, pour assurer l'ouverture et la tenue de comptes-titres, dans leurs

livres, pour leur propre compte ou pour le compte de leurs clients.

26 Dans la phase de maturité du

marché, il est prévu la mise en place d'un système de

Spécialistes en Valeurs du Trésor (SVT), qui serait

constitué d'investisseurs institutionnels crédibles s'engageant

à participer régulièrement aux émissions, à

assurer la liquidité des titres sur le marché secondaire et

à fournir une appréciation sur la stratégie d'emprunt des

Trésors nationaux (Brou, 2008).

400.000

600.000

500.000

300.000

200.000

100.000

1er Trim 04

2e Trim 04

Réserves excédentaires Demande de titres

publics

3e Trim 04

4e Trim 04

1er Trim 05

2e Trim 05

3e Trim 05

4e Trim 05

1er Trim 06

2e Trim 06

3e Trim 06

4e Trim 06

1er Trim 07

2e Trim 07

3e Trim 07

4e Trim 07

1er Trim 08

2e Trim 08

3e Trim 08

4e Trim 08

30

montant de 376,3 milliards de F CFA et la moins importante en

2001 avec 55,4 milliards de F CFA.

Tableau 3. Evolution de la demande de titres publics des divers

pays

En millions de F CFA

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

Total

|

Benin

|

-

|

-

|

-

|

-

|

53.050

|

61.250

|

-

|

40.500

|

154.800

|

Burkina Faso

|

-

|

115.050

|

61.000

|

64.192

|

55.900

|

68.500

|

60.690

|

74.170

|

499.502

|

Côte d'Ivoire

|

-

|

-

|

20.450

|

21.150

|

58.440

|

-

|

135.757

|

59.166

|

294.963

|

Guiné-Bissau

|

-

|

-

|

-

|

-

|

7.100

|

6.740

|

-

|

-

|

13.840

|

Mali

|

12.000

|

-

|

42.750

|

46.000

|

97.900

|

44.650

|

69.250

|

39.300

|

351.850

|

Niger

|

-

|

-

|

-

|

-

|

39.000

|

23.340

|

40.940

|

37.010

|

140.290

|

Sénégal

|

43.400

|

-

|

63.280

|

58.100

|

57.200

|

50.775

|

69.700

|

80.800

|

423.255

|

Togo

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

26.500

|

26.500

|

Demande des

|

res 55.400 pubs115.050

|

|

187.480

|

189.442

|

368.590

|

255.255

|

376.337

|

357.446

|

1.905.000

|

|

Source:BCEAO

Afin d'apprécier la capacité d'intervention des

banques, en tant qu'une catégorie importante du côté de la

demande de titres, ses réserves excédentaires moyennes

trimestrielles ont été mises en comparaison avec les offres de

soumission enregistrées sur la période de 2004 à 2008.

L'analyse de ces données montre que tout au long de cette

période, les réserves excédentaires moyennes

trimestrielles ont été au dessus des montants des demandes

exprimées par les investisseurs à l'exception du 2eme

trimestre 2008 (voir le graphique ci-après). Ces données

confirment la surliquidité du système bancaire de l'Union qui a

favorisé l'abondance de la demande de titres publics sur le

marché monétaire.

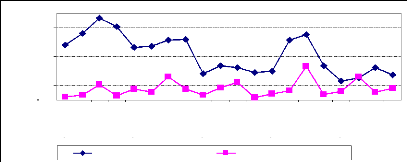

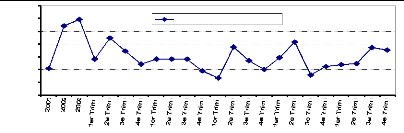

Graphique I. Evolution des réserves

excédentaires et de la demande des titres

31

Les données disponibles ne nous permettent pas de

décomposer la demande par catégorie de l'investisseur, qui nous

permettrait de statuer sur le degré de concentration des

investisseurs27 sur le marché des titres publics de l'Union.

En fait, dans le cadre de la gestion prudente de la dette, une diversification

de la clientèle d'investisseurs est souhaitable car elle favorise la

réduction du coût de la dette publique. En effet, selon

Christensen, J. (2005) une concentration de la demande dans un nombre

restreint des investisseurs, constituée principalement de banques

commerciales accroît le risque d'éviction sur l'investissement

privé.

A ce jour, la participation des investisseurs

étrangers sur le marché des Bons du Trésor reste modeste,

nonobstant l'ouverture assez satisfaisante du compte capital et de la

réglementation relative aux émissions de bons du Trésor

dans la zone28 .

3.3. ANALYSE DE L'EQUILIBRE SUR LE MARCHE DES TITRES

PUBLICS DE L'UEMOA

Comme dans tous les marchés, le prix joue un

rôle prépondérant dans l'établissement de

l'équilibre entre l'offre et la demande. Ainsi, après avoir

analysé l'offre et la demande des titres, nous allons maintenant les

réunir et en déduire l'équilibre. Le prix des ressources

financières sur le marché des titres publics est le taux

d'intérêt. Dans le cadre de cette analyse, le taux

d'intérêt marginal sera privilégié dans la mesure

où il représente le coût marginal de l'obtention d'une

unité monétaire additionnelle sur le marché. En plus,

c'est le taux de pénalité en cas de défaut de paiement par

l'Etat émetteur.

3.3.1. Les taux d'intérêt ont-t-ils

joué son rôle ?

Le tableau ci-après compare l'évolution des

taux d'intérêt marginaux moyens pondérés par les

montants de soumissions aux appels d'offres des bons du Trésor par les

banques relatives aux maturités de 3, 6, 12 et 24 mois avec la moyenne

annuelle des taux moyens mensuel du marché monétaire (TMMM) et la

moyenne du taux de pension.

27 Cependant, il apparaît que le secteur bancaire est

de loin le principal détenteur de la dette intérieure

émise sous forme de Bons de Trésor sur le Marché des

titres publics de l'Union. Les institutions financières

régionales ont également pris part dans la souscription des Bons

de Trésor, notamment la BOAD.

28 « La constitution d'investissements étrangers

dans un Etat membre de L'UEMOA et la cession d'investissements entre

non-résidents dans cet Etat sont libres. Ces opérations font

l'objet de déclaration à des fins statistiques, à la

Direction chargée des Finances Extérieures, lorsqu'il s'agit

d'investissements directs » (Article 10, c) du Règlement

R09/CM/UEMOA du 20 décembre relatif aux relations financières

extérieures des pays membres de l'UEMOA.

32

Tableau 4. Evolution des taux d'intérêt

2001-2008

Taux d'intérêt