35

3.3.3. Les réserves excédentaires des banques

ont-elles joué un rôle?

Depuis 2006, les taux de d'intérêt

proposés par les banques dans le cadre des appels d'offres se sont

relevés se fixant au-dessus du taux de pension. Cette inversion de la

tendance observée jusqu'ici, est due au recul des réserves

excédentaires des banques à la suite des importantes ressources

levées sur le marché des titres par les Etats en 2005. Dans ce

contexte de relative rareté des ressources, où les

réserves excédentaires moyennes sont passé de 392,0

milliards de F CFA en 2005 à 207, 5 millions de F CFA en 2006, soit une

baisse de 47,1%, le prix a bien joué son rôle. Cela montre que le

comportement des banques a été toujours rationnel.

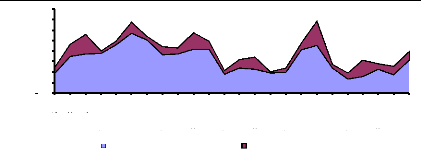

Le graphique ci-après retrace l'évolution de la

répartition des réserves excédentaires des banques entre

le montant utilisé dans les soumissions aux appels d'offre des bons de

Trésor et celui restant disponible dans leur compte à la Banque

Centrale.

Graphique IV. Evolution des réserves

excédentaires et les demandes des titres publics.

En millions de F CFA

400.000

800.000

700.000

600.000

500.000

300.000

200.000

100.000

2001

2002

2003

1er Trim 04

2e Trim 04

3e Trim 04

Marge disponible Demande de titres publics

4e Trim 04

1er Trim 05

2e Trim 05

3e Trim 05

4e Trim 05

1er Trim 06 2e Trim 06

3e Trim 06

4e Trim 06

1er Trim 07

2e Trim 07

3e Trim 07

4e Trim 07

1er Trim 08 2e Trim 08

3e Trim 08

4e Trim 08

Il en ressort que tout au long de la période de 2001

à 2008, les banques ont disposé des marges de financement

importantes (donné par la surface en blue dans le graphique). Toutefois,

la variation des réserves excédentaires a joué un

rôle important dans le comportement des banques. En effet, la demande de

titres a enregistré un recul en 2006, à la suite de la

mobilisation d'importantes ressources financières sur le marché

des titres publics par les Etats en 2005 et du relèvement des

coefficients de réserve obligatoires intervenues le 16 juin 2005 pour

certains pays de l'Union. Ainsi, il est passé de 13% à 15% au

Benin, de 3% à 7% au Burkina Faso et de 5% à 9% au

Sénégal.

36

3.3.4. Niveau d'absorption élevé

Un autre fait marquant de l'analyse du tableau 5 ci-dessus

c'est que les Etats ont retenu un montant souvent plus important que celui de

l'offre initial. Ainsi, sur les 56 émissions réalisées,

seulement dans 3 cas (5,4% des émissions) l'émietteur a pris un

montant inférieur à celui qu'il a mis en adjudication et pour

lequel il a obtenu une demande effective. Cette situation s'explique par le

fait que ces demandes aient été associées aux taux

d'intérêt jugés élevés par l'Etat.

Tableau 5. Evolution de la performance du marché des

titres publics de l'UEMOA

Période

|

Offre de titres

|

Demande de

titres

|

Equilibre

|

Excédant de la

demande

|

Montant retenu sur l'offre

|

|

Montant de

souscriptions

|

Montant retenu

|

Sur souscription

(> 100)

|

|

|

(b)

|

(c)

|

(b/a)

|

(c/a)

|

2001

|

53.000

|

55.400

|

54.900

|

104,5%

|

103,6%

|

2002

|

42.500

|

115.050

|

51.850

|

270,7%

|

122,0%

|

2003

|

63.000

|

187.480

|

85.375

|

297,6%

|

135,5%

|

1er Trim 04

|

15.000

|

21.150

|

15.700

|

141,0%

|

104,7%

|

2e Trim 04

|

15.000

|

33.500

|

16.500

|

223,3%

|

110,0%

|

3e Trim 04

|

60.300

|

104.100

|

66.300

|

172,6%

|

110,0%

|

4e Trim 04

|

25.000

|

30.692

|

25.000

|

122,8%

|

100,0%

|

1er Trim 05

|

55.000

|

78.040

|

62.090

|

141,9%

|

112,9%

|

2e Trim 05

|

40.000

|

56.600

|

40.500

|

141,5%

|

101,3%

|

3e Trim 05

|

113.000

|

159.550

|

100.150

|

141,2%

|

88,6%

|

4e Trim 05

|

78.800

|

74.400

|

67.800

|

94,4%

|

86,0%

|

1er Trim 06

|

50.000

|

33.750

|

33.250

|

67,5%

|

66,5%

|

2e Trim 06

|

45.000

|

85.350

|

46.325

|

189,7%

|

102,9%

|

3e Trim 06

|

89.000

|

121.115

|

103.415

|

136,1%

|

116,2%

|

4e Trim 06

|

15.000

|

15.040

|

15.040

|

100,3%

|

100,3%

|

1er Trim 07

|

28.100

|

41.450

|

28.100

|

147,5%

|

100,0%

|

2e Trim 07

|

30.000

|

62.555

|

41.515

|

208,5%

|

138,4%

|

3e Trim 07

|

300.000

|

233.257

|

225.657

|

77,8%

|

75,2%

|

4e Trim 07

|

35.000

|

39.075

|

35.335

|

111,6%

|

101,0%

|

1er Trim 08

|

50.000

|

59.500

|

50.500

|

119,0%

|

101,0%

|

2e Trim 08

|

130.000

|

162.076

|

159.666

|

124,7%

|

122,8%

|

3e Trim 08

|

30.000

|

55.930

|

50.970

|

186,4%

|

169,9%

|

4e Trim 08

|

45.000

|

79.940

|

37.800

|

177,6%

|

84,0%

|

Total

|

1.407.700

|

1.905.000

|

1.413.738

|

135,3%

|

100,4%

|

|

Source : BCEAO

En effet, le fait de retenir toute l'offre des ressources

exprimée (taux d'absorption supérieur à 100%) peut

s'expliquer notamment pour deux raisons :

· soit l'Etat avait un besoin plus important, mais

craignant que le marché ne réagira pas favorablement, il a donc

mis l'offre à un niveau relativement bas ;

· soit l'Etat n'avait pas suffisamment planifié

l'émission et face aux ressources disponibles et il les prend pour

après réfléchir sur comment les utiliser.

37

Dans le premier cas, il s'agit d'annoncer un montant en

dessous du montant souhaité pour éviter que la sous souscription

soit aperçue par le marché comme un échec et faire de

sorte que la sursouscription soit vue par le marché comme un

succès. En fait, en cas de sursouscription par les banques, l'Etat a la

possibilité de réduire le coût d'émission retenant

les demandes de titres associées aux taux les plus bas. Cela pourra

également avoir un effet psychologique dans les émissions

postérieures, amenant les banques qui n'ont pas été

retenues à baisser leur taux lors des émissions suivantes

réalisées par cet Etat, afin d'augmenter leurs chances

d'être retenues.

Dans le deuxième cas, les Etats n'ont pas suffisamment

planifié leurs besoins de Trésorerie, profitant de

sursouscriptions pour mobiliser plus des ressources. Comme l'a remarqué

Gnamien (2005), cette situation est porteuse de risque de mauvaise gestion

de la dette publique et des dépenses publiques, car la

disponibilité des ressources d'emprunt non programmées pourront

amener les Etats à exécuter les dépenses également

non prévues ou incohérentes avec les capacités de

remboursement des pays.

|

|