0. INTRODUCTION

0.1. PROBLEMATIQUE

L'entreprise est une organisation relativement

autonome, dotée des ressources humaines, matérielles et

financières en vue d'exercer une activité économique de

façon stable et structurée. Sa gestion se heurte à

plusieurs difficultés que les gestionnaires doivent

résoudre1(*).

Outre les problèmes liés aux finances

et à la gestion des ressources humaines, d'autres problèmes sont

susceptibles d'apparaitre.

L'entreprise se heurte à des

difficultés lesquelles peuvent provenir des forces macro

environnementales et micro environnementales.

La Société Nationale

d'Electricité (SNEL en sigle) est une entreprise publique. Une

entreprise publique est une organisation à caractère industriel

et commercial placée sous tutelle de l'Etat ou d'une collectivité

publique. Sa fonction est de produire des biens et des services pour le

marché et dispose d'une certaine autonomie de gestion2(*).

Ainsi l'instabilité politique, les guerres

par exemple, la sécheresse modifient le comportement des entreprises,

lesquelles doivent s'adapter aux différents changements qui surviennent

et qui peuvent modifier l'environnement dans lequel l'entreprise oeuvre.

La Société Nationale

d'Electricité est une entreprise au sein de laquelle sont

combinées certaines ressources matérielles, financières et

humaines qui la permettent de rendre des services à sa clientèle.

Sa mission est la production, le transport, la distribution et la

commercialisation de l'énergie électrique sur toute

l'étendue de la République Démocratique du Congo. C'est

une entreprise jouissant d'un monopole de la distribution de l'énergie

électrique.

Sur ce, elle ne doit pas ignorer qu'elle possède une

clientèle malgré son statut de monopoleur, elle doit donc rendre

un bon service à sa clientèle. Elle doit tenir compte du

rôle que jouent les recettes qui proviennent des factures qu'elle remet

à sa clientèle pour son bon fonctionnement notamment le maintien

des équipements, le paiement des salaires, l'entretien de ses

matériels.

Cette société a été

confrontée à plusieurs difficultés depuis quelques

années. D'une part ses difficultés sont liées à la

situation politique qu'a traversé le pays entre autres les deux

dernières guerres. C'est le cas de la rébellion du Rassemblement

Congolais pour la Démocratie qui a géré plusieurs

entreprises ayant un statut juridique d'entreprise étatique et qui a

procédé quelque fois par des réquisitions de certaines

recettes pour financer les guerres au Nord Kivu. D'autre part la fameuse

éruption du volcan Nyiragongo du 17 janvier 2002, qui a détruit

une bonne partie du matériel de la SNEL entre autres les cabines et les

installations électriques.

Cette destruction de certains matériels qui

existaient a favorisé un manque de service de cette entreprise pour

certains quartiers de la ville de Goma.

Mais aussi le problème de la

vétusté de certains matériels et équipements de

production de la centrale de Ruzizi à Bukavu a entrainé une

baisse de la quantité d'énergie à commercialiser et

à distribuer à Goma.

Vu toutes les difficultés auxquelles est

confrontée la SNEL, une somme importante des recettes qu'elle devait

percevoir ne lui revient plus du fait d'un nombre assez élevé des

factures qu'elle remet à ses abonnés mais qui ne sont pas

payées. C'est ainsi qu'elle doit chaque fois faire le suivi en aval

c'est-à-dire recouvrir les factures de ses abonnés pour parvenir

à l'assurance de la bonne continuité de sa mission.

C'est dans ce cadre que s'inscrit notre recherche

parlant de l'Impact des créances irrécouvrables sur les recettes

de la SNEL/Goma.

Une question fait l'objet de notre recherche :

Quel serait l'impact des créances irrécouvrables sur les recettes

de la SNEL ?

Trois questions spécifiques se déduisent

de la première :

- La SNEL/DNK connait-elle un problème des

créances irrécouvrables ? Si oui, quelle est l'incidence de

ces créances sur le fonctionnement de cette société qui

dépend des recettes prévues ?

- La facturation est-elle proportionnelle à

l'énergie fournie ?

- Quelles stratégies pourraient pratiquer la SNEL/DNK

pour faire face à ce problème de non-paiement des

factures ?

0.2. HYPOTHESES

Une hypothèse

est une proposition ou une supposition d'une solution anticipée au

problème ou à la problématique. C'est aussi une

affirmation sans preuve suffisante, et d'où l'on déduit un

certain nombre des conséquences vraies ou fausses3(*).

Par rapport aux questions spécifiques soulevées

ci-haut nous avons émis les hypothèses suivantes :

- La SNEL étant une entreprise commerciale qui ne

dépend que des ressources financières provenant des recettes

réalisées connaitrait le problème de créances

irrécouvrables suite au non paiement des factures qu'elle remet à

sa clientèle.

- Quant à la facturation, les consommateurs

étant conduits par la rationalité payeraient mal les factures ou

n'en paieraient même pas car l'élaboration de la facture ne leur

semble pas proportionnelle à la consommation réelle.

- Les stratégies que pourraient pratiquer cette

entreprise seraient d'une part de poursuivre par la sensibilisation ou de

procéder par le recouvrement de ses factures voire même la coupure

de service pour les insolvables et d'autre part de ne servir que ceux qui

possèdent des compteurs.

0.3. CHOIX ET INTERET DU

SUJET

L'Electricité est une ressource importante dans la

vie socio-économique du fait que l'usage de l'énergie

électrique se trouve actuellement parmi les besoins sociaux et

économiques de l'être humain.

En nous penchant à la mission poursuivie par la

SNEL qui est celle de la production, le transport, la commercialisation et la

distribution de l'énergie électrique, le choix des recettes est

motivé par l'importance que jouent celles-ci pour son bon

fonctionnement.

Notre travail a pour intérêt de montrer aux

agents de cette entreprise comment la présence des créances

irrécouvrables peuvent être défavorable pour la meilleure

continuité et la réalisation de ses activités.

Nous pensons qu'au travers notre étude ils pourront

prendre des décisions efficaces pour parvenir à la meilleure

organisation de leur système de facturation et à l'instauration

d'une meilleure gestion de sa clientèle afin que la dite

clientèle puisse s'imprégner du rôle qu'elle joue pour la

meilleure rentabilité de la société.

0.4. METHODES ET

TECHNIQUES DE RECHERCHE

Pour la récolte et l'analyse des données

nous nous sommes servis des certaines méthodes et techniques afin de

savoir ou de nous rendre compte de ce qui peut être à la base des

créances irrécouvrables dans la SNEL/DNK.

1.

Méthodes

La méthode est un ensemble des démarches

raisonnées, suivies pour parvenir à un but ou encore un ensemble

des règles et principes qui organisent le mouvement d'ensemble de la

connaissance.4(*)

Pour réaliser notre travail, nous nous sommes servis

de différentes méthodes qui suivent :

- Méthode analytique : elle nous a permis

d'analyser l'évolution des créances non recouvrées par

rapport aux montants facturés.

- Méthode indirecte : celle-ci nous a

aidé à tirer des conclusions sur des faits qu'on aura

analysés dans notre recherche.

2. Techniques

La technique est définie comme un ensemble des

procédés et des instruments utilisés dans la collecte des

données sur le terrain.5(*)

Afin d'avoir des données susceptibles d'être

interprétées nous nous sommes servis des techniques

suivantes :

- L'interview : elle nous a permis d'entretenir

des échanges avec certains chefs de quelques services afin de savoir

comment se font la gestion de la clientèle et la facturation.

- La technique documentaire : elle nous a

aidé à consulter les livres comptables, revues, monographie et

certaines archives de la SNEL/DNK.

0.5. DELIMITATION DU

TRAVAIL

Notre travail est délimité dans le temps et

dans l'espace. Du point de vue temporel nous considérons la

période allant de 2006 à 2010, soit une période de cinq

ans.

Nos recherches sont effectuées au sein de la

Société Nationale d'Electricité Direction Provinciale du

Nord Kivu en SNEL/DNK.

0.6. SUBDIVISION DU

TRAVAIL

Outre l'introduction et la conclusion, notre travail est

subdivisé en trois chapitres. Le premier chapitre

porte sur la définition des concepts, le deuxième sur la

présentation de la SNEL/DNK et le troisième sur l'impact des

créances irrécouvrables sur les recettes de la SNEL/Goma.

Chapitre Premier

GENERALITES SUR LES

CREANCES, LE RECOUVREMENT ET LES RECETTES

Notre sujet portant sur l'Impact

des Créances Irrécouvrables sur les Recettes de la SNEL/Goma, au

travers ce chapitre nous définissons les différents concepts et

mots clés qui le renferment.

I.1. NOTION

D'ENTREPRISES PUBLIQUES

I.1.1. Définition

Selon Armand BIZAGUET6(*), l'entreprise publique est toute entreprise selon

laquelle les pouvoirs publics peuvent exercer une influence dominante du fait

de la participation ou des règles qui la régissent.

Selon Ahmed SILEM7(*), l'entreprise publique est une organisation à

caractère industriel ou commercial placée sous tutelle de l'Etat

ou sous l'autorité de l'Etat ou d'une collectivité publique. Sa

fonction est de produire des biens ou des services pour le marché et

dispose d'une certaine autonomie de gestion.

Ainsi, l'entreprise publique est désignée

par l'ensemble des exploitations industrielles et commerciales publiques

dotées d'une autonomie plus ou moins grande quelle que soient leur

dénomination ou leur forme juridique. L'autonomie des entreprises

publiques se caractérise, en général par l'octroi de la

personnalité morale. Elle peut se traduire également par des

attributs plus limités : autonomie financière,

capacité de contracter, etc.

I.1.2. Régime juridique

des entreprises publiques

I.1.2.1. Soumission de

principe du droit privé

C'est le droit commercial qui

constitue le droit commun des entreprises publiques et ceci se traduit à

tous les niveaux de leur activité.

- Le personnel des entreprises publiques est soumis au droit

du travail8(*)

- Les rapports de l'entreprise avec les clients, les

fournisseurs et les tiers relèvent exclusivement du droit privé.

- Le régime financier échappe aux règles

de la comptabilité, ce sont toutes les règles de la

comptabilité qui s'appliquent.

I.1.2.2. Maintien du

caractère public de l'entreprise

Les entreprises demeurent publiques, restent soumises en

partie à certaines règles tirées du droit public.

- Le personnel dirigeant reste dépendant de l'Etat en

ce qui concerne sa domination et sa réévaluation ;

- Les prérogatives de droit public peuvent être

accordées à l'entreprise ;

- Des nombreux contrôles administratifs financiers

pèsent sur les entreprises publiques.

I.2. NOTION SUR LES

CREANCES

I.2.1. Créance9(*)

C'est le droit qu'a une personne d'exiger de quelqu'un une

chose, généralement une somme d'argent. Pour notre

société la SNEL/Goma, une créance douteuse c'est une

créance dont on doute du paiement ou de l'encaissement.

I.2.2. Evaluation des autres

actifs circulants (créances)10(*)

A. Les

règles d'enregistrement

Les créances d'exploitation sont

comptabilisées dans l'actif circulant de l'entreprise, en contre partie

d'un produit du compte de résultat. Il est donc essentiel de

déterminer pour chaque type d'activité quel peut être le

fait générateur de l'enregistrement comptable.

En pratique, le système comptable se fonde sur

la notion des droits constatés : la créance est

enregistrée quand elle devient certaine quant à son principe et

son montant. Pour les prestations des services en général,

l'entreprise établit sa facture quand elle a rendu le service à

son client, c'est- à- dire sur l'exercice d'achèvement de la

prestation.

Toutes fois, en pratique, se pose le problème de

la comptabilisation des prestations en cours d'exécution à la

clôture de l'exercice. Seule l'analyse approfondie de la nature des

contrats ainsi que leurs modalités d'exécution permet de

déterminer au cas par cas le traitement comptable approprié.

B. Les

modalités d'enregistrement

L'enregistrement comptable est réalisé

à l'émission de la pièce justificative que constitue la

facture. Les créances sont inscrites au bilan pour leur valeur nominale

de remboursement.

C.

L'évaluation des créances à la clôture de

l'exercice

1. La

remise en cause de la valeur d'origine de la créance

Pour diverses raisons, les créances inscrites

à l'actif peuvent présenter le risque de ne pas être

recouvrées ; c'est par exemple le client qui est devenu totalement

ou partiellement insolvable ou il conteste la livraison. L'application du

principe de prudence impose alors de prendre en compte cette charge probable

dès la clôture de l'exercice.

En conséquence, les créances ne seront

plus maintenues à l'actif pour leur valeur d'origine mais

dépréciées par voie de prévision.

Dans la pratique, l'analyse détaillée de

la balance individuelle des comptes clients permet d'établir pour chacun

d'eux, s'il existe des risques éventuels de non recouvrement. Des

retards anormaux de paiement, des règlements non honorés à

l'échéance, la connaissance des difficultés

financières d'un client constituent souvent des indicateurs

précieux. Si dans certaines activités la détermination de

la provision créance s'avère impossible, l'entreprise peut avoir

recours à des modes de dépréciation forfaitaire. Elle

doit être en mesure de justifier le bien fondé de la

méthode retenue.

2. Les

enregistrements comptables

A fin d'assurer un meilleur suivi des créances

dites à risque, on a coutume en comptabilité de les isoler dans

un sous compte intitulé «clients douteux » par

l'écriture :

Clients douteux X

à

Clients X

Puis une fois le risque évalué, on

enregistre la provision pour la dépréciation en débutant

le compte de dotation aux provisions (charges) et en créditant celui des

provisions pour dépréciation des créances clients.

Dotation à la provision X

à

Prov pour X

dépr des créances clients

I.2.3. L'extinction des

créances

?Par règlement

Au moment de l'encaissement la créance du client

est normalement soldée par un compte de liquidité.

Banque X

à

Créances clients

x

? Quand la créance est déclarée

irrécouvrable

Le caractère définitif de la perte peut

résulter de la disparition du client, du résultat négatif

des poursuites engagées ou du renoncement volontaire de l'entreprise

à toute relance, compte tenu de la modicité des sommes à

recouvrer.

- La différence entre la valeur d'origine de la

créance et le montant encaissé constitue une perte pour

l'entreprise ;

- Si une provision pour dépréciation avait

été constituée, sans objet et est soldée par un

compte de produit.

Provision pour dépréciation X

(diminution d'actif)

à

Reprise de

provision X

Notons aussi que pour la valorisation de la créance

à l'entrée dans l'actif circulant, quand une vente est

facturée en monnaie étrangère, il faut d'abord convertir

la créance correspondante en monnaie nationale.

I.3. NOTION SUR LES

RECETTES

Le mot « recette » est ancien. Il

vient du latin « recepta » qui veut dire somme

perçue, chose reçue. C'est la somme d'argent reçu

quelqu'en soit la provision.11(*)

En finances publiques12(*), les recettes sont constituées des ressources

permanentes et exceptionnelles.

Par ressources permanentes, il faut entendre des

revenus propres de l'Etat (le revenu du domaine privé et public, le

revenu du porte feuille, les taxes administratives, parafiscalité et

l'impôt). Les ressources exceptionnelles, ici, c'est l'Etat qui fait

appel à l'épargne pour financer ses dépenses.

Pour ce qui nous concerne nous tentons de comparer les

recettes réalisées à celles qui ont été

prévues en vue d'apprécier le mode de gestion et de recouvrement

utilisé à la SNEL/Goma.

· Le recouvrement

LAROUSSE définit le recouvrement comme étant la

perception de la somme due13(*).

Pour LASSEGUE, le recouvrement des

créances est défini comme le fait pour un créancier

d'obtenir le paiement de la somme d'argent ou de la prestation en nature qui

lui est due, à l'arrivée du terme convenu14(*).

I.4. LA FACTURATION AU SEIN

DE LA SNEL

La SNEL doit maintenir le prix à un niveau

raisonnable accessible aux abonnés. Elle annonce et facture les

prestations des biens et services. De ce fait, la SNEL fixe le tarif du courant

électrique suivant le nombre des jours et la quantité du courant

consommée. La facturation au niveau de la SNEL tient compte de deux

éléments à savoir :

1. Le kilowattheure facturé

C'est la consommation mensuelle de l'abonné. Un

abonné disposant d'un compteur verra sa consommation réelle

pendant deux dates en cours. La différence permet d'évaluer la

consommation de l'abonné.

2. Le tarif

La facturation de la SNEL/Goma est subdivisée en cinq

catégories :

- Le social : regroupe les abonnés ne

dépassant pas une consommation de 100Kwh ayant comme code 33 ;

- Le domestique 1 : c'est un abonné de

consommation à partir de 101à 600Kwh résident dans un

quartier peuplé, son code est 34 ;

- Le domestique 2 : c'est un abonné

résident dans un quartier présidentiel (Ville, au bord du lac)

dont les consommations peuvent dépassées 600Kwh, il appartient au

code 35 ;

- Le commercial : c'est un abonné ayant une

activité commerciale (bureau, boutique, ...), appartient au code

36 ;

- La force motrice : c'est un abonné ayant une

activité industrielle (moulin, usine) appartenant au code 37.

Disons qu'à la SNEL/Goma il y a la facturation moyenne

tension (appropriée aux usines et industries) et celle de la basse

tension.

Chapitre

deuxième

PRESENTATION DE LA SOCIETE

NATIONALE D'ELECTRICITE/DNK

Ce chapitre porte sur la présentation de la

SNEL/DNK, ses différentes fonctions, ainsi que son organisation

administrative.

II.1. LOCALISATION DE LA

SNEL/DNK

La SNEL/Goma est situé en République

Démocratique du Congo, dans l'une de ses 11 provinces le Nord Kivu plus

précisément dans la ville de Goma, commune de KARISIMBI, quartier

KATINDO dans l'avenue KIBOKO, n° 1 sur la route SAKE ou tout simplement au

poste arrivé Haute Tension (HT).

Son administration se trouve, elle, dans la commune de

Goma tout près de la Radio Télévision la Colombe sur la

route de la 8ième Région militaire, quartier les

volcans, avenue du Rond Point, n° 100.

II.2. STATUT JURIDIQUE

La SNEL / GOMA est un établissement de droit public

créé en 1970 par l'ordonnance loi n° 033/70 du 16 Mai

1970.

La SNEL-GOMA dépendait de la Direction Régionale

du Kivu dont le siège était à Bukavu et qui, plus tard en

date du 15 Août 2009, par arrangement interne, la direction

Générale est installé à Goma en fonctionnement

à celle de Bukavu.

II.3. OBJECTIFS ET MISSION

DE LA SNEL

La Société Nationale d'Electricité

joue un rôle très important et capital dans la vie

socio-économique dans notre pays.

Parlant de l'objectif de la SNEL et l'importance de

l'électricité dans la vie actuelle, le courant électrique

est en première place dans le monde industriel et dans la vie technique.

L'usage de l'énergie électrique se trouve actuellement d'une

utilité capitale pour les besoins sociaux de l'être humain.

Son Objectif est donc de tenir à sa promesse de

garantir à la population un bon service.

En effet la SNEL a pour mission :

- l'électrification de l'ensemble du territoire

Congolais,

- la distribution de l'énergie électrique de par

sa production, elle doit transporter et commercialiser sans tenir compte des

partis pris.

Il convient de signaler que la Direction Provinciale du Nord

Kivu ne dispose pas de sa propre centrale, elle se sert de l'énergie

produite par la centrale de la RUZIZI construite sur la rivière Ruzizi

à Bukavu et celle de RUZIZI 2 gérée par la SINELAC

(Société Internationale des Grands Lacs) pour satisfaire les

biens fondés ou les marques de la population des pays membres de cette

société ou de la SNEL.

II.4. HISTORIQUE DE LA

SNEL

L'idée de l'utilisation de l'énergie

Hydroélectrique remonte de l'année 1970 quand l'Union

Minière du Haut Katanga (UMHK) sentit la nécessité de

remplacer ces centrales thermiques par l'énergie hydroélectrique

pour mieux exploiter les minerais tel que : le cuivre, le zinc, etc. mais

les travaux annoncés pour les premières stations dans les

rivières LUFIRA et LUALABA au Katanga, ils furent interrompus par la

première guerre mondiale.

La force hydro électrique de l'Est qui avait comme

objectif de mettre en valeur toutes les centrales hydro électriques de

l'Est du CONGO notamment dans la province du Katanga et une partie du Rwanda

furent en 1950.

Elles ont construit les centrales hydro électriques

de la TSHOPO dans la province Orientale, RUZIZI au Kivu et de KIMBI dans le

Katanga (Kalemie) mais la distribution de cette énergie était

gérée par la REGIDESO.

La SNEL qui a été créée en

1970 par l'ordonnance loi n° 07/033 du 16 Mai 1970 s'occupait seulement de

la gestion de site.

Elle gère depuis 1971 toutes les forces

hydroélectriques du Congo. Dans la Région Est au Nord Kivu, nous

avons le centre de distribution de l'énergie électrique de Goma

dont la supervision revient à la Direction Régionale qui se

trouvait à Bukavu, chef lieu de l'ancien Kivu.

En ce qui concerne la SNEL-Goma, elle a

été alimentée par le biais de l'entreprise Yougoslave

ENERGONVOIST qui s'est chargée du transport du courant électrique

depuis Bukavu jusqu'à Goma par la ligne Haute Tension et elle restera

centre de distribution de Goma gérée par la Direction

Régionale de Bukavu. C'est au 20 juillet 2009 par la note d'ordre de

service n° DG/016/2009 que la SNEL/Goma est devenu direction provinciale

mais entrera en vigueur comme DNK le 15 Août 2009.

II.5. ORGANISATION

ADMINISTRATIVE DE LA SNEL

La Direction Provinciale du Nord Kivu

dépend de la Direction Générale de Kinshasa, qui est le

siège où le conseil d'administration prend des grandes

décisions et définit la politique générale de

l'entreprise. Ce conseil est doté d'un organe appelé

« Comité de Gestion » chargé d'assurer la

gestion courante de la société en se conformant scrupuleusement

à la ligne de conduite définie par le conseil d'administration.

Outre ces deux organes, la SNEL est gérée par l'Administrateur

Délégué Général (ADG) qui traite des

problèmes internes et externes de la société avec le

concours de ses principaux collaborateurs dont l'Administrateur Directeur

Financier (DAF), le Secrétaire Général et le

Président de la Délégation Syndicale(PDS).

La direction générale compte en son sein six

départements ayant chacun à sa tête un directeur :

· Département de production et de transport,

· Département des ressources humaines,

· Département de distribution,

· Département de l'organisation et de

contrôle,

· Département de finance,

· Département technique

Magasinier 1ère Classe

Pharmacie

Nursing

Laboratoire

Triage

DNK

CONSEILLER JURIDIQUE

TRAITEMENTINFORMATIQUE

INSPECTION COMMERCIALE

SECRETARIAT

GR

PROD. & TRANSPO.

ANTENNE APPRO.

SC. ADMIN.

FINANCES

GCL

SC. MEDICAL

Centre Aut. BENI

Centre Aut. OICHA

UNITE KASINDI

UNITE DE SAKE

Unité de KIROT. & SHASHA

Unité de MINOVA

PROD. THERM.

TRANSPORT

Exploitation Thermique

Maintenance & Travaux

Poste de Goma

Travaux Postes

Travaux Lignes

SECRET.

Gest. des Bes.

Centr & Anal. des Bes.

Coord. des St. des Mag.

Nomen. & Rel. Informat.

Achats locaux et Douanes

Gest. des Stocks

Pr. des M. El.

Pr. des M. Log.

Pr. des M. Div.

Doua. & Transport

Magasinier

G. Per.

Sc. Soc.

Protocole

Sc. Gx

Contr. de Gestion

Comptab.

Trésorerie

Anal. Gest.

Rég. Budg.

Cpté. Immo

Cpté. Tiers

Cpté. Cl.. V.

Cpté Financ.

Central. Cpble.

Ch. de Bque

Ch. de Statist

Ch. de Cais et Recouvr.

Caisse Opérateur

Collecteurs de Fonds

Opérateur de Saisie

Manutentionnaire

COODINAT° MED.

Centre Aut. BUTEMBO

EAVT

MTN

EXPLOITATION

Charge Etude Technique

Dessinateur

Protection Comptable

Localisation défaux

Travaux neufs

ETUDES COMM.

CVS / GOMA

CVS / KARIBU

Coordination Commerciale

GCL HT/BT

Porte feuille d'Etat

Sc Vente

Pmt & Rec

Gest° T BT

Gest° de Stock

N. Client

GA

Gesti° Cpteur

Agent chargé de Récouvr.

Accueil & Récouvr.

Magasinier 1ère Classe

Dépannage BT.

Maintenance BT

PP VILLE

PP KATINDO

PP MAJENGO

PP

BIRERE

PP VIRUNGA

Sc Vente

Pmt & Rec

Gest° T BT

Gest° de Stock

N. Client

GA

Gesti° Cpteur

Agent chargé de Récouvr.

Accueil & Récouvr.

Dépannage BT.

Maintenance BT

PP ABATTOIR

PP

KARIBU

PP NDOSHO

PP

CARMEL

II.6.ORGANIGRAMME DE LA

SNEL/DNK

Source : Secrétariat Administratif de la SNEL/Goma

II.7. FONCTIONNEMENT DE LA

SNEL/DNK

Ce point est abordé en nous penchant à

l'organigramme (se trouvant à la page précédente) de

l'entreprise pour mieux démontrer les différents services de

l'institution et les attributions de chacun de ces services.

II.7.1 LA DIRECTION

Le Directeur reste à la tête de la

SNEL/DNK, il coordonne toutes les activités de la Direction Provinciale

et chapeaute tous les services organisés au sein de cette Direction.

Il a à son sein d'autres services qui lui permettent de

fonctionner entre autres :

- le conseiller juridique

- le traitement informatique

- l'inspection commerciale

- le secrétariat de direction

- la Gestion de Réseau

- la Production et transport

- la Gestion de la clientèle

- l'Antenne d'Approvisionnement

- le Secrétariat Administratif

- la Finance

- et le Service Médical

II.7.2 LE SECRETARIAT ADMINISTRATIF (SAD)

C'est une sous branche du Service Administratif qui

s'occupe de l'administration et regorge les services suivants :

- Le service du personnel :

Il s'occupe des listes des présences des travailleurs,

de la paie du personnel, gère les dossiers du personnel, élabore

le rapport administratif mensuel et calcule les congés des agents, les

déclarations des impôts, les cotisations mensuelles à

l'INSS ou à l'INPP. Il est aussi celui qui garde le document

d'instructions de la gestion du personnel et s'occupe de l'encadrement des

stagiaires pendant leur période de stage.

- Le service de

secrétariat :

Il est chargé de la saisie des correspondances, le

classement de ces dernières ainsi que leur expédition et aussi il

oriente les visiteurs.

- Le service de

comptabilité :

Il gère les documents comptables et fait aussi la

situation financière, il classe toutes les pièces justificatives

et les livres comptables, il passe les écritures comptables relatives

à la situation de la société.

- Le service de Magasin ou Antenne

d'Approvisionnement :

Il s'occupe des achats des équipements de

fonctionnements et des matériels de travail.

II.7.3 LE SERVICE MEDICAL

Ce service est chargé des soins médicaux

des agents ainsi que de leurs femmes et enfants.

Il englobe les sous services suivants :

· La réception :

Ce service se charge de l'accueil des malades. Il tient

à jour toutes les fiches et les différents documents

médicaux y relatifs et aussi établit les demandes du paiement des

dépenses.

· Le responsable

Médical :

Il ordonne toutes les activités

médico-administratives et paramédicales, élabore et

transmet le rapport médical de la région contenant les situations

y relatives (épidémie, accident de travail, etc.)

· Infirmier(e) de soins :

Il (elle) est chargé(e) de soins des malades ainsi que

les suivies de ceux qui sont internés, nettoie et stérilise les

matériels médicaux, consulte le malade sur ordre du chef ou du

responsable de ce service.

· Le laborantin :

Dans ce service on prélève et examine les

malades (prélèvement de sang et autre) et remet le

résultat à son responsable. Il réquisitionne les produits

de laboratoire et le présente à son chef.

? Le pharmacien :

Il prépare la réquisition des

médicaments, le stock, fait les moyennes des entrées et des

sorties de ces produits pharmaceutiques.

· Chargé d'entretien :

Il s'occupe de l'entretien du dispensaire, sa propreté

sur tous les meubles et des blouses médicales, transporte les documents

aussi à la direction pour approbation.

II.7.4 LA GESTION DE LA CLIENTELE (GCL)

Elle est responsable de la politique commerciale et donne

les lignes directives de travail aux autres services comme :

a) Le recouvrement

Ce service s'occupe de la politique d'amener le client

à payer le montant de la facture.

Pour atteindre les clients facilement et pour

centraliser les recettes, une politique a été mise en oeuvre par

l'agence de Goma qui est celle de la structuration et qui se manifeste sur 8

points de perception que la Société Nationale

d'Electricité à éparpiller dans différents axes de

la ville.

Ces points de perception sont :

- P.P Birere

- P.P Majengo

- P.P Katindo

- P.P Carmel

- P.P Karibu

- P.P Ndosho

- P.P Abattoir

- P.P Ville

Il est à signaler qu'à part ces 8 points de

perception de la ville de Goma, il y a un autre point de perception à

SAKE.

Au sein du P.P il y a les coupeurs et

« rétablisseurs » d'énergie qui

stimulent l'attention des clients insolvables c'est-à-dire ceux qui ne

s'acquittent pas de leurs dettes avant la période donnée par la

SNEL, leur facilitant de régulariser ou de réclamer le montant de

la facture.

Ils coupent l'énergie pour les insolvables et

rétablissent pour ceux qui s'acquittent avant le temps.

b) La gestion des Abonnés

Elle prend en charge les abonnés et le

dégagement des crédits et recettes réalisés durant

le mois.

Il s'agit d'un service d'appui très important pour

l'élaboration du rapport mensuel.

II.7.5 LA GESTION DU RESEAU (G.R)

Elle se charge de la supervision de toutes les

activités liées à la technique de l'énergie et

elle est subdivisée par :

a) La maintenance : s'occupe de

l'entretien des cabines lorsque celles-ci sont endommagées suite aux

pannes des câbles H.T et B.T et s'engage à la réparation de

ces cabines et enfin exécute le nouveau raccordement. Elle s'occupe de

la réparation de l'éclairage publique.

b) L'exploitation : s'occupe de

la conduite du réseau, suit le mouvement de l'énergie et fait la

relève des Moyennes Tensions.

c) Etude et Visa Technique :

s'occupe des études de réseaux, des modifications du

réseau si nécessaire, exécute les rapports techniques

mensuels et fait des nouveaux raccordements.

Chapitre

troisième

IMPACT DES CREANCES

IRRECOUVRABLES SUR LES RECETTES DE LA SNEL

La Société Nationale

d'Electricité (SNEL/Goma) est une entreprise dotée des

ressources humaines, matérielles et financières ; et

fonctionne grâce à ses recettes qu'elle réalise à la

fin de chaque année, recettes qui doivent être comparées

aux prévisions pour savoir comment évolue les recettes au cours

d'une période donnée.

Ce chapitre porte sur la présentation des

données sur une période allant de 2006 à 2010, et sur

l'analyse et l'interprétation des résultats pour savoir si

l'entreprise a une bonne santé financière.

Avant d'y arriver nous présentons la

démarche méthodologique.

III.1. METHODOLOGIE DU

TRAVAIL ET TECHNIQUES DE RECHERCHE

Pour la récolte des données nous nous

sommes servis de différentes méthodes, entre autre : la

méthode analytique qui nous a permis d'analyser l'évolution des

créances irrécouvrables par rapport aux montants facturés,

ainsi que la méthode indirecte qui nous a aidé à tirer des

conclusions sur des faits que nous avons analysé, lesquels

nécessitent une interprétation pour s'imprégner de la

manière dont sont gérées les ressources de la SNEL/Goma.

Nous avons en outre fait usage des techniques

suivantes : l'interview qui nous a permis d'entretenir des

échanges avec certains chefs de quelques services afin de savoir

comment se font la gestion de la clientèle et la facturation ainsi que

la technique documentaire qui nous a aidé à

consulter les livres comptables, revues, monographie et certaines archives de

la SNEL/DNK.

III.2. PRESENTATION DES

DONNEES

Le fonctionnement de la SNEL/Goma dépendant des

recettes qu'elle réalise, nous présentons sous cette section les

recettes prévues et les recettes réalisées sur une

période de 5 ans soit de 2006 à 2010.

Ce tableau présente les recettes prévues

et réalisées de janvier à décembre pour chaque

année et va permettre de ressortir les écarts pour chaque

mois.

Tableau n° 1 : Présentation des

recettes prévues et des recettes réalisées de 2006

à 2010 en dollars américains

|

Années

Mois

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

Rec

Prévues

|

Rec

Réalisées

|

Rec

Prévues

|

Rec

Réalisées

|

Rec

Prévues

|

Rec

Réalisées

|

Rec

Prévues

|

Rec

Réalisées

|

Rec

Prévues

|

Rec

Réalisées

|

|

Janvier

|

126779,2

|

38340,01

|

150110,47

|

64031,58

|

171727,15

|

68232,33

|

145066,1

|

73458,63

|

143770,2

|

65024,54

|

|

Février

|

126606

|

39203,52

|

152467

|

72694,26

|

157218,59

|

80819,18

|

152317,02

|

83907,15

|

143594

|

74389,26

|

|

Mars

|

127572

|

44750,31

|

162186,88

|

89612,32

|

151111,63

|

126151,1

|

155840,1

|

104368,15

|

121610

|

69605,81

|

|

Avril

|

128144

|

47607,04

|

150391,33

|

74921,12

|

150561,5

|

88419,37

|

147404,7

|

88053,58

|

152792

|

69503,18

|

|

Mai

|

128249

|

49512,72

|

151165,63

|

87493,2

|

154311,85

|

83939,6

|

148724,8

|

48000

|

148615,2

|

75347,01

|

|

Juin

|

126729

|

51011,61

|

167983,9

|

123924,23

|

157520,83

|

74832,42

|

158838,6

|

88131,82

|

149702

|

87441,21

|

|

Juillet

|

130309

|

58533,5

|

180552,77

|

90538,11

|

166734,55

|

112147,7

|

143525

|

81175,81

|

161442

|

79151,02

|

|

Août

|

145020,9

|

52613,43

|

159865,98

|

87296,9

|

150830,5

|

81316,8

|

137221,8

|

73370,82

|

155986

|

86052,75

|

|

Septembre

|

130066,9

|

48543,34

|

168611,26

|

83891,17

|

147167,62

|

86134,8

|

155274,7

|

66280,41

|

141860,95

|

88321,15

|

|

Octobre

|

147562

|

59212,24

|

163122,2

|

120309,44

|

143738,51

|

84134,8

|

133511,7

|

80809,6

|

169111

|

75435,05

|

|

Novembre

|

150703

|

55315,47

|

155902,11

|

71167,86

|

147167,67

|

81296,44

|

137511,7

|

72556,85

|

186955,05

|

86305,75

|

|

Décembre

|

164542

|

59575,11

|

171451,7

|

91586,52

|

148760,2

|

80819,6

|

131937,6

|

95472,6

|

193088,99

|

88407,09

|

|

Total

|

1632283

|

604218,3

|

1933811,23

|

1057466,7

|

1846850,54

|

1048244,14

|

1727173,82

|

955585,42

|

1868527,44

|

944983,82

|

Source : Inspection commerciale de la

SNEL/GOMA

En observant ce tableau, nous remarquons que les

recettes réalisées sont de loin inférieures à

celles prévues. Ceci signifie que les montants recouvrés par la

SNEL/Goma sont inférieurs à ceux facturés et cela pour

toute la période sous étude.

Les écarts ressortis des données sont

significatifs pour les années 2006 et 2007, soient 1028064,53 $ et

876344,53 $ suite aux différentes guerres qui se sont

succédées à cette période.

Par contre à partir de l'année 2008

jusqu'à 2009, nous constatons que les écarts se sont

améliorés soient de 798606,46 $ et 771588,4 $ du fait que la

SNEL/Goma alimentait la majorité des quartiers de la ville de Goma avec

une bonne quantité d'énergie électrique et le pouvoir

d'achat des abonnés s'était amélioré.

Pour l'année 2010 les écarts se sont

encore élevés soit 923543,62 $ suite aux travaux de

réhabilitation des cabines électriques de différents

quartiers afin de maximiser la production électrique pour les

années à venir, ce qui fait que la SNEL/Goma a engagé des

dépenses qui ont réduit les recettes à percevoir.

En effet les écarts énoncés

ci-dessus sont obtenus à partir du tableau n°3 en faisant la

différence entre la somme des recettes prévues et celles

réalisées.

Tableau n°2 : Synthèse des prévisions

et des réalisations des recettes annuelles

|

Année

|

Prévisions

|

Réalisations

|

|

2006

|

1632283

|

604218,3

|

|

2007

|

1933811,23

|

1057466,7

|

|

2008

|

1846850,54

|

1048244,14

|

|

2009

|

1727173,82

|

955585,42

|

|

2010

|

1868527,44

|

944983,82

|

Source : Nos calculs

Pour s'imprégner de la manière dont ont

évolué les recettes prévues et réalisées

pour la période d'étude, nous dressons le graphique qui se

rapporte au tableau de synthèse n°2.

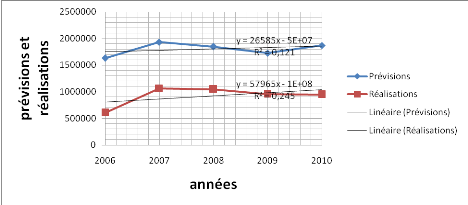

Figure n° 1 : Evolutions des

prévisions et réalisations sous la période d'étude

En se penchant sur ce graphique nous remarquons que

les réalisations de la SNEL/Goma ont tendance à augmenter parce

que la droite de la tendance a une allure de progression, son équation

est y= 57965x - 1E + 08 avec R2= 0,2454, comme le

coefficient angulaire est positif, nous affirmons que les réalisations

pour notre période d'étude ont évolué. Quant aux

prévisions l'allure de la droite de la tendance est progressive car

l'entreprise étant poussée à s'épanouir

prévoit les recettes d'une manière à accroitre ses

capitaux, l'équation de la droite est y'= 26585x - 5E + 07

avec R2= 0,1214, comme le coefficient angulaire est positif,

ça signifie qu'il y a évolution dans la prévision.

III.2. TRAITEMENT DES

DONNEES

III.2.1. Présentations

des écarts mensuels et poids des créances irrécouvrables

dans les recettes prévues.

Nous présentons dans cette partie les

écarts entre les recettes prévues et les recettes

réalisées, par la formule suivante :

Ecart = Prévisions - Réalisations

Ses écarts sont représentés en pourcentage

par la formule suivante :

Taux d'écart =  × 100 × 100

Source : Nos calculs

La formule ci-dessus représente les taux des

écarts dans les prévisions.

Les pourcentages annuels que nous mettons à la

dernière ligne sont obtenus en faisant la somme des écarts que

nous divisons par la somme des prévisions le tout multiplié par

100, soit :

Taux annuel =  × 100 × 100

Tableau n°3. Présentations des

écarts mensuels et poids des créances

irrécouvrables dans les recettes prévues

|

Années

|

2006

|

2007

|

2008

|

2009

|

2 010

|

|

Mois

|

Ecarts

|

%

|

Ecarts

|

%

|

Ecarts

|

%

|

Ecarts

|

%

|

Ecarts

|

%

|

|

Janvier

|

88439.19

|

69,8

|

86078,89

|

57,3

|

103494,8

|

60,3

|

71607, 47

|

49,4

|

78745,66

|

54,8

|

|

Février

|

840248

|

69

|

79/72,74

|

52,3

|

76399,41

|

48,6

|

68409,87

|

44,9

|

69204,74

|

48,2

|

|

Mars

|

82821,69

|

64,9

|

725/4,56

|

44.7

|

24960,53

|

16,5

|

51471 .95

|

33

|

522004,19

|

42,8

|

|

Avril

|

80536,96

|

62,8

|

75470,21

|

50,2

|

62142,13

|

41,3

|

59351,12

|

40,2

|

83288,82

|

54,5

|

|

Mai

|

78736,28

|

61,4

|

63672,43

|

42,1

|

70372,25

|

45.6

|

1oo724,8

|

67,7

|

73268,19

|

49,3

|

|

Juin

|

75717,39

|

59,7

|

44059,67

|

26,2

|

62688,41

|

52,5

|

70/06,/8

|

44,5

|

62260,79

|

41,6

|

|

Juillet

|

71775.

|

55,1

|

90014,66

|

49,8

|

54586,85

|

32,7

|

62349,19

|

43,4

|

82290,98

|

51

|

|

Août

|

92407,47

|

63,7

|

72569,08

|

45,4

|

69513,7

|

46,1

|

03650.9$

|

46,5

|

69933,25

|

44,8

|

|

Septembre

|

81523,56

|

62,7

|

84720,09

|

50,2

|

61032,82

|

41,5

|

68904,29

|

51

|

53539,85

|

37,7

|

|

Octobre

|

88349,76

|

59,9

|

42812.76

|

26 2

|

59603.71

|

41,5

|

52702,1

|

39,5

|

93675,95

|

55,4

|

|

Novembre

|

9538/53

|

63,3

|

84/34,25

|

54,3

|

65871 ,23

|

44 8

|

64954,85

|

47,2

|

10064,3

|

53,8

|

|

Décembre

|

104966.89

|

63,8

|

79865 18

|

46,6

|

67940.6

|

45,7

|

36465

|

27,6

|

104681,9

|

54,2

|

|

Total

|

1028064,7

|

|

876344,53

|

|

798606.46

|

|

771588.4

|

|

923543,62

|

|

|

%annuel

|

|

63,98

|

|

45,32

|

|

43,24

|

|

44,67

|

|

49,43

|

Source : Nos calculs

Tableau n°4.

Présentation des écarts annuels pour le total

|

Année

|

%

|

|

2006

|

62,98

|

|

2007

|

45,32

|

|

2008

|

43,24

|

|

2009

|

44,67

|

|

2010

|

49,43

|

Source : Nos

calculs

En observant le tableau

n°4 nous remarquons que les écarts sont tellement

élevés pour l'année 2006 pour tous les mois de telle

sorte qu'ils dépassent même 50%.

Cela signifie que pour

cette année les recettes perçues par la SNEL/Goma étaient

inférieures aux prévisions, et ne pouvaient pas permettre une

meilleure survie de la SNEL qui ne dépend que des recettes

perçues.

Les écarts pour les années suivantes

sont inférieurs à 50%, ce qui signifie que pendant ces

années la SNEL/Goma a fourni d'efforts dans le cadre de recouvrements

de ses recettes ; soient 45,32% ; 43,24% ; 44,67% et 49,43%

respectivement pour les années 2007, 2008, 2009 et 2010.

Le taux de 62,98% pour l'année 2006 implique

une mauvaise politique dans le recouvrement des recettes ce qui induirait la

SNEL/Goma à ne pas atteindre ses objectifs.

En dépit de quelques différences selon nos

analyses, ce déficit est

dû à 2 raisons principales:

1. L'insolvabilité des abonnés qui n'honorent

pas leurs factures suite à une mauvaise politique de délestage

pratiquée par la SNEL ;

2. La non performance des services commerciaux de la SNEL dans

la détermination d'une politique de recouvrement.

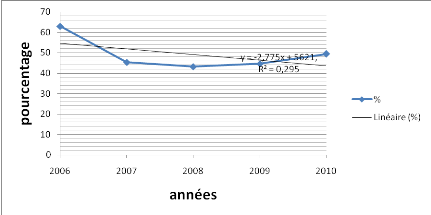

Figure n° 2 : Evolutions des écarts

annuels entre les recettes prévues et les recettes

réalisées

En observant ce graphique, nous remarquons que la droite

représentant les écarts est décroissante de 2006 à

2008, ce qui signifie qu'il y a une amélioration dans la perception

des recettes pour les années 2007 et 2008 parce que le taux

d'écart s'est sensiblement réduit de 62,98% à 43,24%.

Cette partie où la courbe est décroissante

représente en fait une amélioration de la performance de

recouvrement pendant ces deux années.

Par contre la partie où la courbe est croissante

représente une défaillance dans le recouvrement des recettes

à partir de l'année 2008 jusqu'en 2010 du fait que le taux va de

43,24% à 49,43%.

De ceci nous remarquons que la SNEL/Goma a fourni des

efforts dans le recouvrement des créances pour les années 2007 et

2008 par contre pour les années 2009 et 2010 il y a eu une faille dans

le recouvrement. Pour ce graphique l'équation de la droite de la

tendance générale est y= -2775x + 5621,3 avec coefficient de

détermination R2= 0,295 ; comme le coefficient angulaire

a une valeur négative soit -2775x, cela signifie que les

écarts entre les prévisions et les réalisations ont

évolué à la régression, ce qui n'est pas une bonne

image pour la gestion de la SNEL.

III.2.2. Le poids des

créances irrécouvrables sur les recettes

réalisées

Pour s'imprégner de la manière dont

les créances irrécouvrables constituent une menace pour la

santé financière de la SNEL/Goma, nous présentons tout

d'abord dans le tableau ci-dessous les écarts entre les recettes

prévues et les recettes réalisées, puis le taux des

créances irrécouvrables qui présente la charge que les

créances irrécouvrables représentent dans les recettes de

la SNEL/Goma ainsi que la continuité de cette dernière.

La SNEL/Goma est une entreprise commerciale ayant

des ressources humaines, matérielles et financières, ressources

qui doivent générer un surplus ou un bénéfice qui,

pour l'entreprise, doit être réparti, soit pour assurer le

meilleur fonctionnement de l'activité, soit pour le paiement de salaire

du personnel,...

Les créances irrécouvrables

constituent une menace pour la continuité des services que la SNEL/Goma

rend à sa clientèle ainsi que pour l'amélioration et la

performance de la qualité et de la quantité de l'énergie

électrique.

Tableau n°5 a) : Présentation du poids des

créances irrécouvrables sur les recettes réalisées

de 2006 à 2008

|

Années

|

2006

|

2007

|

2008

|

|

Mois

|

Ecarts

|

Réc.

Réal

|

Taux C.I

|

Ecarts

|

Réc.

Réal

|

Taux C.I

|

Ecarts

|

Réc. Réal

|

Taux C.I

|

|

Janvier

|

88439.19

|

38340,01

|

231%

|

86078,89

|

64031,58

|

134%

|

103494,82

|

68232,33

|

152%

|

|

Février

|

840248

|

39203,52

|

223%

|

79772,74

|

72694,26

|

110%

|

76399,41

|

80819,18

|

95%

|

|

Mars

|

82821,69

|

44750,31

|

185%

|

72574,56

|

89612,32

|

81%

|

24960,53

|

126151,1

|

20%

|

|

Avril

|

80536,96

|

47607,04

|

169%

|

75470,21

|

74921,12

|

101%

|

62142,13

|

88419,37

|

70%

|

|

Mai

|

78736,28

|

49512,72

|

159%

|

63672, 43

|

87493,2

|

73%

|

70372,25

|

83939,6

|

84%

|

|

Juin

|

75717,39

|

51011,61

|

148%

|

44059,67

|

123924,23

|

36%

|

82688,41

|

74832,42

|

110%

|

|

Juillet

|

71775.

|

58533,5

|

123%

|

90014,66

|

90538,11

|

99%

|

54586,85

|

112147,7

|

49%

|

|

Août

|

92407,47

|

52613,43

|

176%

|

72569,08

|

87296,9

|

83%

|

69513,7

|

81316,8

|

85%

|

|

Septembre

|

81523,56

|

48543,34

|

168%

|

84720,09

|

83891,17

|

101

|

61032,82

|

86134,8

|

71%

|

|

Octobre

|

88349,76

|

59212,24

|

149%

|

42812,72

|

120309,44

|

36%

|

59603,71

|

86134,8

|

71%

|

|

Novembre

|

9538/53

|

55315,47

|

172%

|

84734,25

|

71167,86

|

119%

|

65871,23

|

81296,44

|

81%

|

|

Décembre

|

104966.89

|

59575,11

|

176%

|

79865,18

|

91586,52

|

87%

|

67940,6

|

80819,6

|

84%

|

|

Total

|

1028064,7

|

604218,3

|

|

876344,52

|

1057466,7

|

|

798696,4

|

1048244

|

|

|

Taux annuels

|

170,14

|

|

|

82,87

|

|

|

76,18

|

|

|

Source : nos calculs

Tableau n°5 b) : Présentation du poids des

créances irrécouvrables sur les recettes

réalisées de 2009 à 2010

|

Années

|

2009

|

2010

|

|

Mois

|

Ecarts

|

Réc.

Réal

|

Taux C.I

|

Ecarts

|

Réc.

Réal

|

Taux C.I

|

|

Janvier

|

71607,47

|

73458,63

|

97%

|

78745,66

|

65024,54

|

121%

|

|

Février

|

68409,87

|

83907,15

|

82%

|

69204,74

|

74389,26

|

93%

|

|

Mars

|

51471,95

|

104368,15

|

49%

|

52004,19

|

69605,81

|

75%

|

|

Avril

|

59351,12

|

88053,58

|

67%

|

83288,82

|

69503,18

|

120%

|

|

Mai

|

100724,8

|

48000

|

210%

|

73268,19

|

75347,01

|

97%

|

|

Juin

|

70706,78

|

88131,82

|

80%

|

62260,79

|

87441,21

|

71%

|

|

Juillet

|

6234,19

|

81175,81

|

77%

|

82290,98

|

79151,02

|

104%

|

|

Août

|

63850,98

|

73370,82

|

87%

|

69933,25

|

86052,75

|

81%

|

|

Septembre

|

68994,29

|

66280,41

|

104%

|

53539,85

|

88321,15

|

61%

|

|

Octobre

|

52702,1

|

80809,6

|

65%

|

93675,95

|

75435,05

|

124%

|

|

Novembre

|

64954,85

|

72556,85

|

90%

|

10064,3

|

86305,75

|

117%

|

|

Décembre

|

36465

|

95472,6

|

38%

|

104681,9

|

88407,09

|

118%

|

|

Total

|

771587,8

|

955585,42

|

|

923543,6

|

944983,82

|

|

Taux ann 80,7 97,7

Source : Nos

calculs

Au niveau de la

dernière ligne de ces deux tableaux ci-dessus sont

représentés les taux annuels des créances

irrécouvrables, qui d'une manière en observant la droite de la

tendance évoluent vers la baisse, ce qui prouve que la SNEL/Goma est

dans une situation de difficulté quant à sa survie du point de

vue financier.

Ces deux tableaux

constituent un seul tableau qu'on peut mettre en paysage.

Pour trouver les taux des

créances irrécouvrables, nous prenons les écarts

divisés par les réalisations le tout multiplié par 100.

Taux C.I =  × 100 × 100

Pour trouver les taux annuels se trouvant

à la dernière ligne nous avons utilisé la formule

suivante :

Taux annuel =  × 100 × 100

L'observation de ces tableaux

présente une forte tendance des créances irrrecouvrées par

rapport aux recettes réalisées pour la période de 2006

à 2007, soient 170,14% et 82,87%.

Pour l'année 2008 nous remarquons une

faible régression du taux des créances irrécouvrables soit

76,18%, ce qui signifie qu'il y a amélioration dans le recouvrement des

recettes.

A partir des années 2009 et 2010, nous

constatons encore une faible progression du taux, soient 80,7% et 97,7% pour

dire qu'il y a faille dans le recouvrement des recettes.

Il nous est utile de préciser que ce taux

des créances irrécouvrables affaiblit la viabilité

financière et bloque l'exploitation de la SNEL/Goma.

Cela est dû à la conséquence

de la non couverture de certaines dépenses courantes. Pour mieux

préciser l'allure de la tendance, nous dressons le graphique de la

tendance du taux des créances irrécouvrables sur les recettes.

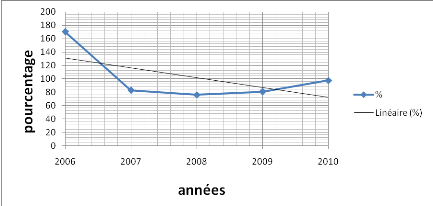

Figure n° 3 : Tendance de taux des

créances irrécouvrables

L'allure de la droite relève une tendance

cyclique le long de la période d'étude. Nous remarquons que la

droite de la tendance évolue vers la baisse dans l'ensemble, ce qui

constitue un aléa considéré de l'exploitation de la

SNEL/Goma qui par la suite de réalisation des faibles recettes ne

supporte pas la couverture optimale de toutes ces charges d'exploitation.

De ce qui précède, nous remarquons que les

recettes perçues sont inférieures à celles qui sont

prévues.

En matière de gestion, en observant l'allure de la

droite de la tendance pour la figure n°2 et la figure n°3 qui

précèdent ; l'impression est faite que ladite

société éprouve des difficultés pour la

satisfaction de ses besoins et donc, pour répondre à l'ensemble

de besoins de sa clientèle.

En vu de faire face à ce problème, la SNEL

pratiquerait des stratégies telles que :

- la sensibilisation de ses abonnés à honorer

les factures ;

- Faire ses prévisions sur base de la tendance de

recettes recouvrées ;

- Mettre à la tarification de ses abonnés des

compteurs pour que la facturation soit équitable pour tous ;

- Modifier ou renforcer les stratégies de

recouvrement.

Au vu des difficultés que rencontre la SNEL qui sont

pour la plupart celles de recouvrement de ses matériels ; elles

sont dues par ce lourd problème de déséquilibre entre les

recettes prévues et celles réalisées et partant le bon

fonctionnement dépend de tous ces paramètres. Tout ceci explique

la difficulté pour la société à servir tous les

demandeurs de son service.

CONCLUSION

Nous débouchons à ce travail de fin de cycle

intitulé : L'Impact des créances irrécouvrables sur

les recettes de la SNEL Goma de 2006 à 2010.

Au travers cette

recherche, il a été question de cerner l'ampleur des

créances irrécouvrables sur les recettes de la SNEL/ Goma.

Ainsi à titre de problématique nous avons

formulé une question principale : Quel serait l'impact des

créances irrécouvrables sur les recettes de la

SNEL/Goma ?

A partir de cette question principale, trois questions

spécifiques s'en déduisent :

- La SNEL/DNK connait-elle un problème des

créances irrécouvrables ? Si oui, quelle est l'incidence de

ces créances sur le fonctionnement de cette société qui

dépend des recettes prévues ?

- La facturation est-elle proportionnelle à

l'énergie fournie ?

- Quelles stratégies pourraient pratiquer la SNEL/DNK

pour faire face à ce problème de non-paiement des

factures ?

A ces questions nous avons proposé de

donner anticipativement les réponses suivantes :

- La SNEL étant une entreprise commerciale qui ne

dépend que des ressources financières provenant des recettes

réalisées connaitrait le problème de créances

irrécouvrables suite au non paiement des factures qu'elle remet à

sa clientèle.

- Quant à la facturation, les consommateurs

étant conduits par la rationalité payeraient mal les factures ou

n'en paieraient pas car l'élaboration de la facture ne leur semble pas

proportionnelle à la consommation réelle.

- Les stratégies que pourraient pratiquer cette

société seraient d'une part de poursuivre par la sensibilisation

ou de procéder par le recouvrement de ses factures voire même la

coupure de service pour les insolvables et d'autre part de ne servir que ceux

qui possèdent des compteurs.

Nous avons vérifié ces différentes

hypothèses à l'aide de la méthode analytique qui nous a

permis d'analyser l'évolution des créances irrécouvrables

par rapport aux montants facturés (ou les réalisations) et par la

méthode indirecte qui nous a aidé à tirer des conclusions

sur des faits que nous avons analysés dans notre recherche.

Soulignons que nous avons fait usage de l'interview qui

nous a permis d'entretenir des échanges avec les responsables de

différents services afin de savoir comment se font la gestion de la

clientèle et la facturation, mais aussi la technique documentaire qui a

servi à consulter les documents comptables, les budgets commerciaux de

ces différentes années soit de 2006 à 2010, les revues, la

monographie et certaines archives de la SNEL/Goma.

Ce travail est constitué de trois chapitres dont

le premier porte sur la définition des concepts, le deuxième sur

la présentation de la SNEL/DNK et le troisième sur l'impact des

créances irrécouvrables sur les recettes de la SNEL.

Ainsi, après traitement des données nous

avons abouti aux résultats suivants :

1) La SNEL/DNK connaît un problème des

créances irrécouvrables. La tendance des créances non

recouvrés a suivi le long de la période d'étude un

mouvement de régression, voire la figure n°3. D'où son

incidence négative sur les recettes réalisées qui par

conséquent entrave le fonctionnement optimal de la

société. Ainsi après analyse nous remarquons que le non

paiement des factures par les abonnés constitue une menace pour la

continuité des activités de la SNEL/Goma. De ceci nous affirmons

notre première hypothèse

2) La SNEL facture la consommation de l'énergie

électrique d'une manière forfaitaire, mais après analyse,

le résultat est que les droites de tendance pour la figure n°1

représentant l'évolution des recettes prévues et

réalisées a une allure de progression, leurs équations

sont :

pour les prévisions y= 26585x-5E+07 et pour les

réalisations y'= 57965x - 1E + 08, ce qui prouve qu'il y a une

évolution dans la prévision et la perception des recettes du fait

que pour toutes les deux équations le coefficient angulaires sont

positifs soient 26585 et 57965. De ceci nous infirmons notre deuxième

hypothèse.

3) La SNEL, pour verser ses recettes dans leur caisse,

poursuit par la remise des factures de la consommation des mois passés.

Quant au recouvrement des recettes ce n'est qu'après un délai

réglementaire soit 72 heures ou 3 jours que les clients doivent

s'acquitter de leurs dettes, dépassé ce délai elle coupe

les services aux insolvables. La stratégie de sensibilisation des

abonnés à honorer les factures ainsi que celle de fournir de

l'énergie seulement à ceux qui possèdent des compteurs

sont celles que nous avons proposées à la SNEL pour lutter contre

le problème d'insolvabilité. En nous penchant de la figure

n°2 qui représente l'évolution des écarts annuels

entre les prévisions et les réalisations, nous remarquons que la

droite de la tendance ne fait que régresser, son équation est y=

-2775x + 5621,3, comme le coefficient angulaire possède une valeur

négative cela signifie que si la SNEL continue à fournir de

l'énergie pour les abonnés qui ne payent pas avant le temps, elle

ne présentera que les même difficultés. Vue cette situation

nous affirmons notre 3ième hypothèse, d'où nous

la SNEL pour assurer la continuité de ses activités va fournir du

courant uniquement aux clients qui s'acquittent à

l'échéance prévue ou procéder à la coupure

pour les insolvables.

D'où nous sollicitons la clémence des

lecteurs pour certaines erreurs qui ont pu échapper à notre

vigilance et appelons d'autres étudiants et chercheurs à

poursuivre ce thème car loin de nous prétendre avoir

épuisé tous les aspects relatifs à ce sujet.

BIBLIOGRAPHIE

I. OUVRAGES

1. BIZAGUET.A, Les secteurs publics et les privatisations,

2ième éd, PUF, Paris, 1982.

2. CHARPATIEN.P, Organisation et Gestion de l'entreprise, Paris,

Nathan, 1997.

3. CUVELLIER.A, Introduction à la sociologie,

2ième éd, Paris, Armand Colin, 1968

4. DAYANHI.A, Manuel de gestion, éd, Eclipses, Paris,

1999.

5. Grand LAROUSSE encyclopédique, vol 10, Librairie

LAROUSSE, Paris, 1984.

6. LASSEGUE.P, Lexique de comptabilité,

5ième éd, Dalloz, Paris, 2002.

7. Multi Dictionnaire, LAROUSSE, Paris.

8. ROMI.R, Service public et droit public économique,

3ième éd, Paris, 1995.

9. SILEM.A, Lexique d'économie, 4ième

éd, DALLOZ, Paris, 1992.

II. COURS ET TFC

10. N'Simba LUZOLO, Fiscalité, Cours inédit, G3

Gestion, ULPGL/Goma.

11. SELUA MULOHU, Problématique de la facturation et du

recouvrement de l'énergie électrique à Goma, ULPGL/Goma,

2007-2008.

12. TSHONGO KIKOLI, Impact de la distribution quantitative et

qualitative de l'énergie électrique dans la ville de Goma sur la

solvabilité des abonnés de la SNEL, ULPGL/Goma, 2000.

13. YUSUFU ISAKA, La problématique de la gestion de la

clientèle au sein d'une entreprise publique « cas de la

SNEL/Goma », ULPGL/Goma, 2004-2005.

TABLE DES MATIERES

EPIGRAPHE I

DEDICACES ..................II

REMERCIEMENTS

......................................................III

SIGLES ET ABREVIATIONS

...........................................................................................................................................IV

0. INTRODUCTION

1

0.1. PROBLEMATIQUE

1

0.2. HYPOTHESES

3

0.3. CHOIX ET INTERET DU SUJET

3

0.4. METHODES ET TECHNIQUES DE RECHERCHE

3

1. MÉTHODES

3

0.5. DELIMITATION DU TRAVAIL

3

0.6. SUBDIVISION DU TRAVAIL

3

CHAPITRE PREMIER

3

GENERALITES SUR LES CREANCES, LE RECOUVREMENT ET LES

RECETTES

3

I.1. NOTION D'ENTREPRISES PUBLIQUES

3

I.1.1. DÉFINITION

3

I.1.2. RÉGIME JURIDIQUE DES ENTREPRISES

PUBLIQUES

3

I.1.2.1. SOUMISSION DE PRINCIPE DU DROIT PRIVÉ

3

I.1.2.2. MAINTIEN DU CARACTÈRE PUBLIC DE

L'ENTREPRISE

3

I.2. NOTION SUR LES CREANCES

3

I.2.1. CRÉANCE

3

I.2.2. EVALUATION DES AUTRES ACTIFS CIRCULANTS

(CRÉANCES)

3

I.2.3. L'EXTINCTION DES CRÉANCES

3

I.3. NOTION SUR LES RECETTES

3

I.4. LA FACTURATION AU SEIN DE LA SNEL

3

CHAPITRE DEUXIÈME

3

PRESENTATION DE LA SOCIETE NATIONALE D'ELECTRICITE/DNK

3

II.1. LOCALISATION DE LA SNEL/DNK

3

II.2. STATUT JURIDIQUE

3

II.3. OBJECTIFS ET MISSION DE LA SNEL

3

II.4. HISTORIQUE DE LA SNEL

3

II.5. ORGANISATION ADMINISTRATIVE DE LA SNEL

3

II.6.ORGANIGRAMME DE LA SNEL/DNK

3

II.7. FONCTIONNEMENT DE LA SNEL/DNK

3

II.7.1 LA DIRECTION

3

II.7.2 LE SECRETARIAT ADMINISTRATIF (SAD)

3

II.7.3 LE SERVICE MEDICAL

3

II.7.4 LA GESTION DE LA CLIENTELE (GCL)

3

II.7.5 LA GESTION DU RESEAU (G.R)

3

CHAPITRE TROISIÈME

3

IMPACT DES CREANCES IRRECOUVRABLES SUR LES RECETTES DE

LA SNEL

3

III.1. METHODOLOGIE DU TRAVAIL ET TECHNIQUES DE

RECHERCHE

3

III.2. PRESENTATION DES DONNEES

3

III.2. TRAITEMENT DES DONNEES

3

III.2.1. PRÉSENTATIONS DES ÉCARTS

MENSUELS ET POIDS DES CRÉANCES IRRÉCOUVRABLES DANS LES RECETTES

PRÉVUES.

3

III.2.2. LE POIDS DES CRÉANCES

IRRÉCOUVRABLES SUR LES RECETTES RÉALISÉES

3

CONCLUSION

3

BIBLIOGRAPHIE

3

* 1 P. Charpatien, Organisation

et Gestion de l'entreprise, Paris, Nathan, 1997, p.357

* 2 Ahmed Silem, Lexique

d'économie, 4ième éd, DALLOZ, Paris, 1992,

P.248

* 3 A.CUVELLIER, Introduction

à la sociologie, 2ième éd, Paris, Armand Colin,

1968, p.89

* 4 A. CUVELLIER, Introduction

à la sociologie, 2ième éd, Paris, Armand Colin,

1968, p.89

* 5 Idem

* 6 Armand BIZAGUET, Les

secteurs publics et les privatisations, 2ième éd, PUF,

Paris, pp. 27 - 31, 1982

* 7 Ahmed SILEM, Lexique

d'économie, 4ième éd, DALLOZ, Paris, p.248,

1992

* 8 Raphaël ROMI, Service

public et droit public économique, 3ième éd,

Paris, 1995, p.234

* 9 Multi Dictionnaire,

LAROUSSE, Paris, p, 410

* 10 Armand DAYANHI, Manuel de

gestion, éd, Eclipses, Paris, pp. 648-650, 1999

* 11 Grand LAROUSSE

encyclopédique, vol 10, Librairie LAROUSSE, Paris, 1984

* 12 N'Simba LUZOLO,

Fiscalité, Cours inédit, G3 Gestion, ULPGL/Goma

* 13 Grand LAROUSSE

encyclopédique, Vol. 10, Librairie LAROUSSE, Paris, 1984

* 14 Pierre LASSEGUE, Lexique

de comptabilité, 5ième éd, Dalloz, Paris, 2002,

p. 20

|

|