|

PRET-A-PORTER

MADE IN FRANCE

Quels facteurs pourraient

Amplifier la dynamique

des relocalisations ?

Alyona CHARLES

MEMOIREEXECUTIVE ESC 2015-2016

REMERCIEMENTS

Je tiens à exprimer toute ma reconnaissance a` mon

Directeur de mémoire Monsieur Alain StefanCieslewicz. Je le remercie

pour sa grande disponibilité et ses précieux conseils.

J'aimerais également témoignermon respect et ma

gratitude envers Alexandre Asselineau, Directeur Knowledge& Transfer et

Directeur Executive Education de la BurgundySchool of Business.

Je voudrais remercier aussi particulièrement tous les

professionnels qui ont accepté de me rencontrer et de répondre a`

mes questions durant mes recherches.

Je remercie enfin très spécialement mon mari

Yves, qui a toujours été là pour moi, pour son soutien

inconditionnel et ses encouragements.

RESUMÉ

Aujourd'hui le Made In France occupe de plus en plus le devant

de la scène, stigmatisant une volonté des consom'acteurs à

consommer plus éthique, plus responsable et plus durable. Le

présent travail de recherche a pour vocation de répondre à

la question : « Prêt-à-porter Made In

France : Quels facteurs pourraient amplifier la dynamique de

relocalisation ? »

Hypothèse de travail : S'il est

possible de faire connaître et commercialiser des produits de

prêt-à-porter Made In France, au même prix et dans les

mêmes délais de mise sur le marché que des produits

fabriqués à l'étranger, alors le

prêt-à-porter Made In Francesera compétitif, et,de ce fait,

susceptible d'encouragercette dynamique de relocalisation pour une part

significative de l'industrie de l'habillement prêt-à-porter en

France.

SOMMAIRE

REMERCIEMENTS

2

RESUMÉ

4

SOMMAIRE

5

INTRODUCTION

6

A. LE PÉRIMÈTRE DU

SUJET : « L'HABILLEMENT MADE IN FRANCE »

6

B. MES MOTIVATIONS

6

C. PROBLÉMATIQUE

7

D. MÉTHODOLOGIE ET

ÉNONCÉ DU PLAN

7

PARTIE I REVUE DE LITTÉRATURE

9

A. CONTEXTE : HISTOIRE ET TENDANCE DE

L'HABILLEMENT « MADE IN FRANCE » (CONSTATS/FAITS)

9

1. UN APERÇU HISTORIQUE DE

L'ÉPOPÉE D'UNE INDUSTRIE AUX RACINES ANCIENNES

9

2. QUELQUES DÉFINITIONS ET

DESCRIPTION DE LA CHAÎNE DE VALEUR DE LA FILIÈRE

11

3. LES PIONNIERS DU MOUVEMENT MIF DANS LE

PRÊT-À-PORTER

16

B. POURQUOI EXISTE-T-IL CETTE TENDANCE DU

MIF ?

19

1. UN CONTEXTE FAVORABLE POUR LES

RELOCALISATIONS

19

2. OFFRE : LES MODÈLES

CLASSIQUES DE LA CHAINE DE VALEUR

35

3. DEMANDE : LA SATISFACTION DES

ATTENTES CLIENTS

39

C. INVENTAIRE DES LEVIERS FAVORABLES AU MIF

(EXTERNES ET INTERNES)

44

PARTIE II ETUDE EMPIRIQUE

45

A. ANALYSE COMPARATIVE : COMMENT AMPLIFIER

LE MOUVEMENT DU MIF ?

45

1. LE SUCCÈS DU MODÈLE ZARA UN

EXEMPLE SOURCE D'INSPIRATION

45

2. COMPARAISON AVEC LES LEVIERS D'ACTION

LISTÉS EN PREMIÈRE PARTIE

50

3. TRANSPOSITION DES LEVIERS D'ACTION ZARA

AU MIF

51

4. SYNTHÈSE DES LEVIERS D'ACTIONS

ISSUS DE L'ANALYSE COMPARATIVE & SWOT

63

B. ANALYSE QUALITATIVE : L'AVIS DES

EXPERTS

64

1. LISTE DE NOS INTERVIEWS D'EXPERTS

64

2. MÉTHODE : MOTRICITÉ ET

SENSIBILITÉ DES LEVIERS D'ACTION (D'APRÈS MICHEL GODET, 2001)

64

3. RÉSULTATS DE L'ENQUÊTE

65

4. REGROUPEMENTS ET ANALYSE DES

RÉSULTATS

66

CONCLUSION GENERALE

70

GLOSSAIRE / LISTE DES ACRONYMES,

SIGLES ET ABREVIATIONS

71

BIBLIOGRAPHIE :

73

A. OUVRAGES & LIVRES

73

B. ARTICLES

74

C. INTERNET

75

INTRODUCTION

A. Le périmètre du

sujet : « l'habillement Made in France »

« Made in

France » Je m'intéresse à la

création de valeur en France et donc au moyen de rapprocher autant que

possible la production de son lieu de consommation (relocaliser), afin

d'optimiser le cycle de vie du produit vis-à-vis d'un consommateur de

plus en plus exigeant (fast& custom fashion, qualité premium). Mais

également dans un esprit responsable et durable afin d'essayer de

favoriser l'emploi local tout en préservant l'environnement et en

réduisant l'empreinte carbone. (Un jeans est par exemple un

désastre écologique qui nécessite à lui seul des

centaines de litres d'eau, des pesticides, des colorants, de puissants

détergents et des milliers de kilomètres de transport).

Je me limite de facto au périmètre de

« l'habillement »,prêt-à-porter

et de la mode (exclusion du secteur textile de production et autres

destinations, en particulier tous les autres usages domestiques ou

techniques).

A. B. Mes motivations

En tant

qu'étudiantej'ambitionne de faire carrière dans le

monde de l'habillement/mode qui me passionne. Réaliser mon

mémoire de master sur ce sujet me semble un excellent tremplin pour

mieux comprendre la filière et l'approcher. In fine, j'espère

faire suffisamment de rencontres pour y découvrir des

opportunités professionnelles pertinentes.

En tant que consomm'actrice je me

sens écoresponsable et surtout, je préfèrerais trouver sur

les étals davantage de choix de qualité au prix juste.

Plutôt que des produits de masse « jetables », de

piètre qualité, fabriqués par des enfants au Bangladesh

(qui meurent sous les décombres de Dacca). Ou bien encore, des produits

de « luxe » inaccessibles ne garantissant pas un niveau de

qualité que j'estime en rapport avec leur prix.

En tant que citoyennedans ce

contexte de crise / récession économique, oeuvrer pour

favoriser lacréation d'emplois me semble un combat

passionnant, essentiel pour tenter de préserver notre

modèle social et ralentir la paupérisation des classes moyennes.

L'entreprise agit par définition, elle me semble

un levier privilégié pour faire évoluer la

société dans un contexte morose de changement de

paradigme de nos modèles économiques.

Précision importante :Il ne

s'agit pas de promouvoir le protectionnisme économique ou le patriotisme

forcené mais de mettre à l'honneur le savoir-faire

français et oeuvrer pour l'enrichir encore. Tenter de

protéger et créer des emplois plus proches de chez nous, conforme

avec les attentes ressenties des consommateurs et la Responsabilité

Sociale des Entreprises (RSE). Suivre l'idée positive et apolitique

selon laquelle un business raisonnable et intelligent profite

à tous (à l'entreprise, aux consommateurs, à

l'environnement, aux citoyens, ...).

En fin de compte notre écosystème est complexe

et interagit constamment, l'ambition de ce mémoire est

d'explorer des solutions qui puissent être en mesure de faire converger

la promotion et le renforcement du savoir-faire français, l'engagement

citoyen, la préservation / protection de l'environnement et

l'investissement dans la vie locale avec un modèle de

développement économiquement soutenable dans le domaine du

prêt-à-porter.

C. Problématique

Face aux lames de fonds des délocalisations, la

question médiatique du Made in France interpelle : existe-t-il

réellement une opportunité sérieuse pour un nouveau

canal au sein de la filière susceptible de justifier de

relocaliser partiellement une industrie particulièrement mise à

mal dans nos pays industrialisés au cours des 50 dernières

années ?

S'agit-il d'un

épiphénomène ? D'une

« mode du Made in France » pour doux

rêveurs ? Ou alorsd'uneopportunité inédite de

changement de l'industrie en profondeur ?

· Quels sont les modèles dominants de la

compétition mondiale (chaine de valeur) ?

· Existe-t-il, ou bien peut-on éveiller une

clientèle significative ?

· Quel est son potentiel et sur quelles

attentes se fonde-t-elle ?

· Si tel est le cas, est-il possible de

répondre de façon concurrentielle ? Par quel(s)

moyen(s) ?

En somme, comment les nouveaux modèles

managériaux, l'innovation raisonnée, l'intra-logistique 4.0, les

systèmes ERP/PLM, le Green Supply Chainet les circuits courts,

entre-autres, peuvent-ils contribuer à l'émergence d'un nouveau

modèle du « made-in-France » ?

Ce mémoire a donc pour vocation de répondre

à la question :

« Prêt-à-porter Made In

France : Quels facteurs pourraient amplifier la dynamique de

relocalisation ? »

D. Méthodologie et

énoncé du plan

La première partie a pour

objectif de nous permettre de mieux comprendre le phénomène du

MIF et de formuler des hypothèses sur les facteurs susceptibles

d'être les plus influents sur son évolution.

La seconde partie tentera de vérifier

empiriquement ces hypothèses par une analyse comparative de l'existant

(inspiration cas ZARA), étoffée par une étude qualitative

auprès des précurseurs experts du Made-In-France (interviews

téléphoniques + salon MIF Expo).

Pour ce faire, nous allons constater la dynamique du

phénomène après l'avoir resituée dans son contexte

historique et défini le cadre général de l'industrie.

Ensuite, nous analyserons l'écosystème afin de

déterminer les origines favorables puis les facteurs susceptibles

d'influencer ce phénomène du point de vue de l'offre et de la

demande. L'analyse se fera donc dans un premier temps sous le prisme de

l'environnement (social, environnemental, politico-légal,

économique et technologique). Puis nous chercherons à expliquer

les mécanismes stratégiques de l'offre afin d'en déduire

les facteurs clés de succès. Ensuite nous tenterons de comprendre

la demande afin de découvrir les sources d'avantages concurrentiels pour

le Made-In-France. Nous fournirons en synthèse de cette première

partie une cartographie des facteurs externes et internes qui nous semblent les

plus influents.

Dans un second temps nous allons d'abord nous inspirer de la

success story de l'Espagnol ZARA dont les productions sont majoritairement

domestiques puis Européennes. En effet, nous pensons que cet exemple est

source d'inspirations transposables en France et peut-être

optimisé car la maîtrise du temps (« Time to

market ») est LE facteur clé, à fortiori, dans le

domaine de la mode. A partir de cet exemple, nous tenterons de confirmer nos

hypothèses et d'isoler les leviers du succès pour le Made in

France. S'agissant d'une étude prospective, la dernière partie

reposera sur une enquête qualitative auprès d'experts pionniers du

Made in France rencontrés lors d'un salon thématique à

Paris en Novembre 2016.

Partie IRevue de

Littérature

Afin de mieux comprendre pourquoi il existe une tendance

naissante à la relocalisation du prêt-à-porter Made in

France, nous allons étudier le contexte de cette industrie. Pour ce

faire, nous constateronsdans un premier temps, la dynamique des pionniers du

Made in France, après un bref aperçu historique et quelques

définitions permettant de délimiter le sujet.

Dans un second temps, afin de découvrir les racines de

cette tendance, nous ferons l'inventaire des éléments de contexte

favorables aux relocalisations, puis nous observerons en détail les

modèles dominants de la chaîne de valeurqui structurent

actuellement cette industrie afin de déceler les brèches

favorables au MIF. Puis, nous tenterons d'analyser les mécanismes de la

demande pour comprendre comment le Made in France peut impacter la

décision d'achat.Enfin nous dresserons un tableau des leviers qui nous

semblent favorables au Made In France.

A. Contexte : Histoire et tendance de

l'habillement « Made in France » (Constats/Faits)

1. Un aperçu historique de

l'épopée d'une industrie aux racines anciennes

« Un peuple qui oublie son passé

se condamne à le revivre. » Winston Churchill

a) Une industrie à l'avant-garde des révolutions

industrielles

L'industrie de l'habillement compte parmi les plus

vielles du monde. Elle a pris son essor pendant la première

révolution industrielle en Angleterre grâce à la machine

à vapeur qui a permis de passer d'une société artisanale

à une société commerciale et industrielle. A l'instar du

novateur « Bon Marché » d'Aristide Boucicaut qui

préfigurait le commerce moderne, ou de la VAD inventée par la

Redoute en 1922, cette industrie des temps modernes a subi une

succession de bouleversements profonds à l'avant-garde des grandes

tendances mondiales du commerce et de l'industrie. En effet, la

filière s'est en permanence renouvelée, modernisée par

touches successives au fil du temps. D'ailleurs, la seconde révolution

industrielle correspond à la maitrise de l'électricité

pour la production en masse. Il est intéressant de constater que bon

nombre de manufactures textiles du début du 20ème

siècle étaient équipées de turbines à eau

pour produire leur propre électricité.

A l'aube de la première guerre mondiale cette

filière caracole en tête parmi les fleurons de nos industries

manufacturières.L'apogée du secteur en termes

d'emploi se situeau début des années 60 (environ

1 million d'emplois en France, 15% de la production manufacturière). Les

marchés de l'industrie de l'habillement étaient en forte

expansion suite à la conjonction de phénomènes

démographiques (baby-boom), économiques (la croissance moyenne

à 5,4% des « Trente Glorieuses ») et politiques

(l'ouverture au Marché commun en 1958). Mais aussi

l'urbanisation : en 1968, 60 % de la population vit

désormais en ville. Cette conjonction induit de nouveaux modes de vie

où le vêtement joue un rôle de plus en plus

important(Michèle Ruffat, CNRS IHTP).

a)

b) De la compétitivité vers la division internationale du

travail

Dans le même temps que la demande croît,

s'esquisse une mutation profonde de l'industrie. Les barrières aux

nouveaux entrants sont alors encore modérées et l'aubaine attire

nécessairement les convoitises. La compétition fait rage. Avec la

mécanisation, la productivité par individu est ainsi en

permanence multipliée, améliorée sans cesse par

l'abondance énergétique et les progrès techniques. Voici

la 3ème révolution industrielle qui s'annonce avec

l'automatisation et les microprocesseurs. Il faut donc investir toujours plus

pour préserver la compétitivité. La filière est

très verticale (séquencée en successions d'étapes)

et donc propice à son intégration. Les firmes ont ainsi

progressivement élargi l'étendue de leur contrôle à

la chaine de valeur globale pour maximiser leurs marges. Peu à peu, les

entreprises grossissent et s'internationalisent, les petits disparaissent, ou

sont absorbés. La productivité progresse déjà plus

vite que la demande, ainsi la concentration devient un pilier de la

réussite d'une industrie plébiscitée devenue de plus en

plus capitalistique (productivité), et qui deviendra de fait de moins en

moins manufacturière.

Cependant, la confection notamment est difficilement

mécanisable, et la main d'oeuvre pèse lourd dans la masse

salariale. De ce fait, les industriels sont attirés par les pays dont la

main d'oeuvre est bon marché. On assiste alors à une division

internationale du travail.

« Le textile et l'habillement sont devenues

des industries différentes. La filature, le tissage et

l'ennoblissement sont capitalistique, tandis que la confection de

vêtement demeure intensive en main-d'oeuvre ... Les clients et

les fournisseurs ne se trouvent plus sur le même territoire : les

distributeurs d'habillement ont internationalisé leurs

approvisionnements et les confectionneurs se transforment en donneurs

d'ordres en externalisant leur production »1(*)

c) La mondialisation et la déconstruction

généralisée vers l'usine du monde

« Dans cette industrie, les premières

délocalisations depuis la France ont été effectuées

dès les années 1960 en direction des pays d'Afrique du Nord

(Maroc et Tunisie). Les exemples sont nombreux comme en témoigne la

présence abondante d'entreprises de prêt-à-porter (Lacoste,

Petit Bateau, Promod, etc.), et de marques de lingerie (Aubade, Chantelle,

Princesse Tam Tam, etc.), installées en Tunisie ou au

Maroc »2(*).

En 1974, suite au premier choc pétrolier, la

croissance du PIB et la demande marquent le pas avec un effet

ciseau sur l'emploi. Malgré de solides avances concurrentielles

et « l'accord multifibres (AMF-GATT) » (suivi en 1995

jusqu'en 2005-2008 par un accord de l'OMC) la compétitivité,

l'hyper-concentration de la distribution et les politiques de

libéralisation des échanges mondiaux inscrits dans cette

dynamique, ont progressivement provoqués des

délocalisations de plus en plus brutales et la suppression de plusieurs

centaines de milliers d'emplois en France (le secteur en comptait 764

000 en 70, 350 000 en 95, pour moins de 60 000 aujourd'hui).

Peu à peu donc, les délocalisations de la

production se sont opérées au profit de clusters d'ateliers

spécialisés notamment en Asie et particulièrement

en Chine (plus des ¾ des importations de l'UE en 2012 provenaient

du quatuor Chine-Inde-Bangladesh-Pakistan). « La Chine a

créé plus de 9 millions d'emplois industriels

entre 1992 et 2010 suivie par le Mexique et le

Brésil »2.

Plus récemment encore, après les pays

émergeants, ce sont les pays les plus pauvres du monde comme l'Ethiopie

qui captent une part du marché productif. Et ce, bien entendu pour des

raisons de coûts de la main d'oeuvre (une couturière

éthiopienne coûte 20 euros quand une chinoise en coûte 200

et une européenne 2000 par mois). Mais il semblerait aussi, pour des

raisons de délais...

« Les pays producteurs s'inscrivent dans un cycle

historique de spécialisation-déspécialisation, en fonction

de leurs avantages concurrentiels. Il convient de distinguer les pays qui ne

possèdent qu'une activité embryonnaire de transformation des

fibres (le coton), de ceux qui ne produisent de manière substantielle

que du textile ou des vêtements. D'autre offrent une filière qui

peut être dans une phase de croissance, de maturité ou de

déclin. Enfin, il existe des pays dans lesquels la fabrication a disparu

et dominent les activités de conception, de marketing, de logistique et

de distribution »3(*) .

2. Quelques définitions et

description de la chaîne de valeur de la filière

a) Repères contextuels (Définitions textile,

habillement, grande conso...)

L'industrie de l'habillement vise toute la confection

(prêt-à-porter ou sur mesure), en toutes matières

(cuir, tissu, étoffes à maille, etc.), de tous vêtements

(dessus/dessous, hommes/femmes/enfants, travail/ville/loisirs) et accessoires

(INSEE).

L'industrie textile englobe l'ensemble des

activités de conception, de fabrication et commercialisation

des textiles et donc, entre autres, celle de l'habillement.Cette

industrie comptede très nombreux métiers tout au long

d'une chaîne de valeur composée des fabricants de tissus, de

produits finis et de distributeurs, qui transforment des matières

premières fibreuses en des produits semi-ouvrés ou

entièrement manufacturés.Les fabricants de fibres naturelles et

synthétiques interviennent en amont, et donc en dehors de cette

chaîne.

Les produits textiles sont pour l'essentiel des biens

de consommation. Les vêtements de prêt-à-porter

représentent une partie importante de ce secteur.

Attention, les frontières et statistiques sont parfois

floues dans la mesure où certains industriels de l'habillement

intègrent une grande partie de la filière textile lorsque dans le

même temps certains se « limitent » à la

commercialisation.

La filière textile recouvre ainsi la

préparation et la fabrication des fibres naturelles (laine, coton, soie,

lin, jute...) et artificielles (synthétiques ou cellulosiques), la

filature, le tissage et la fabrication d'étoffes a` maille ainsi que de

certains articles a` maille tricotés en forme (chaussettes, chandails).

Elle regroupe également la réalisation d'articles pour la maison

(linge de maison, tapis et moquettes) et l'ennoblissement qui apporte la touche

finale à ces différents produits en aval ou en amont de la

filière.

Ce secteur fabrique donc essentiellementdes produits

intermédiaires tels que des tissus pour l'habillement,

l'ameublement, des textiles a` usage industriel et médical mais aussi

quelques produits semi-finis ou finis.

« Les industries du textile et de

l'habillement sont imbriquées mais alors que les

vêtements sont entièrement faits de textile, moins de la

moitié de la production textile est transformée en

vêtements... L'industrie de l'habillement, souvent

dénommée confection,fabrique un produit fini, le

vêtement, exclusivement à partir des tissus que lui

fournissent les entreprises textiles. Toutefois en France, la fabrication des

articles chaussants, pull-overs et articles similaires (bonneterie)

relèvent de l'industrie textile, bien qu'il s'agisse aussi de

vêtements ; les autres articles en mailles (sous-vêtements)

étant classés depuis 1993 avec l'habillement. Aussi pour

définir avec précision le champ de ces industries, il convient de

se référer aux nomenclatures de produits établies au

niveau national et international »4(*).

Si l'habillement semble une division du textile,

l'habillement peut à l'inverse intégrer verticalement la

partie du secteur textile qui constitue son « sourcing »

principal, et qui lui-même source chez les producteurs de fibres

naturelles ou synthétiques. Les frontières semblent

discutables et malléables...

b) Made In France (Définition communautaire)

Aux termes de l'article 24 du Code des douanes

communautaires "Une marchandise dans la production de laquelle sont

intervenus deux ou plusieurs pays, est originaire du pays où a eu lieu

la dernière transformation ou ouvraison substantielle,

économiquement justifiée, effectuée dans une entreprise

équipée à cet effet et ayant abouti à la

fabrication d'un produit nouveau ou représentant un stade de fabrication

important."Cette définition laisse une grande part de

subjectivité et de liberté dans l'évaluation de l'origine

du produit. La Commission Européenne semble très

« permissive » et limite la répression des fraudes

par les douanes domestiques. Cette situation peu claire est sans doute à

l'origine de la création de multiples labels « Made In

France » qui s'appuient aussi sur des interprétations

différentes.

c) La relocalisation (Définition)

La relocalisation se définit au sens strict et au sens

large. Au sens strict, c'est le retour dans le pays d'origine d'unités

productives, d'assemblage ou de montage, antérieurement

délocalisées sous diverses formes dans les pays à faibles

coûts salariaux. Au sens large, la relocalisation peut se définir

comme le ralentissement du processus de délocalisation vers les pays

à bas salaires, c'est-à-dire la remise en cause des choix de

délocalisation ou la non-délocalisation dans les secteurs

sensibles à la compétition par les coûts (Mouhoud E.M.,

2011).

d)

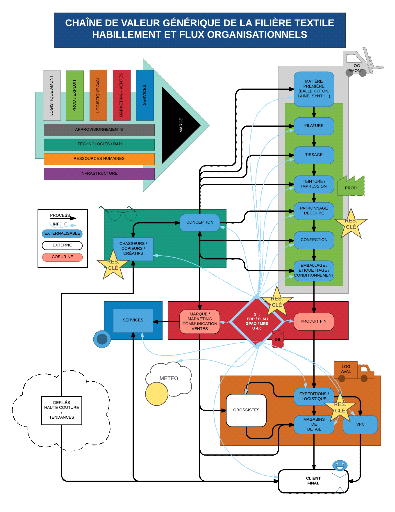

Schéma de la chaîne de valeur selon Michael Porter et

représentation interne de la filière

Figure 1 : Schéma de la chaîne de valeur

selon Michael Porter et représentation de la filière

La figure 1 représente la chaîne de valeur

générique de la filière textile-habillement et

décompose ses flux organisationnels. En haut à gauche se trouve

le schéma de la chaîne de valeur selon M. Porter. Chacune des

couleurs des activités support (horizontales en-dessous) et principales

(verticales au-dessus) permettent de retrouver sur le diagramme des flux des

activités correspondantes.

Comme nous l'avons évoqué

précédemment, la filière est très verticale et plus

ou moins intégrée chez les uns et les autres. Certaines

entreprises n'intègrent donc qu'un nombre limité de ces

étapes génériques. Ainsi, les bulles bleues sont

externalisables tandis que les rouges font partie du coeur de métier

minimal sine qua non de toutes entreprises. Les bulles blanches quant à

elles, sont nécessairement externes à l'entreprise.

Les flux physiques et les processus sont

matérialisés par des flèches noires tandis que les flux du

système d'information sont matérialisés par des

flèches bleues.

Les étoiles symbolisent des ressources

considérées comme clés par des entreprises leaders sur le

secteur.

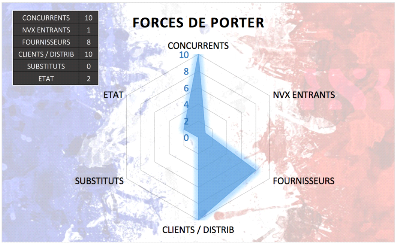

e) Structure concurrentielle de l'industrie (Forces de

Porter)

(1) Concurrents directs :

Le secteur du prêt-à-porter est mature et

plutôt concentré. Fortement concurrentiel, il comporte de nombreux

acteurs « dominants » de taille importante.Le groupe

Inditex (ZARA-Espagne) est N° 1sur le marché de détail

en EuropedevantH&M (Suède) et se partagent tous deux de l'ordre de

20% du marché chacun. Suivent Primark (Irlande), PVH et M&S. Ces

trois derniers se partagent chacun plus de 10% du marché. De l'ordre de

70% du marché européen est donc entre les mains de 5 groupes.

La concurrence intra-sectorielle est féroce pour

maintenir ou consolider ses parts de marché, notamment via une pression

sur les prix de vente et le renouvellement fréquent des saisons.

Note sectorielle de cette

force : 10/10

(2) Entrants potentiels :

La menace de nouveaux entrants est faible car les

barrières à l'entrée sont nombreuses : marché

très saturé en faible croissance, notoriété des

grands groupes élevée (barrière commerciale),

investissements lourds (barrière financière), largeur et

fraicheur de gamme, saisonnalité, ...

Note sectorielle de cette

force : 1/10

(3) Fournisseurs :

Faible pouvoir de négociation des fournisseurs, les

fournisseurs sont généralement des entreprises de PEDqui sont

contraintes d'accepter les prix imposés par les Grandes Enseignes,

d'autant plus contraints que le groupe est puissant. Néanmoins ce choix

stratégique est lié au coût de la main d'oeuvre et impose

des coûts cachés et des délais importants.

Note sectorielle de cette

force : 8/10

(4) Clients et distributeurs :

Les clients sont des individus isolés, de telle sorte

qu'ils ont peu de pouvoir de négociation. Néanmoins, la pression

concurrentielle est telle qu'indirectement, les consommateurs tirent les prix

vers le bas. S'il s'agit parfois de vente directe sans intermédiaire

(ZARA), l'industrie est majoritairement structurée avec un réseau

de détail qui a tendance à multiplier les prix par 2.

Note sectorielle de cette

force : 10/10

(5) Produits substituts :

Le cycle de vie du produit « habillement »

semble durablement mature et peu évolutif. La menace de voir fleurir un

nouveau type de produit d'habillement apparaît assez abstraite.

Note sectorielle de cette

force : 0/10

(6) Etat :

Le marché est globalisé et uniformisé.

Les réglementations sur le libre échange sont permissives.

Note sectorielle de cette

force : 2/10

(7) Diagramme & Analyse

Figure 2 : Forces de Porter

Les principales forces sont intenses, donc le degré de

liberté et la marge de manoeuvre des entreprises en présence sont

faibles. L'enjeu pour le MIF est de taille. Dans ce mémoire nous allons

précisément découvrir et déterminer les

éléments stratégiques qui permettraient de maitriser les

facteurs clés de succès pour amplifier le phénomène

du MIF, et notamment, réorganiser la supply chain et le réseau de

distribution afin de mieux répondre aux attentes des clients que les

concurrents pour s'en différencier.

3. Les pionniers du mouvement MIF dans

le prêt-à-porter

a) Un mouvement qui fait parler de plus en plus de lui

De nos jours, nous entendons parler de plus en plus souvent de

production et consommation locale. Depuis 2012, une chronique quotidienne

intitulée "Made in France" dans l'émission "Midi en France" est

diffusée sur France 3 et TV5 Monde. En 2014, Canal+ a

diffusé "Made in France, l'année où j'ai vécu 100%

Français ", documentaire dans lequel Benjamin Carle, journaliste de 25

ans, a décidé de vivre pendant 1 an 100% Made in France". Il a

également écrit un livre sorti en 2015 intitulé "Mon

année Made in France".

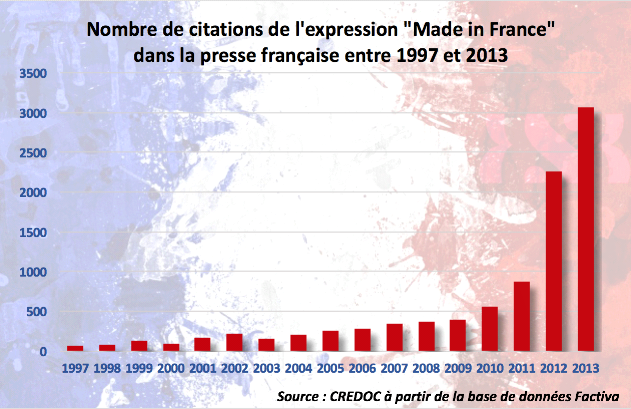

D'ailleurs, la base de données Factiva a recensé

près de 3 000 articles de presse qui s'en sont fait l'écho en

2013, alors que seule une centaine le faisait dix ans plus tôt. Soit 30

fois plus !

Graphique 1 : Citations

de l'expression « Made in France » dans la presse

française entre 1997 et 2013

Dans ce contexte, il est intéressant de voir fleurir

des initiatives telles que l'entreprise « 1083 » (dans la

Drôme), qui relocalise la fabrication (à plus de 85% en France) de

jeans et de chaussures à moins de 1083 km de chez nous. Cette initiative

n'est pas isolée. Des marques comme Tricolore, Tuff's, Plus de Pulls et

Remade in France, fabriquent des vêtements 100% Made in France à

base de coton et de laine recyclés à partir de vêtements

usagés.

Nous pouvons également citer pêle-mêle

quelques exemples : Storks (polos, t-shirts, chaussettes Alsaciennes),

Version Française (Polos et chemises sur mesure à

Châlon/Saône), French Appeal (Jeans sexy à Paris), La

Révolution Textile, Galucebo ou encore les costumes Smuggler, chers

à l'ex-ministre de l'économie...

A titre d'illustration justement, Arnaud Montebourg,ancien

Ministre de l'Économie, du Redressement productif et du

Numérique, a fait du MIF son cheval de bataille. Il a mené une

campagne politico-médiatique très remarquée sur le sujet.

Après avoir prôné la démondialisation, le ministre a

tenu des discours volontaristes sur la nécessité de consommer du

« Made in France » et sur les réussites innovantes

françaises. « Une ambition de redynamisation du tissu

industriel qu'il a tenté d'

insuffler

à la tête de son ministère du redressement productif.

L'ancien avocat a d'abord réalisé un

travail de communication à

destination des consommateurs, en posant en marinière à la une du

Parisien Magazine, où il exprimait la volonté de

mettre

en place des rayons de produits français dans les supermarchés,

puis en réalisant une vidéo sur le

« génie » industriel français, en

écrivant un livre intitulé « La Bataille du

« Made in France », etc. Enfin Monsieur Montebourg a

annoncé la mise en place de trente-quatre plans destinés à

relancer l'

industrie française, en

la positionnant sur des secteurs innovants5(*) ».

b) Une filière qui s'organise et se

développe

Au-delà des opérations de communication et des

ambitions politiques des un ou des autres, ces projets laissent-ilsvraiment

augurer un nouveau souffle pour l'habillement « Made in

France » ?

Comme évoqué dans le chapitre

précédant, l'industrie de l'habillement est en permanente

évolution. Elle a suivi le rythme des révolutions industrielles

qui se sont succédées à un rythme de plus en plus

rapproché. Elle a fait évoluer continuellement son organisation

pour accroitre sa productivité ; de la production

manufacturière de masse du début du 20ème

siècle jusqu'à la première vague d'automatisation et le

premier choc pétrolier des années 70 qui ont

déclenchés les séries de délocalisations de

production dans des pays à bas coût de main d'oeuvre. Chaque

évolution trouvant ses limites, désormais, la quatrième

révolution industrielle est en marche. Après les grandes vagues

de délocalisations, la tendance aujourd'hui semble s'inverser et les

initiatives de relocalisations se multiplient.

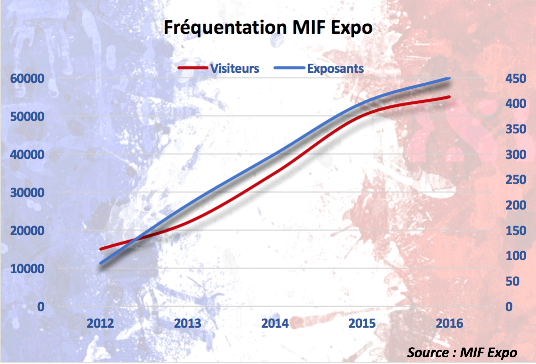

C'est ainsi que fleurissent et s'étoffent peu à

peu des salons qui témoignent concrètement de cette dynamique des

marchés. Spécifiquement, la 5ème édition

de MIF Expo a eu lieu en Novembre dernier Porte de Versailles à Paris.

MIF Expo réunit chaque année de plus en plus d'exposants et de

visiteurs (450 et 55 000 respectivement). Ce salon fait la promotion des

savoir-faire d'entreprises de toutes tailles et de tous secteurs qui ont fait

le choix du Made in France. De son côté, Première Vision

(réunion de tisseurs Lyonnais depuis 1973), qui organise

depuis 1984 à Paris Nord Villepinte l'événement

mondial des professionnels de la filière mode, a repris à sa

charge en 2014 le salon Made In France Première Vision. Le groupe

ouvrira en avril 2017, la 15e`me édition de ce salon des

savoir-faire français de la filière. Il présentera la

cartographie complète de l'industrie mode et textile hexagonale aux

créateurs et aux directeurs de collections en quête de solutions

textiles et matières, de techniques de fabrication et de confection, ou

encore de services production, pour le vêtement et les accessoires de

mode haut de gamme.

Le graphique ci-après représente

l'intérêt pour le Made in France vis-à-vis de la dynamique

de cette industrie, en comparant la fréquentation du salon MIF Expo

à son nombre d'exposants. Nous observons que l'évolution de l'un

par rapport à l'autre est colinéaire et que le nombre d'exposants

et de visiteurs a été multiplié par cinq en cinq ans.

Graphique 2 : Evolution de la fréquentation du

salon MIF Expo

B. Pourquoi existe-t-il cette tendance

du MIF ?

À l'origine de cette tendance, un

écosystème en mutation

1. Un contexte favorable pour les

relocalisations

a) Le contexte social

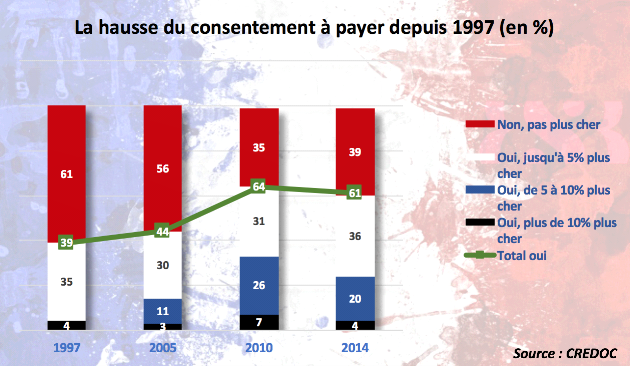

Les Français se montrent particulièrement

pessimistes vis-à-vis de la situation économique du pays. En

2014, seul 21% de la population pense que son niveau de vie a progressé

depuis 10 ans et 96% pense que le niveau de vie de l'ensemble des

Français a baissé sur cette période (source CREDOC). De

plus, 34% du revenu des ménages est aujourd'hui consacré aux

dépenses dites « contraintes » (logement,

téléphone, internet, énergie).

Ainsi, la récession, qui touche tous les pays d'Europe,

pousse les consommateurs non seulement à réduire leurs

dépenses mais aussi à favoriser in fine le MIF. En effet, les

délocalisations massives dès les années 1970 et

l'automatisation de la production (1 million d'emplois perdus entre 1960-2010

dans le secteur textile-habillement) contribuentà la perception par le

grand public de l'augmentation du chômage. Dans la conscience collective,

les délocalisations ont toujours été associées

à la quête de main d'oeuvre bon marché et à

l'affaiblissement durable du bassin d'emploi local. Elles sont donc, dans les

esprits, synonymes de chômage et de paupérisation des classes

moyennes. Dans unélan de solidarité avec les salariés et

les entreprises les plus exposées à la compétition

mondiale, la majorité des Français portent un regard critique sur

la mondialisation.

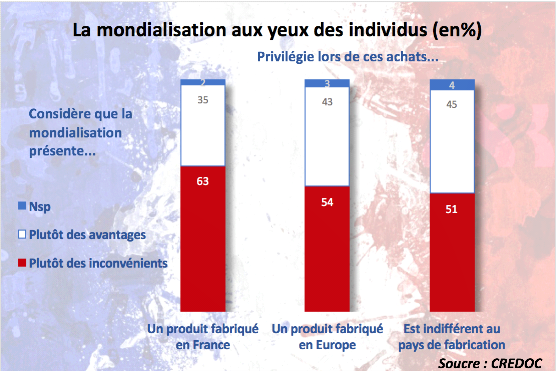

Graphique 3 : La perception de la mondialisation aux

yeux des individus

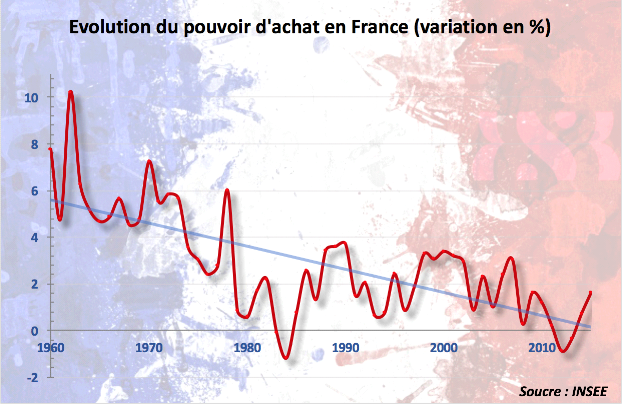

La tendance baissière et/ou atone du pouvoir d'achat

est largement ressentiecomme une conséquence de la mondialisation et ce

sentiment est partagé par un grand nombre de nos compatriotes depuis de

nombreuses années.

Graphique 4 : L'évolution du pouvoir d'achat en

France

D'autres indicateurs composites comme l'indice de

progrès véritable (IPV) ou indice de bien-être durable

(IBED) vont au-delà de la seule considération économique

du PIB. Ils y additionnent les bénéfices non-marchand des

activités humaines et y retranchent les consommations de ressources et

les dégradations sur l'environnement. Ces indices convergent avec les

constats sur le pouvoir d'achat faits ci-dessus : ils décrochent

globalement de la croissance du PIB à la même période.

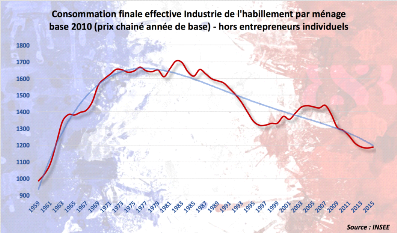

Concrètement, les chiffres de la consommation vont dans

le sens de cette perception collective. Nous pouvons constater, dans

l'habillement en particulier, que la consommation des ménages baisse

franchement depuis la fin des années 80, avec des origines qui semblent

se situer dès le milieu des années 70.

Graphique 5 : Consommation finale effective Industrie

de l'habillement par ménage base 2010

Ces tendances accréditent dans la conscience collective

l'intérêt de relocaliser. Le MIF apparaît en effet pour la

majorité silencieuse comme un remède à ces

dégradations, un remède susceptible d'inverser la tendance sur

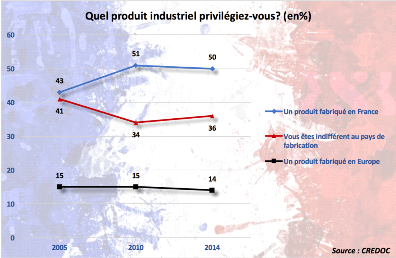

les emplois et le pouvoir d'achat. Ainsi dans les faits, une personne sur deux

en 2014 déclare privilégier les produits MIF et globalement,

près de deux tiers privilégient des produits industriels

fabriqués en Europe.

Graphique 6 : Quel produit industriel

privilégiez-vous ?

De fait, dans ce contexte de crise, faire des économies

et acheter plus intelligemment devient une nécessité pour de plus

en plus de ménages. Ainsi, ces derniersréduisent la

quantité des produits achetés, ou, le plus souvent, leur

qualité en achetant des produits low-cost « type

asiatique » réputés pour avoir une durée de vie

limitée. Dans ce dernier cas, ces produits doivent très vite

être remplacés. De ce fait le coût de revient global

à moyen/long terme vis-à-vis d'un produit de meilleure

qualité fabriqué en France est défavorable pour ces

consommateurs. Là encore le MIF semble en mesure d'apporter une

réponse crédible en ce qui concerne la qualité.

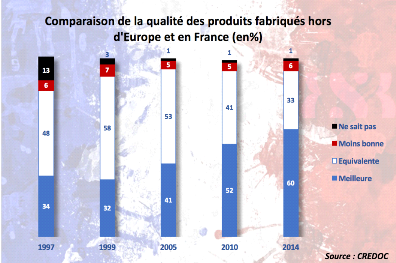

Graphique 7 : Comparaison de la qualité

des produits fabriqués hors d'Europe et en France

Au-delà du désir de réaliser des

économies et d'acheter des produits de qualité, les consommateurs

accordent de plus en plus d'importance à l'impact social, éthique

et environnemental de leurs achats. Le scandale en avril 2013 de Dacca, la

capitale du

Bangladesh, illustre

l'impact des délocalisations en termes de condition de travail. En effet

l'effondrement du Rana Plaza qui abritait plusieurs ateliers de confection

travaillant pour de grandes marques internationales de vêtements, a

provoqué la mort de 1138 ouvriers et blessé plus de 2000 autres.

Depuis, leFashionRevolution Day6(*)est célébré, chaque année

à la date anniversaire de la tragédie dans plus de 70 pays.

L'initiative #whomademyclothes, ("Qui a fabriqué mes vêtements") a

ainsi pour but de souligner le coût de la mode et les dysfonctionnements

de l'industrie. La créatrice de mode militante Carry Somers souhaite

ainsi inciter les marques de vêtements à avoir une approche plus

éthique, transparente et plus durable.

b) Le contexte environnemental

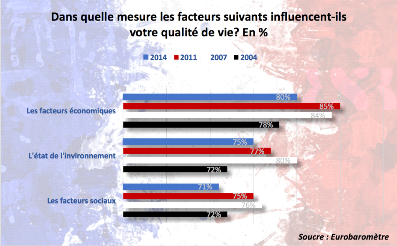

D'après les sondages7(*), les européens jugent que l'impact

environnemental fait partie des deux facteurs les plus influents sur leur

qualité de vie, et ce, très logiquement après les facteurs

économiques, mais de manière plus surprenante, devant les

facteurs sociaux.

Graphique 8 : Dans quelle mesure les facteurs suivants

influencent-ils votre qualité de vie ?

Donc, pour s'adapter à cette tendance environnementale,

les entreprises doivent proposer des produits conciliants avec l'environnement

à chaque étape de leur conception et de leur fabrication, et ce,

quand bien même elles ne partageraient pas ces considérations avec

la même conviction.Aujourd'hui, promouvoir le comportement responsable et

éthique est devenu néanmoins la norme plutôt qu'une

initiative isolée de certains militants. Le scandale dit du

« DieselGate » illustre l'importance de l'impact que

peuvent revêtir les considérations environnementales y compris

auprès des firmes les plus puissantes, en faisant subir à

Volkswagen des pertes considérables évaluées à ce

jour à 15 milliards de dollars.

(1) L'épuisement des

ressources

Ces exigences sont d'abord liées aux ressources qui se

raréfient exponentiellement. Aujourd'hui, l'humanité consomme au

moins 30% de ressources de plus que ce qui est renouvelé naturellement

par la Terre. Pire, il ne s'agit là que d'une moyenne : si chaque

être humain consommait comme un occidental, il faudrait de cinq à

huit planètes pour subvenir aux besoins de la population mondiale. Pour

prévenir la raréfaction des matières premières

(même renouvelables), l'Institut Robert-Schuman propose d'utiliser le

principe des 4 « R » : Réduire, Remplacer,

Réutiliser, Recycler.

L'exemple d'utilisation de l'eau : « ...il

faut 25m3 d'eau pour produire les 250 gr de coton nécessaires

à la fabrication d'un tee-shirt8(*) ».Dans les PED il n'existe pas de

réglementation pour réduire l'utilisation d'eau par les

industries et donc il n'y a pas de moyens pour contrôler la

quantité consommée et observer l'impact sur l'environnement.

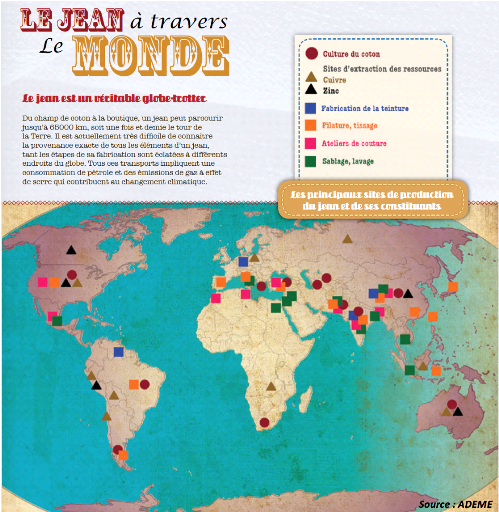

L'exemple du cycle de vie d'un jeans :Le jeans est l'un

des vêtements les plus vendu au monde (90Million/an en France). C'est

environ 600 grammes de coton et quelques rivets et boutons en métal qui

peuvent parcourir une fois et demi le tour de la Terre avant d'arriver en

France. Pour la culture intensive du coton, comme en Ouzbékistan, les

champs sont irrigués et aspergés d'engrais et de pesticides.

Ensuite, les balles peuvent être filées en Turquie, à grand

renfort d'électricité fossile (97%).Pour la teinture, comme en

Bulgarie, de grandes quantités d'eau et de substances chimiques sont

rejetées sans épuration. La toile peut ensuite être

tissée à Taïwan et enfin, le jeans sera assemblé,

sans grand respect pour le travail des ouvriers, puis décoloré ou

usé au moyen de produits chimiques et d'énergie en Tunisie.

Particulièrement gourmand en eau et énergie pour son entretien,

il terminera sa vie le plus souvent incinéré.C'est donc de

l'ordre d'un kilo de coton richement ennobli qui est détruit en France

par an et par personne en provenance des jeans uniquement.

Figure 3 : Le Jeans à travers le Monde selon

l'ADEME

(2) Coût du transport et de

l'énergie.

Aujourd'hui, le prix du pétrole est extrêmement

volatile et spéculatif, sans lien direct avec la raréfaction de

cette ressource. Il parait indiscutable qu'il faut beaucoup moins

d'énergie pour transporter les matières premières et les

marchandises localement plutôt que de faire plusieurs tours du monde en

bateau ou en avion. Même si les gains effectués grâce

à la main d'oeuvre à bas coût couvrent encore les

surcoûts de transport,l'écart se réduit avec la baisse de

compétitivité relative des pays asiatiques.

Surtout, le surcoût du transport ne s'analyse pas

uniquement par le coût unitaire. Il faut également intégrer

la fréquence et le mode de transport utilisé. En effet, dans

l'industrie de l'habillement d'aujourd'hui, on observe une tendance forte

à multiplier considérablement le nombre de collections par an et

à s'adapter le plus possible à la demande. Or cette

dernière n'est pas constante, mais très fluctuante en fonction de

facteurs multiples comme la mode ou la météo.

Pour proposer des produits au plus juste des attentes en quasi

temps réel, le producteur doit produire de plus petites sérieset

maîtriser sa chaine de valeur avec une plus grande

réactivité (la logistique en particulier). Dans ce cas, il va de

faitmultiplier les transports et les réassorts au plus juste, ce qui

impose un nombre de rotations plus important et le recours plus fréquent

à l'avion qui est un mode de transport beaucoup plus onéreux et

plus polluant.

(3) Impact écologique globaldu

transport de fret

Les échanges sur les marchés internationaux ont

augmenté de 30 fois environ depuis 1950 et devraient encore selon l'OCDE

être quadruplés d'ici 2050. L'International Transport Forum (ITF)

estime que le fret international est aujourd'hui à l'origine de 30 % des

émissions de CO2 générées par la combustion du

carburant utilisé pour le transport et globalement de plus de 7 % des

émissions mondiales. D'après l'organisation des pays de l'OCDE

dédiée au transport, "l'impact à long terme du commerce

mondial sur les émissions de CO2 a été largement

ignoré9(*)".

Selon l'agence internationale de l'énergie, les

transports sont le deuxième émetteur mondial de CO2 avec plus de

6.600 millions de tonnes en 200710(*).

Les exemples précédents illustrent la position

privilégiée du MIF pour répondre avantageusement aux

attentes environnementales. En effet, au-delà de la proximitéqui

permet de réduire les transports et leurs impacts (consommation

d'énergie, émissions de CO2), le MIF permet également de

contrôler les moyens utilisés tout au long du processus de

fabrication pour s'assurer de leur conformité aux exigences

légales sur l'impact environnemental. En outre, de plus en plus

d'entrepreneurs devancent les exigences légales en mettant au point les

procédés innovants plus respectueux de l'environnement. C'est le

cas, par exemple, du recyclage de vêtements usagés (laine, jeans)

qui permet de réintroduire la fibre ainsi récupérée

dans le cycle de production de vêtements neufs.

c) Le contexte politico-légal

(1) Environnement - RSE

Les obligations créées par les

législateurs peuvent,elles aussi, favoriser le retour du MIF. C'est le

cas des lois environnementales, comme nous l'avons évoqué

précédemment.« En 1972 est adopté le 1er

Programme d'action pour l'environnement. Depuis lors, de très nombreux

actes communautaires ont été adoptés (80% de la

législation française en matière d'environnement est

d'origine communautaire) ... Enfin, le traité de Lisbonne ajoute un

nouvel objectif à la politique de l'Union dans le domaine de

l'environnement avec la "promotion, sur le plan international, de mesures

destinées à faire face aux problèmes régionaux ou

planétaires de l'environnement, et en particulier la lutte contre le

changement climatique" (article 191 du Traité sur le Fonctionnement de

l'Union Européenne (TFUE))11(*) ».

Par ailleurs, depuis 2010, le Grenelle 2 de l'environnement

impose aux grandes entreprises une publication transparente dans leurs rapports

de gestion en matière sociale, environnementale et sociétale. Ces

publications doivent être vérifiées par un organisme tiers

accrédité. De même, la norme ISO 26000 définit la

RSE pour la rendre applicable à tout type d'organisation. Si son

application reste volontaire à ce jour, les entreprises qui l'appliquent

peuvent obtenir les labels Afnor, Lucie, ou B-corp.

Ainsi, dans une étude publiée en 2016 par France

Stratégie, la RSE améliorerait de 13% la performance

économique des entreprises (étude réalisée

auprès de 8500 entreprises de plus de 10 salariés).

Au-delà de la performance discutable de la RSE, les

règlementations nationales s'appliquant à toutes les entreprises,

notamment le code du travail et les accords de branches. Elles assurent

indiscutablement aux salariés des conditions de travail favorables au

MIF en réponse aux excès des multinationales dans les pays

à bas coûts. Cet avantage comparatif est de plus en plus

perçu et apprécié du consommateur final.

(2) Libéralisation

douanière et protectionnisme

Le Traité Transatlantique de Libre Echange entre l'UE

et l'Amérique du Nord pourrait avoir des impacts importants sur le

MIF. Son objectif est de

libéraliser

le plus possible le commerce entre les deux côtés de l'Atlantique.

Il ambitionne aussi d'uniformiser les normes, en réduisant les

droits de douane et les « barrières

réglementaires », c'est-à-dire les différences

de réglementations qui empêchent l'Europe et les Etats-Unis de

s'échanger tous leurs produits et services, et qui

génèrent des coûts supplémentaires.

De nombreuses critiques ont émergées de

l'opinion public dues à l'opacité des négociations et la

mainmise des lobbys industriels et financiers sur ce dernier qui pourrait

porter atteinte à la souveraineté des peuples en stigmatisant une

mondialisation galopante inquiétante.Ces traités apparaissent

pour ses détracteurs comme une menace pour nos démocraties,

susceptible d'affaiblir nos normes sociales et environnementales.Face au

chômage et au risque du déclassement, les Européens ont

tendance à se tourner vers leur Etat-nation traditionnel, plutôt

que vers l'Europe. La tendance serait donc aux "protectionnismes sans

frontières".

Dans le même ordre d'idée,François Fillon,

candidat à la présidence de la république, propose dans

son programme une hausse de 2% du taux de TVA au profit de l'allègement

de la fiscalité des entreprises françaises et de la baisse

significative des cotisations sociales pesant sur le travail. Cette hausse

pénaliserait mécaniquement les produits d'importation face au

MIF.

(3) Politique d'aides publiques

Les politiques publiques en direction des entreprises

espèrent des « effets de fixation sur le

territoire » en favorisant l'investissement, l'innovation, le soutien

à la formation... Au-delà de la simplification et la

stabilisation de l'environnement réglementaire, administratif et fiscal,

voici quelques unes des aides en vigueur, inscrites dans le pacte pour

la croissance, la compétitivité et l'emploi,

susceptibles de renforcer le retour ou le maintien du MIF.

Le Crédit d'impôt pour la

compétitivité et l'emploi (ou CICE), 20 milliards

d'euros par an.Ce crédit d'impôt est équivalent à 4%

de la masse salariale de l'entreprise (hors salaires supérieurs à

2,5 fois le SMIC). Les entreprises doivent utiliser le CICE pour investir,

embaucher ou conquérir de nouveaux marchés et ne doivent pas

l'utiliser pour augmenter les salaires des dirigeants ou les dividendes des

actionnaires.

Le Crédit d'Impôt Recherche

(CIR), est une incitation et un soutien à

l'innovation par une réduction d'impôt calculée sur la base

des dépenses de R&D engagées par les entreprises. Il est

déductible de l'impôt sur le revenu ou sur les

sociétés dû par les entreprises au titre de l'année

où les dépenses ont été engagées (5,6

milliards d'euros en 2013).

La

Banque

publique d'investissement

(BPI), vise un accès amélioré

à des financements performants et de proximité avec une nouvelle

garantie publique permettant d'apporter plus de 500 M€ de

trésorerie aux PME et l'établissement d'un plan d'action pour

lutter contre l'allongement des délais de paiement.

L'Aide à la

réindustrialisation, gérée par le

ministère chargé de l'industrie en partenariat avec le CGET est

un dispositif de soutien à l'investissement qui s'adresse aux

entreprises dont le projet d'investissement industriel contribue par son

ampleur et son potentiel économique à la

réindustrialisation de la France et à la création

d'emplois. Ce dispositif a permis d'accompagner 95 projets depuis son lancement

en juillet 2010.

Soutien à l'investissement industriel

productif. Les investissements industriels réalisés

entre le 15 avril 2015 et le 15 avril 2017 peuvent bénéficier

d'un amortissement supplémentaire exceptionnel de 40 % du prix de

revient de l'investissement. Cet amortissement serait réparti sur la

durée normale d'utilisation des biens concernés.

d) Le contexte économique

(1) Déficit commercial

chronique& dette publique

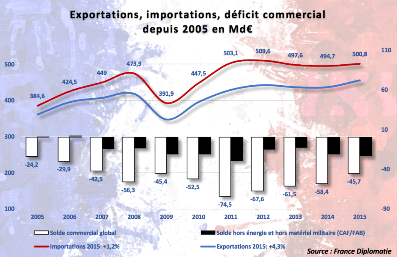

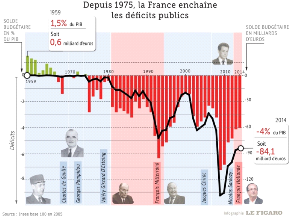

Le solde commercial de la France est négatif depuis

2004, cela signifie qu'elle importe plus de marchandises et services qu'elle

n'en exporte. En 2014, la France abandonnait 58,4Mds€ de déficit

commercial, soit en valeur, l'équivalent de 2,5% de son PIB.Les

importations pour l'industrie du textile-habillement en France sont

estimée à 16 milliards d'euros 2015, leurs contributions au

déficit serait donc de l'ordre de1/3 du déficit commercial global

de la France !

Graphique 9 : Exportations, importations et solde

commercial depuis 2005

Par ailleurs, le paiement des seuls intérêts de

la dette a coûté à la France 46,1Mds€ en 2014. En

première approche la somme de la dette publique et du déficit

commercial diminuent d'autant la capacité de la France à

investir, faire croître son PIB ou encore de créer des emplois.

Qui plus est, les politiques de relance de la consommation vers des produits

dont l'essentiel est importé, semblent amplifier ce

phénomène. La faible croissance quant à elle, qui est le

seul moyen, avec la création monétaire et l'impôt, de

continuer à vivre à crédit, ne nous permet pas de cultiver

l'espoir de pouvoir rembourser une dette accumulée depuis 40 ans (qui

avoisine 100% du PIB). Cette conjoncture pèse de plus en plus lourd et

incite un grand nombre de citoyens à souhaiter réduire le

déficit commercial par les relocalisations.

Graphique 10 : Evolution du déficit public en

France depuis 1959

(2) Dilatation des marges et

globalisation

La concurrence mondiale est devenueasymétrique et

source d'inégalitésde part et d'autre. En effet,comme nous

l'avons vu précédemment, dans leur recherche de

compétitivité, les entreprises,de plus en plus multinationales,

ont procédé à des délocalisations vers des pays

dont le principal avantage compétitif est la faiblesse ou l'inexistence

de leurs normes sociales et environnementales. Ce faisant, ces derniers sont

maintenus dans une précarité relative, et par ailleurs, les

emplois à bas salaire délocalisés ne sont pas

systématiquement compensés par les mécanismes de

rééquilibrage au niveau macro-économique local.

Ceci s'explique par la dilatation des marges, le

« nomadisme » international autorisé par la

globalisation, ainsi que par la financiarisation du capital au niveau mondial.

En effet, le plus souvent, les gains de production obtenusdans le pays à

bas coûts ne sont pas répercutés sur le prix du produit

final réimporté dans le pays d'origine : un jeans fabriqué

en Ethiopie ou en Tunisie par exemple,sera vendu en France comme s'il avait

été fabriqué dans l'Hexagone (prix de vente similaire pour

1083 ou Tuff vs Levi's ou Diesel).

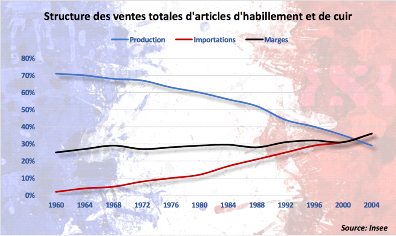

Graphique 11 : Baisse de la production domestique vs.

augmentation des marges

De plus, une partie non négligeable de ces compagnies

ne sont ni patriotes ni nationales. Elles profitent largement des effets

d'aubaine pour transférer/maintenir une part significative de leurs

marges là où la fiscalité est la plus accueillante

(détournement des profits avec les prix de transfert, Cf. Google Tax).

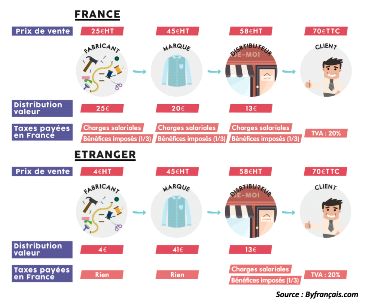

L'exemple ci-dessous (Figure 4) représentela contribution

à l'économie française de la vente d'une chemise

fabriquée en France vis-à-vis d'une chemise fabriquée

à l'étranger dont les 2/3 de la valeur échappe à

l'économie locale.

Figure 4 : Comparaison de la contribution d'une

chemise à l'économie française en fonction de sa

provenance

Enfin, la valeur ainsi réintégrée est

préférentiellement redistribuée le plus souvent à

un capital diffus dans le monde entier. Cet actionnariat avide et opportuniste

est très éloigné d'un modèle patriarcal plus

éthique inscrit dans le temps long, modèle largement dominant en

Allemagne par exemple. La conjonction de ces phénomènes pourrait

pour partie être un déterminant du déficit commercial

précité. Là encore, ce contexte renforce naturellement les

appétences pour le MIF.

(3) Les coûts cachés

Les coûts cachés ne sont pas toujours

anticipés par l'entreprise, mais ils peuvent impacter

considérablement la rentabilité de la structure

délocalisée. Une mauvaise estimation des coûts et des

risques liés aux délocalisations peut conduire in fine à

la relocalisation, ce qui se produit de plus en plus fréquemment

aujourd'hui dans diverses industries.

La main d'oeuvre bon

marché :L'undes arguments

synonymesd'attractivité salariale de la main d'oeuvre dans les PED est

la protection et les charges sociales faibles ou inexistantes. La contrepartie

est la quasi absence de formations. Ces qualifications insuffisantes entrainent

l'augmentation des contrôles de qualité ainsi que des efforts

permanentsde formations qui imposent tous deux des coûts

supplémentaires.

Le Turn over des

salariés :Les ouvriers des PED sont très

sensibles aux variations des salaires et peuvent facilement quitter une

entreprise pour une autre, qui propose un salaire même quelques centimes

plus élevé. Cette volatilité des ouvriers entraine

également une perte de qualification considérable pour

l'entreprise.

Selon le cabinet de conseil ATKearney, les coûts

cachés, liés à la délocalisation, peuvent

représenter de 15% à 60% du total des gains de l'entreprise

délocalisée. Ainsi,lorsque les coûts cachés

dépassent les économies liées aux avantages

comparatifs,alors la délocalisation devient difficilement

justifiable.

(4) Perte de compétitivité

du sourcing asiatique

De plus, nous assistons au début de la fin de

l'eldorado Chinois et la naissance d'un concurrent. Dans le contexte

où le coût de la main d'oeuvre chinoise a augmenté,

bénéficiant ces dernières années de son statut

d'atelier du monde de prédilection pour les industries occidentales,

nous avons vu que les donneurs d'ordres Européens recherchent

aujourd'hui de nouvelles alternatives auprès des pays les plus pauvres

comme en Afrique.

D'une certaine manière il semble que l'industrie

occidentale a contribué à l'augmentation du niveau de vie des

Chinois. Une certaine forme de rééquilibrage de la richesse qui

leur ferait implicitement perdre en compétitivité.

« Cette situation incite d'ailleurs bon nombre de confectionneurs

Chinois à délocaliser leur production de vêtements

bas-moyen de gamme vers des pays moins chers comme le

Cambodge »12(*).

Ainsi, si les délocalisations vers les pays les plus

pauvres ont probablement encore de beaux jours devant elles, le système

montre d'ores et déjà ses limites. En dehors de toutes

considérations sociales et environnementales, bien entendu, cette course

effrénée au moins cher du moins cher est mécaniquement

plafonnée par des facteurs comme la qualité mais aussi, on le

voit bien, le moins cher ne peut pas l'être durablement !

De plus, il faut considérer le fait que le transport

maritime par conteneurs impose des délais longs de plus d'un mois (47

jours via Suez), une autre limite du système est mise en

perspective : celle du cycle de vie du produit et du juste

à temps. Le « Time to market » devient de

plus en plus court.Certaines enseignes font aujourd'hui jusqu'à 10

collections par an.

e) Le contexte technologique

Depuis la première révolution industrielle,

l'industrie textile est très mécanisée. En effet, la

filature, le tissage ou encore l'ennoblissement ou la teinture sont des

industries de volume propice à l'automatisation. Seule la confection

demeure aujourd'hui encore très gourmande en main d'oeuvre. Ce qui

explique probablement pourquoi les technologies en amont de la confection se

sont banalisées et ont été délocalisées au

plus près de la main d'oeuvre quiconfectionne, et ce, malgré la

faible intensité propre en main d'oeuvre de la filière amont. En

effet,puisque les coûts et délais du transport ne sont pas

neutres, pourquoi continuer à fabriquer du tissu en France, même

de manière automatisée, s'il est ensuite envoyé en Chine,

au Bengladesh ou en Ethiopie pour être découpé et

assemblé ? Il n'y a donc pas de barrière technologique qui

semble résister à la globalisation.

Paradoxalement, ce contexte favorable aux

délocalisations, malgré la haute technicité, redevient peu

à peu favorable aux relocalisations dans un écosystème

dont les équilibres évoluent. En effet, parmi les contreparties

des délocalisations, il y a la multiplication des intermédiaires

chargés de la coordination, de la distribution et de la

commercialisation qui captent l'essentiel de la valeur. Car en effet, dans le

prêt-à-porter globalisé, moins de 10% du prix de vente

final est consacré à la fabrication. De ce fait, les technologies

de coordinations et de distribution deviennent un élément

clé de la compétitivité.

(1) Internet et les circuits courts de

distribution

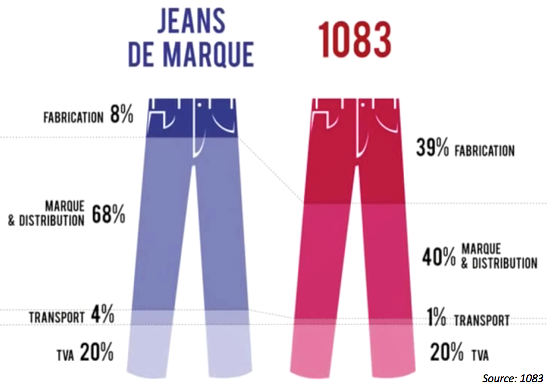

Dans le cas des jeans « traditionnels » de

grandes marques, moins de8% du prix final TTC concerne en

général la fabrication. La distribution jusqu'au client

semble l'inducteur de coût principal. De son

côté, 1083 s'est contenté de réduire la part

dela distribution de 28% en court-circuitant le réseau de distribution

habituelvia le web. Donc en économisant sur la distribution et

probablement en étant moins gourmand ! Ainsi il peut consacrer une

part plus importante de la valeur pour rémunérer des entreprises

et des emplois productifsen France.

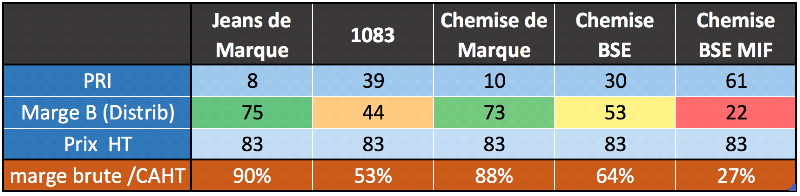

Figure 5 : Comparaison du businness model (Structure

des coûts) entre 1083 et un Jeans de marque

De là, nous pouvons pressentir que les nouvelles

technologies de production en flux tirés, internet,

l'automatisation/robotisation, et globalement la supply chain dans son

ensemble, puissent être un axe essentiel de la problématique de la

relocalisation en France. Travailler sur cet axe devrait permettre de

réduire les délais, la distance et les intermédiaires

entre le client et le lieu de production, ainsi que la complexité de la

coordination entre tous les intermédiaires associés aux

coûts des stocks.

(2) L'exemple d'Amazon

Pour illustrer notre propos, nous pouvons nous appuyer sur

l'exemple d'Amazon Prime Now H+1 qui interpelle. En effet,

depuis juillet 2016 (depuis fin 2014 à New York), l'américain

menace directement le circuit de distribution alimentaire

« traditionnel » en livrant aux Parisiens des

produits frais en moins d'une heure pour 6 euros (gratuitement en moins de 2

heures) ! En tout état de cause, cet exemple

emblématiquedémontre que rien n'est plus constant que le

changement,en particulier, grâce à la technologie. Cette

dernière apporte en permanence de nouvelles solutions dans la

compétition mondiale dictée par une supposée tyrannie de

l'impatience du consommateur. Et, par là même, cet exemple

illustre combienles modèles traditionnels doivent être

repensés et ajustés en permanence aux contextes des nouvelles

technologies susceptibles de redistribuer les cartes

rapidement.D'ailleurs les chiffres démontrent que si le

commerce traditionnel affiche une croissance atone (+1,1% en 2014), le

e-commerce, lui, affiche une croissance à deux chiffres en France

(+11,5% en 2014, +14,3% en 201513(*)).

(3) Intégration des

« high-tech »

Volontairement, je n'approfondiraipas les domaines

médiatiques des « high-tech » :

impression 3d, smart-textiles, fibretronique connectésou autres

applications médicales. Il faudrait raisonnablement analyser chaque

application en détail pour espérer en avoir une vision

suffisamment objective etpouvoir en mesurer l'impact sur le MIF. De plus, leur

couverture dans les tabloïds est le plus souvent irrationnelle et

inversement proportionnelle à la réalité des

marchés. Nous pouvons facilement comprendre que l'enjeu de la presse est

de faire sensation en offrant une vision souvent optimiste pour vendre du

papier, cependant, il y a objectivement peu de chance de découvrir un

véritable secret industriel à potentiel à la une de son

quotidien préféré.

Ces effets d'annonce me semblent assez hypothétiques

(généralement au stade de la recherche fondamentale) et leurs

applications concrètes demeurent incertaines et/ou lointaines (pour

mémoire :la technologie internet s'est par exemple diffusée

lentement pour devenir banale et universelle). Ils ne pourraient le cas

échéant ne concerner dans un premier temps que des niches

spécialisées relativement circonscrites (marchés

fragmentés en différentiation à moyen terme). Or le

prêt-à-porter est un marché de volume sur le prix

très inertiel et néophobe.

Néanmoins, le contexte technologique pourrait

également représenter à moyen-long terme un facteur en

devenir favorable aux relocalisations. Il permet de faire évoluer peu

à peu les règles de la compétitivité en explorant

de nouveaux débouchés ou business model innovants comme c'est le

cas par exemple avec le recyclage de vêtements usagés.

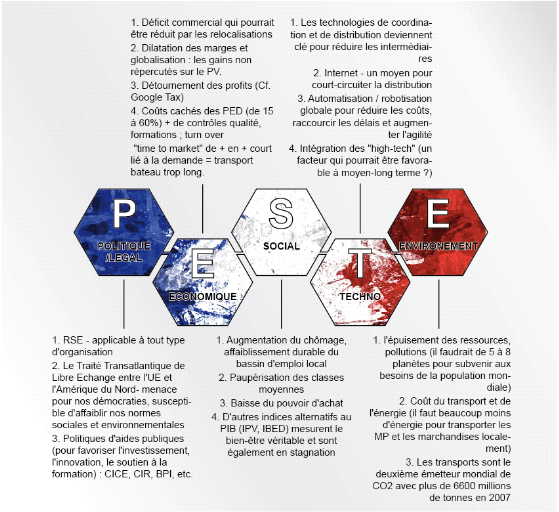

f) Synthèse de l'analyse PESTEL

Figure 6 : Analyse PESTE(L)

2. Offre : Les modèles

classiques de la chaîne de valeur

Dans cette partie, nous découvrirons l'organisation de

la proposition de valeur pour les clients. Nous analyserons les forces et les

fragilités des modèles actuels des chaînes de valeur et les

limites du principe de délocalisation qui n'est peut-être pas la

seule réponse possible aux attentes du marché.

Après ce panorama complet de l'environnement favorable

au MIF, il semble en effet essentield'observer les modèles des

entreprises dominantes, afin de découvrir leurs forces et leurs

faiblesses. En effet, ces dernières sont leterreau fertile en

opportunités pour le Made in France.

a) La domination par les coûts

Rappelons que le coeur de notre sujet concerne le

prêt-à-porter MIF. L'Europe est le plus grand marché de

l'habillement mondial. Il s'agit d'un marché mature global aux modes

uniformisées ou l'offre est surabondante et donc la pression

concurrentielle maximale.

C'est donc une industrie de volume guidée par une

stratégie de domination par les coûts ou les possibilités

de différentiation sont limitées dans un segment donné. En

effet,plus la part de marché est importante, plus le volume de la

production augmente. Ce qui entraîne une baisse des coûts par

économies d'échelle et effets d'expérience. Donc, plus les

volumes augmentent, plus les investissements deviennent rentables.

Ainsi l'entreprise de prêt-à-porter qui

souhaiteperdurer dans cet environnementtrès convoité et

dominés par des marques puissantes, en préservant à la

fois sa compétitivité et la rentabilité de ses capitaux

investis, semble ne pas avoir d'autre choix que de mettre en place une

stratégie offensive de conquête visant à maximiser ses

parts de marché,le tout, si possible, à l'échelle

mondiale.

b) « Make or buy »

Les entreprises basent de ce fait la structure de leur

chaîne de valeur sur une décision stratégique

organisationnelle appelée « make or buy ». Celles

qui délocalisent leur production sont en grande majorité

orientée vers le « buy ». Autrement dit, il

s'agitpour elles d'une stratégie d'externalisation des activités

principales de production et/ou de distribution. L'objectif de cette

stratégie est de réduire les capitaux engagésdans l'outil

productif en se concentrant sur les activités jugées

prioritairestelles que le marketing, la R&D, ...

En effet, une activité de production est très

consommatrice en capitaux propres (usines, machines, ...).Ces capitaux peuvent

être transférés de manière concentrée pour

conquérir des marchés, et ce, d'autant plus que l'augmentation de

chiffre d'affaires impose l'augmentation du besoin financier de l'exploitation

(BFR). Ce besoin en capital s'additionnerait àdes investissements

supplémentaires en capacité de production. Or, ces besoins

financiers sont mécaniquement limités lorsque la production est

sous-traitée et permettent davantage de croissance pour un

investissement similaire (c'est le sous-traitant qui investit dans l'outil de

production).

Le fait que la fabrication d'un jeans de marque traditionnel

représente moins de 8% du prix de vente final, illustre parfaitement le

fait que la production est devenue pour ces entreprises une activité

annexe, du même ordre de grandeur que le transport (4%).

Les contreparties de cette stratégie que nous

développerons plus loin sont : la perte de maîtrise du

processus de production, les risques liés aux sous-traitants

étrangers (qualité, compétence de la main d'oeuvre,

infrastructures, distance géographique, etc.), l'empilage des marges,

l'uniformisation de la mode, les coûts de transport et frais de

coordination... Parfois même, les bénéficiaires des choix

d'externalisation, comme l'entreprise chinoise Fang Brothers

(spécialiste pour de grands donneurs d'ordres), rachètent des

marques de vêtements pour compléter leur intégration

verticale.

c) Les différentes variantes de chaînes de

valeurs traditionnelles

Il existe différentes variantes de cette

stratégie impactant la structure de chaîne de valeur : avec

ou sans distribution, avec une partie de production, sans production, ... Nous

observons qu'il n'existe pas de règle universelle pour ce choix

stratégique.

(1) Sans production ni distribution de

détail

Certaines marques ont choisi de se concentrer sur la

création, le marketing et la logistique, en externalisant toute leur

production (produits complètement en négoce) et en passant par

des tiers pour la distribution. Ralph Lauren, Tommy Hilfiger, Nike, Adidas.

(2) Sans production, avec distribution

de détail

Le géant Suédois H&M sous-traite toute sa

fabrication en Europe et en Asie (80%), mais il a intégré dans sa

chaîne de valeur ses propres points de distribution.

(3) Une partie de production, sans

distribution.

La marque Italienne United Colours of Benetton a choisi de

maîtriser sa production, sans s'engager dans la distribution. Pour cette

tâche elle choisit des détaillants exclusifs.

(4) Toute la chaîne

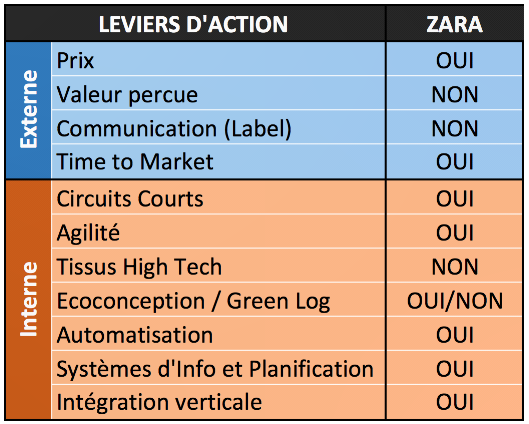

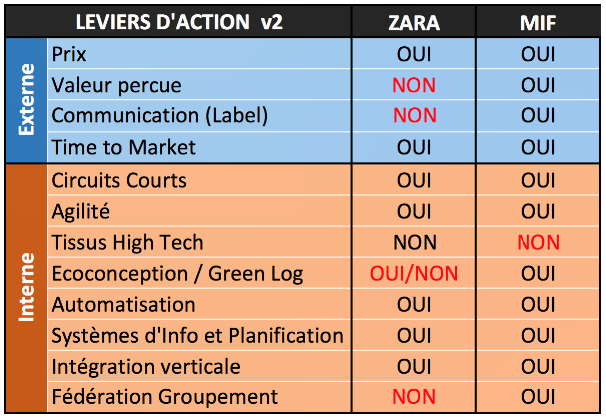

ZARA a fait le choix d'intégration verticale pour

être plus réactif et flexible que ses concurrents. 80% des

collections sont fabriquées en Europe dont60% en Espagne. Elle

contrôle toutes les phases de sa chaîne : de la teinture des

tissus, jusqu'à la distribution. L'intégration verticale permet

à ZARA de s'adapter à la demande du client en maîtrisant

parfaitement le temps14(*).

d) Stratégie de sourcing

En matière de délocalisation, la

stratégie de sourcing est un levier très important. Il faut

préciser qu'il existe 2 grands types d'externalisation : le

sourcing proche de type communautaire ou avoisinant, et le sourcing lointain...

Ce levier permet de mieux maîtriser les coûts d'approvisionnement,

mais aussi de dynamiser l'offre(délais) et de fidéliser les

consommateurs.

Le prix de revient reflète en effet tous les

coûts induits par le bassin de sourcing. Ce prix comprend bien entendu le

prix d'achat payé au fournisseur qui dépend en grande partie du

coût de la main d'oeuvre. Mais il faut aussi comptabiliser les

coûts indirects d'acquisition que sont les frais dits annexes ou frais

d'approche qui ne sont pas toujours imputables à un produit

donné. Ils comprennent non seulement les droits de douanes, les frais de

transports, de relivraisons (du port à l'entreposage), mais aussi

d'éventuelles pénalités (surestaries de délais de

chargement-déchargement...).

(1) Sourcing lointain

Le coût de la main d'oeuvre en bassin lointain est

généralement plus faible et plus attractif. Il en résulte

une marge brute nettement plus intéressante. Cependant le fait que les

salaires en Chine augmentent, et qu'elle-même commence à

délocaliser, relativise cet avantage. De plus, le sourcing lointain

conduit de facto à des délais d'approvisionnement plus longs, ce

qui implique des commandes précoces. Cela nécessite

également de s'engager sur des volumes importants fondés sur des

prévisions de ventes qui comportent toujours un aléa quant

à la certitude de les écouler entièrement (soldes) ou du

risque de rupture de stocks. Le sourcing lointain comporte donc des contraintes

de rigidité liées aux engagements de volumes qui entraînent

une moindre réactivité/flexibilité en cours de saison. Il

est enfin exposé à plus d'aléas opérationnels,

monétaires voire géopolitiques.

(2) Sourcing proche

Un sourcing proche (Europe, Méditerranée) permet

par contre de s'approvisionner plus rapidement et plus

régulièrement. Cela permet une plus grande souplesse de

réapprovisionnement et de réduire le risque de rupture ou de

surstock. En contrepartie, la main d'oeuvre dans les pays sous-traitants comme

Europe de l'Est ou Maghreb est plus chère qu'au Bangladesh, par exemple.

S'approvisionner plus souvent signifie aussi des transports plus

fréquents, ce qui peut représenter un coût à ne pas

négliger bien que la distance soit plus faible. Le prix à payer

pour la souplesse de ce choix stratégique semble globalement

caractérisé par des marges brutes unitaires plus faibles. Mais du

fait que le plus souvent les échanges sont faits en Euro, les risques de

changes sont minimisés.

e) Le rôle-clef de planification économique

Comme nous venons de le voir, il existe une

interdépendance forte entre le lieu géographique de production et

de sourcing et la planification des ventes. Le multi-sourcing (qui consiste

à s'approvisionner auprès de plusieurs fournisseurs) permet en

partie de répondre à des besoins de sécurisation ou de

souplesse des approvisionnements vis-à-vis d'une saisonnalité

toujours plus complexe. Ainsi, un produit très pérenne (reconduit

d'une saison/année sur l'autre dans le meilleur des cas) pourra

avantageusement faire l'objet d'un sourcing lointain. C'est le cas des produits

peu sensibles aux modes dit « de fond de catalogue » qui ne

présentent que peu d'incertitude en termes de prévisions de

vente(comme par exemple des sous-vêtements masculins). En revanche, pour

un produit sujet aux tendances, plus saisonnier, voire

éphémère, un sourcing proche est à

privilégier. C'est notamment ici que le Made In France peut (re)-trouver

tout son intérêt. La proximité permet une supplychain plus

rapide et plus efficiente en apportant de la nouveauté aux clients.

L'offre devient plus attractive, capable de réagir à un

comportement imprévu des consommateurs ou même encore de la

météo.

f) L'importance de la coordination drivée par le

SI

Maitriser la chaîne de valeur c'est également

maîtriser l'interconnexion et la synchronisation de tous ses maillons, en

particulier lorsqu'ils sont nombreux. La coordination des acteurs de la

chaîne est susceptible de consommer une grande partie de la valeur

produite et de ralentir les délais. C'est un poste de charge de plus en

plus conséquent, souvent sous-estimé et difficilement imputable

à un produit en particulier. Souvenons-nous que seuls 12% de la valeur

est consacrée à la production et au transport !

Nous avons déjà symbolisé la

complexité des flux d'informations dans la chaîne de valeur

générique de la filière(Figure 1). L'objectif ici