e) Structure concurrentielle de l'industrie (Forces de

Porter)

(1) Concurrents directs :

Le secteur du prêt-à-porter est mature et

plutôt concentré. Fortement concurrentiel, il comporte de nombreux

acteurs « dominants » de taille importante.Le groupe

Inditex (ZARA-Espagne) est N° 1sur le marché de détail

en EuropedevantH&M (Suède) et se partagent tous deux de l'ordre de

20% du marché chacun. Suivent Primark (Irlande), PVH et M&S. Ces

trois derniers se partagent chacun plus de 10% du marché. De l'ordre de

70% du marché européen est donc entre les mains de 5 groupes.

La concurrence intra-sectorielle est féroce pour

maintenir ou consolider ses parts de marché, notamment via une pression

sur les prix de vente et le renouvellement fréquent des saisons.

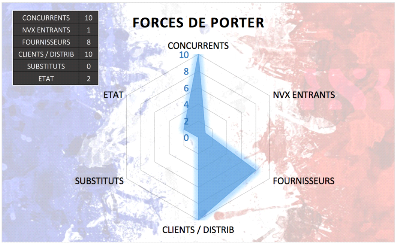

Note sectorielle de cette

force : 10/10

(2) Entrants potentiels :

La menace de nouveaux entrants est faible car les

barrières à l'entrée sont nombreuses : marché

très saturé en faible croissance, notoriété des

grands groupes élevée (barrière commerciale),

investissements lourds (barrière financière), largeur et

fraicheur de gamme, saisonnalité, ...

Note sectorielle de cette

force : 1/10

(3) Fournisseurs :

Faible pouvoir de négociation des fournisseurs, les

fournisseurs sont généralement des entreprises de PEDqui sont

contraintes d'accepter les prix imposés par les Grandes Enseignes,

d'autant plus contraints que le groupe est puissant. Néanmoins ce choix

stratégique est lié au coût de la main d'oeuvre et impose

des coûts cachés et des délais importants.

Note sectorielle de cette

force : 8/10

(4) Clients et distributeurs :

Les clients sont des individus isolés, de telle sorte

qu'ils ont peu de pouvoir de négociation. Néanmoins, la pression

concurrentielle est telle qu'indirectement, les consommateurs tirent les prix

vers le bas. S'il s'agit parfois de vente directe sans intermédiaire

(ZARA), l'industrie est majoritairement structurée avec un réseau

de détail qui a tendance à multiplier les prix par 2.

Note sectorielle de cette

force : 10/10

(5) Produits substituts :

Le cycle de vie du produit « habillement »

semble durablement mature et peu évolutif. La menace de voir fleurir un

nouveau type de produit d'habillement apparaît assez abstraite.

Note sectorielle de cette

force : 0/10

(6) Etat :

Le marché est globalisé et uniformisé.

Les réglementations sur le libre échange sont permissives.

Note sectorielle de cette

force : 2/10

(7) Diagramme & Analyse

Figure 2 : Forces de Porter

Les principales forces sont intenses, donc le degré de

liberté et la marge de manoeuvre des entreprises en présence sont

faibles. L'enjeu pour le MIF est de taille. Dans ce mémoire nous allons

précisément découvrir et déterminer les

éléments stratégiques qui permettraient de maitriser les

facteurs clés de succès pour amplifier le phénomène

du MIF, et notamment, réorganiser la supply chain et le réseau de

distribution afin de mieux répondre aux attentes des clients que les

concurrents pour s'en différencier.

|