V.4.- Analyse explicative

L'analyse explicative permet de prendre une décision

quant à la confirmation ou à la réfutation de

l'hypothèse de recherche. A cette phase, il importe de mettre en

évidence les raisons qualitatives ou statistiques pour lesquelles nous

devons retenir ou rejeter une hypothèse. Par conséquent, une

analyse explicative a été mise en oeuvre.

a.- Choix du modèle d'analyse

Compte tenu de la nature trichotomique de la variable

étudiée, en l'occurrence, le revenu moyen journalier des agents

de proximité, le modèle d'analyse retenu est un modèle

multinomial ordonné. Donc, nous avons le choix entre un modèle

logit multinomial et un probit ordonné. Dans le cadre de ce travail,

nous ferons le choix d'estimer un modèle logit pour expliquer le revenu

moyen par jour des agents de proximité dans le secteur du mobile banking

vu que les deux modèles donnent approximativement les mêmes

résultats et aussi le modèle logit est plus facile à

analyser.

b.- Présentation du modèle

Un modèle multinomial ordonné ou polytomique

univarié ordonné est utilisé lorsqu'on a une variable

qualitative ayant plusieurs modalités suivant un ordre

hiérarchique naturel. Ce modèle permet d'obtenir la

probabilité pour un individu « i » de se trouver dans

l'une des catégories « j » de la variable

dépendante en fonction de certaines caractéristiques. Ce

modèle est utilisé lorsque l'on ne dispose que des données

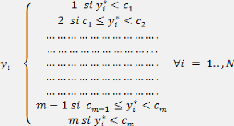

en classes sur la variable dépendante. Supposons que l'on note par cette

variable, l'on a :

? inférieur à c1,

? compris entre et ( > ),

|

? compris entre et

? supérieur à

|

( > ),

|

Dans le cadre de ce travail, il convient de modéliser

la probabilité pour un agent « i », compte tenu de

certaines caractéristiques économiques et

sociodémographiques, de se trouver dans la tranche de revenus «

j ». La variable d'intérêt de l'étude qui est

le revenu moyen par jour est défini de la manière suivante :

- Niveau de revenu faible si l'intervenant gagne moins de 350

gourdes par jour ;

- Niveau de revenu normal si l'intervenant gagne entre 350 et

1500 gourdes par jour ; - Niveau de revenu élevé si l'intervenant

gagne plus de 1500 gourdes.

Nous constatons qu'il existe effectivement un ordre naturel entre

les modalités de cet indicateur allant du niveau de revenu le plus

faible au plus élevé. Ainsi, un agent de proximité se

trouvant dans la dernière catégorie a un niveau de revenu plus

élevé que ceux se trouvant dans les autres.

c.- Spécification du modèle

Un modèle multinomial ordonné s'écrit de la

manière suivante :

. . .

=

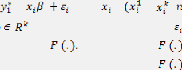

Avec = et où la variable latente42 est

définie par = avec = .... )

vecteur de caractéristiques, = 1, .., N, (un vecteur de

paramètres),

i.i.d. (0, ) et où / suit une loi de fonction de

répartition Si la fonction

correspond à la loi logistique, le modèle est un

modèle logit. Si la fonction

correspond à la loi normale centrée réduite,

le modèle est un modèle probit.

A partir de la définition précédente nous

déduisons la fonction de la variable qualitative yi :

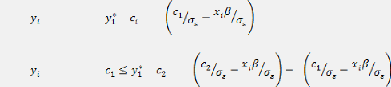

Prob ( = 0) = Prob ( < ) = F

Prob ( = 1) = Prob ( < ) = F F

55 | P a g e

42 Une variable latente est une variable non

observable mais on sait qu'elle existe.

Prob ( = m) = Prob ( < ) =1 F

56 | P a g e

De manière générale, on écrit :

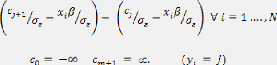

Prob ( = j) = F F

,

Avec, par convention, et Prob étant la probabilité

pour un

individu i de se trouver dans la catégorie j.

1.- Fonction de vraisemblance

Dans les modèles Logit ou Probit multinomial

ordonné, nous ne pouvons pas observer le ratio de chance; ce qui rend

impossible l'utilisation d'un modèle MCO pour l'estimation des

paramètres. Dans ce cas, nous avons recours à la méthode

du maximum de vraisemblance, car elle est une méthode d'estimation

alternative à la méthode des moindres carrés qui consiste

à trouver la valeur des paramètres qui maximisent la

vraisemblance des données.

La vraisemblance en économétrie est

définie comme la probabilité jointe d'observer un

échantillon, étant donné les paramètres du

processus. Pour les modèles Logit et Probit Multinomial la vraisemblance

associée à l'observation I s'écrit:

=

=

Où représente le nombre d'individus et le nombre de

modalités de la variable qualitative

Avec

En général, seuls les paramètres = et = sont

identifiables. La fonction de

vraisemblance devient :

2.-

=

Le test de signification des

paramètres

Ce test permettra de déterminer le degré de

contribution de chaque variable dans l'explication du revenu des agents de

proximité dans l'aire métropolitaine de P-au-P. La

significativité des

57 | P a g e

coefficients est appréciée à l'aide des

ratios appelés « z-Statistique » car la distribution des

rapports du coefficient sur son écart-type ne suit pas une loi de

student, comme dans le modèle linéaire général mais

une loi normale. Cette statistique s'interprète de façon

classique à partir des probabilités critiques. Si la

probabilité critique est inférieure à la signification

fixée, on rejette l'hypothèse nulle. Comme dans le cas de

l'analyse bivariée, le seuil est fixé à 5%.

|