|

UNIVERSITE D'ETAT D'HAITI

(UEH)

FACULTE DE DROIT ET DES SCIENCES

ECONOMIQUES

(FDSE)

DEPARTEMENT DES SCIENCES ECONOMIQUES

Sujet : La contribution de la Microfinance au

Développement socio-économique dans la commune de Carrefour : Le

Cas d'ACME pour la période 2000-2009

Mémoire de sortie préparé

par : Jonathan SAINT JEAN

En vue de l'obtention du grade de licencié

ès Sciences Economiques

Sous la direction du professeur Jean Marie

CAYEMITTE

Promotion : 2007-2011

Avril 2015

DÉDICACE

À la mémoire des étudiantes et

étudiants, et aussi des professeurs qui n'ont pas

survécu au tremblement de terre du 12 janvier

2010.

À ma famille qui m'a accompagné tout au

long de cette étude.

Au niveau le plus élémentaire, la

clé pour mettre fin à l'extrême pauvreté est de

permettre aux pauvres de mettre leurs pieds sur l'échelle du

développement. L'échelle du développement plane au-dessus

de nos têtes et les plus pauvres parmi les pauvres sont coincés

en-dessous. Il leur manque le montant minimum de capital nécessaire pour

avoir un marchepied et, donc, ils ont besoin d'une poussée pour

atteindre le premier échelon.

Jeffrey D. Sachs

The End of Poverty

REMERCIEMENTS

J'adresse mes premiers mots de remerciements à Dieu, le

Très-Haut, créateur de l'univers, pour m'avoir donné la

vie et l'intelligence.

Je ne trouve pas de mots exacts pour témoigner ma

profonde gratitude à l'égard de ma maman, Délisna SANON et

de mon papa Hermane SAINT JEAN pour m'avoir donné naissance et

éducation de base, sans compter leur support indispensable pour

réaliser cette étude. Merci à vous chers parents !

J'adresse mes mots de remerciement d'une manière

spéciale et respectueuse au docteur Jean Marie CAYEMITTE pour avoir

accepté d'être le directeur de mon mémoire. Ses conseils,

ses corrections et ses suggestions m'ont été très utiles.

D'un autre côté, je remercie profondément le professeur

Georges Gasner LEGAGNEUR pour son support impeccable tout au long de ce

travail. Je ne peux ne pas remercier le professeur Lemète ZEPHYR de la

Faculté de Linguistique Appliquée (FLA) pour ces conseils

méthodologiques.

D'une manière générale, je remercie tous

les professeurs de la Faculté de Droits et des Sciences Economiques

(FDSE) pour avoir contribué à ma formation durant ces quatre

années. Leurs efforts pour nous aider à réussir

l'année post-séisme, 2010, méritent d'être

salués.

Ma gratitude va aussi à l'endroit de l'Etat

Haïtien pour avoir financé mes études pendant ces quatre (4)

longues années.

Je tiens aussi à remercier mes collègues de la

promotion Martial CELESTIN, pour leur contribution spéciale à ma

formation et à la réalisation de ce travail ; notamment,

Eden Pascuali SEIDE, Jean Jorès PIERRE, Herlo Winwick VITAL, Jordany

BELZIR, Jean Max ST-HILAIRE, Djenny BRICE, Joseph Junior PIERRE...

Je dois aussi être reconnaissant à l'égard

de tous mes frères et soeurs du Mouvement Missionnaire Mondial (MMM)

pour leur encouragement et leur soutien. Je ne peux oublier les supports

particuliers de Me. Max Gédéon BOUTIN, Dr. Marabishi JASMIN,

Pierre Ernst JUSTIN, Erby Faille VIL, Kesnor JEAN-FRANÇOIS, Caneau

JEANTY, Jacky SALONY et Romulus VARELUS.

Bref, un grand merci à tous les membres de ma famille,

pour leur soutien de tous genres. Dans cette lignée je remercie, Myriame

VERTUS, ma fiancée, pour sa patience ; ma cousine Marlie Magdala

OSTANE, pour m'avoir aidé à identifier certains

bénéficiaires des services de microfinance à Carrefour.

À toutes et à tous qui ont contribué

d'une façon ou d'une autre à la réussite de ce travail, et

dont le nom ne figure pas sur la liste, je présente mes remerciements

cordiaux.

RÉSUMÉ

Nombreux sont les pays qui considèrent la microfinance

comme un levier du développement ou un instrument de lutte contre la

pauvreté grâce à l'opportunité qu'elle offre pour

financer des activités génératrices de revenus. Des

organismes de développement, dont l'ONU et la banque mondiale,

s'arrangent au côté des penseurs microfinanciers pour faire de ce

secteur un outil essentiel dans leur politique de développement

socio-économique. Testée dans plusieurs autres pays, la

microfinance paraît être un instrument essentiel pour financer

l'éducation, la santé et les ressources nécessaires au

développement de l'être humain.

Haïti, avec un encours de crédit de plus de 2.3

milliards de gourdes en 2009 (1.9 et 2.1 milliards de gourdes) respectivement

en 2007 et 2008, fait partie des pays où les services de la microfinance

sont en plein développement. Mais, la contribution réelle de la

microfinance au développement socio-économique suscite encore des

débats contradictoires.

Dans ce travail de recherche nous examinons la relation entre

le développement de la microfinance et le

développement socio-économique. Sur un

échantillon de 31 bénéficiaires des services de la

microfinance dans la commune de Carrefour, les résultats du

modèle statistique montrent que le développement de la

microfinance contribue au développement socio-économique de la

commune. En effet, 90% des enquêtés constatent une augmentation de

leur bénéfice après avoir obtenu le prêt. Ensuite,

parmi ceux utilisant les soins médicaux, 48.4% disent payer ces soins

à partir de l'activité que supporte la microfinance. Enfin, 60.7

% de ces bénéficiaires financent la formation scolaire et/ou

universitaire de leur famille grâce à leur activité.

Mots clés : Microfinance,

développement de la microfinance, développement

socio-économique.

TABLE DES

MATIÈRES

Dédicace................................................................................................ii

Épigraphe...............................................................................................iii

Remerciements........................................................................................iv

Résumé.................................................................................................vi

Table des

matières....................................................................................vii

Liste des

tableaux.....................................................................................x

Liste des

graphes......................................................................................xi

Liste des sigles et

abréviations......................................................................xii

Liste des

annexes....................................................................................xix

CHAPITRE 1 INTRODUCTION

GÉNÉRALE..................................................................................1

CHAPITRE 2 CHAPITRE 1 MICROFINANCE ET DEVELOPPEMENT :

GÉNÉRALITÉS

1.1 Le cadre conceptuel

9

1.1.1 Définition de la

microfinance

9

1.1.2 Le développement de la

microfinance

10

1.1.3 Développement

économique et social

12

1.1.3.1 Développement durable

13

1.1.3.2 La mesure du développement

14

1.2 Fondements théoriques de la

microfinance

18

1.3 Genèse de la microfinance

20

1.4 Le développement de la microfinance

à travers certaines régions du monde

23

CHAPITRE 3 CHAPITRE 2 REVUE DE LITTÉRATURE SUR L'IMPACT

DE LA MICROFINANCE SUR LE DEVELOPPEMENT

2.1 Microfinance et Entreprenariat

27

2.2 Microfinance et Genre

29

2.3 Microfinance et Education

30

2.4 Microfinance et Développement

31

CHAPITRE 4 CHAPITRE 3 L'ENVIRONNEMENT SOCIO-ECONOMIQUE D'HAITI

AU COURS DE LA DECENNIE 2000-2009

3.1 Situation géographique

d'Haïti

37

3.2 L'environnement économique

d'Haïti

37

3.2.1 Le cadre macroéconomique

global

38

3.2.2 Causes du marasme

économique

39

3.2.3 Présentation sectorielle de

l'économie haïtienne

43

3.2.4 Le PIB et l'indice de

développement humain

46

3.3 L'environnement social d'Haïti

50

3.3.1 Inégalités et

Pauvreté

51

3.4 L'environnement socio-économique

à Carrefour

54

3.5 L'évolution de la microfinance en

Haïti dans le contexte socio-économique.

56

3.5.1 Panorama du secteur financier

haïtien

58

3.5.2 Survol sur les Méthodologies de

crédit

64

CHAPITRE 5 CHAPITRE 4 ANALYSE EMPIRIQUE DE L'IMPACT DU

DEVELOPPEMENT DE LA MICROFINANCE SUR LE DEVELOPPEMENT SOCIO-ECONOMIQUE

4.1 Les activités de microfinance en

Haïti de 2000 à 2009 : le cas d'ACME

67

4.1.1 Présentation d'ACME

68

4.1.2 Les autres institutions de

microfinance

72

4.2 Présentation de l'enquête

de terrain

74

4.2.1 Présentation de la commune de

Carrefour

75

4.2.2 Méthodologie de

l'enquête

76

4.2.3 Echantillonnage

76

4.2.4 L'unité statistique

76

4.2.5 Contenu du questionnaire

77

4.2.6 Saisie et traitement des

données

77

4.3 Présentation des

résultats

77

4.3.1 Les indicateurs relatifs au

développement socio-économique

78

4.4 Confrontation des résultats

à notre hypothèse

82

Conclusions............................................................................................85

Bibliographie..........................................................................................89

LISTE DES TABLEAUX

Tableau 1: Part du secteur primaire dans le PIB de

2000 à 2009 (en %)

44

Tableau 2: Part du secteur secondaire en % du PIB

de 2000 à 2009

44

Tableau 3: Contribution du secteur tertiaire en %

du PIB

45

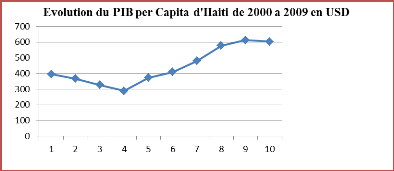

Tableau 4: Evolution du PIB et du PIB par

tête de 2000 à 2009

48

Tableau 5: L'évolution de l'IDH d'Haïti

et son classement de 2000 à 2009

50

Tableau 6: Les différents services

d'ACME

69

Tableau 7 : Evolution des activités

d'ACME au cours des années 2000-2009

72

Tableau 8 : Evolution de 14 prêts selon

l'enquête de terrain

80

LISTE DES

GRAPHES

Graphe 1 : Contribution centésimale des

différents secteurs de l'économie haïtienne......

46

Graphe 2 : Evolution du PIB per capita en dollars

US

49

LISTE DES SIGLES ET

ABRÉVIATIONS

ACLAM : Action contre la misère

ACME : Association pour la coopération avec la

Microentreprise

ACOOPECH : Appui aux Coopératives d'Epargne et de

Crédit Haïtiennes

ADA : Appui au Développement Autonome/Action pour

le Développement Alternatif

ADIE : Association Pour Le Droit à

L'initiative économique

AECID : Agence Espagnole pour la Coopération

Internationale au Développement

AFD : Agence Française de Développement

AHE : Association Haïtienne des Economistes

AIC : Alternative Insurance Company

ANACAPH : Association nationale des caisses populaires

haïtiennes

ANFVC : Association Nationale des Femmes Victimes de

Coopératives

ANIMH : Association nationale des Institutions de

Microfinance en Haïti

APTECH : Ateliers Pilote de Technologie - Crédit

ASEG : Programme d'Analyse Socio-Economique selon le

Genre

ASS : Afrique Sub-Saharienne

BC : Banque communautaire

BCA : Bureau de Crédit Agricole

BICH : Banque Industrielle et commerciale d'Haïti

BID : Banque Interaméricaine de

Développement

BM : Banque mondiale

BNC : Banque Nationale de Crédit

BPH : Banque Populaire Haïtienne

BRH : Banque de la République d'Haïti

BRI : Banque Rakiat Indonesia

BUH : Banque de l'Union haïtienne

CADEC : Caisse d'Assistance pour le Développement

Economique et Social

CBNA : CITIBANK N.A.

CCI : Cadre de Coopération Intérimaire

CD : Crédit direct ou individuel

CEC : Coopérative d'Épargne et de

Crédit

CECACHE : Coopérative d'Epargne, de Crédit

en Appui au Changement Economique

CEI : Central European Initiative

CELADE : Centre Latino-Américain de

Démographie

CEPALC : Commission Economique pour l'Amérique

Latine et les Caraïbes

CGAP : Consultative Group to Assist the Poor (Groupe

Consultatif d'Assistance aux Pauvres)

CNC : Conseil National de la Coopération/ Conseil

National des Coopératives

CODE : Collectif Développement

COD-EMH : Coordination de l'Eglise Méthodiste

d'Haïti

CONASOVIC : Coordination Nationale des Sociétaires

Victimes de Coopératives

CO SODEV: Coopérative Solidaire pour le

Développement

CP : Caisse populaire

CREDICOOP : Crédit coopératif

CRS : Catholic Relief Services

CUCEC : Coeurs-Unis Coopératives d'Epargne et de

Crédit

DID : Développement International Desjardins

DSNCRP : Document de Stratégie Nationale pour la

Croissance et la Réduction de la Pauvreté

DSRP-I : Document de Stratégie Intérimaire

de Réduction de la pauvreté

EBCM : Enquête Budget et Consommation des

Ménages

ECVH : Enquête sur les conditions de vie en

Haïti

FAO : Fonds des Nations Unies pour l'Alimentation et

l'Agriculture

FDI : Fonds de Développement Industriel

FDSE : Faculté de Droit et des Sciences

Economiques

FENACAPH : Fédération Nationale des Caisses

Populaires Haïtiennes

FHAF : Fonds Haïtien d'Aide à la Femme

FHD : Fondation Haïtienne de Développement

FIDA : Fonds International de Développement

Agricole

FINCA Haiti : Foundation INternational for Community

Assistance Haïti

FMI : Fonds monétaire international

FONKOZE : Fondation Kole Zèpol

GFN : Groupe Financier National

GRAIFSI : Groupe d'Appui pour l'Intégration de la

Femme du Secteur Informel

GS : Groupe solidaire

GTIH : Groupe Technologie Intermédiaire

d'Haïti

HIFIVE : Haiti Integrated Finance for Value Chains and

Enterprises

ID : Initiative Développement

IDH : Indice de développement humain

IDT : Indicateur du développement technologique

IHSI : Institut Haïtien de Statistique et

d'Informatique

INASSA : Internationale d'Assurance S.A

IMF : Institutions de microfinance

IPF : Indicateur de participation des femmes

IPH : Indicateur de la pauvreté humaine

ISDH : indicateur sexospécifique de

développement humain

KEPOMEK : Kès popilè men kontre

KNFP : Konsèy Nasyonal Finansman Popilè

KOTELAM : Koperativ Tèt Ansanm Pou Lavi

Miyò

MAMEV : Men Ale Men Vin

MCC : Micro Crédit Capital

MCN : Micro Crédit National

MEDA : Mennonite Economic Development Associates

MENA : Moyen-Orient et de l'Afrique du Nord

MIX : Microfinance Informaion eXchange

MPCE : Ministère de la Planification et de la

Coopération Externe

MS : Mutuelle de solidarité

MSME : Micro Small and Medium Enterprises

NASSA : Nationale d'Assuranse S.A

OMD : Objectifs du Millénaire pour le

Développement

ONA : Office National d'Assurance vieillesse

ONG : Organisations Non-gouvernementales

ONU : Organisation des Nations Unies

PAS : Programme d'Apaisement Social

PAP : Port-au-Prince

PIB : Produit intérieur brut

PIM : Plan d'Investissement Municipal

PME : Petites et Moyennes Entreprises

PNB : Produit National Brut

PNUD : Programme des Nations-Unies pour le

Développement

PPA : Parité de pouvoir d'Achat

PROMOBANK : Banque de Promotion Commerciale et

Industrielle

PVD : Pays en Voie de Développement

SADA : Service and Development Agency Inc.

SFF : Sèvis Finansye Fonkoze

SHEC : Société Haïtienne d'épargne

et de crédit

SIDA : Syndrome Immuno-Déficience Acquis

SCOTIABANK : Bank of Nova Scotia

SOCABANK : Société Caribéenne de

Banque

SOCABEL : Société caribéenne des

banques d'épargnes et de logement

SOFIHDES : Société Financière

Haïtienne de Développement Economique et Social

SOGEBANK : Société Générale

Haïtienne de Banque

SOGEBEL : Société générale

haïtienne des banques d'épargnes et de logement

SOGESOL : Société Générale de

Solidarité S.A.

UEH : Université d'Etat d'Haïti

UNFPA : Fonds des Nations Unies pour la Population

USA : Etats-Unis d'Amérique

USAID : Agence des Etats-Unis pour le

développement international

US: United States

USD: Dollar américain

VIH: Virus Immuno-déficience Humain

WOCCU: World Concil of Credit Unions

WSBI: World Savings Banks Institute

LISTE DES

ANNEXES

Annexe A - Formulaire pour l'enquête de

terrain

97

Annexe B - Les résultats trouvÉs

à partir des données traitées avec SPSS

101

Annexe C - Tableaux des crédits qui sont

augmentés à leur renouvellement

113

CHAPITRE 6 INTRODUCTION GÉNÉRALE

Contexte et Justification

L'accession à l'indépendance dans des

conditions difficiles au début du 19e siècle n'a pas

été sans conséquences pour Haïti. Jusque vers la fin

des années soixante, l'économie haïtienne était

caractérisée par une prédominance agricole basée

sur la petite exploitation paysanne et de faible productivité (Montas,

2005), qui ne pouvait guère répondre aux besoins de la

première république noire, libre et indépendante. En

milieu urbain l'économie est liée au commerce international,

faible en volume, en valeur et en part relative du produit intérieur

brut. L'industrialisation étant restée relativement faible,

ralentie en partie par une agriculture qui s'est montrée incapable de

satisfaire la demande urbaine malgré les efforts de modernisation

économique amorcés au début des années

soixante-dix. Depuis des années, Haïti est connu comme le pays le

plus pauvre de la Caraïbe (MPCE, 2004) voire du continent américain

(Montas, 2005). Les données sur la pauvreté et des

inégalités en Haïti révèlent qu'en 2001, 56%

de la population haïtienne, soit 4.4 millions d'habitants sur un total de

8.1 millions, vivait en dessous de la ligne de pauvreté extrême de

1$ US par personne et par jour. En 2005, Haïti a régressé

dans l'échelle du développement passant du 146e rang

en 2000 au 153e rang. L'IHSI, conjointement avec le Centre

Latino-Américain de Démographie (CELADE) et le Fonds des

Nations Unies pour la population (UNFPA), estime l'espérance de vie

à la naissance à 58,1 ans (2000-2005), sur la base des

données du Recensement de 2003 (MPCE, pp.14-15, 2007).

En vue d'un redressement de cette situation, beaucoup de

programmes ont été mis sur pied. Nous citons, entre autres, les

programmes d'ajustements structurels du Fonds monétaire international

(FMI) et de la banque mondiale (BM), le Cadre de Coopération

Intérimaire (CCI) en 2004, la stratégie des Grands Chantiers

présentée en juillet 2006, le Document de Stratégie

Intérimaire de Réduction de la pauvreté (DSRP-I) en

septembre 2006. On peut citer en outre, le programme d'apaisement social

(PAS) de l'administration du président René PREVAL

appuyé par la Banque Interaméricaine de Développement

(BID). Mais tous n'ont pas abouti à produire les résultats

escomptés. En 2007, l'administration du président René

PREVAL implémente le Document de Stratégie Nationale pour la

Croissance et la Réduction de la Pauvreté (DSNCRP) ayant la

vision de relever avec succès quatre défis majeurs, dont le

premier consiste à impulser une dynamique forte de rattrapage des

Objectifs du Millénaire pour le Développement (OMD)1(*), prônés par le

PNUD, dans le sens d'un développement social plus consistant (MPCE,

p.17, 2007).

Malheureusement, comme pour tous les autres programmes et

projets, les conditions de vie en Haïti ne sont pas

améliorées avec le DSNCRP. Par conséquent, le pays est

dans l'obligation de trouver un instrument qui puisse l'aider à faire le

grand saut pour sortir de la pauvreté.

En effet, plusieurs courants d'idées et organismes de

développement considèrent la microfinance comme un levier de

croissance et de développement économique en faveur des pauvres,

qui sont des exclus des services bancaires classiques (Augustin, 2008). La

microfinance doit donc proposer des services financiers diversifiés,

ajustés à la demande et distribués de manière

responsable au plus grand nombre. « Nous sommes tous des

entrepreneurs potentiels », témoigne Maria Nowak (ADA, 2003).

Le microcrédit offre l'opportunité à ceux qui n'ont pas

les moyens de développer leur activité et d'atteindre

l'indépendance et l'inclusion sociale et financière,

poursuit-elle. Sabrina Djéfal de son côté, constate que

beaucoup de personnes ayant contracté des prêts auprès

d'organisations de microfinance ont ainsi pu développer leurs

activités ou voir leurs conditions de vie s'améliorer très

nettement. Elle estime que la microfinance apparaît comme un «

remède miracle » parce qu'elle cristallise ainsi les aspirations

des praticiens du développement depuis les années 1960, en ce

qu'elle représente une sorte de « catalyseur » qui

parviendrait (enfin) à enclencher le mouvement de développement

tant recherché depuis cette époque.

Les organisations multinationales s'arrangent au

côté de la microfinance également. Le Programme des Nations

Unies pour le Développement (PNUD) croit que les initiatives

privées peuvent favoriser la réalisation des Objectifs du

Millénaire pour le Développement (OMD). C'est dans cet optique

qu'il proclame l'année 2005, l'année internationale du

microcrédit avec l'objectif d'atteindre plus de 100 millions de pauvres.

« Nous reconnaissons la nécessité d'assurer

l'accès des pauvres en particulier aux services financiers, notamment

grâce à la microfinance et au micro crédit »,

telle fut la déclaration des chefs d'Etats et gouvernements

réunis au siège des Nations Unis lors du Sommet Mondial en

septembre 2005 (Condé, 2007).

Christine

Lagarde, directrice générale du

Fonds monétaire international (FMI), a plaidé en

faveur de l'accès des plus pauvres aux services financiers pour

favoriser une

croissance durable et

la stabilité financière. « En permettant aux

individus et aux familles de mettre à profit des opportunités

économiques, l'inclusion financière peut être un facteur

puissant de croissance »2(*), a déclaré Mme. Lagarde.

La Banque Mondiale de son côté, voit la microfinance comme un

instrument permettant de stimuler la croissance et de réduire

l'écart entre les riches et les pauvres. Pour la banque mondiale (BM) la

microfinance est la fourniture de services financiers, y compris des services

de l'épargne, de crédit, d'assurance et de paiement, aux

personnes à faibles revenus (Paul, 2011).

Plus de quatre (4) millions de la population haïtienne

vivent en situation de pauvreté. Or la microfinance est en plein

développement en Haïti (Augustin, 2008 ; Paul et al.,

2010 ; Paul, 2011). Selon le recensement de l'industrie de la microfinance

en Haïti pour l'exercice 2008-2009, le secteur de la microfinance

gérait un portefeuille brut de 4 446 967 664 gourdes, alors qu'il

était de 4 101 313 194 gourdes en 2008 ; et le nombre

d'emprunteurs en 2009 se chiffrait à 233 186 répartis entre

environ 200 institutions de microfinance (IMF) (USAID, 2011). Avec cette

croissance du portefeuille de plus de 8.42% pour une seule année, il est

clair que le secteur affiche une maturité confirmée. L'inclusion

financière pourrait bien permettre aux pauvres Haïtiens de

développer des activités entrepreneuriales pouvant les aider

à améliorer leurs conditions de vie. La microfinance a connu une

forte croissance à travers le monde au cours de ces deux

dernières décennies. Durant cette période,

l'évolution du secteur a permis, à partir d'initiatives

centrées sur les services de crédit, d'embrasser une gamme

toujours plus étendue de services financiers, jusqu'à la

volonté de construction d'un véritable système

d'intermédiation financière « inclusif » au service des

pauvres et des populations à bas revenus (Morvant-Roux et Servet, pp.

55-66, 2007). Ce qui pourrait impliquer une participation des pauvres à

la croissance économique. Or la croissance économique est en

quelque sorte un tremplin pour le développement économique et

social.

Problématique

La microfinance consiste à donner accès aux

moyens de financement à un maximum de personnes pauvres et leur

permettre de mettre à profit leurs capacités en faveur d'un

développement durable (ADA, 2003). En

Haïti, la microfinance a été privilégiée comme

stratégie de lutte contre la pauvreté grâce à l'aide

de plusieurs organisations d'aide internationale, et mobilisant principalement

les ressources sociales dont disposait la population (Lustin, 2005). Certains

pensent que l'accès au crédit pourrait permettre aux pauvres de

créer leur propre emploi, puisque le chômage ne se laisse pas

défaire facilement dans le pays. On n'est pas censé ignorer la

capacité des haïtiens de pratiquer des activités

entrepreneuriales parfois même de très petite taille. On

peut lister des marchands d'eau, des marchands de boissons dans des

bouteilles en plastiques, des marchands de pistaches, de vêtements, de

provisions alimentaires... Ces activités sont entreprises fort souvent

par un simple prêt d'un proche ou des prêts usuraires

communément appelés `'kout ponya''. Malgré cette

volonté manifeste de ces haïtiens, beaucoup sont encore à

l'écart d'activités réellement profitables et ce

problème est dû certaines fois à l'absence de prêts

pouvant faire fructifier leurs affaires et si prêts il y a, ils ne

correspondent pas à leur situation.

De nos jours, on plaide dans les pays en voie de

développement (PVD), en faveur des initiatives individuelles ayant des

impacts socio-économiques sur les pauvres-bénéficiaires et

financées par la microfinance. Il s'agit alors d'un système

financier inclusif solide où les pauvres trouveront la

possibilité de camper leurs affaires, d'augmenter leur niveau de vie, de

construire un patrimoine et de trouver du travail rémunéré

pour investir notamment dans l'amélioration de leur habitat,

l'éducation des enfants, les soins de santé ; bref, pour

assurer une vie convenable (Djéfal, 2004). Selon l'Association Nationale

des Institutions de Microfinance en Haïti (ANIMH), parmi les

bénéficiaires de crédit en Haïti globalement, 100 000

étaient des clients des institutions de microfinance ; qui

étaient alors au nombre de soixante-dix-neuf (79), avec un portefeuille

de 1.235 milliards de gourdes en 2002. En 2007, la microfinance sert 108 778

microentreprises (18% de plus que 2002), avec une nette augmentation du

portefeuille (23%) par rapport à 2002 (Dukenson, 2011). En 2009, la

microfinance haïtienne est assez diversifiée en termes de services

et en termes d'acteurs (Paul, 2011). Mais, la question d'impacts ou de sa

contribution au développement reste à vérifier. Nous

orientons notre recherche autour de la question suivante:

Le développement de la microfinance

contribue-t-il au développement socio-économique des

bénéficiaires des services offerts par les IMF à

Carrefour?

Formulation de l'Hypothèse de

travail

Dans le cadre de cette étude, nous ferons oeuvre qui

vaille en vue d'apporter des réponses appropriées à notre

interrogation pour l'édification des chercheurs, des décideurs et

des analystes sur ce que représente réellement le secteur de la

microfinance pour Haïti et particulièrement pour la commune de

Carrefour.

À cet effet, notre travail est sous-tendu par

l'hypothèse suivante :

Hypothèse de travail : Le

développement de la microfinance contribue au développement

socio-économique des bénéficiaires à Carrefour.

Objectifs de l'étude

Dans le cadre de cette étude, nous poursuivons

l'objectif de montrer l'apport réel de la microfinance sur le

développement économique et social à Carrefour. Dans

un sens plus détaillé nous tenons à montrer que le secteur

de la microfinance se développe année après année.

Puis, ce développement du secteur a un impact positif sur le niveau de

vie, l'éducation et le revenu des bénéficiaires. Aussi par

cette étude aiderons- nous le secteur à mieux connaître les

besoins des clients pour mieux les servir car ce secteur est peu

étudié, surtout en matière d'impact. Pourtant les enjeux

de l'évaluation de la microfinance sont si importants, et grandissants

avec l'intérêt qu'y apportent les bailleurs de fonds

internationaux, que les méthodologies d'évaluation ne cessent de

s'améliorer. Autrement dit, les potentialités de la microfinance

à contribuer au développement méritent d'être

évaluées (Fischer et Sriram, 2002)3(*). Notre étude s'inscrit dans le cadre d'une

préoccupation pour ce secteur très prometteur et surtout pour les

pauvres en difficultés de financement et des personnes en situation de

chômage. A la fin de l'étude, des recommandations seront faites en

vue d'aider ce secteur à être plus performant dans la lutte

contre la pauvreté. Notre mémoire fait suite aux peu de

recherches qui ont déjà été effectuées

autour de ce thème, et il servira probablement de documentation aux

recherches subséquentes.

Limites de l'étude

Cette étude ne prétend pas être

exhaustive. Elle est limitative en ce sens que l'enquête concerne les

activités de microfinance dans la commune de Carrefour et ne prend pas

en compte toutes les variables pouvant expliquer le développement.

Ensuite, le cas d'étude concerne spécifique des activités

d'une seule IMF, l'ACME, avec un survol sur les autres grandes institutions du

secteur, et couvre la période 2000-2009. Bref, notre étude est

bornée dans le temps et dans l'espace. Elle est aussi limitée

pour le fait qu'elle ne concerne que les IMF non-coopératives. Enfin,

les données administratives dont nous disposons concernent les

activités de microfinance sur l'échelle nationale et non locale.

Approche méthodologique

Pour vérifier notre hypothèse, nous allons

recourir à diverses démarches et approches. Pour la mesure de

l'impact socio-économique nous nous inspirons des indicateurs

utilisés dans le calcul de l'indice de développement humain (IDH)

par l'organisation des nations unies (ONU). Nous aurons à analyser des

indicateurs qualitatifs ayant rapport avec les conditions de vie et

l'éducation sans oublier les indicateurs quantitatifs notamment le

revenu et les dépenses, en vue de la vérification de notre

hypothèse de travail. Pour ce faire, nous avons procédé

à une enquête de terrain sur un échantillon de

bénéficiaires des services de la microfinance dans la commune de

Carrefour.

La recherche documentaire occupe aussi une place de choix dans

ce travail.

En premier lieu, nous avons consulté des documents

officiels de la République d'Haïti : des forums

présentés par certaines instances de l'Etat ; des

études et recherches effectuées par le Ministère de la

Planification et de la Coopération Externe, de l'Institut Haïtien

de Statistiques et d'informatiques, de la BRH etc. Ensuite, nous nous sommes

aussi servis des documents de l'Organisation des Nations Unies notamment de

certains organismes tels le Programme des Nations Unies pour le

Développement (PNUD), le Fonds des Nations Unies pour la population

(UNFPA)...

En second lieu, nous nous sommes servis des sites

dédiés spécialement à la microfinance et d'autres

sites d'informations utiles à la réussite de cette

étude. Ces institutions cumulent une très

riche variété d'ouvrages, d'études et de documents de

toutes natures sur ce sujet. Ces sites web seront ajoutés à la

bibliographie à la rubrique sitographie.

Enfin, nous avons exploré les documents d'auteurs, les

mémoires et thèses d'étudiants et des articles de journaux

et revues autour du thème.

L'enquête a été réalisée

sur un échantillon composé de ménages-propriétaires

de micro, petites et moyennes entreprises bénéficiant d'un

crédit au moins, issu d'une institution de microfinance dans la commune

de Carrefour. L'échantillon comportait 31 bénéficiaires

des services de microfinance.

Articulation du mémoire

Ce présent travail comprend quatre (4) chapitres. Le

premier présente les considérations générales sur

le thème. Il analyse les concepts formant l'hypothèse

générale et fait l'historicité du secteur de la

microfinance... Le deuxième chapitre fait une revue de

littérature sur le thème de recherche. Le troisième

chapitre analyse l'environnement socio-économique d'Haïti pour la

période d'étude et une présentation du secteur financier

haïtien. Le quatrième prendra en compte l'étude empirique de

la microfinance dans le processus de développement d'Haïti,

particulièrement à carrefour de 2000 à 2009. On y

présente l'évolution des activités de l'ACME pour la

période 2000-2009 avec un survol sur les autres institutions pour la

même période. On présentera les résultats de

l'enquête et on en fait une analyse en vue de la vérification de

notre hypothèse du travail.

CHAPITRE 1 CHAPITRE 7 MICROFINANCE ET DEVELOPPEMENT :

GÉNÉRALITÉS

La pauvreté constitue l'un des problèmes

majeurs des pays en développement (PED). Ces derniers cherchent

incessamment d'instruments capables d'éradiquer ce

phénomène. Parmi lesquels la microfinance s'illustre comme un

instrument puissant dans la réalisation de cet objectif compte tenu du

fait qu'elle est orientée vers les pauvres et les exclus du

crédit bancaire classique. La microfinance est un moyen d'assurer aux

familles pauvres les mêmes droits et les mêmes services qu'à

toutes les autres, fait remarquer Kofi Annan (2005)4(*). Comme la microfinance vise la

réduction de la pauvreté dans ses diverses dimensions, elle est

devenue un instrument important de lutte contre la pauvreté

(Schürings et al., 2011). Les clients sont souvent moins

vulnérables que ceux qui n'ont pas accès à ce service, et

dans de nombreux cas que leur revenu monétaire augmente, constatent

Schürings et al. (2011). Ce chapitre présente une vue

générale du concept de microfinance. Nous y tenterons de traiter

les concepts abordés dans cette étude. Nous prenons le soin de

présenter les fondements théoriques de cet outil financier. Il

retrace aussi l'historicité du secteur et son développement

à travers le monde.

7.1 Le cadre

conceptuel

Le cadre conceptuel fait référence à la

manière dont on a utilisé les concepts à travers ce

travail, c'est-à-dire les variations observées dans la

réalité du concept. Dans ce travail, les concepts

Microfinance et Développement économique et

social sont mis en évidence. Dans les paragraphes qui

suivent, nous allons camper ces concepts.

7.1.1 Définition de la

microfinance

Il y a un d'énormes définitions pour le concept

de microfinance. Cependant, dans la littérature financière, les

penseurs sont unanimes sur l'idée que la

microfinance est une offre globale de services financiers

comprenant le microcrédit, la microépargne, la microassurance et

autres services permettant de proposer aux personnes pauvres et non

bancarisés, une offre de produits adaptés à leurs

besoins5(*). Pour le

Consultative Group to Assist the Poor (CGAP), le terme «microfinance»

s'entend de la prestation de services financiers formels aux personnes pauvres

et à faible revenu (et, pour le crédit en particulier, aux

personnes non salariées), ainsi qu'à d'autres particuliers qui

sont systématiquement exclus du système financier (CGAP, 2012).

Dans les pays en développement (PED), la microfinance est aujourd'hui

placée au centre des politiques de développement. Même

l'Organisation des Nations Unies entre de plein pied dans le jeu microfinancier

de telle sorte qu'elle proclama l'année 2005, année

internationale de la microfinance. D'ailleurs elle entend la microfinance comme

la prestation de divers services financiers à des populations pauvres et

à faibles revenus. Dans notre hypothèse de

travail nous utilisons la formulation « développement de la

microfinance ». Voyons ce que nous entendons par cette formulation

dans les lignes qui suivent.

7.1.2 Le développement de la

microfinance

Le développement de la microfinance n'est pas une

expression nouvelle qui entre dans la littérature

microfinancière. En effet, cette formulation est utilisée par

plusieurs auteurs dans des études sur la microfinance. Dans une

étude réalisée conjointement avec Alix DAMEUS et Lionel

FLEURISTIN, Bénédique PAUL présente un aperçu

historique sur le développement de la microfinance.

Bénédique PAUL (2011) consacre une partie de sa thèse au

développement de la microfinance. Donija AUGUSTIN (2008) utilise aussi

ce concept dans le cadre de son mémoire de sortie. L'approche de ces

auteurs nous sert de référence théorique pour cerner la

formulation « développement de la microfinance ».

Ces auteurs considèrent le développement de la microfinance comme

l'évolution des activités, des services...

Comme dans les autres pays en développement,

Haïti a été un terreau fertile pour le développement

de la microfinance (Paul, 2011). A l'origine, la motivation du

développement de la microfinance en Haïti a été

double : il s'agissait de subvenir à un déficit d'accès au

crédit tout en luttant contre les pratiques usuraires

(communément appelées kout ponya6(*) en Haïti). Etroitement

liée au mouvement coopératif, la microfinance existe en

Haïti depuis la fin des années 1940 avec l'établissement de

la première coopérative d'épargne et de crédit en

Haïti. Mais, c'est au début des années 80 que les

premières institutions de microfinance non-coopératives font leur

apparition dans le pays (Paul, 2011).

Le coup d'Etat et l'embargo de 1991 ont donné une

nouvelle impulsion à la mise en place de programmes de microfinance en

Haïti. A la fin des années 90, Haïti a connu une

accélération du nombre des acteurs de la microfinance. Cette

accélération marque très fortement le panorama actuel du

secteur. Le sous-secteur coopératif (222 IMF) représentait 337

126 membres en 2007, les coopératives affiliées à

l'ANACAPH représentaient 309 160 membres en décembre 2009 (40

IMF). La clientèle de crédit des CEC membres de l'ANACAPH

représentaient 28 648 individus au 31 mars 2007. Les IMF

non-coopératives affiliées à l'ANIMH représentaient

une clientèle de 94 671 emprunteurs en avril 2006. Ce nombre est

passé à 125 691 emprunteurs en septembre 2009 (PAUL et al. p.13,

vol. 5, numéro 1, 2010).

Le recensement de 2006/2007 (USAID, 2008),

révèle que la plupart des coopératives oeuvrant dans le

secteur comptent moins de 5 000 clients. En 2008, les coopératives

à elles seules disposaient d'un actif de 64 790 297 de dollars

américains.

C'est en vertu de cette analyse que la formulation

« développement de la microfinance », est admise

dans le cadre de ce travail, comme un renforcement des activités de la

microfinance mesurées par l'évolution du nombre d'emprunteurs et

l'évolution du volume de crédits octroyés. Bref, le

concept développement de la microfinance est accepté

comme l'accélération des acteurs et des activités de la

microfinance.

7.1.3 Développement

économique et social

Le terme développement, en français,

apparaît à la fin des années 1950. Il est issu de celui de

sous-développement, de la prise de conscience de l'écart

économique croissant qui sépare le monde développé

du Tiers-monde7(*). Mais la

première utilisation du mot « développement »

dans cette acception est due au président

Harry Truman dans

la « partie IV » de son discours d'investiture du

20

janvier

1949. Le développement

peut être défini comme l'ensemble des changements

économiques, sociaux, techniques et institutionnels liés à

l'augmentation du niveau de vie et résultant des mutations techniques et

organisationnelles issues de la révolution industrielle du

18e siècle. Pour l'encyclopédie en ligne,

wikipédia, Le développement économique et

social fait référence à l'ensemble des

mutations positives qui soient techniques,

démographiques,

sociales, sanitaires... que

peut connaître une zone

géographique comme

le

monde, un

continent, un

pays, une région...

Il est important de différencier la croissance du

développement car, même les économistes ont tendances

à confondre les deux concepts, qui présentent évidemment

des différences considérables (Lalime, 2014). Selon

l'économiste haïtien Thomas Lalime, la croissance

économique est le phénomène par lequel le revenu par

tête s'accroît, en moyenne, au cours du temps. Tandis que,

nuance-t-il, le développement économique ne se limite

pas uniquement à l'augmentation quantitative du revenu par tête.

Il ajoute que le développement comprend aussi des évolutions

qualitatives. Néanmoins, souligne M. Lalime, le développement

économique passe nécessairement par la croissance.

L'économiste français François PERROUX

conçoit le développement comme une combinaison des changements

mentaux et sociaux d'une population qui la rendent apte à faire

croître cumulativement et durablement son produit intérieur brut

(PIB) réel. Cette définition se rapproche de celle de Douglass

NORTH qui voit le développement économique comme le passage d'un

ensemble d'institutions archaïques à des institutions modernes

capables d'oeuvrer au bien-être de la population (Lalime, p.24, 2014).

Toutes ces définitions non-exhaustives du

développement, montrent l'incidence que doit avoir le

développement sur l'être humain. En effet, toute politique de

développement doit objectivement viser la population

bénéficiaire. M. North, parle de modernisation institutionnelle

en matière de développement. De cette définition de North,

on peut admettre que l'évolution et les innovations dans les

institutions de microfinance peuvent bien contribuer au développement

économique et social d'Haïti. D'ailleurs, Plusieurs

économistes s'accordent sur le fait que le développement

économique est conditionné par le développement financier

(Beck et al., 2008 ; Norel, 1997, cité par B. Paul 2011).

Parfois le développement peut constituer un malaise

pour le futur des sociétés car, les processus de

développement ne sont pas sans conséquences sur l'environnement.

C'est pourquoi beaucoup de pays plaident pour un type de développement

qui ne compromet pas la vie future. Ce type de développement est connu

sous le nom de développement durable. Dans le

paragraphe qui suit, nous faisons une présentation succincte du

développement durable.

7.1.4 1.1.3.1 Développement

durable

Le développement durable ou soutenable s'entend donc

d'un développement qui répond aux besoins du présent sans

compromettre la capacité des générations futures à

répondre aux leurs8(*). Le développement durable s'appuie sur une

vision à long terme qui prend en compte le caractère

indissociable des dimensions environnementale, sociale et économique

des activités de développement. En effet un développement

durable doit penser à la réduction de l'émission des gaz

à effet de serre de façon à stopper le

réchauffement de la planète (Doura, p.139, 2002).

Si le développement est au centre de tous les

débats, surtout dans les pays en développement, il

convient alors de poser la question : comment savoir qu'un pays est

développé ? Ou encore comment mesurer le

développement ? Dans les lignes suivantes nous tâcherons de

présenter la mesure du développement.

7.1.5 1.1.3.2 La mesure du

développement

La déclaration Universelle des droits de l'homme

stipule que : « Toute personne a droit à un niveau de

vie suffisant pour assurer sa santé, son bien-être et ceux de sa

famille, notamment pour l'alimentation, le logement, les soins médicaux

ainsi que pour les services sociaux nécessaires ; elle a droit à

la sécurité en cas de chômage, de maladie,

d'invalidité, de veuvage, de vieillesse, ou dans les autres cas de perte

de ses moyens de subsistance, par suite de circonstances indépendantes

de sa volonté »9(*). La déclaration poursuit que

« l'éducation doit viser au plein épanouissement de

la personnalité humaine et au renforcement du respect des droits de

l'homme et des libertés fondamentales. Elle doit favoriser la

compréhension, la tolérance et l'amitié entre toutes les

nations et tous les groupes raciaux ou religieux, ainsi que le

développement des activités des Nations Unies pour le maintien de

la paix »10(*).

De cette déclaration on s'accorde sur le fait que

la seule croissance du PNB/ habitant ou

du PIB per capita n'est pas un facteur suffisant pour analyser

le développement. En effet, ce n'est pas parce que le niveau de

PNB/habitant croît que la qualité de vie des populations

s'améliore systématiquement. De ce fait, de nombreux indicateurs

alternatifs ont ainsi été créés pour mesurer le

développement, notamment les questions d'éducation, de

santé, de nutrition, de sentiment de bien-être, etc. L'un des plus

connus est indubitablement l'Indice de Développement Humain

(IDH).

a) Le PNB per capita

L'indicateur le plus utilisé (et controversé)

est le Produit National Brut (PNB) par tête qui établit le

classement de la Banque Mondiale. Il est indéniable qu'une Banque doit

privilégier la réussite économique ! Le PNB par

tête est un indicateur du revenu qui permet une classification entre

"Economies à bas revenu" (moins de 730 $ en valeur 1995), "Economies

à revenu moyen" (plus de 770 $ et moins de 8210$) avec deux tranches

intermédiaires (inférieures et supérieures) autour de 3100

$. Les pays à haut revenu ont un revenu supérieur à 9700 $

et surtout atteignent un revenu moyen de 24930$. L'écart entre les pays

riches et pays pauvres reste un indicateur très médiatique; sur

la base d'une comparaison entre les deux premiers et les deux derniers

déciles, l'écart a continué à se creuser en passant

de 1 à 30 à 1 à 60. Cependant le PNB per Capita ne mesure

pas la dimension qualitative du développement. Pour combler le vide

laissé par le PNB/tête qui mesure le développement

seulement en fonction de la production, le programme des Nations Unies pour le

Développement crée l'Indice de Développement Humain (IDH).

Mais, l'histoire retient qu'il est le fruit des oeuvres de l'économiste

pakistanais Mahbub ul Haq11(*), avec la collaboration du prix Nobel

d'économie de 1998, l'économiste indien Amartya

Sen12(*).

b) L'indicateur de développement humain

(IDH)

L'ndicateur de développement humain proposé par

le PNUD se fonde sur une conception du développement humain

défini comme « le processus conduisant à

l'élargissement de la gamme des possibilités qui s'offrent

à chacun. Les possibilités de choix offertes aux individus ne

sont ni finies ni statiques. Cependant, quel que soit le stade de

développement, les trois possibilités essentielles sont celles de

vivre longtemps et en bonne

santé, d'acquérir des

connaissances et de pouvoir accéder

aux ressources nécessaires pour vivre dans des

conditions décentes (Conté, 2004). Le développement humain

ne s'arrête pas pour autant à ce niveau. Nombreux sont ceux qui

accordent une grande valeur à d'autres possibilités de choix, qui

vont de la liberté politique, économique et sociale, à

l'opportunité de faire preuve de créativité et de

productivité, de pouvoir vivre dans le respect de soi-même et dans

le respect des droits de l'homme (PNUD, 1993,1997 ; cité par

Conté, pp.18-19, 2004).

L'IDH est un indice normé et est utilisé depuis

1990 par le PNUD. Il privilégie la longévité, le savoir et

le niveau de revenu. Conçu au départ comme la moyenne

arithmétique des indicateurs de durée de vie, de niveau

d'éducation, et de PIB réel corrigé par la PPA, il est

actuellement calculé à partir de quatre variables de base:

revenu, espérance de vie, alphabétisation des adultes, nombre

moyen d'années d'étude, en différenciant le primaire, le

secondaire et le supérieur. Le développement a trait à la

"possibilité" fondamentale (et non plus à la détention de

biens matériels) d'intégration d'un ou de plusieurs individus

dans la société. Cette possibilité a trois composantes :

mener une vie longue et saine, accéder à la connaissance et

à l'information, enfin bénéficier de ressources assurant

un niveau de vie décent (Mathieu, s.d.).

c) Méthodologie de l'IDH

L'IDH comporte une valeur maximale et une valeur minimale

pour chaque critère. L'Espérance de vie à la naissance:

25- 85 ans. - Alphabétisation des adultes; 0% - 100 % - Taux de

scolarisation: 0%- 100 % - PIB réel par habitant (PPA): 100 $ - 40 000

$.

Le PNUD classe les pays selon que l'IDH soit

élevé, moyen ou faible. Les pays dont l'IDH est supérieur

à 0.804 sont dits pays à développement humain

élevé, ceux dont l'IDH>0.507 sont des pays à

développement moyen et les pays à faible développement

humain sont ceux dont l'IDH<0.507.

D'après le classement du PNUD en mars 2013, la

Norvège est en tête avec un IDH de 0.955, suivie par l'Australie

avec 0.938. Au bas du classement se trouve la République

démocratique du Congo et le Niger avec un IDH ex aequo de 0.304. Selon

ce même classement, Haïti, avec un IDH de 0.456, occupe la

161e place sur 187 pays disposant de données comparables.

Soulignons toutefois que l'IDH d'Haïti croît annuellement de 1.8%,

passant de 0.335 en 1980 à 0.456 en 2012 (PNUD, 2013).

A cause de diverses controverses sur le PNB/tête,

particulièrement celle relative aux distorsions liées à

l'utilisation du dollar US pour cet indicateur, on tentait de le corriger en

créant un nouvel indicateur, l

a Parité des

Pouvoirs d'Achat (PPA) qui équivaut au nombre

d'unités d'une monnaie étrangère requises pour acheter les

mêmes montants de marchandises et services sur un marché d'un pays

donné qu'un dollar achèterait aux USA13(*).

d) Quelques autres indices

D'autres variables sont aussi implémentés pour

mesurer le développement, sinon certaines facettes du

développement. En effet, depuis 1995, le PNUD s'intéresse

à l'égalité des sexes et la participation des femmes

à travers deux indicateurs: l'ISDH et l'IPF (Conté, pp. 25-27,

2004). L'indicateur sexospécifique de développement humain

(ISDH part de l'IDH, mais tient compte des inégalités

sociologiques entre les sexes. L'indicateur de participation des femmes

(IPF), Cet indicateur mesure la participation des femmes à la vie

économique et professionnelle et aux prises de décisions

politiques.

Un autre indice qui s'est vu créé est

l'indicateur de la pauvreté humaine (IPH).

« Un indicateur de la pauvreté humaine (IPH)

mesure la misère dans quatre grands aspects de la vie humaine : la

capacité de vivre longtemps et en bonne santé, le savoir, les

moyens économiques et la participation à la vie sociale (Ibid, p.

27). Ces aspects de la misère sont les mêmes pour tous les pays,

qu'ils soient industrialisés ou en développement. Pour les pays

en développent on calcule l'IPH-1, qui s'intéresse sur

l'insuffisance en termes de longévité, le défaut

d'instruction et le manque de conditions de vie décentes sur le plan

économique en général. Tandis que pour les pays

industrialisés on calcule l'IPH-2, qui se penche sur la

longévité, le savoir, les conditions de vie et l'exclusion.

Pour évaluer la capacité d'un pays à

innover et à diffuser les innovations, ainsi qu'à constituer une

base de compétences humaines », on a développé un

indicateur du développement technologique (IDT).

Bien qu'il présente certaines limites, notamment dans

la mesure quantitative de certains aspects du développement humain, nous

adoptons, dans le cadre de notre travail, l'IDH comme mesure

référentielle du développement. Mais en

réalité, nous traiterons les données d'une manière

différente compte tenu des difficultés relatives à la

quantification de certaines données. En outre, nous nous inspirons de

la méthode de calcul de Bernard CONTE (2004). En effet, les variables

ayant rapport avec les conditions sociales et sanitaires de vie

(Espérance de vie), l'éducation (scolarisation et

alphabétisation) et le bénéfice réalisé (PIB

per capita) permettant d'acquérir des ressources nécessaires

seront priorisés dans l'analyse de la contribution de la microfinance au

développement, même si nous ne pourrons pas quantifier les valeurs

à cause d'insuffisance de données, dans le cadre de notre

étude.

7.2 Fondements

théoriques de la microfinance

Marguerite S. Robinson (2001) a identifié quatre

théories expliquant le développement de la microfinance : la

théorie de la demande appliquée à la finance « supply

leading finance theory», le paradigme de l'information imparfaite (The

Imperfect Information Paradigm), les marchés informels de crédit

(Informal Commercial Moneylenders), et l'épargne des pauvres (Savings

and the New Microfinance).

La théorie de la demande en

finance consiste à octroyer en avance des prêts dans

le but d'inciter l'investissement et, par conséquent la croissance

économique. La théorie est venue de la combinaison de trois

idées: a) que les gouvernements des nouveaux pays émergents

étaient responsables de leur développement

économique ; b) qu'il était crucial que soient

adoptées rapidement et largement, les technologies agricoles de haut

rendement au développement économique ; c) et que la plupart

des agriculteurs ne pouvaient pas se permettre les coûts complets du

crédit dont ils auraient besoin à acheter les intrants pour les

nouvelles technologies. Dans ce contexte, des programmes massifs de

crédit rural subventionnés ont été établis

dans une grande partie du monde en développement.

Le paradigme de l'imperfection de

l'information fait référence aux situations

d'asymétrie d'information entre les candidats à un prêt et

les bailleurs de fonds. Les modèles d'école de l'information

imparfaite des marchés de crédit ne sont pas concernés

spécifiquement par le microcrédit, mais leur nature

générale et le souci de leurs auteurs pour les pays moins

développés et les marchés de crédit rural les ont

accordés une importance particulière. Un certain nombre de

modèles de crédit d'information imparfaite ont été

construits, basé sur l'hypothèse que les banques ne peuvent pas

différencier le coût effectif entre les demandeurs de prêts

à faible risque de ceux à haut risque. Les IMF ont fait preuve

d'innovation dans la résolution des problèmes d'aléa moral

et de sélection adverse.

Le secteur financier informel est

omniprésent dans les économies en

développement. Il a évolué sur les

réseaux de parenté, social et ethnique. Les IMF et le secteur

financier informel ciblent les mêmes clients: ceux qui sont incapables

d'accéder au système formel. En raison des contraintes que font

face les prêteurs informels comme participants à l'économie

locale, ils doivent rationner le crédit. Diriger les institutions de

microfinance commerciale a démontré qu'on peut obtenir de

l'information suffisante pour servir des millions d'emprunteurs rentables, avec

un très haut taux de remboursement.

L'épargne des pauvres :

Le système financier informel charge des taux

élevés. Ce qui représente un obstacle pour les individus

et les ménages pauvres. Les IMF en exerçant et en ciblant le

même marché que les systèmes informels arrivent à

atténuer cet obstacle. Enfin, le personnel des IMF ont une connaissance

intime des conditions locales, ce qui leurs permet d'absorber une grande

quantité de petites économies dans un bon rapport

coût-efficacité (Dicko, pp.7-8, 2009). Certaines gens

épargnent pour lisser les flux de revenus et de consommation: les

agriculteurs épargnent au moment de la récolte pour passer

à travers la pré-saison de "faim", tandis que les entrepreneurs

qui dirigent des entreprises de hautes et basses saisons, épargnent pour

les basses saisons pendant les hautes saisons. L'épargne des gens

à faible revenu sera utilisée pour les situations d'urgence, les

opportunités d'investissement les obligations sociales et religieuses,

l'éducation des enfants et à d'autres fins (Robinson, 2001).

1.2.1 Principes clés de la

microfinance

La microfinance est encadrée d'un ensemble de onze

(11) principes clés élaborés par le Consultative Group to

Assist the Poor (CGAP). Le CGAP est un consortium de 28 agences de

développement publiques et privées travaillant ensemble pour

étendre l'accès des pauvres aux services financiers (CGAP, 2004).

Ces onze principes sur la régulation et la supervision de la

microfinance sont formulés comme suit:

1. Les pauvres ont besoin d'un ensemble de services financiers

et pas seulement de prêts.

2. La microfinance est un outil puissant contre la

pauvreté.

3. La microfinance signifie construire des systèmes

financiers pour les pauvres.

4. La pérennité financière est

nécessaire pour atteindre un nombre significatif de pauvres.

5. La microfinance consiste à construire des

institutions financières locales pérennes.

6. Le microcrédit n'est pas toujours la solution.

7. Les taux d'intérêt plafonnés peuvent

pénaliser l'accès des pauvres aux services financiers.

8. Le rôle de l'état est celui d'un facilitateur,

pas d'un prestataire direct de services financiers.

9. Les fonds des bailleurs devraient compléter les

capitaux privés, pas les concurrencer.

10. Le manque de capacités institutionnelles et

humaines est la contrainte majeure.

11. La microfinance fonctionne mieux quand elle mesure et

diffuse ses performances.

Ces principes ont été endossés par le

Sommet du G8 à Sea Island, Géorgie, en juin 2004, au

cours duquel ses états membres se sont notamment engagés à

«augmenter le nombre, l'échelle et l'efficacité des

IMF».

7.3 Genèse

de la microfinance14(*)

La microfinance existe en réalité depuis des

siècles sous différentes formes (Yola, 2009). Certains affirment

que la microfinance est en réalité une pratique très

ancienne déjà utilisée du temps des babyloniens (Mpanzu

Balomba, 2005)15(*). On

estime même que des mécanismes informels de prêt et

d'emprunt ont existé en Asie depuis plusieurs millénaires. En

1462, un moine italien, Barnabé de Terni, fonde une institution

caritative, le Monte di Pietà, en Italie, pour lutter contre l'usure.

Près de deux (2) siècles plus tard, soit en 1653, un financier

italien, Lorenzo Tonti, créa en France une nouvelle formule

d'épargne sous forme d'association d'épargnants. Il donnera son

nom à la tontine. En 1720, A Dublin, Jonathan Swift est le premier

à prêter des petits montants à des artisans pauvres de la

ville. Au cours de la deuxième moitié du 19ème

Siècle, en 1864, l'Allemand Friedrich-Wilhelm Raiffeisen16(*) fonde en Rhénanie la

première société coopérative de crédit

mutuel. Son objectif était d'offrir aux banques des cautions mutuelles

afin que les paysans démunis accèdent au crédit. En

France, en 1880, le Père Ludovic de Besse fonde le Crédit Mutuel

et Populaire, qui sera à l'origine des Banques Populaires17(*).

Néanmoins, on attribue au Dr Muhammad Yunus18(*), prix Nobel de la paix de

2006, le père de la microfinance moderne. La « banque de village

», Grameen Bank, est née sous les auspices du professeur Yunus, et

popularise le crédit solidaire, un crédit alloué à

un groupe dont chacun de ses membres est solidaire des autres, pour le mettre

à profit et le rembourser. Dorénavant, des bureaux de la Grameen

Bank sont présents dans plus de 80 000 villages, et compte plus de 6

millions d'emprunteurs.

Sous l'inspiration du succès de la Grameen Bank, sont

apparues de nombreuses institutions de microfinance (IMF) dans les

années 1970 et 1980. Elles ont démarré leurs

activités en tant qu'ONG, pour la plupart, et ont été

financées par des subventions provenant de fonds publics et

privés. Devenues rentables, elles ont augmenté rapidement le

nombre de leurs clients. Elles ont permis de démontrer que les pauvres

étaient solvables bien qu'ils ne puissent offrir de garanties

financières. Ainsi, la microfinance s'est avérée un

business viable, et les pauvres constituent aujourd'hui un véritable

marché.

Environ une décennie plus tard, soit dans les

années 1990, des structures spécialisées dans le

financement des IMF apparaissent. Elles proposent des prêts aux IMF qui

prêtent ensuite à leurs clients.

Le premier sommet du microcrédit a été

organisé à Washington, en 1997. Et c'est de ce sommet que la

microfinance s'est légitimée comme instrument de lutte contre la

pauvreté (Tebili, 2008). Vu l'importance de la microfinance

l'année 2005 a été proclamée année

internantionale de la microfinance par le programme des nations unies pour le

développement (PNUD).

L'intérêt pour la microfinance s'amplifie sans

cesse. D'autres modèles en dehors des ONG sont encouragés.

Plusieurs grandes institutions bancaires sont également entrées

sur le marché de la microfinance, telles que le Crédit Suisse, la

Deutsche Bank et Citigroup. Petit à petit, la microfinance

s'intègre au système financier classique.

La microfinance ne se borne pas seulement au service du

microcrédit, aussi d'autres services financiers tels que la «

micro-épargne » et « micro-assurance » sont venus

enrichir l'offre de services de la microfinance. Au cours de ces années,

la microfinance a été aussi le sujet de nombreuses innovations.

Des services de « mobile banking » (services de transferts d'argent

à travers les téléphones portables) ont été

développés, et d'autres services adaptés aux besoins

locaux ont également été introduits.

Les plus grandes IMF se trouvent en Asie, au Bangladesh et en

Inde en particulier grâce à la Self Employed Women Bank.

En revanche, en Chine la microfinance ne fait que commencer. En Amérique

latine, historiquement très forte en Bolivie (ACCION est l'un des

premiers réseaux de microfinance du monde), elle s'est récemment

beaucoup développée au Pérou et au Mexique et peine

à contrario au Brésil à cause du plafonnement des taux

d'intérêts. Elle se développe de façon très

dynamique en Afrique dans tous les pays politiquement stables (Bénin,

Sénégal, mali, Kenya). Elle a remporté un très vif

succès au Maroc et progresse rapidement au Moyen Orient (Palestine,

Egypte et Jordanie). Il est difficile de prévoir le futur de la

microfinance, mais on estime à 500 millions le nombre de personnes

toujours en attente de financement19(*).

La section suivante présente de manière plus

détaillé l'évolution du secteur de la microfinance dans

certaines régions du monde.

7.4 Le

développement de la microfinance à travers certaines

régions du monde

Les praticiens de la microfinance estiment qu'il existe

environ dix mille institutions de microfinance de toute taille réparties

sur les cinq continents (Perron et Weiss, 2011). En 2010, 1 900 institutions de

microfinance étaient recensées par le MixMarket20(*). Selon cette source, l'encours

de microcrédit dans le monde atteignait 65,2 milliards de dollars US en

2009 tandis que les estimations de la demande de microcrédits

oscilleraient entre 250 et 300 milliards de dollars US. Le nombre de

micro-entrepreneurs bénéficiant de microcrédit

était de 154 millions de personnes selon le rapport de la Campagne du

Sommet du Microcrédit 2009 (Perron et Weiss, p. 23, 2011).

La microfinance est présente dans la plupart

des pays de l'Union européenne, mais s'y est développée de

manière très différente et inégale d'un pays

à l'autre. En France, l'offre de microfinance est très importante

tant en termes de diversité, qu'en quantité. L'association pour

le droit à l'initiative économique (ADIE) en France - qui

opère depuis plus de 20 ans - avec plus de 3000 prêts par an, est,

à l'heure actuelle, l'un des opérateurs les plus ciblés

pour les pauvres. La dernière enquête effectuée en 2010

sur l'exercice 2008-2009, donne un état des lieux précis du

secteur du microcrédit en Europe : 170 organisations de

microcrédit dans 21 pays européens y ont répondu21(*).

Le Canada a aussi une offre assez importante, notamment dans

la ville de Québec, considéré comme le berceau des

coopératives d'épargne et de crédit Desjardins, dont la

philosophie est la même que celle du microcrédit : «mettre

l'argent au service des gens». Le réseau de crédit

communautaire n'a que 10 ans, mais connaît déjà un grand

succès. 6,5 M$ de prêts ont déjà été

accordés à des taux variant entre 0 % et 10 %22(*).

Dans les années 80, les Etats-Unis ont connu un

accroissement dans le secteur de la microfinance, grâce aux

autorités publiques et aux congrégations religieuses (Augustin,

2008). La microfinance permet aux américains de créer leurs

propres entreprises afin de trouver du temps pour leur famille. Le taux

d'intérêt flotte autour de 10 % aux Etats-Unis23(*).

Au Mexique où 40 % environ de la population vivent en

dessous du seuil de pauvreté, la microfinance est un outil essentiel

pour sortir la population mexicaine de la pauvreté et soutenir l'essor

économique du pays. Pour exemple, l'ex-Président, Vicente Fox

(président du Mexique de 2000 à 2006), a créé le

centre Fox destiné à lancer un vaste programme de

microcrédit dont les familles aux revenus les plus modestes pourront

bénéficier. Mais on retient que ce mouvement a

démarré avec l'ONG banco compartamos créée en 1990

et qui compte en 2000, 600 000 clients (Pujol, p.8, 2009).

L'Asie a été témoin du succès

phénoménal de la microfinance, au Bengladesh

précisément. C'est l'endroit où l'offre de la microfinance

est plus élevée au monde, soit 84% des comptes (Augustin, 2008). Mais l'offre est majoritairement

concentrée en chine et en Indonésie. La plus grande institution

de microfinance du monde est la Banque Rakiat Indonesia (BRI), une

société affiliée à une banque publique

restructurée fonctionnant sur une base commerciale. L'encours de

crédit de la zone à la fin de 2010 représente 37.4 % de

l'encours total soit 24,3 milliards de dollars US (Perron et Weiss, 2011).

Comme pour les autres régions du monde, la microfinance

est en pleine expansion dans le continent africain. L'equity Bank au Kenya a

ouvert plus de 200 000 comptes d'épargne en un an, l'utilisation de la

carte de paiement au Sénégal et en Tanzanie, la

dissémination des terminaux points de vente transformant les caisses

enregistreuses des boutiques en agences bancaires virtuelles (Augustin, 2008).

À la fin de 2008, les IMF opérant en Afrique

Sub-Saharienne (ASS) déclaraient servir 6,5 millions d'emprunteurs et

16,5 millions d'épargnants. Le taux de pénétration en

matière d'emprunts ne dépasse pas 3% en ASS (MIX/CGAP, p.1,

2010).

En Europe orientale et Asie centrale l'encours de

crédit représente, en 2011, seulement 11% de l'encours total

(Perron et Weiss, 2011).

L'inclusion financière est très faible dans la

région du Moyen-Orient et de l'Afrique du Nord (MENA)24(*), ce qui empêche un grand

nombre d'habitants d'accéder à des services financiers, quels

qu'ils soient. C'est particulièrement vrai pour certains groupes,

notamment les femmes et les jeunes. En effet, seulement 18% des adultes

disposent d'un compte dans une institution bancaire

reconnue, ce qui est l'un des plus bas taux d'inclusion

financière au monde. Cette catégorie de la

population reste la plus touchée par cette exclusion

financière : 13% des femmes ont un compte bancaire

traditionnel, tandis que seulement 2% des jeunes adultes avaient un compte

d'épargne en 2011.

La microfinance en Amérique latine et les

Caraïbes est dominée par l'approche tant sociale que commerciale.

Du point de vue social elle fournit un ensemble de service d'assurance et de

transferts, c'est pourquoi on surnomme les membres du WSBI (World Savings Banks

Institute), en Amérique latine, institutions financières

socialement engagées. Sur le plan commercial, elle offre une gamme

variée de services financiers à des personnes pauvres à

travers un ensemble d'institutions rentables et réglementées. La

typologie des IMF se présente en deux grandes catégories :

les IMF réglementées qui se subdivisent en ONG de

microcrédit transformées, institutions de microfinance

dotées d'un agrément spécial, les banques

traditionnelles ; et les IMF non réglementées. En

Amérique Latine, les membres du WSBI ont enregistré une forte

croissance en termes de clients, de portefeuille et de collecte

d'épargne. Au cours des années 2004-2006, leur portefeuille a

augmenté en moyenne de 40% et leur clientèle de 30%. Il faut

préciser qu'en Amérique latine, les pays les plus

économiquement lotis ne développent pas des activités

d'envergure de microfinance sur leur territoire. Ce sont les cas du

Brésil et de l'Argentine. En février 2011, on a estimé

l'encours de crédit pour la région Amérique Latine et

Caraïbes à 19,6 milliards de dollars US (Perron et Weiss, 2011). On reconnaît trois grands types de services

microfinanciers dans cette région, qui peuvent être

combinés : le microcrédit, la micro-épargne et la

micro-assurance. On définit les articulations de ces services comme des

« systèmes de microfinance combinée » (WSBI,

2009).

Comme nous le constatons, le secteur de la microfinance est en

nette extension et expansion à travers le monde. La microfinance est

loin d'être l'apanage des pays en développement, mais aussi un

outil important pour les économies des pays du Nord.

Conclusion

Ce premier chapitre vient de faire une présentation

générale sur le secteur de la microfinance. On y a

développé le cadre conceptuel de l'étude et les fondements

théoriques de la microfinance. On a aussi fait une

présentation synthétique de l'évolution de ce secteur dans

certaines régions du monde. Enfin, on a étudié certains

aspects du développement ainsi que sa mesure au terme de ce long voyage.

A travers ce chapitre, on est censé avoir une meilleure

compréhension de la microfinance et du développement

socio-économique. En ce qui a trait à la contribution de la

microfinance au développement, des auteurs ont partagé à

leur manière, une panoplie d'expériences de pensées autour

de cette préoccupation. C'est ce qui fait l'objet du chapitre deux (2)

de ce travail.

CHAPITRE 8 REVUE

DE LITTÉRATURE SUR L'IMPACT DE LA MICROFINANCE SUR LE DEVELOPPEMENT

Depuis des décennies la microfinance occupe une place

importante dans les politiques de développement. Conscients de

l'importance de cet outil, beaucoup de chercheurs ont tenté de

développer des théories y relatives, notamment sur l'impact

socio-économique. Cependant tous les courants ne sont pas unanimes sur

la notion d'impact de la microfinance. D'aucuns ne croient pas que la

microfinance ait un impact positif sur le développement. D'autres

croient que la microfinance est un bon outil de lutte contre la pauvreté

et qu'elle peut améliorer la condition de vie des pauvres.

Les chercheurs qui se rangent au côté de la

microfinance comme outil de lutte contre la pauvreté développent

chacun de leur manière, les théories relatives à la

contribution de la microfinance au développement. Ainsi

étudient-ils la microfinance en tandem avec d'autres thématiques

expliquant le développement séparément. De ce fait la

microfinance fait le tandem avec l'Entreprenariat, le genre, l'Education, le

développement etc.

Dans le cadre de cette étude, nous nous accrochons

à ceux qui croient que la microfinance peut être un instrument de

développement. D'entrée de jeu, nous allons présenter

laconiquement la microfinance associée aux thèmes

entreprenariat, genre, éducation puis au développement qui

constitue en fait l'objet de notre travail.

8.1 Microfinance et

Entreprenariat

Dans un monde où le chômage frappe à

grands coups, la création d'entreprise nécessite une attention

particulière. « Nous sommes tous des entrepreneurs

potentiels » remarque Maria NOWAK (ADA, 2003). Le

microcrédit offre l'opportunité à ceux qui n'ont pas les

moyens de développer leurs activités et d'atteindre

l'indépendance, poursuit-elle. Certaines institutions de microfinance

proposent parfois des microcrédits permettant la consommation de biens

et services « d'avenir » : notamment l'éducation et

les prêts alloués à l'amélioration du milieu de vie.

Nowak s'accroche à l'idée que la microfinance

est un outil contre l'exclusion.

Plus loin, elle soutient l'idée que l'accès au

capital permet aux petits paysans ou à des travailleurs

indépendants, qui forment la majorité de la population du Sud, de

développer leur activité ou de créer leur propre emploi.

Il existe, selon la présidente fondatrice de l'Association pour le Droit

à l'Initiative Economique (ADIE), environ 10.000

institutions de microcrédit dans le monde et leur encours total est de

l'ordre de 1,5 à 2,5 milliards d'euros. Pour Nowak le défi de ces

institutions est d'essayer de couvrir progressivement leurs coûts, en les

limitant par des méthodes appropriées et en pratiquant des taux

d'intérêt relativement élevés, appliqués

à un nombre important de clients, se comptant en millions en Asie et en

dizaines ou centaines de milliers en Amérique Latine et en Afrique.

Elle reconnait toutefois que le développement de la

microfinance a été plus lent à cause de la

prédominance du travail salarié et de l'alternative de l'aide

sociale ; mais avec la montée du chômage à

cause de l'effondrement du secteur public en Europe centrale et orientale

particulièrement, la microfinance s'est évidemment

propagée (ADA, pp.29-33, 2003).