|

INSTITUT UNIVERSITAIRE DE BERTOUA

B.P. : 333 Bertoua-Cameroun

Tel. (237) 22.03.97.89

Fax (237) 22.24.10.55

E-mail : info@cathobertoua.net

Site Internet : www.cathobertoua.net

Autorisation : N° 07/0128/MINESUP du 21/09/2007

Les Déterminants de l'Exclusion Bancaire au

Cameroun

Mémoire en vue de l'obtention du Master Recherche

ès sciences Economiques

Faculté : Economie et

Management

Option : Monnaie, Banque et Finance

Par :

Martin AMBASSA

Titulaire Master I ès Sciences Economiques

Sous la Direction de :

Dr MONDJELI MWA NDJOKOU

Economiste Chargé de Cours Université de

Yaoundé II SOA, Faculté d'Economie et Gestion

Année Académique

2013/2014

Dédicace

A ma maman, Lily Priso Judith épse AMBASSA

Mon fils, Jamel Wilfried AMBASSA

Remerciements

Ce mémoire est parvenu à son terme grâce

à un ensemble de contributions individuelles et institutionnelles

auxquelles je rends hommage.

Je tiens à exprimer mes remerciements au Dr

MONDJELI MWA NDJOKOU, qui m'a fait l'honneur de diriger ce travail et dont

l'entière disponibilité et l'encadrement rigoureux ont

amélioré la qualité de cette recherche.

Ceux-ci s'adressent également aux Docteurs

Augustin NGOMSI, Viviane ONDOUA, pour leur assistance et encouragements

permanents.

Je voudrais également exprimer ma gratitude à

tous les enseignants qui interviennent à l'Université Catholique

de Bertoua et à la Faculté d'Economie et Management.

Enfin, une pensée va à l'endroit de toute ma

famille, de tous mes amis (es) et de tous mes camarades.

L'Université Catholique de Bertoua n'entend donner

aucune approbation ou improbation aux opinions contenues dans ce

mémoire. Celles-ci doivent être considérées comme

étant propres à l'auteur.

Liste des tableaux

Tableau 1: Récapitulatif des niveaux

d'exclusion Bancaire

3

Tableau 2: Récapitulatif des

résultats du test ADF

35

Tableau 3: Récapitulatif des

résultats du test PP

36

Tableau 4: Résultats du test de

Cointégration

38

Tableau 5: Résultats de l'estimation du

MCE

42

Tableau 6: Croisement des signes attendus et

obtenus

42

Tableau 7: Test de racine unitaire sur le

résidu

42

Tableau 8: Récapitulatif des facteurs

institutionnels de l'exclusion bancaire

59

Tableau 9: Répartition géographique

des guichets bancaire au Cameroun

63

Tableau 10: Concentration du réseau bancaire

du Cameroun

63

Tableau 11: Évolution du coût du

crédit dans la CEMAC 2006-2010

64

Tableau 12: Récapitulatif des

résultats du test ADF

71

Tableau 13: Résultats du test PP

71

Tableau 14: Résultats du MCE

73

Tableau 15: Croisement entre les signes attendus et

les signes obtenus

74

Liste des figures

Figure 1: Frontières de possibilités

d'accès

3

Figure 2: Récapitulatif des facteurs

socio-économiques de l'exclusion bancaire

25

Figure 3: Evolution PIB/HBT 1980 à 2013

40

Figure 4: Evolution de l'inflation de 1994 à

2013

41

Figure 5: Evolution du taux d'intérêt

débiteur 1980 à 2013

68

Figure 6: Evolution du nombre de Banques de 1980

à 2013

69

Figure 7: Evolution de la croissance de la masse

monétaire M2

70

Figure 8: Résultats du test de Cointegration

de Johansen

72

Liste des graphiques

Graphique 1: Evolution du taux d'exclusion bancaire

au Cameroun de 1980 à 2013

3

Graphique 2: Accès aux services bancaires

par le genre

31

Graphique 3: Accès aux services bancaires

par le lieu de résidence

32

Graphique 4: Accès aux services bancaires

par l'âge

33

Graphique 5: Test de normalité de

Jarque-Bera

43

Graphique 6: Evolution du secteur informel dans le

PIB du Cameroun de 2003 à 2010

65

Graphique 7: Test de normalité de

Jarque-Bera

74

Liste des sigles et abréviations

ADF: Augmented Dickey Fuller

BEAC: Banque des Etats de l'Afrique Centrale

CEMAC: Communauté économique et

monétaire de l'Afrique Centrale

COBAC : Commission bancaire de l'Afrique

Centrale

EB : Exclusion Bancaire

FMI : Fonds Monétaire International

MCE : Modèle à correction

d'erreur

MCO : Moindre Carré ordinaire

PP: Phillips Perron

OLS: Ordinary least square

Résumé

L'objectif principal de cette étude est d'identifier

les variables déterminantes de l'exclusion bancaire au Cameroun. De

façon spécifique, il s'agit d'une part, d'identifier les facteurs

socio-économiques de l'exclusion bancaire au Cameroun ou facteurs

liés à la demande et d'autre part, d'identifier les facteurs

institutionnels de l'exclusion bancaire au Cameroun ou facteurs liés

à l'offre. Pour atteindre ces objectifs,nous avons adopté une

démarche méthodologique à la fois descriptive et

analytique faisant recours à l'analyse statistique et

économétrique. S'agissant des facteurs socio-économiques,

il ressort que,les femmes ont moins accès aux services bancaires que les

hommes. Ensuite, les personnes vivantes dans les zones rurales sont

significativement marginalisées du système bancaire que celles

vivantes en zones urbaines. En outre, l'âge est un critère

significatif en effet, les plus jeunes et les plus âgés ont moins

accès aux services bancaires. Par ailleurs, le chômage est un

obstacle à l'accès des dits services ainsi, les ménages

n'ayant pas d'emploi sont exclus du système bancaire. A cet effet, une

augmentation conjuguée du niveau d'éducation etdu niveau de

richesse nationale réduit significativement le niveau d'exclusion

bancaire au Cameroun. Au sujet des facteurs institutionnels, il ressort que,

les exigences en termes de garanties, les coûts de crédit, et la

documentation à fournir constituent des entraves à l'inclusion

bancaire. Aussi, la concentration des banques vers les zones urbaines, le

nombre de banques, le nombre de guichets et le taux d'intérêt

débiteur sont des déterminants institutionnels de l'exclusion

bancaire au Cameroun.

Mots clés : Bancarisation,

monnaie, financiarisation.

Abstract

The main objective of this study is to identify the key

variables of banking exclusion in Cameroon. Specifically, it is firstly to

identify the socio-economic factors of banking exclusion in Cameroon related to

demand and secondly, to identify institutional factors of banking exclusion in

Cameroon related to the offer. To achieve these goals, we adopted a

methodological approach that is both descriptive and analytic, making use of

statistical and econometric analysis. Concerning socio-economic factors, it

appears that women have less access to banking services than men. Moreover,

those living in rural areas are significantly marginalized in the banking

system than those living in urban areas. In addition, age is in fact a

significant criterion, young and older ones have less access to banking

services. Moreover, unemployment is a barrier to access such services and,

households with no employment are excluded from the banking system. Therefore,

a combined increase in the level of education and the level of national wealth

significantly reduce the level of banking exclusion in Cameroon. On

institutional factors, it appears that the requirements in terms of guarantees,

the cost of credit and documentation requirements are obstacles to banking

inclusion. Also, the concentration of banks in urban areas, the number of

banks, the number of branches and lending rate are institutional determinants

of banking exclusion in Cameroon.

Keywords:Banking, currency,

financialisation.

SOMMAIRE

Introduction

Générale...................................................................................1

Première Partie : Facteurs Socioéconomiques de

l'Exclusion Bancaire........................10

Introduction de la première

partie....................................................................11

Chapitre 1 : Facteurs Socioéconomiques de l'Exclusion

Bancaire : Cadre Théorique........12

Chapitre 2 : Facteurs Socioéconomiques de l'Exclusion

Bancaire : La mise en Evidence...29

Conclusion de la première

partie......................................................................47

Deuxième Partie : Facteurs Institutionnels de

l'Exclusion Bancaire.............................48

Introduction de la deuxième

partie....................................................................49

Chapitre 3 : Facteurs Institutionnels de l'Exclusion

Bancaire : Approche Théorique.........50

Chapitre 4 : Facteurs Institutionnels de l'Exclusion

Bancaire : L'Evidence Empirique........61

Conclusion de la deuxième

Partie.....................................................................79

Conclusion

Générale.....................................................................................80

Annexes...................................................................................................IX

Références

Bibliographiques......................................................................XXXI

Table des

matières.................................................................................XXXVI

INTRODUCTION GENERALE

1. Contexte de l'étude

L'exclusion bancaire a été forgée en 1993

par des géographes inquiets de la limitation de l'accès physique

aux services bancaires à la suite de la fermeture d'une série

d'agences bancaires (Anderloni et al, 2008 ; Leyshon and Thrift, 1993).

Depuis lors, un nombre croissant d'études se sont penchées sur

les difficultés auxquelles étaient confrontées certaines

franges de la population pour avoir accès aux instruments modernes de

payement et aux autres services bancaires tels que, le crédit à

la consommation et l'assurance (Anderloni et al 2008). La préoccupation

a concerné également le nombre de personnes ne possédant

aucune épargne. C'est en 1999 que l'expression «exclusion

bancaire» semble avoir été utilisée pour la

première fois dans un sens plus large pour faire référence

aux personnes qui ne jouissent que d'un accès limité aux services

financiers de base (Anderloni et al, 2008 ; Kempson et Whyley, 1999).

Ainsi, d'innombrables études ont essayé d'apporter une

signification plus large à l'exclusion bancaire. Ces apports

émanent des travaux deAnderloni et Carluccio (2006), Devlin

(2005) ; Carbo et al. (2004), Gloukoviezoff (2004),Sinclair (2001),

Kempson et al (2000). L'expression « exclusion bancaire »

possède un champ sémantique rassemblant des définitions

complexes. La définition la plus aboutie provient des études et

des analyses que fait Gloukoviezoff, (2006 ; 2004). Pour ce dernier, et

à la suite d'Anderloni (2003), l'exclusion bancaire désigne le

processus par lequel une personne rencontre des difficultés

d'accès et/ou d'usage des services bancaires empêchant de mener

une vie sociale normale. Cette définition tranche avec les travaux qui

ont prévalu jusqu'alors (Kemspon et al. 2000 ; Treasury, 1999 ;

Kempson & Whyley, 1999 ; Leyshon & Thrift, 1995). Ceux-ci ont

considéré l'exclusion bancaire de manière restrictive

comme le fait de ne pas disposer d'un compte bancaire en raison des pratiques

de sélection des établissements bancaires. L'exclusion bancaire

est donc à la fois un processus et un état (Loisy, 2000). A

l'exclusion bancaire s'oppose l'inclusion bancaire. Cette dernière se

mesure à l'aide du niveau de bancarisation et de l'adéquation

entre les besoins et les services financiers offerts. La bancarisation quant

à elle désigne la proportion de la population titulaire d'un

compte bancaire. Elle est mesurée par un indice appelé taux de

bancarisation. Cet indice, traduit le niveau de pénétration des

services bancaires dans le pays ou la région concernée. Au coeur

de l'exclusion bancaire selon Simmel, se trouve les services bancaires qui

jouent un rôle social incontournable. L'un des éléments

clés qui permet de comprendre l'évolution du rôle social

des services bancaires est ce que Tasqué (2008) appelle à la

suite de Servet (2004), la financiarisation1(*)des rapports sociaux. Ce processus correspond au fait

que les différentes facettes de l'inclusion sociale voient leur

expression réalisée de manière croissante et contrainte

par le recours aux services des établissements bancaires. Elle

résulte donc à la fois de la monétarisation des rapports

sociaux et de la bancarisation de la population.Le rôle social des

services bancaires s'est progressivement affirmé pour satisfaire deux

types de besoins. Le premier est celui des besoins de promotion. Il correspond

au financement des besoins qui permettent d'améliorer la situation

des personnes par l'achat de biens ou de services comme de

l'électroménager ou des formations. Le second type est celui des

besoins de protection. Il correspond au financement de besoins imprévus

comme des dépenses de santé ou bien la nécessité

d'amortir les fluctuations de ressources liées à une

activité de travail précaire. La satisfaction de ces besoins

évite que la situation ne se dégrade (ou qu'elle ne se

dégrade davantage pour les personnes en situation de pauvreté).

Ces deux groupes de besoins peuvent être financés ou satisfaits

par des moyens tels les revenus du travail, l'épargne, les

solidarités de proximités (familialesou amicales) ainsi que

les dispositifs mis en oeuvre par l'État. Toutefois, les transformations

connues par les sociétés accroissent l'ampleur de ces besoins

tout en en perturbant profondément les modalités de satisfaction

(Tasqué, 2008).La privatisation ou les difficultés d'accès

aux services bancaires des ménages ralenties le rôle de

l'intermédiation financière.Plus répandu en Europe, la

conscience de l'existence d'une part de l'exclusion bancaire et d'autre part de

ses conséquences suscite d'ors et déjà un éveil en

Afrique en générale et plus précisément au

Cameroun.

1.1 L'exclusion bancaire au Cameroun

Principale source de financement de l'économie

Camerounaise, le secteur bancaire occupe une place de choix au détriment

du marché financier qui est embryonnaire au Cameroun. Malgré

l'accroissement du nombre de banques et des politiques mises en oeuvre pour

contrer l'évolution du niveau d'exclusion bancaire, il ressort selon la

COBAC que, le taux de bancarisation reste faible et est situé autour de

14% en 2013.Ainsi, 86% des ménages sont en marges du système

bancaire Camerounais.Jugées trop élevées par les

autorités monétaires et institutionnelles dans la mesure

où, ce niveau élevé d'exclusion bancaire accentue la

propension de la finance informelle. Des mesures liées à la

réduction de ce niveau d'exclusion ont été

adoptées. Ces mesures ont consisté, àla création du

Fonds de garantie des dépôts en Afrique centrale, l'instauration

par l'autorité monétaire d'un service bancaire minimum garanti.

Ces mesures ont pu apporter des effets escomptés notamment la

réduction du niveau d'exclusion bancaire. Réduire cette exclusion

permet de booster l'intégration sociale. Ainsi, la volonté de

lutter contre ce fléau se concrétise notamment par le recul

del'utilisation des espèces d'une part, le paiement des salaires, des

allocations sociales et des services d'utilité publique via des comptes

bancaires d'autre part.Toutefois, les banques ne sont sollicitées

majoritairement que par les entreprises et beaucoup moins par les

ménages (Nkou, 2011). Or, il faut noter que ce sont les ménages

qui constituent la couche la plus touchée de ce phénomène.

C'est ce constat qui justifie l'orientation de notre analyse vers les

ménages.L'accès et le recours aux services bancaires permettent

d'effectuer des transactions de base donc essentielles pour

l'intégration sociale. Le non recours à ces services, accentue la

finance informelleservant ainsi d'obstacle aux intermédiaires financiers

(Demirgüc-Kunt et Klapper, 2012). Ces derniers nous font remarquer que, La

CEMAC est classée parmi les régions du monde où le

phénomène d'exclusion bancaire est le plus

développé. En effet, 18% seulement de la population adulte

possède un compte, 10% dispose d'une épargne et 4%

bénéficie d'un emprunt auprès d'une institution formelle.

L'orientation de notre analyse vers les ménages2(*) Camerounais nécessite la

détermination des critères socio-économiques afin de

ressortir les conditions de vie dans lesquelles ils se trouvent.

1.2 Quelques indicateurs socio-économiques du

Cameroun

Le Cameroun est un pays en développement avec une

population que l'on estime à 23 130 708 d'habitants. Dans

l'ensemble, 39,9% des Camerounais vivent sous le seuil de la pauvreté.

Parmi eux, 41,6% des ménages sont dirigés par les hommes contre

33,4% dirigés par les femmes. Cependant, la pauvreté ne touche

pas la population de manière uniforme. Ce phénomène est

plus répandu en milieu rural (55% contre 12,2% en milieu urbain) et dans

les régions septentrionales (plus de 53,0%)3(*). Au plan économique, le

Cameroun enregistre un taux de croissance de 5.4% (INS, 2013). Dans cette

richesse économique, le tertiaire joue un rôle primordial dans la

mesure où il contribue à 46,6% du PIB et est

développé de façon considérable. En outre, ce

secteur a été ces dernières années,

renforcé par l'avènement des

techniques

de l'information et de la communication. Malgré la contribution du

tertiaire dans le PIB du Cameroun, le niveau d'épargne reste encore

faible car le niveau de bancarisation l'est tout aussi. C'est dans ce sillage

que Nkou (2011) fait remarquer que, le niveau d'épargne est fonction du

niveau de bancarisation et du niveau de développement de la population

concernée. A cet effet, le faible niveau conjugué de

bancarisation et du développement du Cameroun pourrait justifier le

taux d'épargne du Cameroun qui se situe entre 14 % et 15 % du

PIB avec un taux d'inflation de 2.1%4(*) en 2013. Quant au marché du travail, il est

caractérisé par une forte croissance du secteur informel. En

effet, l'INS du Cameroun indique que, le taux de chômage au Cameroun est

autour de 5% par ailleurs, le secteur informel occupe près de 30% du

PIB. Au sujet de l'éducation, le PNUD5(*) relate que le niveau d'alphabétisation du

Cameroun est de 67.9%. En sommes, ces indicateurs décrivent les

conditions de vie des ménages. Ces résultats peuvent justifier le

haut niveau de l'exclusion bancaire au Cameroun. Toutefois, le cadre

institutionnel du secteur bancaire au Cameroun, qui a connu de profondes crise

dans les années 1980 est susceptible de créer ou de renforcer

l'exclusion bancaire (De Boissieu et Couppey-Soubeyran, 2013).

1.3 Cadre institutionnel du secteur Bancaire au

Cameroun

Le secteur bancaire Camerounais est composé de 13

banques avec 201 guichets. Ces banques sont soumises à la

réglementation bancaire actuellement en vigueur dans la CEMAC. Cette

réglementation a été construite en deux étapes

essentielles : une première qui s'étale de 1972 jusqu'à

1992 et une deuxième qui prend effet à partir de 1992 avec la

création de la COBAC. Au milieu des années 1980, le Cameroun a

connu une grave crise financière : les dépôts à

terme ont diminué de 33% entre 1985 et 1987 et les dépôts

à vue de 22%6(*).

Cette chute s'explique par le déclenchement de la crise

économique, cependant, une véritable crisede confiance a

siégé et les agents réalisantl'insolvabilité de ces

banques sont devenus retissants. C'est à partir des années 1989

que les restructurations ont été entreprises certaines banques

ont fermé, d'autres ont été liquidées ou ont

fusionné. Ainsi, la création de la commission bancaire de

l'Afrique Centrale (COBAC) s'est faite en 1992 avec pour rôle d'assurer

un contrôle prudentiel des établissements de crédits. Cet

environnement institutionnel joue un rôle dans la propension et la

réduction de l'exclusion bancaire.

2. Problématique de

l'étude

La résorption de l'exclusion bancaire est un enjeu

majeur dans une économie moderne. Dans le cadre théorique, cet

objectif est atteint via la contribution tripartite des pouvoirs publics, des

institutions bancaires et des ménages. Les instruments dont disposent

les autorités monétaires pour atteindre les objectifs finaux de

la politique de lutte contre l'exclusion bancaire n'ont sur ceux-ci qu'une

influence indirecte et lente. Car, les résultats récents des

enquêtes menées par la Global Findex sur l'accès aux

services financiers s'accordent à indiquer l'émergence d'un

secteur financier informel dans la zone CEMAC. En effet, 11 % de la population

de cette zone dispose d'un compte dans une institution financière

formelle. Différentes approches pour expliquer un tel

phénomène peuvent être identifiées. Selon cette

enquête, les adultes possédant une éducation du niveau

tertiaire et ceux de la tranche d'âge allant de 25 à 64 ans ont

plus de chance d'être bancarisés. La théorie de

l'accès aux services financiers va dans le même sens. Selon cette

théorique, l'exclusion bancaire peut être volontaire ainsi, c'est

à partir des facteurs tels que, la culture, la religion qu'on peut

l'expliquer (Kempson et Whyley, 1999). Toutefois, le prix, les faibles revenus,

le chômage, les femmes, les personnes âgées, les jeunes, les

personnes ayant reçu une éducation moindre, mais également

certaines minorités ethniques auraient tendance à être plus

exclus du système bancaire que d'autres. (Moran K., 2006 ; Djankov et

al. 2008). Par ailleurs, la théorie de l'accès aux services

financiers explique également que l'exclusion bancaire serait

involontaire. Ainsi, elle s'expliquerait par des facteurs institutionnels

émanant des institutions bancaires (proximité, fermeture des

agences, conditions d'accès) Caskey (1997 et 2002). Avom et Bobbo

(2014) s'inscrivent dans la même lancée et démontrent que

la réglementation est de nature à générer ou

d'exacerber l'exclusion bancaire. A la question de savoir pourquoi autant de

ménages restent en dehors du système financier formel ?

L'argument le plus fréquemment avancé dans la zone CEMAC pour

justifier le fait de ne pas posséder de compte formel est que l'on ne

dispose pas d'assez d'argent pour en utiliser un. Telle est la réponse

donnée par 81 % des adultes ne possédant pas de compte formel, 30

% citant cet argument comme seule et unique raison (Global Findex, 2012).

Ainsi, plus de 30 % des personnes ne possédant pas de compte formel

citent également le coût, l'éloignement et les documents

à fournir comme obstacles (Global Findex). Toutefois, l'analyse que fait

Eber (2000), démontre l'exclusion bancaire trouve également ses

facteurs dans la sélection de la clientèle. En effet, la base

fondamentale de la théorie de la sélection de la clientèle

est l'asymétrie d'information. Cette dernière, conduit à

un rationnement de crédit qui discrimine et exclue de faite une partie

de la clientèle.

Face à cette situation, les pouvoirs publics et les

institutions bancaires se sont focalisés activement vers la

réduction du niveau d'exclusion bancaire. Cette lutte contre cette

exclusion, a consisté à délivrer gratuitement aux

particuliers 15 services bancaires réduisant ainsi le coût

d'accès aux services bancaires. La création du Fonds de garantie

des dépôts en Afrique centrale pour protéger les petits

épargnants de la sous-région indemnisation à hauteur de

cinq millions par client et par banque en cas de faillite d'un

établissement. Pour les banques, elles se sont accentuées vers

une extension du réseau bancaire. Les résultats de ces actions

renseignent que, le taux de bancarisation est passé de 7% avant 2011

à plus de 13.8% aujourd'hui selon le FMI. En outre, le nombre de guichet

bancaire a nettement augmenté. Si les conclusions des études qui

ont été évoquées jusqu'ici suggèrent que

les résultats peuvent être différents selon les pays, les

régions, le statut social ou à la réglementation, elles ne

renseignent pas véritablement sur le cas du Cameroun. D'où la

question suivante :

Quelles sont les variables déterminantes de

l'exclusion bancaire au Cameroun ?

Cette interrogation principale appelle à deux

préoccupations secondaires et spécifiques à savoir :

· Quels sont les facteurs socio-économiques de

l'exclusion bancaire au Cameroun?

· Quels sont les facteurs institutionnels de l'exclusion

bancaire au Cameroun ?

3. Objectif

L'objectif principal de cette étude est d'identifier

les facteurs déterminants de l'exclusion bancaire. De manière

spécifique, il s'agit de :

· Identifier les facteurs socio-économiques de

l'exclusion bancaire au Cameroun ;

· Identifier les facteurs institutionnels de l'exclusion

bancaire au Cameroun.

4. Hypothèses

L'analyse repose sur deux hypothèses fondamentales

qui mettent en exergue les variables déterminantes de l'exclusion

bancaire. Ces hypothèses stipulent respectivement que:

H1 : les facteurs

socio-économiques du Cameroun tels le chômage, l'illettrisme, les

zones rurales, l'âge et le revenu expliquent l'exclusion

bancaire ;

H2 : les facteurs

institutionnels du secteur bancaire au Cameroun à l'instar de la

réglementation, la concentration du réseau bancaire,

l'évolution du nombre de banque les exigences en termes de garanties et

de coûts contribuent à expliquer l'exclusion bancaire.

5. Intérêts

Les interrogations sus mentionnées revêtent

un intérêt à plusieurs niveaux dont il est important de

mettre en évidence. En premier lieu, l'exclusion bancaire est un

phénomène assez complexe qu'il n'y paraît. Ainsi, cette

analyse permet de mieux comprendre et anticiper sur les effets pervers de

l'exclusion bancaire.

En second lieu, l'exclusion bancaire est ainsi un facteur

d'appauvrissement particulièrement important. Elle met en péril

le lien social et a un effet négatif sur l'estime de soi. Cette analyse

met à cet effet en évidence, le rôle social primordial que

jouent les services bancaires dans la société.

6. Méthodologie de

l'étude

Pour atteindre l'objectif fixé et répondre au

questionnement évoqué dans la problématique ci-dessus,

nous adoptons une démarche méthodologique à la fois

descriptive et analytique faisant recours aux données secondaires et

à l'analyse statistique et économétrique.L'analyse

économétrique tourne principalement autour de la

modélisation de Pospescu et Totan (2013). Elle fait également

appel à des modèles de régression multiple et à

l'utilisation des tests de stabilité des paramètres.

L'élaboration de ces estimations est faite en utilisant des

données en série temporelle.Ces modèles sont

estimés par la méthode des moindres carrés ordinaires. La

durée de l'étude est comprise entre 1980 et 2013. Le choix de

cette période est justifié à l'aide du constat selon

lequel, en 1980, la crise bancaire qui siège au Cameroun entraine la

fermeture de nombreuses banques et accroît, le niveau d'exclusion

bancaire à un niveau très élevé d'une part. Et

d'autre part, en 2013, ce niveau a considérablement diminué et le

nombre de banques est au plus haut depuis 1980. Cependant, cette estimation est

effectuée à partir du logiciel EVIEWS 7.

· La vérification de la première

hypothèse

Cette vérification est faite d`une part, via une

analyse statistique descriptive. Cette dernière est effectuée

à l'aidedes graphiques et des courbes renvoyant à

l'évolution et à la description de l'exclusion bancaire. D'autre

part, nous allons élaborer une analyse économétrique.Le

modèle utilisé vient de Popescu et Totan (2013).

Le modèle se présente comme suit :

1.1) 1.1)

Où : Yi : Variable

endogène. La variable endogène est le taux d'exclusion bancaire.

Ce dernier permet de capter l'exclusion bancaire. Selon la BEAC, le taux

d'exclusion bancaire est mesuré comme suit :

Ainsi, les variables socio-économiques retenues pour ce

modèle sont : le taux d'alphabétisation

(alph),le taux de chômage(chg), taux

d'inflation(infl), le taux de croissance

économique (pib), le taux de croissance

économique par habitant(pib/hbt),Terme d'erreur (  . Les signes

attendus se présentent comme suit : . Les signes

attendus se présentent comme suit :

|

Paramètres

|

Äalph

|

Ä chg

|

Äprix

|

Äpib_hbt

|

Äpib

|

|

Signes attendus

|

-

|

+

|

+

|

-

|

-

|

· La vérification de la deuxième

hypothèse

Elle se fait égalementd'une part, via une

analyse statistique descriptive à base des tableaux et des graphiques.

D'autre part, à travers une analyse économétrique.

(1.2)

(1.2)

A cet effet, les variables institutionnelles retenues

sont : le nombre de banque (nb), le nombre de guichets

(ng), le taux d'intérêt débiteur

(tid) et la masse monétaire (mnaie).

EtYt= taux d'exclusion bancaire. La variable

dépendante est identique dans les deux modèles et sa

méthode de mesure a été précédemment

donnée.

Les signes attendus se présentent ainsi qui suit :

|

Paramètres

|

Ätid

|

Änb

|

Äng

|

Ämnaie

|

|

Signes attendus

|

+

|

-

|

-

|

-

|

· Les données

Afin de vérifier nos hypothèses, nous allons

utiliser des données secondaires issues de différentes sources.

Parmi ces dernières,d'une part, la Global Findex la base de

données de la Banque mondiale sur l'accès aux services

financiers. Il s'agit d'une étude réalisée au cours de

l'année civile 2011 par Gallup, Inc. dans le cadre de son sondage

international dénommé Gallup World Poll. La présente base

de données fait état de données de Global Findex

tirées de plus de 35 000 entretiens conduits dans 37 pays d'Afrique

subsaharienne. Nous avons d'autre part, WEO database FMI (2014), les rapports

COBAC (2008, 2009, 2010,2011, 2012) les rapports BEAC et le WDI 2008 (World

Développement Indicator) produit par la Banque Mondiale.

7. Plan de l'étude

La présentation des analyses théoriques et

des résultats est organisée autour de deux parties. La

première partie identifie et évalue les facteurs

socio-économiques de l'exclusion bancaire au Cameroun donc,

suggère des éléments de réponse à notre

première préoccupation de recherche. La seconde partie, quant

à elle, identifie et évalue les facteurs institutionnels de

l'exclusion bancaire au Cameroun et suggère dece fait, les

éléments de réponses à la seconde

préoccupation de notre recherche.

Première Partie : Facteurs Socioéconomiques

de l'Exclusion Bancaire

Introduction de la première partie

L'exclusion bancaire est un phénomène qui ne

prend de sens que suite à ses conséquences sociales

(Gloukoviezoff, 2004). En référence aux faits stylisés qui

ont prévalus, les premières réflexions théoriques

se sont principalement investies à justifier l'exclusion bancairepar

l'exclusion géographique7(*) à travers les transformations

socioéconomiques à l'origine des bouleversements observés

au niveau de l'approvisionnement des services financiers (Leyshon et Thrift,

1993, 1994, 1995).Cette situation d'exclusion constitue un handicap lourd pour

un véritable essor économique (Agossou, 2008). Eradiquer ce

fléau est d'autant plus nécessaire que, dans les pays

développés ou industrialisés (PI), les services bancaires

font partie intégrante de la vie quotidienne des populations. Dans ces

pays, les dispositions juridiques ou à défaut, les habitudes

sociales rendent la détention d'un compte bancaire strictement

nécessaire. Ainsi, s'en priver de ces services, est fortement

préjudiciable pour les ménages qui vivent dans ces milieux.

Cependant, la place qu'occupent les services bancaires dans ces milieux n'a pas

la même proportion dans les autres zones.En effet, La zoneCEMAC est

classée parmi les régions du monde où le

phénomène d'exclusion bancaire est le plus

développé. En effet, 18% de cette population adulte

possède un compte bancaire, 10% dispose d'une épargne et 4%

bénéficie d'un emprunt auprès d'une institution formelle

(Demirgüc-Kunt et Klapper, 2012). Un tel constat révèle

l'urgence qu'il y a à lutter contre cette forme d'exclusion. L'objectif

de cette partie consiste à identifier les facteurs

socioéconomiques ou facteurs liés à la demande de

l'exclusion bancaire et de les évaluer. Pour y parvenir, il est

important pour mieux le ressortir, de mettre en évidence d'une part,

l'approche théorique des facteurs socio-économiques de

l'exclusion bancaire (Chapitre 1). Et d'autre part, d'évaluer ces

facteurs au Cameroun (Chapitre 2).

Chapitre 1 Les Facteurs Sociaux Economiques de

l'Exclusion Bancaire : Approche Théorique

Introduction

Les facteurs socioéconomiques émanent de

l'organisation sociale qui détermine la position ou les conditions de

vie des personnes au sein d'une société. La littérature a

identifié des facteurs liés à la demande et des facteurs

liés à l'offre pour expliquer l'exclusion bancaire. Ainsi, les

facteurs socioéconomiques sont de faite les facteurs liés

à la demande des services bancaires (Kempson et al 2008). Certains

travaux ont révélél'existenced'une étroite

corrélation entre le niveau de vie et l'exclusion bancaire

(Gloukoviezoff, 2008 ; Anderloni et al, 2008 ; Kempson, et

al 2008). Pour ces derniers, un niveau d'exclusion bancaire assez

élevé rend difficile une situation sociale déjà

précaire. Et, affecte négativement l'intégration sociale.

En outre, Gloukoviezoff établie également un rapport

étroit entre l'exclusion bancaire et l'exclusion sociale. Cette

dernière est définie par l'Observatoire national de la

pauvreté et de l'exclusion sociale comme faisant «

référence à l'ensemble des mécanismes de rupture,

tant sur le plan symbolique (stigmates ou attributs négatifs) que sur le

plan des relations sociales (rupture des différents liens sociaux

qui agrègent les hommes entre eux). En cela, elle est extrêmement

proche de la définition en termes de capabilités

développée par Sen (1993, 1999) dont Guérin (2000) propose

une application à l'analyse de la situation des femmes

confrontées à la précarité. Pour analyser les

mécanismes du processus d'exclusion sociale, Sen développe la

notion de capabilité. Pour lui, « la capabilité

reflète la liberté de mener différents types de vie.

Dès lors, une personne peut être considérée comme

pauvre lorsque sa liberté réelle d'être et d'agir

c'est-à-dire son autonomie, est restreinte ». L'exclusion

bancaire est-elle due à une autonomie restreinte qui tient

à la fois du domaine social et du domaine économique? L'objectif

de ce chapitre est d'examiner théoriquement les facteurs

socioéconomiques de l'exclusion bancaire. Il s'agit d'une partde mettre

en évidence la structure de l'exclusion bancaire (Section 1), et d'autre

part, de ressortir les analyses théoriques (Section 2).

Section 1 : Structure de l'exclusion bancaire

La structure de l'exclusion bancaire fait

référence à ses composantes. En outre, elle permet de

ressortir les différents mécanismes qui la constituent. Bien que

cette forme d'exclusion soit encore peu étudiée à ce jour,

il n'en demeure pas moins queses conséquences ont une ampleur

significative. L'objectif de cette rubrique consiste à mettre en

évidence la structure de l'exclusion bancaire. Il s'agit

précisément dans cette rubrique de mettre en exergue d'une part,

les typologies de l'exclusion bancaire. Et d'autre part, les

conséquences socioéconomiques de l'exclusion bancaire.

1.

Les typologies de l'exclusion Bancaire

Les typologies de l'exclusion bancaire mettent en

évidence tour à tour, les différentes formes d'exclusion

bancaire et les niveaux de bancarisation.

(a) Les Formes d'exclusion bancaire

Deux approches permettent de déterminer les

différentes formes de l'exclusion bancaire. Malgré que ces formes

aillent dans le même sens, il convient tout de même de noter que

ces deux approches analysent différemment l'exclusion bancaire. Il

s'agit des formes issues des analyses de Servet, (2000) et de Gloukoviezoff

(2004).

v Les formes d'exclusion bancaire : l'analyse de

Servet (2000)

Pour Servet, la finance en générale et les

instruments monétaires en particulier ne sont pas excluant en tant que

tels. Toutefois, sous certaines conditions et dans certains contextes, ils

peuvent le devenir. L'interrogation sur « l'exclusion bancaire »,

dans de nombreuses sociétés, se révèle être

aujourd'hui un enjeu de société fort, tant la finance

apparaît comme un facteur de fracture entre groupes sociaux et entre

générations. L'exclusion bancaire peut aujourd'hui revêtir

trois formes qui sont fonctions soient, des personnes soient des situations.

Servet (2000), distingue à cet effet : la stigmatisation, la mise

à l'écart et la marginalisation

économique.

· La stigmatisation

En effet, les analyses à micro-échelle

des pratiques monétaires montrent d'une part que, l'argent n'est pas un

instrument neutre et impersonnel avec lequel les personnes n'auraient qu'un

rapport fonctionnel, car il est un élément fort de

l'identité des personnes. D'autre part, chacun gère son budget en

fractionnant et en segmentant l'usage des divers moyens de paiement et

d'épargne à sa disposition sur la base de classifications morales

largement inconscientes.

L'argent permet à chacun de se définir par

rapport aux autres (dans une relation horizontale ou verticale

hiérarchique ou égalitaire) et par rapport aux institutions

(c'est la souveraineté monétaire) mais aussi de

s'apprécier, de se projeter dans l'avenir, etc. D'où l'amputation

de la personnalité ou un sentiment de rejet que constitue un

accès limité à la gamme des moyens de paiement connu dans

une société à un moment donné. A cet effet, la

stigmatisation, ou plus exactement la discrimination est de fait,

déterminée par les milieux culturels d'appartenance et les

réseaux de socialisation.

· La mise à l'écart

Au sujet de la mise à l'écart, celle-ci

peut être exercée par un établissement particulier qui,

voulant diminuer son niveau de risque, rejette tel ou tel type de

clientèle ou qui donne accès, le privilège, à

tel ou tel service pour une minorité de sa clientèle (allant du

niveau de découvert autorisé par exemple ou crédit offert

et aux garanties exigées dans le cas d'un projet d'investissement).

· La marginalisation

économique

La troisième forme d'exclusion bancaire qui peut

être relevée concerne les handicaps qu'une personne subie en

raison, soit de son lieu de vie, soit de sa situation personnelle patrimoniale

et de l'irrégularité de ses flux de revenus. Ces handicaps

peuvent s'additionner et conduire ceux qui les subissent à une situation

de forte marginalité économique et financière. En effet,

Vivre dans tel ou tel espace largement dépourvu d'offres de services

financiers diversifiés et concurrentiels devient discriminant compte

tenu des risques encourus par ces lieux d'implantation et de leur manque

supposé de rentabilité.

v Les formes de l'exclusion bancaire : L'analyse

de Gloukoviezoff (2004)

L'exclusion bancaire se compose de difficultés

d'accès et de difficultés d'usage. Ces deux dimensions ont pour

conséquence d'entraver les pratiques financières des personnes

concernées. Il importe donc de s'interroger sur les formes prises par

cette exclusion. L'analyse de Gloukoviezoff distingue comme formes d'exclusion

bancaire, l'exclusion volontaire, l'exclusion involontaire et les exclus de

l'intérieur.

· L'auto-exclusion ou l'exclusion

volontaire

L'auto-exclusion correspond à un processus par

lequel une personne réduit progressivement les services dont elle

dispose à mesure que sa situation professionnelle ou familiale se

dégrade.

Ce processus peut aller jusqu'à une absence totale de

services bancaires, y compris de compte. Elle dépend d'un certain nombre

de barrières qui entravent les pratiques bancaires de certaines

catégories de clients. Elle est donc un élément

déterminant de la compréhension du processus d'exclusion

bancaire. Elle met d'ailleurs en lumière que : l'exclusion en termes

d'accès ne se limite pas à la sélection explicite faite

par les établissements bancaires mais incluele renoncement de clients

potentiels.

Renoncement qui semble concerner un nombre de personnes plus

important que celui des personnes se heurtant à une sélection

explicite ; le renoncement aux services bancaires est le fruit de

difficultés d'usage. Il y a donc un lien direct entre exclusion en

termes d'accès et celle en termes d'usage.

· Sélectivité des

établissements bancaires ou exclusion involontaire

Les ménages aux revenus modestes se heurtent

fréquemment à la sévérité de la

sélection de nombreux établissements bancaires.

La sélection bancaire se fait avec pour objectif

de garantir la rentabilité de la relation nouée. Il faut pour

cela minorer les risques de défaillance du client, mais également

les coûts qu'il engendre.

Ainsi, les clients aux revenus modestes présentent un

niveau de risque moyen plus élevé de par le niveau et la nature

de leurs ressources. De plus, en raison de la pression concurrentielle qui

pousse à limiter les coûts et donc le temps passé avec les

clients ayant le moins de potentiel économique, c'est sur la base de son

expérience et en fonction d'indicateurs comme le niveau et la nature du

revenu (salaire), la domiciliation (le lieu de résidence), l'âge,

etc., que le banquier doit prendre sa décision. Ainsi, Il existe donc

un risque de discrimination souligné par Fors8(*), pouvant priver d'accès

au compte ou autres services bancaires certaines catégories de la

population.

· Les exclus de l'intérieur

Gloukoviezoff (2004), émet une autre forme

d'exclusion bancaire dénommée « les exclus de

l'intérieur ». En effet, elle concerne les personnes qui ont

accès au système bancaire mais rencontrent des difficultés

d'usage. Il reprend d'ailleurs à la suite d'un banquier que :

« Un exclu bancaire n'est pas forcément un exclu des banques,

cela peut être quelqu'un qui est dans la banque mais qui n'y comprend

rien». Ce titre d'exclus de l'intérieur, a ainsi

été emprunté à l'analyse que font Pierre Bourdieu

et Patrick Champagne des difficultés rencontrées par

l'École pour s'adresser avec succès à tous (Bourdieu et

Champagne, 1993), s'applique avec particulièrement de pertinence au

problème de l'exclusion bancaire.

En effet, le secteur bancaire est confronté au couple

massification9(*)-démocratisation10(*). La bancarisation de masse de la population ne s'est

pas traduite par une démocratisation de même ampleur du

système bancaire. Autrement dit, si une partie de la population a au

moins un accès minimal aux services bancaires (massification), tous les

clients ne bénéficient pas d'une prestation de service

adaptée à leurs besoins spécifiques. C'est là le

coeur du processus d'exclusion bancaire. Une partie de la clientèle,

pourtant contrainte de recourir aux services bancaires, est alors

confrontée à une forme de relation bancaire qui n'a pas

été pensée pour elle ou plutôt, avec elle.

(b) Les niveaux d'exclusion bancaire

L'exclusion bancaire revêt différent niveaux

observables dans les ménages. En effet, compte tenu du fait que

l'exclusion bancaire implique les difficultés d'usage et d'accès,

Anderloni et al (2008), proposent trois niveaux d'exclusion :

Tableau 1:

Récapitulatif des niveaux d'exclusion Bancaire

|

Niveaux d'exclusion bancaire

|

Spécificités

|

|

Non bancarisés

|

Les personnes qui ne sont clients dans aucune Banque.

|

|

Faiblement bancarisés

|

Les personnes qui ont un compte de dépôt

n'offrant pas de facilités de paiement électronique, ou de

chéquier. Y compris celles qui disposent mais n'en font pas usage.

|

|

Totalement bancarisés

|

Les personnes qui ont accès à un vaste

éventail de services bancaires de transaction adapté à

leurs besoins et à leur statut socio-économique.

|

Source : fait par l'auteur

à partir de la littérature y afférente

2.

Les conséquences socio-économiques de l'exclusion bancaire

L'exclusion est à la fois un processus et un

état, consacrant un défaut d'intégration11(*). Ce défaut

d'intégration souligné par Loisy génère des

conséquences tant sur le plan social qu'économique qui entravent

à la vie sociale. Il est donc question ici, de mettre en évidence

les conséquences socio-économiques de l'exclusion bancaire.Ainsi,

nous établissons en premier lieu, les conséquences

économiques et second lieu les conséquences sociales de

l'exclusion bancaire.

(a) Les conséquences sociales de l'exclusion

bancaire

Être privé d'accès et d'usage

à certains services bancaires a des conséquences pratiques

immédiates sur la vie quotidienne des personnes concernées. Le

fait de ne pas avoir accès ou de ne pas savoir comment utiliser

correctement les services bancaires peut, en fonction des

antécédents, du statut et de l'expérience de vie de la

personne qui s'y trouve confrontée, exercer un impact sur l'estime de

soi et mener à l'isolement et au délabrement des connexions

sociales et des relations sociales avec les amis et la famille (Gloukoviezoff,

2004). Les personnes qui ne possèdent aucun compte bancaire

éprouvent des difficultés, par exemple, pour toucher des

chèques établis à leur nom par une tierce personne.

Souvent, elles doivent payer pour encaisser ces chèques (Anderloni et

Carluccio 2006 ; Hogarth et O'Donnell 1999, Kempson et Whyley, 1998 ; Kempson

et al, 2000). Il arrive même que les payements en espèces donnent

l'impression que l'argent n'est pas propre ou a été volé.

Les personnes concernées par cette situation peuvent se sentir

humiliées et perdre l'estime d'elles-mêmes (Gloukoviezoff, 2004).

De même, il est quasiment indispensable de posséder un compte

bancaire pour percevoir des prestations Sociales. On constate que, les

conséquences sociales de l'exclusion bancaire touchent respectivement

à la mise en cause de l'estime de soi, de la possibilité de

prendre part à la société, et de la possibilité de

faire face aux aléas de la vie en mobilisant les différents

produits bancaires.

(b) Les conséquences économiques de

l'exclusion bancaire

Les personnes incapables d'obtenir un crédit

auprès des banques sont parfois contraintes de faire appel à

des intermédiaires ou à des prêteurs à haut risque

qui imposent des taux plus élevés ainsi que des conditions et

modalités nettement moins bonnes (Anderloni et Carluccio, 2006 ; Corr,

2006 ; Treasury Committee 2006 ; Collard et Kempson, 2005 Kempson et al,

2000). Sans épargne, personne n'a les moyens de résister à

des chocs financiers même limités ou à des dépenses

inattendues, et ceux qui conservent leur épargne en espèces ne

bénéficient pas du payement d'intérêts (Kempson et

al, 2005). De plus, ceux qui conservent leur épargne en espèces

chez eux prêtent le flanc au vol (Kempson et Whyley 1999; Kempson et al,

2000). Par son coût, l'exclusion bancaire a pour conséquence de

restreindre la consommation, dont le rôle social n'est plus à

démontrer. Mais elle peut également la restreindre en

décourageant le vendeur, ou plutôt, dans le cas des

ménages, un locataire potentiel. Ainsi, l'accès au logement, qui

est un maillon essentiel dans la chaîne de l'exclusion sociale, peut

être compromis par la privation de moyens de paiement scripturaux. En

effet, l'absence de chéquier pourra rendre impossible la location d'un

logement car le propriétaire en déduira un risque important

d'impayés (Gloukoviezoff, 2004).

Section 2 Facteurs socio-économiques de

l'exclusion bancaire : Analyses théoriques

Les analyses théoriques sur l'exclusion bancaire

arrivent à la conclusion qu'elle est constituée de «

processus servant à empêcher certains groupes sociaux et individus

d'accéder au système financier » (Leyshon et Thrift, 1995).

Ces analyses soutiennent que, les bas revenus, le genre, les formes d'emploi

instables, les raisons psychologiques et culturelles découragent

l'accès et l'usage des services bancaires. En outre, ces groupes

défavorisés représentent un trop grand risque pour devenir

clients des institutions bancaires (Kempson, 2006). Ces travaux convergent avec

ceux élaborés par Beck et De la Torre (2006). En effet, ces

derniers ont développé une théorie expliquant les

obstacles liés à l'accès aux services bancaires.

Nommée théorie des frontières des possibilités

d'accès, elle constitue un socle à l'identification des facteurs

socioéconomiques de l'exclusion bancaire. La finalité de cette

section réside dans l'analyse théorique des facteurs

socioéconomiques de l'exclusion bancaire. Afin de la mettre en

évidence, il est question pour nous, d'exposer sur la théorie des

frontières des possibilités d'accès d'une part, et de

ressortir la revue de la littérature d'autre part.

1. Théorie des

frontières des possibilités d'accès

Développé par Beck et De la Torre (2006),

cette théorie part du principe économique de l'offre et de la

demande pour identifier les facteurs explicatifs de l'exclusion bancaire.

Ainsi, l'objectif de cette théorie repose sur l'identification des

facteurs de l'exclusion bancaire liés à la demande et à

l'offre. Tout en définissant les facteurs socio-économiques comme

étant les facteurs liés à la demande, ils assimilent

également les facteurs institutionnels comme étant liés

à l'offre. Notre orientation réside dans cette rubrique sur les

facteurs socioéconomiques. Les services bancaires qu'ils ont

analysés sont : l'accès à l'épargne et les

moyens de paiements. Afin d'expliquer les difficultés d'y

accéder, ils ont déterminé les facteurs tels : les

coûts de transactions, les facteurs économiques et non

économiques, et pour finir, ils déterminent la frontière

des possibilités d'accès.

(a) Les coûts de

transactions

Selon cette théorie, les coûts de transactions

des services liés à l'épargne et les moyens de paiement

sont fixés par le système financier en place et dépend des

volumes de transactions. C'est-à-dire, elle bénéficie des

économies d'échelles12(*). Cependant, l'effet de ces coûts sur les

provisions des services financiers peut être renforcé par un

réseau externe, où la marge bénéficiaire est

déterminée par le nombre de consommateurs qui ont

déjà utilisé le service (Claessens et al, 2003). Cela

concerne précisément les systèmes de paiement où

les bénéfices et la demande augmentent considérablement.

Cependant, un niveau trop élevé de ces coûts peut

réduire le système financier à un faible niveau

d'équilibre parce ne pouvant plus remplir les conditions en termes

d'économie d'échelle.

(b) Les facteurs Economiques et non

Economiques

Cette théorie estime que, le prix et le niveau de

revenu sont déterminants pour la demande de services bancaires tels que

l'épargne et les moyens de paiement.Par ailleurs, elle analyse aussi

que, le développement économique engendre des besoins de ces

services de plus en plus sophistiqué. Cependant, elle considère

qu'il n'y a pas que des facteurs économiques qui expliquent la demande

de ces services mais aussi d'autres facteurs à l'instar des facteurs

socioculturels à considérer. Beck et De la Torre (2006)

expliquent ces idées en ces termes :

« Price and income level are the salient

economic determinants of the demand of payments and savings services. Economic

development and the associated rise in per capita income increases the need for

more and more sophisticated versions of these services. However, demand is not

only driven by economic but also by socio-cultural factors. Further, we have to

isolate pure demand factors from demand reductions that are due to the

expectation of supply constraints».

Ils concluent ainsi cette analyse en démontrant deux

courbes dont la demande des services est d'abord liéeaux facteurs

économiques D* = f{income, price} où la demande de ces services

est fonction du revenu et du prix et, la second courbe D*= f{income, price,

financial illiteracy, cultural barriers}où, la demande de ces services

est fonction du revenu, du prix et des facteurs tels l'illettrismefinancier et

les barrières culturelles.

(c) la frontière des possibilités

à l'accès

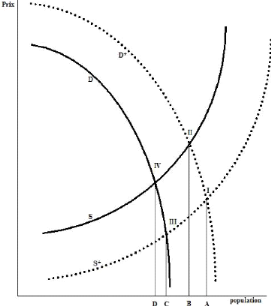

v Définitions

Beck et De la Torre (2006) définissent la

frontière des possibilités d'accès des services de

paiement et d'épargne comme « la part maximale de la population

(ménage et entreprise) qui pourrait être servie par les

institutions bancaires pour un ensemble donné de variables d'état

». Ils l'a définissent plus précisément ainsi:

« We define the Access Possibilities Frontier

for payment and saving services as the maximum share of population that could

be served by financial institutions, for a given set of state variables».

Pour décrire cette frontière, ils

définissent quatre fonctions (représentées sur la figure

ci-dessous):

Offre réelle: S = f {Coûts de

transactions, variables d'état}

Offre potentielle: S* qui est meilleure à

S parce que fruit d'un marché financier efficient.

Demande réelle: D = f {revenu, prix,

illettrisme financier, barrière culturelle et religieuse}

Demande

potentielle: D* qui est meilleure à D

car ne considère pas les facteurs non économiques.

v Hypothèses

Cette théorie émet les hypothèses

suivantes :

H1: Le prix est indépendant du volume des

transactions;

H2: Les clients qui utilisent les transactions les

plus chères sont ceux qui consomment plus de transactions;

H3: Dans un intervalle de temps d'observation, la

valeur et le volume de transactions consommées par chaque agent sont

fixes et indépendants du prix.

v Détermination des

frontières

Les points de rencontre entre les différentes

courbes d'offre et de demande déterminent les frontières des

possibilités d'accès. La projection du point I (offre et demande

efficiente) sur l'axe horizontal donne la part de la population qui est

bancable (A) : c'est la situation optimale pour un pays donné.

Tous les points intérieurs illustrent de problèmes dont

la résolution permettra d'accroître l'accessibilité.

· Premier problème d'accès : le

point III caractérise un problème de demande lié à

l'auto-exclusion qui est due à des facteurs non économiques;

· Deuxième problème d'accès :

les points II et IV caractérisent un problème de demande et

d'offre. Ils traduisent une offre peu efficiente (point II) doublée d'un

problème d'auto-exclusion des populations (point IV).

Figure

1:Frontières de possibilités d'accès

Source : Beck et De la Torre (2006)

Selon Beck et De la Torre, il existe un troisième

problème qui pourrait surgir de la comparaison des points obtenus pour

différents pays ayant des niveaux économiques semblables. Ces

points peuvent varier traduisant alors des problèmes spécifiques

autres qu'économiques tels que l'insécurité ou le cadre

juridique. A cet effet, La théorie des ''frontières de

possibilités d'accès'', permet, sous certaines conditions,

d'identifier le niveau optimal d'accès aux services bancaires dans un

pays, et de déceler les problèmes qui pourraient expliquer un

niveau supérieur d'exclusion bancaire et donc d'orienter les actions

correctives en conséquence.

2.

Les facteurs socio-économiques de l'exclusion bancaire : Revue de

la littérature

La théorie de la frontière a pu

déterminer les facteurs socioéconomiques de l'exclusion bancaire

à partir de son analyse théorique. Cette théorie

développée par Beck et de la Torre (2006), a servi de tremplin

pour élucider l'exclusion bancaire. Cependant, des travaux ont

précédés cette théorique et d'autres sont venus

après cette théorie soit pour confirmer soit pour

compléter l'analyse. Ainsi, ces travaux sont allés dans le

même sens d'idée que la précédente théorie et

leur pertinence justifie la présentation de leur analyse

théorique dans cette rubrique. A cet effet, nous mettons en exergue une

revue de la littérature sur les facteurs socioéconomiques ou

facteurs liés à la demande de l'exclusion bancaire.

(a) Les facteurs sociaux de l'exclusion

bancaire

Une série de facteurs sociétaux a

été identifiée comme exerçant un impact sur

l'accès et l'utilisation des services bancaires.

L'exclusion bancaire est affectée par des facteurs

tels que, l'évolution démographique et technologique. En effet,

la population âgée éprouve des difficultés pour

rester dans le système bancaire du fait des nouvelles technologies mises

en place pour l'utilisation ou la gestion des moyens de paiement. La hausse

du nombre de divorces et la tendance des jeunes à quitter la maison

à un âge plus avancé contraignent les banques à

rationner certains services (Anderloni et Carluccio, 2006; Kempson et al,

2000). Kempson (2006) souligne qu'il existe un lien entre les niveaux

d'exclusion bancaire et les niveaux d'inégalité de revenus

mesurés par les coefficients de Gini. En effet, le coefficient de

Gini est une fonction inverse de la demande des services bancaires. Par

ailleurs, une série de raisons psychologiques, culturelles et les zones

rurales, découragent l'accès et l'utilisation des services

bancaires de transaction. Cela concerne le plus lespersonnes

âgées. Elles font partie d'une catégorie de personnes de

bas revenus en général et considèrent souvent le

système bancaire comme n'étant adapté qu'aux plus riches

qu'eux et qui craignent de perdre le contrôle sur leur argent s'ils ne

payent pas en monnaie sonnante et trébuchante et les coûts

liés à l'accès en termes de distance (Anderloni, 2003). En

outre, la complexité et l'incompréhension liées à

l'usage des services bancaires (vocabulaire technique,

dématérialisation), peuvent entraîner des

difficultés et mettre en péril un équilibre

budgétaire déjà fragile. Pour Demirguc-Kunt et Klapper

(2012), la probabilité de posséder un compte formel est plus

élevée chez les hommes que chez les femmes bien que

l'écart entre hommes et femmes soit relativement faible. Pour la base de

données global findex issue de l'enquête sur l'accès aux

services financiers en Afrique Subsaharienne, les adultes possédant une

éducation du niveau tertiaire et ceux de la tranche d'âge allant

de 25 à 64 ans ont plus de chances d'être bancarisés. En

fin, les raisons morales ou religieuses peuvent accentuer l'exclusion bancaire.

Il s'agit principalement de personnes qui refusent les services de

crédit ou les produits d'épargne

rémunérés. Ce motif d'exclusion reste très

minoritaire (Gloukoviezoff, 2004).

(b) Les facteurs économiques de l'exclusion

bancaire

La première analyse de l'exclusion bancaire

arrive à la conclusion qu'elle est constituée de « processus

servant à empêcher certains groupes sociaux et individus

d'accéder au système financier » (Leyshon et Thrift, 1995).

Les auteurs y soutiennent que les bas revenus et certains groupes sociaux

défavorisés représentent un trop grand risque pour devenir

clients des institutions financières « classiques » qui, de ce

fait, évitent certaines zones géographiques où ces

franges de la population sont établies. Kempson et Whyley (1999)

pensent que l'exclusion bancaire est volontaire et qualifie ce volontarisme par

l'auto exclusion. Ils stipulent que, les personnes réduisent leur

consommation des services bancaires au fur et à mesure que leur

situation socioéconomique se dégrade jusqu'à ne plus

posséder de compte bancaire. Après des études en Afrique

Centrale sur les difficultés d'accès aux services financiers,

Demirgüc-Kunt et Klapper (2012) indiquent que l'argument le plus

fréquemment avancé dans la région pour justifier le fait

de ne pas posséder de compte formel est que l'on ne dispose pas d'assez

de revenu pour en utiliser un. Telle est la réponse donnée par 81

% des adultes ne possédant pas de compte formel, 30 % citant cet

argument comme seule et unique raison. Gloukoviezoff (2004) aussi, met en

exergue un lien évident entre la faiblesse des ressources et la

privation d'accès à différents services bancaires.

Cependant, il affirme que l'exclusion bancaire ne se

résume pas à cela. Les difficultés d'usage ne sont pas

liées uniquement au niveau du revenu mais également, à

l'inadéquation entre les besoins et capacités des personnes et

les réponses apportées par les établissements bancaires.

Le niveau de revenu de certains individus ne leur permettedonc pas de

s'acquitter des frais liés à la tenue d'un compte (Moran K., 2006

Djankov et Al. 2008 ; Lyons et al. 2004 ; De Sousa, 2010 ; Anderson, 2006 ;

Caskey, 1997, 2002). Il en ressort que, le chômage, l'instabilité

d'emploi, de bas revenus ou d'autres caractéristiques personnelles

constituent des freins à l'inclusion bancaire et par conséquent

accentuent l'exclusion bancaire (Corr, 2006 ; Ellison, Collard et Forster,

2006 ; Kempson et Whyley, 1999 ; Kempson et al, 2000 ; Nieri, 2006).

Toutefois, ils continuent en affirmant que les prix sont une fonction

décroissantede la demande des services bancaires.

Figure 2:

Récapitulatif des facteurs socio-économiques de l'exclusion

bancaire

Exclusion Bancaire

Facteurs sociaux

o Evolution démographique et -technologique

o Illettrisme, sexe, âge, zone rurale

o Raisons religieuses, culturelles, psychologiques

o Inégalités des revenus, chômage

Facteurs économiques

o Revenu insuffisant

o Richesse insuffisante

o Prix

Source : fait par l'auteur

à partir de la littérature y afférente.

(c) Repères théoriques pour une Analyse

Monétaire de l'Exclusion Bancaire

Percevoir un salaire ou des prestations sociales, louer un

logement, payer ses factures, tous ces éléments du quotidien des

ménages ne peuvent quasiment plus se faire aujourd'hui, dans les

sociétés modernes, sans avoir recours aux services bancaires

(Gloukoviezoff, 2004). Les sociétés modernes connaissent un

phénomène d'intensification de la financiarisation13(*) des rapports sociaux. Alors

que l'on pouvait vivre sans compte bancaire dans les années

antérieures, cela est illusoire aujourd'hui. Cette intensification

explique l'apparition de l'exclusion bancaire. L'analyse monétaire de

l'exclusion bancaire met en exergue le rôle que joue la monnaie dans les

rapports sociaux d'une part et d'autre part, le lien entre l'exclusion bancaire

et l'exclusion sociale.

· Financiarisation des rapports

sociaux : La monnaie qui fait lien

Depuis les travaux de George Simmel puis ceux de Karl

Polanyi il ressort que la monnaie est bien plus qu'une marchandise permettant

uniquement de faciliter la réalisation de l'échange marchand.

Bien que le travail reste une valeur centrale et la première source

d'intégration et de valorisation de soi, l'argent joue à ses

côtés un rôle croissant.

Ainsi, en suivant l'analyse que fait Bernard Perret (1999)

des travaux de Georg Simmel, il apparaît que la

monétarisation14(*)

de la vie sociale traduit l'exigence de chacun d'avoir « le choix »

et d'être « autonome ». Il poursuit son analyse sur la

médiation monétaire, ce phénomène qualifié

de monétarisation « a des effets structurels : elle agit comme

principe actif, une force qui configure la société, une norme qui

s'impose au jugement, voire une règle de conduite dont le champ et la

légitimité ne cessent de s'étendre ». Le rôle

social de la monnaie souvent considéré comme une survivance des

sociétés traditionnelles est en réalité un

élément fort des sociétés modernes. En effet,

parallèlement au développement de la concurrence marchande, il

s'étend aux différentes sphères de la vie sociale.

Pour Commons, qui amplifie l'analyse de Simmel,

« la monnaie est une institution parmi les plus fondamentales des

sociétés humaines et non pas un simple instrument facilitant les

échanges, ni une marchandise ». La monnaie ainsi est ce qui

faitle lien dans une société (Servet, 2004). Certes, elle est

largement pensée aujourd'hui comme une coupure. Elle apparaît

comme ce qui permet par l'acte de paiement de solder les comptes, de mettre fin

aux obligations nées des contrats de vente-achat ou de prêt ;

grâce à la monnaie, la relation économique paraît

ainsi pouvoir se dissoudre. Ce faisant, la monnaie est

représentée comme instrument de relations essentiellement

bilatérales ; un instrument commun certes grâce à sa

fongibilité et aux capacités de divisibilité des divers

moyens de paiement, mais un instrument qui ne semble faire unité que par

sommation.

Ainsi, de manière croissante, les trois types de liens

identifiés comme constitutifs du lien social s'expriment à

travers elle : que ce soit l'estime de soi entretenue par la possibilité

de « claquer » de l'argent (Petonnet, 1979), le lien relationnel

entretenu par des consommations de services, d'activités de loisir,

etc., payants, ou enfin le lien à la société qui

dépend de « l'utilité » supposée de chacun,

mesurée par le revenu.

C'est le fait que les ressources monétaires

nécessaires, pour entretenir ces liens, doivent être

mobilisées par l'intermédiaire du secteur bancaire et des

services qu'il propose qui est au centre de l'analyse de l'exclusion bancaire.

Le processus d'inclusion bancaire de la population, à l'oeuvre depuis

plusieurs années dans les sociétés contemporaines, a donc

conduit les services bancaires, à devenir l'un des

éléments clefs de l'intégration aux sociétés

contemporaines.

· Exclusion bancaire et Exclusion

sociale

L'exclusion sociale est un défaut de

participation à la société soulignant la nature

multidimensionnelle, multicouche et dynamique du problème. Elle est

à cet effet, caractérisée par : un défaut de

participation (l'exclusion s'exprime sous forme de degré puisque les

individus peuvent participer dans une mesure plus ou moins large et que

celle-ci est en relation avec la société en question), un cadre

multidimensionnelle (L'exclusion sociale englobe le faible niveau de revenu,

mais plus encore, d'autres types de désavantages liés ou non aux

bas revenus, comme le chômage ou le manque d'estime de soi), et une

sphère Multicouche (Même si ce sont des individus qui souffrent

d'exclusion, les causes sont reconnues comme opérant à

différents niveaux : celui de l'individu, du ménage, de la

communauté et des institutions).

Lorsqu'on se réfère à la

définition de l'exclusion bancaire15(*) évoquée en introduction

générale, et à celle de l'exclusion sociale sus

évoquée, à l'examen de ces deux définitions, nous

arrivons à la conclusion selon laquelle, l'exclusion bancaire est

profondément liée à l'exclusion sociale (Anderloni et al,

2008). À l'instar du chômage de longue durée, les

difficultés bancaires peuvent conduire les personnes à la

dépression et/ou à d'autres problèmes de santé.

Dès lors, avec l'impossibilité de maintenir l'équilibre

budgétaire et de faire face aux dépenses du quotidien afin de se

procurer les services bancaires par exemple, l'estime de soi et la santé

physique et psychique sont mises à mal (Ébermeyer et al, 2003 ;

Brunet et al, 2004). Ne pas avoir accès ou ne pas maîtriser les

services bancaires, empêche de mener une vie sociale « dans la norme

», par conséquent, l'exclusion bancaire devient vectrice

d'exclusion sociale (Gloukoviezoff, 2004).

Conclusion du Chapitre

L'évolution que connait le secteur bancaire depuis

des années a eu plusieurs conséquences à l'origine du

processus d'exclusion bancaire. Ne pas posséder de compte, de

chéquier, de carte de retrait ou de paiement, ne pas avoir accès

au crédit, ou ne pas parvenir à préserver son

épargne constituent de véritables entraves pour mener une vie

sociale normale. De même, ne pas maîtriser le langage

utilisé par son banquier, ne pas comprendre le fonctionnement des

services dont on dispose sont autant de sources potentielles de

déstabilisation de situations déjà précaires.

Ainsi, la prise en considération de ces conséquences fait de

l'exclusion bancaire un phénomène social. Outre les niveaux et

les différentes formes que peut revêtir cette exclusion, il n'en

demeure pas moins qu'elle entrave considérablement les rapports sociaux.

Les facteurs de cette exclusion sont multiples. La théorie des

frontières de possibilités et la revue de la littérature

identifient l'exclusion bancaire à travers les critères

socioéconomiques tels le revenu, les prix, le sexe, les

inégalités de revenus, l'illettrisme financier, le chômage,

et l'âge. Théoriquement on a pu identifier ces facteurs sus

cités. Seulement, les facteurs déterminants de l'exclusion

bancaire ne sont pas identiques d'un pays à l'autre. Cependant, en

s'inspirant de la littérature y afférente qui identifie les

facteurs différents de l'exclusion bancaire d'un pays à l'autre

qu'en est-il des facteurs socioéconomiques explicatifs de l'exclusion

bancaire au Cameroun ?

Chapitre 2 Les Facteurs Socioéconomiques de l'Exclusion

Bancaire : La Mise en Evidence

Introduction

L'accès et le recours à un compte et à

des services bancaires permettant d'effectuer des transactions de base sont

devenus essentiels pour l'intégration sociale (Demirguc-Kunt et Klapper,

2012). Se priver de ces services constitue une entrave à la

bancarisation et accentue le niveau de personnes en marge du système

bancaire. Pourtant, il est sage et important d'encourager la

pénétration bancaire. Car, cette dernière est une aubaine

pour l'économie. La pénétration bancaire ainsi

sollicitée, nécessitel'établissement d'un état des

lieux du milieu qui fait l'objet de la rechercheafin de promouvoir la dite

pénétration. A cet effet, le faible niveau de bancarisation que

connait le Cameroun doit être examiné afin de déterminer

ses facteurs explicatifs. L'objectif de ce chapitre, consiste à

évaluer les déterminants socioéconomiques de l'exclusion

bancaire au Cameroun. La littérature qui a précédemment

fait l'objet a indiqué un nombre vaste de facteurs expliquant

l'exclusion bancaire. Dans le souci de vérifier tous ces facteurs, et

afin de rendre plus complète l'analyse, nous adoptons d'une part, les

faits stylisés de l'Exclusion Bancaire au Cameroun (Section 1), et

d'autre part, une analyse économétrique (Section 2).

Section 1 Exclusion Bancaire au Cameroun : Les Faits

Stylisés

Jusque récemment, en Afrique et ailleurs, l'on a

disposé de peu d'informations sur l'étendue de l'inclusion

financière et sur l'ampleur de l'exclusion de groupes tels que les

pauvres, les femmes et les jeunes des systèmes financiers formels. Pour

la majorité des pays, on a observé une absence d'indicateurs

systématiques relatifs à l'utilisation des différents

services financiers. Les études menées par la Global Findex (base

de données de la banque mondiale) ont pu identifier après leurs

enquêtes une pluralité de facteurs expliquant l'exclusion

bancaire. Dans cette rubrique, nous nous focalisons sur l'analyse des facteurs

tels que le genre, le lieu de résidence et l'âge. Pour y parvenir,

nous nous attardons d'une part sur l'analyse de l'évolution du niveau

d'exclusion bancaire et d'autre part, sur l'analyse des facteurs

précédemment cités.

1. Le taux d'exclusion

bancaire

Le Cameroun a connu dans les années 1980 une profonde

crise bancaire qui a conduit la fermeture, la fusion et la liquidation de

certaines banques (Touna, 2008). Cette crise a considérablement exclue

la part de la population déjà bancarisée malgré

leur faible nombre. Ainsi, la libéralisation du secteur bancaire qui en

a suivie, a vu naître et évoluer un nombre croissant

d'établissements bancaires. Cette augmentation a conduit progressivement

la réduction du niveau d'exclusion bancaire.Ainsi, l'évolution de

ce niveau d'exclusion bancaire est présentée dans le graphique

ci-après de 1980 à 2013.

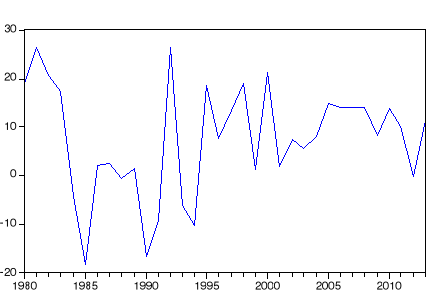

Graphique 1: Evolution

du taux d'exclusion bancaire au Cameroun de 1980 à 2013

Source : Fait par l'auteur à partir

des données de la BEAC et de la Banque Mondiale

Le graphique ci-dessus montre que le niveau d'exclusion

bancaire est très élevé si l'on se met dans les

années 1980. Par ailleurs, il diminue progressivement au fil du temps et

remonte dans les années 1994, 1995. Cependant, dans les années

2000, on remarque dans cette courbe que sa réduction est constante

justifiant par conséquent une accentuation de l'inclusion

financière. En fin, la lecture de la courbeindique qu'en 2013, 86% de

la population est financièrement exclue du secteur bancaire au Cameroun.

Qu'est ce qui explique ce haut niveau d'exclusion bancaire au

Cameroun?

2. Quelques Obstacles à l'accès aux

services bancaires

2.1 Le genre : déterminant de l'exclusion

bancaire au Cameroun

Pour Demirguc-Kunt et Klapper (2012), la

probabilité de posséder un compte formel est plus

élevée chez les hommes que chez les femmes, bien que

l'écart entre hommes et femmes soit relativement faible. Au Cameroun,

les données de la banque mondiale approuvent cette affirmation. On peut

l'observer à partir du graphique ci-après :

Graphique 2:

Accès aux services bancaires par le genre

|

|

|

|

|

|

|

|

|

|

|

|