|

2010

· Démarrage de l'activité de financement de

la société Tamwil El Fellah par le déblocage des premiers

crédits ;

· Lancement d'un portail dédié à

l'agriculture marocaine www.fellah-trade.com conçu comme une passerelle

de communication entre professionnels, producteurs et investisseurs des

filières agricole, agro-alimentaire et oléicole ;

· Mise en place d'un nouveau support d'information GCAM -

Actualité de périodicité bimensuelle véhiculant des

informations succinctes et d'actualité à l'adresse de l'ensemble

des collaborateurs ;

· Signature d'une convention de partenariat entre le

Ministère du Développement Social pour la promotion de

l'insertion professionnelle des personnes handicapées;

· Signature d'une convention de partenariat avec le

Ministère du Tourisme et de l'Artisanat pour le financement des projets

touristiques en milieu rural ;

· Signature d'une convention avec le Ministère de

l'Agriculture et de la Pêche maritime, pour le financement de 35.000

producteurs agricoles bénéficiant du Programme de

Développement et de Réhabilitation du Palmier Dattier, soit une

surface totale de 45.000 hectares en zone oasienne qui produisent 100.000

tonnes de dattes par an ;

· GCAM, partenaire de la première édition

du Salon International des Dattes du Maroc à Erfoud ;

· Obtention du prix d'excellence pour la contribution au

Salon International des Dattes du Maroc ;

· Organisation du 3ème Congrès

International sur le Financement Rural et Agricole du 28 au 29 octobre à

Marrakech par le Crédit Agricole du Maroc et l'Association de

Crédit Agricole pour le Proche-Orient et l'Afrique du Nord : mise en

avant du rôle majeur des institutions financières

dédiées au financement de ces secteurs ;

· Mise en place du Club Agro Maroc Trade « CAM Trade

» pour soutenir les entreprises exportatrices ;

· Obtention du prix mondial IBM BeaconAwords :

3ème position parmi les 1000 candidats ;

· Création de la Fondation Crédit Agricole

du Maroc pour le Développement Durable

· Création du Réseau de Micro finance

Solidaire (RMS).

2009

· Nomination par le Conseil de Surveillance de deux

nouveaux membres du Directoire désormais composé de quatre

membres ;

· Lancement du nouveau plan d'entreprise du CAM

dénommé « GCAM 2013 » ;

· Mise en place du nouveau Système Information

Engagement & Recouvrement ;

· Mise en production du Système d'Information des

engagements LOANS ;

· Lancement d'Assalaf Al Akhdar : Société

de financement spécialisée dans le crédit à la

consommation ;

· Institution du Comité ALM ou Gestion actif

passif en phase avec les exigences réglementaires en vigueur ;

· Mise en place du crédit FOPEP suite à la

convention signée entre le CAM et la Caisse Centrale de

Garantie ;

· Lancement de la société de gestion

d'actifs du CAM dénommée CAM Gestion ;

· Création des Comités de Risques

Opérationnels ;

· Augmentation du capital du CAM décidée

par l'Assemblée Générale Extraordinaire du 11

décembre 2009.

2008

· FDA : Nouvelles procédures d'octroi des aides

financières de l'Etat ;

· Réorganisation de l'organigramme du

CAM ;

· Adhésion au régime de retraite

complémentaire RECORE ;

· Assurance Groupe Décès Invalidité

Totale et Définitive du Personnel ;

· Mise en place du Comité de

Trésorerie ;

· Réorganisation des Caisses régionales,

Caisses Locales et Agences Bancaires du CAM.

2007

· Lancement et commercialisation du produit Leasing

Vert ;

· Lancement de la carte bancaire « Emeraude Visa

Electron » ;

· Tenue de la 7e Convention de la Banque à Rabat

sous le thème « Pour que notre réalité rattrape nos

ambitions » ;

· Création du Pôle Vert dédié

au développement du secteur agricole et du monde rural ;

· Adoption d'une organisation générale pour

la mise en place du programme de refonte du système d'information «

Phoenix » ;

· Création de la Direction de la Conformité

et de la Déontologie.

2006

· Lancement du plan d'action sociale CAP 2008 ;

· Signature du Contrat Programme Etat - CAM

2005-2008 ;

· Migration des agences BMAO vers le système

d'information du CAM dans le cadre de la fusion informatique et

comptable ;

· Mise en place d'automates de change pour les

opérations d'achat de devises auprès des particuliers ;

· Fondation du Crédit Agricole pour le Micro

Crédit : Fondation Ardi;

· Annonce officielle de la baisse des taux

d'intérêt des crédits à l'agriculture

2003-2005

· Acquisition Réseau BMAO ;

· Acquisition Réseau BNDE ;

· Transformation en société anonyme

à Directoire et à Conseil de Surveillance, dénommée

« Crédit Agricole du Maroc » régie par la loi relative

aux sociétés anonymes ainsi que par la loi relative à

l'exercice de l'activité des établissements de crédit et

de leur contrôle ;

· Formalisation du Plan Stratégique « CAP

2008 » ;

· Organisation par marchés ;

· Mise à niveau des processus et des outils de

gestion (système d'information, système comptable, contrôle

interne...) ;

· Recadrage du plan d'entreprise dans la prospection du

respect de l'ensemble des règles prudentielles régissant la

profession ;

· Annulation des créances détenues sur 100

000 agriculteurs représentant un encours de 3 milliards de Dhs ;

· Acquisition du siège social de la BNDE ;

· Fusion Absorption de la BMAO ;

· Augmentation du capital social pour le porter à

2821 milliards de Dhs ;

· Ouverture du capital aux partenaires

stratégiques ;

· Transformation de l'encours d'un emploi obligataire en

endettement sur 10 ans ;

· Remboursement anticipé des lignes d'emprunts

extérieurs les plus onéreuses.

1997-2001 : Nouveau positionnement stratégique

de la CNCA

· Plan d'entreprise Oufok 2003 lancé en 1999 : une

nouvelle stratégie visant principalement à mettre à niveau

l'institution et à engager les actions de redressement de sa situation

financière et ce, dans le cadre d'un positionnement rénové

en tant que banque rurale généraliste de proximité,

agissant en partenaire actif de toute la filière agricole et de

l'ensemble du monde rural ;

· Adoption de la nouvelle réforme institutionnelle

du Crédit Agricole par le conseil des Ministres au mois d'avril

1999 ;

· Signature de la convention Etat-CNCA relative au

traitement du surendettement des agriculteurs en 2001.

1988-1996 : Nouvelles dispositions pour la

CNCA

· Impôt sur les sociétés ;

· Dispositions de la nouvelle loi bancaire ;

1970-1987 : Début de l'activité

bancaire

· Lancement de la collecte des dépôts et des

activités bancaires ;

· Financement de l'agro-industrie en 1979 ;

· Réorientation de la CNCA et financement de

nouveaux secteurs en 1987 dont la pêche côtière, la

forêt, le tourisme, le commerce et les services.

1961-1967

· Création et entrée en fonction de la

Caisse Nationale de Crédit Agricole

· Implantation des caisses locales sous forme de

succursales.

B. Les missions et attentes du groupe Crédit Agricole du Maroc

Le groupe de Crédit Agricole du Maroc offre

éventuellement l'intégralitédes services. Une large

panoplie ayant pour objectif la satisfaction des besoins de chaque client, que

ça soit les services traditionnels (collecte des dépôts et

octroi des crédits), ou bien d'autres services(les opérations sur

le marché financier, la prise de participation des entreprises ou bien

les services du hors bilan `les services assurantiels'). En plus le CAM, et

depuis sa création s'engage au service du monde l'agriculture et en

faveur du développement social. Il collabore en harmonie avec les

pouvoirs publics pour accompagner les agriculteurs, et soutenir la population

rurale pour améliorer la rentabilité des agriculteurs et leur

niveau de vie.

Pour synthétiser : La mission du Crédit

Agricole du Maroc est déclinée à travers trois principaux

axes :

· Le financement des exploitations agricoles ;

· La mise à niveau des structures de

production ;

· L'amélioration des conditions de vie en milieu

rural

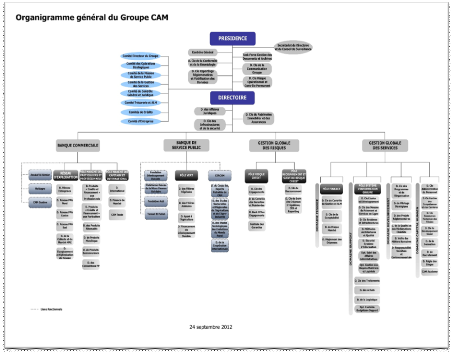

C. L'organigramme du Crédit Agricole du Maroc

L'organigramme nous révèle la

spécialisation et la division des tâches du CAM.

o la Présidence (actuellement Mr le

Président TariqSijilmassi) reflète le sommet de la

hiérarchie, qui prend l'initiative et achemine des stratégies et

des politiques visant à développer les synergies entre les

différents acteurs du monde agricole, public ou privé.

o Le Directoire est l'organe chargé de la

gestion. il mène un exercice de contrôle et gère la banque

sous le contrôle du Conseil de Surveillancede l'entreprise.Il est

composé de un à cinq membres au plus (exceptionnellement sept,

notamment si la société est côtée en

bourse),obligatoirement personnes physiques, actionnaires ou non de la

société. Le directoire mène sa politique à travers

plusieurs outils :

1- La Banque de Service Public dont la mission

est d'être une source de financement, avec un très bas

coût, avantageux par rapport au coût de financement des

crédits à la consommation, même solidaire. On cite, par

exemple, Tamwil Al Falah qui vise -par le biais du crédit-le sauvetage

des petites et moyennes entreprises en difficulté dans le secteur

agricole.

2- La Banque Commerciale qui accomplit les

mêmes missions et activités traditionnelles propose la collecte

des dépôts et octroie des crédits de logements et de

consommations sous le nom de ` Assalaf Al Akhdar'. En vue du climat

perpétuellement rapide d'innovations technologiques, cette banque a

acquis la technologie pour gérer les comptes d'actifs des clients,

particuliers, et les entreprises. Permettant ainsi de définir une

politique d'investissement qui permettra de tirer le meilleur rendement en

fonction du niveau de risque choisi sous le nom de 'Cam Gestion'.

3- La Gestion Globale des Risques, cet outil

contrôle les moyensde la banque pour se couvrir contre les risques de

crédits et le recouvrement et suivi du crédit.

4- La Gestion Globale du Service estl'outil qui

permet à la banque de gérer les risques de marché et tout

ce qui concerne la comptabilité,lesystème d'informatique de la

banque ainsi que les programmes d'environnement et de développement.

D. L'agence de Tamansourt

i. Organigramme de l'agence de

Tamansourt

ü Chef d'agence : son

rôle est essentiel pour la continuation de l'agence, d'où son

travail de manager, de gestionnaire au sein de cette dernière.

Il se charge principalement de :

· Superviser le déroulement de la chaîne du

travail de l'agence ;

· Contrôler le travail et prescrire des

modifications en cas d'anomalie ;

· Donner des accords pour l'octroi des

crédits ;

· Etablir des bons relations avec les clients ;

· Véhiculer les informations ascendantes et

descendantes.

ü Vérificateur interne et

conseiller : sa mission est de donner des informations aux

clients en ce qui concerne le mode de compte etles conditions d'octroi des

crédits bancaires (les élémentsnécessaires pour

octroyer un crédit, tout ce qui concerne les collatéraux, les

types d'annuités, le taux d'intérêt et tous les papiers

nécessaires .....).

ü Le guichetier: son

rôle est primordial. effectuer toutes les sortes d'opération de

mouvements de fond (virement, versement, et les opérations sur

chèque) est souvent le poste le plus stressant au sein de l'agence. Il

convient que le guichetier soit d'une extrême concentration, toute faute

commise en cours des opérations sera fatale.

ii. Les opérations effectuées au

niveau du guichet :

Versement : c'est une

opération commise au guichet d'une banque ou un établissement de

paiement. Un versement d'espèces est une opération bancaire

définie comme un dépôt d'une monnaie tangible, palpable qui

est créditée à la date du dépôt sur le compte

du client, moins 1 DH comme frais de cette opération.

Après que le client verse la somme souhaitée, il

reçoit un reçu comme preuve.

- L'original du reçu sera détenu par le

client.

- Une autre copie comme aide comptable.

- Et une copie pour l'archive.

il se peut que le versement soit entre une personne physique

et une personne morale (cela veut dire qu'il n'est pas crédité

sur le compte du client mais au compte de l'entreprise). Dans ce cas-là,

il est obligatoire d'envoyer une copie du reçu au

bénéficiaire de ce versement.

Virement : c'est une

opération de mouvement de fond, ou plutôt d'envoi (transfert) ou

de réception (rapatriement) entre deux comptes bancaires. Il s'agit de

débiter le compte du client (donneur d'ordre) qui veut transférer

l'argent et de créditer le compte du récepteur.

L'effectuation de cette opération nécessite

obligatoirement le détient de RIB (relevé d'identité

bancaire).

Les frais du virement varient selon le mode de

virement :

- Le moins chère c'est le virement domestique (entre

deux clients du Crédit Agricole). et encore moins chère, lorsque

tous les deux sont de la même agence.

- Ensuite, le virement externe, qui est un peu plus

chère que le virement domestique.

- La tarification la plus chère est celle des virements

à l'international.

Le retrait : Le retrait est une

opération à obtenir des espèces de la banque. Une

conversion de la monnaie, en débitant le compte client,

caractérisant ainsi une fuite de monnaie pour la banque. Il s'effectue

soit par chèque ordinaire ou par le super carnet pour les clients

détenant un compte d'épargne.

Le guichetier doit être très attentif dans ces

opérations, il devrait jouer le rôle du contrôleur.

Vérifier l'identité du client, d'une façon convenable,

à partir de sa carte d'identité ou sonpasseport.. Il convient

aussi de scruter la signature, l'adresse, et la disponibilité du montant

de retrait au solde créditeur du compte.

En cas de retrait déplacé, le guichetier en cas

de doute peut téléphoner à l'agence gestionnaire du compte

pour, premièrement, s'assurer que le client détient vraiment le

compte (cas de fraude ou falsification des papiers), deuxièmement,

vérifier la santé financière du client.

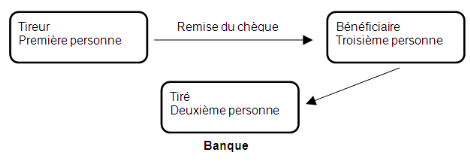

Les chèques :le

chèque est un moyen de paiement scriptural utilisant le circuit

bancaire.Il est généralement utilisé pour faire transiter

de la monnaie d'un compte bancaire à un autre. il n'est pas un

instrument de crédit, car il est payable à vue. Le chèque

est détenu à condition d'avoir un compte bancaire.

Le chèque est un écrit par lequel une personne,

le tireur, qui possède des fonds déposés disponibles chez

une autre personne, donne à celle-ci, le tiré, l'ordre de payer

une certaine somme soit à elle-même, soit à un tiers, le

bénéficiaire.

Conditions de forme du chèque :

1. La dénomination de chèque

inséré dans le texte même du titre.

2. Le montant de paiement.

3. Le nom du tiré et l'agence bancaire où le

chèque est payable.

4. La date précise de la création du

chèque

5. L'adresse du tireur

Pour le bon déroulement de l'opération, il est

inhérent d'envisager une provision.

La provision doit être :

préalable : à l'émission du

chèque

disponible : il faut que les fonds

déposés en banque ne soient pas bloqués pour une raison

quelconque.

suffisante : le montant du chèque doit

être inférieur ou au plus égal à la provision.

Preuve de la provision :

le chèque visé : le visa atteste

seulement l'existence de la provision (chèque sur Agence indirect ou

déplacé),

le chèque certifié : la provision est

bloquée par la banque au profit du porteur pendant les délais de

présentation, moyennant une commission. Il peut être

remplacé par un chèque de banque.

- Si le tireur, se présente lui-même au guichet

pour encaisser son chèque, il doit obligatoirement signer au dos du

chèque , par contre, au le cas où le tiré se

présente, il est obligatoire de dévoiler sa carte

d'identité nationale pour vérification.

E-Le service de change

Chaque jour, les taux de changes des différentes

devises sont diffusés à l'agence. La première chose qui

attire l'attention, c'est le spread, (la différence entre le prix de

vente et le prix d'achat). En d'autre terme, C'est cette qu'a la banque comme

bénéfice sur chaque devise. L'actualisation du taux de change est

quotidien selon le régime du taux fixe que le Maroc adopte.

Le client est amenéà délivrer sa carte

d'identité dans les deux cas suivants :

Ø En cas d'achat de devise, le client doit amener la

devise pour en recevoir la monnaie domestique le dirham marocain (MAD).

Ø En cas de vente de devise, le client doit amener le

dirham marocain pour la conversion en devise souhaitée par le client.

Après avoir collecté l'ensemble des devises en

fin de journée, elles seront envoyées directement à la

Banque Centrale pour qu'il soit vendu.

Chapitre 2 : Les produits offerts par le Crédit Agricole du

Maroc :

Il existe deux typesde compte auquel les clients peuvent

bénéficier.

1. Le compte chèque :

Permet de déposer des fonds, effectuer des

opérations bancaires au quotidien et bénéficier de

produits et services.

Le compte chèque est le pilier autour duquel

fonctionnent tous les produits et services bancaires.

Le client bénéficie d'une :

ü ouverture de compte en toute

simplicité ;

ü convention d'ouverture de compte qui précise de

façon claire et transparente le fonctionnement du compte ;

ü Le numéro de compte reste identique, même

en cas de changement d'agence domiciliataire du compte ;

ü gestion pratique des opérations bancaires

courantes de la vie quotidienne ;

ü Domiciliation des salaires ou autres revenus ;

ü Paiements (chèques, cartes

monétiques) ;

ü Ordre de virement ;

ü Prélèvements automatiques ;

ü Le suivi du compte ;

ü Un relevé de compte bancaire mensuel, simple et

facile à lire.

2. Le compte courant qui permet :

ü Une Gestion pratique ;

ü Domiciliation du chiffre d'affaires ;

ü Escompte d'effets ;

ü Virements & prélèvements

automatiques ;

ü Règlement de prêt, etc ;

ü bénéficier de lignes de

crédit ;

ü Domiciliation des salaires ou autres revenus ;

ü Investissement (Tamwil Al Akhdar,

Moubadarati...) ;

ü Un suivi détaillé du compte ;

ü Un relevé de compte bancaire mensuel

envoyé gratuitement par courrier.

II. Les cartes bancaires disponibles au Crédit Agricole du

Maroc :

v CARTE F'JIBI

La carte bancaire "F'jibi" est une carte

prépayée de paiement et de retrait. Elle offre tous les

avantages d'une carte bancaire sans l'obligation d'ouvrir un compte.

La carte bancaire "F'jibi" offre des services

instantanés :

- Retrait d'espèces dans tous les guichets

automatiques ;

- Règlement des achats ;

- Paiement par internet sur tous les sites e-commerce

marocains ;

- Toutes les transactions seront effectuées à

hauteur du solde disponible et des plafonds d'autorisation ;

- Consulter le solde de la carte ;

- Editer le relevé des 10 dernières

opérations.

"F'jibi" : Rechargeable à tout moment

L'alimentation de la carte bancaire "F'jibi" se fait

par :

- Virement ponctuel ou permanent depuis un compte

Crédit Agricole du Maroc ;

- Virement depuis un compte Crédit Agricole du Maroc

via le service "CAM Online" ;

- Virement interbancaire ;

- Versement en espèces .

La carte bancaire "F'jibi" peut être rechargée

via les GAB du Crédit Agricole du Maroc.

v La carte visa Electron

La carte Visa Électron du Crédit Agricole du

Maroc permet de dépenser en toute sécurité et de

maîtriser le budget du client. C'est une carte de retrait et de paiement

à l'échelle nationale.

La carte Visa Electron du Crédit Agricole du Maroc

permet de:

- Faire des retraits d'espèces dans les GAB CAM et ceux

des confrères ;

- Procéder au règlement des achats auprès

des commerçants affiliés au réseau VISA ;

- Effectuer des paiements par internet sur les sites marchands

marocains ;

- Gagner du temps grâce à la disponibilité

de vos revenus 7j/7 et 24h/24 et sans passer par l'agence ;

- Visualiser le solde du compte, éditer les 10

dernières opérations effectuées et procéder au

changement du code confidentiel.

v La carte VISA Classic :

La carte Visa Classic du Crédit Agricole du Maroc,

assure une indépendance et une flexibilité au quotidien.

Elle permet :

- Une grande souplesse d'utilisation : Plafonds de retraits et

de paiements élevés par rapport à ceux de la carte Visa

Électron ;

- Une commodité et une sécurité garanties

dans le règlement des achats : paiement par carte chez un grand nombre

de commerçants au Maroc nécessitant la saisie du code

confidentiel ;

- Un gain de temps : accès à votre compte 7j/7

et 24h/24 pour des besoins en espèces et /ou pour le règlement

des achats auprès des commerçants ou via internet ;

- Un moyen de paiement pratique : possibilité de

visualiser, à tout moment, le solde du compte, d'éditer les 10

dernières opérations effectuées et procéder au

changement du code confidentiel.

- Cette carte est dotée d'une micro puce

intégrée qui renforce la sécurité de son

utilisation.

v La carte E-commerce :

La carte « E-commerce » du Crédit Agricole du

Maroc est une offre personnalisée : Carte dédiée

uniquement aux transactions réalisées en ligne qui permette de

profiter des «bonnes affaires »et des «meilleures offres

»,...

La carte « E-commerce » du Crédit Agricole du

Maroc se caractérise par :

- La disponibilité : paiement disponible à tout

moment 24H/24 et 7J/7 ;

- Le Gain de temps : mode de règlement pratique et

simple qui évite tout déplacement ;

- La Sécurité : paiement sécurisé

sur les sites marchands marocains habilités par Maroc

Télécommerce ou sur les sites internationaux sous le label

Verified by VISA ou MasterCard SecureCode ;

- La richesse de l'offre : un large réseau de sites

marchands nationaux et internationaux qui donne accès à un grand

choix de biens et services (voyages, artisanat, santé, factures, taxes

...).

De plus, avec la carte « e-commerce » du

Crédit Agricole du Maroc est consultable via le GAB le solde du compte,

A savoir aussi que Le Crédit Agricole du Maroc a

d'autres cartes que ceux-ci, mais peut utilisables.

Chapitre 3 : Les tâches effectuées et ma première

expérience au domaine bancaire :

1-Les services où j'ai participé :

Au cours de ce mois de stage, j'ai pu apprendre beaucoup de

choses, vu les missions que j'ai accomplis et les postes sensibles que j'ai pu

occuper

Au Service de guichet :

j'étais très content d'avoir participé à ce

service, j'ai pu même effectuer quelques opérations de versement

(des petites sommes, bien sûre), malgré mon statut de stagiaire.

Parmi les opérations :

Des versements : recevoir la liquidité des

clients pour créditer leur comptes, rassurer lesclients, leurs rendre

service était une énorme joie. Le fait d'accomplir cette

mission même pour un petit bout de temps et d'apprendre à utiliser

le logiciel de la banque et de scanner et de photocopier les reçus des

clients était pour moi une grande satisfaction.

Des retraits : délivrer de l'argent aux

clients n'est pas la chose la plus simple, en cas d'insatisfaction du client ou

tout simplement de son analphabétisme, le recomptage de la somme est

nécessaire. Cette opération m'a été très

utile car il apprend au apprenti guichetier d'être très attentif

et de se concentrer pour ne pas faire de gaffes surtout quand il s'agit de

grandes sommes.

Aussi je faisais des photocopies de temps en temps pour des

raisons diverses.

Ce mois de stage m'a permis de constituer la conviction que

ce poste est le poste le plus stressent qui nécessite toujours un esprit

éveillé malgré les tâches répétitives

et routinières.

Service de la

clientèle :

Ce service viseà la création d'une solide

relation entre les clients et la banque. Il présente sur tout ce qui

s'attache aux nouveaux produits de la banque, et répond aux

questionnaires des clients, et inciteet encourage l'ouverture de nouveaux

comptes.

Parmi les tâches effectuées à ce

service :

- Les ouvertures de compte : préparer le dossier

et s'assurer de la validité de tous les papiers et documents ;

- Délivrance des cartes bancaires soit aux nouveaux

clients ou pour les cartes capturées ;

- Délivrance des chèques ;

- L'envoi des lettres de réglementation aux

clients ;

- Archiver l'ensemble des dossiers et papiers ;

Grâce à ce service, j'ai appris à motiver

et mieux communiquer avec les clients, et surtout de prévoir et

décrypter le genre de besoin dont le client a besoin.

Conclusion :

Avoir une première expérience pratique dans le

domaine professionnel est très enrichissant et bénéfique.

Sortir de son petit monde confortable, et s'attaquer au monde à travers

d'autres angles de vue me paraît extraordinaire.

D'abords pour ce stage, il fallait penser aux changements

vestimentaires. Mettre une cravate pour des raisons professionnelles, et

apprendre à partir duyoutube les différentes techniques de faire

un noeud m'a été extrêmement divertissant.

Ce stage m'a permis de découvrirle fardeau

psychologique auquel est affronté le banquier, vu les risques de son

métiers. Ce n'est pas facile de gérer toutes les

réclamations et de trancher sur la sur la validité ou

l'opportunité des dossiers. communiquer avec tous les types de la

population. C'est tout un art.

Chose majeure que j'ai constaté que malgré tous

les multiples efforts, la banque n'éponge pas complétement le

risque de défaut. En d'autre terme,la banque fait souvent face à

des non remboursements, en dépit de tous ses politiques prudentielles.

Et il paraît que c'est partout parmi toutes les banques marocaines. Je

n'ai pas trouvé de solution à ce problème.

Les références :

·

www.Creditagricole.ma

· Les pratiques et les conseils des cadres de l'agence de

Tamansourt

|