|

0

L'optimisation de l'accès au financement

court terme et de la gestion du compte courant au sein des PME au Cameroun

*

Thèse professionnelle de Mastère MSc en

Management

Financier et Organisationnel

Rédigée et présentée par :

ALIOU ADAMOU BELLO

SOUS LA DIRECTION DU PR. PATRICK TOPSACALIAN, PROFESSEUR A KEDGE

BUSINESS SCHOOL

MAI 2015

1

L'optimisation de l'accès au financement

court terme et de la gestion du compte courant au sein des PME au Cameroun

*

Thèse professionnelle de Mastère MSc en

Management Financier

et Organisationnel

Rédigée et présentée par :

ALIOU ADAMOU BELLO SOUS LA DIRECTION DU PR.

PATRICK TOPSACALIAN, PROFESSEUR A KEDGE BUSINESS SCHOOL MAI 2015

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun », ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

« Sine doctrina, vita est quasi mortis

imago»

« Sans la science, la vie est presque l»image de

la mort » (Jean-Marie François AROUET, dit VOLTAIRE ; 1752,

« Micromégas »)

*

« Finance sans efficience N'est pas Science

»

*

2

(c)ALIOU ADAMOU BELLO (e-mail : aliouad@

yahoo.fr), mai 2015.

Yaoundé, Cameroun.

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

REMERCIEMENTS

3

*

« Alhamdoulillahi Rabbil `Aalamiine ! »

(Louanges à Dieu, Seigneur des Mondes)

? A ma famille,

Pour la patience et le soutien affectif,

? Au Professeur Patrick TOPSACALIAN,

Pour l'enseignement, et la direction de ce travail,

? A tous mes autres professeurs, coachs et encadreurs

pédagogiques,

Pour la sollicitude et la patience,

? A toute la hiérarchie du MINFI et de

la Direction Générale du Trésor, de la Coopération

Financière et Monétaire,

Pour l'indulgence et la documentation,

? A toutes les institutions dont j'ai

exploité les documents, publications, et informations,

Pour leur disponibilité et celle des

données

*

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

4

LISTE DES ACRONYMES

APECCAM : Association Professionnelle

des Etablissements de Crédit du Cameroun

BCEAO : Banque Centrale des

Etats de l'Afrique de l'Ouest

BDF : Banque de France

BEAC : Banque des Etats de

l'Afrique Centrale

CEMAC : Communauté

Economique et Monétaire de l'Afrique Centrale

COBAC : Commission Bancaire de

l'Afrique Centrale

DGTCFM : Direction

Générale du Trésor, de la Coopération

Financière et Monétaire

INS : Institut National de la

Statistique (Cameroun)

MINFI : Ministère des Finances

(Cameroun)

PME : Petites et Moyennes

Entreprises

SYSTAC : Système de

Télé-compensation en Afrique Centrale

SYGMA : Système de Gros

Montants Automatisé (Système de règlements

interbancaires)

TEG : Taux Effectif Global

TPE : Très Petites

Entreprises

UEMOA : Union Economique et

Monétaire Ouest-Africaine

AUTRES INFORMATIONS

1 FCFA = environ 0,0015 Euros

1 FCFA = environ 0,002 Dollars USD

Nous désignons dans le cadre de ce travail par

« Rapport COBAC 2012 », le document

intitulé « Architecture de la tarification des services

bancaires dans la CEMAC 2011-2012 » ; et par « Rapport BCEAO

» le document intitulé « Les taux

d'intérêt débiteurs dans les pays de l'UEMOA : une

amélioration progressive des conditions appliquées par les

banques ».

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU BELLO, KEDGE BS, MAI 2015.

5

SOMMAIRE

REMERCIEMENTS 3

LISTE DES ACRONYMES 4

AUTRES INFORMATIONS 4

SOMMAIRE 5

TABLE DES MATIERES 6

RESUME 9

ABSTRACT 10

INTRODUCTION : CONTEXTE, ENJEUX ET JUSTIFICATION

11

PREMIERE PARTIE : LE CADRE THEORIQUE 13

Chapitre I : Champ, Enjeux, objectifs,

méthodologie et limites de l'étude 14

Chapitre II : Les aspects théoriques : la revue

de la littérature 19

DEUXIEME PARTIE : PRESENTATION DU MARCHE FINANCIER

CAMEROUNAIS ET DE SES ECUEILS 36

Chapitre III : Les caractéristiques du

marché financier camerounais 37

Chapitre IV : Le fonctionnement du marché

financier et ses impacts sur l'accès au financement par l'entreprise

44

TROISIEME PARTIE : L'OPTIMISATION DE L'ACCES AUX

CREDITS COURT TERME ET DE LA GESTION DE COMPTE

COURANT 61

Chapitre V : Stratégies d'optimisation de

l'accès aux financements court terme et de la gestion du compte courant

62

Chapitre VI : Les techniques d'optimisation de la

gestion du compte courant et de l'accès aux financements 68

Chapitre VII : Axes de réflexion dans le sens

d'une amélioration du fonctionnement du marché financier

camerounais et

de l'accès des entreprises aux financements

80

CONCLUSION 82

BIBLIOGRAPHIE 84

ANNEXES 89

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

6

TABLE DES MATIERES

REMERCIEMENTS 3

LISTE DES ACRONYMES 4

AUTRES INFORMATIONS 4

SOMMAIRE 5

TABLE DES MATIERES 6

RESUME 9

ABSTRACT 10

INTRODUCTION : CONTEXTE, ENJEUX ET JUSTIFICATION

11

PREMIERE PARTIE : LE CADRE THEORIQUE 13

Chapitre I : Champ, Enjeux, objectifs,

méthodologie et limites de l'étude 14

I-1-Le champ de l'étude : le financement du cycle

d'exploitation et ses coûts 14

I-2-Enjeux, objectifs et intérêts de

l'étude 14

I-2-1-Enjeux et problématique de l'accès au

financement court terme au Cameroun 14

I-2-2- Objectifs et intérêts de

l'étude 15

I-3-Méthodologie, difficultés et limites

16

I-3-1- Le modus operandi du raisonnement et les

données 16

I-3-2-Les difficultés et limites 18

Chapitre II : Les aspects théoriques : la revue de

la littérature 19

II-1-La gestion financière du cycle d'exploitation

19

II-1-1-Le concept du cycle d'exploitation et son

évolution 19

II-1-2- Les paramètres du cycle

d'exploitation 21

II-1-2-1-Le Fonds de roulement (FR) 21

II-1-2-2-Le besoin en fonds de roulement (BFR)

21

II-1-3-La gestion de la trésorerie : Le plan de

trésorerie 24

II-2-Le financement bancaire dans la pensée

scientifique financière 25

II-2-1-Necessité de financement et contraintes de

croissance 25

II-2-2-L'octroi des financements par les banques : la

sélection 27

II-2-2-1-La méthode du risque moyen 27

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

7

II-2-2-2-L'auto-sélection ou le screening

28

II-2-2-3-La sélection sur la base de

critères 29

II-2-3-Le rationnement de crédit 30

II-2-3-1-Le rationnement de crédit lié au

risque de l'emprunteur 30

II-2-3-2-Le rationnement lié à

l'insuffisance de crédit 32

II-3-Modalités de référence de tenue de

compte courant et d'accès au financement court terme

33

II-3-1-Les taux de référence 33

II-3-2- Les dates de valeur 34

II-3-3-Les conditions de tenue de compte courant

34

II-3-4-Les conditions d'accès aux crédits

court terme 35

DEUXIEME PARTIE : PRESENTATION DU MARCHE FINANCIER

CAMEROUNAIS ET DE SES

ECUEILS 36

Chapitre III : Les caractéristiques du

marché financier camerounais 37

III-1-L'offre : les acteurs et les produits

37

III-2-La demande : Faible taux de bancarisation et

entreprises à risque élevé ou perçues

comme telles 39

III-3-L'efficience informationnelle du marché :

Opacité et asymétrie d'information 40

III-3-1- L'opacité des conditions de tenue de

compte et d'accès aux crédits court terme. 40

III-3-2- L'asymétrie d'information et le

non-respect de la réglementation 41

Chapitre IV : Le fonctionnement du marché

financier et ses impacts sur l'accès au financement par

l'entreprise 44

IV-1-Les conditions du marché financier : des taux

et coûts des services bancaires élevés 44

IV-1-1-Le taux effectif global (TEG) 44

IV-1-2-Les taux court terme appliqués

49

IV-1-3-Les coûts des services bancaires

53

IV-1-4-Le niveau de concentration du marché

financier 54

IV-2-L'accès au financement 55

IV-2-1-La mesure de l'accès au financement

55

IV-2-1-1- La méthode des crédits

octroyés rapportés aux dépots collectés

56

IV-2-1-2-La methode du nombre des comptes

débiteurs 58

IV-2-2-Les criteres d'eligibilité au financement

59

IV-2-2-1- Les critères qualitatifs ou

l'information « soft » 59

IV-2-2-2-Les critères quantitatifs ou credit

scoring 60

TROISIEME PARTIE : L'OPTIMISATION DE L'ACCES AUX CREDITS

COURT TERME ET DE LA

GESTION DE COMPTE COURANT 61

Chapitre V : Stratégies d'optimisation de

l'accès aux financements court terme et de la gestion du

compte courant 62

V-1-Les stratégies d'accès aux financements

62

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

8

V-1-1-La force de la relation basée sur le «

capital social » au sens de NGOA TABI &

NIYONSABA SEBIGOUNDA (2012, étude

menée au Cameroun) 62

V-1-2-La stratégie de « gros client

» et le jeu de la concurrence 63

V-2-Politique optimale de gestion de compte courant :

forfaitisation ou standardisation ? 66

V-2-1-La forfaitisation comme mode idéal dans le

contexte camerounais 66

V-2-2-Les avantages de la forfaitisation 66

Chapitre VI : Les techniques d'optimisation de la

gestion du compte courant et de l'accès aux

financements 68

VI-1-Techniques de réduction des coûts de

tenue de compte courant 68

VI-1-1-La gestion des jours valeur 68

VI-1-2-Les mouvements du compte et la commission du plus

fort découvert 69

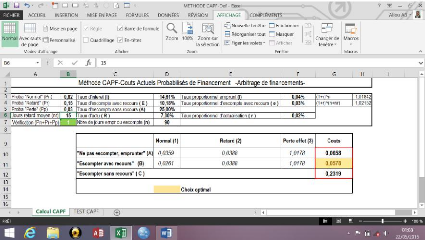

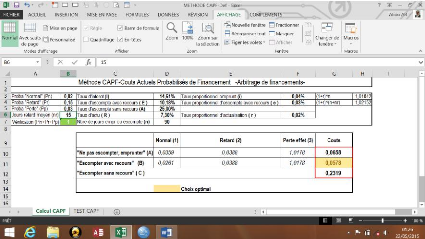

VI-2-Méthode d'arbitrage dans les choix de

financement court terme : Construction du modèle

« Coûts Actuels Probabilisés de

Financement» (CAPF) 69

VI-2-1-Les hypothèses du modèle CAPF

69

VI-2-2-La consistance du modèle CAPF

70

VI-2-3-Les variables du modèle CAPF 71

VI-2-4- La construction de la matrice des Coûts

Actuels Probabilisés de Financement CAPF

72

VI-2-5-Test du modèle CAPF : Mise en

évidence de la viabilité et de la pertinence du

modèle

74

VI-2-6-Les enseignements pratiques du modèle CAPF

78

VI-2-7-La portée théorique du modèle

CAPF 79

Chapitre VII : Axes de réflexion dans le sens

d'une amélioration du fonctionnement du marché

financier camerounais et de l'accès des

entreprises aux financements 80

VII-1-Sur le plan réglementaire 80

VII-1-1-La fixation de canevas des garanties à

exiger par type et terme de crédit. 80

VII-1-2-La répression du délit

d'initiés et de certaines ententes illicites. 80

VII-2-Sur le plan institutionnel : Le renforcement du

rôle de la COBAC et l'opérationnalisation

des instances créées en vue d'accompagner

les PME. 81

CONCLUSION 82

BIBLIOGRAPHIE 84

ANNEXES 89

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

RESUME

9

Comme celui de tous les pays en développement en

général, le paysage

entrepreneurial camerounais est caractérisé par

la prédominance des très petites entreprises au profil de risque

élevé ou perçu comme telles, et avec peu de garantie

à offrir. D'un autre côté le marché financier, peu

développé, est sujet à l'opacité et à

l'asymétrie d'information, et à des taux et coûts

financiers élevés, en conséquence du niveau perçu

de risque des emprunteurs. Or, comme le soutiennent QUIRY et Le FUR

(2010, P32) « le cycle d'exploitation est le fondement de la

richesse de l'entreprise » et donc son financement est vital pour cette

dernière. L'enjeu étant la survie-même des PME, qui

représentent 94% des entreprises, et qui sont des pourvoyeuses de valeur

ajoutée, nous avons choisi de mener cette étude. Nous

vérifierons dans un premier temps que les taux et coûts financiers

appliqués au Cameroun sont élevés par rapport aux pays de

la CEMAC qui est un espace économique similaire, et par rapport à

un pays pris comme référence ; puis, dans un second temps, nous

mesurerons l'accès aux crédits à travers des

méthodes bien définies. Une fois ces hypothèses

vérifiées, nous tirerons des solutions tant d'ordre

stratégique qu'opérationnel ayant pour but de faciliter et

d'optimiser l'accès aux financements. Enfin, remarquant que toutes ces

solutions impliquent dans une certaine mesure la capacité de

l'entreprise, nous en déduisons la nécessité d'un

accompagnement idoine des PME par l'Etat, et d'une meilleure veille au respect

de la réglementation de base du marché afin de favoriser

l'avènement d'un marché financier intégré.

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

ABSTRACT

10

As a developping country, Cameroon has an economy which is

caracterised by

the tininess of capitals, that means the predominancy of

very small firms which are subject to darkness related to their accounts.

Further more, they are merely weaker and thus, cannot offer sufficient

collateral as guarantee when demanding for a loan. On the other hand, the local

financial market is caracterised by information asymetry and high levels of

interest rates and other financial services' costs as a result of the firms'

risk level (or so perceived by the banks). And the challenge is merely the

survival of the SMEs. Given the importance of that challenge, especially for a

developping country, which needs added value to grow, we choosed to undertake

this study, within which we are going to proceed to the demonstration of the

highness of the financial costs, and the difficultness of the access to loan.

Once that is done, we will draw from this very study and from financial

scientifical thoughts, some strategic and operating solutions (among which some

from our own imagination), as it will be shown that optimising the access to

loan implies both strategical and operating choices. However, all the above

solutions depend on the firm's capacity. Thus, there's a need of government's

intervention in order to accompany firms and enforce the laws so that the

cameroonian financial market will get fully integrated.

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

11

INTRODUCTION : CONTEXTE, ENJEUX ET

JUSTIFICATION

L'économie camerounaise, à l'instar de celles de la

plupart des pays en voie de

développement, est caractérisée par une

certaine atomicité des capitaux : prolifération de très

petites entreprises et « établissements » ou entreprises

individuelles dont 94% de PME dont une majorité de TPE (Recensement

Générale des Entreprises 2009, INS). Ces entreprises sont

généralement très fragiles pour des raisons diverses :

mauvaise gestion, difficultés d'accès aux crédits,

concurrence mal régulée etc.). Et 60% d'entre elles tombent en

faillite avant leur cinquième exercice (Site DJOBEY

Consulting). Elles sont donc perçues comme trop

risquées. En effet, Théodoret-Marie FANSI (2010)

indique que « Quant au financement de l'exploitation, le comportement

des banques est paradoxal. Ici les ressources sont disponibles mais les banques

sont frileuses à cause disent-elles du risque très

élevé du secteur des PME, et les chiffres semblent leur donner

raison : A titre d'exemple, 47% des crédits

accordés aux PME en 2009 sont soit en situation litigieuse, soit en

cessation de paiement [...j ». La réticence du marché

financier à accorder des crédits de court terme aux entreprises

jugées trop risquées et qui, de ce faite, s'en portent encore

pis, constitue un cercle vicieux. Et 77,1% des PME

camerounaises « connaissent des problèmes de financement bancaire

» (NGOA TABI & NIYONSABA, 2012) tandis que

37,6% des entreprises déclarent que le principal

obstacle à leur épanouissement est l'accès au

crédit (Institut National de la Statistique-INS, 2009).

D'un autre côté, le marché financier est

restreint à la fois quant au nombre d'établissements de

crédits (qui soient fiables) et quant aux produits financiers offerts,

dans un environnement financier non intégré et à

très faible taux de bancarisation de 20,6% en 2013

(BEAC). Il y règne asymétrie d'information et opacité

quant aux conditions bancaires en général,

caractéristiques des marchés financiers peu

développés

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

12

et non intégrés. De surcroit, les financements

et services bancaires sont très élevés comme nous allons

le voir.

Un tel « cocktail », à savoir, le risque

élevé de faillite des entreprises de taille réduite en

majorité, le manque de confiance des banques vis-à-vis de ces

dernières, un marché financier embryonnaire et des coût s

financiers élevés ; l'on s'en doute, ne favorise ni la

pérennité de l'entreprise, ni la création de richesse

(valeur ajoutée) ni d'ailleurs celle des emplois. Cette situation a pour

conséquence des coûts financiers élevés de tenue de

compte et des crédits court terme, et des pertes d'opportunités

d'affaires faute de financement ponctuel. L'enjeu est dès lors clair :

il s'agit ni plus ni moins, de la survie-même de l'entreprise dans un tel

environnement !

Un tel enjeu a suscité notre intérêt pour

la conduite de ce travail, que nous allons réaliser à travers la

trame suivante : Dans la première partie, nous procéderons

à la fixation du cadre théorique ; puis, dans la deuxième,

à la vérification des hypothèses, à savoir, les

écueils à l'accès au crédit court terme et à

l'optimisation dudit accès pour les entreprises au Cameroun ; et enfin,

dans la troisième partie, à la suggestion de solutions d'ordre

tant stratégique qu'opérationnel.

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

PREMIERE PARTIE : LE CADRE

THEORIQUE

13

Le sujet de la présente étude,

à savoir : « L'optimisation de l'accès

au

financement court terme et de la gestion du compte

courant au sein des PME au Cameroun » se justifie par le

contexte et les enjeux présentés d'emblée à

l'introduction. Tout travail scientifique, qu'il soit purement théorique

ou pragmatique comme se veut celui que nous nous proposons de conduire, se

base, s'inscrit, et part d'un corpus théorique existant, et qui est en

l'occurrence ici la finance ; puis pose des

hypothèses, et fixe la méthode de travail

choisie. Cette partie essentiellement conceptuelle est d'autant plus

nécessaire que comme le disait Nicolas Boileau « Ce que l'on

conçoit bien s'énonce clairement, et les mots pour le dire

viennent aisément. » ( In « L'art poétique »,

1674).

Aussi, avant d'entamer l'étude proprement dite, nous en

fixerons le cadre théorique dans cette première partie.

Tout d'abord, il sera procédé au balisage du

domaine de l'étude et à la présentation des

hypothèses, objectifs, méthodologie et limites de l'étude

(comme qui dirait l' « étudologie » ou «

l'étude de l'étude et sa méthodologie ») au chapitre

1. Puis, dans le deuxième chapitre, sera présentée la

revue de la littérature, qui est le cadre théorique proprement

dit.

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

14

CHAPITRE I : CHAMP, ENJEUX, OBJECTIFS, METHODOLOGIE

ET

LIMITES DE L'ETUDE

I-1-Le champ de l'étude : le financement du

cycle d'exploitation et ses coûts

Notre étude tient pour postulat que, dans

un marché financier peu développé

comme celui du Cameroun évoqué à

l'introduction, l'accès aux crédits court terme est tributaire et

indissociable de la politique de compte courant adoptée, comme nous le

verrons au cours de ce travail. Notre étude s'étendra sur le

domaine de la gestion financière du cycle d'exploitation, et plus

précisément dans le créneau « accès au

financement court terme ». Et la tenue de compte courant ne sera pas de

reste.

Ainsi, notre terrain d'étude est celui de

l'accès optimal au financement du cycle d'exploitation au

Cameroun, qui emporte optimisation de la gestion et de la tenue du compte

courant.

Et, notre sujet se situant dans un créneau qui

appartient au domaine de la gestion financière et du financement

à court terme, son corpus théorique s'inscrira dans ce même

domaine.

I-2-Enjeux, objectifs et intérêts de

l'étude

I-2-1-Enjeux et problématique de l'accès au

financement court terme au Cameroun

-Enjeux de l'étude

Les enjeux de l'accès au financement court terme sont

la survie, la pérennité, et l'expansion de l'entreprise. Car

comme il sera démontré dans le cadre théorique

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

15

(première partie), les emplois et ressources du cycle

d'exploitation étant « permanents » puisque récurrents

(QUIRY et Le FUR, 2010), le financement à court terme est indispensable

pour la vie-même de l'entreprise (sauf peut-être pour celles de

certains secteurs particuliers, à l'instar de la grande distribution).

Les auteurs (2010, P32) ajoutent que « le cycle d'exploitation est le

fondement de la richesse de l'entreprise ». Et, c'est à juste

titre que la méthode des scores pour l'évaluation du risque des

entreprises, élaborée par la Banque de France tient compte des

éléments de gestion court terme tels que le crédit

fournisseurs et le taux d'intérêt apparent (idem, P193).

-La problématique

Le défi problématique et ardu du

trésorier d'une PME au Cameroun est de trouver des financements court

terme, aux coûts les plus bas possible, et de manière efficiente :

il doit minimiser à la fois les coûts de financement et les

coûts de tenue de compte. Le tout sur un marché financier

très frileux et peu développé caractérisé

par une opacité entretenue quant aux conditions de banque et de l'accord

de crédit. Cela sera vérifié dans la deuxième

partie de notre étude.

I-2-2- Objectifs et intérêts de

l'étude

-Les objectifs de l'étude

Nous nous proposons comme objectif dans le cadre de ce

travail, de mettre à la disposition du trésorier de l'entreprise

camerounaise (et d'autres pays en voie de développement similaires), des

outils techniques d'ordre stratégique et opérationnel, qui

l'aideront, nous osons le croire, à accéder plus facilement aux

financements court terme, et à optimiser à la fois les

coûts desdits financements et ceux de tenue de comptes courants.

Concrètement, il s'agira pour nous de fournir au trésorier de

l'entreprise, des outils stratégiques et opérationnels de gestion

optimale du compte courant de l'entreprise d'une part, et d'autre part, des

outils stratégiques et opérationnels de gestion des conditions

d'accès aux crédits court terme.

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

16

-Les intérêts de

l'étude

La présente étude revêt au moins trois

intérêts :

-Un intérêt heuristique, quant à son

principe, c'est-à-dire l'idée d'utiliser des méthodes

déjà existantes en finance (comparaison, arbitrage, optimisation)

pour mettre en place un modèle adapté à des entreprises

implantées dans un marché financier particulier.

-Un intérêt pragmatique dans la mesure où

elle dote l'entreprise camerounaise (et les entreprises des pays aux conditions

similaires, soit la majorité des pays en voie de développement)

des outils pas tous totalement nouveaux certes, mais adaptés pour

juguler la crise d'accès au financement court terme.

-Un intérêt personnel pour nous, à cause

de notre penchant pour la gestion financière de l'entreprise. Penchant

lié à notre conception de l'entreprise similaire à celle

des Quesnaysiens (physiocrates, partisans du Docteur Quesnay) pour

l'économie nationale, qui considèrent l'économie comme le

corps humain et les flux comme le sang. Nous considérons, pour notre

part, l'entreprise comme un corps humain qui doit être

diagnostiqué et soigné, et qui a, en permanence, besoin de sang

(les flux financiers court terme).

I-3-Méthodologie, difficultés et

limites

I-3-1- Le modus operandi du raisonnement et les

données

*Le modus operandi du raisonnement

La méthodologie générale de la

présente étude est celle hypothético-déductive

issue de Gaston BACHELARD (Observation, Hypothèses, Vérification,

Loi). -Observation (deuxième partie) : Partant de

l'observation du paysage financier et entrepreneurial camerounais dont nous

présenterons les caractéristiques, nous émettons deux

hypothèses que nous nous proposons de vérifier :

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

17

-Hypothèses (deuxième

partie)

Hypothèse 1 : les coûts d'accès

aux crédits court terme et de gestion de compte courant pourraient

être élevés ;

Hypothèse 2 : Les conditions

d'éligibilité au financement pourraient être difficiles

compte tenu de la classe de risque des PME

-Vérification des hypothèses

(deuxième partie):

Nous vérifierons la première hypothèse

à travers la comparaison des taux et autres coûts liés

à l'accès aux crédits par rapport à d'autres pays

et zone monétaire, puis par rapport à un pays de

référence, la France.

Quant à la deuxième hypothèse, nous

mettrons en évidence sa vérifiabilité à travers

deux méthodes de mesure d'accès aux crédits : le ratio

Crédits octroyés/Dépôts collectés, et le

ratio Nombre des comptes débiteurs/Nombre total des comptes.

-Loi (Troisième partie) :

Une fois nos hypothèses vérifiées,

à savoir, les taux et coûts liés à l'accès au

crédit court terme sont élevés, et

l'éligibilité au financement difficile, et, au vu des

caractéristiques du marché financier, nous tirerons des

leçons ou lois, qui sont des solutions d'ordre tant stratégique

qu'opérationnel (dont certaines imaginées par nous) que nous

préconisons aux fins d'optimiser l'accès au crédit court

terme par les PME camerounaises.

Nous tracerons enfin quelques axes de réflexion sur les

plans règlementaire et institutionnel, dans le sens d'une

amélioration générale de l'accès aux financements

ainsi que de ses coûts.

*Les principales données

Les données relatives aux taux d'intérêt

et TEG notamment, sont issues du dernier rapport de la COBAC sur la

tarification bancaire dans la CEMAC. En effet, compte tenue de l'opacité

et de l'asymétrie d'information du marché financier dont nous

faisons état dans ce travail, de telles données ne peuvent

être fiables qu'obtenues de la COBAC, qui est l'organe de supervision de

l'activité bancaire.

Les données sur les coûts des autres services

bancaires ainsi que des conditions d'octroi de crédits court terme ont

été obtenues soit auprès des banques, soit à partir

des publications de ces dernières.

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

18

Les autres données ont été obtenues du

Ministère des Finances, Direction Générale du

Trésor, au sein de laquelle nous officions, ou encore à

l'Institut National de la Statistique (INS).

Enfin dans le modèle CAPF (Coûts Actuels

Probabilisés de Financement) que nous construirons comme méthode

d'optimisation de financement dans la troisième partie, le choix du taux

effectif global (TEG) comme taux d'actualisation des flux afin de tenir compte

de l'opportunité financière est justifié par le contexte

de difficulté d'accès au crédit où le coût

réel (TEG) d'obtention de l'argent est plus pertinent que le gain

potentiel (taux d'intérêt courant) qui serait issu d'un

éventuel placement.

I-3-2-Les difficultés et limites

*La principale difficulté de cette étude

réside dans l'obtention des données et surtout des informations

auprès des banques, ce qui n'est pas étonnant étant

donné l'opacité et l'asymétrie d'information que nous

avons déjà évoquées.

*Les principales limites ont trait à :

- l'insuffisance des données (non existence des

données plus anciennes). Nous aurions analysé les taux par

exemple sur une plus longue période et tirer des modèles et

fonctions de leur évolution.

-la relative actualité des données notamment les

taux d'intérêt et TEG (2012 et 2013) que nous avons

utilisés dans notre analyse ; des données plus actuelles qui

soient complètes, cohérentes et fiables n'étant pas encore

disponibles. Toutefois, un écart de plus ou moins deux ans par rapport

à l'actualité nous semble négligeable en la

matière. Les données financières définitives et

complètes n'étant arrêtées et publiées

qu'environ deux ans après l'exercice par les institutions

compétentes en général.

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

19

CHAPITRE II : LES ASPECTS THEORIQUES : LA REVUE DE

LA

LITTERATURE

II-1-La gestion financière du cycle

d'exploitation

II-1-1-Le concept du cycle d'exploitation et son

évolution

Le cycle d'exploitation est la période

plus ou moins longue selon le secteur et la

nature des activités de l'entreprise, nécessaire

à l'accomplissement du « processus de production » de

l'entreprise ; cette expression valant aussi bien pour l'entreprise

industrielle que pour un prestataire de services ou un commerçant.

QUIRY et Le FUR, (2010, P32) considèrent le cycle

d'exploitation comme « le fondement de la richesse de l'entreprise

», qui se traduit par « des créations de richesse

(produits ou services vendus [...]) [et] par des destructions de richesse

(consommation de matières, utilisation de main d'oeuvre, utilisation de

services externes [...] ».

Les auteurs sus-cités (idem, ibidem) montrent que le

résultat du cycle d'exploitation est l'EBE (Excédent Brut

d'Exploitation), donné comme suit :

EBE = Produits d'exploitation - Charges d'exploitations

consommées

Après avoir caractérisé le cycle

d'exploitation par ce qu'il est, ce qui s'y fait, et ce qui en résulte,

il serait intéressant de se pencher sur l'évolution de sa

perception par les financiers (scientifiques, pas financeurs). Cette

évolution n'est pas neutre, comme nous allons le voir.

Il ressort des affirmations de QUIRY et Le FUR (idem, P330)

qu'avant les années 1960, les éléments du bas de bilan

étaient considérés comme liquides (et donc

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

20

garantissent le remboursement des dettes courtes). Puis, ils

affirment qu' « Au cours des années 1960, on a

démontré l'aspect purement théorique de la

liquidité du bas de bilan [...] » (P330). En effet, il

était anciennement considéré que les

éléments de bas de bilan étaient des emplois

réalisables rapidement, et des dettes exigibles à court terme

(idem, P331). Or cela n'est vrai que « si l'on juge le bilan à

un moment donné » (idem). En effet, le cycle d'exploitation

étant, comme son nom le laisse entrevoir, un recommencement permanent,

les actifs d'une période précédente réalisés

et les dettes réglées, seront remplacés par d'autres

actifs et d'autres dettes, nécessairement, tout au moins tant que

l'entreprise existera. « Par conséquent, le bas de bilan

apparait comme un ensemble d'emplois et de ressources récurrents et donc

permanents : à activité constante, il y a constamment

renouvellement du stock et des traites, qu'il s'agisse des dettes à

l'égard des fournisseurs ou des créances sur les

clients.» (Idem, P331).

En outre, ils (idem, ibidem) soutiennent que si l'on inclut la

logique du besoin en fonds de roulement (solde induit par le cycle

d'exploitation) dans le cycle d'investissement, toute croissance va

générer, non seulement des dépenses en immobilisations,

mais aussi une augmentation des stocks, des créances d'exploitation, et

des dettes court terme.

Compte tenu de ce qui précède, le cycle

d'exploitation, qui est censé relever du court terme, n'est pas, pour

ainsi dire, vraiment court, ses éléments bilanciels étant

« récurrents et donc permanents » (QUIRY et Le FUR,

2010, P331). De plus, le cycle d'exploitation subit les implications du cycle

d'investissement, qui est le cycle dit « long ». Il y a donc une

certaine imbrication des deux cycles.

Comme on le voit, cette nouvelle perception des

éléments de bas de bilan, et notamment les emplois

réalisables (créances et stocks) entame considérablement

la garantie dont jouissaient naguère les crédits à court

terme aux yeux des banquiers. Ce qui ne facilite pas l'accès aux

financements court terme pour les entreprises.

Le concept de cycle d'exploitation défini et

examiné, passons en revue à présent ses paramètres

financiers.

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

21

II-1-2- Les paramètres du cycle d'exploitation

Si l'on peut appeler « éléments » du

cycle d'exploitation les emplois de l'Actif Circulant (AC) et les ressources du

Passif Circulant (PC), l'on pourrait désigner par «

paramètres financiers du cycle d'exploitation », le Fonds de

roulement (FR), et le Besoin en fonds de roulement (BFR). Les «

paramètres » nous intéressent ici au premier chef, les

« éléments » étant leurs constituants. Par

ailleurs, nous traitons de financement, et « la chose à financer

» est représentée par ce que nous appelons ici les «

paramètres financiers ».

II-1-2-1-Le Fonds de roulement (FR)

Le Fonds de roulement est l'excédent des capitaux

permanents sur les immobilisations et s'exprime par la formule suivante :

FR = Capitaux permanents - Actif

immobilisé

QUIRY et Le FUR, (2010, P287) le désignent par

« liquidité à un an », ou « matelas financier

entre les ressources et les emplois à un an, afin de tenir compte des

risques inhérents à [l'] activité

(dépréciation d'un stock, non-paiement d'un client, baisse des

ventes [...]) alors que l'endettement n'est pas susceptible de réduction

de valeur ».

Par conséquent, et, comme le rappellent TOPSACALIAN et

TEULIE (2013, P133) l'orthodoxie financière requière que

« les ressources soient supérieures aux emplois qu'elles

financent ; on dit que le fonds de roulement est positif».

II-1-2-2-Le besoin en fonds de roulement (BFR)

-L'essence du BFR

Selon TOPSACALIAN et TEULIE (2013) « Le besoin en

fonds de roulement est défini comme le besoin de financement lié

au cycle d'activité de l'entreprise. On fait

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

22

généralement une différence entre le

besoin de financement lié directement à l'exploitation et celui

lié à des éléments hors exploitation. ».

Le besoin en fonds de roulement, que nous appellerons « BFR »

pour la suite, peut également être compris comme l'excédent

(ou le déficit) de l'Actif circulant sur le Passif circulant. Il est

exprimé comme suit :

BFR = AC - PC

Où : AC est l'Actif circulant, et PC le Passif

circulant.

L'Actif circulant est constitué des emplois non encore

réalisés, (Stocks et créances), donc assimilables à

des prêts accordés à des tiers. Le Passif circulant quant

à lui, est constitué des dettes vis-à-vis des tiers. Or,

QUIRY et Le FUR, (2010, P263) affirment que le BFR représente le «

crédit interentreprises ». Sous cet angle, le BFR peut être

appréhendé comme la différence entre les prêts

accordés par l'entreprise à court terme et les dettes à

court terme. Ainsi, selon la logique du «BFR-crédit

interentreprises », si l'entreprise a « accordé » plus de

« prêts » qu'elle n'a « contracté » des «

emprunts », le BFR est positif et il y a un besoin à financer. Si

par contre, elle a plus « contracté » des « emprunts

» qu'elle n'a « accordé » de « prêts »,

le BFR est négatif et il n'y a pas de besoin à financer, au

contraire, il y a même du financement disponible.

-La relation fondamentale du Bilan (relation entre

FR et BFR) et ses enseignements

La relation fondamentale du bilan est la suivante :

FR - BFR = T (1)

Où FR et le fonds de roulement, BFR le besoin en fonds

de roulement, et T la trésorerie.

Pour une entreprise au tout début de son tout premier

exercice, le FR (excédent des capitaux permanents sur les emplois longs)

constitue sa trésorerie, qui servira à « tourner »,

à financer le cycle d'exploitation.

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

23

Soient :

FR°, le FR initial, au tout début du

tout premier exercice,

FR, le fonds de roulement après le

démarrage du cycle d'exploitation,

BFR, le besoin en fonds de roulement

après le démarrage du cycle

d'exploitation,

T°, la trésorerie initiale, au tout

début du tout premier exercice,

T, la trésorerie après le

démarrage du cycle d'exploitation,

? Ainsi, au tout début du tout premier exercice,

FR° = T° (2)

? Après le début du cycle d'exploitation,

lorsque, selon la logique du «BFR-crédit interentreprises »

présenté plus haut, l'entreprise a constitué des stocks et

des créances d'une part (« prêts accordés »), et

des dettes court terme d'autre part (« emprunts contractés »),

on a :

FR = T + BFR (3), où : T = T° - AC + PC (4) et

BFR = AC - PC (5)

Il vient de (4), que :

(T° - T) = (AC - PC) = BFR (6)

Il ressort de la formule (6), que :

-Le BFR est la différence entre la trésorerie

initiale (T°) et la trésorerie après le début du

cycle d'exploitation (T). Soit la différence entre le FR initial

(FR°) et la trésorerie après l'entame des activités

(T) puisque FR°= T°.

Ainsi, BFR = FR° - T

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

24

Cette différence, qui peut être positive ou

négative, est la résultante de la « politique du cycle

d'exploitation » de l'entreprise (AC - PC) : Ce que l'entreprise a «

prêté », ôté de ce qu'elle a «

emprunté ».

-Le BFR normatif

Après avoir déterminé en valeur absolue

le BFR, on peut l'exprimer en jours de chiffres d'affaires (CA) :

Soit à travers le ratio : BFR/CA * 365 jours ; et les

ratios des différents éléments du BFR, à l'instar

du poste clients (Encours clients/CA annuel TTC * 365) peuvent être

calculés ;

Soit de manière normative, à partir des

délais moyens de réalisation des emplois et ressources

constitutifs du BFR, et de leurs différents coefficients correcteurs. Il

en résultera un BFR dit normatif, en jours de chiffres d'affaires.

Il est à rappeler que le corollaire du caractère

récurrent et permanent des éléments du cycle

d'exploitation est que le BFR est également un paramètre

permanent, tout au moins dans sa partie stable, dite « d'exploitation

».

II-1-3-La gestion de la trésorerie : Le plan de

trésorerie

Si le besoin en fonds de roulement est un indicateur du besoin

à financer, le plan de trésorerie est un document pragmatique qui

détermine les besoins (ou excédents) réels par

période. En effet, le plan de trésorerie, lui, prend en compte

des situations et informations qui ont pu survenir : client qui annonce qu'il

ne pourra régler à l'échéance, paiement par

anticipation d'un client, dépense accidentelle, etc. Le plan de

trésorerie est d'abord déterminé avant financement, puis,

après différents arbitrages, l'on établit le plan avec

financement. Il s'agit d'un processus assez itératif que des logiciels

gèrent assez bien aujourd'hui. L'aspect qui nous intéresse dans

le cadre de ce travail est celui des arbitrages, qui interviendront dans notre

troisième partie consacrée aux solutions d'optimisation.

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

25

II-2-Le financement bancaire dans la pensée

scientifique financière

II-2-1-Necessité de financement et contraintes de

croissance

Comme démontré plus haut, le Besoin en Fonds de

Roulement est, bien que « court », permanent et son financement

nécessaire au fonctionnement de l'entreprise. En effet, BECK et

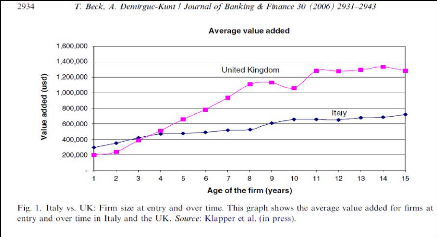

DEMIRGUC-KUNT (2006, Fig. 1 ; 2934) montrent que les entreprises ont des

valeurs ajoutées plus élevées et plus croissantes dans des

pays avec des meilleures institutions financières et légales.

C'est ce que met en évidence le graphique ci-dessous

(Fig.1), où la Grande Bretagne est comparée

à l'Italie. Effectivement sur ladite Figure, en Grande Bretagne les

valeurs ajoutées sont à la fois plus élevées et

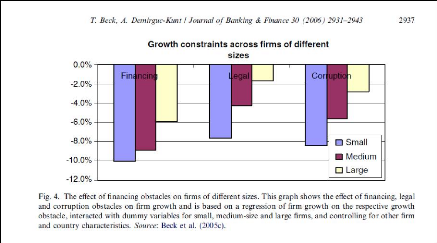

croissent plus vite. Or, BECK et DEMIRGUC-KUNT (2006 ; 2931 et 2936)

soutiennent qu'il y a une preuve substantielle selon laquelle les firmes plus

petites (à l'instar de celles du Cameroun que nous avons en

étude), ont moins accès aux sources de financement externe. De

surcroit, poursuivent-ils, dans un monde avec des coûts des transactions

fixés, et des asymétries d'information (similaire comme on le

verra, au Cameroun), les firmes plus petites supportent des coûts et

primes de risque plus élevés, puisqu'elles sont plus opaques et

ont moins de garantie à offrir. D'où les contraintes de

croissance liées au financement qu'elles subissent plus que celles

liées à d'autres facteurs, et plus que les firmes plus grandes,

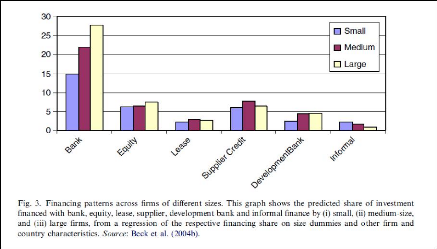

comme le prouve le graphique en notre Figure 2. Comme

conséquence, les modes de financement les plus accessibles pour les

petites firmes restent les capitaux propres, le crédit fournisseurs,

ou...les institutions financières de développement.

(Fig.3).

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

26

Figure 1 : BECK et DEMIRGUC-KUNT

Figure 2 : BECK et DEMIRGUC-KUNT

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

27

Figure 3: BECK et DEMIRGUC-KUNT

II-2-2-L'octroi des financements par les banques : la

sélection

A cause des asymétries d'information et de

l'opacité (notamment pour les petites firmes) inhérentes aux

niveaux de risque des entreprises candidates au financement bancaire, les

banques ont recours, pour se couvrir contre le risque de crédit,

à diverses méthodes de sélection des entreprises à

financer (EBER, 2000).

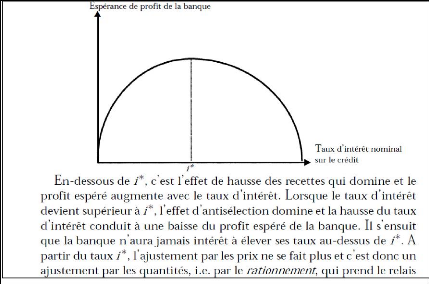

II-2-2-1-La méthode du risque moyen

Dans un marché ou les entreprises ont des niveaux de

risque très variés, et où il est impossible de connaitre

le niveau de risque de chaque entreprise, si les banques proposent un taux

reflétant le niveau moyen de risque du marché, il y aura

sélection adverse ou anti-sélection, selon EBER (2000). Car les

bons risques auront tendance à fuir, dès l'atteinte d'un taux

maximum représenté par i* sur le graphique ci-dessous

(Fig.4), proposé par EBER.

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

28

Figure 4: EBER

II-2-2-2-L'auto-sélection ou le screening

Pour contourner la sélection adverse ou

l'anti-sélection, les banques peuvent recourir aux « menus contrats

» (EBER, 2000). Il s'agit de proposer deux types de contrats : Un contrat

au taux relativement faible avec des garanties élevées et un

contrat au taux élevé avec des garanties faibles. Dans ces

conditions, les entreprises les plus risquées s'auto-excluraient

elles-mêmes car ne pouvant pas fournir les garanties exigées ;

tandis que les moins risquées ont généralement non

seulement assez de garanties à apporter, mais aussi assez sures

d'elles-mêmes pour le faire et choisiront donc le premier type de

contrat. C'est l'auto-sélection ou le screening (filtrage).

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

29

II-2-2-3-La sélection sur la base de

critères

Les banques peuvent également opter pour la

sélection des entreprises à financer sur la base de

critères tant qualitatifs que quantitatifs.

Les critères qualitatifs sont

basés sur les informations récoltées issues de la relation

de longue date avec les entreprises clientes (fichier de crédit et de

dépôts) ; et des agences de notation pour les autres entreprises

demanderesses. Et la décision est toujours influencée par des

facteurs spécifiques au client (réputation, endettement,

situation financière), et des facteurs spécifiques au

marché (conjoncture, taux d'intérêt du marché). EBER

(2000) affirme que d'une manière générale, les « 5 C

» de SINKEY, qui résument les facteurs spécifiques au client

et au marché, sont pris en compte dans la décision finale :

-Caractère : volonté de rembourser, ou prise en

compte du risque moral ;

-Capacité : cash flows ;

-Capital : richesse ;

-Collateral (à l'anglaise) : sécurité ou

garantie ; et

-Conditions : conjoncture.

Les critères quantitatifs ou le credit

scoring, défini par EBER (idem) comme étant la

«méthode statistique d'évaluation du risque de crédit

des demandeurs de prêts ». Les modèles de crédit

scoring utilise les données observées de l'emprunteur pour

déterminer la classe de risque à laquelle il appartient, ou bien

sa probabilité de défaillance. Le crédit scoring est

encouragé par Bale II, pour réduire le risque de faillite des

banques elles-mêmes.

Il est intéressant d'observer avec SMONDEL (2011, P38)

que la méthode de sélection la plus utilisée est la

sélection par critères, avec une prépondérance de

l'information « soft » (critères qualitatives au sens de

SMONDEL) pour les petites banques des pays sous-développés ;

tandis que l'information « hard », critères

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

30

quantitatifs, est l'apanage des grandes banques en

général, encouragés par Bale II. L'information « hard

» pouvant être externe ou interne.

SMONDEL (2011) soutient que l'utilisation des informations

« soft » rend les crédits plus disponibles pour les petites

entreprises et évite donc le rationnement du crédit.

II-2-3-Le rationnement de crédit

Suite à la sélection des emprunteurs à

satisfaire, la banque peut procéder au rationnement de crédits.

Le rationnement consiste pour la banque à refuser d'accorder tout ou

partie du crédit demandé par l'emprunteur. Le rationnement peut

donc être total ou partiel. Le rationnement, total ou partiel peut

survenir soit du fait du risque élevé de l'emprunteur (c'est ce

qui ressort du modèle de RIME, 2001), soit de la

supériorité de la demande par rapport au crédit disponible

(modèle de WILLIAMSON, 1986).

II-2-3-1-Le rationnement de crédit lié au

risque de l'emprunteur

Le modèle de RIME :

Hypothèses : Concurrence parfaite et oligopole de

Cournot.

Soient :

l, l'indice de l'emprunteur à risque faible

h, l'indice de l'emprunteur à risque faible

ÐG, la probabilité de l'état conjoncturel

« bon »

ÐB, la probabilité de l'état conjoncturel

« mauvais »

(1+u), la marge unitaire pour l'emprunteur indexé

« l » (risque faible) dans l'état « bon »,

(1+ku), la marge unitaire pour l'emprunteur indexé

« h » (risque élevé) dans l'état « bon

»,

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

31

(1-u), la marge unitaire de l'emprunteur indexé «

l » (risque faible) dans l'état « mauvais »,

(1-ku), la marge unitaire de l'emprunteur indexé «

h » (risque élevé) dans l'état « mauvais »,

avec k>1

Q^2(l) et respectivement Q^2(h), les coûts

opérationnels Q(l) et respectivement Q(h), le montant investi r(l) et

respectivement r(h), les taux d'intérêt

RIME montre que le taux d'intérêt à proposer

à l'emprunteur à faible risque est : r(l) = u-2Q(l)/ 11G

Et le taux de l'emprunteur à risque élevé

est :

r(h) = ku-2Q(h)/ 11G

Etant donné que k est strictement supérieur

à 1, à montants demandés égaux et à marges

unitaires égales, r(h) le taux proposé à la firme à

risque élevé, est strictement supérieur à r(l), le

taux de la firme à faible risque. Il s'ensuit que dans le cadre d'une

même conjoncture, l'entreprise la plus risquée se voit proposer un

taux plus élevé, avec une grande chance de la voir refuser cette

offre peu favorable pour elle notamment au vu de la conjoncture et de la

concurrence, puisqu'avec un rendement (marge unitaire) identique elle supporte

plus de charges d'intérêt. En outre la banque peut estimer

l'emprunteur trop risqué et le rationner ipso facto.

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

32

II-2-3-2-Le rationnement lié à

l'insuffisance de crédit

Le modèle de WILLIAMSON :

Soient :

á, la probabilité pour un agent économique

donné d'être un prêteur, 0<á<1

(1-á), la probabilité pour un agent

économique donné d'être un emprunteur

q*, la quantité de crédits disponibles

K, entier naturel >=2

q*, la « quantité agrégée de

crédits »

Williamson affirme que dans ce modèle il y a deux

équilibres :

Un équilibre sans rationnement : q* = (1-á)K (

équation 3a)

Et un équilibre avec rationnement : q* <

(1-á)K (équation 3b) avec une probabilité q*/(1-á)K

de recevoir du crédit.

Ce modèle qui fait intervenir les notions de

quantités disponibles et de probabilité démontre que le

rationnement de crédit peut provenir du déséquilibre entre

l'offre et la demande de crédit.

Comme solution au rationnement de crédit, BESTER (2008)

préconise, à partir d'un modèle, les menus contrats ou

contrats adaptés à la classe de risque de chaque emprunteur

(présentés plus haut). En effet, il ressort de son modèle

qu'aucun emprunteur ne peut se voir refuser le crédit si les banques

utilisent les conditions de leurs contrats comme signal.

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

33

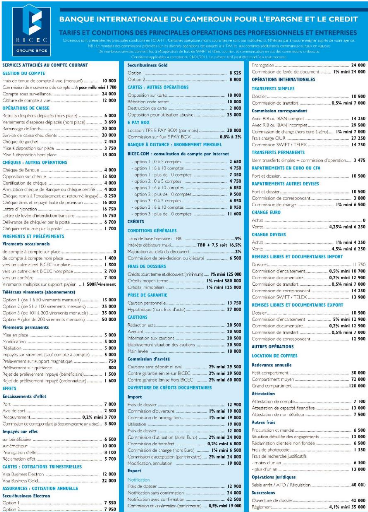

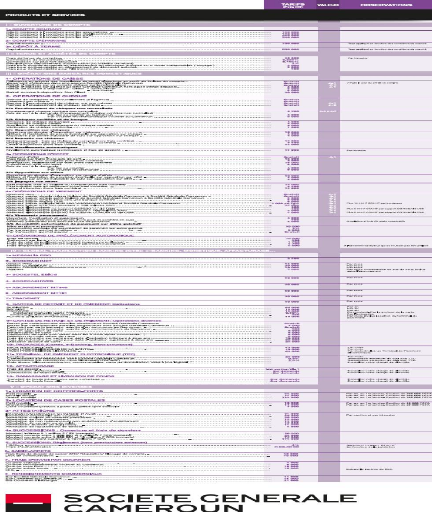

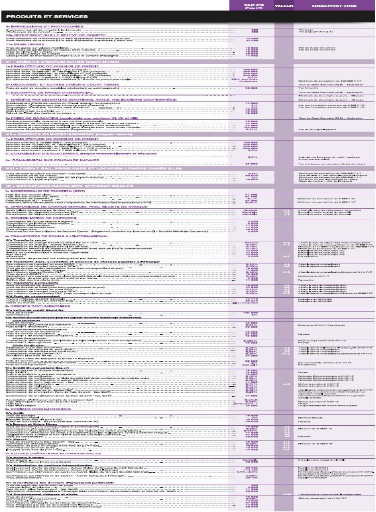

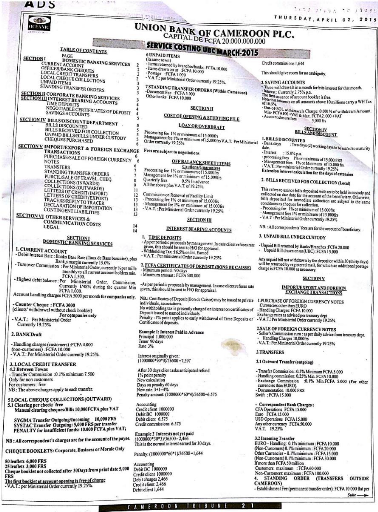

II-3-Modalités de référence de

tenue de compte courant et d'accès au financement court terme

Nous nous sommes inspiré de l'excellent ouvrage du

Professeur TOPSACALIAN et TEULIE (2013). En effet, comme le disaient les

auteurs dans le manuel sus-cité, « les entreprises, tout comme

les particuliers, ont généralement du mal à se retrouver

dans ce qu'on appelle communément `les conditions bancaires'

».

Nous allons expliciter mais de manière synthétique

ces conditions.

II-3-1-Les taux de référence

A l'origine du calcul du taux appliqué à tout

crédit, un `taux de référence', considéré

comme un taux plancher de base.

Il existe globalement deux types de taux de

référence : le taux du marché interbancaire, et le taux

dit de « de base bancaire » (TBB)

Le premier est le taux auquel les banques s'accordent des

prêts entre elles, et sert de base aux calculs de

rémunérations des comptes à terme et des crédits

spot.

Le second quant à lui, est un taux fixé pour

servir de base lors des négociations des crédits. Les

écarts entre les différentes institutions sont assez faibles en

France et les banques l'ont établi à 6,6% depuis 2001, où

il est resté inchangé.

A partir du taux de base (TBB) fixé, s'effectuent de

majorations de deux types, les unes liées à la nature du client,

et les autres liées à la nature du crédit.

-Modes de calcul des taux de

référence

Il existe trois types de calculs, selon que le taux est nominal,

actuariel, ou TEG

- Le taux nominal : utilisé pour déterminer les

intérêts de chaque période pour une opération

donnée ;

- Le taux actuariel : il constitue le coût réel

d'une opération financière. Son calcul est celui d'un TRI et il

comprend les intérêts, commissions, assurance. Il a une base

annuelle de 365 jours et est post-compté.

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

34

- Le TEG : sa publication est obligatoire pour tout

prêt. Il inclut les intérêts, frais et commissions

directement liés au crédit. Il se détermine en multipliant

le taux actuariel (vu plus haut) périodique par le nombre de

périodes contenues dans l'année. Il devient alors un taux

proportionnel.

II-3-2- Les dates de valeur

-Définition de quelques concepts

Date d'opération : Date

à laquelle l'opération a été réalisée

au guichet de la banque en compte tenu de l'heure de caisse.

Heure de caisse : Heure

avant laquelle une opération doit être exécutée pour

que la date d'opération soit celle du jour.

Date valeur : Date à partir

de laquelle les intérêts liés à une opération

courent. Elle est égale à la date d'opération

majorée (ou minorée s'il s'agit des intérêts

créditeurs) d'un certain nombre de jours appelés `jours de

valeurs' c'est la date réelle de débit ou de crédit.

Jours calendaires : Les sept jours de

la semaine

Jours ouvrables : jours de travail

légaux (6) sauf fériés

Jours ouvrés : jours effectivement travaillés,

ils correspondent aux jours ouvrables moins les samedis et congés

bancaires.

La définition de ces termes permet en effet

d'appréhender la notion de date valeur, qui,

en fait sert, dans le cas du mouvement créditeur, à permettre

à la banque de pouvoir placer le montant à encaisser pendant

quelques jours appelés « float ». Et, dans le cas du

mouvement débiteur, à accélérer ce dernier de

manière à faire apparaitre ou à aggraver un solde

débiteur et à facturer des intérêts et agios

à l'entreprise.

II-3-3-Les conditions de tenue de compte courant

Une « commission de mouvement » ou « de compte

», basée sur le total des mouvements débiteurs, de 0,025%

est prélevée chaque mois. Elle est difficilement

négociable à 0,0125%. L'entreprise peut toutefois négocier

la rémunération des soldes créditeurs entre 0,5% et 1% par

rétrocession.

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

35

En outre des « intérêts débiteurs

» sont calculés sur le solde bancaire, chaque jour où il est

débiteur, ainsi que la commission du plus fort découvert (CPFD)

sur la base du plus important solde débiteur du mois. Cette commission

est de 0,05% (négociable à 0,025%) elle est plafonnée

à la moitié des intérêts débiteurs du

trimestre (négociable au quart).

II-3-4-Les conditions d'accès aux crédits

court terme

Les banques préfèrent accorder les

crédits par escompte (existence d'une contrepartie réelle que

sont les créances mobilisées) aux autres crédits.

- Le crédit par escompte : Taux

: Taux de référence

+ Marge (dont 0,6%, commission d'endos ; 0,1%,

Commission spéciale, + Taxe sur les encours)

+ Commission de risque

La commission de risque est fonction de la catégorie de

l'entreprise et de sa capacité de négociation.

-Le découvert :

Taux = taux d'escompte + une majoration de l'ordre de 0,45%

A côté de ces deux offres de financement

classiques, existent d'autres offres variées et dont les conditions

partent systématiquement des taux de référence

présentés plus haut.

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

DEUXIEME PARTIE : PRESENTATION DU

MARCHE FINANCIER

CAMEROUNAIS ET DE SES

ECUEILS

36

Nous nous attèlerons, dans cette

deuxième partie, à présenter le marché

financier camerounais dans ses aspects offre, demande, et

efficience informationnelle (Chapitre III) ; puis à examiner son

fonctionnement et, partant, les obstacles qu'il pose aux entreprises quant

à leur gestion et à l'accès aux crédits court terme

(Chapitre IV).

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

37

CHAPITRE III : LES CARACTERISTIQUES DU MARCHE

FINANCIER

CAMEROUNAIS

Un marché financier peut être

caractérisé par son offre, sa demande, et son efficience

informationnelle.

III-1-L'offre : les acteurs et les produits

a) Les acteurs

Le marché financier regorge de trois types d'acteurs, d'un

point de vue offre

- Les banques commerciales ordinaires

- Les autres établissements de crédit et les

sociétés d'affacturage récemment entrées dans ce

marché,

- Les établissements de microfinance

a-1- les banques commerciales ordinaires

Au nombre de treize aujourd'hui, avec 387 guichets repartis

sur le territoire, elles ont un niveau de liquidité assez

élevé. L'ensemble de ces établissements présente un

niveau de liquidité assez élevé, ainsi que le

reconnaît le site « Cameroon Web News » : «

La surliquidité bancaire observée depuis quelques années

au sein des institutions bancaires d'Afrique centrale se renforce, notamment au

Cameroun où celle-ci est passée de 600 milliards de francs CFA il

y a quelques mois à 763 milliards de francs CFA actuellement,

d'après les chiffres actualisés de la Banque des Etats d'Afrique

Centrale (BEAC). »

a- 2- Les autres établissements de

crédit

Il s'agit des établissements financiers plus ou moins

spécialisés tels que le Crédit Foncier du Cameroun, «

Pro-PME Financement », et les sociétés d'affacturage dont la

loi faitière est d'adoption récente dans le pays. Il s'agit donc

des acteurs peu nombreux,

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

38

mais qui nous intéressent dans le cadre de cette

étude, notamment en ce qui concerne les arbitrages.

a-3- Les établissements de

microfinance

Leur définition, tirée du Règlement CEMAC

N°01/02/CEMAC/UMAC/COBAC portant conditions d'exercice et de

contrôle de l'activité de microfinance est la suivante

:

« La «microfinance » est une

activité exercée par des entités agrées n'ayant pas

le statut de banque ou d'établissement financier tel que défini

à l'Annexe de la Convention du 17 janvier 1992 [...] et qui pratiquent,

à titre habituel, des opérations de crédit et ou de

collecte de l'épargne et offrent des services financiers

spécifiques au profit des populations évoluant pour l'essentiel,

en marge du circuit bancaire traditionnel ». Les

établissements de microfinance ont une réputation plutôt

controversée. Les uns voyant en eux la voie royale d'accès au

développement car adaptés aux pays pauvres.

« [...] En second lieu, au plan international, le

mouvement de la microfinance, considéré comme l'un des vecteurs

essentiels de la lutte contre la pauvreté, a obtenu une audience de plus

en plus favorable. En effet, hormis les services complémentaires

(alphabétisation, formation, santé, etc.) prévus dans

leurs différents programmes financiers, les bailleurs de fonds

internationaux reconnaissent qu'une partie significative des besoins cruciaux

des populations marginalisées peut être satisfaite par des

micro-crédits pour lesquels les banques classiques ne sont pas

disposées à intervenir.[...] » (Rapport COBAC 2002 ;Site

BEAC/CEMAC) tandis que d'autres les considèrent tout simplement

comme des « fausses banques ». Les événements

(Annexe V) donnent du reste raison à certains

égards, aux derniers évoqués.

En effet, bien que de loin plus nombreuses que les banques

ordinaires (autour de 418 en mai 2015, MINFI) et drainant de gros volumes

d'épargne (encours septembre 2013 : 294,5 milliards de FCFA, «

Bulletin Trimestriel Secteur Financier », DGTCFM, MINFI) par des

méthodes artisanales (porte-à-porte, montant collecté

dérisoire), elles

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

39

sont sujettes à des faillites régulières,

et sont fréquemment sommées par le MINFI de fermer, car beaucoup

sont illégales. (Annexe V sus-citée).

Sur le plan fonctionnel ils ne sont pas participants au

système de paiement CEMAC (le système de

télé-compensation interbancaire-SYSTAC/SYGMA-). Ils sont clients

eux-mêmes des banques ordinaires à travers lesquelles ils

réalisent les opérations de leurs propres clients. La

conséquence en est les délais allongés et la

difficulté de gestion des incidents de paiement et autres double-emplois

ou trop-perçus. En outre, seules quelques rares d'entre ces

établissements émettent des cartes de crédits.

Cependant, vu leur reconnaissance par la réglementation

communautaire CEMAC (Règlement CEMAC N°01/02/CEMAC/UMAC/COBAC) et

leur poids s'agissant tant de leur nombre que de l'épargne qu'ils

mobilisent (encours des dépôts à septembre 2013 : 294,5

milliards de FCFA selon le "Bulletin trimestriel sur le secteur financier

camerounais" N° 011, Mars 2015) ; l'on ne saurait les négliger.

b) Les offres de financement

Dans le cadre du financement à court terme, les offres

sont traditionnellement réparties en deux grandes catégories :

les crédits objectifs avec contrepartie réelle et les

crédits subjectifs eux-mêmes ventilés en

généraux et spécialisés (TOPSACALIAN et TEULIE,

2013).

Pour le marché camerounais, s'agissant de la

catégorie crédits objectifs, on peut citer principalement

l'escompte ; pour la seconde catégorie, on a le découvert (qui

est modal dans sa catégorie), les crédits spot, et les

crédits de campagne. Il est à noter que s'il est vrai que

pratiquement toutes les banques proposent l'escompte, dans la première

catégorie, et le découvert dans la seconde, toutes les autres

variantes des deux catégories ne figurent pas à l'étal de

tous les établissements de crédit. C'est dire que l'offre de

financement court terme est assez standard et restreinte.

III-2-La demande : Faible taux de bancarisation et

entreprises à risque élevé ou perçues comme

telles

Comme déjà dit précédemment, le

marché financier camerounais est peu développé et peu

intégré avec un faible taux de bancarisation qui est un

indicateur de l'insuffisance

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

40

de culture financière. Selon les données de la

BEAC, le taux de bancarisation était en 2013, de 20, 68%

au Cameroun avec une densité bancaire de 49 096

habitants pour un guichet.

Avec 883 entreprises formelles

dénombrées à partir de la «

Liste [non exhaustive] des Entreprises Camerounaises » 2012

publiée par l'INS (Annexe 3), dont 94% de PME

(Cf. INS, RGE 2009), la demande est loin d'être faible. Et, ces

entreprises dont beaucoup très petites voire individuelles et dont

60% disparaissent avant leur cinquième exercice (Site

DJOBEY Consulting) sont perçues par les banques comme trop

risquées. Dans un marché sans bourse (fonctionnelle) ni agence de

notation, les banques ont recours aux statistiques : 47% des

crédits accordés à des PME en 2009 étaient devenus

des créances douteuses ! (FANSI, 2010). C'est dire qu'à

l'égard de l'accès aux crédits, s'il y a beaucoup

d'appelés, il n'y a que peu d'élus.

III-3-L'efficience informationnelle du marché :

Opacité et asymétrie d'information

Comme on l'a vu à travers ses caractéristiques,

le marché financier camerounais est peu intégré. Il ne

remplit donc pas les conditions de l'efficience informationnelle s'agissant des

conditions de tenue de compte et d'accès aux crédits court terme,

d'autres informations du marché, et de l'éligibilité

à l'octroi de crédit.

III-3-1- L'opacité des conditions de tenue de compte

et d'accès aux crédits court terme.

Les banques font peu de publicité sur les conditions de

banque et de crédit, sauf en vertu de l'arrêté sur le

service bancaire minimum garanti et parfois de façon ambiguë et

vague. Très peu de banques affichent les taux des

crédits qu'elles proposent sur leurs sites, encore moins les conditions

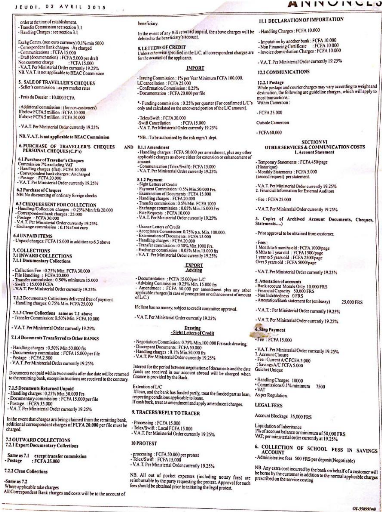

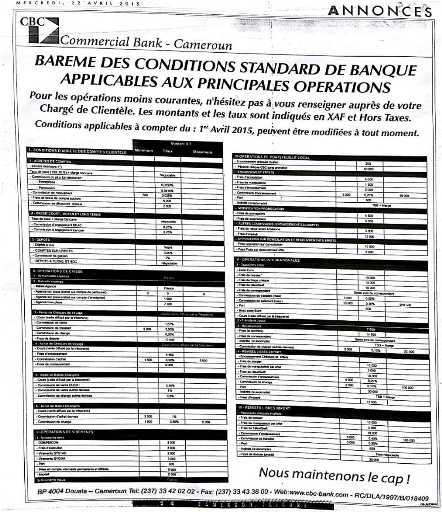

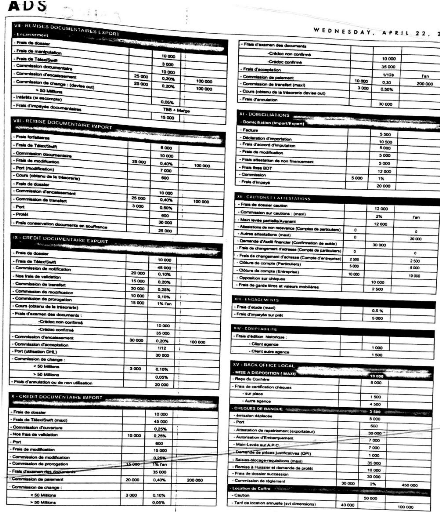

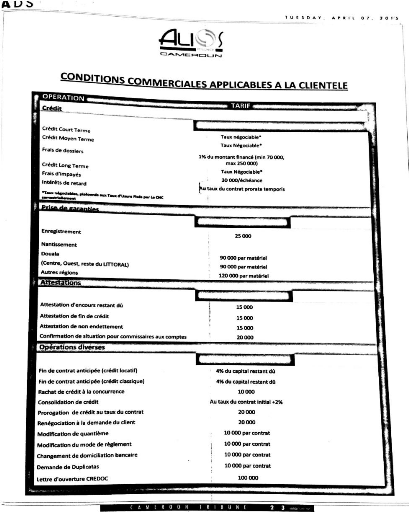

de tenue de compte qui sont encore plus opaques (confère la partie sur

les conditions du marché et Annexe IV).

En outre, certaines banques proposent des « packs »

ou ensemble de services et conditions auxquels le client souscrit dès

l'ouverture de compte, en toute opacité sans marge de manoeuvre lui

permettant d'y voir plus clair. (Rapport COBAC 2012).

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

41

III-3-2- L'asymétrie d'information et le non-respect

de la réglementation

Pour les raisons déjà évoquées

plus haut, le marché financier camerounais, à l'instar de ceux de

la plupart des pays pauvres, sont sujets à de graves asymétries

d'information exploitées au maximum par les banques. Il faut dire que

les banques camerounaises sont regroupées au sein d'une association de

type professionnel (l'APECCAM). Et cette asymétrie d'information est

aggravée par le non-respect des dispositions règlementaires tant

communautaires que nationales par les banques.

Par exemple, suite aux recommandations de la COBAC et en vue

d'améliorer le taux de bancarisation dans la zone CEMAC, le Ministre des

Finances du Cameroun a signé un texte portant « services bancaires

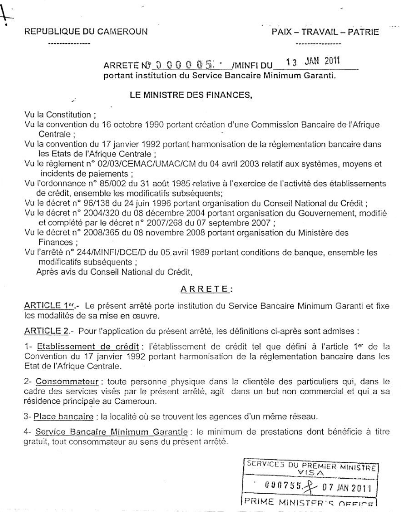

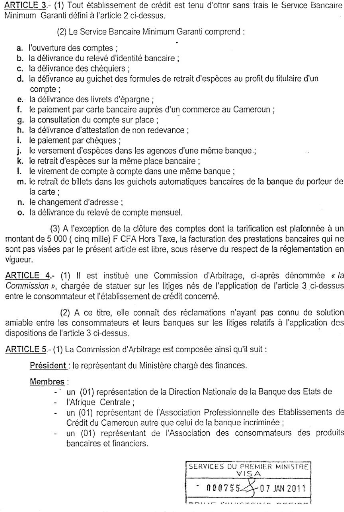

minimum garanti » (Annexe II) qui rendent les services de

base tels que la tenue de compte et les consultations de solde gratuits, tout

en supprimant certains frais exorbitants. Les banques, dans leur ensemble, soit

n'appliquent pas ces dispositions pour certaines, soit ont créé

d'autres frais (« commissions de mouvement », frais divers, etc.) et

que les clients ignorent (cf. Rapport COBAC 2012).

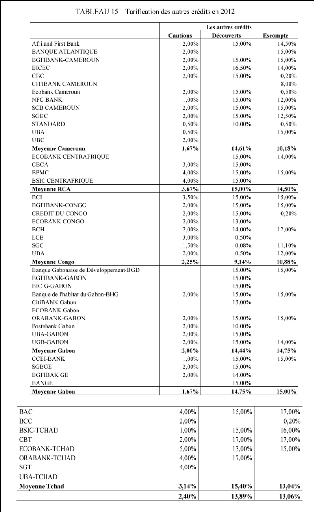

En outre, dans l'application des taux maxima des coûts

de transfert à faible montant, la plupart des banques ont fixé

des montants plancher (entre 5000FCFA et 10 000FCFA) ; et le coût,

ramené au montant de la transaction, dépasse le taux maximum

fixé (Rapport COBAC 2012):

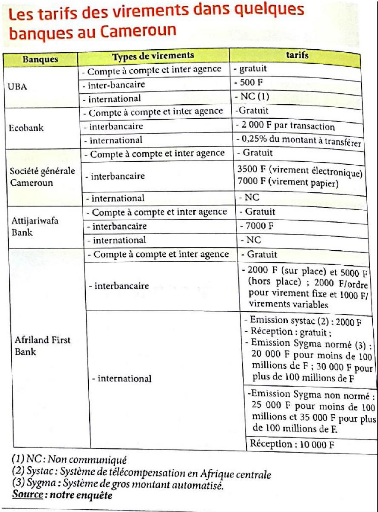

Figure 5:Tableau Surcoût transferts. Source :

nous-même

|

Taux maxima fixé par la

BEAC

|

Taux appliqués au finish (prise en

compte des

coûts minima

instaurés par les banques) (1)

|

Ecarts ou surcoûts

|

|

Transfert zone

CEMAC

|

0,25% (2)

|

0,93%

|

0,68%

|

|

Transfert hors zone CEMAC

|

0,50% (2)

|

3,95%

|

3,45%

|

(1)Calculés par la COBAC (cf. Rapport COBAC 2012).

(2)Réglementation des changes (Règlement

n°02/00/CEMAC/UMAC/CM du 29 avril 2000)

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte

courant au sein des PME au Cameroun »,

ALIOU ADAMOU BELLO, KEDGE BS,

MAI 2015.

42

S'agissant de la règlementation CEMAC sur le taux

usuraire (article 3 du Règlement N°02/CEMAC/UMAC/CM du 20/10/2012

portant définition et répression de l'usure dans la CEMAC : un

taux est dit usuraire lorsqu'il « excède de plus de 33% le TEG

moyen au cours du semestre précédent »; elle est

systématiquement et largement enfreinte dans le cadre des «

tontines » (où circulent tout de même selon les chiffres du

Ministère des Finances, 190 milliards de FCFA). En effet, il n'est pas

rare d'y appliquer des taux de 30%. Or, si le TEG

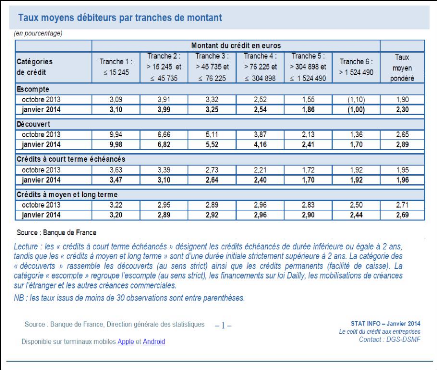

s'établit autour de 7,3% pour le Cameroun en 2012, le seuil usuraire

sera en 2013, selon la règlementation citée, de [7,3*(1,33)]% =

9,71% !

La COBAC, suite à son enquête sur les conditions

de banque réalisée en 2011, avait également :

« -Exhorté les Autorités

monétaires à prendre des mesures en vue d'assurer la

mobilité bancaire et faciliter l'accès aux services financiers

par le plus grand nombre. A cet égard, l'adoption, à l'instar du

Cameroun, par les autres pays de la CEMAC d'un texte fixant le service bancaire

minimum garanti a été jugée nécessaire ;

-Examiné, sous la houlette du Comité

Régional de Normalisation Financière (CORENOFI), les

modalités d'application des dates de valeur au regard de la

modernisation des systèmes et moyens de paiement dans la CEMAC ;

-invité les banques à appliquer une

tarification « juste et raisonnable » sur les opérations

transitant par la plate-forme SYSTAC et SYGMA ;

-Accru la lisibilité, la transparence et la

comparabilité des tarifs bancaires par l'adoption, au plus tard le 31

décembre 2011, des dénominations communes et uniques de

l'ensemble des tarifs bancaires sur la base d'une liste standard à

proposer ainsi que de leurs modalités de publication et de

présentation ; cette action devait s'intégrer dans le cadre plus

général de la protection des consommateurs à mettre en

place au niveau de la CEMAC sous une forme à définir ;

- Demandé aux banques de tout mettre en oeuvre pour

que l'ensemble des éléments relatifs aux coûts du

crédit soient aisément identifiables pour la détermination

fiable du TEG ;

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

43

- Attiré en particulier l'attention des banques sur

la nécessité de clarifier le contenu des packages qu'elles

offrent à la clientèle. A cet effet, les composantes des packages

devraient être explicitement listées dans les plaquettes des

conditions de banque et leur mise en place soumise à un contrat

dûment signé par le titulaire du compte ;

- Invité toutes les banques de la CEMAC à

respecter scrupuleusement la tarification des opérations de change et de

transferts ;

- Appelé les Etats, à l'instar du Cameroun,

à mettre en application effective le Règlement

n°00/02/CEMAC/UMAC/ relatif au calcul du Taux Effectif Global (TEG).

»

(COBAC, «Architecture de la tarification des services

bancaires 2011-2012-CEMAC », 2013).