|

Master 2 Communication Organisationnelle

Le rôle essentiel de la communication interne dans

la transformation numérique des entreprises : Cas du Digital For All

de Société Générale

Mémoire de recherche appliquée en vue

de l'obtention du Master 2 en Management Option Communication

Organisationnelle

Soutenu par

Ingrid - Avila TIOMO

Sous la direction de

Laurence Saglietto

Maître de conférences à

l'Université de Nice Sophia - Antipolis

Année universitaire 2015/2016

Master 2 Communication Organisationnelle

Le rôle essentiel de la communication interne dans

la transformation numérique des entreprises : Cas du Digital For All

de Société Générale

« Former et informer les équipes pour de

meilleures performances et rentabilités »

Mémoire de recherche appliquée en vue

de l'obtention du Master 2 en Management Option Communication

Organisationnelle

Soutenu par :

Ingrid - Avila TIOMO

Sous la direction de :

Laurence SAGLIETTO Maître de

conférences (Université de Nice Sophia - Antipolis)

Jury

Laurence SAGLIETTO Maître de

conférences (Université de Nice Sophia - Antipolis)

Carine GOUATY Animatrice Marketing Local (DEC de

Fréjus - Société Générale)

Septembre 2016

Remerciements

Mes remerciements vont à l'endroit de M. Pierre LE RUN

pour m'avoir donné l'occasion d'explorer la transformation

numérique en contexte bancaire à travers ce stage.

Merci à Mme Anne-Marie FAVERIE, Carine GOUATY et M.

Laurent GISSINGER pour leur encadrement professionnel. Je reconnais

également toute la sollicitude de l'équipe de la DEC, en

particulier Christine VILANOVA et Josiane QUENAULT.

Je remercie aussi Mme Laurence SAGLIETTO pour son encadrement

intellectuel et stimulant ainsi que son investissement scientifique.

Merci à Mme Sabrina LOUFRANI pour ses enseignements et

son écoute durant toute cette année académique, ainsi

qu'à tous les enseignants du M2COM de l'IAE de Nice.

Je n'oublie la sympathie des conseillers en agences et je les

remercie pour avoir accepté de répondre à mon

questionnaire.

Toute ma gratitude à l'endroit de mes parents monsieur

et madame KEOU pour leur soutien moral ainsi qu'aux autres stagiaires de la

DEC.

Enfin, je remercie tous ceux qui de près ou de loin,

ont participé à la réalisation du présent

mémoire, je pense à Magalie PRUDON et Ulysse MOUNDONAN.

ii

Résumé

Malgré le buzz dont elle a fait l'objet depuis 2015, la

transformation digitale est loin de porter ses fruits convenablement, peu

importe le secteur d'activité. Si non, comment expliquer que seulement

15% des collaborateurs sont actifs dans un RSE selon une étude de

Gartner ou encore qu'on assiste à des réticences pointues face

aux usages digitaux en contexte bancaire ? D'où l'objet de ce

mémoire : la communication interne comme levier clé pour

transcender toutes les difficultés managériales issues de la

transformation digitale.

D'après notre étude, les leaders sont

appelés à justifier l'intérêt de la transformation

en montrant la plus-value qu'elle apporte à l'entreprise, surtout en

terme de rentabilité, de concurrence face aux pure players ou

aux start-up de la Fintech et même en terme de valeur humaine.

Il leur revient de valoriser les early adopters afin d'illustrer leurs

décisions et surtout démystifier la digitalisation. Enfin, ils

doivent allier performance des outils digitaux et formation à leurs

usages via des entités à même de maintenir cette

transformation.

Abstract

Despite the buzz it generated since 2015, the digital

transformation is far from bearing fruit properly, regardless of the industry.

If not, how is it that only 15% of employees participate in a CSN or that we

are witnessing sharp reluctance to digital practices in banking context? Hence

the purpose of this memory: internal communication as a key lever to transcend

all managerial difficulties resulting from the digital transformation.

Following our survey, leaders are indeed called to justify the

interest of the transformation showing the added-value it brings to the

company, especially in terms of profitability, competition face pure

players or start-up and the Fintech, even in terms of human value. They

ought to value early adopters in order to illustrate their decisions and

especially demystify digital processes. Finally, they must combine performance

digital tools and training for use of these tools by implementing entities able

to maintain this transformation or to promote it internally and externally.

More convinced than ever, we agree with the Director of the

COD M. LE RUN: "Digital is today, for our banking industry, a shock as strong

as that caused by his time in Europe by the Industrial Revolution. Digital

world is definitely the place to be! ".

III

Sommaire

REMERCIEMENTS I

RESUME II

ABSTRACT II

SOMMAIRE III

LISTE DES FIGURES IV

LISTE DES ABREVIATIONS V

Introduction générale

6

Première partie 7

PRÉSENTATION DE SOCIÉTE

GÉNÉRALE 7

Chapitre I : Le groupe Société

Générale 8

Chapitre II : La Direction d'Exploitation Commerciale de

Fréjus Saint - Raphaël 13

Chapitre III : Diagnostic interne de la DEC et origine

des missions du stage 20

Conclusion 28

Deuxième partie 29

LA TRANSFORMATION NUMÉRIQUE DES ENTREPRISES

29

Chapitre I : Définition et origine 30

Chapitre II. La partie visible de la transformation

digitale 36

Chapitre III. La face cachée : un profond

changement organisationnel - Focus sur le

contexte bancaire 42

Conclusion 49

Troisième partie 50

RÔLE DE LA COMMUNICATION INTERNE DANS

LA

TRANSFORMATION DIGITALE EN CONTEXTE BANCAIRE

50

Chapitre I : Le Digital For All à la DEC

de Fréjus Saint Raphaël 51

Chapitre II: Déploiement du DFA au sein de le DEC

de Fréjus Saint Raphael 58

Chapitre III : L'homme au centre de la transformation

numérique 65

Conclusion 70

Conclusion Générale 71

BIBLIOGRAPHIE 72

ANNEXES I

TABLE DES MATIERES XVII

iv

Liste des figures

Figure 1.Chapitre II. Les agences de l'UC de Saint -

Raphaël 14

Figure 2.Chapitre II. Les agences de l'UC du Haut - Var 14

Figure 3. Chapitre II. Les agences de l'UC du Golfe 14

Figure 4. Chapitre II. Répartition des populations par

tranches d'âge 16

Figure 5. Chapitre II. Environnement externe de la DEC de

Fréjus 18

Figure 6. Chapitre II. Répartition de la concurrence

dans le secteur bancaire 19

Figure 7. Chapitre III. Origine des EER (entrée en

relation) dans la DEC en 2015 21

Figure 8. Chapitre III. Swot de la DEC de Fréjus Saint

- Raphaël 24

Figure 9. Chapitre 1. Répartition de l'usage d'internet

de 1995 à 2014 31

Figure 10. Chapitre I. Usages mobiles en 2013 selon les

générations 32

Figure 11. Chapitre I. Evolution des usages mobiles de 2007

à 2015 32

Figure 12. Chapitre I. De l'e-recrutement au recrutement 2.0

33

Figure 13. Chapitre I. La France et le numérique : 8

chiffres étonnants en 2014 35

Figure 14. Chapitre II. Maturité numérique des

entreprises 36

Figure 15. Chapitre III. Infographie des outils digitaux

existants 45

Figure 16. Chapitre III. Les faces de la transformation

digitale 45

Figure 17. Chapitre III. Les principales activités des

banques dans leur transformation49

Figure 18. Chapitre I. Les applications du SG STORE 53

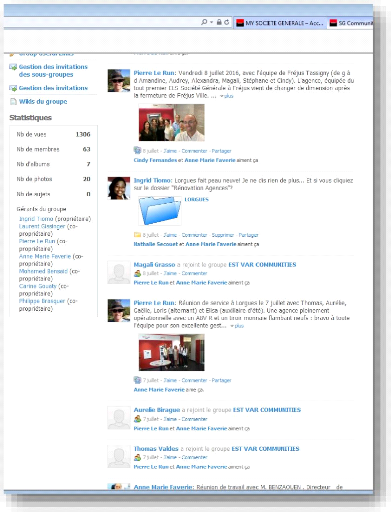

Figure 19. Chapitre II. Le logo Est Var Communities 61

Figure 20. Chapitre II. La plateforme Est Var Communities

64

V

Liste des abréviations

BDDF : Banque de détail en France

BTP: Bâtiments et travaux publics

BYOD: Bring your own device

CEO: Chief Executor Officer

COD: Commercial Operations Departement

DAB : Distributeurs automatiques de

billets

DEC : Direction d'exploitation commerciale

DFA : Digital For All

GAB : Guichets automatiques de billets

INSEE : Institut national de la statistique

et des études économiques

PACA : Provence - Alpes - Côte

d'Azur

PC: Personal Computer

PME : Petites et moyennes entreprises

RSE : Réseau social d'entreprise

QB : quinzaine(s) bleue(s)

SG : Société

Générale

SFR : Société française

de radiotéléphone

SWOT: Strengths, weaknesses, opportunities,

threats

6

Introduction générale

À la question de savoir la cause des réticences

aux usages numériques en entreprise, Xavier Fiol, Consultant de

Raimond1 articule : « Avec le numérique, on perd la

notion d'utilité. On se lance dans les projets sans

réfléchir suffisamment aux préalables :

fonctionnalités, capacités de prise en main, capacité de

prise en main des individus, au temps dont ils disposent encore».

Cela traduit clairement l'insuffisance de la motivation et de la bonne

volonté des collaborateurs dans l'implication de la transformation

numérique d'une entreprise.

De là, se pose le problème des moyens et outils

d'accompagnement des acteurs en interne dans un contexte de transformation

numérique. Autrement dit, en quoi la communication interne

constitue-t-elle un levier clé pour la transformation numérique

des entreprises, notamment celles du secteur bancaire ?

Le stage de six mois (mars - août 2016) que nous avons

effectué au sein de la DEC de Fréjus Saint Raphaël en

qualité de Chargée de promotion digitale, nous a permis de

répondre à la question posée ci-dessus. Nous avons

enquêté via l'administration d'un questionnaire qualitatif,

l'observation participante et l'entretien individuel semi directif avec M. Le

Run.

En première partie, ce mémoire présente

le groupe Société Générale ainsi que la DEC dans

ses spécificités. Le concept de transformation numérique,

ses caractéristiques et sa face cachée sont

élucidés en deuxième partie, ainsi qu'un focus en contexte

bancaire. Enfin, Nous relevons le rôle essentiel de l'implication des

managers et leur exemplarité dans la mise en oeuvre des usages digitaux

via les réunions internes, des séminaires et l'usage des outils

pour des fins davantage professionnelles. Nous soulignons également

l'importance des équipes d'accompagnement sans oublier

l'adéquation entre les besoins des collaborateurs et le niveau de

transformation engagé.

1 Bys, C. (2015). Leçons de nos interviews management

: digitalisez ! Consulté le 25 août 2016. Disponible sur

http://www.usine-digitale.fr/article/la-transformation-digitale-est-davantage-un-probleme-pour-les-dirigeants-que-pour-les-salaries-estime-le-consultant-xavier-filiol-de-raimond.N338398

Première partie

PRÉSENTATION DE SOCIÉTE

GÉNÉRALE

Avec plus de 150 ans d'existence, Société

Générale est un groupe bancaire qui se veut leader en

matière de relation client. C'est la raison pour laquelle l'innovation,

ancrée dans son ADN depuis sa création, constitue l'essence de sa

stratégie multicanale. Il s'agit ici de présenter de façon

brève, Société Générale en France, sa

stratégie commerciale et ses enseignes. Nous apportons des

détails sur la DEC de Fréjus du point de vue de l'administration,

du marché, de la stratégie de communication et de l'élan

digital. Nous détaillons en fin de cette première partie les

diverses missions que nous avons réalisées, sans lien

étroit avec l'objet de ce mémoire.

8

Chapitre I : Le groupe Société

Générale

Fondé en 1864 par un groupe d'industriels et de

financiers, Société Générale est une

société anonyme dont les activités principales sont la

banque, l'assurance, la finance et le conseil. D'un point de vue légal,

elle se définit comme un établissement de crédit de droit

français agréé en qualité de « Banque

prestataire de services d'investissement habilitée à effectuer

toutes opérations de banque et à fournir tout service

d'investissement, conformément aux dispositions du Code monétaire

et financier»2. Son capital au 31 décembre 2015 est

de 1 007 799 641, 25 euros et son siège social est au 29 Boulevard

Haussmann, 7500 Paris. Dirigée par Frédéric Oudéa,

Société Générale comporte trois pôles de

métiers :

? la Banque de Détail en France ;

? la Banque de Détail à l'international,

l'assurance et les services financiers aux entreprises ;

? la Banque de financement et d'investissement, la Banque

privée, la Gestion d'actifs et métiers de titres.

Ces trois réseaux représentent le modèle

de banque universelle.

Section 1. Historique et présentation

1.1.Plus de 150 ans d'existence

Société Générale est la plus

vieille institution bancaire française. En effet, Napoléon III

signe le 4 mai 1864 le Décret portant création de «

Société Générale pour favoriser le

développement du commerce et de l'industrie en France ».

À cette période, le groupe finance les infrastructures telles que

les chemins de fer, le métro de Paris, la Tour Eiffel, le

Transsibérien, le canal de Panama et celui de Suez à

l'international. C'est ainsi que va naître sa vocation internationale

avec son installation à Londres et en Russie. Des idéaux de

progrès feront de Société Générale un groupe

aux valeurs d'innovation, d'entrepreneur et d'esprit d'équipe.

2 Société Générale.

(2016). Mentions Légales. Consultée le 23

juillet 2016. Disponible sur

https://entreprises.societegenerale.fr/mentions-legales.html

9

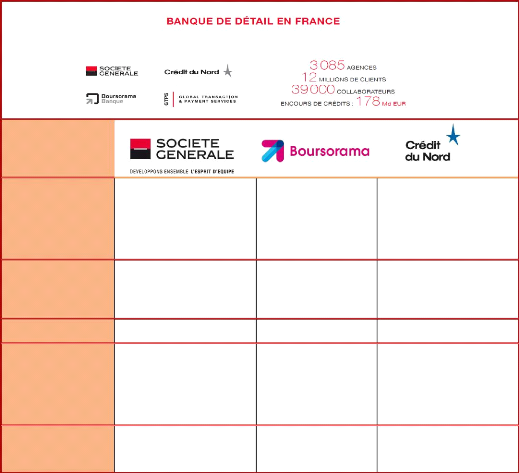

1.2.La Banque de Détail en France

Avec une présence dans 66 pays et un portefeuille de 31

millions de clients particuliers au quotidien au 7 mars 20163,

Société Générale est orientée en France vers

la Banque de Détail avec les enseignes Crédit du Nord et

Boursorama. La Banque de Détail en France vise majoritairement

les entreprises, des institutionnels et les particuliers. Avec plus de 3000

agences et 39 000 collaborateurs, 25 milliards de Produit net bancaire et 12

millions de clients, la Banque de Détail est le pilote principal de la

transformation numérique amorcée par Société

Générale en 2014.

Section 2. Stratégie de la Banque de

Détail de France

2.1. De l'amélioration du profil risque à

l'innovation

D'un point de vue général, la stratégie

du groupe Société Générale est orientée vers

quatre axes sur tous ses métiers et ses filiales: l'amélioration

du profil de risque, l'abaissement du point mort, le développement de la

relation client et l'innovation.

L'amélioration du profil de risque se traduit par un

équilibre du portefeuille de métiers, une rigueur au niveau des

critères de sélection des opérations et de la division des

risques. La sophistication des méthodes et outils de gestion des

activités ainsi que le maintien d'une politique prudente traduisent le

socle du modèle économique du Groupe. Quant à

l'abaissement du point mort, il s'agit d'une diminution importante du

coefficient d'exploitation afin d'améliorer la productivité et de

baisser les prix de revient. L'innovation se traduit par le lancement de

nouveaux produits, l'adaptation aux besoins des clients et la mise à

jour de nouveaux process comme la transformation numérique.

Cette stratégie traduit à son tour des valeurs

qui représentent le Groupe, telles que le professionnalisme, l'esprit

d'équipe et l'innovation. Le professionnalisme se manifeste à

travers le développement des savoir-faire et l'amélioration des

performances (valorisation des équipes et formation). L'esprit

d'équipe se traduit par l'engagement, la réactivité,

l'échange et la solidarité entre les équipes. En ce qui

concerne l'innovation, chaque acteur est appelé à oser,

entreprendre et à s'adapter à son environnement. Cela permet au

Groupe d'anticiper les besoins de ses clients internes et externes.

3Société Générale.

(2016). Document de Référence 2016. Consulté le

15 juillet 2016 et disponible sur

https://www.societegenerale.com/sites/default/files/ddr

2016 depot amf 07032016 fr.pdf

10

2.2. Une stratégie multimarque à trois

enseignes

Via Boursorama, Crédit du Nord et la

Banque nationale de référence, Société

Générale s'adapte aux comportements des clients à

l'ère de la révolution digitale et se veut la « banque

relationnelle de référence sur ses marchés, plus proche de

ses clients, choisie pour la qualité et l'engagement de ses

équipes ».

Parlant de sa stratégie multimarque, la Banque de

Détail s'appuie sur trois enseignes :

? La banque nationale de référence via une

activité relationnelle multicanale avec une clientèle

diversifiée, constituée de particuliers, de professionnels, de

collectivités locales et associations ;

? Le réseau Crédit du Nord avec son

modèle de banque de proximité matérialisé par un

ensemble de banques régionales plus proches de leurs clients. L'objectif

du groupe des banques régionales est triple : demeurer une banque de

référence quant à la qualité de la relation client,

faciliter l'accès aux technologies avancées et promouvoir un bon

niveau de professionnalisme collectif et individuel ;

? Le leader de la banque en ligne en France,

Boursorama, qui développe un modèle innovant relationnel

et un positionnement tarifaire attractif.

Du point de vue de son image, Société

Générale communique davantage sur son esprit d'équipe

illustré par le rugby. D'ailleurs le groupe développe plusieurs

partenariats avec des clubs de rugby dans toute la France. Son slogan «

Ensemble, développons l'esprit d'équipe »,

s'adresse à la fois aux équipes en interne qu'aux consommateurs.

Il traduit l'engagement de la banque à développer une meilleure

proximité de ses parties prenantes (clients, employés,

fournisseurs, partenaires).

Section 3. Activités et services bancaires

3.1. Des particuliers aux clients Banque

privée

L'offre bancaire du groupe Société

Générale est assez variée, allant de l'épargne

simplifiée (compte courant) aux financements de projets en passant par

les prêts immobiliers, l'épargne, la retraite, l'emprunt, le

conseil et l'assurance. D'après l'offre digitale présentée

sur le site

www.societegenerale.fr

, nous pouvons effectuer un résumé de ses services selon les

cibles :

Les particuliers : cette cible comporte les

jeunes, les enfants, le secteur public, la clientèle internationale, la

clientèle patrimoniale. Les services offerts sont l'ouverture de comptes

en ligne pour particuliers, guides, devis assurances auto, demandes de

prêts immobiliers, protection de biens ;

11

Les professionnels constitués de

cédants d'entreprises, professions libérales, créateurs et

repreneurs. Les services qui leur sont offerts sont la complémentaire

santé, santé collective pour employés, offre de

crédit, accès à Prolégiance net.

Les entreprises qui regroupent les PME, les

associations, les grandes entreprises. Les offres sont l'accès avec ou

sans certificat, gestion de flux, cycle d'exploitation, financement des

investissements, placements, commerce international, épargne entreprise,

prévoyance, dirigeant et haut de bilan, marchés financiers, cours

de change BCE, taux de référence, complémentaire

santé collective, cotisations de retraite complémentaire,

services partenaires.

Les associations : l'offre est

constituée de l'accès aux comptes Sogecash net ou

Prolégiance net, gestion quotidienne, optimisation des placements,

associations tutélaires, engagements solidaires et partenariats,

crédit- bail mobilier.

Banque privée (private banking) qui

regroupe la gestion de patrimoine des entrepreneurs et particuliers

fortunés, stratégie d'investissement, ingénierie

patrimoine, accès aux comptes, gestion de fortune, services et

conseils.

De manière générale, il existe divers

services pour tout type de client comme le paiement en ligne, le

téléchargement de l'Appli Société

Générale, les simulateurs, les services d'urgence (vol, perte des

moyens de paiement), l'envoi des chèques, la domiciliation bancaire, les

plafonds de comptes, la livraison d'espèces, les tarifs, le lexique

bancaire, l'abonnement à la newsletter, les liens utiles, les cartes de

collection caritative, l'accès aux comptes spécifiques, les

informations sécurité, l'obtention de code e-secure.

L'accès à ces services se fait sur mobiles et sur tout autre

support.

3.2. La Banque de Détail en

résumé

Tableau 1. Chapitre I. La Banque de Détail

en France4

Relation 100% en ligne via banque, courtage,

information financière en ligne

Stratégie et ancrage

Relation locale de proximité via un

réseau de banques régionales, forte autonomie et décision

des banques au niveau local

Dispositif multicanal innovant via un

maillage dense d'agences, outils de relation à distance,

conseillés dédiés, produits et services

diversifiés

Engagement, transparence et innovation

Valeurs

Proximité, innovation et professionnalisme

Innovation, entrepreneuriat,

esprit d'équipe

Acteur de la finance en ligne et 100% mobile. Accès

à toute la gamme complète de produits et services via internet et

sur tous les supports.

Identité et relation client

Liens individuels forts avec les

clients via écoute,

conseil.

Proximité relationnelle,

l'agence est le lieu de

contact privilégié.

Banque universelle, innovante avec une expertise reconnue.

3933, la banque par téléphone. L'Agence

Directe, 100% digitalisée pour des horaires étendus

et une gestion totalement dématérialisée.

Les jeunes (moins de 40 ans) et les hommes en majorité.

Clientèle de plus en plus large.

Profil des clients

Professionnels, PME,

associations, institutionnels

Banque pour tous : particuliers,

professionnels, associations,

entreprises et

collectivités locales

Caractéristiques

Taille du réseau

2246 agences, 29000

collaborateurs 8 millions de clients particuliers, 466 000

clients professionnels,

particuliers et associations

643 collaborateurs,

757 000 clients, 1 site d'infos économiques et

financières, 3,4 millions de bourse en 2015.

8 banques régionales, 899 agences, 544 000 clients

entreprises et institutionnels, 9000 collaborateurs, 2 millions clients

particuliers, 274 000

clients professionnels et

associations

12

4 Société Générale. (2016). La

Banque de Détail en France. Consultée le 23 juillet 2016 sur

https://www.societegenerale.com/fr/connaitre-notre-entreprise/activites/reseaux-france

13

Chapitre II : La Direction d'Exploitation Commerciale de

Fréjus Saint - Raphaël

Dans ce chapitre, il est question de présenter la

Direction d'Exploitation Commerciale de Fréjus Saint - Raphaël, du

point de vue interne et externe. Cela dit, nous présentons les

différents services, puis le marché typé et enfin la

stratégie interne appliqué par l'actuel directeur.

Section 1. Présentation des équipes

1.1. Les missions

Sur le plan géographique, la Banque de Détail

est répartie en neuf (9) délégations régionales et

chacune de celles-ci est répartie en directions d'exploitation

commerciale. La Direction d'Exploitation Commerciale (DEC) de Fréjus

Saint - Raphaël dépend donc de la Délégation

Régionale de Marseille.

La DEC de Fréjus est aussi vieille que le Groupe, sauf

qu'elle a augmenté le nombre de ses agences au fil du temps. La DEC ne

comptait que six (6) agences en 1930, dont celle de Draguignan comme

principale, créée en 1889. Située au 32 Allée

Sébastien Vauban, Pôle BTP - Espace Capitou, elle a plusieurs

missions :

? Le contrôle, l'animation et la gestion de ses

agences

? Le conseil et la gestion du patrimoine des clients

fortunés (Banque privée)

? La gestion de la clientèle commerciale, des PME

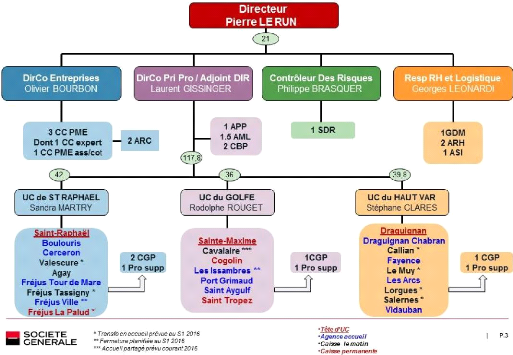

Dirigée par M. Pierre LE RUN5 depuis

septembre 2014, la DEC de Fréjus regroupe toutes les agences du secteur

de l'Est Varois.

1.2. Les unités commerciales

La DEC de Fréjus compte aujourd'hui vingt-trois (23)

agences réparties dans trois (3) unités commerciales. Chaque

unité commerciale est représentée par une agence

principale, celle qui regroupe le maximum de clients et d'activités

bancaires :

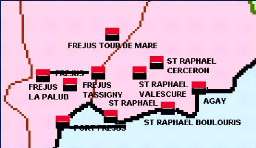

L'unité commerciale de Saint Raphaël

: elle comporte neuf (9) agences. Ce sont : Saint - Raphaël (la

principale), Fréjus Tassigny, Fréjus La Palud, Fréjus Tour

de Mare, Agay, Saint - Raphaël Cerceron, Saint - Raphaël Boulouris,

Saint - Raphaël Valescure, Saint Aygulf.

5 Voir l'organigramme en annexes.

14

Figure 1.Chapitre II. Les agences de l'UC de Saint

- Raphaël6

L'unité commerciale du Haut - Var :

constituée de neuf (9) agences. Il s'agit de Draguignan (la principale),

Callian, Chabran, Fayence, Le Muy, Les Arcs, Lorgues, Salernes, Vidauban.

Figure 2.Chapitre II. Les agences de l'UC du Haut -

Var

L'unité commerciale du Golfe : elle

est constituée de cinq (5) agences : Saint Maxime (la principale), Saint

Tropez, Cogolin, Port Grimaud, Cavalaire - sur - Mer.

Figure 3. Chapitre II. Les agences de l'UC du

Golfe

6 Source figures 1, 2, 3 : Dec Fréjus,

Société Générale. (2015). Document

interne

15

Parlant de l'organisation administrative, on distingue quatre

directeurs sous la houlette du directeur de la DEC : un Directeur Commercial

des Particuliers et Professionnels (DCPP), un Directeur Commercial des

Entreprises et PME (DCE), un Directeur Contrôleur des Risques (DCR) et un

Directeur des Ressources Humaines et de la Logistique (DRHL).

Comme tout grand groupe, les missions de la DEC de

Fréjus lui sont confiées par les directions centrales. En

revanche, en raison de sa répartition géographique et de la

spécificité de sa clientèle, la DEC de Fréjus a

quelques activités principales qui lui rapportent les 3/4 de son chiffre

d'affaires.

Section 2. Un marché assez particulier

2.1. Les défauts du marché :

démographie et faible taux d'emploi

La population Est-Varoise est constituée de 300 000

habitants en 2010, soit 30% du Var et est délimité par le massif

de l'Estérel à l'Est et celui des Maures au Sud-Ouest. Le

périmètre de la DEC est donc compris de toutes les villes de

l'arrondissement de Draguignan, sauf Le Luc qui fait partie de la DEC de

Toulon.

? Sur le plan démographique

La DEC de Fréjus augmente ses agences au fur et

à mesure de l'accroissement démographique (dominante

côtière et du Haut Var). Elle est passée de 19 agences dans

les années 70 à 23 agences en fin des années 2000.

D'après les statistiques de l'INSEE en 2012, la population varoise

connaît un taux de croissance démographique supérieur

à la moyenne nationale depuis 20067. Le secteur de l'Est Var

a aussi une forte démographie, assez variée ; la population

très âgée et massivement retraitée (37%, soit 1/3 de

la population est âgée de plus 60 ans vs 26% dans toute la

France).

7 Le taux de croissance dans le Var de 2005 à 2011 est

de 1,2% et de 0 ,5% en France dans la même période.

16

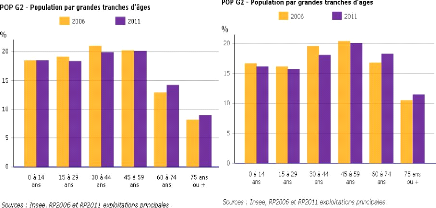

Figure 4. Chapitre II. Répartition des

populations par tranches d'âge8

France Var

? Sur le plan économique

Ici, nous présentons les tranches des revenus en

moyenne des salariés ainsi que le taux d'emploi dans cette zone. Les

revenus constatés en 2011 varient de 23 K euros à 30 K euros par

an. La croissance de l'emploi quant à elle est faible, relativement aux

de croissance au niveau national. On enregistre selon l'INSEE de 2006 à

2011 un taux de croissance de -3% dans l'Est Var, +6% dans le Var et +4% dans

toute la France. Le taux de chômage des 15-65 ans (14,7%) est

supérieur à la moyenne nationale (13.9%).

2.2. Les atouts du marché : des résidences

secondaires à l'économie sectorielle ? Le caractère

dominant des résidences secondaires

Le poids des résidences secondaires représente

plus de 60% des activités immobilières. Par ailleurs, les

coûts de l'immobilier sont très élevés dans les

zones côtières. On note jusqu'à 13 K euros/m2

dans le neuf à Saint Tropez et entre 4,5 et 6 K euros/m2 dans

Fréjus Saint - Raphaël.

? Une forte proportion de non -

résidents

Le poids des non - résidents sur le fonds de commerce

(8%) est 4 fois plus supérieure à celui de l'ensemble du

réseau de la Société Générale (2,1%). Ce qui

traduit une offre commerciale réduite au regard des contraintes fiscales

et réglementaires. De plus, les clients

8 Source Figure 4 : INSEE. (2011). RP2006 et RP2011

Exploitations principales. In Chiffres clés et évolution de

la

structure de la population. Disponible sur

http://www.insee.fr/fr/themes/tableau

local.asp?ref id=POP&millesime=2011&typgeo=METRODOM&search=1

17

seniors (plus de 60 ans) constituent une part importante de la

cible (9%) par rapport au réseau national (5,5%).

? L'économie sectorielle

Bien qu'il y ait peu d'industries dans le secteur, on note une

prépondérance du commerce, notamment en réparation

automobile. Ceci se traduit par une forte majorité en

supermarchés et concessions automobiles. En outre, le secteur

touristique est 2,5 fois plus développé dans le sud-est varois

qu'en PACA. Les artisans et les commerçants représentent aussi

fortement le secteur : 12,9% dans Fréjus/saint - Raphaël contre 6%

dans toute la France.

Le secteur public est aussi une forte variante (17,3% en zone

dracénoise contre 15% dans toute la France) sur le Haut-Var avec une

concentration de l'armée de terre. En revanche, il existe une

sous-représentation des cadres et enseignants du supérieur (9,4%

à Fréjus Saint - Raphaël contre 15,4% dans toute la

France).

Plus loin, nous avons le secteur BTP qui pèse deux fois

plus que la moyenne nationale. Le secteur agricole quant à lui est

restreint, mais fort concentré sur la viticulture avec notamment

quelques domaines dans le Haut-Var et autour du Golfe de Saint-Tropez.

L'environnement économique par contre est marqué

d'une crise qui perdure. Cela dit, les acteurs moyens du secteur du BTP

dépendent de l'évolution d'un marché immobilier stagnant

(il n'y a pas de gros chantiers engagés ou à venir). Quant au

secteur du CHR (cafés, hôtels et restaurants), il existe une

très forte saisonnalité sur le bord de mer ; plusieurs

professionnels réalisent les 2/3 de leur chiffre d'affaires en

été afin de passer sans encombre en saison basse.

Section 3. L'environnement externe et la

concurrence

3.1. Les pôles d'activités par

zone

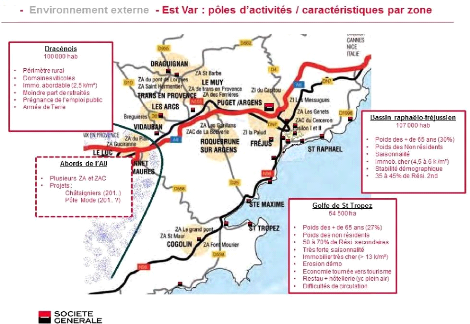

Pour résumer, ci-dessous une figure représentant

l'environnement externe de la DEC de Fréjus.

Figure 5. Chapitre II. Environnement externe de la

DEC de Fréjus9

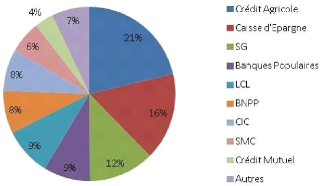

3.2. La concurrence

Parlant de la concurrence, il est à noter que le Var

est un département à forte densité bancaire. En 2012, pour

100 000 habitants, on y enregistre 47 guichets contre 43 dans toute France ;

105 DAB contre 89 dans toute la France. Le secteur bancaire est aussi fortement

marqué par la présence des banques mutualistes ; le Crédit

Agricole a d'ailleurs son siège à Draguignan.

Société Générale est en première position

sur les TPE du Var et le seul siège régional bancaire de

Fréjus.

18

9 Source Figure 5 : Société Générale.

(2015). Visite d'Eric Grooven. Document interne.

Figure 6. Chapitre II. Répartition de la

concurrence dans le secteur bancaire

19

Toutes ces caractéristiques dessinent une cible

âgée, moyennement fortunée et un marché

majoritairement sujet aux activités immobilières. Autrement dit,

il y a moins de jeunes, d'étudiants, moins d'habitants autochtones et

plus de résidences secondaires. D'où une offre bancaire assez

particulière.

20

Chapitre III : Diagnostic interne de la DEC et origine

des missions

du stage

Pour une bonne présentation du diagnostic interne de la

DEC, nous allons présenter les produits bancaires essentiellement

liés aux spécificités du marché décrit dans

le chapitre précédent, puis le « coup de retard » du

personnel en contexte digital. D'où l'origine de mes missions de

stagiaire en promotion digitale au sein des agences.

Section 1. Spécificités des offres et

services bancaires

1.1. Les offres selon les profils des cibles

Comme nous l'avons vu, les activités de la DEC sont

réparties sur quatre secteurs : le commerce (26%), la construction et

l'immobilier (23%), l'hôtellerie et restauration (13%), l'industrie

manufacturière (12%). Le taux de pénétration de la cible

est orienté vers les petites entreprises, les moyennes entreprises, le

secteur public (mairies, armée de terre) et les associations. C'est la

raison pour laquelle, la DEC possède plusieurs partenariats avec les

associations et les conventions de mécénat ; car c'est un

excellent moyen pour recruter ses clients.

Pour effectuer une meilleure classification de leur cible, la

DEC répartit ses clients selon leur portefeuille, leur activité

et leur besoin bancaire. Ainsi, on pourra avoir selon le portefeuille les

clients BG (bonne gamme), GP (grand public), PAT (patrimonial) et BP (banque

privée). Selon l'activité et le besoin bancaire, on aura les

clients PRI (particuliers) et les PRO (professionnels, entreprises). Un client

peut être classé dans plusieurs catégories à la

fois.

L'offre destinée aux particuliers va de l'ouverture de

compte à vue (CAV) au rachat de crédits en passant par

l'ouverture des livrets d'épargne (logement, salaire, études,

etc.), des comptes d'assurance (vie, auto, habitation, naissance, etc.), le

« crédit conso' » (crédit à la consommation) et

le crédit immobilier (acquisition, renégociation, rachat,

prêt solidaire, etc.). Aux entreprises et professionnels, il est

proposé l'ouverture de compte professionnels et comptes de vie

domestique (VD), les crédits d'exploitation et les crédits

immobiliers.

1.2. La stratégie de communication commerciale

Pour atteindre ses clients, la DEC développe des

partenariats avec la BFM (Banque Française Mutualiste) pour une

exclusivité auprès de tous les fonctionnaires de l'Est Var et les

prescripteurs pour une main mise sur les dossiers des clients fortunés

désireux de prêt

personnels immobiliers. De plus, elle procède par

recommandation active (faire venir un prospect par le biais d'un client qui lui

est très proche) et parrainage (valoriser les clients qui amènent

d'autres par leurs propres initiatives).

Les campagnes et les offres pour jeunes (semaines de

l'avenir, So Music) ne sont pas très développées car,

les jeunes et étudiants représentent une faible

démographie du secteur. En revanche, les clients sont fortement

sensibilisés sur les offres bancaires destinées aux enfants

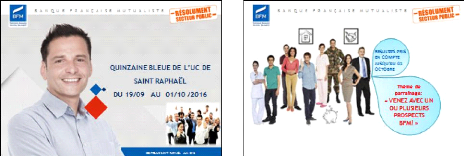

(écoliers) et tous petits. Avec la BFM, la DEC organise au moins deux

périodes de campagnes par an pour attirer les nouveaux fonctionnaires et

fidéliser les anciens. Ces campagnes qui durent deux semaines aux

minimum sont appelées « Quinzaines Bleues ». Enfin, une bonne

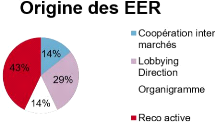

partie des entrées en relation est issue du lobbying de la direction.

Figure 7. Chapitre III. Origine des EER

(entrée en relation) dans la DEC en 201510

On ne saurait parler d'une stratégie bancaire sans

présenter la position par rapport au respect des conformités et

normes bancaires préétablies par la Commission Européenne.

La DEC enregistre un taux de 96,7% de conformité dans toutes ses

activités allant des entrées en relation (EER) aux crédits

des entreprises et professionnels.

Section 2. D'une DEC de routine à une DEC en

avance

Jusqu'en 2014, les équipes de la DEC sont

habituées aux tâches routinières et moins en phase avec le

contexte économique et technologique.

2.1. Un retard considérable vis-à-vis du

contexte technologique

Selon M. Le Run, l'actuel directeur, il s'agit d'une DEC pas

vraiment en avance en matière de pratiques managériales et

commerciales. Donc, elle possède un manque de proximité entre les

équipes et le management, une faible proactivité commerciale. Le

retard constaté se traduit aussi par une attirance apparemment

modérée des clients voire d'une partie

21

10 Source Figure 7 : DEC Fréjus Société

Générale. (2015). Présentation de la DEC de

Fréjus. Document interne.

22

des équipes, due aux ruptures technologiques

(évolution des comportements de la clientèle probablement plus

marquée au niveau national qu'au niveau local).

Autrement dit, il s'agit d'une équipe manquant de

pro-activité qui n'évolue pas selon les tendances de la

clientèle et plus ou moins méfiante vis-à-vis du

changement (automatisation des caisses, etc.). Cela peut s'expliquer par la

tranche d'âge (entre 40 et 60 ans), leurs activités (parents avec

de lourdes responsabilités), le milieu géographique (semi-urbain,

semi-rural, distance entre le lieu de travail et la maison) ou surtout par leur

« ignorance » (ne comprenant pas forcément le concept de

transformation digitale).

Toutefois, une part majoritaire de la force de vente exprimait

le désir de voir disparaître les services de caisses manuelles, en

pointant du doigt le retard de la Société Générale

en matière d'équipements en automates. Une position

renforcée par l'émiettement du dispositif11. Notons

aussi qu'il s'agit d'une équipe qui revendique un management et une

communication de proximité du point de vue hiérarchique, le

directeur d'antan étant plus ou moins à l'écoute de ses

collaborateurs. Ce sont des équipes en attente d'une plus grande

proximité et transparence dans les relations avec le management. Avec de

lourdes charges, moins de pro-activité, beaucoup d'absences et de cas de

maladies, pas de suivi et plus d'activités routinières, on

assiste à un désintérêt dans les professions et

progressivement à un émiettement du dispositif

énoncé ci-dessus. Selon une assistante de Ressources Humaines, la

DEC de Fréjus est un lieu où « chacun fait ce qu'il veut

».

Face à ce constat, le directeur et les membres du CODIR

(Comité de Direction) vont s'accorder sur la nécessité de

ramener la DEC « dans le match » BDDF, puis de chercher à

prendre un peu d'avance en matière d'usages des nouveaux outils, dans la

perspective de la profonde transformation du modèle relationnel

annoncé pour les années à venir.

2.2. Un nouveau souffle managérial dans l'esprit

BDDF

Ainsi, le directeur va prendre la décision de faire de

la DEC une DEC en avance. Pour lui, il s'agit dès son arrivée

septembre 2014, de donner un nouveau souffle à la DEC et de renouer des

liens durables avec ses équipes. D'où une initiative

managériale traduite par l'institution d'un dialogue direct entre le

directeur et les équipes pour redonner du « peps » et

consolider la motivation des collaborateurs, afin de stimuler leur

tonicité ; transformer le coup de retard en coup d'avance. Plusieurs

mesures sont prises : rencontre de tous les collaborateurs en tête

à tête, écoute de chacun pour faire remonter les

satisfactions d'une part

11 La majorité d'agences possédait au

maximum 3 acteurs, ce qui devient contraignant du fait de la

nécessité d'assurer des remplacements en cas d'urgence d'un cadre

d `accueil tenant une caisse.

23

mais aussi des manques et des points à améliorer

au niveau des pratiques bancaires (caisse automatique, réunions),

communication factuelle et précise, encouragement à remonter les

idées vers la hiérarchie d'autre part.

Un management qu'on peut qualifier de « participatif

» va naître au sein de la DEC. Parmi les principaux objectifs du

nouveau directeur, deux objectifs sont étroitement liés au

bien-être de ses équipes d'un point de vue organisationnel.

Il s'agit de faire prendre conscience à ses équipes du

nouveau contexte économique et technologique auquel elles ont affaire

afin de s'arrimer. Aussi, il veut renforcer la cohésion sociale

du comité de direction (exigences du baromètre employeur) et la

proximité entre les équipes. Par ailleurs, pour mieux cerner son

marché, il veut s'insérer dans le tissu relationnel local.

En 2015, les actions menées se sont concentrées

autour du changement des pratiques professionnelles en s'inspirant de la

stratégie du Groupe. Il s'agit notamment de la consolidation et

l'élargissement des bases relationnelles (comités de direction,

etc.), l'ancrage de la méthodologie commerciale BDDF dans la DEC

(culture du compte-rendu), l'élaboration d'un plan de transformation

globale (maillage des agences, services de caisses automatiques en agences).

Quelques opérations ont permis d'y arriver : la mise à

l'écoute des agents et prise de conscience des manques et des points

à améliorer au niveau des pratiques bancaires (caisse

automatique, réunions) ; la connaissance des différents

caractères personnels de chacun et de tous ; une forte communication et

remontées à la hiérarchie.

Plus loin, il y a nécessité pour les

équipes de cultiver une proximité relationnelle avec les clients

sur tous les marchés tout en conservant leur indépendance. Pour

ce faire, il faut affiner et soigner l'exécution du programme de

transformation ci-dessus. Cela devra passer par l'accompagnement des

collaborateurs et des clients dans la transformation via hashtag Client

2020 (#Client 2020). Cela passe aussi par la conservation de

l'intégralité de la clientèle et la création de

nouvelles opportunités. Et enfin, cela passe par la mobilisation

complète de la communauté des managers pour la mise en oeuvre de

la transformation (co-construction, développement

managérial...)

La notion de « cohésion du corps social »

s'avère très importante pour le nouveau directeur. Il entend

précisément veiller à la qualité du dialogue

social, rechercher les résolutions des difficultés en amont,

mettre en oeuvre la proximité entre les équipes, la

pédagogie et les échanges, déployer le leadership model du

groupe Société Générale.

24

Figure 8. Chapitre III. Swot de la DEC de

Fréjus Saint - Raphaël

Forces: - Réputée pour le respect de la

conformité - Aisance relationnelle avec les clients - respect mutuel et

cohésion des

équipes

Opportunités: forte

quantité des

non

résidents, économie

sectorielle fort rentable

en

immobilier, CHR.

Maîtrise et ancienneté

dans les

pratiques

bancaires

SWOT DEC FREJUS

2016

Menaces: Chômage

élévé,

tâches routinières du

personnel,

clientèle jeune

faible, marché à

croissance de

revenus

très saisonnière

Faiblesses: Grille de taux

élevée, retard par rapport au contexte

technologique,

personnel limité en nombre par rapport aux

tâches et

objectifs

Section 3. Nos missions dans le cadre de la

transformation digitale

Ayant fait partie du Comité de mise en oeuvre du

programme de la transformation numérique du groupe Société

Générale, Pierre Le Run a développé son parcours

managérial et possède une bonne aisance vis-à-vis de la

transformation digitale ainsi que ses procédés.

3.1. Diffuser l'esprit digital et participer à

l'événementiel interne

Comme présenté plus haut, son objectif premier a

été de donner un souffle nouveau à la DEC, via la mise en

place du DFA en local notamment. Cela signifie pour lui d'appliquer les

politiques et stratégies du Groupe au niveau de la DEC de Fréjus

tout en prenant en compte le contexte, les équipes, les moyens et le

temps.

25

Seulement, les équipes s'avèrent plus ou moins

méfiantes en matière du digital. C'est la raison pour laquelle il

s'est avéré nécessaire et ultime de leur faire comprendre

l'importance de cette transformation avant de les faire adhérer.

D'où notre mission de « promotion du digital au sein des agences de

la DEC de Fréjus Saint - Raphaël ». Après un entretien

de motivation, nous avons été sélectionnée pour

accomplir cette mission auprès de Mme Anne-Marie Faverie, l'Animatrice

de la Prescription immobilière et des Partenariats.

En résumé, nos missions se concentrent sur

quatre points : deux qui sont complémentaires dans la mesure où

elles sollicitent des compétences en communication interne

(événementiel notamment) et deux autres plus ou moins

liées aux savoir - faire techniques et commerciaux.

? La mise en oeuvre des actions pour promouvoir le

digital

Cette mission a été notre mission principale et

nous avons travaillé sous la coordination stricte du directeur.

Plusieurs responsabilités nous ont été assignées :

faire un diagnostic de l'usage des outils digitaux et du niveau des

équipes par rapport au digital - participer à

l'élaboration des supports de communication pour la formation aux usages

digitaux - création d'un support multimédia pour l'utilisation de

l'Appli Société Générale Démo sur tablettes

- assurer le suivi de l'amélioration des performances dans le digital :

réponses aux questions des conseillers, réunions de formations,

etc. - participer à la mise en place d'une stratégie pour faire

adhérer facilement les équipes - réaliser le projet de la

plateforme EST VAR COMMUNITIES. Nous reviendrons en deuxième partie sur

les détails de cette mission.

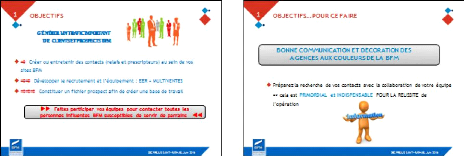

? L'organisation des campagnes BFM et notamment les

quinzaines bleues

La BFM est la mutuelle des fonctionnaires en France et le

groupe Société Générale possède un

partenariat exclusif12 dans toutes les agences BFM de la

France. D'après les directives centrales, des campagnes

BFM doivent être organisées au moins une fois par an dans chaque

direction commerciale afin de cibler les nouveaux fonctionnaires, prospects et

de valoriser les meilleurs clients. Durant ces campagnes de trois mois (dans la

plupart des cas), il existe une période intense de quinze jours

appelée « Quinzaine Bleue » (QB) pendant laquelle chaque

agence s'active pour booster le nombre de ses prospects, décore et

revêt ses murs des couleurs de la BFM (bleu et blanc). Pour ce faire, un

travail de collaboration est fait en amont via les leaders d'opinion (mairies,

présidents d'association, etc.) pour solliciter leur parrainage et

lobbying. Là, notre travail a consisté à organiser les

réunions de rencontre avec les équipes

12 Grâce à cette exclusivité,

Société Générale accorde des offres

spéciales aux fonctionnaires BFM. Les clients BFM

bénéficient des taux préférentiels dans leurs

prêts et leurs proches (enfants, conjoints, famille) peuvent

bénéficier de ces avantages même s'ils ne sont pas

fonctionnaires.

26

de la DEC et leur clarifier les objectifs à atteindre

ainsi que les méthodes pour y parvenir. Il nous est revenu à la

fin des réunions d'effectuer des reportings et de voir les points

à améliorer ou à expliciter lors des prochaines

rencontres.

De plus, il a été question de mettre à la

disposition des agences selon leurs besoins, tous les nécessaires

(gadgets, affiches, dépliants, billets d'invitation, urnes pour tombola)

pour meubler l'événementiel des quinzaines bleues. Chaque

unité commerciale ayant sa période13 de QB, nous avons

été chargée de concevoir pour chacune d'elle des encarts

d'offres spéciales à distribuer aux invités14.

Nous avons aussi assuré la communication avec les journalistes lors du

cocktail d'ouverture des différentes quinzaines en envoyant les photos

et articles à publier au journal les jours suivants. Notre travail a

aussi été de préparer le tirage au sort en tout anonymat

et transparence, de préparer les cadeaux à remettre aux

gagnants.

En dernier ressort, notre rôle a été

d'évaluer la productivité et les retombées de ces

campagnes et surtout celles des QB. Cette analyse via des croisements de

tableaux excel, d'observation des décorations et du taux de

pénétration a permis de déterminer les meilleures agences

et celles qui fourniront plus d'efforts à l'avenir. Ce travail a aussi

permis de détecter quelques défauts de

l'événementiel comme le caractère routinier des QB

à Saint Tropez (les clients y sont habitués et se montrent «

rassasiés » de l'événement). Donc à l'avenir,

il y aura un travail nécessaire de ciblage à effectuer au

préalable.

3.2. Nos missions annexes : le suivi de la prescription

et des activités commerciales ? Participation à

l'animation des partenariats et de la prescription

Précisément, il s'agit de rédiger et veiller aux

clauses des contrats (contreparties financières, durée et

modalités de renouvellement) de partenariat entre la DEC et

différentes associations, prescripteurs et courtiers. Notre travail a

consisté aussi à préparer les supports de

présentation des activités à diffuser lors des rencontres

ou réunions entre la DEC et les partenaires pour explicitation des

missions à accomplir dans le cadre des partenariats. Ces supports en

général sous format de fichier powerpoint sont alors

imprimés et remis à chacun des participants si les moyens de

projection ne sont pas disponibles (écran, projecteur, etc.). Enfin,

nous avons veillé au règlement mensuel des factures de commission

de prescripteurs ainsi qu'au suivi des contreparties (assurance habitation,

frais de dossier, assurance vie et domiciliation des salaires) de la part des

clients-prospects.

13 Pour éviter toute saturation géographique et

pour permettre une facilité dans l'organisation.

14 Les supports de communication BFM sont conçus et

envoyés depuis Paris et les directions commerciales ne sont pas

autorisées à apporter des modifications. Néanmoins, il est

possible de joindre de petits flyers étroitement liés à un

événement en local et qui apportent des compléments

d'information.

27

? Le suivi hebdomadaire des activités

commerciales

Toutes les activités bancaires quotidiennes en agences

du Groupe font l'objet d'un reporting sur tableaux excel pour suivi, analyse et

comparaison des productions par acteur (conseiller bancaire) ou par

entité (agence, DEC, BDDF). C'est la raison pour laquelle il existe des

logiciels (IDRP - Restitution du pilotage commercial) d'extraction des

données sur la production des acteurs ou entité d'une semaine

donnée ou d'un jour. Cependant, ces données s'effacent

automatiquement au fur et à mesure de la mise à jour. Il est donc

important pour chaque direction commerciale d'effectuer des tableaux excel en

local pour suivre ses activités commerciales à l'aide des

données enregistrées et diffusées dans les logiciels

d'extraction.

Notre travail a été de concevoir et remplir

chaque semaine des fichiers de suivi sur les cumuls annuels et hebdomadaires

des productions des agences. En ce qui cerne la production, il peut s'agir de

l'ouverture d'un compte à vue, de la simulation d'un prêt

immobilier ou alors son décaissement, de la souscription à une

assurance automobile ou habitation, de l'ouverture de comptes ou livrets BFM ou

de la réalisation d'un deuxième rendez-vous (pour nouveaux

clients) pour proposition des services bancaires.

En ce qui concerne les prêts personnels immobiliers, il

fallait vérifier le nombre d'offres émises dans la semaine

précédente, le nombre de dossiers décaissés et

leurs montants ainsi que le nombre de dossiers dont la validation par les

clients retardait. Dans ce cas, notre travail consistait à relancer les

conseillers en agences en leur demandant de revoir ces dossiers qui n'avancent

pas normalement et d'en parler avec les clients. De plus, il nous revenait de

suivre les dossiers qui n'avaient pas de garantie de la part de Crédit

Logement (organisme qui apporte de la garanti ou caution aux clients qui

souhaitent effectuer des prêts immobiliers). Il nous a aussi

été confié de vérifier si les clients demandeurs de

prêts immobiliers (rachats de créances ou acquisition d'un bien)

avaient souscrit à au moins une assurance habitation pour l'immobilier

en question, sans quoi le prêt ne lui serait pas accordé). Enfin,

il a été question pour nous de communiquer des fichiers de suivis

aux conseillers en agences pour commentaires relatifs à ces dossiers

immobiliers.

En ce qui concerne le suivi des campagnes BFM, il a

été essentiellement question de suivre la production en ouverture

de livrets, comptes BFM (en nombre) et demande de crédits (en K€)

par les clients BFM. Il existe aussi le suivi du deuxième rendez-vous.

Il s'agit d'un suivi des comptes à vue créés dans le mois

en cours et dont les clients devraient être appelés pour

réaliser un deuxième rendez-vous en agence. L'objectif est de

créer le lien avec le

28

conseiller et d'être informé des services

bancaires proposés. Cela permet de relancer les agences où l'on

répertorie un nombre minime de « deuxième rendez-vous

». Par la suite, il a aussi été question d'aider à la

distribution des cadeaux aux clients à la demande de leurs conseillers,

pour les féliciter d'une adhésion à un service bancaire

(création d'un livret Jeune, etc.)

Enfin, nous avons aussi créé des supports de

communication pour faciliter la compréhension d'une activité

bancaire ou des différentes missions à réaliser pour un

poste donné. Nous avons réalisé notamment la « fiche

de pilotages des pratiques commerciales » sous la coordination du

directeur commercial. Cette fiche recense tous les postes des conseillers

bancaires et décrits les missions à réaliser par chacun,

en collaboration avec ses subordonnées ou supérieurs.

Conclusion

Il convient de retenir de cette première partie que le

groupe Société Générale milite pour l'innovation et

l'évolution technologique de ses parties prenantes (clients et acteurs)

tant au niveau national que local. C'est la raison pour laquelle la DEC de

Fréjus, malgré les spécificités de son

marché, a amorcé par notre intermédiaire, la mise en

oeuvre du programme du DFA au sein de ses agences. Pour revenir à notre

mission de promotion du digital, nous avons entrepris de mettre en oeuvre

plusieurs méthodes d'enquête pour mieux cerner le contexte et

mener convenablement cette mission. Il s'agit notamment de l'observation

participative, le questionnaire qualitatif et l'entretien semi-directif. Avant

de décrire les résultats obtenus, il est nécessaire de

définir le concept de transformation numérique, notamment en

contexte bancaire.

Deuxième partie

LA TRANSFORMATION NUMÉRIQUE

DES

ENTREPRISES

Dès la fin 2014, beaucoup d'entreprises cherchent

à numériser leurs services ou du moins à se servir des

technologies pour réaliser leurs missions et objectifs. L'explosion des

usages d'internet, des applications et outils numériques par les clients

ayant favorisé cela, les entreprises font face dès 2015 à

un besoin de repenser leurs process, leurs outils de travail, leurs offres et

surtout leur relation client. Il se trouve qu'elles doivent mettre en oeuvre

leur transformation digitale. La définition de cette notion fait l'objet

de la présente partie. Nous présentons également ses

caractéristiques et son impact dans le modèle économique

des entreprises, notamment celui des sociétés bancaires.

30

Chapitre I : Définition et origine

Section 1.

Le concept de transformation numérique

1.1. Le Buzzword de 2015

Révolution informatique, transition

numérique, révolution numérique, transformation

digitale ou transformation numérique, voilà les

termes utilisés de nos jours par les chefs d'entreprises pour parler de

ce mouvement qui a bouleversé et qui continue de bouleverser les

business models et les modèles économiques du

21ème siècle : la transformation numérique...

Il est tout de même important de préciser le terme qu'il convient

d'utiliser, car il ne s'agit nullement d'une transition, encore moins d'une

simple révolution informatique. Dans une transition, on sait

où l'on va, mais sans savoir comment. La

révolution de l'informatique quant à elle se traduit par

l'avènement des ordinateurs, la gestion informatisée, etc. Dans

la transformation numérique, on sait comment avancer, mais pas

toujours où l'on va ; étant donné que cette

avancée dépend du contexte dans lequel on évolue.

La transformation numérique est le buzzword de 2015.

Parfois qualifiée de digitale, cette transformation

désigne la révolution des usages numériques traduite par

l'adaptation des entreprises à la sphère digitale dans le but de

rester compétitives15. Ainsi, elle revêt d'une part un

caractère technologique traduit par la mise en place de nouvelles

solutions techniques (logiciels, matériels, applications) pour une

gestion optimisée de l'information et des ressources de l'entreprise.

D'autre part, la transformation numérique implique la diffusion et

l'appropriation d'une véritable culture numérique au sein des

organisations16.

1.2. Le numérique à l'origine

On parle pour la première fois du concept de «

transformation numérique » en 2010 pour désigner les

résultats de toutes les évolutions informatiques et leurs impacts

sur les entreprises et organisations. Pour tracer l'origine de la

transformation numérique, c'est sous l'effet de l'évolution des

technologies de l'information qu'on va employer dès les années

2008, le mot « numérique » pour désigner une sorte de

révolution, de culture due à une diffusion et une utilisation

maximale des technologies digitales. En effet, avec le

15 La transformation numériques n'est pas

encore totalement pratiquée dans toutes les entreprises (seulement

33/100) , mais elle est encouragée par Philippe LEMOINE dans son rapport

au Gouvernement en 2014 sur la transformation numérique de

l'économie française, accessible sur

http://www.ivee.fr/produit/la-nouvelle-grammaire-du-succes-la-transformation-numerique-de-leconomie-francaise/

16 Berger, R. Strategy Consultants. (2014). Du rattrapage

à la transformation : l'aventure numérique, une chance pour la

France. Paris. P.2

31

développement du web et d'internet dès les

années 90, la généralisation des navigateurs fournis avec

les PC17, le développement des médias sociaux vers les

années 2000 et la naissance du web marketing, les entreprises vont

adapter et révolutionner les canaux traditionnels de communication,

surtout de vente.

Section 2. La révolution des usages

numériques

2.1. La naissance des pure players

La croissance du secteur du numérique via les

applications mobiles, le déploiement de nouveaux supports de lecture

(tablettes, Ipad, etc.) et l'utilisation accrue d'internet (figure 9)

va favoriser la naissance des pure players. Ce sont des acteurs

essentiellement positionnés dans la vente de produits et services via

internet et dans tous les domaines d'activité. On peut citer Amazone,

Google entre autres.

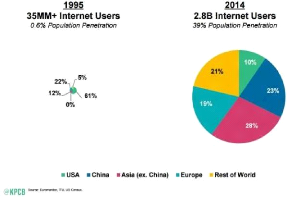

Figure 9. Chapitre 1. Répartition de l'usage

d'internet de 1995 à 201418

Au départ, cette révolution numérique

était considérée pour la plupart des entreprises

traditionnelles comme un effet de mode compte tenu de l'ouverture à

l'information et des contenus collaboratifs et par conséquent du «

manque de sécurité » au niveau des données.

Cependant, avec la génération Y, cible majeure dès les

années 2005, on assiste à une forte utilisation des supports

connectés pour toutes activités au quotidien (Figure 10).

17 Fayon,D. et Tartare, M. (2014). Transformation

numérique : 5 leviers pour l'entreprise. Pearson. France. Coll.

Village Mondial. P.10.

18 Source Figure 9 : Geek & Social (2015). Internet :

1995 vs 2015. In Sur le web. Consulté le 22 juillet 2016.

Disponible vers

http://www.geekandsocial.com/tag/internet/

32

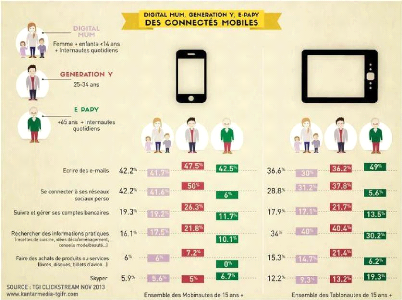

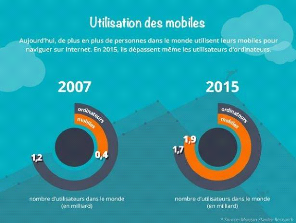

Figure 10. Chapitre I. Usages mobiles en 2013 selon

les générations19

Plus loin, le nombre de mobinautes augmente avec les exigences

de la génération Z ainsi que les usages connectés (Figure

11).

Figure 11. Chapitre I. Evolution des usages mobiles

de 2007 à 201520

19 Source Figure 10 : TGI CLICKSTREAM. (2013). Utilisation

des supports digitaux par les mums. Consulté le 24 juillet 2013.

Disponible sur

www.pinterest.com

20 Source Figure 11. Body, F. (2015). Responsive design :

une solution pour tous les usages. In Marketing mobile. Consulté le

24 juillet 2016. Disponible sur

http://www.orange-business.com/fr/blogs/relation-client/marketing-mobile/infograhie-responsive-design-une-solution-pour-tous-les-usages-

33

2.2. L'impact des technologies numériques

Pour faire un bref retour sur l'impact des technologies

numériques, l'on constate que tous les écosystèmes sont

concernés : la santé, le social, l'éducation, la culture,

l'économie et le professionnel. En effet, l'utilisation des technologies

numériques est caractérisée par la

dématérialisation des contenus, objets et process pour une

gestion optimisée du temps. Il est impossible de ne pas avoir des

données sur le cloud (adresse e-mail, compte Facebook, etc.) pour un

individu tout, comme il est inconcevable pour une entreprise de ne pas exister

virtuellement. Notons d'ailleurs que les domaines d'activité sont

désormais précédés d'un « e» pour marquer

leur existence sur internet : e-commerce, e-santé, e-learning, e-book,

e-recrutement, e-bank (généralement « banque en ligne »

en France), etc.

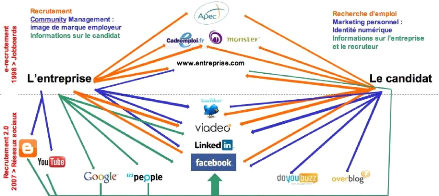

Progressivement on évolue vers des appellations suivies

du « 2.0 ». On a par exemple le passage de l'e-recrutement (1998)

vers le recrutement 2.0 (2007) avec l'insertion des réseaux sociaux

professionnels comme voies de recrutement en plus des jobboards (sites internet

dédiés) et des sites de recrutement. Comme l'explique Camille

Travers21, l'e-recrutement apporte une multidiffusion et donc une

forte quantité de candidats. Mais avec le recrutement 2.0, on a une

vision précise sur la qualité des profils de candidats

(généralement passifs) via les réseaux sociaux. Ce qui

favorise un échange avec ces derniers et donne une vision plus

transparente. Le recrutement 2.0 vise en effet l'échange et la relation

plutôt que la sélection et de ce fait, complète

l'e-recrutement.

Figure 12. Chapitre I. De l'e-recrutement au

recrutement 2.022

21 Travers. C. (2013). De l'e-recrutement au recrutement

2.0. Paris, Ed. Focus RH

22 Source Figure 12 : Job2.0. (2010). De l'e- recrutement au

recrutement 2.0 en 1 image. Consulté le 27 juillet 2016. Disponible

sur

http://www.job2-0.com/article-du-e-recrutement-au-recrutement-2-0-en-1-image-57509587.html

34

Section 3. L'ère de l'intelligence

collective

3.1. L'ère de la multitude : la mutation des

relations humaines

Sans vouloir étendre l'éventail des impacts des

technologies numériques sur les usages quotidiens, on peut reprendre un

dernier exemple, celui du recrutement 2.0. Ce phénomène a

favorisé dans sa mise en oeuvre la naissance de plusieurs concepts tels

la promotion de la marque employeur, les assessments centers, la

notion de talent, pour ne citer que ces derniers. Via le recrutement 2.0, les

candidats et les entreprises s'informent, soignent et cultivent leur image en

ligne et ont des données relatives sur le marché de l'emploi en

temps réel.

Ce qui marque le plus dans ces transformations, la mutation

des relations humaines due à l'intelligence collective : une ère

de multitude. Prenons par exemple le cas de l'e-santé. Désormais,

les consultations médicales peuvent se faire sous forme

dématérialisée. Plus loin, grâce à

l'ouverture aux savoirs et aux contenus collaboratifs (wikis, blogs, forums),

plus de 60% d'individus préfèrent « se soigner »

eux-mêmes grâce aux expériences partagées sur les

forums de santé et vont chez le médecin uniquement pour un besoin

en ordonnance s'il y a lieu. Comme le souligne Françoise

Mercadal-Delasalles, « À l'ère du numérique, la

relation entre les hommes change parce que la relation au savoir

désormais médiatisé de manière large, simple et peu

coûteuse a changé »23.

Ci-dessous une infographie sur l'impact des technologies

numériques par BPI France en 2014 publiée dans l'article de

Guillaume Serries24.

23 Mercadal-Delasalles, F. (2015). Histoire d'une

transformation numérique : Société

Générale. In Revue d'économie financière :

Innovation, technologie et finance : Menaces et opportunités N°120,

Paris, P.5.

24 Serries, G. (2014). Quand la French Tech et BPi France

pipotent sur la France numérique. Consultée le 28 juillet

2016. Disponible sur

http://www.zdnet.fr/actualites/quand-la-french-tech-et-bpifrance-pipotent-sur-la-france-numerique-39811561.htm

35

Figure 13. Chapitre I. La France et le

numérique : 8 chiffres étonnants en 2014

3.2. Les clients : principaux initiateurs de la

transformation digitale des entreprises

Il faut donc comprendre que les principaux acteurs ou

initiateurs de la transformation digitale sont les clients. En effet, de

façon indirecte, ils amènent les entreprises à être

en phase avec leurs nouvelles façons de vivre, de voir, de penser, de

faire pour conserver leurs relations avec eux. C'est ainsi que les

organisations vont se trouver obligées de transformer en profondeur

leurs management, stratégie et moyens de mise en oeuvre afin de

fidéliser et renforcer la relation avec leur clientèle, d'innover

et de garder leur image de marque. Par conséquent, il ne s'agit

plus de produire ou de diversifier les offres, mais de vendre une

expérience client, d'où le concept d'innovation.

L'innovation en effet renvoie à la capacité non pas de

créer pour inventer ce qui n'existait pas, mais de mettre sur pied un

nouveau service ou produit (technologie, stratégie, etc) ayant une forte

valeur auprès des clients. On innove donc en transformant des

idées en valeurs pour améliorer la rentabilité, non pas en

créant tout simplement. La transformation digitale étant un

vecteur essentiel de l'innovation, elle passe uniquement par la transformation

des acteurs, des ressources, des moyens.

36

Chapitre II. La partie visible de la transformation

digitale Section 1. Le statut technologique des entreprises

1.1. La maturité numérique des

entreprises

De prime à bord, il est important de partir d'une

vision selon laquelle la transformation digitale est avant tout

managériale et organisationnelle. En effet, la transformation

numérique traduit une prise de conscience par les organisations de la

nécessité d'effectuer un changement profond soit en interne, soit

en externe ou les deux. Pour effectuer une pareille mutation, il importe de

prendre en compte le caractère fragile d'une organisation du point de

vue de ses ressources humaines, financières et matérielles.

D'où la condition d'anticiper et de préparer la mise en oeuvre

d'une transformation numérique pour limiter les ruptures.

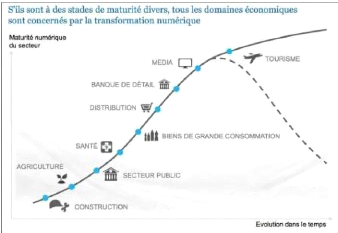

Pour développer ces caractéristiques, on pourra

constater que la transformation digitale a une partie visible relative au

statut technologique d'une organisation et une face cachée vécue

par un changement profond de la vision des organisations : modèle

économique, relation client, approche du marché. Avant de

développer chacune de ses deux composantes de la transformation

numérique, soulignons que tous les secteurs sont concernés et

aucune organisation ne saurait y échapper, qu'elle s'y mette par

conformité (mode) ou par conscience stratégique.

Figure 14. Chapitre II. Maturité

numérique des entreprises25

25 Source figure 14: Société

Générale. (2015). Document interne permanent sur intranet.

37

1.2. L'intégration des technologies

numériques au sein de la relation client

Le statut ou niveau technologique d'une organisation

désigne le taux d'intégration des technologies numériques

(le monde du web, du mobile, des applications et des technologies digitales)

dans le but de perfectionner cette transformation. L'intégration du web

a un effet particulier sur l'offre et les produits d'une part et la relation

client d'autre part. Cette dimension technologique implique par ailleurs la

capacité à disposer des plateformes numériques tout comme

des compétences pour savoir s'en servir. S'agissant de

l'intégration du web dans les pratiques d'une organisation, on peut se

référer à l'ensemble des dispositifs qu'elle met en oeuvre

pour améliorer la relation avec ses parties prenantes en interne et en

externe. Ces dispositifs représentent pour les organisations une

opportunité pour les faire évoluer, développer les

savoir-faire et améliorer l'expertise des métiers et promouvoir

une meilleure communication.

Ainsi, on pourra avoir plusieurs outils allant du site

internet de l'entreprise aux applications mobiles en passant par les blogs, le

CRM (Costumer Relation Management), le smart data, l'emailing et les

médias sociaux. Il est à remarquer qu'une organisation n'a pas

forcément besoin de tous ces outils au même moment pour s'affirmer

digitalement « transformée ». Chaque outil ayant ses

spécificités, l'usage d'un seul ou le croisement de deux ou trois

outils dépendra du secteur d'activité et donc du type de

clientèle, du modèle et de l'environnement économique,

etc. Notre objectif n'étant pas de décrire ces outils, nous

allons les présenter de façon brève et montrer leur

intérêt dans le processus de transformation digitale des

organisations.

Section 2. Les plateformes interactives pour une bonne

expérience client

2.1. Le site web et les réseaux sociaux

? Le site web

Outil indispensable de la stratégie digitale, le site

internet permet à une organisation d'exposer son image de marque,

d'acquérir de nouveaux clients, de présenter ses offres et

services ainsi que ses parties prenantes. Selon l'activité et l'objectif

de l'organisation, il sera mis en exergue l'image de marque plutôt que

les produits et vice-versa. Plusieurs raisons justifient la création

d'un site internet pour une organisation, que ce site soit institutionnel,

commercial, de communication ou simplement une vitrine. Le site internet

réduit les dépenses de production telles que les coûts

d'impression. Par ailleurs, les services à la clientèle sont

améliorés et les ventes augmentent ; cela entraîne aussi

l'augmentation de la notoriété et la capacité

d'ubiquité du site internet (accessible partout, au même moment et

par tous). Enfin,

38

le site internet implique des mises à jour automatiques

moins coûteuses, parfois gratuites, une meilleure gestion de la relation

client, une bonne visibilité et crédibilité via les

moteurs de recherche comme Google notamment. Comme exemple prenons le cas du

secteur agroalimentaire avec Danone Professionnel, son site web B2B capte

l'attention des professionnels de restauration dès leur arrivée.

Ce qui influence leur vision des activités de Danone.

? Les réseaux sociaux

Parce qu'ils sont utilisés par tout le monde, les

réseaux sociaux constituent une bonne opportunité pour maximiser

leur proximité avec les clients. Le caractère viral des

réseaux sociaux peut être un atout ou un inconvénient pour

les organisations selon l'utilisation qu'ils en font : les commentaires, le

management de la communauté, la préservation de l'image, etc. En

résumé, on peut dire que les réseaux sociaux et les autres

outils ont un même but dans la mesure où ils améliorent la

e-reputation, renforce la relation client, permettent de faire de la

publicité, permettent de suivre les tendances actuelles et d'effectuer

des recrutements. Seulement, il est important de rester souple, de faire moins

de remplissage et faire preuve d'objectivité, de transparence, les

internautes étant très sensibles aux contenus publiés.

Plus loin, Christian Dussart26attire l'attention sur la prise au

sérieux d'un compte sur les réseaux sociaux : « Si vous

décidez, avec raison d'aller sur les médias sociaux, il faut le

faire sérieusement. Demander à une secrétaire de

gérer, durant ses moments libres, la gestion de votre page Facebook est

à écarter ».

2.2. Les blogs et d'autres médias sociaux

Le site internet est suffisant pour se faire connaître

certes, mais les entreprises ont besoin d'augmenter leur

notoriété et crédibilité en créant des

contenus de qualité. Le blog est donc un outil qui permet de

générer plus de trafic, obtenir des leads (contacts

commerciaux) et de concrétiser la stratégie de l'inbound

marketing. L'inbound marketing est une technique de prospection qui consiste

à faire venir le client vers votre activité plutôt que

d'aller le chercher. Pour revenir à l'importance du blog pour les

entreprises, c'est un lieu idéal pour mettre en exergue leur expertise

via des articles utiles et pertinents pour les internautes. Pour booster le

trafic, le discours du blog devra être moins formel, les discussions plus

simples et le référencement, davantage optimisé. Enfin, le

blog d'entreprise n'est pas un outil à négliger ; car il favorise

une relation moins formelle avec les clients, permet de faire vivre et faire

26 Dussart, C. (2015). Modèles d'affaires :

Transformation numérique en vue. Montréal. Revue

Gestion, Vol.40. P. 79-84. Disponible à l'adresse

http://www.cairn.info/revue-gestion-2015-1-page-79.htm

39

évoluer l'activité au quotidien (nouveaux

usages, mises à jour, avis sur le lancement d'un nouveau produit, etc.).

Enfin, c'est à travers le blog que les entreprises vont pouvoir recruter

une base de contacts qualifiée via les formulaires d'inscription

permettant d'obtenir des leads et par la suite des clients potentiels.

Pour illustrer l'importance des blogs avec quelques chiffres, nous avons 55% de

trafic en plus et 70% de prospects en plus générés par des

entreprises possédant un blog.

D'autres médias sociaux tels que Youtube pour partage

de vidéos, les wikis, etc. constituent aussi des moyens pour rester

proches des clients et accroître la notoriété en contexte