|

REPUBLIQUE DEMOCRATIQUE DU CONGO

ENSEIGNEMENT SUPERIEUR ET UNIVERSITAIRE

UNIVERSITÉ CHRÉTIENNE BILINGUE DU

CONGO

U.C.B.C.

FACULTE DES SCIENCES ECONOMIQUES ET DE GESTION

DEPARTEMENT DE GESTION FINANCIERE ET COMPTABILITE

INFORMATIQUE

LA CONTRIBUTION DES ACCISES LOCALES DANS LES

RECETTES DE LA DGDA/BENI

CAS DE LA BRASIMBA

Par

UNGYERTHO UUCI William

Mémoire de licence présenté et

défendu en vue de la validation du Grade de Licencié en Sciences

Economiques et de Gestion

Spécialité : Gestion Financière et

Comptabilité Informatique

Directeur: CT Kennedy MUSUBAO KIVUHIRWA, DEA

Première session

Année académique: 2014-2015

Epigraphe

`'Trop d'impôt tue l'impôt''

Arthur Laffer

`'Moins d'Etat mieux ça vaut''

John Maynard Keynes

"Un État qui rapetisse ses sujets, en vue d'en faire de

dociles instruments de ses projets, même si ceux-ci sont bienfaisants,

trouvera qu'en réalité avec de petits hommes il ne peut pas faire

de grandes choses."

John Stuart Mill (1806-1873)

`'C'est par la réfutation des hypothèses

théoriques que la science évolue, se développe,

émerge''

K. Popper

A toi cher père PIROWAMBE MELI ;

A toi chère regrettée mère AKELO

FWACAN ;

A toi grand-frère MELI JALAR et ta famille ;

Je dédie ce travail

Fruit de votre amour à mon égard et vos

dévouements

Remerciements

A l'issue de notre formation en Sciences Economique et de

Gestion couronnée par ce travail de fin d'étude pour le cycle de

licence à l'Université Chrétienne Bilingue du Congo, il

est à la fois pour nous un devoir et un réel plaisir d'adresser

nos remerciements à ceux qui ont contribué d'une manière

ou d'une autre à l'aboutissement de ce travail, fruit d'un effort

inestimable.

Nous tenons à remercier en premier Dieu le Tout Puisant

de nous avoir comblé de sa grâce jusqu'à ce jour. En

deuxième lieu, le corps scientifique de l'Université

Chrétienne Bilingue du Congo, U.C.B.C en sigle, pour sa contribution

à notre formation de qualité.

Notre gratitude s'adresse de manière

particulière au Chef de Travaux MUSUBAO KIVUYIRWA Kennedy qui,

malgré ses multiples occupations, a accepté de diriger le

présent travail.

Notre reconnaissance s'adresse à la famille Jean-Marie

KERCAN pour avoir accepté de nous héberger en bon père de

famille. Son soutien moral, financier spirituel nous a

réconfortés. Puisse ce travail être une expression de notre

gratitude.

Nos remerciements les plus sincères s'adressent

à ma grande soeur LEMBERAC et son époux UNGEYOWUN ainsi

qu'à notre très chère soeur GIRAMIA pour nous avoir

soutenus financièrement dans la poursuite de notre étude.

A nos amis BUTOTO MAHINDUZI et GRACE KASEREKA pour leur

précieuse collaboration et leur attention particulière à

nos efforts communs d'efficacité et de rigueur scientifique.

A nos ainés Francis CAMA, Jimmy TSONGO et Ralph

SIKUMBILI, Augustin NOBAMUZI, MUKWA LEBO et MBABUNYE MUNDELE qui nous ont servi

de modèle dans la ténacité et l'esprit de travail, nous

disons merci.

Notre gratitude s'adresse à ADAMU PANINGI, MATESO

JACQUES, AGENORWOTH JACQUES, pour nous avoir tenu compagnie et encouragements

dont nous ne cessons de bénéficier ; sans oublier

UNGALE KULESA, MOENGA USSENI AMINI MBOLIGIYE, KAKULE KABUNGA, MUSA HAMADI, et

bien d'autres camarades étudiant(e)s.

Nous ne saurons terminer ce mot de remerciement sans pour

autant applaudir la bonne volonté de nos aimables et mémorables

camarades SOKI SIKULIWAKO Nelly, Elizabeth AINDO, UMULA URWOZI RAMADHAN,

AGUBADULU YUMA Dorcas qui ont accepté de nous rendre disponible leurs

ordinateurs pour la réalisation en temps utile du présent

travail.

Que tout celui et toute celle, de près ou de loin, dont

le nom n'a pas été cité à l'occasion et qui ont

contribué au succès de notre parcours académique, trouvent

ici l'expression de notre profonde considération.

Ungyertho Ucci William

Liste des abréviations et sigles

IM : Mise en entrepôt

TDI : Transit Douanier International

ADII : Administration des Douanes et

Impôts Indirects

ASS : Afrique Sud Sahélienne

ATA : Admission Temporary Admission

BGI : Brasseries et Glacières

Internationales

BRACONGO : Brasserie du Congo

BRASIMBA : Brasserie Simba

CIF : Cost Insurance Freight

DA : Droits d'Accises

DGDA : Direction Générale de

Droits des Douanes Et Accises

DVB : Définition de la Valeur de

Bruxelles

FMI : Fonds Monétaires

International

FOB : Free On Board

GATT : Accord General sur les Tarifs

Douaniers et le Commerce

Ha : Hypothèse Alternative

Ho : Hypothèse Nulle

IDE : Investissement Direct à

l'Etranger

IPR : Impôt Professionnel sur le

Revenu

DD : Droits de Douanes

MAC : Mise A la Consommation

MADT : Magasin et Aire de Deport Temporaire

MLP : Mise en Libre Pratique

NSTI : Nouveau Système de Transit

Informatisé

OHADA : Organisation et Harmonisation en

Afrique de droits des

Affaires

OMC : Organisation Mondiale du Commerce

OMD : Organisation Mondiale de Douanes

PED : Pays En voie de

Développement

RGO : Consommation Accises Locales

SEP-CONGO : Service des Entreprises

Pétrolières Congolaises

SYDONIA ++ : Système

DouaNier Automatisé

T2 : Transit communautaire interne

TIR : Transport International Routier

Liste des tableaux

Tableau 1Types

d'entreposages................................................................18

Tableau 2Entrepôts public et

privés............................................................19

Tableau3Produits soumis aux droits

d'accises.................................................31

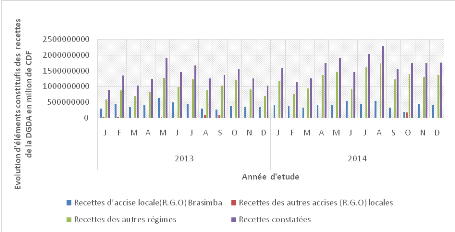

Tableau 4Présentation des données constitutives des

recettes constatées de la DGDA/Beni en Francs congolais

(CDF)..................................................61

Tableau 5Tableau des recettes totales constatées de la

DGDA/Beni.......................62

Tableau 6Analyse de la proportionnalité des recettes des

accises de Brasimba locales dans les accises

locales......................................................................64

Tableau7Analyse de la proportionnalité des recettes des

accises de Brasimba locales dans les recettes constatées de la

DGDA/Beni ..............................................66

Tableau 8Analyse de la proportionnalité des recettes des

accises des accises locales dans les recettes constatées de la

DGDA/Beni..............................................68

Tableau 9Analyse de la proportionnalité des recettes des

accises des accises locales à l'exception de la Brasimba dans les

recettes constatées de la DGDA/Beni........70

Tableau10Test de conformité de

l'hypothèse.................................................72

Tableau 11Les assignations des recettes de la DGDA/Beni pour

2013-2014............75

Tableau 12Tableau de la détermination des écarts

.......................................................76

Tableau 13Tableau d'évaluation d'opinion des

gestionnaires d'entreprises.................82

Tableau 14Tarif des droits des douanes

.......................................................................87

Listes des graphiques

Graphique1Evolution d'éléments constitutifs des

recettes constatées de la

DGDA/Beni........................................................................................62

Graphique 2Evolution des recettes constatées de la

DGDA/Beni................................67

Graphique 3Variation

d'écarts..................................................................78

Graphique 4De l'appréciation de rôle de l'Etat

dans la vie d'entreprises locales de la ville de Beni

..................................................................................................................83

Graphique 5De l'appréciation de l'intensité des

charges fiscales sur l'exercice comptable et/ou fiscal d'entreprises locales

2013 à 2014.........................................84

Graphique 6Appréciation du niveau de taxation des

entreprises et leur prospérité......85

Graphique 7L'intervention de l'Etat, avantage

d'évolution d'affaires et mécanismes...........85

Graphique 8Appréciation de la perception du devenir des

entreprises.................................86

Liste des schémas

Figure 1Régime de perfection Actif-Passif...................................................................20

Figure 2De processus de l'organisation de la

production.............................................56

Résumé

Le présent document vise à appuyer une demande

qui peut s'avérer indispensable dans la réduction des droits

d'accise sur la production des entreprises locales qui, aujourd'hui, justifie

les efforts déployés par le gouvernement afin de favoriser une

croissance à valeur ajoutée et le développement du

secteur privé de l'économie. Cette mesure réduirait le

fardeau des droits d'accise sur les industries de la fabrication locale,

corrigerait le biais fiscal dont profitent les agents de fisc.

Au moment où la République Démocratique

du Congo est en pleine mutation avec l'avènement du découpage

territorial, la raison d'application d'une telle mesure permettrait aux

entreprises de rehausser le niveau de leurs activités et occasionner la

création de l'emploi qui reste un défi majeur à soulever

pour le pays et plus particulièrement pour la ville de Beni.

Mots clés : Direction

Générale des Douanes et Accises, Accises locales, Régimes

douanier, Surtaxe, Droits de douane, DGDA/Beni, Droits d'accises locales,

Recettes constatées, Prévision, proportionnalité,

Brasimba/Beni

Summary

The present document aims to push a demand that can prove to

be indispensable in the reduction of the rights of accise on the production of

the local enterprises that, today, justify the efforts opened out by the

government in order to encourage a growth to added value and the development of

the sector deprived of the economy.

This measure would reduce the burden of the rights of accise

on the industries of the local manufacture, would correct the fiscal slant of

which benefits the agents of IRS.

As the Democratic Republic of Congo is in full mutation with

the advent of the territorial carving, the reason of application of such a

measure would allow the enterprises to heighten the level of their activities

and to cause the creation of the employment that remains a major challenge to

raise for the country and more especially for the city of Blessed.

Key words: General direction of the Customs

and Accises, local Acciseses, Régimes customs-officer, Surtax, Rights of

custom, DGDA/Beni, Rights of local accises, noted Returns, Forecasting,

proportionality, Brasimba/Beni

INTRODUCTION

1. Etat

de la question

Tout chercheur qui veut s'engager dans une recherche doit

prendre connaissance des théories élaborées et des

études techniques publiées ou non dans des pays aussi

variés que possibles et ayant un rapport avec le sujet qu'il se

propose d'étudier dans un domaine bien spécifique.

Ainsi, ne prétendant pas être le premier à

avoir abordé ce thème de recherche, il existe une panoplie des

travaux de nos prédécesseurs qui ont traité de ce sujet

d'étude.

De nos prédécesseurs, nous citons les travaux de

Jean Pierre BAHATI TSONGO, de Jeune MUHINDO SAKI et de Moïse Kashindi

Kasigwa

BAHATI TSONGO Jean Pierre1(*), dans son étude portant sur « les

avantages de l'implantation des investissements directs dans une

économie locale: cas de la Brasimba en ville de Beni », a

orienté son raisonnement sur des préoccupations visant à

savoir si en face des difficultés que connait le pays, on pourrait

assister à la concrétisation des avantages liés aux

investissements directs à l'étranger grâce à

l'implantation de la Brasimba en ville de Beni et qu'enfin pourrait-on se baser

sur la demande de la Brasimba pour élaborer un projet économique

à long-terme. Apres traitement et analyse des données, il a

remarqué et loué les avantages liés à la

présence des IDE dans une économie locale. Il constate que

Brasimba qui n'avait que 9 mois de la création, a créé

quatre cent quarante-huit emplois. Au niveau du fisc, rien que l'impôt

sur la consommation a atteint 1.5 million en quatre mois. Il a

épinglé bien d'autres effets des IDE en ville de Beni et a fini

par admirer les impacts de cette firme et a pensé qu'il était

possible, pour cette entreprise, d'optimiser son rendement si elle accompagnait

les entrepreneurs locaux désireux de fournir ou devenir clients. Il est

possible de développer une relation gagnant-gagnant.

Le Jeune MUHINDO SAKI2(*) a traité des enjeux de l'applicabilité

de la TVA à l'importation cas de la DGDA sous-direction de Beni pour la

période allant de 2010 à 2012. Dans son étude, il voulait

savoir si le champ d'application de l'ICA était limité par

rapport à celui de la TVA et si cette dernière permettrait

l'efficacité dans la mobilisation des recettes douanières et

comment ces dernières se comportaient pendant la période sous

examen. Il a abouti aux résultats selon lesquels le champ d'application

de la TVA est plus large que celui de l'ICA suite à son rendement et

aussi les réalisations budgétaires de la TVA ont

été supérieures à celles de l'ICA pendant la

période sous étude.

NYAKATA Kongo Christelle3(*) a mené une étude portant sur

« l'impact des recettes de la DGDA sur le

développement socio-économique en RDC». Elle était

parti des préoccupations visant à savoir l'impact des recettes

de la DGDA dans le social de la population congolaise, les mesures

financières à retenir pour parvenir à mobiliser les

recettes de la DGDA et si les recettes de la DGDA ont favorisées

le développement socio-économiques de la R.D.C. En termes de ses

résultats, elle s'est rendu compte que les recettes fiscales ont

jouées un rôle prépondérant dans la

répartition des charges publiques et d'interventionnisme Etatique. Elle

a fait mention de plusieurs projets qui ont été financés

par le gouvernement congolais dont les bénéficiaires directs

restent la population congolaise. À cet effet, elle laisse croire

que les actions de la DGDA ont un impact visible et se

concrétisent dans le volet social. Cette contribution très

significative consiste à appuyer le budget de l'Etat à

engendrer les finances publiques et à apporter le développement

socio-économique. Elle a stipulé que la réalisation

significative des recettes est due au contrat-programme que soumet le

Ministère de finance à cette régie financière.

Ainsi, les convergences et les divergences dans l'analyse des

facteurs d'amélioration des recettes douanières et

l'évolution de celles-ci ont été sans doute

décelées.

Notre travail trouve sa particularité en ce qu'il se

propose d'analyser les mécanismes de la contribution des accises locales

dans l'amélioration des recettes douanières de la DGDA/Beni.

2. Problématique

La facilité des affaires est l'un des aspects qui

caractérisent la compétitivité d'une économie au

niveau international et influence le comportement des investisseurs

privés. Au stade actuel, la RDC n'est pas une exception, les

réalités économiques congolaises relèvent plus de

la rhétorique que d'une réalité concrète. Les

difficultés de mise en oeuvre ne sont pas minces. L'aménagement

des espaces demande du temps et le problème de l'accès aux

facteurs de production n'est pas toujours résolu de la manière la

plus efficace. Certaines restrictions liées au Code du travail demeurent

souvent des obstacles rédhibitoires. Tous ces problèmes sont

source d'incertitude, y compris pour les grandes entreprises

étrangères généralement mieux à même

de gérer les risques et les coûts de transaction. Par ailleurs, la

concurrence est vive pour l'attraction de ces investisseurs. Tout ceci concourt

à ce que la concrétisation du projet par l'installation

d'investisseurs soit loin d'être aisée4(*).

Le développement du secteur privé en RDC est

entravé par de nombreux obstacles. Les principales contraintes touchent

la règlementation, la fiscalité, l'accès au financement,

l'abandon des infrastructures et la sécurité sociale. À

cela s'ajoutent la corruption et le niveau élevé d'incertitude

dans de nombreux domaines de l'activité entrepreneuriale. Tout cela

entrave tant les investissements que les activités entrepreneuriales.

Les industries souffrent des pénuries et des coupures

d'électricité, plusieurs entreprises ont seulement un

accès limité au financement et au crédit, les

activités d'exportation et d'importation sont retardées par la

règlementation et les frais élevés, la corruption et

l'insécurité législative restreignent d'autant plus les

activités entrepreneuriales. Tout cela contribue au maintien d'un

environnement commercial peu propice à la croissance des entreprises en

RDC5(*).

En vue de relever le niveau de l'économie congolaise,

le gouvernement semble adopté des mécanismes visant à

redynamiser les entreprises, c'est-à-dire accorder la facilitation de

création des entreprises( 3 jours) aux investisseurs tant nationaux

qu'internationaux en vue de lutter contre le chômage et répondre

à la croissance du tissu économique congolais. Pour ce, l'Etat

laisse voir à travers sa politique douanière

l'exonération totale et/ou partielle des produits

considérées d'input pour les entreprises locales et dont les

paiements de droits des douanes et taxe interviennent après la

transformation.

Bien que les entreprises se trouvent allégées

à ce stade, elles se butent également un problème de sur

taxation au stade de la déclaration des produits finis. Cet aspect

fiscal semble être la base de disparition de plusieurs entreprises

locales congolaises. Il ressort de la logique de Gilbert Orsoni

que « les incitations fiscales visant à manipuler les

comportements des agents économiques occupent une place de plus en plus

importante dans les politiques fiscales. L'interventionnisme fiscal est

pratiqué, de manière massive, depuis très longtemps, mais

il avait surtout une vocation économique et sociale »6(*). Si on doit comprendre que

« trop d'impôt tue l'impôt »7(*), autrement dit des

prélèvements trop élevés finissent par tarir la

source des richesses, comment les accises locales considérées

comme moteur de création d'emploi d'une économie peuvent

demeurer dans un tel environnement ? La dernière analyse du

FMI soutient «qu'Il faut accélérer la mobilisation

des recettes afin de répondre aux besoins de développement de la

RDC8(*) ». Au

stade actuel, l'Etat congolais ne part que de l'optique de la maximisation des

recettes, alors qu'il devrait au contraire l'optimiser pour la

réalité actuelle à l'égard des entreprises locales.

Comme le sous-entend R. Barre, hormis la doctrine libéralisme, la

doctrine actuelle donne à l'Etat un champ de responsabilité

considérable en matière économique9(*). Il reprend que l'Etat a la

fonction essentielle qui est celle de redistribution du revenu national, en

particulier par la fiscalité et par la politique de prestation sociale

,dont il faut cependant mesurer les limites.

En faisant une analyse succincte, il ressort que

l'économie congolais a connu au cours de l'année 2014 une

croissance de 9% et qui peut être estimé à 10% pour

l'année en cours. David Lipton fait savoir que « cette croissance,

pour le moment, ne bénéficie pas à toute la population

» et a estimé qu'il fallait « élargir les bienfaits de

cette croissance à toute la population »10(*).Quant aux méthodes

d'intervention de l'Etat, notre position, éclairée par

l'expérience est très simple : l'Etat devrait lutter pour

la survie d'entreprises au travers ses diverses actions dont

l'allégement des charges fiscales aux entreprises, la subvention, la

participation, etc. afin de garantir les créations d'entreprises, leur

prospérité et pérennité qui, par la main invisible,

conduit à la réduction de chômage galopant que connait la

RDC et plus particulièrement la ville de Beni.

Eu égard au rôle prépondérant des

entreprises et aux problèmes auxquels elles sont confrontées, les

préoccupations suivantes retiennent notre attention :

· Quelle est la part des accises locales en

générale et en particulier celles payées par la Brasimba

dans les recettes de la DGDA?

· L'apport des accises locales permet-il à

l'administration fiscale d'atteindre sa performance?

· Quelles sont les contraintes auxquelles se heurtent les

accises locales en ville de Beni ?

Ces préoccupations incertaines et difficiles à

évaluer méritent des réponses.

3.

Hypothèse du travail

Le problème de recherche explicité par des

questions précises conduit à faire des supputations, des

propositions, des réponses anticipées aux questions. Au

vrai sens du terme comme le soulève Lamoureux, « l'hypothèse

est la réponse recherchée à la question spécifique

que le chercheur se pose au début de son projet de recherche

»11(*). Elle est

également une réponse provisoire qui doit être

vérifiée par les faits.

Ainsi donc, nous nous sommes fixés comme

réponses anticipatives aux questions susmentionnées les

éléments ci-après :

· Nous présupposons que la présence des

accises locales en générale et en particulier celles de la

Brasimba dans l'économie locale a considérablement

amélioré les recettes des administrations fiscales. Cette

contribution parait significative et fluctue dans l'intervalle de [20%-25%]

pour le totale des accises et de [5%-10%] pour la Brasimba ;

· Il semblerait que les accises ont permis à

l'administration fiscale de Beni d'atteindre une performance louable par le

Ministère de Finances dans la mobilisation des recettes

douanières.

· Il paraitrait que les entreprises locales se heurtent

aux problèmes de sur-taxation et c'est ce qui ferait que la plupart

d'entre-elles connaissent une récession ou finissent par tomber en

faillite dans leurs activités car l'intervention de l'Etat est moins

significative dans la relance. Le cas qui retient notre attention est

celui des Etablissements Kambale Machozi. A cela s'ajouterait

l'insécurité et l'état de délabrement des

infrastructures routières.

4. Les

objectifs de la recherche

Etant donné que tout agent économique est

rationnel et a l'aversion au risque, l'objectif opérationnel

visé ici consiste à analyser l'environnement économique

et politique dans lequel évoluent les entreprises locales en ville de

Beni.

Au cours de ce travail nous visons trois objectifs

spécifiques :

· Apprécier la part des accises dans les recettes

et mesurer l'intensité de charges fiscales sur les accises

locales ;

· Présenter et évaluer la part des recettes

des accises locales dans la performance de la mobilisation des recettes

douanières de la DGDA/BENI ;

· Evaluer des facteurs servant des freins aux entreprises

locales dans l'atteinte de leur objectif et relever la défaillance

de la part de l'Etat à l'égard de ces entreprises.

5.

Choix et intérêt du travail

L'entreprise étant le lieu de création de la

valeur12(*), elle

nécessite une organisation et une gestion adéquates des

ressources pour l'atteinte des objectifs assignés. Cet aspect

retient notre attention en tant que gestionnaire financier. L'ampleur de

son apport dans une économie ainsi que le rôle régulateur

de l'Etat vis-à-vis de celle-ci nécessite une analyse.

Ainsi, ce travail présente-t-il un triple intérêt.

Sur le plan scientifique, en amorçant ce thème

de recherche, notre intérêt se justifie par le fait que ce

travail vient concilier notre savoir ou savoir-faire aux théories et

pratiques pour un avancement univoque de la science.

Ce travail constitue une pierre angulaire à d'autres

chercheurs qui, tôt ou tard, amorceront leurs études autour de

cette thématique.

Pour les responsables d'entreprises, ce travail leur

servira d'un nouveau guide de gestion dans un environnement où

l'intervention de l'Etat est quasi-inexistante dans la relance des

activités et la pérennité des entreprises. Ce travail

éveillera l'esprit et la conscience des gestionnaires pour une bonne

orientation de leurs activités dans un environnement incertain et

à l'affectation rationnelle des ressources mises à leur

disposition.

En fin, ce travail vient rappeler le rôle de

l'Etat dans la survie des entreprises et soulever les défis de l'Etat

à l'égard de celles-ci et proposer des pistes de solution.

6.

Méthodologie de la recherche

6.1.

Méthodes utilisées

L'utilisation d'une méthode sous-entend une

coordination de normes (principes), de techniques et de procédures

en vue d'atteindre un but donné.

Etymologiquement, Muluma13(*) définit le mot méthode comme «

une poursuite, un chemin ». Ainsi donc, il soulève l'idée

d'un cheminement pour arriver à certains résultats. Au sens

plus élevé et le plus général du terme, M. Grawitz

définit la méthode comme un ensemble des opérations

intellectuelles par lesquelles une discipline cherche à atteindre

les vérités qu'elle recherche, les démontre, les

vérifie. Elle ajoute que la méthode est toute démarche

scientifique permettant de considérer un ensemble de règles,

indépendantes de toute recherche et de tout contenu particulier, visant

surtout des processus et des formes de raisonnement et de perception ,

rendant accessible la réalité à saisir14(*).

Pour la réussite intégrale de cette recherche,

il nous a été judicieux de recourir à quatre

procédures logiques et inhérentes de travail dont notamment : la

méthode statistique, la méthode comparative et la méthode

descriptive.

Ü La méthode statistique :

nous a permis de présenter la tendance de l'évolution des

recettes au moyen des tableaux et graphiques afin d'en tirer des

interprétations pour la confirmation ou l'infirmation de nos

hypothèses.

Ü La méthode comparative :

nous a servi à faire la comparaison du niveau des

recettes perçues des accises locales avec les recettes des autres

régimes douaniers. Cette méthode nous a été

également utile dans la détermination de la performance de la

DGDA en confrontant les réalisations des accises locales aux

assignations.

Ü La méthode descriptive :

nous a permis de décrire l'environnement dans lequel se

développent les accises locales et différents modes

d'intervention de l'Etat pour la pérennisation de celles-ci.

6.2.

Techniques utilisées

Kuyunsa et Shomba(1995), entendent par technique «

l'ensemble de procédés exploités par le chercheur dans

la phase de collecte de données qui intéressent son

étude ». A cet effet, Goode (1952) ajoute que les techniques sont

des outils utilisés dans la collecte des informations (chiffres ou

non) qui devraient plus tard être soumises à

l'interprétation et à l'explication grâce aux

méthodes15(*).

Parmi les techniques envisageables, nous avons bien

adopté la technique documentaire, la technique de questionnaire ainsi

que la technique d'interview.

Ü La technique documentaire : nous a

été utile dans la récolte des informations par

l'exploitation des documentations relatives à la mobilisation des

recettes de la DGDA/Beni et les documents traitant des douanes et

accises.

Ü La technique de questionnaire :

quant à elle, nous a permis de recueillir les informations

relatives à l'organisation de l'administration des douanières et

de l'entreprise Brasimba.

Ü En fin la technique d'interview :

cette technique nous a été d'une importance capitale du fait

qu'elle nous a permis de procéder à une communication verbale

avec les agents de douane et les gestionnaires d'entreprises afin de

recueillir des informations nécessaires à la

réalisation de notre travail.

7.

Délimitation spatio-temporelle

Dans l'espace, notre étude a porté sur les

accises locales de la ville de Beni et plus particulièrement sur la

contribution de la Brasserie Simba (Castel SARL Brasimba de Beni) à

travers les impôts et taxes pour le compte du Trésor Public.

Dans le temps, notre travail porte sur une période

allant de 2013 à 2014, pendant laquelle l'entreprise Brasimba a

lancé ses activités en ville de Beni pendant que d'autres

entreprises locales tendaient vers le déclin16(*).

8.

Subdivision du travail

Hormis l'introduction et la conclusion, notre travail est

subdivisé en deux chapitres. Le premier chapitre porte sur les

régimes douaniers et les notions d'accises, et enfin le

deuxième le chapitre analyse la contribution des accises locales

dans les recettes de la DGDA/Beni.

9.

Difficultés rencontrées

Au cours de cette étude, nous nous sommes

heurtés à certaines difficultés dont :

Ü L'inaccessibilité à certains ouvrages

relatifs à notre sujet de recherche ;

Ü Le manque d'outil informatique pouvant nous servir en

temps plein dans l'analyse de nos données a été un goulot

d'étranglement ;

Ü Le non accès à certaines données

pouvant nous servir dans la réalisation effective de ce travail a

été le défi majeur de cette étude.

Pour

contourner des difficultés auxquelles nous avons fait face, tels sont

les mécanismes adoptés :

Ü L'inaccessibilité aux ouvrages traitant des

accises nous a conduit à recourir plus à l'internet et

à l'abonnement aux bibliothèques d'ailleurs.

Ü Le manque d'outil informatique nous servant en temps

plein dans la rédaction et traitement des données de ce travail

nous a donné la malignité de diversifier notre démarche de

la mendicité auprès de nos camarades étudiants ;

Ü Pour accéder à certaines données

sensibles de ce travail, nous avons recouru à certaines personnes

influentes pour la récolte des données.

CHAPITRE I: REGIME DOUANIER ET

NOTIONS D'ACCISES

Dans ce premier chapitre, nous essayons d'expliciter les

concepts usuels de base utilisés dans l'administration des douanes

auxquels-ce travail fait-allusion en vue de permettre à tout lecteur,

de tout domaine confondu, d'avoir une vue d'ensemble sur le présent

travail et d'en éviter toute controverse.

I.1.Les régimes douaniers

Parlé des régimes douaniers, nous renvoie à

aborder les notions essentiellement relatives à ce concept.

I.1.1.Approche définitionnelle

Le régime douanier est un statut juridique donné

à la marchandise à l'issue de son dédouanement. Il

détermine si les droits et taxes seront acquittés ou non, si les

contrôles du commerce extérieur seront accomplis ou

non...17(*). Pour ce,

toutes les marchandises importées ou exportées doivent faire

l'objet d'une déclaration en leur assignant un régime

douanier18(*). Dans les

deux cas de figure, à l'arrivée de la marchandise, on a 48heures

pour affecter un régime douanier à la marchandise

importée. C'est une contrainte du code douanier communautaire

déclare Christian DEBIEN19(*). Dans l'approche des régimes douaniers,

le terme dédouaner signifie affecter un régime douanier

à une marchandise. C'est donner une destination douanière

à celle-ci, c'est-à-dire le placement de la marchandise sous un

régime douanier, voir sa destruction.

Le législateur congolais définit le

dédouanement comme l'accomplissement des formalités

douanières nécessaires pour mettre des marchandises à la

consommation, pour les exporter ou encore pour les placer sous un autre

régime douanier20(*). À ce point, il nous définit

également d'autres terminologies qui peuvent nous être importants

dans le travail afin d'éclairer l'opinion :

En référence du code des douanes repris ci-haut,

il faut entendre par:

1. Administration des douanes ou douane:

administration ou organisme public chargé(e) de l'application de la

législation douanière et de la perception des droits et taxes

à l'importation et à l'exportation, et qui est également

chargé(e) de l'application d'autres lois et règlements relatifs

à l'importation et à l'exportation ;

2. Agent des douanes: un agent de

l'administration des douanes ou Personne dont l'activité

professionnelle consiste à s'occuper du dédouanement des

marchandises et qui, agissant pour le compte d'une autre personne,

traite directement avec la douane(il est autrement appelée

commissionnaires en douane ou transitaires)

3. Bureau de douane: c'est l'unité

administrative compétente pour l'accomplissement des formalités

douanières ainsi que les locaux et autres emplacements approuvés

à cet effet par la douane ;

4. Bureau de douane de destination :

Tout bureau de douane où prend fin une opération de transit

douanier ;

5. Commissionnaire en douane: personne morale

ayant pour profession d'accomplir, en son nom et pour compte d'autrui, les

formalités douanières concernant la déclaration de

marchandises ;

6. Débiteur: toute personne tenue au

paiement du montant de la dette douanière ;

7. Décision: l'acte particulier par

lequel la douane règle une question relative à la

législation douanière ; ce terme couvre, entre autres, un

renseignement contraignant au sens de l'article 14 du présent code des

douanes ;

8. Déclarant: la personne qui fait la

déclaration de marchandises ;

9. Déclaration de marchandises: l'acte

fait dans la forme prescrite par la douane, par lequel les

intéressés indiquent le régime douanier à assigner

aux marchandises et communiquent les éléments dont la douane

exige la déclaration pour l'application de ce régime ;

10. Dette douanière: l'obligation pour

une personne de payer les droits et taxes à l'importation ;

11. Admission en franchise des droits et taxes

à l'importation Mise à la consommation de

marchandises en exonération des droits et taxes à

l'importation, indépendamment de leur classement tarifaire normal ou du

montant des droits et taxes dont elles sont normalement passibles, pour autant

qu'elles soient importées dans des conditions déterminées

et dans un but défini21(*).

12. Droits et taxes les droits et taxes

à l'importation ou les droits et taxes à l'exportation ou les

deux à la fois ;

13. Droits et taxes à l'exportation

les droits de douane et tous autres droits, taxes ou impositions diverses qui

sont perçus à l'exportation ou à l'occasion de

l'exportation des marchandises, à l'exception des impositions dont le

montant est limité au coût approximatif des services rendus

ou qui sont perçues par la douane pour le compte d'une autre

autorité national ;

14. Droits et taxes à l'importation

les droits de douane et tous autres droits, taxes ou impositions diverses qui

sont perçus à l'importation ou à l'occasion de

l'importation des marchandises, à l'exception des impositions dont le

montant est limité au coût approximatif des services

rendus ou qui sont perçues par la douane pour le compte d'une

autre autorité nationale ;

15. Contrebande : Infraction

douanière consistant à passer clandestinement, par tout moyen,

des marchandises à travers la frontière douanière, les

soustrayant ainsi au contrôle de la douane.

16. Droits de douane : On entend des

droits dont l'objet est de protéger le commerce, l'industrie et

l'agriculture de la République et dont les taux peuvent varier en taux

minimum (droit conventionnel) ou en taux général selon l'origine

ou la destination des marchandises importées ou exportées.

Ils peuvent être « ad valorem »,

calculés à partir d'un pourcentage sur la valeur de la

marchandise, ou « spécifiques », lorsque l'assiette est la

quantité des marchandises, le poids, le volume ou le nombre.

17. Territoire douanier : le territoire

douanier comprend le territoire national, les eaux intérieures, les eaux

territoriales et la zone contiguë.

18. Main levée d'une marchandise : l'acte par lequel la

douane permet aux intéressés de disposer de la marchandise qui

fait l'objet d'un dédouanement ou d'une saisie.

Comme nous l'avions soulevé ci-haut, l'attribution d'un

régime doit être faite dans un délai ne dépassant

pas 48 heures. En cas de manque des documents permettant le

dédouanement, on peut placer les marchandises en Magasin et Aire de

Dépôt Temporaire (MADT). C'est un lieu de stockage temporaire

agréé par la douane en attendant de dédouaner. Le

délai de séjour en MADT est de 40 jours pour le transport

maritime et de 20 jours pour tout autre type d'importation.

A ce sujet il existe deux types de MADT :

· Les MADT gérés par les Chambres de

Commerce sous leur responsabilité et ouverts à tous ;

· Les MADT des transitaires qui entreposent pour leur

clientèle exclusivement

Notons que mettre une marchandise sous MADT n'est pas un but

pour tout operateur car la contrepartie de cette prestation est le coût

du gérant du magasin.

Au-delà de ces délais, on doit

impérativement affecter un régime douanier à la

marchandise sinon celle-ci peut être réexpédiée ou

encore vendue aux enchères (enchères publiques).

I.1.2.

Historique et évolution des régimes douaniers

Partout dans le monde, la Douane est une administration

nationale à vocation internationale. A l'image des autres

administrations douanières, l'intervention de l'Administration des

Douanes et Impôts Indirects (ADII) a connu, au fil des temps, une

évolution et un élan remarquables22(*). Son champ d'action s'est de plus en plus

élargi du fait qu'elle devient aujourd'hui plus qu'un acteur dans la

mise à niveau économique et sociale du pays ainsi que dans la

protection de la santé publique et du patrimoine culturel et

environnemental, un intervenant essentiel dans l'accroissement et le

développement du commerce international notamment par la promotion et la

facilitation des échanges entre le RDC et le reste du monde.

Les régimes douaniers évoluent et varient selon

que le pays s'ouvre et s'engage dans de multiples accords avec d'autre pays.

Les contraintes sécuritaires, les échéances fixées

par le pays dans le cadre de son processus de mise à niveau

socio-économique sont autant de facteurs qui déterminent

aujourd'hui la dimension internationale de l'Administration des Douanes.

Les problèmes de la Douane ont de tout le temps

occupé une place ambiguë dans les relations sociales des Etats.

L'histoire de la politique douanière tire son origine de

l'antiquité. Pendant l'époque romaine, l'impôt douanier fut

prélevé par le fisc aux frontières des provinces,

impôt estimé à1/40ème de la valeur des marchandises.

Cette quotité fut destinée à alimenter les fonds du

Trésor Public pour permettre à l'Etat d'accomplir ses missions

régaliennes. Ce qui a nécessité le déploiement des

douaniers le long des frontières en vue de canaliser la marchandise vers

les points de perception des droits y relatifs bien souvent au risque et

péril de leur vie.

L'apparition de la fraude et de la contrebande a

généré une insécurité économique,

politique et sociale au sein de la communauté des Etats-Nations. C'est

la France qui formalisa le système douanier que nous connaissons

aujourd'hui. En effet, en 1786, le Pouvoir politique notamment

l'Assemblée Constituante, se saisit du dossier douanier et

légiféra pour la première fois à ce sujet. Ainsi

naquit le premier code douanier. La Belgique avec le reste de l'Europe, les

Etats-Unis d'Amérique(USA), l'Etat Indépendant du Congo (EIC) en

Afrique et tant d'autres pays emboîtèrent le pas23(*).

Plus tard, en 1948, avec la création du GATT, les

tarifs douaniers sont institués comme seuls obstacles aux

échanges autorisés à titre permanent sur le territoire

douanier international.

Néanmoins, les parties contractantes sont

appelées à échanger des concessions tarifaires suivant la

procédure dynamique des négociations multilatérales et

à sanctionner ces concessions par le procédé juridique de

la consolidation des tarifs douaniers. Sept rounds des négociations sur

les réductions tarifaires ont été entrepris durant son

existence. Notre pays la République Démocratique du Congo y a,

d'une manière ou d'une autre, pris part. Outre les droits de douane qui

constituent en fait des barrières tarifaires, d'autres

prélèvements - taxes, surtaxes, droits anti-dumping, les droits

compensateurs destinés à neutraliser l'effet des subventions

pratiquées par les pays exportateurs, redevances douanières -

sont autorisés auxquels s'ajoutent les contingentements et les

prohibitions en vue de protéger l'espace économique national.

C'est le début de l'universalisation des règles douanières

que gère actuellement l'Organisation Mondiale des Douanes (OMD).

Devant de nouvelles exigences découlant des

activités économiques du commerce international, aux missions

initiales de surveillance des frontières, fiscale et financière,

se sont ajoutées d'autres missions notamment économique,

commerciale, de collaboration avec d'autres administrations, de

coopération, de formation aux techniques modernes de gestion des

activités douanières et récemment, de

sécurité24(*).

Ce qui a pour conséquence sur le plan juridique

l'adaptation de la législation à ce nouvel environnement. Parmi

les axes de cette adaptation figurent la simplification des formalités

liées au dédouanement, la création des procédures

permettant de rapprocher les opérateurs économiques de

l'Administration douanière telles que le dédouanement à

domicile, l'octroi des régimes suspensifs dits "économiques"

susceptibles de les placer dans des conditions favorables pour affronter la

compétition internationale, l'harmonisation et l'uniformisation au plus

haut degré des régimes douaniers, la conception et la

vulgarisation d'un langage commun du commerce international et d'une

éthique douanière.

La RDC a fait de la politique d'ouverture un choix

irréversible dicté par une volonté inflexible de

développer son économie, de tirer le meilleur parti de la

libéralisation des échanges et de bénéficier des

opportunités qu'elle offre afin de se positionner sur de nouveaux

marchés et d'accroître la compétitivité des

entreprises nationales. La Douane accompagne cette orientation nationale qui,

plus qu'un choix devient un impératif pour le développement

social et économique engagé par le pays.

Cet accompagnement est matérialisé par diverses

actions dont :

· L'adaptation de l'action aux besoins de

développement économique et de modernisation du pays ;

· L'accompagnement des grands projets porteurs de

progrès lancés à travers le pays pour une meilleure

intégration dans le système commercial mondial ;

· Le soutien des entreprises nationales pour augmenter

leurs capacités compétitives à l'international

· L'amélioration du climat des affaires pour

drainer et encourager les investissements directs étrangers et renforcer

la position de la RDC en tant que plate-forme d'exportation des produits

industriels et de services ;

· La simplification et la facilitation au profit de la

promotion des échanges commerciaux entre la RDC et le reste du Monde

;

· La conduite d'un programme de renforcement des

capacités lui permettant à terme de s'acquitter le plus

efficacement de ses fonctions.

· La modernisation et la mise à niveau de ses

instruments en vue de s'aligner sur les standards internationaux

(Réforme législative, simplification procédurale,

dématérialisation, etc.)

Ce choix d'ouverture du pays sur le système

économique et commercial mondial a placé la Douane au centre de

plusieurs exigences/attentes. Au vue de cette exigence, les régimes

douaniers sont multiples et demandent une catégorisation.

I.1.3.

Classifications des régimes douaniers25(*)

Par régime douanier, on sous-entend un Traitement

applicable par la douane aux marchandises assujetties au contrôle de la

douane26(*).Sauf

dispositions contraires, les marchandises peuvent à tout moment, aux

conditions fixées, recevoir toute destination douanière quelles

que soient leur nature, leur quantité, leur origine, leur provenance ou

leur destination. Conformément aux dispositions de l'article 112 du code

des douanes, toute marchandise destinée à être

placée sous un régime douanier doit faire l'objet d'une

déclaration de marchandises pour ce régime.

Du point de vue général on distingue le

régime commun, les régimes économiques et le

régime de transit :

1. Le régime douanier commun

Le régime douanier commun concerne les

opérations d'importation et d'exportation définitives. Il

s'applique automatiquement si aucun régime dérogatoire n'est

sollicité par l'entreprise. À l'exportation, les

opérations sont exonérées de droit de douane et de TVA.

Toutefois, les marchandises font l'objet de formalités douanières

au travers d'une «déclaration d'exportation». Les marchandises

sont accompagnées des documents habituels (facture, document de

transport...).À l'importation, les marchandises sont assujetties au

paiement de la dette douanière.

On distingue deux types de régimes douaniers communs

à l'importation :

Ü Le régime de « mise en libre

pratique » (MLP) : autorise la libre circulation des

marchandises au sein de l'Union européenne et leur confère, si

elles sont d'origine tierce, le caractère de marchandises

communautaires. On applique ainsi les mesures tarifaires et

réglementaires communautaires.

Ü Le régime de « mise à la

consommation » (MAC) : En principe, lorsqu'une marchandise

pénètre sur un territoire douanier, elle peut être mise en

vente sur le marché dès le paiement des droits et taxes. C'est

pour cette raison que la mise à la consommation est

considérée comme le régime douanier qui permet aux

marchandises importées d'être mises en libre circulation dans le

territoire douanier de la République Démocratique du Congo

après paiement des droits et taxes à l'importation

éventuellement exigibles et accomplissement de toutes les

formalités douanières nécessaires27(*).C'est ce dernier régime

qui est d'application en RDC. L'obtention de ce régime est sous

certaines conditions fixées par le Directeur Général

des douanes, que les marchandises soient déclarées sous une

autre forme que la déclaration de marchandises de modèle

standard, pour autant qu'elle contienne toutes les données requises

afférentes aux marchandises destinées à être

mises à la consommation28(*). La douane précise les catégories

de marchandises qui peuvent être déclarées sous la forme

visée au point 1 ci-dessus en tenant notamment compte du

caractère urgent, du volume important, du faible niveau de

risques, ou du bénéfice de la suspension des droits et

taxes sans condition.

La mise à la consommation correspond ainsi à

l'application des mesures réglementaires nationales et fait l'objet

d'une déclaration, du paiement de la TVA et des autres taxes fiscales.

2. Des régimes suspensifs et des

régimes douaniers économiques

Les régimes économiques en douanes sont des

régimes mis en place, en vue de développer les activités

industrielles notamment celles tournées vers l'exportation29(*)

Les régimes économiques ont été

conçus pour développer la compétitivité des

entreprises sur les marchés internationaux, en leur procurant des

avantages économiques et commerciaux considérables. Ils ne

s'appliquent qu'aux échanges avec les pays tiers et nécessitent

l'obtention d'une autorisation préalable. Ces régimes douaniers

satisfont aux trois fonctions essentielles des entreprises : le stockage de

la marchandise (régime de l'entrepôt),

son utilisation (régime de l'admission

temporaire) et la transformation du produit ou de la

marchandise (régime du perfectionnement).

Les régimes économiques permettent :

- D'importer des marchandises non communautaires en suspension

de droits et taxes ;

- De stocker, d'utiliser ou de transformer ces marchandises,

en fonction des besoins de l'entreprise, avant de les réexporter

éventuellement.

Les régimes suspensifs permettent le stockage, la

transformation, l'utilisation ou la circulation de marchandises en suspension

des droits et taxes dont elles sont passible tant à l'importation

qu'à l'exportation30(*).Les régimes adaptés à la

fonction de stockage : le régime de l'entrepôt :

le régime de l'entrepôt autorise le stockage des

marchandises en suspension de droits et taxes, et présente un

réel avantage de trésorerie. En RDC ce régime est connu

sous l'appellation de régime suspensif.

Ü En effet, les droits et taxes ne sont exigibles qu'en

cas de commercialisation sur le marché intérieur, au fur et

à mesure de la sortie des marchandises. Cette réglementation

communautaire offre un éventail d'options qui permettent de s'adapter

aux besoins économiques de chaque entreprise. Les marchandises qui,

du fait de leur exportation, bénéficient du remboursement des

droits et taxes à l'importation, peuvent être admises en

entrepôt de douane en vue de bénéficier

immédiatement de ce remboursement, à condition qu'elles

soient destinées à être exportées

ultérieurement. Le bureau de douane peut exiger qu'une garantie

soit constituée pour des marchandises destinées à

être placées dans un entrepôt de douane privé

avant d'être exportées ou pour certaines marchandises

sensibles à l'égard desquelles la douane juge

nécessaire d'exercer des mesures de contrôle

supplémentaires31(*).

Ce régime convient à l'import comme à

l'export. Ici on distingue l'entreposage après importation et

l'entreposage avant exportation présentés dans le tableau

ci-dessous.

Tableau no 1 : Types

d'entreposages

|

Entreposage après importation

|

Entreposage avant exportation

|

|

· Permet l'entreposage de marchandises en provenance de

pays tiers.

· Permet de stocker la marchandise et de la

dédouaner au fur et à mesure des ventes.

· Suspend les droits de douane et la TVA jusqu'à

la sortie de l'entrepôt.

|

· Permet de stocker sous contrôle douanier, sur le

territoire national, des marchandises destinées à être

exportées.

· Exonération de la TVA.

|

Source : Notre conception se basant de la

spécificité des types d'entrepôts

Il existe deux types de structures capables de recevoir et de

stocker des marchandises sous douane : les entrepôts publics et les

entrepôts privés. Par marchandise sous douane ici il faut

entendre les marchandises pour lesquelles les formalités

douanières pour mise à la consommation ne sont pas encore

achevées. En ville de Beni nous citons l'entrepôt SEP-Congo et

l'entrepôt Saint-Gustave de Paida.

Tableau no 2 : Entrepôts

public et privés

|

Entrepôt public (types A et B)

|

Entrepôt privé (types C, D et E)

|

|

· Utilisable par toute personne, pour l'entreposage de

marchandises

· Doit être agréé par le service des

douanes.

· Tenu par les chambres de commerce, les commissionnaires

en douane, les transporteurs, etc.

|

· Réservé à l'entreposage des

marchandises qui appartiennent à l'entrepositaire ou qui sont

nécessaires à son activité.

|

Source : Notre conception en se basant de la

spécificité des entrepôts publics et privés

Pour bénéficier du régime de

l'entrepôt, le demandeur doit être établi auprès de

l'administration douanière qui fait état de l'existence

réelle d'un besoin économique d'entreposage.

Le placement de marchandises sous le régime de

l'entrepôt se fait :

- Soit par le dépôt d'une déclaration de

droit commun (DAU) du type IM,

- Assortie du code régime 71 (régime de mise en

entrepôt) ;

- Soit en application de procédures simplifiées

ou domiciliées.

Lors de la sortie des marchandises de l'entrepôt par une

mise à la consommation, la base d'imposition est constituée par

la valeur des marchandises augmentée de la somme des prestations de

services réalisées en suspension du paiement de la TVA.

L'apurement du régime d'entrepôt est

réalisé lorsque la marchandise qui sort de l'entrepôt

reçoit une des destinations autorisées suivantes : la

réexportation ; la mise en libre pratique ; le placement sous le

régime de transit ; le placement sous un autre régime douanier

économique.

L'apurement peut s'effectuer par dépôt d'une

déclaration DAU ou par utilisation de procédures

simplifiées de dédouanement, avec dépôt d'une

déclaration récapitulative globale mensuelle.

Ü Les régimes adaptés à

l'utilisation : le régime de l'admission

temporaire : le régime douanier qui permet de recevoir

dans un territoire douanier en suspension totale ou partielle des droits et

taxes à l'importation, certaines marchandises importées dans

un but défini et destinées à être

réexportées, dans un délai déterminé,

sans avoir subi de modification, exception faite de leur

dépréciation normale par suite de l'usage qui en est

fait32(*)

Dans le cadre de ce régime, le carnet ATA (Admission

Temporary Admission), délivré par les chambres de commerce et

d'industrie, facilite la circulation internationale des marchandises en

simplifiant les formalités douanières. Le carnet ATA se substitue

en effet aux différents documents douaniers normalement requis pour une

opération d'importation temporaire, d'exportation temporaire, ou de

transit, et permet d'obtenir une suspension des droits et taxes. Son

utilisation est recommandée notamment pour les échantillons

commerciaux et le matériel d'exposition utilisés lors d'une

participation à des salons.

Ü Les régimes adaptés à la

fonction de transformation : régime de

perfectionnement: Ce régime répond à

l'internationalisation croissante des activités de l'entreprise. Cela

concerne notamment les entreprises situées sur le territoire de l'Union

européenne qui importent des marchandises afin de les transformer avant

de les réexporter (perfectionnement actif), ainsi que les entreprises

européennes qui sous-traitent une partie de leur fabrication hors UE,

pour ensuite réimporter les produits assemblés (perfectionnement

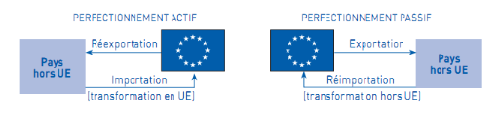

passif).Schématiquement le régime de perfectionnement actif et

passif peut s'illustre par un modèle de l'Union Européenne que

voici:

Figure 1 : Régime de perfection Actif-Passif

Ü Le régime du perfectionnement actif

permet d'importer temporairement des marchandises tierces, en

suspension de droits et taxes et des mesures de politique commerciale, et de

les transformer avant de réexporter les produits finis obtenus. Ce

régime permet donc de disposer de marchandises non communautaires sans

payer de droits de douane, comme c'est le cas pour une mise en libre pratique.

L'entreprise importatrice située sur le territoire européen peut

alors opérer des transformations sur les marchandises importées,

puis exporter le produit fini à destination d'un pays non communautaire.

Ainsi, la compétitivité des entreprises est favorisée. En

référence de ce régime, le législateur congolais,

laisse voir la Dispositions particulières relatives au régime de

perfectionnement actif rembours qui en application du régime de

perfectionnement actif rembours, le remboursement des droits et taxes

n'est pas accordé dans les cas où les droits et taxes

à l'importation ont été ou seront remboursés

en vertu d'autres dispositions. Le remboursement des droits et taxes

perçus à l'importation ou à l'exportation est

accordé lorsqu'il est établi qu'ils ont été

indûment perçus.

Ü Le régime du perfectionnement passif

a été mis en place pour répondre au

développement des activités de sous-traitance entre l'Europe et

les pays tiers. En effet, quand la transformation de la marchandise a lieu dans

un pays tiers, l'exportation peut être considérée comme

temporaire puisque l'entreprise exporte des marchandises communautaires en vue

de les faire transformer ou réparer dans un pays tiers.

La réimportation des produits se fait alors en

exonération partielle d'imposition, puisque le calcul se fait sur la

base de la plus-value réalisée à l'étranger par le

sous-traitant hors Union européenne.

Le régime de perfectionnement passif

bénéficie de la taxation différentielle qui consiste

à déduire des droits de douane des produits finis, le montant des

droits de douane des matières premières.

3. Le régime de transit

Le transit est le régime douanier sous lequel sont

placées les marchandises transportées sous contrôle

douanier d'un bureau à un autre en suspension des droits et taxes et des

mesures de prohibition.

Pour bénéficier du transit, le soumissionnaire

doit souscrire une déclaration en détail comportant un engagement

cautionné par lequel il s'engage, sous les peines de droit, à

faire parvenir les marchandises déclarées dans un bureau

déterminé, sous scellements intacts, dans un délai imparti

et à suivre l'itinéraire prescrit.

Afin d'accélérer les formalités

douanières et d'améliorer le suivi et l'apurement des

opérations de transit, l'Union européenne par exemple a

décidé de dématérialiser la procédure de

transit et de créer un nouveau système de transit

informatisé (NSTI). Le renvoi des documents papier est supprimé

et remplacé par des échanges de messages entre les services

douaniers et les opérateurs, au départ, au passage et à

destination.

L'expression « transit douanier international »

désigne un régime douanier en vertu duquel les marchandises sont

transportées via les frontières d'un ou plusieurs Etats sous

contrôle douanier, sans subir de contrôle, ni payer de droit ou

taxe, du bureau de douane du point de départ jusqu'au bureau de douane

du point de destination. La TVA sur la marchandise importée est

payée par l'acquéreur, destinataire final de la marchandise. On

distingue trois catégories de transit : le transit

communautaire externe, le transit commun, le transit international

routier.

L'objectif de régime de transit sous douane est

d'assurer la meilleure organisation. Le régime de transit sous douane

permet un dédouanement rapide en suspension de droits de douane. Ces

régimes douaniers proposent donc des régimes de transit qui

à présent sont informatisés. Le régime de transit

sous douane est constitué des régimes de transit communautaire

externe ou interne et du transit commun.

Mais on peut également citer le transit par transport

international routier ou TIR avec les carnets TIR (Transport International

Routier).

Un régime particulier est utilisé pour acheminer

les marchandises en provenance d'un Etat membre à destination d'un

autre Etat membre de l'UE, lorsque ces marchandises sont appelées

à traverser un pays hors UE. Il s'agit du transit communautaire interne

T2. Par exemple une marchandise en provenance d'Italie, à destination de

l'Allemagne, a besoin d'un régime de transit communautaire interne T2,

si elle passe par la Suisse.

La législation congolaise reconnait également

le régime de Transbordement: elle mentionne à

cet effet que : l'origine des marchandises à transborder, leur

pays de provenance avant le transbordement et leur pays de destination

après le transbordement ne sont pas des motifs suffisants pour

que le bureau de douane compétent refuse l'opération de

transbordement33(*). Le

transbordement suppose le scellage. Les scellements douaniers

étrangers acceptés sur le territoire douanier de la

République Démocratique du Congo bénéficient de

la même protection juridique que les scellements nationaux stipule le

décret susmentionné à son article 69.

Le régime De la transformation de marchandises

destinées à la mise à la consommation ; ce

régime est d'application en RDC pour les entreprise dites des accises

locales. En lexème douanier, il est connu sous l'abrégé

« R.G.O. » c'est-à-dire consommation accise locale.

C'est sous ce régime que travaillent toutes les entreprises locales de

la ville de Beni faisant l'objet de notre étude y compris l'entreprise

Brasimba.

L'article Article 111 Pour l'application des dispositions

de l'article 242 point a) de l'Ordonnance-Loi n°10/002 du 20

Août 2010 portant code des douanes, le droit de transformer les

marchandises destinées à la mise à la consommation n'est

pas uniquement réservé au seul propriétaire des

marchandises importées. L'article 112 du présent décret

soutient que les personnes qui effectuent fréquemment des

opérations de transformation de marchandises destinées

à la mise à la consommation peuvent bénéficier,

sur base de la demande formulée à la douane, d'une autorisation

générale couvrant ces opérations.

Dans ce cas, l'autorisation générale est

subordonnée à la condition que les marchandises

placées sous le régime de transformation des marchandises

destinées à la mise à la consommation ne

dépassent pas une certaine quantité et que les

opérations de transformation soient effectuées dans un certain

délai.

Il sied à noter que pour une même marchandise, on

peut recourir à deux ou plusieurs autres régimes pour que

celle-ci soit mise en libre circulation dans le territoire douanier.

De toutes les classifications auxquelles nous avons fait

allusion ci-haut, notons que le législateur congolais reconnait

généralement la mise en consommation, Des régimes

suspensifs et des régimes douaniers économiques (De

l'entrepôt de douane, Du transit, Du transbordement, Du transport par

cabotage, De l'admission temporaire, De la réimportation en l'Etat, Du

perfectionnement actif, Dispositions particulières relatives au

régime de perfectionnement actif rembours ,transbordement, du transport

par cabotage, admission temporaire, De la réimportation à l'Etat,

du perfectionnement d'actif et passif, disposition particulière relative

au perfectionnement actif rebours, Du perfectionnement passif, De la

transformation de marchandises destinées à la mise à la

consommation),De l'exportation à titre définitif

I.1.4.

Importance socio-économique des régimes douaniers

Les régimes comme nous les avons abordés ci-haut

comportent plusieurs avantages socio-économiques :

Sur le plan économique, Elément important dans

la promotion des exportations, les régimes économiques en douane

ont été conçus pour répondre aux besoins

spécifiques des opérateurs du commerce international. Ils

permettent de constituer des stocks sous douane des produits étrangers

et nationaux. Ils offrent la possibilité de circuler sous douane,

d'intégrer des marchandises étrangères dans la fabrication

des produits finis destinés à l'exportation, de transformer

à l'étranger des matières premières nationales et

de les réimporter, d'utiliser du matériel étranger sur le

territoire national et les produits nationaux à

l'étranger34(*).

Ces activités de stockage, de transformation, d'utilisation ou de

circulation permettent aux intéressés de bénéficier

de la suspension des droits et taxes, dont sont soumises les marchandises, de

la levée des prohibitions et restrictions commerciales à

l'exception des prohibitions absolues (stupéfiants, etc.); et l'octroi

d'avantages fiscaux et financiers dus à l'exportation.

Les régimes économiques en douane permettent

donc à l'entreprise bénéficiaire de promouvoir une

politique orientée vers l'exportation et de développer sa

capacité concurrentielle sur les marchés internationaux. Quelle

que soit la pertinence des règles de fond élaborées dans

le cadre des régimes économiques en douane pour soutenir

l'entreprise, les conditions de leur mise en oeuvre demeurent

déterminantes. La simplification des procédures devient alors une

condition nécessaire de réussite des mécanismes

d'encadrement de la vie de l'entreprise

Aux côtés des régimes économiques

en douane, l'administration a entrepris une série de mesures visant

l'assouplissement des formalités de dédouanement en faveur des

opérateurs du commerce international. Celles-ci visent à

faciliter et accélérer les opérations de

dédouanement afin de mieux répondre aux contraintes

économiques auxquelles sont confrontées les entreprises

industrielles et commerciales. Ces procédures sont :

- La procédure de dédouanement à

domicile;

- La déclaration simplifiée, provisionnelle et

globale;

- La gestion personnalisée.

La procédure de dédouanement à domicile

permet aux entreprises importatrices et exportatrices de gagner du temps

puisque les formalités de dédouanement s'effectuent dans les

installations des bénéficiaires de cette procédure.

Par ailleurs, et pour permettre aux entreprises de disposer

rapidement de la marchandise, les services douaniers ont adopté de

nouvelles déclarations consenties, notamment dans le cadre conventionnel

conclu entre l'administration et les opérateurs

intéressés.

Il s'agit en particulier de «la déclaration

provisionnelle» couvrant un ensemble d'opérations d'importation ou

d'exportation, de la déclaration simplifiée qui permet

l'enlèvement des marchandises sur la base des documents commerciaux et

du transport et de la déclaration globale, couvrant l'importation

fractionnée d'un ensemble éligible à une même

position tarifaire.

Quant à la procédure personnalisée, elle

permet à l'entreprise bénéficiaire dans le cadre d'une

convention la liant avec l'administration de procéder à la

gestion personnalisée de ses engagements. Cependant, quelles que soient

les facilités accordées ou envisagées, la

vérification sélective des marchandises -procédure qui

n'est pas encore maîtrisée par la douane- a engendré

l'accès massif de marchandises introduites en contrebande sur le

territoire douanier, sous couvert des mêmes mesures de facilitations.

Dans ce sens, la douane doit amplifier sa lutte contre la fraude. Cette mission

consiste à aider les entreprises à se protéger contre la

concurrence provenant de projets frauduleux.

Dans une croisade contre les barrières non tarifaires

(restrictions quantitatives, contingentements, prohibitions, monopoles,

obstacles techniques, etc.), l'organisation mondiale du commerce (OMC), entend

ériger les mesures tarifaires comme instrument unique de protection des

économies nationales. Ces mesures tarifaires qui obéissent

à des exigences de cohérences et de simplicité ne peuvent

constituer à elles seules un instrument global de protection des

entreprises nationales.

Le régime de transit par exemple permet aux

opérateurs de faire transiter les marchandises sans subir aucun

contrôle ni ouvraison. Ceci avantage déjà au niveau de

délai de livraison que peut connaitre les marchandises en pays de

destination.

Pour le régime de la mise en consommation, les

entreprises produisent et vendent sans pour autant terminer avec

l'accomplissement de toutes les formalités douanières

nécessairement. Dans ce cas il suffit seulement que l'agent de douanes

soumis dans l'entreprise face constant et mention de la production

(quantité, prix ex-usine, qualité, etc.). Ce régime permet

également aux entreprises de répondre rapidement aux demandes de

leurs clients. Ce régime permet aux entreprises d'engager la main

d'oeuvre locale dans le processus de leur production.

Sur le plan social, les régimes douaniers discernent

les produits ayant l'utilité générale pour la population

dont le dédouanement ne peut souffrir d'aucun retard. Si l'on peut

prendre le cas des produits de régime soumis à

l'enlèvement d'urgence, il peut être utile pour répondre

aux besoins des consommateurs le plus vite possible. Ici nous citons par

exemple, l'essence destinée pour alimenter les engins de guerre, les

produits destinés à être distribuer aux

déplacés de guerre sous des conditions précaires, les

médicaments destinés aux interventions médicales en vue

d'éradication une quelconque épidémie telle 1e cholera,

Ebola, etc.

Outre cet aspect, le régime douanier distingue des

produits destinés à être vendu sur les marchés des

produits obtenus en terme de dons ou lègue qui, sur le plan douanier et

social ne subissent aucun paiement des droits et taxes.

Le régime douanier reconnait dans certaines

circonstances par exemple le statut d'une étudiante et autre

catégorie des personnes et bien souvent les diplomates qui sont souvent

allégué de différentes taxation des droits et taxes des

biens entrant ou sortant du pays.

I.1.5.

Droit de douane et mondialisation

L'institution douanière semble être un instrument

incontournable pour promouvoir le développement du commerce

international, devenu par la force des choses un phénomène

général et nécessaire déclare le prof Mohamed

Chadi. Général, car tous les Etats participent aux

échanges internationaux quel que soit leur degré de

développement économique; nécessaire, car aucun Etat ne

peut produire tous les biens demandés par ses consommateurs

ajoute-il35(*) et c'est

qui justifie la mondialisation.

En ce sens l'avènement de la mondialisation parait un

impératif pour toute nation. Comme le stipule BELOUALI LAHBI, la

mondialisation parait comme un processus qui va de pair avec une

ouverture économique de plus en plus grande, une

interdépendance économique de plus en plus forte et une

intégration à l'économie mondiale de plus en plus

profonde36(*). En ce sens

la RDC ne fait pas exception à l'ensemble des lois et règles

régissant la douane dans le monde. Comme l'aborde Adam Smith, un pays

n'a pas intérêt à produire un bien qu'il peut importer

à prix plus faible. En ce sens David Ricardo ajoute que Chaque pays

tire un gain à l'échange en exportant les biens pour lesquels il

dispose du plus grand avantage comparatif en termes de coût de production

(ou de productivité) et en important ceux pour lesquels il dispose de

l'avantage comparatif le plus faible37(*). Adam Smith ajoute également qu'il ne

faut pas hésiter d'acheter à l'extérieur quand nos

producteurs nationaux ne peuvent pas nous fournir à des prix

compétitifs38(*)

Pour ne pas se faire indifférent à cet

impérative déclaration d'Adam Smith et de D. Ricardo, et

vue que l'économie congolaise n'est basée qu'essentiellement sur

l'importation ou dépendance extérieure, on a remarquait que

déjà depuis le 24 avril 1995, la République

Démocratique du Congo (RDC) est membre originel de l'Organisation

Mondiale du Commerce (OMC). Cette organisation a été

créée, en lieu et place du GATT, à l'issue des

négociations multilatérales de l'Uruguay Round (20 septembre

1986-15 avril 1994).

De cette qualité de membres découle pour la RDC,

l'engagement de respecter les accords multilatéraux de GATT de 1994/OMC,

dont l'Accord de mise en oeuvre de l'article VII de l'Accord

Général sur les tarifs douaniers et le commerce.

Ce dernier accord détermine la valeur en douane des

marchandises importées, laquelle sert de base imposable pour le calcul

des droits et taxes à l'importation. Cette valeur est la valeur

transactionnelle, c'est-à-dire, le prix effectivement payé ou

à payer pour les marchandises, lorsqu'elles sont vendues pour

l'exportation à destination du pays d'importation, après

ajustements éventuels.

Pour la détermination de cette valeur, l'accord

prévoit six méthodes à savoir :

- La valeur transactionnelle des marchandises importées

;

- La valeur transactionnelle des marchandises identiques ;

- La valeur transactionnelle des marchandises similaires ;

- La valeur déductible ;

- La valeur calculée ;

- La méthode du dernier recours ou des « des

moyens raisonnables »

L'introduction des dispositions de cet accord dans la

législation congolaise entraînera la modification de l'article 43

du 29 janvier 1949 coordonnant et révisant le régime douanier.

Cet article se réfère à la définition de la valeur

de Bruxelles (DVB) pour la détermination de la valeur en douane. En

effet, cette dernière est définie comme étant la valeur

normales des marchandises au lieu de provenance augmentée des frais

d'emballage, de transport, d'assurance et de commission, des droits et taxes de

sortie acquitté à l'étranger et tous les autres frais

nécessaires pour l'importation jusqu'au lieu d'introduction en

RDC39(*).

Comme on peut le voir les Droits de Douanes(DD) sont une arme

de protection. Ils servent à se protéger de l'extérieur.

Mais comme l'autarcie n'avantage pas les nations, elles sont appelées au

libre-échange. D'une façon générale, on

considère que les tarifs douaniers sont en constante diminution depuis

la création du GATT en 1947. En effet, le GATT a été

créé dans le but d'harmoniser et de réglementer les

échanges internationaux, notamment en régulant les

barrières à l'entrée des pays. Ainsi, l'adhésion

d'un pays à cet organisme contraint ce dernier à se plier

à ses règles et à revoir notamment ses tarifs douaniers.

On a pu voir par exemple que dans les pays développés, le droit

de douane moyen sur les articles industriels est passé de 40% dans les

années 1950 à 5% dans les années 1990.

A noter également que les DD dans les échanges

intra-communautaires ont été supprimés en 1968. En 1947,

création du GATT. A l'époque ils étaient supérieurs

à 40%. Il y a donc une réduction des droits de douane de

moitié tous les 20 ans.

Les droits de douane sont une fiscalité

discriminatoire.

En dehors des DD, il existe également les droits

d'accises. Ceux derniers ont suscités des multiples interrogations

visant à savoir si les droits d'Accises sont-ils discriminatoires ?

La réponse à cette question reste Non, car ils s'appliquent

à tous les pays.

Ainsi, l'implication de l'OMC comporte deux rôles qui