II.2.2. Analyse de la performance des recettes

douanières dues aux accises locales

Pour déterminer la performance de l'administration

fiscale (DGDA/Beni), la nécessité pour nous est d'avoir les

recettes prévisionnelles ou les assignations afin de permettre une

confrontation entre les recettes prévisionnelles et recettes

réalisées. Comme nous avions déjà à notre

portée les assignations, nous ne procéderons pas par la

méthode scientifique de prévision des recettes pour

résoudre ce problème. A base des données relatives aux

prévisions nous essayerons de vérifier si ce sont les accises

locales qui ont permis à cette administration fiscale d'atteindre sa

performance.

A.

Analyse de la performance:

La notion de la performance varie selon plusieurs domaines

d'études. Son calcul fait appel également à plusieurs

indicateurs.

Dans le domaine de gestion d'entreprise par exemple, pour

qu'un gestionnaire fasse une analyse détaillée de

l'évolution structurelle du chiffre d'affaires de l'entreprise

(produit, marché...), il doit suivre de manière plus

précise les différentes activités exercées afin de

comparer les évolutions de chaque secteur ou activité.

Pour un financier qui doit mesurer la performance de son

entreprise, il doit chercher avant tout de dégager son profit. Ce profit

n'est rien d'autre que la performance qu'il veut mesurer.

Dans sa logique, le Profit= recettes totales -

dépenses totales

Les capitaux investis pour le gestionnaire à la

réalisation de ce produit ou service doivent impérativement

rentabiliser, il y va de la survie de l'entreprise. Dans le cas contraire, on

parlera de mauvaise performance.

Dans le présent travail, nous mesurerons la

performance de la DGDA/Beni par la différence existant entre les

recettes prévisionnelles par rapport aux recettes

réalisées, selon la formule qui est la suivante :

Performances (P)= Recettes prévisionnelles -

Recettes constatées.

Mais avant de déterminer les valeurs des recettes

prévisionnelles (assignations), ceci nous renvoie à des notions

purement statistiques faisant appel à la méthode moindre

carrés.

B. Des

recettes prévisionnelles

C'est en fonction des prévisions de ventes que

l'entreprise détermine la production, les achats et les investissements

nécessaires. La prévision des ventes conditionne l'ensemble de la

construction budgétaire. Elle est généralement mise

à oeuvre à partir de modèles de prévisions reposant

sur des méthodes statistiques. Ces méthodes ont pour objet :

· De mesurer les phénomènes

d'évolution des ventes à moyen terme (tendance ou «

trend») ;

· De mesurer les phénomènes

périodiques ou répétitifs (saisonnalité).

L'estimation de la tendance à l'aide d'un ajustement

linéaire.

Les méthodes basées sur l'ajustement

linéaire nécessitent :

· Une représentation graphique de la série

afin d'observer la tendance ;

· Une confirmation de l'évolution linéaire

par le calcul du coefficient de corrélation linéaire

La droite de régression linéaire est un outil

statistique particulièrement utilisée pour prévoir un

niveau futur à partir des données du passé.

L'utilisation de la droite de régression

linéaire n'est pas réservée uniquement à la

l'analyse technique. Elle est utilisée dans des domaines et secteurs

variés (exemple d'utilisation en gestion pour la construction des

budgets...).

La méthode de prévision est reposée sur

la méthode de moindre carré. Etant donné que nous avons

déjà les recettes prévisionnelles provenant du

Ministère des finances à la DGDA/Beni, nous n'allons pas

déterminer celles-ci. Mais bien utiliser ceux repris dans le tableau

ci-dessous :

Tableau no11 : Les assignations des

recettes de la DGDA/Beni pour 2013-2014

|

Années

Mois

|

2013

|

2014

|

|

Recettes prévisionnelles

|

Recettes prévisionnelles

|

|

Janvier

|

1562953242

|

1447722072

|

|

Février

|

1553350645

|

1438119475

|

|

Mars

|

1543748047

|

1428516878

|

|

Avril

|

1534145450

|

1418914280

|

|

Mai

|

1524542852

|

1409311683

|

|

Juin

|

1514940255

|

1399709085

|

|

Juillet

|

1505337657

|

1390106488

|

|

Août

|

1495735060

|

1380503890

|

|

Septembre

|

1486132462

|

1370901293

|

|

Octobre

|

1476529865

|

1361298695

|

|

Novembre

|

1466927267

|

1351696098

|

|

Décembre

|

1457324670

|

1342093500

|

Source : Les archives de la DGDA/Beni

Commentaire

Ce tableau représente les données relatives aux

recettes assignées de la DGDA/Beni pour l'exercice 2013-2014.

Confrontons ce tableau au tableau des recettes constatés afin de

déterminer les écarts entre ces deux variables pouvant nous

permettre de juger de la performance de la DGDA /Beni pour la période

sous étude. Cette notion se repose sur un modèle de suivi de

l'exécution axé sur l'analyse des écarts entre les

réalisations et les prévisions et comprenant le taux de

réalisation. Notons que l'analyse des écarts ramène les

chercheurs à tirer trois conclusions : un écart dit

favorable, défavorable et l'écart

nul.

D'éléments du tableau no4 reprenant

les réalisations et du tableau no11 des assignations,

évaluons cet aspect dans un tableau de calcul des

écarts :

Tableau no12 : Tableau de la

détermination des écarts

|

Années

|

Mois

|

Recettes prévisionnelles

|

Recettes constatées

|

Écarts

|

Taux de réalisation en %

|

|

Favorable

|

Défavorable

|

|

2013

|

Janvier

|

1562953242

|

890787147

|

|

672166095

|

56,99

|

|

Février

|

1553350645

|

1352004755

|

|

201345890

|

87,04

|

|

Mars

|

1543748047

|

1033699960

|

|

510048087

|

66,96

|

|

Avril

|

1534145450

|

1239103860

|

|

295041590

|

80,77

|

|

Mai

|

1524542852

|

1922534523

|

-397991671

|

|

126,11

|

|

Juin

|

1514940255

|

1463618051

|

|

51322204

|

96,61

|

|

Juillet

|

1505337657

|

1669396095

|

-164058438

|

|

110,90

|

|

Août

|

1495735060

|

1250964356

|

|

244770704

|

83,64

|

|

Septembre

|

1486132462

|

1368652733

|

|

117479729

|

92,09

|

|

Octobre

|

1476529865

|

1570993539

|

-94463674

|

|

106,40

|

|

Novembre

|

1466927267

|

1263941375

|

|

202985892

|

86,16

|

|

Décembre

|

1457324670

|

1035015396

|

|

422309274

|

71,02

|

|

2014

|

Janvier

|

1447722072

|

1595658870

|

-147936798

|

|

110,22

|

|

Février

|

1438119475

|

1133419412

|

|

304700063

|

78,81

|

|

Mars

|

1428516878

|

1255566119

|

|

172950759

|

87,89

|

|

Avril

|

1418914280

|

1755786328

|

-336872048

|

|

123,74

|

|

Mai

|

1409311683

|

1897380677

|

-488068994

|

|

134,63

|

|

Juin

|

1399709085

|

1457448908

|

-57739823

|

|

104,13

|

|

Juillet

|

1390106488

|

2044948277

|

-654841789

|

|

147,11

|

|

Août

|

1380503890

|

2288618371

|

-908114481

|

|

165,78

|

|

Septembre

|

1370901293

|

1549322552

|

-178421259

|

|

113,01

|

|

Octobre

|

1361298695

|

1753995373

|

-392696678

|

|

128,85

|

|

Novembre

|

1351696098

|

1752825783

|

-401129685

|

|

129,68

|

|

Décembre

|

1342093500

|

1760665665

|

-418572165

|

|

131,19

|

Source : Notre calcul à l'aide d'utilitaire

d'analyse (Excel 2013) se basant du tableau no4 et 11

L'exploitation des écarts nous permet de

déterminer les causes, les facteurs internes et externes ayant

occasionnés ceux-ci. Dans la plupart des cas, la notion des

écarts prête à la confusion.

Pour notre cas, les écarts

précédés de signe moins ne signifie pas que le

Ministère ayant les finances dans ses attributions a perdu dans ses

prévisions, mais bien au contraire : c'est ce qui explique de la

performance de l'administration fiscale dans la mobilisation des ressources

dues au Trésor Public. Car la DGDA/Beni dans l'exécution de sa

mission de perception des droits et taxes a perçu plus des recettes que

prévu.

L'écart dit défavorable également ne

signifie pas forcément que l'administration fiscale a connu des pertes

ou de manque à gagner, mais qu'elle n'a pas atteint le seuil ou les

objectifs qu'elle s'est assigné au départ tout comme elle n'a pas

réalisé des résultats attendus avec efficience.

D'autre part la baisse du niveau de recettes s'explique par

le fait que la pression fiscal a pesé entreprises locales. Dans la

plupart de cas c'est ce qui pousse les opérateurs économiques

adopter un comportement antifiscal c'est-à-dire l'invasion fiscale,

contrebande, etc. Il importe à remarquer ici que c'est durant cette

période que s'est annoncé la phase de récession des

établissement Kambale Machozi et qui a conduit à la fermeture

de l'entreprise durant l'an 2013.

Pour les trois premiers mois de l'an 2013, il s'est

observé une diminution des recettes perçues par la DGDA/BENI.

D'une analyse conjoncturelle, nous constatons que généralement

les opérateurs économiques ne sont pas motivés d'aller

s'approvisionner durant cette période et que les consommateurs

également sont dépourvus des revenus nécessaires car ils

viennent fraichement de deux grande fêtes de noël et de nouvel an.

Bien que l'on puisse dire que s'était la période pendant laquelle

l'entreprise Brasimba avait lancé ses activités, il s'observe que

le niveau de son activité était encore faible et qu'elle

subissait trop d'effet d'exonération à ce stade.

D'avril à décembre 2013, il s'est observé

des écarts aléatoires dus aux différents

événements soulevés ci-haut.

Par contre, l'année 2014 a semblée

présenter une situation de la non performance tout au début, mais

à partir de mai à décembre il s'est observé une

amélioration considérable des recettes douanières.

Cette notion nous conduit à la représentation

graphique de la série linéaire afin d'en retenir une

interprétation :

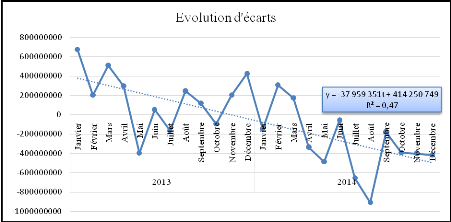

Figure no3: Evolution d'écarts

L'analyse de la série tendancielle de ce graphique, il

s'observe une allure de performance qui semble être oscillatoire. De

toutes les façons, il ressort de la confrontation issue de deux

variables que les réalisations remportent un gros score sur les

prévisions. L'équation de la droite Y= -37 959 351t + 414 250

749. Ceci indique qu'il s'est remarqué une performance de la DGDA BENI

au cours de la mobilisation des recettes de 2013 à 2014. On observe

qu'avec l'évolution du temps, les réalisations ont

continuées à dépasser la prévision. Au fur et

à mesure que le temps avance, les recettes constatées

présentent un taux de performance moyenne de -37 959 351 le mois. Notre

coefficient de détermination R² =0,47, renseigne que la

performance de la DGDA/Beni pour l'année d'étude est

expliquée à 47% par la variation temps et qu'à 53% par la

présence des accises locales dont notamment la Brasimba, Okapi

group, Kal&Mango, Ets la neige, et Takengo. De l'analyse faite

précédemment, il ressort que les accises locales ont

contribuées jusqu'à concurrence de 36,69% dans

l'amélioration des recettes fiscales de la DGDA/Beni. Considérant

toutes choses restant égales par ailleurs, l'analyse faite ci-haut, nous

conduit à affirme à plus forte raison notre deuxième

hypothèse selon laquelle les accises locales en générales

et dont en particulier la Brasimba ont permis à l'administration fiscale

de Beni d'atteindre une performance louable par le Ministère de Finance

dans la mobilisation des recettes de la DGDA/Beni. Cette affirmation

s'apparente également au dernier rapport du Ministre des finances qui a

eu a jeté des fleurs à cette régie financière pour

sa performance dans la mobilisation des recettes. La contribues accises locales

peuvent belles et bien occasionner la performance des régies finances

mais de leur côté elles peuvent souffrir également de fonds

de roulement suffisants de leur activité. Ainsi le point suivant vient

analyser le niveau de la taxation des accises locales.

|