|

Faculté des Sciences Economiques et de

Gestion

Département de Gestion

B.P. 1825

Lubumbashi

Par MATAND TSHIBANG Ghislain

Gradué en Sciences Economiques et de Gestion

Travail présenté et défendu en vue de

l'obtention du grade de Licencié en Sciences de Gestion

Option : Gestion

Financière

Septembre 2015

« LE COUT FINANCIER DE L'INVESTISSEMENT EN

CAPITAL HUMAIN A L'UNIVERSITE DE LUBUMBASHI

(Cas de la Faculté des Sciences Economiques et

de Gestion de 2010 à 2014) »

Université de Lubumbashi

Faculté des Sciences Economiques et de

Gestion

Département de Gestion

B.P. 1825

Lubumbashi

« LE COUT FINANCIER DE L'INVESTISSEMENT EN

CAPITAL HUMAIN A L'UNIVERSITE DE LUBUMBASHI

(Cas de la Faculté des Sciences Economiques et

de Gestion de 2010 à 2014) »

Par MATAND TSHIBANG Ghislain

Gradué en Sciences Economiques et de Gestion

Travail présenté et défendu en vue de

l'obtention du grade de Licencié en Sciences de Gestion

Option : Gestion

Financière

Directeur : Professeur KITSALI KATUNGO

Jean-Hélène

Année Académique 2014-2015

EPIGRAPHE

«Les personnes dont l'éducation et le

savoir-faire sont plus élevés ont presque toujours tendance

à gagner plus que les autres »

Gary BECKER, (1964),Human capital, A

theoretical and Empirical analysis, with special Reference to

Education.

0

DEDICACE

A vous Eugène TSHIBANG MUKUIT, mon Cher Père,

votre souhait le plus pressant a toujours été de nous voir

devenir un jour des hommes responsables. Ce travail est le salaire de cette

lutte que nous menons face à la vie.

A vousAgnès KALOND NAMUAN, ma Chère Mère,

pour vos conseils et surtout l'affection à notre endroit. Voici le

travail que nous présentons comme fruit de votre tendresse.

A vous mesfrères et soeurs : Nicole KAPEMB, Joëlle

KALOND, Séraphin KABAZ, Nelly KAZWEY, Micheline TSHIBANG, Bertin IRUNG

pour votre soutien moral et pour tant des sacrifices consentis pour notre

cause. Ceci est notre façon de contribuer à l'honneur de notre

famille.

A mon Beau-frère Papy NKULU pour le soutien

inconditionné et l'attention combien particulière à nos

études.

A la famille Alain CIBANGU KABONGO mon presque

père et Isabelle KAJ pour tous les soutiens tant moral que

financier.

A vous mes niècesNKULU VINCIENNE Victoria et Triomphe

KALOND NAMUAN.

REMERCIEMENTS

Le présent travail est l'expression de multiples

efforts, le résultat de longues années de patience, souffrance et

courage, est le fruit de nos efforts scientifiques certes, maisdans les

perspectives de sa réalisation, nous avons reçu le concours de

plusieurs personnes à qui nous tenons à exprimer notre profonde

gratitude est que chacun dans les limites de ses moyens éprouve le

plaisir d'y lire sa contribution.

Que nos sentiments sympathiques soient manifestés

à l'endroit du Professeur KITSALI KATUNGO Jean-Hélène, qui

a bien voulu assurer la direction de ce travail, pour ses remarques et

suggestions qui ont permis de clarifier et d'enrichir notre travail.

Nos remerciements s'adressent également :

Au doyen de la Faculté desSciences Economiques et de

Gestion le Professeur Didier KILONDO NGUYA, et à travers lui nous

remercions également tous le corps professoral et personnel

administratif de la Faculté des Sciences Economiques et de Gestion.

A tous mes collègues de lutte les "Erudits de

Keynes" : David BETHEL, Serge KABEYA, Adonis POPORO, Delphin MAMBA,

Alidor MASHALA et Petit Serge KABEYA, ISONGA SIFA Lady Kiss, SIFA

KABUKA Gloria, Marlène KABOLE, Josué NGINDU, Laurent UMBA,

Trésor LUBINGA MWEPU, Yannick KALENGA, Arsène MPOYO, Roger MUTOBA

et Prisca MBARUKU.

A tous nos amis (es), camarades et connaissances : L'or

ALPHANIE ZAHABU, Patrick ILUNGA, Gelin KUMANKINGA, Indrick KALONDA, Nick

TSHIYOYO, David BWAMI, Anita KANAM, Jeannette NKFUTU, Passy MANKAND, Florent

CHIKOMB, Timothée MULAND, Junon MBAY, Félicien KASONG, Charles

MULANG, King USENIMUNFADJALA, Didier MAKAL, Assistant Constant MADI.

A mes oncles maternels et paternels, tantes maternels et

paternels.

Que tous ceux qui de loin ou de près nous ont

apporté un concours bénéfique trouvent ici à

travers ces mots l'expression de notre reconnaissance.

TABLE DES MATIERES

EPIGRAPHE

III

DEDICACE

IV

REMERCIEMENTS

V

TABLE DES MATIERES

VI

LISTE DES FIGURES

VIII

LISTE DES TABLEAUX

IX

LISTE DES ACRONYMES

X

INTRODUCTION GENERALE

1

Introduction

1

1. ETAT DE LA QUESTION

2

2. PROBLEMATIQUE

4

3. HYPOTHESES DU TRAVAIL

5

4. METHODOLOGIE

7

5. CHOIX, INTERET ET OBJECTIFS DU

TRAVAIL

11

6. DELIMITATION SPATIO-TEMPOREL

13

7. SUBDIVISION DU TRAVAIL

13

CHAPITRE PREMIER : CADRE THEORIQUE

15

Introduction

15

1.1. CADRE CONCEPTUEL

15

1.1.1. DEFINITION DES CONCEPTS

15

1.2. CADRE THEORIQUE

18

1.2.1. ELEMENTS DE DEFINITION DU CAPITAL

HUMAIN

18

1.2.2. LA THEORIE DU CAPITAL HUMAIN

19

1.2.3. DIFFERENTES APPROCHES DU CAPITAL HUMAIN

22

1.2.3. UNE NOUVELLE FACON D'APPREHENDER

L'INDIVIDU SUR LE MARCHE DU TRAVAIL

26

1.2.4. RICHESSES ET LIMITES DE LA

THEORIE

27

1.2.5. UNE THEORIE DYNAMIQUE

27

1.2.6. LE ROLE ECONOMIQUE

27

CHAPITRE DEUXIEME : CADRE DE L'ETUDE

29

Introduction

29

2.1. PRESENTATION DE LA FACULTE DES SCIENCES

ECONOMIQUES ET DE GESTION

29

2.1.1. SITUATION GEOGRAPHIQUE, APERCU

HISTORIQUE

29

2.1.2. APERCU HISTORIQUE

29

2.1.3. LA GESTION DECANAL DE LA FACULTE DES

SCIENCES ECONOMIQUES ET DE GESTION

30

2.1.4. MISSIONS

32

2.1.5. ORGANISATION

32

2.1.6. FONCTIONNEMENT

32

2.2. ANALYSE DE LA MATRICE SWOT DE LA

FACULTE DES SCIENCES ECONOMIQUES ET DE GESTION

36

2.2.1. LES CHOIX STRATEGIQUES SELON LA

CONFRONTATION

37

2.2.2. ORGANIGRAMME DE LA FACULTE DES

SICENCES ECONOMIQUESN ET DE GESTION

38

CHAPITRE TROISIEME : PRESENTATION,

INTERPRETATION ET DISCUSSION DES RESULTATS

39

Introduction

39

3.1. DEPOUILLEMENT

39

3.2. ANALYSE DESCRIPTIVE

39

3.2.1. ANALYSE DES COUTS DE PREMIER GRADUAT

EN DEUXIEME LICENCE

43

3.2.1.1. Présentation des

données

43

3.2.1.2. Evolution des prix

44

3.4. APPORT DE LA FORMATION SUR LE MARCHE DU

TRAVAIL

56

3.4.1. Apport sur la demande

56

3.4.2. Apport sur l'offre

57

3.5. DISCUSSIONS DES RESULTATS

59

CONCLUSION GENERALE

61

BIBLIOGRAPHIE

63

ANNEXE

66

LISTE DES FIGURES

Fig. n°1. Répartition des personnes

enquêtées par sexe

3

Fig. 2. Répartition des personnes

enquêtées par tranche d'âge

40

Fig. 3. Répartition des personnes

enquêtées selon leur état civil

41

Fig. 4. Répartition des répondants

selon leurs professions

41

Fig. 5. Répartition des personnes

enquêtées par professions.

42

Fig. 6. Répartition par apport aux avis sur

les dépenses à la FSEG

43

Fig.7. Répartition des répondants

selon leurs avis sur les frais des notes de cours

45

Fig.8. Répartition des répondants

selon leurs avis sur les frais des travaux pratiques.

46

Fig.9. Répartition selon les avis sur les

frais des fiches

47

Fig. 10. Répartition selon les avis des

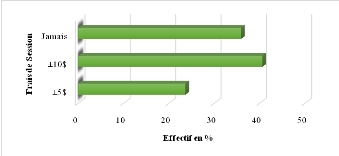

répondants sur les frais de session

47

Fig. 11. Répartition selon les avis sur le

loyer

49

Fig.12. Répartition selon les avis sur les

frais d'élaboration des travaux de fin de cycle

50

Fig.13. Répartition par rapport au frais de

dépôt de travaux de fin de cycle

51

Fig.14.Répartition selon les avis sur les

frais de recours

51

Fig.15.Répartition selon les frais de

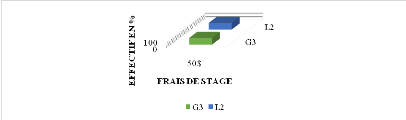

stage

52

Fig.16. Répartition selon les avis sur les

relevés de cotes

53

Fig. n°17. Variation de l'estimation du

coût global de l'investissement en capital humain

55

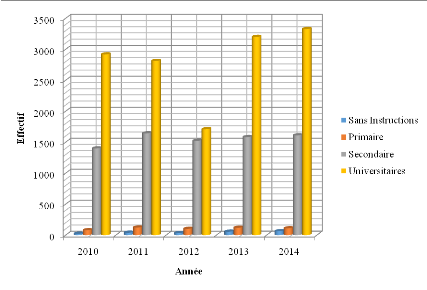

Fig. n°18. Nombre de demandeurs d'emploi

enregistrés à l'ONEM.

57

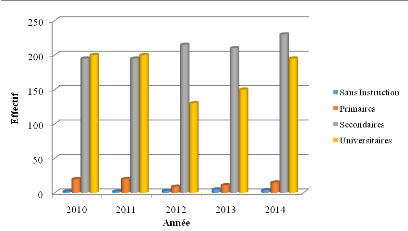

Fig. n°19. Demandeurs d'emploi

enregistrés ayant trouvé l'emploi.

58

LISTE DES TABLEAUX

Tableau n°1 : Historique des Doyens de la

Faculté des Sciences Economiques et de Gestion

31

Tableau n°2 : Production de cinq dernières

années de la faculté des sciences économiques et de

gestion

36

Tableau n°3 : Matrice SWOT de la faculté des

sciences économiques et de gestion

37

Tableau n°4 : Genre

39

Tableau n°5 : Age

40

Tableau n°6 : Etat civil

40

Tableau n°7 : Autres professions

41

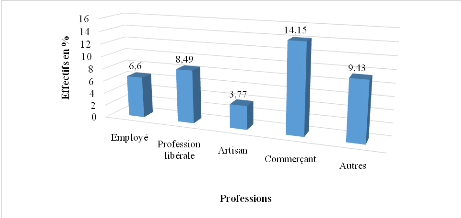

Tableau n°8 : Profession des étudiants

42

Tableau n°9 : Avis sur les dépenses de

l'investissement en capital humain à la FSEG

43

Tableau n°10: Estimation du minerval

44

Tableau n°11 : Les frais des notes de cours

(syllabus)

44

Tableau n°12 : Les frais des travaux pratiques

45

Tableau n°13 : Les frais des fiches

46

Tableau n°14 : Les frais de sessions

47

Tableau n°15 : Le frais lié au transport

47

Tableau n°16 : Estimation du loyer

48

Tableau n°17 : Les frais d'élaboration des

travaux de fin de cycle

49

Tableau n°18 : Les frais de dépôt de

travaux de fin de cycle

50

Tableau n°19: Le frais de recours

51

Tableau n°20 : Le frais de stage

52

Tableau n°21 : Les frais de relevés de cotes

52

Tableau n°22 : Estimation du coût total de

l'investissement en capital humain à la FSEG (En USD $)

53

Tableau n°22. Présentation de demandeurs d'emploi

de 2010-2014

56

Tableau n°23. Représentation demandeurs d'emploi

enregistrés ayant trouvé l'emploi

58

LISTE DES ACRONYMES

DEA : Diplôme d'Etudes Approfondies

ED : Economie de Développement

EM : Economie Monétaire

EP : Economie Publique

FSEG : Faculté des Sciences Economiques et de

Gestion

G1 : Premier Graduat

G2 : Deuxième Graduat

G3 : Troisième Graduat

GFI : Gestion Financière

GM : Gestion Marketing

GRH : Gestion des Ressources Humaines

L1 : Première Licence

L2 : Deuxième Licence

ONEM : Office National de l'Emploi

TFC : Travail de Fin de Cycle

UNILU : Université de Lubumbashi

1. INTRODUCTION GENERALE

Introduction

Si le capital humain est assimilé à des notions

de compétence, de savoir, de qualification ou à d'autres

capacités qu'un individu possède à des fins productives (GARY BECKER, 1960) il est habituellement mesuré par

le nombre d'années d'instruction. Etant donné que l'instruction

sous-entend une éducation formelle, cette mesure tend à

négliger les autres formes d'acquisition du capital humain dont

l'individu dispose, notamment dans les pays sous-développés

où l'éducation est très hétérogène en

termes de qualité, de quantité et de forme.

En orientant cette étude vers un cadre plus

théorique, nous pouvons nous apercevoir que cette mesure du capital

humain par le niveau d'instruction a une base théorique : la

théorie du capital humain. Dans le cadre de cette théorie, la

principale hypothèse que nous devons vérifier est la

prééminence de l'éducation dans l'investissement en

capital humain.

Tout en reconnaissant que le capital humain concerne

l'éducation, la santé et la nutrition des enfants, nous allons

limiter notre étude au champ de l'éducation. En effet, les deux

autres champs relèvent plus du domaine de l'économie de la

santé. Le capital humain est un facteur qui détermine largement

la capacité de gains et les perspectives d'emploi des individus, et par

là même le niveau et la répartition du revenu dans la

collectivité.

En effet, c'est depuis un certain temps, que nous avons

observé qu'à l'Université de Lubumbashi en

générale et à la Faculté des Sciences Economiques

et de Gestionen particulier le nombre d'étudiant est en croissance (soit

une moyenne annuelle de 2800 étudiants), particulièrement ceux

qui viennent des humanités. Mais, certains abandonnent cette entreprise

en cours,suite à certaines difficultés parmi lesquelles les frais

d'étudesquisont un coût à engager par les candidats qui

désirent poursuivre leurs études à l'Université de

Lubumbashi pour satisfaire le besoin d'acquisition des savoirs et

connaissances.

Pour certains apprenants ces frais sont supportables pour s'en

acquitter au regard de leurs moyens financiers disponibles et pour d'autres

apprenants, un véritable obstacle à franchir pour

bénéficier une formation des nouvelles connaissances, des

compétences et du savoir-faire.

1. ETAT DE LA QUESTION

ANGER. M (1925), définit l'état de la question

comme étant : « il fait mention à la

synthèse des travaux antérieurs et de leurs apports au sujet

d'étude. On pouvait ainsi mettre en exergue la contribution attendu du

travail du présent chercheur des travaux

antérieurs ».

Cette étape consiste en un inventaire des travaux ayant

trait à notre sujet, voilà pour quoi elle est nécessaire

dans le processus d'élaboration de tout travail scientifique.

Ainsi donc, nous avons passée en revue des

approches préalables de certains auteurs qui ont totalement ou

partiellement abordé les problèmes que nous avons

évoqués, et nous présentons ci-dessous la synthèse

de leurs analyses :

JACOB MINCER (1958),il a développé un

modèle pour expliquer l'inégalité de revenu aux

Etats-Unis. Il a soutenu que la formation

(« training ») et la compétence

(« skills ») en étaient les facteurs

déterminants. Il a ensuite fait remarquer que comme pour le capital

physique, le degré d'utilisation du capital humain varie selon le

secteur d'activité. Pour

mesurer les deux sortes de formation, formelle et informelle, le modèle

de MINCER contient les années d'instructions et les années

d'expériences. Par cette analyse, MINCER a trouvé que renoncer

à travailler pour s'éduquer est un acte rationnel car le salaire

renoncé est compensé par un salaire ultérieur

supérieur. Donc un individu procède à des choix

d'investissement en capital humain à chaque étape de son cycle de

vie. Les compétences acquises dans le système d'enseignements

(école, collège, lycée, université, enseignement et

formation techniques et professionnels, etc.) augmentent la productivité

des individus et accroissent les revenus, elles constituent une forme de

capital dont la particularité est d'être

« incorporée » dans les personnes qui la

détiennent, d'où son nom de capital humain : les individus

décident de la durée et du contenu de leurs études en

fonction de leurs coûts ainsi que des bénéfices qu'ils

espèrent en retirer. De ces décisions résulte la demande

d'éducation ; le système d'enseignement est l'offre qui

vient répondre à cette demande. L'enseignement est conçu

comme un processus de production de capital humain dont on peut analyser

l'efficacité, c'est-à-dire la façon dont les

dépenses d'éducation sont traduites en résultats

scolaires.

THEODORE W. SCHULTZ (1961),il concentre plus ses études

sur la dimension qualitative du facteur travail, à savoir

« l'habilité, le savoir et toutes les capacités

permettant d'améliorer la productivité du travail

humain ». SCHULTZ observe que pour quantifier ces dimensions, il est

difficile de procéder à une analyse des dépenses

d'investissement en capital humain comme on peut le faire pour évaluer

le capital physique en particulier parce qu'il est complexe de distinguer ce

qui relève des dépenses de consommation ayant pour objet de

satisfaire les besoins des individus et ce qui peut être

considéré comme des dépenses d'investissement

améliorant la qualité du capital humain. Il décrit le

concept de capital humain et a développé le concept

d'investissement en capital humain. Il a expliqué que la croissance du

revenu national entre 1900 et 1956 aux Etats-Unis était associée

à une hausse du stock d'éducation (donc de capital humain)

contenu dans la force de travail. Plus précisément, ce stock

d'éducation s'est accru deux fois plus vite que le stock de capital

physique pendant la période considérée. Malgré

qu'il ait défendu que ce soit l'éducation qui contribue

principalement à la formation du capital humain, il a noté

l'existence d'autres moyens d'investissement en capital humain. Ainsi, il a

brièvement cité cinq groupes d'investissement dont :

L'investissement en santé, La formation sur le tas, incluant les

systèmes d'apprentissage, L'éducation formelle,

L'éducation des adultes et La migration en vue d'une amélioration

des opportunités de travail. Le concept de capital humain est ainsi

né et la contribution de l'éducation à la croissance

économique fut démontrée. Le capital humain est un capital

intangible que l'on mesure par l'investissement en capital humain, sa

principale composante : l'éducation

Gary STANLEY BECKER (1964), pour lui le capital humain est

comme un stock des ressources productives incorporées aux individus

eux-mêmes. Il est constitué d'éléments aussi divers

que le niveau d'éducation, de formation et d'expérience

professionnelle, l'état de santé ou la connaissance du

système économique. Toute forme d'activité susceptible

d'affecter ce stock (poursuivre ses études, se soigner, etc.) est

définie comme un investissement. L'hypothèse fondamentale de

Becker est que les inégalités de salaires reflètent les

productivités différentes des salariés. Ces

dernières sont elles-mêmes dues à une détention

inégale de capital humain. Un investissement en capital humain trouve

donc une compensation dans le flux de revenus futurs qu'il engendre. L'analyse

de la formation du capital humain passe par l'étude d'un choix

inter-temporel : l'individu détermine le montant et la nature des

investissements qu'il doit effectuer pour maximiser son revenu ou son

utilité inter-temporels. La durée de vie de l'investissement, sa

spécificité, sa liquidité, le risque associé sont

alors autant de déterminants du taux de rendement de l'investissement en

capital humain.

BLINDER et WEISS (1976), pensent que la théorie du

capital humain propose ainsi une justification des écarts de revenus

individuels. Ainsi, les plus aisés auront accès à des

conditions de financement moins couteuses, demanderons de ce fait plus de

scolarisation et percevront donc des revenus plus élevés. Dans

cette perspective, le système éducatif apparait comme un lien de

reproduction des inégalités sociales. On s'éduque en effet

davantage au début de la vie active résiduelle est suffisamment

longue pour rentabiliser l'investissement.

DJAM'ANGAI Ludé (2010), il essaie de voir à

travers ses analyses comment le capital humain, à travers ses

différentes composantes, influence la croissance économique. Il

tire de ses analyses que, la valorisation du capital humain est devenue la

clé de la compétitivité en cette ère de

mondialisation. Il conclut que l'investissement dans le capital humain fait

appel à des dépenses d'éducation, de formation et de

santé plus importantes en vue d'accroitre la productivité du

travail, les dépenses publiques d'éducation et de santé,

pour apprécier la relation entre le capital humain et croissance au

Tchad, à travers les résultats obtenus l'auteur confirment

l'existence d'une part, d'une corrélation positive entre les

dépenses publiques de santé et la croissance et, d'autre part,

une corrélation négative entre les dépenses publiques

d'éducation et la croissance. Et ceci doit orienter la politique

économique de la République du Tchad en faisant une allocation

efficace remarquable des dépenses en capital humain pour stimuler son

développement.

Suite à cet exposé, notre travail pour sa part

prend plus en compte les idées ou l'approche de JACOB MINCERet va plus

se focaliser sur le coût de l'investissement en capital humain à

la Faculté des Sciences Economiques et de Gestion en termes de

l'éducation que reçoit un apprenant au sein de cette

Faculté.Nous allons essayer tant soit peu d'évaluer le coût

de cet investissement, du fait que cela fait partie de notre environnement

d'études, c'est en cela que notre étude se démarque des

autres.

2. PROBLEMATIQUE

D'après QUIVY R, V., et CAMPENHOUDT,L., (1995), la

problématique est l'approche ou la perspective théorique qu'on

décide d'adopter pour traiter le problème posé par la

question de départ. Elle est une manière d'interroger les

phénomènes étudiés.

Valoriser son capital humain est une option pour tout

élève qui termine ses études secondaires, pour toute

personne qui désire renforcer ses capacités intellectuelles du

fait que cela apporte de l'intérêt à son

propriétaire dans le domaine de l'emploi et rend ce dernier

compétitif sur le marché de travail.

En effet, l'acquisition des connaissances ne pas gratuite au

niveau Supérieur et Universitaire, car il s'agit là d'un

investissement qui demande un coût a supporté pour celui qui

désire approfondir ces connaissances, c'est pourquoi à la

Faculté des Sciences Economiques et de Gestion en particulier et

à l'UNILU en général différent frais sont à

débourser pour bénéficier de la formation dispenser au

sein de cette entreprise. Ainsi, le paiement de ces frais ne pas aisé

pour tous du fait de la pauvreté et difficultés

financières qui caractérise en général notre pays

c'est pour cela certains étudiants ne parviennent pas à finir

leurs études à cause des multiples dépenses qu'ils ne

parviennent pas à supporter du fait que ces frais par moment se revoie

à la hausse presque chaque année car di-t-on « les

études sont un chemin de clavaire au bout du quel est attacher une vie

riche en valeur » suite à ces difficultés que suscite

le problème ci-haut exposer, nous avons retenus les questions

suivantesdans notre recherche :

1. Quels sont les éléments constitutifs de

l'évaluation du coût financier de l'investissement en capital

humain à la Faculté des Sciences Economiques et de Gestion?

2. Quels sont les facteurs explicatifs du coût financier

de l'investissement en capital humain à la Faculté des Sciences

Economiques et de Gestion?

3. HYPOTHESES DU

TRAVAIL

Selon QUIVY et CAMPENHOUDT, V. (2002) « les

hypothèses sont des réponses provisoires et relativement

sommaires qui guideront le travail et l'analyse des données et devront

par conséquent être testées, corrigées et

approfondies par le travail »

3.1. Cadre théorique explicatif

Le sous bassement théorique de nos hypothèses

est la théoriede l'investissement en capital humain, car qui dit capital

dit investissement. Et avec ce concept de capital humain, il s'ouvre une gamme

d'investissements autour des axes majeures de l'éducation et de

l'acquisition des compétences à travers des formations continues,

cela consiste donc dans l'ensemble des dépenses effectuées dans

l'investissement en capital humain ou nous avons des coûts directs qui

renvoie à l'ensemble des frais engagés et le coût

d'opportunité entre travailler ou continuer à étudier. Par

ailleurs, cette théorie démontre que l'investissement

intellectuelle, est un investissement immatériel ou incorporel dans le

savoir et la formation du personnel mais qui requiert un coût à

devoir supporter pour l'acquérir dans le but de valoriser son capital

humain et espérer les gains futurs. Développer notamment par Gary

BECKER en 1964.

Ainsi, partant de cette théorie et pour répondre

provisoirement aux questions posées ci-haut, nous émettons les

hypothèses suivantes :

1. Les éléments constitutifs du coût

financier de l'investissement en capital humain à la Faculté des

Sciences Economiques et de Gestion serait les divers frais

dépensés par l'étudiant au sein de la faculté pour

l'acquisition des documents ou support divers parmi lesquels nous avons les

fiches, carnet de stage, frais de stage, frais de dépôt de

mémoire et de Travail de Fin de Cycle, syllabus, les dépenses de

transport, le logement, la nourriture, les fournitures (papiers, stylos),

etc.

2. Les facteurs explicatifs du coût financier de

l'investissement en capital humain serait l'acquisition des nouvelles

connaissances, des compétences et du savoir-faire dans un domaine

précis afin d'être compétitif et répondre à

la demande des entreprises sur le marché du travail.

3.2. Opérationnalisation des variables

Nous avons à ce niveau pris comme variables :

a) Variable Explicative (variable

indépendante) : Coût financier

A ce niveau nous aurons un ensemble des indicateurs il s'agit

entre autres de : cout d'opportunité, cout directs

(tel que le minerval, les frais des sessions),qualité de

l'enseignement, etc.

b) Variable Expliquée (variable

dépendante) : Investissement en capital humain

Ici, la variable expliquée ou variable

dépendante est l'investissement en capital humain ; dont nous avons

comme indicateurs de cette variable : le retour sur l'investissement,

la rentabilité future du capital humain, l'acquisition des connaissances

et savoirs, le rendement du capital humain, la compétitivité sur

le marché du travail, etc.A ce niveau, le déboursement des

frais d'études qui constitue le coût financier détermine

l'explication de paiement de minerval, frais de session comme la variable

explicative à l'investissement en capital humain dans l'acquisition des

connaissances et savoirs prises comme variable expliquée. Les deux

variables dépendent l'une de l'autre car l'investissement en capital

humain est fonction du coût financier à supporter par

l'étudiant.

4. METHODOLOGIE

Afin de recueillir le plus objectivement possible les

données nécessaires à la bonne réalisation de ce

travail et dans le souci de bien cerner tous les aspects du problème de

recherche, il nous est utile de recourir aux méthodes et techniques de

recherche.

Dans cette partie nous essayons de montrer la

méthodologie poursuivie au cours de la présente étude de

recherche dans la collecte, présentation, analyse et

interprétation des données.

Pour notre travail, la méthodologie utilisée est

une approche quantitative dans la mesure où la collecte des

données sera faite principalement à l'aide d'un questionnaire

adresser aux étudiants en raison de la qualité des informations

recherchées.

L'approche quantitative permet au chercheur de récolter

les donnéesobservables et quantifiables reposant sur le principe qui

consiste à décrire, expliquer, contrôler et prédire

en se focalisant sur l'observation des faits et évènements

positive. (CLOUTELLE, P., 2005 : 7).

4.1. METHODES DE TRAVAIL

D'après GRAWITZ (1979), « la méthode

de recherche est un ensemble des opérations par lesquelles une

discipline cherche à atteindre les vérités qu'elle

poursuit, les démontre, les vérifie, elle dicte surtout de

façon concrète d'envisager la recherche, mais ceci de

façon plus ou moins impérative, plus ou moins précise,

complète et systématisée »

Dans le cadre de cette étude nous avonsopté pour

les méthodes suivantes : la méthode analytique, la

méthode comparative et la méthode statistique.

4.1.1. La méthode statistique

Cette méthode nous a permis de résumer

quantitativement les données collectées et présenter

clairement les observations quantifiées de manière à

pouvoir les traiter et en tirer des résultats logiques et

synthèses à l'aide d'un langage numérique, sur base de la

fréquence d'apparition d'une même réponse à une

question. Cette méthode nous a servie également dans la

présentation des données et des résultats de notre

recherche sous forme de tableaux, dans le calcul de pourcentage et

présentation des graphiques pour démontrer le coût

financier de l'investissement en capital humain à la FSEG.

C'est une technique qui utilise des variables qui

présentent deux aspects différents et complémentaires

à savoir : La description et la mise en ordre matériel des

observations quantifiées pour traduire les données d'une

manière claire et condensée. Le traitement théorique de

ses données pour faire des déductions logiques associées

aux observations. (HOFMAN, Y., et GRAY1998 : 110)

4.1.2. La méthode analytique

Dans le sens ou cette méthode « consiste

à décomposer l'objet d'étude en allant du plus complexe

au plus simple. Elleanalyse etfait une critique systémique des toutes

les informations ainsi que les données collectées. Elle recherche

également le plus petit composant possible, l'unité de base des

phénomènes » (AKTOUF, O., 1992 : 23), cette

méthode nous a permis de synthétiser les données, les

informations obtenues auprès des étudiants de la Faculté

des Sciences Economiques et de Gestion, d'autant plus qu'elle nous a permis

aussi de faire une analysant approfondie de chaque rubriques de dépenses

se rapportant à l'investissement en capital humain à la

Faculté des Sciences Economiques et de Gestion dans le but de

démontrer ou plutôt estimer le coût global lier à cet

investissement.

4.1.3. La méthode comparative

Cette méthode nous a permis de tirer des conclusions

nécessaires à l'analyse du cout financier de l'investissement en

capital humain en faisant une comparaison entre les dépenses

effectuées durant différentes années soit de G1 en L2.

Cette méthode conduit à une explication des

faits dans la mesure où elle permet le lien de causalité ou le

facteur générateur de différence ou de ressemblance entre

les choses ou les phénomènes comparés. (Raymond ROBERT

2006 : 6) Elle est aussi définit comme « une

démarche cognitive par laquelle on s'efforce à comprendre un

phénomène par la confrontation des situations

différentes »(REUCHLIN,M., 1973 : 25)

4.2. TECHNIQUES DE RECHERCHE

« Une technique représente des

procédés opératoires, rigoureux bien définis,

transmissibles, susceptibles d'être appliqués à nouveaudans

les mêmes conditions adaptés au genre de problème et de

phénomène en cause qui utilise toute recherche ou application de

caractère scientifique en sciences sociales, dans les sciences en

général ». (GRAWITZ 1979 : 345).

Au cours de notre recherche plusieurs techniques nous ont

aidés dans la collecte des données pour la bonne fin de notre

travail. Nous avons utilisé les techniques suivantes : La technique

documentaire, la technique d'enquête, la technique

d'échantillonnageet la technique d'analyse descriptive.

4.2.1. La technique documentaire

Elle consiste en une fouille systématique de tout ce

qui est écrit ayant une liaison avec le domaine de recherche. GRAWITZ

(op.cit.)

Pourassiéger une explication sur les mots sensés

d'importance capital de notre sujet et élaboré le cadre

théorique dans certains concepts nouveaux permettant de clarifier notre

sujet de recherche.

Cette technique nous l'avons utilisée tout en

consultant les ouvrages de base, les rapports scientifiques, les revues

scientifiques, les notes des cours, les mémoires et travaux de fin de

cycle, les sites internet, etc. en rapport avec notre sujet.

4.2.2. La technique d'enquête

C'est un ensemble de questions construit dans le but d'obtenir

l'information correspondant aux questions de l'évaluation. (QUIVY, R.,

et CAMPENHOUDT, V., 2002 :35)

Cette technique nous a permis de récolter les

données auprès de nos enquêtés à travers le

questionnaire leurs administré.

4.2.3. La détermination de

l'échantillon

1. Population ciblée

Notre population cible ce sont les étudiants de la

Faculté des Sciences Economiques et de Gestion.

2. Base de sondage

Effectif des étudiants de deuxième licence de la

Faculté des Sciences Economiques et de Gestion, soit de #177;370

étudiants.

4.2.4. La technique d'échantillonnage

Nous avons utilisé la technique

d'échantillonnage probabiliste de sondage aléatoire non

exhaustif. Elle consiste à tirer au sort l'échantillon dans la

population à étudier donnant chaque élément de

celle-ci une probabilité connue, non nulle, d'être

sélectionné.(CHIROUZE, Y., 2010 : 29)

La technique d'échantillonnage nous a permis de

déterminer l'échantillon des personnes à administrer le

questionnaire.

1. Taille de l'échantillon

Nous nous placerons dans la situation ou   et et   , car ne connaissant pas le degré

d'homogénéité de la population mère, faute d'avoir

réalisé un sondage préalable. (CHIROUZE, Y., 2010 :

31) , car ne connaissant pas le degré

d'homogénéité de la population mère, faute d'avoir

réalisé un sondage préalable. (CHIROUZE, Y., 2010 :

31)

Alors nous utiliserons la formule suivante avec un seuil de

confiance de   et une marge d'erreur de et une marge d'erreur de   : :

Avec :

est la fréquence observé dans l'échantillon soit la

probabilité de chaque élément d'être

sélectionné dans l'échantillon, et q= probabilité

de chaque élément de ne pas être sélectionné

dans l'échantillon( est la fréquence observé dans l'échantillon soit la

probabilité de chaque élément d'être

sélectionné dans l'échantillon, et q= probabilité

de chaque élément de ne pas être sélectionné

dans l'échantillon(  , p=0,5 et q=0,5. , p=0,5 et q=0,5.

taillede l'échantillon, taillede l'échantillon,

est un coefficient dont la valeur dépend du seuil ou niveau de

confiance, c'est le seuil de probabilité retenu qui détermine la

valeur de t (t=1,65 à 90% c'est-à-dire 90% de fiabilité de

l'échantillon). est un coefficient dont la valeur dépend du seuil ou niveau de

confiance, c'est le seuil de probabilité retenu qui détermine la

valeur de t (t=1,65 à 90% c'est-à-dire 90% de fiabilité de

l'échantillon).

est la marge d'erreur que l'on peut tolérer dans l'estimation,

qui donne la précision recherchée ou intervalle de confiance (en

pourcentage).1(*) est la marge d'erreur que l'on peut tolérer dans l'estimation,

qui donne la précision recherchée ou intervalle de confiance (en

pourcentage).1(*)

Le choix du seuil de confiance de 90% (dont t=1,65) et une

marge d'erreur de 8%, nous l'avons choisis car étant parmi le plus

utilisés.2(*)

Au regard de cette précision, à un seuil de 90%

et une marge d'erreur de 8%, notre échantillon théorique est de

106 étudiants. Sur terrain, nous avons enquêtées 115

étudiants qui constituent notre échantillon pratique.3(*)

2. Pré-enquête

Pour nous permettre de comprendre la pertinence de notre

questionnaire, nous avons eu a effectué une

pré-enquête de 10 étudiants de la Faculté des

Sciences Economiques et de Gestion plus précisément ceux de

deuxième licence.

3. Administration du questionnaire

Pour éviter des incohérences, nous avons soumis

le questionnaire aux enquêtés en les assistant dans leur

manière de compléter. Sur ce nous avons administrés 115

questionnaires.

5. CHOIX, INTERET ET

OBJECTIFS DU TRAVAIL

5.1. Choix

Choisir un sujet n'est pas l'oeuvre du hasard mais un

attachement à un thème précis.

Dans ce monde moderne où tout évolue

progressivement à chaque instant, un être humain (homme) a

généralement besoin d'évoluer au même rythme que les

autres dans l'apprentissage du savoir-faire, et de compétences. Pour y

arriver, une disponibilité de moyens financiers à des fins

d'alternatives et d'une grande importance pour, celui qui veut satisfaire son

besoin de formation dans tel ou tel domaine que ce soit.

Ainsi, l'Université de Lubumbashi parmi tant dans le

monde d'universitéorganise à travers ses facultés et

écoles, en oeuvrant pour l'apprentissage de nouvelles connaissances, des

compétences et du savoir-faire aux jeunes dont nous y faisons part et

visant désormais à être compétent, dans l'exercice

de la vie professionnelle. Voilà ce qui justifie de manière

ramassée, le choix porté sur ce thème.

Cela étant, nous avons voulu faire de ce

phénomène un sujet d'étude, enfin de le comprendre

scientifiquement.

5.2. Intérêt

L'intérêt de notre étude réside

dans son utilité pratique. En effet, l'évaluation du capital

humain reste soit intuitive, soit limitée à l'éducation

formelle, ou encore pour qui le concept de capital humain est trop vague pour

qu'une mesure puisse être envisageable, ainsi pour mieux cerner

l'importance de ce travail, nous avons repartit l'intérêt de ce

travail sur trois plans :

a. Sur le plan personnel

Notre intérêt s'appuie sur le fait que ce sujet

traitant du coût financier de l'investissement en capital humains'inscrit

dans le cadre de notre formation en science de gestion et

particulièrement dans le domaine de gestion financière et nous

permet de pousser d'avantages nos connaissances sur l'enrichissement du capital

humain grâce aux recherches que nous avons mené.

b. Sur le plan de scientifique

Cette étude s'inscrit dans l'optique dynamique et

évolutive de la science et permet de jeter les bases ultérieures

dans la recherche précisément sur le coût financier de

l'investissement en capital humain. Elle constitue une documentation que nous

mettons à la disposition de futurs chercheurs, tout intellectuel, tout

gestionnaire en particulierqui traiteront de la même matière et

s'en serviront comme référence.

c. Sur le plan Social

Cette recherche donnera un avantage à la population

d'avoir une information nécessairesur le coût financier de

l'investissement en capital humain à tous les parents ayant les enfants

inscrites à cette faculté de Sciences de Economiques et de

Gestion, ainsi qu'à tous ceux qui voudront inscrire leurs enfants

à cette faculté(Université).

5.3. Objectifs du travail

5.3.1. Objectif global

L'objectif principal poursuivi par cette étudeest de

démontrer d'une manière générale combien vaut un

investissement en capital humain à la Faculté des Sciences

Economiques et de Gestion en termes d'éducation et formation

reçue au sein de cette faculté.

5.3.2. Objectifs spécifiques

D'une manière spécifique à travers cette

étude nous voulons :

- Démontrer ce que les étudiants effectuent

comme dépenses à la Faculté des Sciences Economiques et de

Gestion pour acquérir de savoirs et connaissances dans ce domaine pour

valoriser leur capital humain.

- Déterminer le coût total qu'il faut pour

pouvoir bénéficier de la formation dispensé à la

Faculté des Sciences Economiques et de Gestion.

- Démontrer les éléments constitutifs du

coût d'investissement en capital humain à la Faculté des

Sciences Economiques et de Gestion

6. DELIMITATION

SPATIO-TEMPOREL

Délimiter une étude, c'est circonscrire son

champ d'investigation dans le temps et dans l'espace :

6.1. Sur le plan Spatial

Du fait que notre champ d'investigation restreint, notre

étude sur le plan spatial couvre l'étendue de la ville de

Lubumbashi plus précisément à l'université de

Lubumbashi et à la Faculté des Sciences Economiques et de

Gestion, car notre étude concerne les étudiants de cette

faculté qui réunit différents étudiants venant de

milieux divers et pouvant nous permettre d'avoir un résultat

reflétant la réalité de toutes les couches de la

population.

6.2. Sur le plan temporel

Ce thème de recherche est observé pour un

parcours académique c'est-à-dire les étudiants de

deuxième licence, enfin de nous permettre d'avoir une idée du

coût financier de l'investissement en capital humain à la

Faculté des Sciences Economiques et de Gestion, donc notre étude

va de 2010 à 2014 étant l'année du début et de la

fin de notre parcours académique et qui va nous permettre de bien

déterminer le coût au sein de cette faculté.

7. SUBDIVISION DU

TRAVAIL

Dans le but d'une élaboration cohérente du

présent travail, nous l'avons organisé en trois chapitres, mis

à part l'introduction générale est la conclusion

générale :

v Le premier chapitre intitulé « Cadre

théorique »est consacré, auxdéfinitionsdes

concepts clés et à une approche théorique sur le capital

humain.

v Le chapitre deuxième intitulé « Cadre de

l'étude » est consacré à la

présentation de la Faculté des Sciences Economiques et de

Gestion, notre cadre d'étude.

v Le troisième chapitre intitulé

« Présentation, Interprétation et Discussions des

Résultats »est axé sur l'interprétation et la

discussion des résultats pour pouvoir vérifier nos

hypothèses émis au départ de cette étude.

CHAPITRE PREMIER :

CADRE THEORIQUE

Introduction

Ce chapitre, met en exergue le contexte dans lequel le concept

de capital humain a pris naissance et présente brièvement la

thèse de la théorie du capital humain ainsi que les

méthodes et les hypothèses qui la soutiennent

Ainsi, toute science se développe à partir des

concepts dont la définition constitue la première étape du

raisonnement. Alors, pour éviter de déviations, la meilleure

précaution est de préciser avec autant de rigueur que possible

le sens des mots utilisés, de limiter ainsi à la portée

des concepts centraux. Bien des querelles stériles et contresens peuvent

ainsi être évités.

L'objet de ce chapitre est de mettre en évidence les

raisons qui font que l'on mesure le capital humain par des mesures relatives au

niveau d'instruction. Les raisons profondes de cette mesure traditionnelle du

capital humain est palpable par un diagnostic chronologique des recherches

aboutissant à la théorie du capital humain.

1.1. CADRE CONCEPTUEL

1.1.1. DEFINITION DES

CONCEPTS

1.1.1.1. Le coût

Un coût (écrit aussi cout) est la mesure, de la

dépense ou de l'appauvrissement d'un agent économique,

associé à un évènement ou une action de nature

économique, et exprimé généralement sous forme d'un

prix ou d'une valeur

monétaire. Différentes notions de coûts coexistent - selon

des définitions qui peuvent varier d'une organisation à l'autre -

qui ne sont pas toujours cohérentes entre elles, ni compatibles avec les

normes requises par le

plan

comptable.4(*)

C'est aussi un ensemble de charges ou de devises

nécessaire ou associés à l'acquisition ou à la

production d'un bien ou d'un service. Un comportement économique

rationnel se définit notamment pour la minimisation du coût qui

est synonyme dans la théorie marginaliste, de peine, de sacrifice, de

souffrance, de plaisir, de désutilité.5(*)

1.1.1.2. Typologies des coûts6(*)

En gestion comptable, coût d'acquisition, coût de

production, coût de revient sont les trois notions basiques qui

permettent traditionnellement en termes de flux : de caractériser

et de contribuer à la mesure des processus à l'oeuvre, en termes

d'actif : d'exprimer leur valeur monétaire et de contribuer

à la mesure du patrimoine détenu.

a. Le coût d'acquisition

Pour un bien, il comprend les éléments

suivants :

· Le prix d'achat convenu, soit la valeur

monétaire résultant de l'accord - à la date

d'opération - des parties prenantes à la cession.

· Les frais accessoires,(par ex : coûts de

transport, frais d'aménagement, d'installation et de montage, etc.) soit

les autres coûts liés directement ou indirectement à

l'acquisition, et qui vont servir : à mettre le bien acquis en

état normal d'utilisation ou à l'entrée en stock.

b. Le coût de production

Pour un bien, il comprend les éléments

suivants :

· Le coût d'acquisition des matières

premières consommées pour la production du bien.

· Les autres coûts engagés par

l'organisation au titre de la production pour amener le bien dans l'état

et à l'endroit où il se trouve.

· Coûts directs et indirects de production (dans la

mesure où ces derniers peuvent être légitimement

imputés à la production du bien

c. Le coût hors production

Pour un bien, il est constitué en général

par les éléments suivants : coût impliqué au

titre de la fonction administrative, coût impliqué au titre de la

fonction financière, coût impliqué au titre de la fonction

distribution.

d. Le coût de revient

Appelé aussi " prix de revient ", c'est le coût

complet d'un produit au stade final, coût de distribution inclus.

Sur ce, concernant notre étude nous allons

considérer que le coût lier à l'investissement en capital

humain en termes des dépenses engager pour supporter cet

investissement.

1.1.1.3. Investissement

L'investissement est une part du revenu consacrée

à l'achat de machines, d'immeubles ou à des placements

financiers. « Les investissements d'aujourd'hui sont les profits de

demain et les emplois d'après-demain ». Cette formule de

l'ancien HELMUT SCHMIDT illustre l'importance des dépenses

d'investissement, qui constituent avec la consommation l'une des deux

composantes de la demande globale, et qui entraînent l'économie

sur le chemin de la croissance. (BETBAKH, P. et GHERARD 2008 : 392)

Plusieurs sortes d'investissements existent. En ce qui

concerne notre étude, nous nous étalons plus sur l'investissement

en capital humain impliquant l'acquisition à travers la formation (ou

l'éducation) des compétences, des connaissances et du

savoir-faire dans un domaine particulièrement à la faculté

de sciences économiques et gestion dans le cas présent.

1.1.1.4. Capital humain

Le capital humain d'un individu se définit surtout par

des connaissances et compétences que ce dernier maitrise. Ces

connaissances et compétences ont été accumulées

tout au long de la scolarité, des diverses formations reçues et

des expériences vécues (FUENTE et CICCONE, 2002 : 28)

C'est aussi l'ensemble des aptitudes, talents, qualifications,

expériences accumulés par un individu et qui déterminent

en partie sa capacité à travailler ou à produire pour

lui-même ou pour les autres.7(*)

1.1.1.5. Investissement en capital humain

L'investissement en capital humain consiste donc dans

l'ensemble des dépenses effectuées dans ce sens. Ces

dépenses sont estimées en deux temps : on a d'une part les

coûts directs (frais de scolarité, de médecine...) et de

l'autre les coûts d'opportunité. Ces derniers résident dans

l'arbitrage des individus dans leur gestion du capital humain. Exemple :

choisir de poursuivre ses études universitaires, plutôt que

d'entrer immédiatement après le Bac dans la vie active, a un

coût d'opportunité estimé, le plus souvent, avantageux par

rapport à la situation inverse. Dans tous les cas, on espère un

retour d'investissement.8(*)On l'appelle aussi investissement intellectuel, c'est

un investissement immatériel ou incorporel dans le savoir et la

formation du personnel.

1.1.1.6. Retour sur investissement

C'est le taux de rentabilité ou rendement ou encore

revenu de l'investissement. Il correspond au rapport entre le résultat

net après impôt et le montant des capitaux investis, on parle dans

ce dernier cas de la rentabilité financière, qui est

distingué de différentes autres formes de rentabilité.

(Jean Marie ALBERTINI et AhmedSILEM1999 : 198)

C'est le montant d'

argent gagné ou

perdu par rapport à la somme initialement investie dans un

investissement, dans

le cas de ce travail il sera question du retour sur investissement

accumulé en termes des salaires lorsque l'individu est embauché

sur le marché de l'emploi.

1.2. CADRE THEORIQUE

1.2.1. ELEMENTS DE DEFINITION

DU CAPITAL HUMAIN

Avant tout, nous commençons par définir ce que

nous allons considérer comme capital humain. Pour essayer d'avoir

rapidement une vue globale, citons d'emblée une définition

complète et explicite de VERONIQUE SIMONET (2003) dans un article

où elle passe en revue quelques auteurs de référence sur

le capital humain : « Le capital humain est l'ensemble des

compétences, qualifications et autres capacités

possédées par un individu à des fins productives. Il peut

être inné ou s'acquérir durant le cursus scolaire,

universitaire ou au cours d'expériences professionnelles, par la

transmission de savoirs et qualifications. Le capital humain initial

revêt des formes comme l'intelligence, la force physique ou les

connaissances transmises par la famille. Il répond plus à des

facteurs génétiques ou familiaux qu'économiques et est

supposé peu modulable au cours du temps. Ses coûts d'acquisition

sont faibles, attribuables en partie à l'attention portée

à l'enfant par les parents et les bénéfices, en termes

monétaires, sont supposés fixes dans le temps. Les

compétences acquises sont considérées, dans la

théorie du capital humain (BECKER, 1964), à la fois comme un bien

de consommation durable (on peut acquérir des connaissances à

tout âge), un bien spécifique (les compétences de chacun

leur sont propres, limitées par leurs capacités physiques et

intellectuelles et non exploitables sans leur volonté) et un bien de

production (ces compétences déterminent la productivité de

l'individu et doivent à ce titre être considérées

comme un facteur de production au même titre que la terre et les

machines) ». Dans un document d'études portant sur les

indicateurs de capital humain, le Centre d'étude du niveau de vie en

Ottawa9(*) a défini

le capital humain comme « (...) l'ensemble des investissements

tels que l'éducation, la santé, la formation sur le tas et la

migration qui améliorent la productivité d'une personne sur le

marché du travail, ainsi que dans ses autres

activités ». En considérant ces deux

définitions, nous pouvons déjà constater qu'il s'agit d'un

capital immatériel résultant d'investissements de la part des

individus et qui accroît leur productivité.

Pour adopter une définition plus large et plus souple

vis-à-vis de la théorie la banque mondiale définit le

capital humain comme : « l'ensemble des connaissances et

aptitudes acquises par les individus par voie d'investissements au cours de

leur vie et qui va leur permettre de mieux gagner leur vie en augmentant leur

productivité économique »10(*)

Nous présentons sommairement dans la section qui suit

la théorie du capital humain. La compréhension de cette

théorie est en effet utile car comme nous le verrons, elle constitue le

soubassement théorique de la mesure du capital humain par le niveau

d'instruction.

1.2.2. LA THEORIE DU CAPITAL

HUMAIN

1.2.2.1.

Présentation

L'idée de base de la théorie du capital

humain11(*)est de considérer que du point de vue de

l'individu, l'éducation est un investissement. La valeur de celui-ci

dépend directement du coût monétaire de l'éducation

et des gains futurs anticipés procurés par l'information.

Celle-ci représente un investissement avantageux si la valeur

actualisée nette des coûts et des avantages est positive. En

effet, l'éducation augmente la productivité de l'individu et par

conséquent son revenu via le salaire. L'investissement en capital humain

est aussi un investissement profitable du point de vue de la

société. Autrement dit, l'éducation procure aussi des

gains sociaux, supérieurs aux gains privés. Cette

externalité positive justifie pour certains l'intervention de

l'État sinon dans l'économie du moins dans la prise en charge du

système éducatif. Ce dernier peut par conséquent

récupérer le fruit de l'investissement qu'elle constitue.

La thèse de la théorie du capital humain se base

sur l'hypothèse selon laquelle : « (...) les individus

peuvent améliorer leur productivité par des actes volontaires

d'investissement dans l'éducation ou la santé, ou même

encore en migrant. Les écarts de salaires traduisent alors le fait que

les individus ne sont pas tous disposés à faire les mêmes

investissements, en formation par exemple.

VERONIQUE SIMONET (op.cit.), ce qui implique comme

corollaire : « la hiérarchie des salaires s'explique

par des différences dans les investissements des agents en capital

humain »(POULAIN EDOUARD, 2001 :

9)

Bien queles investissements en capital humain comprennent les

investissements en santé, en nutrition et en éducation, le

dernier retient le plus l'intérêt des économistes pour deux

raisons principales. La première est que l'éducation est

censée avoir un effet de contrôle sur les composantes nutritions

et santé. La seconde est que l'éducation semble être plus

facilement évaluable en terme monétaire et que ses liens avec la

croissance économique sont plus probables.

Ce que la théorie du capital humain tente de

démontrer est que le fait d'investir (qu'il s'agisse d'un investissement

public ou privé) dans le capital humain (par l'éducation) procure

au-delà des bénéfices sociaux (ex : formation d'une

personnalité citoyenne, une population cultivée,...) des

bénéfices économiques que sont les gains de

productivité individuelle et par conséquent,

l'amélioration de revenu. C'est pourquoi cette théorie

suggère de considérer l'éducation comme un investissement

qui augmente le stock de capital humain car elle va permettre d'accumuler des

connaissances et du savoir-faire, capital humain, qui va à son tour

améliorer la productivité individuelle des personnes. C'est donc

le niveau du stock de capital humain accumulé par l'éducation (et

par l'expérience) qui détermine le niveau de productivité

du travail.

1.2.2.2.

Méthodologie

Pour démontrer cette contribution de l'éducation

à l'économie, différents auteurs ont adopté

différentes méthodologies que BLAUG (1976)

a classées en trois grandes catégories :

- L'approche fonction de production ;

- L'approche par la formation du capital humain et

- Le calcul du rendement de l'éducation

L'approche fonction de production se caractérise par

l'usage d'une formulation mathématique pour représenter comment

une économie produit sa richesse par l'usage des ressources dont elle

dispose. Dans la théorie du capital humain, il s'agit de

considérer le capital humain parmi les facteurs de production. Le

premier qui a utilisé cette méthode est DENISON (1962).

Commençant par considérer les facteurs terre, travail et capital

physique, il tentait d'expliquer le résidu de la croissance

économique par l'éducation, défiant ainsi ce qu'ABRAMOVITZ

(1956) a appelé « mesure de notre

ignorance ». Pour ce faire, comme l'a indiqué FABRICANT

trois années auparavant, DENISON a utilisé un système de

pondération du travail de façon à considérer

l'amélioration de sa qualité (productivité = salaire).

Moyennant l'hypothèse d'une relation directe entre

éducation et capital humain, DENISON a conclu que 43% de l'accroissement

du PIB était attribuable à l'investissement en capital humain,

l'éducation.

L'approche formation du capital, quant à elle, tente

d'estimer le stock de capital humain. L'auteur qui a utilisé cette

méthode est SCHULTZ. Le titre de sa publication de 1960 résume

bien la démarche de cette approche :

« Capital formation by education ». En effet, par

analogie au capital physique, SCHULTZ a essayé d'évaluer en

dollars ce stock de capital en l'estimant par son coût. Selon lui, il

existe deux composantes à ce coût :

- Le composant coût d'opportunité

(earningthatstudentsforego) et

- Le coût direct (costs of the services provided by

school)

Le composant coût d'opportunité représente

le salaire qu'aurait pu gagner les individus sur le marché du travail

s'ils ne s'instruisaient pas (éducation post-obligatoire). (SCHULTZ,

1960)

Le coût direct mesure les ressources utilisées

par le système éducatif. Ces ressources constituent les inputs du

système éducatif.

L'auteur a ensuite fait remarquer que le composant coût

d'opportunité est la plus importante.

Les deux premières méthodes sont

complémentaires. En effet, si la deuxième permet d'évaluer

le niveau du stock de capital humain, la première permet de

démontrer sa significativité et d'en mesurer la contribution

à la croissance économique.

Concernant la dernière méthode, elle tente de

répondre à la question : est-ce qu'investir dans

l'éducation est profitable comparé à d'autres alternatives

d'investissement (investissement en acquisition de capital physique) ?

Cette méthodologie est celle adoptée par MINCER et BECKER.

1.2.3. DIFFERENTES APPROCHES DU

CAPITAL HUMAIN

1.2.3.1. Le capital humain : l'approche

économiste

Le concept de capital humain a été

façonné par les travaux d'économistes fondateurs à

l'instar de SCHULTZ (1961) et BECKER (1975). L'idée séminale de

ses recherches consistait à s'interroger sur le rendement d'un

investissement en éducation pour un individu donné. Afin

d'évaluer le retour sur l'investissement de l'éducation. Les

économistes ont tout d'abord tenté de cerner le coût

afférent à l'investissement en formation. Il correspond de

manière simplifiée à la somme des frais de

scolarité ou de formation et du coût d'opportunité

lié à cette activité (rémunérations sur le

marché du travail auxquelles l'apprenant renonce en s'engageant dans une

formation). Le bénéfice attendu quant à lui se mesure par

le surcroit de rémunération que l'apprenant peut obtenir sur le

marché du travail tout au long de sa vie active. Ainsi, en investissant

dans les études et la formation, les individus augmentent leur

« capital humain », en l'occurrence leurs

aptitudes et connaissances, ce qui leur permet d'occuper des emplois plus

rémunérateurs. Le point de vue adopté est celui de

l'individu et non de la firme. Le marché du travail étant central

au raisonnement économique appliqué au capital humain, de

nombreux économistes du travail ont poursuivi et développé

des recherches tendant à montrer que des niveaux élevés

d'éducation sont le plus souvent associés à des salaires

plus élevés mais aussi à des risques plus faibles de

chômage (MINCER,1974). Ce faisant elles permettent de donner une

appréciation tangible du taux de rendement de l'éducation.

Toutefois, la plupart des économistes s'accorde pour reconnaître

qu'un stock de capital humain élevé, que ce soit au niveau

macroéconomique ou au sein d'une firme, est une source d'innovation et

de compétitivité à long terme.

1.2.3.2. Le capital humain : l'approche

gestionnaire

Les travaux des économistes portant sur la

productivité de la firme rejoignent naturellement les

préoccupations des chercheurs en gestion. L'approche gestionnaire du

capital humain s'inscrit dans le courant de recherche mettant l'accent sur les

ressources et compétences comme source de compétitivité de

la firme. Cette approche considère qu'une firme dotée de

ressources de qualité et rares est susceptible de

bénéficier d'un avantage concurrentiel sur ses rivaux donnant

lieu à des performances financières supérieures ; De

nombreux constats empiriques lui donnent de la crédibilité

puisqu'ils mettent en évidence que les différences de performance

entre les firmes au sein d'une industrie sont plus significatives que les

différences entre les secteurs (RUMEL,RP., 1991 :167-187). Ces

différences s'expliquent par des dotations différentes en

ressources et notamment en ressources immatérielles. Ces

dernières, à l'instar du capital humain, sont essentielles

à l'avantage concurrentiel, et articulées aux notions de

compétence et de performance organisationnelle. Dès lors, les

gestionnaires s'efforcent d'identifier comment la firme peut construire et

développer des compétences et des routines organisationnelles

performantes. Le capital humain joue un rôle fondamental dans la mesure

où, d'une part, il correspond aux connaissances que les collaborateurs

de l'entreprise mettent à sa disposition ; et d'autre part, il

permet de développer et d'améliorer les compétences et les

procédures notamment par innovation. Les ressources humaines disposent

d'un stock de connaissances qu'elles peuvent augmenter (formation) et qu'elles

peuvent utiliser pour créer de nouvelles connaissances (innovation) que

celles-ci correspond à des procédures de gestion, des brevets

industriels ou des compétences managériales.

Puisque le capital humain joue un rôle majeur dans la

construction de l'avantage concurrentiel, il convient, non seulement de le

gérer, mais également d'identifier les facteurs qui ont un impact

sur le capital. L'organisation, les choix stratégiques et le style de

management ont un impact sur ce capital humain (NEKKA, 1999). L'approche

gestionnaire s'interroge dès lors légitimement sur le contexte

organisationnel le plus favorable au développement du capital humain,

l'influence des choix stratégiques sur ce dernier ou encore l'importance

des styles de direction sur l'accumulation ou la dépréciation de

ce capital.

1.2.3.3. Capital humain et propriété

L'un des enjeux les plus importants que soulève le

concept de capital humain est celui de son appropriation. En effet,

contrairement aux ressources tangibles et à certaines ressources

intangibles (marque, brevets), le capital humain n'est pas appropriable par la

firme. En effet, seuls les individus sont propriétaires de leur capital

humain. Le marché du travail leur permet de louer ce capital humain,

notamment lorsque celui-ci revêt une valeur importante, dans la mesure

où ce dernier est, comme nous l'avons montré, source de

profitabilité. C'est pourquoi, il apparaît opportun à ce

stade de l'analyse, d'identifier les définitions du capital humain et

d'en dresser une typologie.

a. Définition

En premier lieu, le capital humain recouvre la santé et

la qualité de l'alimentation des individus. Des individus en mauvaise

santé et mal nourris vont en effet dégrader leur capital humain.

Cet aspect est fréquemment négligé dans la mesure

où il ne constitue un élément discriminant d'un individu

au sein des économies avancées.

Le capital humain d'un individu se définit surtout par

les connaissances et compétences que ce dernier maitrise. Ces

connaissances et compétences ont été accumulées

tout au long de la scolarité, des diverses formations reçues et

des expériences vécues (FUENTE et CICCONE, 2002 : 31).

Le capital humain se définit ainsi essentiellement par

les connaissances et compétences maîtrisées par un

individu. Au sein de l'entreprise, il est relié et fécondé

tant le capital organisationnel (compétences collectives, routines

organisationnelles, culture d'entreprise) que le capital relationnel (capital

confiance auprès des clients, fournisseurs et investisseurs). Cependant

la littérature managériale et gestionnaire met en avant des

représentations différentes du capital humain. Dès lors,

il convient d'en donner une typologie aussi précise.

b. Typologie

Si le capital humain se définit, au niveau d'une

entreprise, par les connaissances maîtrisées par un individu force

est de constater qu'il recouvre des catégories revêtant des enjeux

différents pour les firmes en terme de contrôle.

Il en est effet possible de dresser une typologie du capital

humain qui distingue les catégories suivantes : capital humain

général, capital humain spécifique à la firme,

capital humain spécifique à une tâche (FUENTE et CICCONE,

2002 : 46) :

- Le capital humain général correspond à

des connaissances qui ne sont ni spécifique à une entreprise en

particulier ni à une fonction ou une tâche singulière au

sein d'une entreprise. Il s'agit de connaissances et de compétences

génériques (discernement, capacités d'analyse,

intelligence des situations) essentiellement accumulées par les

expériences professionnelles et l'éducation.

- Le capital humain spécifique à la tâche

s'accumule essentiellement par des formations professionnelles. Il correspond

à des compétences qui sont spécifiques à un poste

de travail comme assistant de direction, auditeur financier ou risk-manager.

- Quant au capital humain spécifique à la firme,

il correspond à des compétences et des connaissances

maîtrisées par un salarié sur la base d'un corpus de

connaissances et des connaissances collectives (capital organisationnel)

spécifique à une entreprise donnée. Il octroie à un

collaborateur des capacités directement liées aux besoins

spécifiques d'une entreprise particulière.

Quoi qu'il en soit toutes les catégories de capital

humain correspondent à des connaissances. Dès lors, il s'agit de

cerner avec le plus de précision possible ce que nous entendons par

connaissances dans une perspective gestionnaire.

1.2.3.4. Capital humain et connaissances

a) Les connaissances tacites et explicites

La théorie de la connaissance organisationnelle

développée par NONAKA et TAKEUCHI (1997) considère que la

fonction première de l'entreprise est de créer un avantage

concurrentiel basé sur le savoir collectif et qu'en conséquence

l'un des rôles clés des managers est d'orienter les

activités vers la création de connaissance.

Le modèle de création des connaissances repose

ainsi sur la distinction entre savoir tacite et savoir explicite tel que l'a

démontré POLANYI (1996). Partant du fait que nous ne pouvons

connaître plus que nous ne pouvons dire, cet auteur classe les

connaissances humaines en deux catégories :

- Les connaissances explicites qui se réfèrent

à la connaissance qui peut être exprimée sous forme de

mots, de dessins, d'autres moyens « articulés »

notamment les métaphores ;

- Les connaissances tacites, communément appelés

savoir-faire, qui sont difficilement exprimables quelle que soit la forme du

langage.

Ainsi, il s'agit de distinguer d'une part, les connaissances

individuelles explicites articulées ou formalisées, d'autre part,

les connaissances individuelles tacites, celles dont la personne n'a pas

nécessairement conscience de posséder (BAUMARD, P., 1996 :

36).

Le savoir tacite est enraciné dans l'action, dans les

routines, dans un contexte spécifique, il est susceptible

d'accroître de manière significative la productivité

personnelle au niveau de l'individu et l'avantage concurrentiel au niveau de

l'entreprise. Ce savoir tacite résulte du sens que nous donnons, au

travers de nos schémas d'interprétation, aux données que

nous percevons à partir des informations qui nous sont transmises. Ces

connaissances sont explicitables et peuvent être transformées

ultérieurement en des connaissances collectives ou connaissances

organisationnelles car partagées par d'autres.

Le savoir explicite, quant à lui, est la connaissance

codifiée, formalisée sur des supports physiques, transmissibles

en un langage formel et systématique, par la production, de

données au niveau individuel, et la gestion documentaire au niveau de

l'entreprise.

b) La mesure et la valorisation du capital humain dans

une perception gestionnaire

Le capital humain, comme nous l'avons montré, est un

des déterminants de la performance de l'entreprise. Dès lors,

au-delà de sa gestion, se pose la question de la valorisation du capital

humain. En effet, comme tout capital, le capital humain nécessite

d'être évalué et ce pour deux raisons. En premier lieu, il

s'agit de mesurer la valeur de ce capital au cours du temps et d'en

déduire s'il s'est bonifié ou au contraire

déprécié. En second lieu, puisque le capital humain est

l'un des actifs essentiels de nombre d'entreprises des services, son

évaluation est rendue indispensable dans le cadre notamment

d'opérations de fusion acquisition (SAMIER, N., 1999 : 48)

1.2.3. UNE NOUVELLE FACON

D'APPREHENDER L'INDIVIDU SUR LE MARCHE DU TRAVAIL

1.2.3.1. Le capital humain

La théorie du capital humain fonctionne par analogie

à celle du capital financier ou physique. On considère que le

capital humain est formé de trois éléments : les

compétences, les expériences et savoirs qui, ensemble,

détermine une certaine aptitude de l'individu à travailler. De

même que le capital physique, le capital humain peut s'acquérir

(par l'éducation) se préserver et se développer (par un

entretien à travers des formations continues et/ou l'attention

portée à la santé de l'individu). De même, il doit

pouvoir produire un bénéfice (les revenus perçus lors de

la mise à disposition des compétences).

1.2.3.2. Investir dans le capital humain

Qui dit capital, dit investissement. Avec ce nouveau concept

de capital humain, s'ouvre toute une gamme d'investissement autour des axes

majeurs de l'éducation et de la santé. L'investissement en

capital humain consiste donc dans l'ensemble les dépenses

effectuées dans ce sens. Ces dépenses sont estimées en

deux temps : on a d'une part les coûts directs (frais de

scolarité, de médecine, ...) et de l'autre part les

coûts d'opportunité. Ces derniers résident dans l'arbitrage

des individus dans leur gestion du capital humain.

1.2.4. RICHESSES ET LIMITES DE

LA THEORIE

1.2.4.1. Particularité du capital humain

La double interprétation soulignée plus haut

résulte en réalité du fait économique exceptionnel

que le capital humain est indissociable de son détenteur. Cette

incorporation du capital humain à deux conséquences : son

inappropriabilité (ou sa personnalisation) et sa limitation. Parce qu'il

est nécessairement personnel, le capital humain implique l'individu tout

entier dans une démarche d'investissement constante (l'individu

s'enrichit en permanence de nouveau savoirs et expériences).

1.2.4.2. Conséquences sur la relation de

travail

Il est risqué pour un employeur d'investir dans le

capital humain dans la mesure où celui-ci ne présente aucune

garantie de rentabilité. L'individu étant libre et seul

propriétaire réel de son capital humain, il peut à tout

moment soustraire celui-ci à l'employeur (en allant travailler ailleurs

par exemple). A partir d'un certain âge, un employeur (que ce soit un

particulier ou une entreprise) n'aura plus intérêt à

investir dans le capital humain d'un individu.

1.2.5. UNE THEORIE

DYNAMIQUE

Comme le dit JAROUSSE,J-P.,(1991) dans formations et

carrières, les limites de la théorie font paradoxalement sa

richesse. Du fait de son particularisme, le capital humain oblige les agents

économiques à repenser les mécanismes du marché du

travail et à trouver de nouvelles façons de s'y adapter, à

développer de nouvelles stratégies de gestion de ressources

humaines: au-delà même de la stricte économie du travail,

le capital humain influence désormais l'économie de

l'éducation, ou plus largement celle de savoir : introduit dans les

mentalités, le concept pousse à la prise de conscience par

l'individu (et la société) de son potentiel économique.

1.2.6. LE ROLE ECONOMIQUE

La prise en compte du capital humain dans l'analyse

économique a constitué une avancée importante.

L'accumulation de capital humain est un facteur essentiel de croissance

économique : la diffusion des connaissances permet des rendements

croissants et génère des externalités positives. De ce

fait, il s'agit d'un concept central de l'économie du

développement, de l'économie de l'éducation et plus

largement de l'économie du savoir.

Cette théorie a également permis de

réhabiliter l'idée d'une

hétérogénéité du facteur travail, et ainsi

de rendre compte de la structure des salaires et des formes de rigidités

sur le marché du travail. L'analyse fondatrice dans le domaine du

capital est celle de l'économiste Gary BECKER.

CHAPITRE DEUXIEME :

CADRE DE L'ETUDE

Introduction

Ce chapitre présente la Faculté des Sciences

Economiques et de Gestion au travers sa situation géographique, son

historique et ses missions poursuivies ainsi que son fonctionnement. Ce

chapitre essaie également de faire une analyse avec la matrice SWOT qui

essaie d'étudier les forces et faiblesses de la Faculté des

Sciences Economiques et de Gestion en proposant quelques stratégies que

doit adopter la Faculté dans la situation de concurrence qu'elle

évolue.

2.1. PRESENTATION DE LA

FACULTE DES SCIENCES ECONOMIQUES ET DE GESTION

2.1.1. SITUATION GEOGRAPHIQUE,

APERCU HISTORIQUE

La faculté des Sciences Economiques et de Gestion est

située en République Démocratique du Congo, dans la ville

de Lubumbashi et dans le quartier Kassapa de la commune annexe au numéro

10 de l'avenue de trois Facultés, campus de l'Université de

Lubumbashi.

2.1.2. APERCU HISTORIQUE

La Faculté des Sciences Economiques et de Gestion, FSEG

en sigle, est l'une de 10 Facultés que contient l'Université de

Lubumbashi. Elle a été créée en 1983 sous la

dénomination de la Faculté des Sciences Economiques et de Droit,

avec un seul Doyen qui chapeautait les deux facultés, à savoir le

Professeur MWALABA KASANGANA Jean-Jacques. Il a fallu attendre deux ans

après sa création pour que chaque faculté s'autonomise

avec des Doyens distincts. En 1985, elle se nomme la Faculté des

Sciences Economiques. A cette époque, la faculté n'organisait que

le cycle de graduat en Economie. Ses finalistes du premier cycle devraient

poursuivre le second cycle à l'université de Kinshasa ou

ailleurs.

C'est au cours de l'année académique 1986-1987

que les premières années de Licence sont ouvertes dans deux

départements de l'Economie appliquée et celle de l'Economie

publique et industrielle pour le Département de l'Economie pure.

A la réforme de la Table Ronde des Universités

du Congo tenue à Lubumbashi du 22 au 30 mars 2004 et avec le concours

des experts en matière d'élaboration des programmes,12(*) la Faculté des Sciences

Economiques changea d'appellation pour désormais être

dénommée : la Faculté des Sciences Economiques et de

Gestion. Par la même occasion, trois Départements furent

organisés :