La blockchain, une révolution de

l'intermédiation :

Un gain pour les entreprises au détriment

des tiers de

confiance ?

Hervé GUIMON

Jean-Louis LATHIERE

Executive Master finance d'entreprise et pilotage de la

performance Document présenté le 16/02/2018

Directeur de mémoire : Monsieur Jacques AMAR

2

DECLARATION SUR L'HONNEUR

Nous certifions sur l'honneur que le présent

mémoire est le fruit d'un travail personnel et que toute

référence directe ou indirecte aux travaux de tiers est

expressément indiquée. Nous demeurons seuls responsables des

analyses et opinions exprimées dans ce document : l'Université

Paris Dauphine n'entend y donner aucune approbation ni improbation.

3

REMERCIEMENTS

Nous tenons, en préambule, à remercier toutes

les personnes qui ont su nous conseiller et nous soutenir pendant la

progression de notre mémoire.

Tout particulièrement, c'est à M. Jacques Amar,

notre directeur de mémoire, que nous témoignons notre

reconnaissance. Il a suscité notre curiosité puis notre

intérêt pour le terrain encore peu exploré de la

blockchain. Par son écoute sensible, il a toujours répondu

à nos interrogations.

Enfin nous remercions MM. Burdet de la société

AREP et Henocque de la société KEEEX qui nous ont donné

accès au terrain de notre étude et nous ont consacré du

temps pour la réalisation d'interviews. Sans les informations et la

documentation qu'ils ont bien voulu partager avec nous, la construction de

notre mémoire n'aurait pas été possible.

4

RESUME

La réflexion menée dans ce mémoire est

centrée sur les origines, le fonctionnement et les extensions

potentielles d'une technologie de stockage de données

sécurisées et de transmission de l'information qui permet de

réaliser des transactions en pair à pair : la

Blockchain. Elle a acquis une certaine visibilité pour la

première fois, en servant de support technique à une monnaie

virtuelle, le Bitcoin en 2008.

Cette innovation numérique de rupture a montré

rapidement qu'elle avait le pouvoir de modifier radicalement les modèles

économiques classiques en rendant les transactions plus simples,

rapides, sécurisées et moins coûteuses et fonctionnant sur

un dispositif décentralisé et autonome.

Cette étude aura pour objectif notamment

d'établir si les apports de la Blockchain modifieront les

coûts des relations contractuelles tels que définis par « la

théorie de l'Agence » et « la théorie des coûts

de transactions ». Et si l'instauration de données plus

transparentes et disponibles par tous conduira à la réduction de

l'asymétrie informationnelle et favorisera l'émergence de

nouveaux modes de gouvernance.

La blockchain, notamment par les smart contracts, a aussi pour

ambition de recréer une confiance irréprochable : celle

incarnée précédemment par différents experts ou

organismes dits « tiers de confiance », qui s'est

révélée défaillante en 2008. Ces derniers, dans

leur rôle de garants, devront sans doute faire évoluer leur

fonction.

Certaines entreprises se sont lancées d'ores et

déjà dans l'expérimentation de la blockchain. La SNCF,

face au défi de la gestion efficace des déchets dans les gares,

teste cette technologie pour réduire les dysfonctionnements

constatés sur la chaîne de tri et de ramassage des déchets

sur le site de la gare de Massy TGV. En étudiant ce cas, nos analyses

ont mis en évidence les apports et les marges d'amélioration pour

l'entreprise et aussi les déploiements désormais possibles.

MOTS CLES : Bitcoin, Blockchain, décentralisé,

tiers de confiance, intermédiation, disruption, coûts de

transaction, coûts d'agence

5

ABSTRACT

The discussion in this thesis focuses on the origins,

operation and potential extensions of a secure data storage and information

transmission technology that allows peer-to-peer transactions: the Blockchain.

It gained some visibility for the first time in 2008, serving as technical

infrastructure for a virtual currency, the Bitcoin.

This breakthrough digital innovation quickly showed that it

has the power to drastically change conventional business models by making

transactions simpler, faster, more secured and less expensive by operating on a

decentralized and autonomous technology.

The purpose of this study will be to determine whether

Blockchain's contributions will alter the costs of contractual relationships as

defined by "Agency theory" and "transaction cost theory". And if the

establishment of more transparent and available data by all will lead to the

reduction of information asymmetry and will favor the emergence of new modes of

governance.

The Blockchain, and particularly with smart contracts, also

aims to recreate faultless trust: that was previously embodied by various

experts or organizations known as "trusted third party", which proved to be

defective during the crisis in 2008. These latter will certainly see their role

of warrantor deeply evolve.

Some companies have already started experimenting with

blockchain. The SNCF company, faced with the challenge of efficient waste

management in stations, tests this technology to reduce the dysfunctions noted

on the sorting and waste collection at the Massy TGV station. By studying this

case, our analyzes have highlighted the contributions and potential for

improvement that could be brought by this technology to the company as well as

the extending that is now possible.

KEY WORDS: Bitcoin, Blockchain, decentralized, trusted third

party, intermediation, disruption, transaction costs, agency costs

6

TABLE DES MATIERES

DECLARATION SUR L'HONNEUR 2

REMERCIEMENTS 3

RESUME 4

ABSTRACT 5

INTRODUCTION 9

1 Cadres explicatifs : le fonctionnement actuel des transactions

dans les entreprises et le rôle des

tiers de confiance 13

1.1 La théorie de l'agence 14

1.2 Les coûts d'agence 15

1.2.1 Les coûts relatifs à la divergence

d'intérêts : 15

1.2.2 Les coûts relatifs à l'opportunisme des

agents 16

1.3 La théorie des coûts de transaction 17

1.3.1 Les coûts de rédaction liés au

contrat 18

1.3.2 L'opportunisme des parties - coûts de

contrôle 18

1.3.3 Les frais de contentieux 19

2 L'innovation disruptive : la blockchain au travers de la revue

de littérature 21

2.1 Les origines techniques 21

2.1.1 La signature électronique 22

2.1.2 Les monnaies complémentaires, monnaies

numériques anonymes 23

2.1.3 La libéralisation de la cryptographie

privée aux Etats-Unis 24

2.2 Le contexte idéologique et

socio-économique : crise de confiance suite à la crise des

subprimes 24

2.2.1 La protection de la vie privée et

indépendance des institutions 25

2.2.2 La crise financière et monétaire

25

2.3 Une réaction : la crypto-monnaie, le Bitcoin 26

2.3.1 L'aventure Bitcoin 26

2.3.2 Un moyen de paiement ? 30

7

2.4 L'émergence de la technologie sous-jacente : la

Blockchain et ses multiples applications 31

2.4.1 Les concepts et la technologie 31

2.4.2 Les utilisations et l'environnement 34

2.4.3 La Blockchain dans la dynamique contractuelle

39

2.5 Les smart contracts 41

2.5.1 Les principes 41

2.5.2 La mise en oeuvre des smart contracts 42

2.5.3 La remise en cause des couts de transaction

grâce au smart contract 43

2.6 La DAO 44

2.6.1 Les principes et les impacts potentiels 44

2.6.2 Les apports de la DAO et des smart contracts

45

2.7 L'étude Deloitte : état des lieux sur la vision

que les entreprises portent à la Blockchain 46

2.7.1 Le positionnement de l'industrie financière vis

à vis de la Blockchain 47

2.7.2 Une étude de cas : la banque KBC 49

2.8 Les limites et les perspectives de développement de la

Blockchain 50

LES HYPOTHESES RETENUES 52

3 Méthode de recherche et terrain : mise en place d'une

blockchain à la SNCF 53

3.1 Méthode de recherche 53

3.1.1 La phase d'exploration de notre objet de recherche et

de notre problématique 53

3.1.2 L'approche de recherche déductive 54

3.1.3 La collecte des données primaires 57

3.1.4 La collecte des données secondaires 59

3.2 Terrain et collecte de données 59

3.2.1 La recherche de terrain 59

3.2.2 Le projet choisi 60

3.2.3 La prise de contact 62

3.2.4 La préparation des entretiens 63

8

3.2.5 La réalisation des entretiens 64

3.2.6 L'utilisation des entretiens 65

4 Le cas pratique : d'un processus manuel et faillible à

un système autonome et sécurisé 66

4.1 L'analyse de la situation initiale : constat par AREP de

dysfonctionnements graves 67

4.2 L'élaboration d'une réflexion 69

4.3 La solution disruptive : la mise en place de la

Blockchain : enregistrement de données et

création de smart contract sur Ethereum 74

4.4 Les bénéfices pour l'entreprise

étudiée 78

CONCLUSION 82

BIBLIOGRAPHIE 85

ANNEXES 89

9

INTRODUCTION

L'Histoire du commerce remonte à l'origine de

l'humanité. En premier lieu, il se tient au sein d'une ou plusieurs

tribus du même voisinage géographique ; l'échange se fait

alors sous forme de troc. Il nécessite l'entente et

l'intérêt mutuel des deux parties, mais restreint ainsi les champs

des échanges et débouche souvent sur des conflits.

Le procédé se normalise avec

l'aménagement d'un lieu dédié au commerce, les places de

marché, et avec les commerçants, premiers intermédiaires,

qui utilisent un nouveau support, la monnaie créée par le pouvoir

central en place. Elle équivaut à une contrepartie correspondant

à la valeur de chaque marchandise. Les pièces mises en

circulation sont en or ou en argent. Ces métaux précieux

constituent une valeur d'échange sécurisant les transactions et

favorisant nettement leur développement. La rareté et la garantie

de l'émetteur de ce vecteur lui confèrent toute sa valeur et la

confiance qu'on lui accorde.

Aujourd'hui, les échanges se font à

l'échelle mondiale, les nouvelles routes commerciales favorisent la

multiplication et la diversification des biens disponibles. Ce changement de

dimension rend très difficile les contrôles

précédemment assurés par les parties elles-mêmes. En

réponse à cet écueil, il devient nécessaire de

mettre en place des moyens garantissant la confiance ; on instaure des

intermédiaires et des tiers de confiance toujours plus nombreux. Leur

mission est double : apporter les conditions d'un échange

sécurisé et sans risque de perte. Il doit être

également le moins coûteux et le plus rapide possible. L'Etat met

en place des structures institutionnelles : notaire pour un transfert de

propriété, avocat pour la rédaction d'un contrat ou le

règlement d'un contentieux et bien sûr les banques pour les

transactions financières.

Les institutions, lois (règles formelles) et normes

sociales (informelles) sont alors érigées en leviers

économiques assurant aux sociétés humaines la garantie de

croissance.

Pour le prix Nobel d'économie en 1993, Douglass

North1 (1920-2015), les institutions sont « des contraintes

humainement conçues qui structurent les interactions politiques,

économiques et sociales qui sont essentielles à la croissance

économique des pays ».

Dès lors les banques centrales, émettant

désormais la monnaie remplaçant l'or, et les banques commerciales

qui veillent à la disponibilité des liquidités et à

la gestion des moyens de paiement, deviennent, de manière

incontournable, partie prenante de toute transaction. Ce sont

1 North, D. (1990), Institutions, institutional change and

economic performance, Cambridge, Cambridge University Press.

10

elles qui authentifient notamment la solvabilité des

parties. Ces interventions et contrôles augmentent sensiblement les

délais et représentent désormais une part importante dans

les coûts de transactions.

Afin de réduire ces charges, le secteur bancaire a su

très vite adopter les nouvelles technologies : l'informatique et

internet. Celles-ci leur facilitent la communication et raccourcissent les

temps de traitement.

Selon Yvon Lucas2 : « Les moyens

de paiement ont suivi l'évolution des échanges commerciaux. On

peut noter qu'au fil du temps, les développements ont été

réalisés afin de répondre à trois principaux

objectifs : la sécurisation, la rapidité d'exécution et

enfin la dématérialisation ».

La crise financière dite crise des subprimes,

en 2008 ébranle l'édifice financier mondial et

débouche sur une grave crise de confiance. Celle-ci est aggravée

par la révélation de la fraude de Bernard Madoff (pyramide de

type « Ponzi »3), encore renforcée par les lanceurs

d'alerte de tous horizons (l'affaire Snowden en 2013) et se conclura par la

généralisation de la défiance à l'égard de

l'ensemble des institutions.

On voit apparaître de nouveaux acteurs

économiques en recherche de processus innovants pour s'affranchir des

circuits classiques qui ont fait faillite. L'utilisation d'Internet et

l'émergence des plates-formes centralisées (Uber, eBay)

constituent une première tentative de réponse à même

de rassurer les acheteurs et les vendeurs. La dématérialisation

des échanges a certainement permis de poursuivre la démarche de

réduction des coûts et d'améliorer de façon

significative la réactivité et la satisfaction des parties.

La confiance émerge des comportements d'une

communauté (notation bilatérale) et non plus de l'intervention de

tierces personnes extérieures (taxi pour Uber, commissaire-priseur pour

des ventes aux enchères eBay). Mais cette innovation

incrémentale (Clayton Christen, 19954) ne procède

que d'une substitution : un organe central a repris les fonctions des

experts.

2 Lucas, Y. et al. (1995), Le système de paiement :

Situation actuelle, perspectives d'évolution et comparaisons

internationales. Revue d'économie financière, n°

35, 253-271

3 Système financier frauduleux du nom d'un financier des

années 1920 dans lequel les investissements des nouveaux clients sont

utilisés pour payer à des taux élevés les

intérêts des anciens. La « pyramide » s'effondre quand

les intérêts à verser et/ou les demandes de remboursement

deviennent supérieurs au montant des nouveaux fonds apportés

4 Christensen C., Bower J. (1995), Disruptive technologies:

catching the wave, Harvard Business Review, The seminal article,

January-February.

11

Mais le système mondial du commerce ayant

été secoué, une remise en cause en profondeur des

principes anciens est devenue incontournable. Quelques précurseurs,

jugés non crédibles, construisent le protocole blockchain et

commencent à l'utiliser à la fin de 2008, en réaction

à la crise de confiance placée dans les institutions et

organisations humaines supervisant les échanges commerciaux et

financiers via des systèmes d'information centralisés.

Primavera de Filippi5 la définit ainsi :

« Littéralement, une blockchain désigne une chaîne

de blocs, des conteneurs numériques sur lesquels sont stockées

des informations de toute nature : transactions, contrats, titres de

propriétés, oeuvres d'art. L'ensemble de ces blocs forme une base

de données semblable aux pages d'un grand livre de comptes

».

Louis de Méneval et Simon Polrot ajoutent que :

« La blockchain, registre partagé de transactions

enregistrées, garantit le caractère immuable et Infalsifiable et

non duplicable des inscriptions. Cette technologie émergente permet

également la création d'actifs numériques

»6.

A la défaillance des banques, répond une «

crypto-monnaie » ou « monnaie virtuelle » conçue hors de

l'intervention d'un Etat et la garantie d'une Banque Centrale. Satoshi

Nakamoto, pseudonyme derrière lequel se cache le ou les créateurs

de la blockchain Bitcoin, expose sa méthode.

Il part du postulat suivant : « On ne peut faire

confiance à l'humain car il commet des erreurs et il a naturellement

tendance à poursuivre ses propres intérêts afin de tirer

parti des informations dont il dispose à son seul bénéfice

». Pour lui la technologie permet ce qui était

irréalisable avant : un échange d'actifs entre acteurs qui ne se

connaissent pas était impossible sans l'intervention d'un

intermédiaire (autorité centrale) pour en assurer la

sécurisation et la validation.

La blockchain est-elle une révolution de

l'intermédiation et représente-t-elle un gain pour les

entreprises au détriment des tiers de confiance ?

C'est autour de la recherche de réponses à cette

question que nous avons articulé notre

mémoire.

5 De Filippi, P. (2016), Comprendre la blockchain, livre blanc,

janvier 2016.

6 De Méneval L., Polrot S. (2017), La blockchain, un

nouveau paradigme pour le numérique, Expertises des Systèmes

d'Information, n° 421, février 2017.

12

Nous nous sommes intéressés tout au long de

notre étude, au contexte de la création de cette technologie

disruptive, de ses déploiements, et au travers d'exemples

d'expérimentation en entreprises, à ses apports sur un

éventail de secteurs d'activités.

13

Ce mémoire a pour thématique la

Blockchain, technologie de stockage et de transmission de

l'information, apparue en 2008, pour réaliser des transactions

décentralisées en toute sécurité. Avant d'examiner

ce en quoi la blockchain constitue une innovation disruptive, nous allons

retracer l'état actuel des échanges. Ils sont encore souvent

régis par une optimisation limitée, « incrémentale

», des relations contractuelles.

1 Cadres explicatifs : le fonctionnement actuel des

transactions dans les entreprises et le rôle des tiers de

confiance

Une notion fondamentale irrigue toute la problématique

des relations entrepreneuriales : « la confiance ». C'est une

espérance de fiabilité dans les conduites humaines qui

précède et détermine la possibilité de

l'échange (E. Laurent, 20127). Cette idée

débattue lors d'un colloque à Lyon en 1998, « Confiance et

gestion », mettait en exergue les travaux de A. Breton et R. Wintrobe

(19828). Ce facteur comportemental, hautement psychologique, doit

pour autant s'étayer concrètement au travers du chaînage

contractuel.

Actuellement, tous les systèmes qui reposent sur la

confiance impliquent la présence d'un tiers de confiance. Ce dernier

s'assure que toutes les conditions sont réunies pour réaliser la

transaction et son exécution en conformité avec les contrats

signés et la législation en vigueur. Les banques sont

probablement les tiers de confiance les plus connus avec les avocats, les

notaires et les experts comptables. Etant donné l'importance de leur

rôle dans l'économie, les tiers de confiance sont eux-mêmes

agréés par un régulateur (l'AMF - Autorité des

Marchés Financiers - certifie des salariés des banques,

l'administration fiscale agrée des tiers de confiance parmi les membres

de professions réglementées d'avocat, notaire ou expert-comptable

- article 170 ter du code Général des impôts9).

Tout en haut de la chaîne de confiance, l'Etat est le garant de la

cohérence et de la stabilité de l'ensemble du système.

Ainsi, inscrits dans l'architecture conceptuelle des

échanges des entreprises visant à satisfaire leurs besoins

financiers, tout en réduisant leurs coûts, les tiers de confiance

se trouvent au coeur de deux théories économiques. Elles se sont

efforcées de répondre à ces enjeux de manière

optimale : la théorie de l'agence et la théorie des coûts

de transaction.

7 Laurent, E. (2012), L'économie de la confiance,

Ed. De la découverte, Paris.

8 Breton A., Wintrobe R. (1982), The Logic of Bureaucratic

Conduct, Cambridge University Press, 1982, 325 p.

9 Article 170 ter, Modifié par Décret n°

2011-645 du 9 juin 2011 - art. 1, II. - La mission de tiers de confiance est

réservée aux personnes membres des professions

réglementées d'avocat, de notaire et de l'expertise comptable.

14

1.1 La théorie de l'agence

Il faut entendre le terme « agence » dans le sens

étymologique d'agent « celui qui fait », « qui s'occupe

».

Dès 1976, Michael C. Jensen et William H.

Meckling10 définissaient la relation d'agence comme un

nouveau type de relation contractuelle par laquelle un groupe d'acteurs dit

« le principal » (soit les actionnaires d'une entreprise) engage une

personne dite « l'agent » (soit le dirigeant) pour agir en son nom.

Il lui délègue une partie de l'autorité de la prise de

décision. En outre, l'application contractuelle se complexifiera avec le

comportement potentiellement divergent des deux acteurs : si chacun veut

maximiser ses propres intérêts, une des parties (l'agent) peut

être tentée de tirer profit de l'incomplétude des contrats

(G. Charreaux, A. Couret, P. Joffre, 198711). Un contrat est

incomplet quand il n'est pas possible de prévoir ce qui va se passer

dans tous les cas de figure potentiels. Dès lors, quand une circonstance

imprévue se produit, peut s'ouvrir une nouvelle négociation afin

de fixer une interprétation ou de redéfinir des termes

contractuels. Cette renégociation constitue le concept central de la

théorie des contrats incomplets. En effet, personne ne serait capable de

vérifier ex post l'état de certaines variables, du fait

notamment de l'imperfection de l'information. (O. Hart et J. Moore,

199012). Ce postulat peut s'apparenter à celui posé

par O.E. Williamson sur la rationalité limitée des agents

(examinée infra avec les coûts de rédaction liés

à la rédaction de contrats). Notons toutefois que les fondements

de la théorie des contrats incomplets sont toujours en débat (E.

Maskin et J. Tirole, 199913, O. Hart et J. Moore,

199914).

En tout état de cause, l'ambivalence des acteurs

s'invite dans l'exécution littérale contractuelle : la divergence

de leurs intérêts conduit le principal (actionnaire)

à valoriser ses dividendes, alors que l'agent (dirigeant) peut

tenter de s'approprier les ressources de l'entreprise pour servir son

développement, voire également la satisfaction de ses besoins

personnels.

L'opportunisme de l'agent quant à lui

constitue la dérive évoquée, consubstantielle à

l'évidente asymétrie informationnelle. Elle est inhérente

à cette relation contractuelle, puisque

10 Jensen M.C., Meckling W.H. (1976), Theory of the Firm,

Managerial Behavior, Agency costs Ownership structure, Journal of Financial

Economics, Vol. 3, 345-360

11 Charreaux G., Couret A., Joffre P., (1987),

De nouvelles théories pour gérer l'entreprise, Paris,

Economica

12 Hart O., Moore J. (1990), Property Rights and the nature of

the Firm, journal of Political Economy, 98 (6), 1119-1158

13 Maskin E., Tirole J., (1999), Unforeseen contingencies and

incomplete contracts. Review of Economic Studies 66, 83-114

14 Hart O., Moore J. (1999), Foundations of Incomplete

Contracts, Review of Economic Studies, 1999, vol.

66, issue 1, 115138

15

le principal estime l'agent mieux placé que

lui pour la gestion. Mais aussi pour bien d'autres co-contractants, ce que l'on

appelle la sélection adverse. (P.Y. Gomez, 199615).

Ces éléments comportementaux contribuent

directement à l'existence des problèmes d'agence. C'est ainsi que

les incertitudes intrinsèques à la délégation de

pouvoir entraînent des coûts liés à chaque risque

potentiel.

1.2 Les coûts d'agence

Compte tenu de la séparation des rôles entre

propriétaires (actionnaires) et dirigeants, M.C. Jensen et W.H. Meckling

distinguent deux principaux types de coûts liés à la

décentralisation de la prise de décision. Il est à noter

que les coûts d'agence au sein d'une entreprise naissent également

des divergences entre un salarié et son responsable hiérarchique

ou entre les dirigeants et les employés.

1.2.1 Les coûts relatifs à la divergence

d'intérêts :

Dans ce paragraphe, nous présenterons les coûts

supportés par chacune des parties soit le principal et

l'agent afin d'établir une relation de confiance.

- Les coûts de surveillance sont ceux

entrepris par le principal - actionnaire afin de veiller à ce

que l'agent - dirigeant n'agisse pas à son détriment. Il

s'agit de vérifier la réalisation conforme des missions

assignées au mandataire, et celles des objectifs fixés : mise en

place de procédures de contrôle, recours à des tiers de

confiance tel que des commissaires aux comptes (CAC), des experts comptables

externes, audit. L'objectif sera de s'assurer que les décisions prises

ont été optimales pour améliorer la performance de

l'entreprise et non pour satisfaire l'ego des dirigeants. De son

côté, Eugène Fama (198016), afin de

réduire les conflits d'intérêts, suggère une

évaluation en fin de période de la performance du mandataire

dirigeant. Elle pourra conduire à une bonification de sa

rémunération, devenant très incitative pour une rigoureuse

exécution du mandat. Pour établir ce contrat, l'entreprise devra

faire appel à un avocat

15 Gomez, P.Y. (1996), Le gouvernement de l'entreprise,

Paris, France, InterEditions, 1996, 266 p.

16 Fama, E. (1980), Agency problems and theory of the firm,

journal of economics, Holland publishing Company, n° 2,

288307.

16

afin de s'assurer de la mise au point d'un contrat

adapté aux situations les plus diverses. La délégation de

pouvoir des actionnaires au dirigeant doit prendre en compte que celui-ci

détient des connaissances et des informations spécifiques en

occupant cette fonction. Et l'actionnaire, voulant protéger ses actifs,

fera établir un contrat dans le but d'équilibrer ses

intérêts et ceux du dirigeant mis en place et de réduire

les tensions ou contradictions à venir.

Une solution d'un autre type, avec le même but,

réside dans la conclusion de contrats à long terme qui permettent

de privilégier la consolidation des résultats, en

éliminant la tentation d'un profit à court terme.

- Les coûts de dédouanement : il

s'agit des dépenses engagées par le mandataire dirigeant afin de

démontrer à son tour au mandant qu'il n'agit pas à

l'encontre de ses intérêts, par la bonne qualité de sa

gestion. En effet, le dirigeant peut être soupçonné de

s'accorder des avantages pris sur les ressources de l'entreprise, mais plus

encore de s'octroyer une marge de manoeuvre visant à renforcer son

pouvoir managérial au profit, moins des intérêts des

actionnaires, que de l'entreprise elle-même.

La défense du mandataire le conduit ainsi à

argumenter ses projets, formuler ses besoins, à rendre des comptes

(bilans, rapports annuels...), source de coûts dits d'obligation.

Les coûts d'agence engendrés par la divergence

initiale d'intérêts de la relation mandant-mandataire se

renforcent des failles rédactionnelles nées notamment de

l'incomplétude des contrats.

1.2.2 Les coûts relatifs à l'opportunisme des

agents

Les contractants, acteurs rationnels, doivent accorder les

intérêts de chaque partie, sans pour autant envisager

l'intégralité des options de gestion à venir. En effet, la

délégation « du faire » par l'agent principal constitue

un amoindrissement de sa complète information, détenue de

manière privilégiée par le mandataire. Cette

asymétrie informationnelle résulte de la capacité de ce

dernier à être mieux placé pour la gestion ce qui, en cas

de conflit d'intérêts, incite à l'opportunisme du

dirigeant. Dès lors, la réduction de l'incertitude de la

complète exécution du mandat, née de la complexité

managériale, requiert un encadrement contractuel mieux

17

élaboré entraînant une majoration des

coûts. Ainsi l'emploi d'experts externes permettra à la fois de

réduire l'asymétrie d'information et d'apprécier le choix

d'une décision.

Le risque d'opportunisme du gestionnaire se trouve

accentué lorsque s'invite la manipulation pure de l'information par ce

dernier à son profit. Afin de limiter le risque de cet aléa moral

(Adam Smith, XVIIIème siècle), devra être mis en

place un contrôle technique renforcé, voire un système

d'incitation, défini contractuellement, pour préserver les

intérêts du principal - actionnaire.

L'importance de ces coûts d'agence pourra évoluer

en fonction de la taille de l'entreprise, bien que M.C. Jensen et W.H. Meckling

aient montré, par exemple, que l'existence d'un monopole ne les fasse

pas augmenter.

Pour illustrer la théorie présentée, nous

pouvons utiliser le cas d'un achat immobilier appartenant à un dirigeant

par son entreprise. Ce dernier, pour justifier le prix fixé, devra faire

appel à des agents immobiliers et des experts, ce qui le

dédouanera de vouloir profiter de son positionnement pour s'enrichir au

détriment des actionnaires. Il devra également pour effectuer la

transaction faire appel à un notaire qui authentifiera l'origine de la

propriété et évitera toute méfiance à son

égard. L'entreprise en subira des coûts afin de réduire

l'asymétrie d'information afin de s'assurer que l'opération soit

conforme aux intérêts des actionnaires.

Si en France l'Etat assure le respect de la

propriété à l'aide d'un cadastre fiable, nous verrons que

dans d'autres parties du monde, la blockchain pourra s'avérer

très utile pour éviter des dysfonctionnements.

Nous reviendrons sur cette situation dans notre « revue

de littérature » afin de mettre en exergue les promesses

d'amélioration offertes par la blockchain.

1.3 La théorie des coûts de

transaction

L'approche théorique des coûts de transaction se

fonde sur le calcul économique dans un espace contractuel, dans lequel

les acteurs responsables se lient librement entre eux.

Nous devons ce concept à son initiateur R. Coase

(193717). Il met en évidence le fait qu'accéder au

marché nécessite de consentir des coûts. Conceptualisation

développée plus tard par O.E. Williamson (par plusieurs

écrits en 1975, 1985, 1993-95), sous le vocable de

17 Coase, R. (1937), the nature of the firm,

Economica, New Series, Vol. 4, n° 16, November. Traduction

française : la nature de la firme, revue française de

l'économie, II, hiver.

18

coût de transaction. Ceux-ci sont tributaires de la notion

centrale de temps. Elle fait passer le simple échange, instantané

sur un marché (spot), à la transaction qui

nécessite plusieurs étapes telles que : créer la

confiance, négocier et conclure par la forme juridique du contrat. Ce

fond générique proche de celui de la théorie de l'agence

s'enrichit de nouveaux concepts élaborés par O.E. Williamson, qui

constitueront le corpus de l'analyse des coûts.

1.3.1 Les coûts de rédaction liés au

contrat

Ce premier poste résulte des comportements des acteurs

liés à leurs capacités propres. D'emblée, O.E.

Williamson émet l'hypothèse de la rationalité

limitée du contractant, qui n'est pas en mesure d'anticiper tous les cas

de figures (à rebours de la théorie économique classique

qui suppose la rationalité absolue des acteurs de l'échange).

La nécessité d'un recours à un contrat

par des professionnels pertinents s'impose, afin de fixer les obligations

déjà ébauchées au cours de la phase de

négociation, elle-même productrice de coûts. A ce premier

stade, pourra d'ailleurs déjà apparaître le risque de

retenue délibérée d'information (biaisée ou non),

dite de la sélection adverse.

Pour O.E. Williamson, les coûts sont distingués

ex ante (avant passation du contrat), et pourront

ultérieurement, ex post, s'alourdir en raison de mauvaise

adaptation du contrat. Extrêmement complexes à quantifier, les

coûts ex ante et ex post sont interdépendants et

s'apprécient de façon globale dans la recherche de la

minimisation des coûts.

1.3.2 L'opportunisme des parties - coûts de

contrôle

L'acteur autonome recherche naturellement son

intérêt propre qui peut le conduire - moins légitimement -

à un comportement opportuniste. D'abord, comme on vient de le voir, en

minorant d'emblée l'information (sélection adverse). Mais aussi

après la rédaction du contrat, lorsqu'un acteur n'est pas

incité à sa bonne réalisation. C'est le risque moral,

également proche des notions classiques des théories des

contrats.

A la difficulté de cerner le comportement de certains

agents, s'ajoute la complexité de l'environnement qui rend difficilement

prévisibles toutes les occurrences possibles, comme la connaissance des

facteurs conditionnant l'avenir. S'établit ainsi un caractère

d'incertitude que ne peut pas lever l'incomplétude des contrats, en

raison du coût que représenterait la rédaction de multiples

clauses trop spécifiques et contingentes.

19

Se prémunir des aléas des comportements des

acteurs passe par le recours à des spécialistes, des experts, des

conseils, pour engager les mécanismes de contrôle par tout tiers

de confiance. Ils seront chargés de lever ces contraintes d'incertitude

et d'invérifiabilité.

Par ailleurs, une dimension fondamentale de l'économie

des coûts de transactions est, selon O.E. Williamson la

spécificité des actifs. Plus l'actif est engagé dans une

transaction particulière, moins il peut être

réalloué à une autre transaction sans augmentation

substantielle des coûts. Dans ce domaine où

l'interdépendance des acteurs est forte, le risque d'opportunisme se

révèle d'autant plus préjudiciable et relève d'un

contrôle renforcé.

1.3.3 Les frais de contentieux

L'incertitude résultant des acteurs eux-mêmes

(rationalité limitée, opportunisme) ou de l'environnement

(imprévisibilité) tentera d'être endiguée par

l'élaboration de garanties. Toutefois, complexes, elles relèvent

traditionnellement du recours au tribunal. O.E. Williamson estime le recours

coûteux sinon inefficace. S'élaborent alors des mécanismes

d'arbitrage entre les parties pour se substituer à la voie juridique

classique. Moins formalisés, des coûts de « marchandage

» seront une autre option offerte en cours d'exécution du

contrat.

Prenons l'exemple d'un contentieux né lors d'un

différend entre une entreprise et un assureur pour la gestion d'un

sinistre. Actuellement, le client doit compléter les documents

nécessaires à l'indemnisation. L'assureur dépêche un

expert qui se déplace sur site pour constater et estimer les

dégâts. Plusieurs échanges sont nécessaires pour

aboutir au montant d'une indemnisation. La divergence des intérêts

des parties peut conduire à un échec des tractations. En cas de

litige, une issue ne peut être trouvée qu'en ayant recours

à des avocats pour porter l'affaire devant les tribunaux.

Ainsi, pour s'entendre, les deux parties, auront dû

supporter des coûts (experts, avocats) pour réaliser une

transaction. Au final, ce processus apparaît pour une entreprise comme

étant lent, incertain (décision de justice) et coûteux.

Afin de mieux cerner l'apport de la blockchain, cet exemple

sera repris dans la partie « revue de littérature ».

20

L'analyse des principaux aspects des transactions dans les

entreprises montre que le schéma idéal classique d'acteurs

rationnels, échangeant de manière équilibrée, rend

imparfaitement compte de la réalité du terrain. L'aspect

comportemental des intervenants introduit la dimension humaine au sein de

l'échange économique. Il ne s'agit plus seulement d'une approche

purement théorique, mathématique, mais d'intégrer la

psychologie des protagonistes. La prise en compte de ce facteur s'effectuera

aux différents stades des mécanismes contractuels, en donnant la

part belle aux tiers de confiance.

Remarquons que la mise en valeur de l'humain dans

l'évolution économique se trouve déjà au coeur de

la réflexion de J.A. Schumpeter (Théorie de l'évolution

économique, 191118). Dans sa conception, l'entrepreneur est

plus qu'un simple acteur, mais un créateur moteur de l'évolution

économique. Il apporte une innovation, ce n'est pas uniquement un

gestionnaire. C'est cette dimension psycho-économique, que nous

retiendrons sans entrer ici dans l'étude de sa théorie, qui

explique l'évolution de l'économie par l'alternance de

périodes d'essors et de périodes crises.

De même, l'actualité de la théorie

économique continue de faire appel aux aspects psychologiques des

acteurs, comme l'atteste l'attribution du prix Nobel 2017 à Richard

Thaler. La finance comportementale remet en question le postulat de base de la

finance moderne, l'investisseur rationnel. R. Thaler a montré l'emprise

des travers comportementaux individuels, comme par exemple les

préférences sociales, la peur, l'importance de la possession de

quelque chose, qu'il a appelé l'aversion de la possession. Afin de les

corriger, il a théorisé une forme d'intervention « douce

», ou « paternalisme libéral », soit le « coup de

pouce » (nudge) : l'individu reste libre d'agir mais il est incité

à prendre un chemin plutôt qu'un autre. Toutefois, une

interrogation peut apparaître au regard de l'innovation disruptive de la

blockchain, susceptible par son automaticité, de réduire le

recours au travestissement « coup de pouce » de l'approche

théorisée par

C. Sunstein et R. Thaler19.

18 Schumpeter, J. A. (1911), Theorie der wirtschaftlichen

Entwicklung, Berlin, Duncker und Humblot, traduction française

(1935), Théorie de l'évolution économique Recherches

sur le profit, le crédit, l'intérêt et le cycle de la

conjoncture, Paris, Dalloz.

19 Thaler R., Sunstein C. (2009), Nudge : Improving Decisions

About Health, Wealth and Happiness, Penguin, 5 mars, 320 p.

21

2 L'innovation disruptive : la blockchain au travers de

la revue de littérature

La lecture des ouvrages dédiés à la

technologie de la blockchain fait apparaître une grande concordance dans

la définition des concepts, dans les domaines d'utilisation possibles et

dans les points de rupture.

Nous avons organisé notre revue de littérature

afin de présenter les innovations qu'entraîneront

l'intégration de la blockchain dans les relations contractuelles inter

et intra des entreprises.

2.1 Les origines techniques

Certaines innovations qui étaient initialement

destinées à une utilisation particulière dans un contexte

spécifique peuvent se développer par la suite pour apporter des

solutions que leurs concepteurs n'auraient pu imaginer.

Ce fut le cas d'Internet développé dans les

années 60 par la recherche militaire américaine sous le nom

d'ARPANET. Il s'agissait de construire un réseau de commandement pouvant

résister à une attaque nucléaire soviétique. Suite

à la détente entre les deux superpuissances, ce concept de

réseaux interconnectés et décentralisés passa dans

le civil via les universités américaines et aboutit à

l'invention du WEB en 198920, puis au développement

d'innombrables applications et de toute une industrie (Google, Amazon,

Facebook, Apple) qui ont bouleversé nos modes de vie et dont nous

pourrions difficilement nous passer au quotidien.

C'est à une autre innovation que nous allons nous

intéresser et celle-ci devrait également suivre un chemin qui

n'est pas forcément celui qu'avait envisagé son ou ses

concepteurs. Comme exposé dans le chapitre précédent, les

entreprises sont confrontées à divers coûts et contingences

dans leur fonctionnement quotidien et leur besoin d'investissement :

coûts d'agence et de transaction, coûts de contrôle et frais

de contentieux, rôle des intermédiaires, des tiers de confiance et

des monopoles qui vont affecter l'établissement de transactions

optimales. Nous allons voir quel rôle la Blockchain pourrait jouer dans

ce contexte.

20 Berners-Lee, T. (1989), La naissance du web, consulté

le 12 janvier 2018.

22

Le développement de la Blockchain et de son application

la plus médiatisée, le Bitcoin, a nécessité au

préalable un certain nombre d'innovations et d'expérimentations

techniques et financières, parfois accompagnées de tentatives de

remise en question des modèles économiques régissant les

entreprises et les monnaies. En voici quelques-unes :

2.1.1 La signature électronique

Cette technique consiste à valider le contenu d'un

document non modifiable tout en étant capable d'en authentifier le

signataire. Elle est apparue vers 2000 et avait pour but de lutter contre la

fraude. Elle aurait donc dû connaître un développement

rapide par l'intérêt qu'elle pouvait représenter pour les

entreprises et les administrations. Pourtant, elle n'a été

adoptée que très progressivement. Une des raisons tient à

des différences de transposition de la directive 1999/93/CE du Parlement

européen qui est à l'origine de la signature électronique,

ainsi qu'à des choix techniques différents entre Etats qui ont

nui au développement des échanges transfrontaliers. Un nouveau

règlement n° 910/2014/UE dit « eIDAS » entré en

vigueur en septembre 2014 a permis de corriger ces

défauts21.

Cette nouveauté a favorisé le

développement d'un type d'intermédiaire que sont les prestataires

de services de confiance souvent nommés tiers de confiance. Ceux-ci sont

qualifiés par l'ANSSI (L'Agence Nationale de la Sécurité

des Systèmes d'Information). Ces services de confiance incluent des

notions d'identification électronique de personnes physiques ou morales,

d'authentification de site Internet, d'horodatage électronique, de

validation et de conservation de signature électronique, de preuve

d'intégrité de données. Ces différents services

vont se retrouver dans la Blockchain.

Il faut noter que la signature électronique n'a pas

empêché le recours au contentieux, par exemple du fait de

débiteurs de mauvaise foi qui contestent la validité d'une

signature électronique. Ce recours a un coût pour le

créancier et ce problème reste donc à traiter pour

être éliminé ou tout au moins être

évité le plus possible.

D'une manière générale, il ne faut pas

sous-estimer le risque de lenteur de diffusion d'une nouveauté

malgré l'intérêt qu'elle peut présenter. Cela peut

venir des coûts de mise en oeuvre et de fonctionnement, des changements

de fonctionnement qu'elle implique ou de difficultés techniques ou de

réglementation.

21 ANSSI (2018), Le règlement eIDAS, consulté le 12

janvier 2018.

23

2.1.2 Les monnaies complémentaires, monnaies

numériques anonymes

Dans le domaine des monnaies, des initiatives ont

été régulièrement lancées pour créer

des monnaies parallèles aux monnaies gérées par les Etats

et les Banques centrales. Elles peuvent être locales ou liées

à une région, nécessiter d'adhérer à une

association, être liées à des matières

premières agricoles. Ces monnaies complémentaires (terme

utilisé par l'ACPR - Autorité de contrôle prudentiel et de

résolution) n'ont pas de cours légal et sont adossées

généralement à des fonds déposés en monnaie

officielle auprès d'organismes financiers, mais également

à des biens négociables.

D'autres peuvent être liées à des

entreprises qui faisaient face à des problèmes de

liquidité et qui voulaient s'affranchir des conditions des banques et de

leurs frais de transaction. Beaucoup ont été interdites par les

autorités qui y voyaient une menace pour le monopole étatique et

bancaire de la monnaie et de l'émission de crédit. Mais certaines

ont survécu, telle que le WIR, monnaie créée par des

entreprises suisses suite à la crise de 1929. Elles ont ainsi

créé une sorte de crédit mutuel inter-entreprises

indépendant des banques. Aujourd'hui encore, 60.000 entreprises suisses

adhèrent à ce système qui connaît un accroissement

d'activité dès que l'économie entre en

récession22.

Progressivement, des innovations technologiques ont vu le

jour, ouvrant de nouvelles perspectives.

Ainsi, en 1993, le docteur David Chaum, un cryptographe,

c'est-à-dire un spécialiste des techniques de sécurisation

des communications, à qui l'on doit le concept de signature en

aveugle2324, a créé une monnaie numérique

anonyme cryptée « ecash ». Elle fut implémentée

pour des micropaiements par une banque de St-Louis (MO) pendant 3 ans. Les

clients de la banque qui stockaient leurs « ecash » sur leur

ordinateur personnel pouvaient l'utiliser auprès des commerçants

l'acceptant sans passer par un compte ou une carte de crédit. Les seuls

frais de transaction étaient à la charge du commerçant.

Les « ecash » étaient cryptés et certifiés par

la banque par un système de signature électronique à

clé publique ou clés asymétriques développé

à la fin des années 70 : ce système signifie que seul le

propriétaire (la banque) peut

22 Herlin, Ph. (2014), Les monnaies complémentaires et

le bitcoin, Association d'économie financière, Rapport moral sur

l'argent dans le monde.

23 Signature en aveugle : une entité va faire signer un

message par une autre entité en faisant en sorte que le signataire du

message n'apprenne rien sur son contenu. Delaune S., Kremer S. (2009),

Spécificités des protocoles de vote électronique.

24 Chaum, D. (1984), Advances in cryptology - Proc. of Crypto

'83, New York, P. Press, 153.

24

signer les « ecash », mais que tout le monde (les

commerçants par exemple) peut vérifier la validité de la

signature et du contenu signé, c'est-à-dire des « ecash

». Le rachat de cette banque par un groupe spécialisé dans

les cartes de crédit mit fin à l'expérience qui a

concerné 5.000 clients et 300 commerces25. Ce système,

s'il permettait de s'affranchir de certains frais et services bancaires,

restait néanmoins dépendant d'une banque, unique dans ce cas.

Mais certaines bases étaient posées, en particulier par

l'utilisation de la cryptographie qui assurait l'anonymat et la

sécurité des données échangées, un moyen de

paiement en l'occurrence.

2.1.3 La libéralisation de la cryptographie

privée aux Etats-Unis

Cette innovation se heurtait également à un

autre obstacle, la volonté des autorités américaines au

début des années 90 de limiter l'utilisation publique de la

cryptographie à des cryptages faibles facilement déchiffrables

car le cryptage était assimilé à une arme de guerre. Un

étudiant américain de l'université de Berkeley (CA) qui

voulait publier un système d'encryptage décida de lancer une

action contre le département de justice américain en 1995. Au

bout de 4 ans, une cour d'appel conclut que les codes source de cryptage

étaient protégés par le 1er amendement de la

constitution américaine au titre de la liberté d'expression et

que les règlements empêchant leur publication étaient

non-constitutionnels.

Ceci ouvrait la voie légale à des innovations

protégeant la vie privée et les transactions

financières.

2.2 Le contexte idéologique et

socio-économique : crise de confiance suite à la crise des

subprimes

Ces différentes évolutions techniques et

légales auraient pu rester confidentielles et confinées à

des niches à l'avenir limité, mais elles allaient rencontrer une

combinaison d'acteurs et d'événements catalyseurs aboutissant

à des innovations dont le grand potentiel s'est confirmé avec le

temps.

25 Clark, T. (1998), DigiCash loses U.S. toehold, CNET,

September.

25

2.2.1 La protection de la vie privée et

indépendance des institutions

De nombreux acteurs qui militaient en ce sens depuis le

début des années 90 participaient à un groupe informel

nommé les « cyberpunks ». Parmi ceux-ci se trouvaient le

créateur de WikiLeaks (Julian Assange), le développeur de Tor

(réseau Internet plus ou moins sous-terrain), l'inventeur du protocole

SSL qui protège entre autres nos paiements en ligne, le fondateur de

BitTorrent (site d'échange de fichiers, en particulier de musique et de

vidéo) ou le concepteur des smart contracts (Nick Szabo), dont nous

reparlerons par la suite.

Ceux-ci étaient animés entre autres par une

défiance vis à vis d'autorités régulatrices qui

leur semblaient menacer de plus en plus les libertés individuelles. Il

ne manquait qu'un catalyseur pour que ces divers éléments

débouchent sur la création d'une monnaie numérique

indépendante de toute autorité centrale.

2.2.2 La crise financière et monétaire

La bulle des prêts hypothécaires à risque

dit « subprimes » éclate aux US en 2007 suite à des

dépréciations d'actifs liés aux subprimes de la banque

HSBC, suivies par la faillite d'une cinquantaine de sociétés de

prêts hypothécaires en particulier en Californie et en Floride

où la bulle immobilière était la plus importante. Cette

bulle avait en partie été alimentée par les taux bas

pratiqués par la Réserve Fédérale

américaine.

L'éclatement de cette bulle conduisit à une

grave crise bancaire et monétaire menaçant le système

financier mondial. En effet, la présence de produits

dérivés contenant des subprimes dans le bilan d'un grand nombre

de sociétés financières provoqua une crise de confiance

entre les banques qui ne voulaient plus se prêter de l'argent entre

elles. Ceci déboucha sur une pénurie générale de

liquidités qui aurait pu conduire à un effondrement financier.

Les Banques centrales injectèrent fin 2008 des

liquidités à un niveau inconnu jusque-là : 2.500 Mds de $

pour racheter des dettes d'état et des actifs bancaires douteux et 1.500

Mds de $ pour recapitaliser les banques « too big to fail ». Elles

baissèrent leurs taux d'intérêt autour de 0% pour mettre

fin à la récession. Celle-ci dura aux Etats-Unis de 2007 à

2009 et la loi de protection des consommateurs et de réforme de Wall

Street,

26

dite loi Dodd-Franck, entra en vigueur en juillet 2010 pour

empêcher la réapparition de certaines causes de cette crise.

La confiance dans les banques, en particulier à cause

de la porosité entre les activités de banque commerciale et de

banque d'investissement et de marché, s'en est trouvée fortement

ébranlée. De même, la politique des Banques centrales en

matière de taux d'intérêt et de rachat d'actif n'a pas fait

l'unanimité.

2.3 Une réaction : la crypto-monnaie, le Bitcoin

2.3.1 L'aventure Bitcoin

C'est dans ce contexte que fin 2008 une personne ou un groupe

de personnes connu sous le pseudonyme de Satoshi Nakamoto rejoignit le groupe

de cyberpunk et publia son « livre blanc sur le Bitcoin »

26. Celui-ci proposait de créer une nouvelle monnaie

virtuelle basée sur une architecture décentralisée pour

s'affranchir des institutions centrales et financières27.

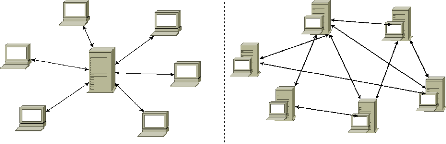

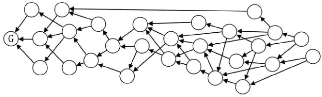

Nous pouvons voir la différence entre les deux

modèles à l'aide des schémas présentés

ci-dessous. Une architecture centralisée à gauche où une

autorité centrale contrôle l'ensemble de l'organisation et une

architecture décentralisée à droite qui se

caractérise par l'absence de contrôle central et où toutes

les entités composant l'organisation communiquent entre elles

d'égal à égal.

Source :

https://www.goffi.org

26 Nakamoto, S. (2008), Bitcoin : A Peer-to-Peer Electronic Cash

System, consulté le 15 janvier 2018.

27 Chevalier M., Vrignolles B. (2014), Le Bitcoin :

défi à la souveraineté monétaire des Etats et

ressource pour le blanchiment d'argent, Regards croisés sur

l'économie, n° 14, La Découverte, 122-125.

27

Satoshi Nakamoto définissait le Bitcoin comme « un

modèle de paiement électronique de pair-à-pair, permettant

d'envoyer directement de l'argent d'une personne à une autre, sans

passer par une institution financière »28. Il est

basé sur la preuve cryptographique pour réaliser des transactions

sans le recours à un tiers de confiance. « L'absence de banques

centrales et commerciales, de systèmes de paiement et de chambres de

compensation réduit les coûts de transaction supportés par

les utilisateurs et constitue un avantage décisif du Bitcoin

vis-à-vis des monnaies traditionnelles »29.

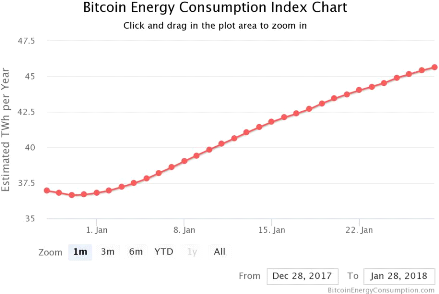

Il faut noter que cette preuve cryptographique,

calculée par des regroupements d'ordinateurs, nécessitait,

d'après l'Agence internationale de l'Energie (sept. 2017), une

consommation électrique équivalente à celle d'un pays

comme la Hongrie30.

D'autres estimations évaluent plutôt cette

consommation à 18 TWh/an31, soit 2,5 fois moins et qui

correspondrait à la consommation électrique de l'Islande. La

réalité se situe sans doute entre les deux et reste

considérable. Cette consommation est parfois comparée à

celle du réseau Visa, mais elle n'est pas vraiment pertinente car le

Bitcoin est autonome alors que Visa

28 Durana, G. (2015), Bitcoin : bulle ou révolution ?,

Esprit, juin, 88-96.

29 Figuet, J-M (2015), Le Bitcoin : une monnaie ?, Larefi.

Université de Bordeaux.

30 IEA (2017), Key world energy statistics, International Energy

Agency, September, consulté le 16 janvier 2018.

31

http://blog.zorinaq.com/bitcoin-electricity-consumption/

- estimation au 11 janvier.

28

doit s'appuyer sur les infrastructures de l'ensemble de ses

banques clientes pour effectuer ses transactions de bout en bout.

La création de bitcoins n'est pas illimitée,

Nakamoto avait fixé le nombre maximum pouvant être

créés à 21 millions par opposition à la politique

des Banques Centrales qui a généré d'énormes

quantités de liquidités. Ce principe rappelle le fonctionnement

des monnaies à l'époque où elles étaient

adossées à une ressource existant en quantité

limitée, l'or.

Le Bitcoin qui, dans l'esprit de son concepteur, était

avant tout la preuve pratique d'un concept, va s'avérer avoir une

évolution explosive que ce soit d'un point de vue médiatique ou

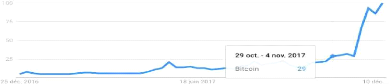

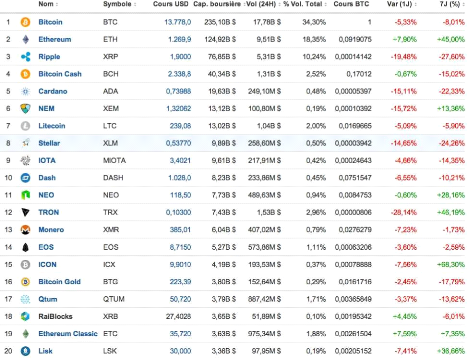

financier. Ainsi, selon Google Trends, le nombre de recherches ayant pour sujet

le Bitcoin a été multiplié par 20 entre fin 2016 et fin

2017, pendant que son cours était multiplié par 14.

D'après Investing .com32, 1.375 «

crypto-monnaies » auraient été créées à

ce jour (jan. 2018), la 1ère différente du bitcoin, la

NameCoin ayant apparu mi-2011. Elles représentent une capitalisation

totale de 700 Mds de $ avec un volume d'échange quotidien de 50 Mds de

$. Il faut cependant noter que les 25 « crypto-monnaies » les plus

importantes pèsent 87% de cette capitalisation et que les 5

premières en représentent 70% à elles seules.

32 Investing, Toutes les crypto-monnaies, consulté le 20

janvier 2018.

29

Source :

Investing.com

Divers scandales ont émaillé le parcours de la

plus importante de ces « crypto-monnaies » : faillite de certains

intermédiaires ou vols sur des plates-formes d'échange (MtGox en

201433, Coincheck en 201834, ...) insuffisamment

sécurisés, blanchiments d'argent qui ont d'ailleurs donné

lieu à des poursuites judiciaires. Il faut noter que certaines

utilisations pour du commerce illégal ont répandu l'idée

que les transactions en bitcoin bénéficiaient d'un anonymat

complet. Ceci n'est vrai que pour un nombre très restreint de «

crypto-monnaies » (Monero, Zcash). En effet dans la grande majorité

des cas, il est possible de remonter à l'identité réelle

des utilisateurs ce que les autorités judiciaires ont eu l'occasion de

faire dans certains cas comme lors de la fermeture par le FBI du site Silkroad.

Ce site a été condamné par la justice américaine

pour avoir favoriser le commerce de produits illicites pour un montant

équivalent à 1,2 Mds de $ (Le Monde, 3 octobre 2013).

33 Ali, S.T. et al. (2015), Bitcoin : Perils of an

Unregulated Global P2P Currency, Technical Report Series, 1470,

Newcastle University.

34 La Tribune du 29 janvier 2018

30

2.3.2 Un moyen de paiement ?

Le Bitcoin est-il une monnaie ? Traditionnellement, on associe

3 fonctions à une monnaie légale, celle d'unité de compte

(évaluation), de moyen de paiement et de réserve de valeur (actif

patrimonial)35. Cette notion donne lieu actuellement à des

débats contradictoires et la question est loin d'être

tranchée du côté des économistes.

La situation du point de vue des Etats est également

très contrastée, comme le montrent ces quelques exemples. Au

Japon, le Bitcoin et certaines crypto-monnaies sont déclarés par

une loi de finance d'avril 2017 comme moyens de paiement légaux, mais

pas comme monnaie légalement reconnue. En mai 2017, la Chine l'a

interdit car il favorisait la fuite des capitaux. Une société

japonaise (La Tribune, 15/12/2017), GMO Internet, va proposer à ses

salariés d'être partiellement rémunérés en

Bitcoin afin de mieux comprendre les crypto-monnaies. La Russie, qui

envisageait de reconnaître son utilisation en août 2017, souhaitait

en interdire la vente en octobre de la même année (Le Monde,

11/10/2107).

Ce phénomène ne peut plus être

ignoré par les Etats36, les Banques Centrales et les

autorités boursières qui se trouvent face à un défi

d'un type entièrement nouveau qui échappe à leur

contrôle et aux réglementations existantes, en particulier

fiscales.

De son côté, la Cour de justice européenne

a rendu une décision en 2015 estimant que le Bitcoin « n'a pas

d'autres finalités que celle de moyen de paiement et qu'elle est

acceptée à cet effet par certains opérateurs ». (Huet

J., 2017)

Actuellement, nous sommes dans une phase de bulle

spéculative, des variations de valeurs de plusieurs dizaines de pourcent

ont été observées en une journée, mais ce

phénomène n'est pas si rare dans le domaine financier (les

produits dérivés par exemple) et il ne faut pas perdre de vue le

fait principal qui est que la preuve de concept de S. Nakamoto a

réussi.

Ce système est indépendant de tout tiers

extérieur, il est sécurisé, le coeur des principales

« crypto-monnaies » n'ayant pas connu de faille de

sécurité. C'est un moyen de paiement rapide à faible

coût de transaction, des commerces de plus en plus nombreux l'acceptant,

au Japon en particulier, mais également Microsoft.

35 De Vauplane, H. (2014), L'analyse juridique du Bitcoin.

Association d'économie financière, Rapport moral sur l'argent

dans le monde.

36 Marini Ph., Marc F. (2014), rapport d'information n° 767

rectifié de la Commission des finances du Sénat, 23 juillet.

31

La volatilité actuelle des cours n'en fait pas un outil

adapté pour les entreprises qui souhaiteraient disposer d'un outil de

paiement ou de financement sécurisé sans tiers de confiance.

C'est ce qui nous a conduit à écarter le Bitcoin de notre

problématique.

Cependant même ceux qui considèrent « que le

Bitcoin ne satisfait pas aujourd'hui les fonctions usuelles de la monnaie

», lui reconnaissent un potentiel de développement avec «

l'anonymat des opérations réalisées et la réduction

des coûts de transactions » 37 et des opportunités de

développement grâce à sa technologie.

Une solution pour les entreprises devrait plutôt

émerger du support technologique qui permet aux « crypto-monnaies

» de fonctionner, il s'agit de la technologie Blockchain (ou chaîne

de blocs) qui dans le cas du Bitcoin a substitué la

sécurité garantie par l'Etat (monnaie légale) par une

sécurité technique38.

2.4 L'émergence de la technologie sous-jacente :

la Blockchain et ses multiples applications

2.4.1 Les concepts et la technologie

La Blockchain est « une technologie de stockage et la

transmission d'informations, transparente, sécurisée et

fonctionnant en mode pair à pair, sans organe central de contrôle

» selon Blockchain France39, organisme né à

l'été 2015 dont l'objectif « est de démocratiser la

Blockchain en faisant comprendre ses enjeux avec pédagogie, et en

s'impliquant dans la construction d'applications concrètes. »

On peut également l'assimiler à « un grand

livre des comptes, décentralisé, dans lequel chacun des acteurs

peut vérifier les transactions réalisées par ses pairs et

les valider » (Estrade, Gaudemet, 201640), « mais elles

sont impossibles à effacer et ce livre est indestructible »

(Delahaye, 201441).

La Blockchain s'appuie sur un réseau partagé,

des algorithmes de validation et de la cryptographie asymétrique pour

sécuriser les données échangées. Ce système

crée la

37 Figuet, J-M (2015), Le Bitcoin : une monnaie ?, Larefi.

Université de Bordeaux.

38 Huet, J. (2017), Le bitcoin, dont la légalité

paraît admise, est une sorte de monnaie contractuelle, Revue des

contrats, n° 01, 1er mars, 54.

39 Blockchain France, Qu'est-ce que la Blockchain ?,

consulté le 24 janvier 2018

40 Estrade G., Gaudemet A. (2016), Blockchain : enjeux,

risques et opportunité pour les acteurs du monde bancaire et financier,

Lexbase Hebdo édition affaires n° 469 du 9 juin.

41 Delahaye, J-P. (2014), Le Bitcoin, première

crypto-monnaie, Bulletin de la société informatique de

France, n° 4, octobre, 67-104.

.

32

confiance entre des participants qui ne se connaissent pas

puisqu'ils ne sont identifiés que par pseudonymes. C'est la

résolution du paradoxe des généraux byzantins qui consiste

à envoyer des informations de manière fiable à une autre

partie sans la rencontrer. La réponse traditionnelle consistait à

faire intervenir un tiers de confiance42.

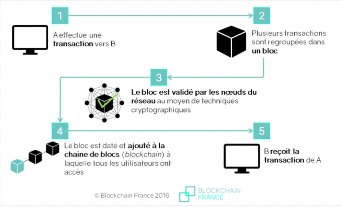

L'ensemble des transactions créées et

validées depuis la création d'une blockchain est regroupé

dans des blocs de taille fixe, chaînés entre eux au fur et

à mesure de leur création via un code spécifique qui

dépend du bloc précédent. C'est cette structure qui a

donné son nom à la Blockchain (« chaîne de blocs

»43).

Source : Blockchain France

Cette chaîne est recopiée sur l'ensemble des

ordinateurs participants (les « noeuds ») à la Blockchain, ce

qui lui confère son caractère décentralisé, les

informations de référence n'étant plus détenues par

une autorité centrale.

La validation d'une transaction passe par plusieurs

vérifications44 : le débiteur est-il solvable, la

structure de la transaction est-elle conforme, son contenu est-il

cohérent et n'a-t-il pas déjà été

dépensé dans une autre transaction pour éviter le risque

de double dépense. Il s'agit de prévenir toute tentative de

fraude, les découverts n'étant pas autorisés. Pour cela

l'ensemble des « noeuds » participants à la blockchain va

effectuer individuellement ces vérifications et quand un consensus est

trouvé, la transaction est validée et mise en attente. A

intervalle régulier, ces transactions vont être

intégrées dans des blocs par des « noeuds »

spécifiques dénommés « mineurs » par analogie

avec l'extraction de l'or.

Pour ajouter un bloc à la chaîne, ces mineurs

doivent remplir des conditions qui dépendent de la

Blockchain45 :

42 Caseau Y., Soudoplatoff S. (2016), La blockchain ou la

confiance distribuée, Fondation pour l'innovation politique, juin.

43 Egalement désignée par l'acronyme DLT en

anglais : Distributed Ledger Technology (technologie de Grand Livre/Registre

réparti)

44 Blockchain France (2016), la Blockchain

décryptée, les clefs d'une révolution, l'Observatoire

Netexplo, mai.

45 Adam-Kalfon P., el Moutaouakil S. (2017), Blockchain,

catalyseur de nouvelles approches en assurance, PwC Société

d'Avocats.

·

33

Soit apporter une Preuve de Travail (« Proof of Work

») en effectuant des calculs extrêmement gourmands en puissance

informatique dont les résultats sont eux facilement vérifiables

par les autres noeuds. C'est le mécanisme utilisé dès

l'origine par le Bitcoin. Le 1er mineur dont le travail a été

validé par consensus, intègre ce bloc dans la chaîne avec

un horodatage crypté et reçoit une rémunération.

Elle peut prendre la forme d'une part, de coûts de transaction

facturés aux initiateurs des transactions validées et, d'autre

part d'un montant fixe de la crypto-monnaie utilisée par la Blockchain,

ce qui correspond en pratique à l'émission «

crypto-monétaire ».

· Soit apporter une Preuve d'Enjeu (« Proof of

Stake ») qui correspond au nombre de jetons détenus dans la

Blockchain, ce mécanisme étant beaucoup moins consommateur en

énergie que le précédent, mais il devra démontrer

qu'il est aussi sécurisé que la Preuve de Travail

Tout essai frauduleux de modification d'un bloc

déjà validé et intégré dans la chaîne

nécessiterait de modifier l'ensemble des blocs car leur chaînage

dépend de leur contenu et devrait donc être modifié. Ceci

demanderait une capacité de calcul gigantesque générant un

coût totalement dissuasif par rapport au gain espéré. De

plus, les autres noeuds qui possèdent une copie complète de la

chaîne détecteraient la tentative de violation du caractère

inaltérable de la chaîne et le consensus rejetterait les

modifications.

Quant à la possibilité de faire des

modifications en détenant seul plus de 50% du consensus pour nuire

à une blockchain, en dehors de son coût démesuré,

elle peut être contrée par la duplication de la chaîne

préexistante à l'attaque (« hard fork »46)

par les noeuds dont l'intérêt est de continuer à la faire

vivre en modifiant ses règles de fonctionnement pour éviter

qu'une telle attaque ne se reproduise.

Ce type d'opération a déjà

été effectué sur la blockchain Ethereum en novembre

201647. Cette technique peut également être

utilisée pour corriger des dysfonctionnements qui apparaîtraient

au cours de la vie de la Blockchain, sous réserve d'atteindre le

consensus.

46 Hard fork : Opération entraînant une

évolution majeure de la blockchain en modifiant certaines de ses

règles de fonctionnement tout en préservant la chaine de blocs

historique. Un large consensus est nécessaire à son

application.

47 Adam-Kalfon P., el Moutaouakil S. (2017), Blockchain,

catalyseur de nouvelles approches en assurance, PwC Société

d'Avocats.

34

En résumé, le traitement d'une transaction peut

se représenter de la manière simplifiée suivante :

La fonction de tiers de confiance dans une Blockchain est

donc assurée par le consensus cité plus haut, les

modalités d'établissement de ce consensus dépendant du

type de Blockchain mis en oeuvre. C'est bien à une

désintermédiation qu'aboutit ce mode de fonctionnement.

2.4.2 Les utilisations et l'environnement

Pour bien distinguer les différentes utilisations

possibles de la Blockchain, il faut préciser qu'il en existe plusieurs

types :

· Le premier et le plus courant actuellement concerne

les blockchains publiques qui se caractérisent par leur transparence :

tous les participants peuvent valider et consulter l'ensemble des informations.

Ce réseau est ouvert et peut accueillir de nouveaux participants. Il n'y

a pas d'intermédiaires et les participants ne se connaissent pas.

· Il existe également des blockchains de

consortium ou semi-privées où tous les noeuds n'ont pas les

mêmes droits de participation au consensus, ni la même

visibilité sur les informations enregistrées. Les nouveaux

participants seront acceptés s'il y a consensus. Elles sont plutôt

adaptées à des contextes réglementés.

· Enfin les blockchains privées sont

gérées par une autorité centrale qui valide les blocs,

choisit les nouveaux participants et gère l'accès des

participants aux données. Elles sont souvent utilisées dans des

entreprises avec filiales. Le nombre de participants est réduit et la

vitesse de validation des transactions est plus rapide.

35

36

L'intérêt pour la Blockchain est en grande partie

lié à l'envolée du cours du Bitcoin.

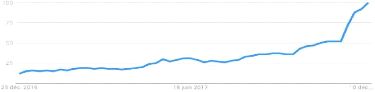

Ainsi, selon Google Trends, le nombre de recherches ayant

pour sujet la Blockchain a été multiplié par 8 entre fin

2016 et fin 2017.

On peut citer d'autres chiffres révélateurs de

l'intérêt porté par les entreprises à la Blockchain.

Le nombre de brevets sur la Blockchain déposés depuis 2013 est

supérieur à 2.500, IBM leader mondial de l'informatique a investi

200 M de $ dans cette technologie et les investissements dans les start-ups

liées à la Blockchain ont atteint les 1,4 Md de $ en 2016.

« Dans son rapport Fintech 2.0, la banque Santander

estime que l'utilisation de la blockchain permettrait de réduire les

coûts de structure pour les banques de 15 à 20 milliards de

dollars par an »48.

La Blockchain et ses caractéristiques propres de

désintermédiation via le consensus et la sécurité,

de transparence et de traçabilité, la prédestine à

fournir des solutions dans des domaines aussi variés que les transferts

d'actifs, en particulier internationaux, la traçabilité de

produits et de données (la santé, la propriété

intellectuelle, la logistique, le transport, les contrats et l'immobilier)

Les applications en cours de test sont très

nombreuses.

Ainsi dans le domaine de la propriété

intellectuelle, la SACEM et les sociétés américaines de

gestion des droits d'auteur pour la musique collaborent avec IBM sur une

solution de

48 De Vauplane, H. (2015), La blockchain ou la

révolution technologique : les impacts pour la finance, Revue

Banque, n° 798, 30 novembre.

37

blockchain en logiciel libre (Hyperledger Fabric) afin de

gérer les « conflits d'identifiants autour d'une même oeuvre

pour de multiples ayants droit »49.

L'ESILV (Ecole Supérieure d'Ingénieurs

Léonard de Vinci à Paris la Défense) enregistre sur la

blockchain Bitcoin via la société Paymium, l'empreinte

numérique du diplôme de chaque étudiant et l'empreinte

numérique de cette transaction qui prouve que c'est bien l'école

qui a enregistré le diplôme50.

Dans plusieurs pays du monde, la plupart des terrains ne sont

pas enregistrés, ce qui entraîne des conflits fréquents et

nombreux, notamment lors des successions De plus le développement rural

en souffre, puisque l'absence de sécurité foncière freine

en partie les investissements indispensables au développement de la

productivité agricole.

La technologie blockchain en tant que registre transparent et

sécurisé intéresse plusieurs gouvernants des pays en voie

de développement. Par exemple, le gouvernement du Honduras teste une

application pour son cadastre afin de lutter contre la corruption. Celui de la

Géorgie, a lancé en avril 2016 un projet pour permettre aux

géorgiens d'enregistrer leur propriété dans une

blockchain. Les objectifs communs sont de rendre ces informations

incorruptibles et auditables en permanence et que les coûts

d'enregistrement des droits de propriété soient transparents. En

ces circonstances, la technologie vient compenser les défaillances des

Etats. Le directeur du projet de la société Bitfury a

déclaré que la blockchain assurera la fonction de

notariat51 soulignant ainsi sa propriété de

désintermédiation. Enfin, l'Estonie utilise déjà la

blockchain pour certains actes notariés et commerciaux52.

Dans ces pays aux institutions souvent « fragilisées et instables

» la technologie vient recréer un lien de confiance avec les

administrés.

Dans le domaine du financement d'entreprise, un autre

phénomène confirme le développement fulgurant qu'a connu

le Bitcoin à partir du 2éme trimestre 2017 : il s'agit

des ICO (Initial Coin Offering). Sur le modèle des IPO (Initial Public

Offering) traditionnelles, il s'agit de levées de fonds pour financer

des projets particuliers où les investisseurs reçoivent des

jetons (tokens53) en échange de leur apport en capital.

49

https://societe.sacem.fr/actualites/innovation/blockchain--la-sacem-ascap-et-prs-for-music-sallient-pour-une-meilleure-identif.ication-des-oeuvres.

50

https://www.esilv.fr/lecole/certification-blockchain-diplomes-esilv/

51 Blockchain France (2016), la Blockchain

décryptée, les clefs d'une révolution, l'Observatoire

Netexplo, mai.

52 Caseau Y., Soudoplatoff S. (2016), La blockchain ou la

confiance distribuée, Fondation pour l'innovation politique, juin.

53 Le token est une crypto-monnaie privée liée

à un projet qui devient échangeable quand le projet bascule en

production.

38

Beaucoup d'incertitudes demeurent sur la valorisation de ces

tokens et sur le sérieux des business plans de certains projets qui

présentent souvent un caractère opportuniste voire

frauduleux54. 2 enquêtes pour fraudes (projets DRC World et

Recoin) ont été lancées par la Securities and Exchange

Commission (SEC) aux Etats-Unis qui a créé une unité

dédiée. La fraude la plus courante consiste à ne pas

livrer les jetons dus aux investisseurs en échange de leurs fonds. Au

lieu d'engager ces fonds dans les projets prévus, les initiateurs de

l'ICO les utilisent par exemple pour émettre une nouvelle crypto-monnaie

qui ne manque pas de prendre de la valeur dans le contexte actuel et qu'ils

revendent en faisant une plus-value supplémentaire. Ceci est rendu

possible par l'opacité entourant les modalités de lancement de

certaines ICO.

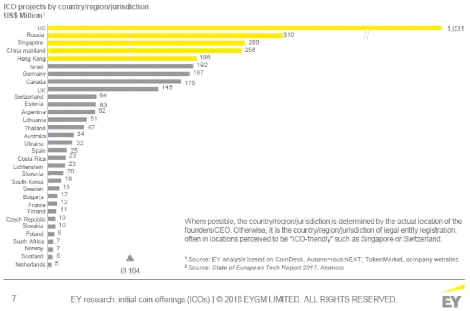

Selon EY (Ernst & Young)55, près de 4

Mds de $ de fonds ont été levés entre 2015 et 2017 pour

372 projets analysés dont 10% en Chine continentale qui les a interdites

depuis, de même que la Corée du Sud. La tendance

générale s'oriente plutôt vers des règles

spécifiques aux ICO en complément des lois existantes souvent peu

adaptées à cette nouveauté.

54 Agosti, P. et al. (2017), Blockchain : quelles perspectives

après la réglementation ?, Groupe de travail Blockchain de la

FNTC (Fédération nationale des Tiers de Confiance).

55 EY (2017), EY Research : initial coin offerings (ICOs),

décembre 2017.

39

Un certain nombre d'ICO sont associées à la

création de nouvelles blockchains et de tokens associés qui ne se

justifient pas, les projets les plus prometteurs se faisant sur des

plates-formes existantes à la structure déjà

éprouvée, Ethereum principalement. D'ailleurs 10% des montants

investis sur ces nouvelles blockchains ont été perdus ou

volés.

Comme à l'époque de la bulle Internet, un tri

va s'opérer et les projets les plus solides vont émerger.