La blockchain, une révolution de l'intermédiation: un gain pour les entreprises au détriment des tiers de confiance ?( Télécharger le fichier original )par Jean-Louis LATHIERE Université Paris Dauphine - Executive Master finance d'entreprise et pilotage de la performance 2018 |

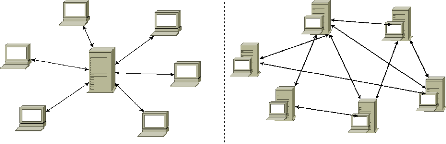

INTRODUCTIONL'Histoire du commerce remonte à l'origine de l'humanité. En premier lieu, il se tient au sein d'une ou plusieurs tribus du même voisinage géographique ; l'échange se fait alors sous forme de troc. Il nécessite l'entente et l'intérêt mutuel des deux parties, mais restreint ainsi les champs des échanges et débouche souvent sur des conflits. Le procédé se normalise avec l'aménagement d'un lieu dédié au commerce, les places de marché, et avec les commerçants, premiers intermédiaires, qui utilisent un nouveau support, la monnaie créée par le pouvoir central en place. Elle équivaut à une contrepartie correspondant à la valeur de chaque marchandise. Les pièces mises en circulation sont en or ou en argent. Ces métaux précieux constituent une valeur d'échange sécurisant les transactions et favorisant nettement leur développement. La rareté et la garantie de l'émetteur de ce vecteur lui confèrent toute sa valeur et la confiance qu'on lui accorde. Aujourd'hui, les échanges se font à l'échelle mondiale, les nouvelles routes commerciales favorisent la multiplication et la diversification des biens disponibles. Ce changement de dimension rend très difficile les contrôles précédemment assurés par les parties elles-mêmes. En réponse à cet écueil, il devient nécessaire de mettre en place des moyens garantissant la confiance ; on instaure des intermédiaires et des tiers de confiance toujours plus nombreux. Leur mission est double : apporter les conditions d'un échange sécurisé et sans risque de perte. Il doit être également le moins coûteux et le plus rapide possible. L'Etat met en place des structures institutionnelles : notaire pour un transfert de propriété, avocat pour la rédaction d'un contrat ou le règlement d'un contentieux et bien sûr les banques pour les transactions financières. Les institutions, lois (règles formelles) et normes sociales (informelles) sont alors érigées en leviers économiques assurant aux sociétés humaines la garantie de croissance. Pour le prix Nobel d'économie en 1993, Douglass North1 (1920-2015), les institutions sont « des contraintes humainement conçues qui structurent les interactions politiques, économiques et sociales qui sont essentielles à la croissance économique des pays ». Dès lors les banques centrales, émettant désormais la monnaie remplaçant l'or, et les banques commerciales qui veillent à la disponibilité des liquidités et à la gestion des moyens de paiement, deviennent, de manière incontournable, partie prenante de toute transaction. Ce sont 1 North, D. (1990), Institutions, institutional change and economic performance, Cambridge, Cambridge University Press. 10 elles qui authentifient notamment la solvabilité des parties. Ces interventions et contrôles augmentent sensiblement les délais et représentent désormais une part importante dans les coûts de transactions. Afin de réduire ces charges, le secteur bancaire a su très vite adopter les nouvelles technologies : l'informatique et internet. Celles-ci leur facilitent la communication et raccourcissent les temps de traitement. Selon Yvon Lucas2 : « Les moyens de paiement ont suivi l'évolution des échanges commerciaux. On peut noter qu'au fil du temps, les développements ont été réalisés afin de répondre à trois principaux objectifs : la sécurisation, la rapidité d'exécution et enfin la dématérialisation ». La crise financière dite crise des subprimes, en 2008 ébranle l'édifice financier mondial et débouche sur une grave crise de confiance. Celle-ci est aggravée par la révélation de la fraude de Bernard Madoff (pyramide de type « Ponzi »3), encore renforcée par les lanceurs d'alerte de tous horizons (l'affaire Snowden en 2013) et se conclura par la généralisation de la défiance à l'égard de l'ensemble des institutions. On voit apparaître de nouveaux acteurs économiques en recherche de processus innovants pour s'affranchir des circuits classiques qui ont fait faillite. L'utilisation d'Internet et l'émergence des plates-formes centralisées (Uber, eBay) constituent une première tentative de réponse à même de rassurer les acheteurs et les vendeurs. La dématérialisation des échanges a certainement permis de poursuivre la démarche de réduction des coûts et d'améliorer de façon significative la réactivité et la satisfaction des parties. La confiance émerge des comportements d'une communauté (notation bilatérale) et non plus de l'intervention de tierces personnes extérieures (taxi pour Uber, commissaire-priseur pour des ventes aux enchères eBay). Mais cette innovation incrémentale (Clayton Christen, 19954) ne procède que d'une substitution : un organe central a repris les fonctions des experts. 2 Lucas, Y. et al. (1995), Le système de paiement : Situation actuelle, perspectives d'évolution et comparaisons internationales. Revue d'économie financière, n° 35, 253-271 3 Système financier frauduleux du nom d'un financier des années 1920 dans lequel les investissements des nouveaux clients sont utilisés pour payer à des taux élevés les intérêts des anciens. La « pyramide » s'effondre quand les intérêts à verser et/ou les demandes de remboursement deviennent supérieurs au montant des nouveaux fonds apportés 4 Christensen C., Bower J. (1995), Disruptive technologies: catching the wave, Harvard Business Review, The seminal article, January-February. 11 Mais le système mondial du commerce ayant été secoué, une remise en cause en profondeur des principes anciens est devenue incontournable. Quelques précurseurs, jugés non crédibles, construisent le protocole blockchain et commencent à l'utiliser à la fin de 2008, en réaction à la crise de confiance placée dans les institutions et organisations humaines supervisant les échanges commerciaux et financiers via des systèmes d'information centralisés. Primavera de Filippi5 la définit ainsi : « Littéralement, une blockchain désigne une chaîne de blocs, des conteneurs numériques sur lesquels sont stockées des informations de toute nature : transactions, contrats, titres de propriétés, oeuvres d'art. L'ensemble de ces blocs forme une base de données semblable aux pages d'un grand livre de comptes ». Louis de Méneval et Simon Polrot ajoutent que : « La blockchain, registre partagé de transactions enregistrées, garantit le caractère immuable et Infalsifiable et non duplicable des inscriptions. Cette technologie émergente permet également la création d'actifs numériques »6. A la défaillance des banques, répond une « crypto-monnaie » ou « monnaie virtuelle » conçue hors de l'intervention d'un Etat et la garantie d'une Banque Centrale. Satoshi Nakamoto, pseudonyme derrière lequel se cache le ou les créateurs de la blockchain Bitcoin, expose sa méthode. Il part du postulat suivant : « On ne peut faire confiance à l'humain car il commet des erreurs et il a naturellement tendance à poursuivre ses propres intérêts afin de tirer parti des informations dont il dispose à son seul bénéfice ». Pour lui la technologie permet ce qui était irréalisable avant : un échange d'actifs entre acteurs qui ne se connaissent pas était impossible sans l'intervention d'un intermédiaire (autorité centrale) pour en assurer la sécurisation et la validation. La blockchain est-elle une révolution de l'intermédiation et représente-t-elle un gain pour les entreprises au détriment des tiers de confiance ? C'est autour de la recherche de réponses à cette question que nous avons articulé notre mémoire. 5 De Filippi, P. (2016), Comprendre la blockchain, livre blanc, janvier 2016. 6 De Méneval L., Polrot S. (2017), La blockchain, un nouveau paradigme pour le numérique, Expertises des Systèmes d'Information, n° 421, février 2017. 12 Nous nous sommes intéressés tout au long de notre étude, au contexte de la création de cette technologie disruptive, de ses déploiements, et au travers d'exemples d'expérimentation en entreprises, à ses apports sur un éventail de secteurs d'activités. 13 Ce mémoire a pour thématique la Blockchain, technologie de stockage et de transmission de l'information, apparue en 2008, pour réaliser des transactions décentralisées en toute sécurité. Avant d'examiner ce en quoi la blockchain constitue une innovation disruptive, nous allons retracer l'état actuel des échanges. Ils sont encore souvent régis par une optimisation limitée, « incrémentale », des relations contractuelles. 1 Cadres explicatifs : le fonctionnement actuel des transactions dans les entreprises et le rôle des tiers de confiance Une notion fondamentale irrigue toute la problématique des relations entrepreneuriales : « la confiance ». C'est une espérance de fiabilité dans les conduites humaines qui précède et détermine la possibilité de l'échange (E. Laurent, 20127). Cette idée débattue lors d'un colloque à Lyon en 1998, « Confiance et gestion », mettait en exergue les travaux de A. Breton et R. Wintrobe (19828). Ce facteur comportemental, hautement psychologique, doit pour autant s'étayer concrètement au travers du chaînage contractuel. Actuellement, tous les systèmes qui reposent sur la confiance impliquent la présence d'un tiers de confiance. Ce dernier s'assure que toutes les conditions sont réunies pour réaliser la transaction et son exécution en conformité avec les contrats signés et la législation en vigueur. Les banques sont probablement les tiers de confiance les plus connus avec les avocats, les notaires et les experts comptables. Etant donné l'importance de leur rôle dans l'économie, les tiers de confiance sont eux-mêmes agréés par un régulateur (l'AMF - Autorité des Marchés Financiers - certifie des salariés des banques, l'administration fiscale agrée des tiers de confiance parmi les membres de professions réglementées d'avocat, notaire ou expert-comptable - article 170 ter du code Général des impôts9). Tout en haut de la chaîne de confiance, l'Etat est le garant de la cohérence et de la stabilité de l'ensemble du système. Ainsi, inscrits dans l'architecture conceptuelle des échanges des entreprises visant à satisfaire leurs besoins financiers, tout en réduisant leurs coûts, les tiers de confiance se trouvent au coeur de deux théories économiques. Elles se sont efforcées de répondre à ces enjeux de manière optimale : la théorie de l'agence et la théorie des coûts de transaction. 7 Laurent, E. (2012), L'économie de la confiance, Ed. De la découverte, Paris. 8 Breton A., Wintrobe R. (1982), The Logic of Bureaucratic Conduct, Cambridge University Press, 1982, 325 p. 9 Article 170 ter, Modifié par Décret n° 2011-645 du 9 juin 2011 - art. 1, II. - La mission de tiers de confiance est réservée aux personnes membres des professions réglementées d'avocat, de notaire et de l'expertise comptable. 14 1.1 La théorie de l'agence Il faut entendre le terme « agence » dans le sens étymologique d'agent « celui qui fait », « qui s'occupe ». Dès 1976, Michael C. Jensen et William H. Meckling10 définissaient la relation d'agence comme un nouveau type de relation contractuelle par laquelle un groupe d'acteurs dit « le principal » (soit les actionnaires d'une entreprise) engage une personne dite « l'agent » (soit le dirigeant) pour agir en son nom. Il lui délègue une partie de l'autorité de la prise de décision. En outre, l'application contractuelle se complexifiera avec le comportement potentiellement divergent des deux acteurs : si chacun veut maximiser ses propres intérêts, une des parties (l'agent) peut être tentée de tirer profit de l'incomplétude des contrats (G. Charreaux, A. Couret, P. Joffre, 198711). Un contrat est incomplet quand il n'est pas possible de prévoir ce qui va se passer dans tous les cas de figure potentiels. Dès lors, quand une circonstance imprévue se produit, peut s'ouvrir une nouvelle négociation afin de fixer une interprétation ou de redéfinir des termes contractuels. Cette renégociation constitue le concept central de la théorie des contrats incomplets. En effet, personne ne serait capable de vérifier ex post l'état de certaines variables, du fait notamment de l'imperfection de l'information. (O. Hart et J. Moore, 199012). Ce postulat peut s'apparenter à celui posé par O.E. Williamson sur la rationalité limitée des agents (examinée infra avec les coûts de rédaction liés à la rédaction de contrats). Notons toutefois que les fondements de la théorie des contrats incomplets sont toujours en débat (E. Maskin et J. Tirole, 199913, O. Hart et J. Moore, 199914). En tout état de cause, l'ambivalence des acteurs s'invite dans l'exécution littérale contractuelle : la divergence de leurs intérêts conduit le principal (actionnaire) à valoriser ses dividendes, alors que l'agent (dirigeant) peut tenter de s'approprier les ressources de l'entreprise pour servir son développement, voire également la satisfaction de ses besoins personnels. L'opportunisme de l'agent quant à lui constitue la dérive évoquée, consubstantielle à l'évidente asymétrie informationnelle. Elle est inhérente à cette relation contractuelle, puisque 10 Jensen M.C., Meckling W.H. (1976), Theory of the Firm, Managerial Behavior, Agency costs Ownership structure, Journal of Financial Economics, Vol. 3, 345-360 11 Charreaux G., Couret A., Joffre P., (1987), De nouvelles théories pour gérer l'entreprise, Paris, Economica 12 Hart O., Moore J. (1990), Property Rights and the nature of the Firm, journal of Political Economy, 98 (6), 1119-1158 13 Maskin E., Tirole J., (1999), Unforeseen contingencies and incomplete contracts. Review of Economic Studies 66, 83-114 14 Hart O., Moore J. (1999), Foundations of Incomplete Contracts, Review of Economic Studies, 1999, vol. 66, issue 1, 115138 15 le principal estime l'agent mieux placé que lui pour la gestion. Mais aussi pour bien d'autres co-contractants, ce que l'on appelle la sélection adverse. (P.Y. Gomez, 199615). Ces éléments comportementaux contribuent directement à l'existence des problèmes d'agence. C'est ainsi que les incertitudes intrinsèques à la délégation de pouvoir entraînent des coûts liés à chaque risque potentiel. 1.2 Les coûts d'agence Compte tenu de la séparation des rôles entre propriétaires (actionnaires) et dirigeants, M.C. Jensen et W.H. Meckling distinguent deux principaux types de coûts liés à la décentralisation de la prise de décision. Il est à noter que les coûts d'agence au sein d'une entreprise naissent également des divergences entre un salarié et son responsable hiérarchique ou entre les dirigeants et les employés. 1.2.1 Les coûts relatifs à la divergence d'intérêts : Dans ce paragraphe, nous présenterons les coûts supportés par chacune des parties soit le principal et l'agent afin d'établir une relation de confiance. - Les coûts de surveillance sont ceux entrepris par le principal - actionnaire afin de veiller à ce que l'agent - dirigeant n'agisse pas à son détriment. Il s'agit de vérifier la réalisation conforme des missions assignées au mandataire, et celles des objectifs fixés : mise en place de procédures de contrôle, recours à des tiers de confiance tel que des commissaires aux comptes (CAC), des experts comptables externes, audit. L'objectif sera de s'assurer que les décisions prises ont été optimales pour améliorer la performance de l'entreprise et non pour satisfaire l'ego des dirigeants. De son côté, Eugène Fama (198016), afin de réduire les conflits d'intérêts, suggère une évaluation en fin de période de la performance du mandataire dirigeant. Elle pourra conduire à une bonification de sa rémunération, devenant très incitative pour une rigoureuse exécution du mandat. Pour établir ce contrat, l'entreprise devra faire appel à un avocat 15 Gomez, P.Y. (1996), Le gouvernement de l'entreprise, Paris, France, InterEditions, 1996, 266 p. 16 Fama, E. (1980), Agency problems and theory of the firm, journal of economics, Holland publishing Company, n° 2, 288307. 16 afin de s'assurer de la mise au point d'un contrat adapté aux situations les plus diverses. La délégation de pouvoir des actionnaires au dirigeant doit prendre en compte que celui-ci détient des connaissances et des informations spécifiques en occupant cette fonction. Et l'actionnaire, voulant protéger ses actifs, fera établir un contrat dans le but d'équilibrer ses intérêts et ceux du dirigeant mis en place et de réduire les tensions ou contradictions à venir. Une solution d'un autre type, avec le même but, réside dans la conclusion de contrats à long terme qui permettent de privilégier la consolidation des résultats, en éliminant la tentation d'un profit à court terme. - Les coûts de dédouanement : il s'agit des dépenses engagées par le mandataire dirigeant afin de démontrer à son tour au mandant qu'il n'agit pas à l'encontre de ses intérêts, par la bonne qualité de sa gestion. En effet, le dirigeant peut être soupçonné de s'accorder des avantages pris sur les ressources de l'entreprise, mais plus encore de s'octroyer une marge de manoeuvre visant à renforcer son pouvoir managérial au profit, moins des intérêts des actionnaires, que de l'entreprise elle-même. La défense du mandataire le conduit ainsi à argumenter ses projets, formuler ses besoins, à rendre des comptes (bilans, rapports annuels...), source de coûts dits d'obligation. Les coûts d'agence engendrés par la divergence initiale d'intérêts de la relation mandant-mandataire se renforcent des failles rédactionnelles nées notamment de l'incomplétude des contrats. 1.2.2 Les coûts relatifs à l'opportunisme des agents Les contractants, acteurs rationnels, doivent accorder les intérêts de chaque partie, sans pour autant envisager l'intégralité des options de gestion à venir. En effet, la délégation « du faire » par l'agent principal constitue un amoindrissement de sa complète information, détenue de manière privilégiée par le mandataire. Cette asymétrie informationnelle résulte de la capacité de ce dernier à être mieux placé pour la gestion ce qui, en cas de conflit d'intérêts, incite à l'opportunisme du dirigeant. Dès lors, la réduction de l'incertitude de la complète exécution du mandat, née de la complexité managériale, requiert un encadrement contractuel mieux 17 élaboré entraînant une majoration des coûts. Ainsi l'emploi d'experts externes permettra à la fois de réduire l'asymétrie d'information et d'apprécier le choix d'une décision. Le risque d'opportunisme du gestionnaire se trouve accentué lorsque s'invite la manipulation pure de l'information par ce dernier à son profit. Afin de limiter le risque de cet aléa moral (Adam Smith, XVIIIème siècle), devra être mis en place un contrôle technique renforcé, voire un système d'incitation, défini contractuellement, pour préserver les intérêts du principal - actionnaire. L'importance de ces coûts d'agence pourra évoluer en fonction de la taille de l'entreprise, bien que M.C. Jensen et W.H. Meckling aient montré, par exemple, que l'existence d'un monopole ne les fasse pas augmenter. Pour illustrer la théorie présentée, nous pouvons utiliser le cas d'un achat immobilier appartenant à un dirigeant par son entreprise. Ce dernier, pour justifier le prix fixé, devra faire appel à des agents immobiliers et des experts, ce qui le dédouanera de vouloir profiter de son positionnement pour s'enrichir au détriment des actionnaires. Il devra également pour effectuer la transaction faire appel à un notaire qui authentifiera l'origine de la propriété et évitera toute méfiance à son égard. L'entreprise en subira des coûts afin de réduire l'asymétrie d'information afin de s'assurer que l'opération soit conforme aux intérêts des actionnaires. Si en France l'Etat assure le respect de la propriété à l'aide d'un cadastre fiable, nous verrons que dans d'autres parties du monde, la blockchain pourra s'avérer très utile pour éviter des dysfonctionnements. Nous reviendrons sur cette situation dans notre « revue de littérature » afin de mettre en exergue les promesses d'amélioration offertes par la blockchain. 1.3 La théorie des coûts de transaction L'approche théorique des coûts de transaction se fonde sur le calcul économique dans un espace contractuel, dans lequel les acteurs responsables se lient librement entre eux. Nous devons ce concept à son initiateur R. Coase (193717). Il met en évidence le fait qu'accéder au marché nécessite de consentir des coûts. Conceptualisation développée plus tard par O.E. Williamson (par plusieurs écrits en 1975, 1985, 1993-95), sous le vocable de 17 Coase, R. (1937), the nature of the firm, Economica, New Series, Vol. 4, n° 16, November. Traduction française : la nature de la firme, revue française de l'économie, II, hiver. 18 coût de transaction. Ceux-ci sont tributaires de la notion centrale de temps. Elle fait passer le simple échange, instantané sur un marché (spot), à la transaction qui nécessite plusieurs étapes telles que : créer la confiance, négocier et conclure par la forme juridique du contrat. Ce fond générique proche de celui de la théorie de l'agence s'enrichit de nouveaux concepts élaborés par O.E. Williamson, qui constitueront le corpus de l'analyse des coûts. 1.3.1 Les coûts de rédaction liés au contrat Ce premier poste résulte des comportements des acteurs liés à leurs capacités propres. D'emblée, O.E. Williamson émet l'hypothèse de la rationalité limitée du contractant, qui n'est pas en mesure d'anticiper tous les cas de figures (à rebours de la théorie économique classique qui suppose la rationalité absolue des acteurs de l'échange). La nécessité d'un recours à un contrat par des professionnels pertinents s'impose, afin de fixer les obligations déjà ébauchées au cours de la phase de négociation, elle-même productrice de coûts. A ce premier stade, pourra d'ailleurs déjà apparaître le risque de retenue délibérée d'information (biaisée ou non), dite de la sélection adverse. Pour O.E. Williamson, les coûts sont distingués ex ante (avant passation du contrat), et pourront ultérieurement, ex post, s'alourdir en raison de mauvaise adaptation du contrat. Extrêmement complexes à quantifier, les coûts ex ante et ex post sont interdépendants et s'apprécient de façon globale dans la recherche de la minimisation des coûts. 1.3.2 L'opportunisme des parties - coûts de contrôle L'acteur autonome recherche naturellement son intérêt propre qui peut le conduire - moins légitimement - à un comportement opportuniste. D'abord, comme on vient de le voir, en minorant d'emblée l'information (sélection adverse). Mais aussi après la rédaction du contrat, lorsqu'un acteur n'est pas incité à sa bonne réalisation. C'est le risque moral, également proche des notions classiques des théories des contrats. A la difficulté de cerner le comportement de certains agents, s'ajoute la complexité de l'environnement qui rend difficilement prévisibles toutes les occurrences possibles, comme la connaissance des facteurs conditionnant l'avenir. S'établit ainsi un caractère d'incertitude que ne peut pas lever l'incomplétude des contrats, en raison du coût que représenterait la rédaction de multiples clauses trop spécifiques et contingentes. 19 Se prémunir des aléas des comportements des acteurs passe par le recours à des spécialistes, des experts, des conseils, pour engager les mécanismes de contrôle par tout tiers de confiance. Ils seront chargés de lever ces contraintes d'incertitude et d'invérifiabilité. Par ailleurs, une dimension fondamentale de l'économie des coûts de transactions est, selon O.E. Williamson la spécificité des actifs. Plus l'actif est engagé dans une transaction particulière, moins il peut être réalloué à une autre transaction sans augmentation substantielle des coûts. Dans ce domaine où l'interdépendance des acteurs est forte, le risque d'opportunisme se révèle d'autant plus préjudiciable et relève d'un contrôle renforcé. 1.3.3 Les frais de contentieux L'incertitude résultant des acteurs eux-mêmes (rationalité limitée, opportunisme) ou de l'environnement (imprévisibilité) tentera d'être endiguée par l'élaboration de garanties. Toutefois, complexes, elles relèvent traditionnellement du recours au tribunal. O.E. Williamson estime le recours coûteux sinon inefficace. S'élaborent alors des mécanismes d'arbitrage entre les parties pour se substituer à la voie juridique classique. Moins formalisés, des coûts de « marchandage » seront une autre option offerte en cours d'exécution du contrat. Prenons l'exemple d'un contentieux né lors d'un différend entre une entreprise et un assureur pour la gestion d'un sinistre. Actuellement, le client doit compléter les documents nécessaires à l'indemnisation. L'assureur dépêche un expert qui se déplace sur site pour constater et estimer les dégâts. Plusieurs échanges sont nécessaires pour aboutir au montant d'une indemnisation. La divergence des intérêts des parties peut conduire à un échec des tractations. En cas de litige, une issue ne peut être trouvée qu'en ayant recours à des avocats pour porter l'affaire devant les tribunaux. Ainsi, pour s'entendre, les deux parties, auront dû supporter des coûts (experts, avocats) pour réaliser une transaction. Au final, ce processus apparaît pour une entreprise comme étant lent, incertain (décision de justice) et coûteux. Afin de mieux cerner l'apport de la blockchain, cet exemple sera repris dans la partie « revue de littérature ». 20 L'analyse des principaux aspects des transactions dans les entreprises montre que le schéma idéal classique d'acteurs rationnels, échangeant de manière équilibrée, rend imparfaitement compte de la réalité du terrain. L'aspect comportemental des intervenants introduit la dimension humaine au sein de l'échange économique. Il ne s'agit plus seulement d'une approche purement théorique, mathématique, mais d'intégrer la psychologie des protagonistes. La prise en compte de ce facteur s'effectuera aux différents stades des mécanismes contractuels, en donnant la part belle aux tiers de confiance. Remarquons que la mise en valeur de l'humain dans l'évolution économique se trouve déjà au coeur de la réflexion de J.A. Schumpeter (Théorie de l'évolution économique, 191118). Dans sa conception, l'entrepreneur est plus qu'un simple acteur, mais un créateur moteur de l'évolution économique. Il apporte une innovation, ce n'est pas uniquement un gestionnaire. C'est cette dimension psycho-économique, que nous retiendrons sans entrer ici dans l'étude de sa théorie, qui explique l'évolution de l'économie par l'alternance de périodes d'essors et de périodes crises. De même, l'actualité de la théorie économique continue de faire appel aux aspects psychologiques des acteurs, comme l'atteste l'attribution du prix Nobel 2017 à Richard Thaler. La finance comportementale remet en question le postulat de base de la finance moderne, l'investisseur rationnel. R. Thaler a montré l'emprise des travers comportementaux individuels, comme par exemple les préférences sociales, la peur, l'importance de la possession de quelque chose, qu'il a appelé l'aversion de la possession. Afin de les corriger, il a théorisé une forme d'intervention « douce », ou « paternalisme libéral », soit le « coup de pouce » (nudge) : l'individu reste libre d'agir mais il est incité à prendre un chemin plutôt qu'un autre. Toutefois, une interrogation peut apparaître au regard de l'innovation disruptive de la blockchain, susceptible par son automaticité, de réduire le recours au travestissement « coup de pouce » de l'approche théorisée par C. Sunstein et R. Thaler19. 18 Schumpeter, J. A. (1911), Theorie der wirtschaftlichen Entwicklung, Berlin, Duncker und Humblot, traduction française (1935), Théorie de l'évolution économique Recherches sur le profit, le crédit, l'intérêt et le cycle de la conjoncture, Paris, Dalloz. 19 Thaler R., Sunstein C. (2009), Nudge : Improving Decisions About Health, Wealth and Happiness, Penguin, 5 mars, 320 p. 21 2 L'innovation disruptive : la blockchain au travers de la revue de littérature La lecture des ouvrages dédiés à la technologie de la blockchain fait apparaître une grande concordance dans la définition des concepts, dans les domaines d'utilisation possibles et dans les points de rupture. Nous avons organisé notre revue de littérature afin de présenter les innovations qu'entraîneront l'intégration de la blockchain dans les relations contractuelles inter et intra des entreprises. 2.1 Les origines techniques Certaines innovations qui étaient initialement destinées à une utilisation particulière dans un contexte spécifique peuvent se développer par la suite pour apporter des solutions que leurs concepteurs n'auraient pu imaginer. Ce fut le cas d'Internet développé dans les années 60 par la recherche militaire américaine sous le nom d'ARPANET. Il s'agissait de construire un réseau de commandement pouvant résister à une attaque nucléaire soviétique. Suite à la détente entre les deux superpuissances, ce concept de réseaux interconnectés et décentralisés passa dans le civil via les universités américaines et aboutit à l'invention du WEB en 198920, puis au développement d'innombrables applications et de toute une industrie (Google, Amazon, Facebook, Apple) qui ont bouleversé nos modes de vie et dont nous pourrions difficilement nous passer au quotidien. C'est à une autre innovation que nous allons nous intéresser et celle-ci devrait également suivre un chemin qui n'est pas forcément celui qu'avait envisagé son ou ses concepteurs. Comme exposé dans le chapitre précédent, les entreprises sont confrontées à divers coûts et contingences dans leur fonctionnement quotidien et leur besoin d'investissement : coûts d'agence et de transaction, coûts de contrôle et frais de contentieux, rôle des intermédiaires, des tiers de confiance et des monopoles qui vont affecter l'établissement de transactions optimales. Nous allons voir quel rôle la Blockchain pourrait jouer dans ce contexte. 20 Berners-Lee, T. (1989), La naissance du web, consulté le 12 janvier 2018. 22 Le développement de la Blockchain et de son application la plus médiatisée, le Bitcoin, a nécessité au préalable un certain nombre d'innovations et d'expérimentations techniques et financières, parfois accompagnées de tentatives de remise en question des modèles économiques régissant les entreprises et les monnaies. En voici quelques-unes : 2.1.1 La signature électronique Cette technique consiste à valider le contenu d'un document non modifiable tout en étant capable d'en authentifier le signataire. Elle est apparue vers 2000 et avait pour but de lutter contre la fraude. Elle aurait donc dû connaître un développement rapide par l'intérêt qu'elle pouvait représenter pour les entreprises et les administrations. Pourtant, elle n'a été adoptée que très progressivement. Une des raisons tient à des différences de transposition de la directive 1999/93/CE du Parlement européen qui est à l'origine de la signature électronique, ainsi qu'à des choix techniques différents entre Etats qui ont nui au développement des échanges transfrontaliers. Un nouveau règlement n° 910/2014/UE dit « eIDAS » entré en vigueur en septembre 2014 a permis de corriger ces défauts21. Cette nouveauté a favorisé le développement d'un type d'intermédiaire que sont les prestataires de services de confiance souvent nommés tiers de confiance. Ceux-ci sont qualifiés par l'ANSSI (L'Agence Nationale de la Sécurité des Systèmes d'Information). Ces services de confiance incluent des notions d'identification électronique de personnes physiques ou morales, d'authentification de site Internet, d'horodatage électronique, de validation et de conservation de signature électronique, de preuve d'intégrité de données. Ces différents services vont se retrouver dans la Blockchain. Il faut noter que la signature électronique n'a pas empêché le recours au contentieux, par exemple du fait de débiteurs de mauvaise foi qui contestent la validité d'une signature électronique. Ce recours a un coût pour le créancier et ce problème reste donc à traiter pour être éliminé ou tout au moins être évité le plus possible. D'une manière générale, il ne faut pas sous-estimer le risque de lenteur de diffusion d'une nouveauté malgré l'intérêt qu'elle peut présenter. Cela peut venir des coûts de mise en oeuvre et de fonctionnement, des changements de fonctionnement qu'elle implique ou de difficultés techniques ou de réglementation. 21 ANSSI (2018), Le règlement eIDAS, consulté le 12 janvier 2018. 23 2.1.2 Les monnaies complémentaires, monnaies numériques anonymes Dans le domaine des monnaies, des initiatives ont été régulièrement lancées pour créer des monnaies parallèles aux monnaies gérées par les Etats et les Banques centrales. Elles peuvent être locales ou liées à une région, nécessiter d'adhérer à une association, être liées à des matières premières agricoles. Ces monnaies complémentaires (terme utilisé par l'ACPR - Autorité de contrôle prudentiel et de résolution) n'ont pas de cours légal et sont adossées généralement à des fonds déposés en monnaie officielle auprès d'organismes financiers, mais également à des biens négociables. D'autres peuvent être liées à des entreprises qui faisaient face à des problèmes de liquidité et qui voulaient s'affranchir des conditions des banques et de leurs frais de transaction. Beaucoup ont été interdites par les autorités qui y voyaient une menace pour le monopole étatique et bancaire de la monnaie et de l'émission de crédit. Mais certaines ont survécu, telle que le WIR, monnaie créée par des entreprises suisses suite à la crise de 1929. Elles ont ainsi créé une sorte de crédit mutuel inter-entreprises indépendant des banques. Aujourd'hui encore, 60.000 entreprises suisses adhèrent à ce système qui connaît un accroissement d'activité dès que l'économie entre en récession22. Progressivement, des innovations technologiques ont vu le jour, ouvrant de nouvelles perspectives. Ainsi, en 1993, le docteur David Chaum, un cryptographe, c'est-à-dire un spécialiste des techniques de sécurisation des communications, à qui l'on doit le concept de signature en aveugle2324, a créé une monnaie numérique anonyme cryptée « ecash ». Elle fut implémentée pour des micropaiements par une banque de St-Louis (MO) pendant 3 ans. Les clients de la banque qui stockaient leurs « ecash » sur leur ordinateur personnel pouvaient l'utiliser auprès des commerçants l'acceptant sans passer par un compte ou une carte de crédit. Les seuls frais de transaction étaient à la charge du commerçant. Les « ecash » étaient cryptés et certifiés par la banque par un système de signature électronique à clé publique ou clés asymétriques développé à la fin des années 70 : ce système signifie que seul le propriétaire (la banque) peut 22 Herlin, Ph. (2014), Les monnaies complémentaires et le bitcoin, Association d'économie financière, Rapport moral sur l'argent dans le monde. 23 Signature en aveugle : une entité va faire signer un message par une autre entité en faisant en sorte que le signataire du message n'apprenne rien sur son contenu. Delaune S., Kremer S. (2009), Spécificités des protocoles de vote électronique. 24 Chaum, D. (1984), Advances in cryptology - Proc. of Crypto '83, New York, P. Press, 153. 24 signer les « ecash », mais que tout le monde (les commerçants par exemple) peut vérifier la validité de la signature et du contenu signé, c'est-à-dire des « ecash ». Le rachat de cette banque par un groupe spécialisé dans les cartes de crédit mit fin à l'expérience qui a concerné 5.000 clients et 300 commerces25. Ce système, s'il permettait de s'affranchir de certains frais et services bancaires, restait néanmoins dépendant d'une banque, unique dans ce cas. Mais certaines bases étaient posées, en particulier par l'utilisation de la cryptographie qui assurait l'anonymat et la sécurité des données échangées, un moyen de paiement en l'occurrence. 2.1.3 La libéralisation de la cryptographie privée aux Etats-Unis Cette innovation se heurtait également à un autre obstacle, la volonté des autorités américaines au début des années 90 de limiter l'utilisation publique de la cryptographie à des cryptages faibles facilement déchiffrables car le cryptage était assimilé à une arme de guerre. Un étudiant américain de l'université de Berkeley (CA) qui voulait publier un système d'encryptage décida de lancer une action contre le département de justice américain en 1995. Au bout de 4 ans, une cour d'appel conclut que les codes source de cryptage étaient protégés par le 1er amendement de la constitution américaine au titre de la liberté d'expression et que les règlements empêchant leur publication étaient non-constitutionnels. Ceci ouvrait la voie légale à des innovations protégeant la vie privée et les transactions financières. 2.2 Le contexte idéologique et socio-économique : crise de confiance suite à la crise des subprimes Ces différentes évolutions techniques et légales auraient pu rester confidentielles et confinées à des niches à l'avenir limité, mais elles allaient rencontrer une combinaison d'acteurs et d'événements catalyseurs aboutissant à des innovations dont le grand potentiel s'est confirmé avec le temps. 25 Clark, T. (1998), DigiCash loses U.S. toehold, CNET, September. 25 2.2.1 La protection de la vie privée et indépendance des institutions De nombreux acteurs qui militaient en ce sens depuis le début des années 90 participaient à un groupe informel nommé les « cyberpunks ». Parmi ceux-ci se trouvaient le créateur de WikiLeaks (Julian Assange), le développeur de Tor (réseau Internet plus ou moins sous-terrain), l'inventeur du protocole SSL qui protège entre autres nos paiements en ligne, le fondateur de BitTorrent (site d'échange de fichiers, en particulier de musique et de vidéo) ou le concepteur des smart contracts (Nick Szabo), dont nous reparlerons par la suite. Ceux-ci étaient animés entre autres par une défiance vis à vis d'autorités régulatrices qui leur semblaient menacer de plus en plus les libertés individuelles. Il ne manquait qu'un catalyseur pour que ces divers éléments débouchent sur la création d'une monnaie numérique indépendante de toute autorité centrale. 2.2.2 La crise financière et monétaire La bulle des prêts hypothécaires à risque dit « subprimes » éclate aux US en 2007 suite à des dépréciations d'actifs liés aux subprimes de la banque HSBC, suivies par la faillite d'une cinquantaine de sociétés de prêts hypothécaires en particulier en Californie et en Floride où la bulle immobilière était la plus importante. Cette bulle avait en partie été alimentée par les taux bas pratiqués par la Réserve Fédérale américaine. L'éclatement de cette bulle conduisit à une grave crise bancaire et monétaire menaçant le système financier mondial. En effet, la présence de produits dérivés contenant des subprimes dans le bilan d'un grand nombre de sociétés financières provoqua une crise de confiance entre les banques qui ne voulaient plus se prêter de l'argent entre elles. Ceci déboucha sur une pénurie générale de liquidités qui aurait pu conduire à un effondrement financier. Les Banques centrales injectèrent fin 2008 des liquidités à un niveau inconnu jusque-là : 2.500 Mds de $ pour racheter des dettes d'état et des actifs bancaires douteux et 1.500 Mds de $ pour recapitaliser les banques « too big to fail ». Elles baissèrent leurs taux d'intérêt autour de 0% pour mettre fin à la récession. Celle-ci dura aux Etats-Unis de 2007 à 2009 et la loi de protection des consommateurs et de réforme de Wall Street, 26 dite loi Dodd-Franck, entra en vigueur en juillet 2010 pour empêcher la réapparition de certaines causes de cette crise. La confiance dans les banques, en particulier à cause de la porosité entre les activités de banque commerciale et de banque d'investissement et de marché, s'en est trouvée fortement ébranlée. De même, la politique des Banques centrales en matière de taux d'intérêt et de rachat d'actif n'a pas fait l'unanimité. 2.3 Une réaction : la crypto-monnaie, le Bitcoin 2.3.1 L'aventure Bitcoin C'est dans ce contexte que fin 2008 une personne ou un groupe de personnes connu sous le pseudonyme de Satoshi Nakamoto rejoignit le groupe de cyberpunk et publia son « livre blanc sur le Bitcoin » 26. Celui-ci proposait de créer une nouvelle monnaie virtuelle basée sur une architecture décentralisée pour s'affranchir des institutions centrales et financières27. Nous pouvons voir la différence entre les deux modèles à l'aide des schémas présentés ci-dessous. Une architecture centralisée à gauche où une autorité centrale contrôle l'ensemble de l'organisation et une architecture décentralisée à droite qui se caractérise par l'absence de contrôle central et où toutes les entités composant l'organisation communiquent entre elles d'égal à égal.

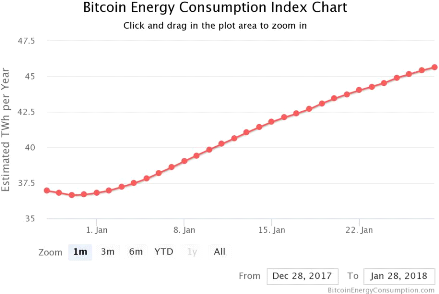

Source : https://www.goffi.org 26 Nakamoto, S. (2008), Bitcoin : A Peer-to-Peer Electronic Cash System, consulté le 15 janvier 2018. 27 Chevalier M., Vrignolles B. (2014), Le Bitcoin : défi à la souveraineté monétaire des Etats et ressource pour le blanchiment d'argent, Regards croisés sur l'économie, n° 14, La Découverte, 122-125. 27 Satoshi Nakamoto définissait le Bitcoin comme « un modèle de paiement électronique de pair-à-pair, permettant d'envoyer directement de l'argent d'une personne à une autre, sans passer par une institution financière »28. Il est basé sur la preuve cryptographique pour réaliser des transactions sans le recours à un tiers de confiance. « L'absence de banques centrales et commerciales, de systèmes de paiement et de chambres de compensation réduit les coûts de transaction supportés par les utilisateurs et constitue un avantage décisif du Bitcoin vis-à-vis des monnaies traditionnelles »29. Il faut noter que cette preuve cryptographique, calculée par des regroupements d'ordinateurs, nécessitait, d'après l'Agence internationale de l'Energie (sept. 2017), une consommation électrique équivalente à celle d'un pays comme la Hongrie30.

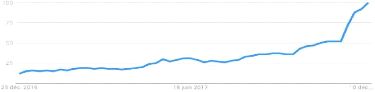

D'autres estimations évaluent plutôt cette consommation à 18 TWh/an31, soit 2,5 fois moins et qui correspondrait à la consommation électrique de l'Islande. La réalité se situe sans doute entre les deux et reste considérable. Cette consommation est parfois comparée à celle du réseau Visa, mais elle n'est pas vraiment pertinente car le Bitcoin est autonome alors que Visa 28 Durana, G. (2015), Bitcoin : bulle ou révolution ?, Esprit, juin, 88-96. 29 Figuet, J-M (2015), Le Bitcoin : une monnaie ?, Larefi. Université de Bordeaux. 30 IEA (2017), Key world energy statistics, International Energy Agency, September, consulté le 16 janvier 2018. 31 http://blog.zorinaq.com/bitcoin-electricity-consumption/ - estimation au 11 janvier. 28 doit s'appuyer sur les infrastructures de l'ensemble de ses banques clientes pour effectuer ses transactions de bout en bout. La création de bitcoins n'est pas illimitée, Nakamoto avait fixé le nombre maximum pouvant être créés à 21 millions par opposition à la politique des Banques Centrales qui a généré d'énormes quantités de liquidités. Ce principe rappelle le fonctionnement des monnaies à l'époque où elles étaient adossées à une ressource existant en quantité limitée, l'or. Le Bitcoin qui, dans l'esprit de son concepteur, était avant tout la preuve pratique d'un concept, va s'avérer avoir une évolution explosive que ce soit d'un point de vue médiatique ou financier. Ainsi, selon Google Trends, le nombre de recherches ayant pour sujet le Bitcoin a été multiplié par 20 entre fin 2016 et fin 2017, pendant que son cours était multiplié par 14.

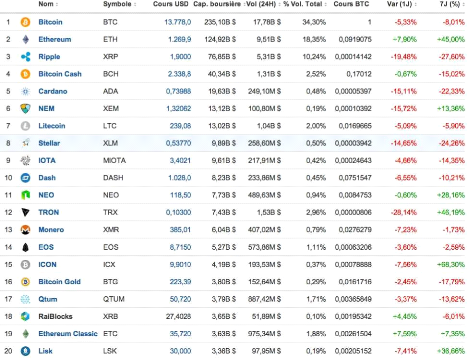

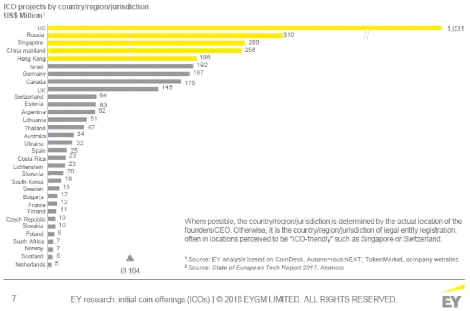

D'après Investing .com32, 1.375 « crypto-monnaies » auraient été créées à ce jour (jan. 2018), la 1ère différente du bitcoin, la NameCoin ayant apparu mi-2011. Elles représentent une capitalisation totale de 700 Mds de $ avec un volume d'échange quotidien de 50 Mds de $. Il faut cependant noter que les 25 « crypto-monnaies » les plus importantes pèsent 87% de cette capitalisation et que les 5 premières en représentent 70% à elles seules. 32 Investing, Toutes les crypto-monnaies, consulté le 20 janvier 2018.

29 Source : Investing.com Divers scandales ont émaillé le parcours de la plus importante de ces « crypto-monnaies » : faillite de certains intermédiaires ou vols sur des plates-formes d'échange (MtGox en 201433, Coincheck en 201834, ...) insuffisamment sécurisés, blanchiments d'argent qui ont d'ailleurs donné lieu à des poursuites judiciaires. Il faut noter que certaines utilisations pour du commerce illégal ont répandu l'idée que les transactions en bitcoin bénéficiaient d'un anonymat complet. Ceci n'est vrai que pour un nombre très restreint de « crypto-monnaies » (Monero, Zcash). En effet dans la grande majorité des cas, il est possible de remonter à l'identité réelle des utilisateurs ce que les autorités judiciaires ont eu l'occasion de faire dans certains cas comme lors de la fermeture par le FBI du site Silkroad. Ce site a été condamné par la justice américaine pour avoir favoriser le commerce de produits illicites pour un montant équivalent à 1,2 Mds de $ (Le Monde, 3 octobre 2013). 33 Ali, S.T. et al. (2015), Bitcoin : Perils of an Unregulated Global P2P Currency, Technical Report Series, 1470, Newcastle University. 34 La Tribune du 29 janvier 2018 30 2.3.2 Un moyen de paiement ? Le Bitcoin est-il une monnaie ? Traditionnellement, on associe 3 fonctions à une monnaie légale, celle d'unité de compte (évaluation), de moyen de paiement et de réserve de valeur (actif patrimonial)35. Cette notion donne lieu actuellement à des débats contradictoires et la question est loin d'être tranchée du côté des économistes. La situation du point de vue des Etats est également très contrastée, comme le montrent ces quelques exemples. Au Japon, le Bitcoin et certaines crypto-monnaies sont déclarés par une loi de finance d'avril 2017 comme moyens de paiement légaux, mais pas comme monnaie légalement reconnue. En mai 2017, la Chine l'a interdit car il favorisait la fuite des capitaux. Une société japonaise (La Tribune, 15/12/2017), GMO Internet, va proposer à ses salariés d'être partiellement rémunérés en Bitcoin afin de mieux comprendre les crypto-monnaies. La Russie, qui envisageait de reconnaître son utilisation en août 2017, souhaitait en interdire la vente en octobre de la même année (Le Monde, 11/10/2107). Ce phénomène ne peut plus être ignoré par les Etats36, les Banques Centrales et les autorités boursières qui se trouvent face à un défi d'un type entièrement nouveau qui échappe à leur contrôle et aux réglementations existantes, en particulier fiscales. De son côté, la Cour de justice européenne a rendu une décision en 2015 estimant que le Bitcoin « n'a pas d'autres finalités que celle de moyen de paiement et qu'elle est acceptée à cet effet par certains opérateurs ». (Huet J., 2017) Actuellement, nous sommes dans une phase de bulle spéculative, des variations de valeurs de plusieurs dizaines de pourcent ont été observées en une journée, mais ce phénomène n'est pas si rare dans le domaine financier (les produits dérivés par exemple) et il ne faut pas perdre de vue le fait principal qui est que la preuve de concept de S. Nakamoto a réussi. Ce système est indépendant de tout tiers extérieur, il est sécurisé, le coeur des principales « crypto-monnaies » n'ayant pas connu de faille de sécurité. C'est un moyen de paiement rapide à faible coût de transaction, des commerces de plus en plus nombreux l'acceptant, au Japon en particulier, mais également Microsoft. 35 De Vauplane, H. (2014), L'analyse juridique du Bitcoin. Association d'économie financière, Rapport moral sur l'argent dans le monde. 36 Marini Ph., Marc F. (2014), rapport d'information n° 767 rectifié de la Commission des finances du Sénat, 23 juillet. 31 La volatilité actuelle des cours n'en fait pas un outil adapté pour les entreprises qui souhaiteraient disposer d'un outil de paiement ou de financement sécurisé sans tiers de confiance. C'est ce qui nous a conduit à écarter le Bitcoin de notre problématique. Cependant même ceux qui considèrent « que le Bitcoin ne satisfait pas aujourd'hui les fonctions usuelles de la monnaie », lui reconnaissent un potentiel de développement avec « l'anonymat des opérations réalisées et la réduction des coûts de transactions » 37 et des opportunités de développement grâce à sa technologie. Une solution pour les entreprises devrait plutôt émerger du support technologique qui permet aux « crypto-monnaies » de fonctionner, il s'agit de la technologie Blockchain (ou chaîne de blocs) qui dans le cas du Bitcoin a substitué la sécurité garantie par l'Etat (monnaie légale) par une sécurité technique38. 2.4 L'émergence de la technologie sous-jacente : la Blockchain et ses multiples applications2.4.1 Les concepts et la technologie La Blockchain est « une technologie de stockage et la transmission d'informations, transparente, sécurisée et fonctionnant en mode pair à pair, sans organe central de contrôle » selon Blockchain France39, organisme né à l'été 2015 dont l'objectif « est de démocratiser la Blockchain en faisant comprendre ses enjeux avec pédagogie, et en s'impliquant dans la construction d'applications concrètes. » On peut également l'assimiler à « un grand livre des comptes, décentralisé, dans lequel chacun des acteurs peut vérifier les transactions réalisées par ses pairs et les valider » (Estrade, Gaudemet, 201640), « mais elles sont impossibles à effacer et ce livre est indestructible » (Delahaye, 201441). La Blockchain s'appuie sur un réseau partagé, des algorithmes de validation et de la cryptographie asymétrique pour sécuriser les données échangées. Ce système crée la 37 Figuet, J-M (2015), Le Bitcoin : une monnaie ?, Larefi. Université de Bordeaux. 38 Huet, J. (2017), Le bitcoin, dont la légalité paraît admise, est une sorte de monnaie contractuelle, Revue des contrats, n° 01, 1er mars, 54. 39 Blockchain France, Qu'est-ce que la Blockchain ?, consulté le 24 janvier 2018 40 Estrade G., Gaudemet A. (2016), Blockchain : enjeux, risques et opportunité pour les acteurs du monde bancaire et financier, Lexbase Hebdo édition affaires n° 469 du 9 juin. 41 Delahaye, J-P. (2014), Le Bitcoin, première crypto-monnaie, Bulletin de la société informatique de France, n° 4, octobre, 67-104. . 32 confiance entre des participants qui ne se connaissent pas puisqu'ils ne sont identifiés que par pseudonymes. C'est la résolution du paradoxe des généraux byzantins qui consiste à envoyer des informations de manière fiable à une autre partie sans la rencontrer. La réponse traditionnelle consistait à faire intervenir un tiers de confiance42. L'ensemble des transactions créées et validées depuis la création d'une blockchain est regroupé dans des blocs de taille fixe, chaînés entre eux au fur et à mesure de leur création via un code spécifique qui dépend du bloc précédent. C'est cette structure qui a donné son nom à la Blockchain (« chaîne de blocs »43).

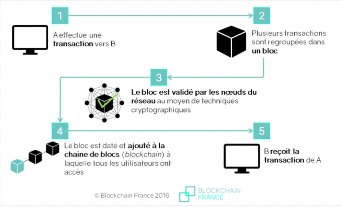

Source : Blockchain France Cette chaîne est recopiée sur l'ensemble des ordinateurs participants (les « noeuds ») à la Blockchain, ce qui lui confère son caractère décentralisé, les informations de référence n'étant plus détenues par une autorité centrale. La validation d'une transaction passe par plusieurs vérifications44 : le débiteur est-il solvable, la structure de la transaction est-elle conforme, son contenu est-il cohérent et n'a-t-il pas déjà été dépensé dans une autre transaction pour éviter le risque de double dépense. Il s'agit de prévenir toute tentative de fraude, les découverts n'étant pas autorisés. Pour cela l'ensemble des « noeuds » participants à la blockchain va effectuer individuellement ces vérifications et quand un consensus est trouvé, la transaction est validée et mise en attente. A intervalle régulier, ces transactions vont être intégrées dans des blocs par des « noeuds » spécifiques dénommés « mineurs » par analogie avec l'extraction de l'or. Pour ajouter un bloc à la chaîne, ces mineurs doivent remplir des conditions qui dépendent de la Blockchain45 : 42 Caseau Y., Soudoplatoff S. (2016), La blockchain ou la confiance distribuée, Fondation pour l'innovation politique, juin. 43 Egalement désignée par l'acronyme DLT en anglais : Distributed Ledger Technology (technologie de Grand Livre/Registre réparti) 44 Blockchain France (2016), la Blockchain décryptée, les clefs d'une révolution, l'Observatoire Netexplo, mai. 45 Adam-Kalfon P., el Moutaouakil S. (2017), Blockchain, catalyseur de nouvelles approches en assurance, PwC Société d'Avocats.

33

|

|