|

SOMMAIRE i

AVERTISSEMENT ii

DEDICACE iii

REMERCIEMENTS iv

LISTE DES GRAPHIQUES ET

TABLEAUX v

LISTE DES ABREVIATIONS vi

RESUME vii

ABSTRACT viii

INTRODUCTION GENERALE

1

PREMIERE PARTIE : LA

REGLEMENTATION PRUDENTIELLE : UN DETERMINANT DE LA RENTABILITE BANCAIRE DE

LA CEMAC 11

INTRODUCTION DE LA PREMIERE

PARTIE 12

CHAPITRE I : LA REGLEMENTATION

PRUDENTIELLE :UNE NECESSITE POUR LA STABILITE DES BANQUES

13

Section i : Les contours theoriques de la

reglementation prudentielle et de la rentabilite bancaire

3

section ii : Le lien entre la

reglementation prudentielle et la rentabilite bancaire

21

CHAPITRE II : LES RATIOS

PRUDENTIELS ET LA RENTABILITE DES BANQUES DE LA CEMAC : UNE EVALUATION

EMPIRIQUE 29

Section i : Les faits stylises dans la

cemac

3

section ii : Evaluation empirique du lien

ratios prudentiels-rentabilite bancaire en cemac

37

CONCLUSION DE LA PREMIERE

PARTIE 47

DEUXIEME PARTIE : LA

REGLEMENTATION PRUDENTIELLE : UN FACTEUR DE LA PRODUCTIVITE DES BANQUES DE

LA CEMAC 48

INTRODUCTION DE LA DEUXIEME

PARTIE

3

CHAPITRE III : LA REGLEMENTATION

PRUDENTIELLE : UNE NECESSITE POUR LE FINANCEMENT DE

L'ECONOMIE 50

Section i : L'importance du systeme

bancaire dans le financement de leconomie

3

section ii : La reglementation

prudentielle et le financement de l'economie

56

CHAPITRE IV : LES RATIOS

PRUDENTIELS ET LA PRODUCTIVITE BANCAIRE : EVALUATION

EMPIRIQUE 66

Section i: Les caracteristiques de

l'intermediation bancaire actuelle en cemac

3

section ii : Validation empirique de

l'effet des ratios prudentiels sur la productivite des banques de la

cemac

76

CONCLUSION DE LA DEUXIEME

PARTIE 84

CONCLUSION GENERALE ET

ENSEIGNEMENTS 85

ANNEXES 89

REFERENCES

BIBLIOGRAPHIQUES 95

TABLE DES MATIERES

104

AVERTISSEMENT

« L'université de Yaoundé II-Soa

n'entend donner aucune approbation ni improbation aux opinions contenues dans

ce mémoire. Celles-ci doivent être considérées comme

étant propres à leur auteur ».

DEDICACE

A

Mon père, BIME Benoit !

REMERCIEMENTS

Ce mémoire est le résultat d'un ensemble de

contributions essentielles auxquelles je voudrais exprimer ma profonde

gratitude.

J'adresse mes remerciements les plus profonds au Professeur

FOUDA OWOUNDI Jean Pierre, qui a accepté de diriger ce mémoire.

Malgré ses multiples occupations, il a fait preuve de patience et de

rigueur. Ses qualités scientifiques et humaines, ainsi que ses conseils

et critiques m'ont été d'un grand apport pour la

réalisation de ce mémoire.

J'exprime également ma gratitude au Docteur ATANGANA

ONDOA Henri pour sa disponibilité tout au long de la rédaction de

ce travail. Je remercie aussi les Docteurs MONDJELI MWA NDJOKOU, et ZAMO AKONO

Christian pour leurs conseils et critiques.

Je gratifie aussi l'ensemble du corps enseignant et

administratif de la Faculté des Sciences Economiques et de Gestion

(FSEG) de l'Université de Yaoundé II pour leur dévouement

à notre formation.

Je tiens aussi à remercier toute la famille de la

promotion « Master II-Macroéconomie Monétaire et

Bancaire, 2013 ». Vos commentaires et la fraternité dans

laquelle nous avons vécu ont leur place dans l'aboutissement de cette

oeuvre.

Je voudrais également remercier ma chère et

tendre mère BIME Frida pour l'amour etle soutien qu'elle a

manifesté à mon égard. Je pense aussi à mes soeurs,

frère et amis qui ont su m'accompagner et m'encourager tout au long de

ce travail.

Enfin, que tous ceux qui ont d'une manière ou d'une

autre contribué à la réalisation de ce travail

reçoivent mes sincères remerciements.

LISTE DES GRAPHIQUES ET TABLEAUX

Graphique1:L'évolution des taux d'inflation et de

croissance dans la CEMAC de 1993 à

2012..........................................................................................................31

Graphique 2: L'évolution de la

situation des banques de la CEMAC

3

Graphique 3 : L'évolution des

crédits dans la CEMAC(en millions de FCFA)

33

Graphique 4: L'évolution des ressources

propres des banques de la CEMAC

34

Graphique 5: L'évolution du PNB des

banques de la CEMAC

35

Graphique 6: L'évolution de la

rentabilité des banques de la CEMAC

36

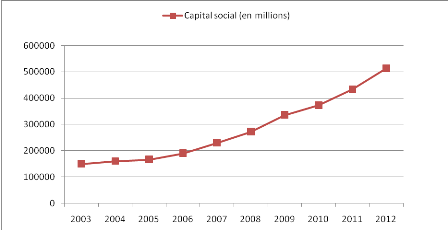

Graphique 7 : L'évolution du capital

social des banques de la CEMAC

68

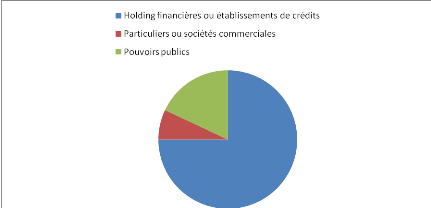

Graphique 8 :La répartition des banques

suivant la catégorie du principal actionnaire

70

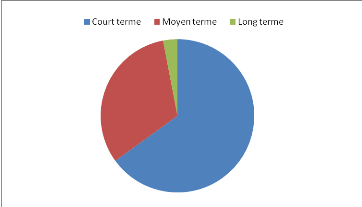

Graphique 9 : Répartition des

crédits à l'économie suivant le terme de 2000 à

2009

74

Tableau 1 : Les statistiques descriptives des

variables du 1er modèle

41

Tableau 2 : Test de stationnarité des

variables du 1er modèle

42

Tableau 3 : Les déterminants de la

rentabilité des banques de la CEMAC

43

Tableau 4 : La situation du paysage bancaire

de la CEMAC au 31 décembre 2012

67

Tableau 5: Le réseau des banques et taux de

densité bancaire dans la CEMAC au 31 décembre 2012

71

Tableau 6 : Le ratio de liquidité des

banques de la CEMAC(en moyenne par pays en %)

72

Tableau 7: Opérations des banques de la

CEMAC avec la clientèle (en millions)

73

Tableau 8 : Les statistiques descriptives des

variables du 2nd modèle

79

Tableau 9 : Test de stationarité des

variables du 2nd modèle

80

Tableau 10 : Les déterminants de la

productivité bancaire en CEMAC

81

LISTE DES ABREVIATIONS

BEAC : Banque des Etats de l'Afrique

Centrale

BCM : Banques Créatrices de

Monnaie

BRVM : Bourse Régionale des

Valeurs Mobilières

BVMAC : Bourse des Valeurs

Mobilières d'Afrique Centrale

CBCB : Comité de Bâle sur

le Contrôle Bancaire

CEMAC : Communauté Economique et

Monétaire de l'Afrique Centrale

COBAC : Commission Bancaire de l'Afrique

Centrale

FIFAS : Forum International de la

Finance en Afrique Subsaharienne

FMI : Fonds Monétaire

International

MCO: Moindres Carrés Ordinaires

OCDE : Organisation de la

Coopération et du Développement Economique

P.A.S : Plan d'Ajustement Structurel

PDR: Préteur en Dernier Ressort

PED : Pays En Développement

PIB: Produit Intérieur Brut

PNB: Produit Net Bancaire

PPTE : Pays Pauvres Très

Endettés

TCM : Taux Créditeur Minimun

TBM : Taux Débiteur Maximun

WDI: World Development Indicators

RESUME

L'objectif de ce travail est d'étudier l'effet de la

réglementation prudentielle mise en place par la COBAC sur les

performances des banques de la CEMAC durant la période 1999-2012. Plus

spécifiquement, il s'agit de déterminer l'effet du dispositif

prudentiel sur la rentabilité bancaire d'une part ; et d'autre part

d'évaluer l'impact de ce dispositif sur la productivité des

banques de la sous-région. Il découle alors de cette étude

globalement une relation positive entre le respect des normes prudentielles et

la performance durant la période étudiée. Surtout en ce

qui concerne le ratio de solvabilité qui a permis d'accroître la

solidité et la stabilité des systèmes bancaires. La norme

de liquidité quant à elle, ne permet non seulement pas de booster

la rentabilité mais n'a pas d'effet significatif sur le financement des

économies ; ce qui suppose des efforts à entreprendre par

les autorités monétaires en matière de supervision

bancaire.

Mots clés :

Réglementation prudentielle, rentabilité, productivité,

supervision bancaire.

ABSTRACT

The objective of this study is to examine the effect of

prudential regulations on the performances of banks in CEMAC during the period

1999-2012.More specifically, it is to determine the effect of the respect of

prudential ratio on bank profitability on the one hand; and secondly to assess

the impact of this respect on the productivity of banks in the sub-region. The

results of this study generally show a positive relationship between compliance

with prudential standards and performanceduring the period. Especially as

regards the solvency which has increased the strength and stability of banking

system. The liquidity standard for its part, does not boost profitability and

doesn't have significative effect on funding money. This involves efforts to be

undertaken by the monetary authorities on banking supervision.

Key-words: Prudential regulation,

profitability, productivity, banking supervision

INTRODUCTION GENERALE

I. CONTEXTE

Suite au mouvement de libéralisation

financière1(*), on a

assisté à une déréglementation et une

déspécialisation accrues de l'activité bancaire2(*). Il s'en est alors suivi une

instabilité généralisée du système bancaire.

Ce qui a mis en exergue la nécessité de re-réglementer le

système afin de le protéger des prises de risques

élevés (Naceur et kandil, 2009) et de le stabiliser. La crise

financière mondiale enclenchée en 2007, qui a engendré un

vaste mouvement de «re-réglementation» (Couppey, Garnier et

Pollin, 2013), témoigne clairement de la nécessité de

réglementer l'activité bancaire. La plupart des économies

en voie de développement, a connu durant les décennies 80 et 90

des crises économiques et bancaires diverses. Les pays de la

Communauté Economique et Monétaire de l'Afrique Centrale (CEMAC)

n'ont pas échappé à ce mouvement. En effet, les

contraintes liées à l'absence de réglementation

appropriée (Avom et Bobbo, 2013) et à l'inefficacité des

mécanismes de contrôle de l'activité des

établissements de crédit (Bekolo-Ebe, 2001) ont

entraîné un mouvement de faillites bancaires. Celui-ci a conduit

à la crise de 1990 et à l'amplification des conséquences

de ladite crise3(*). Dans

ce climat morose, les banques ne pouvaient plus mener à bien leur

rôle d'intermédiaire d'autant plus qu'elles étaient

fortement affectées et ont vu leur rentabilité s'amenuiser.

Ces évènements ont alors souligné le

besoin de procéder à des restructurations du système

bancaire ; le rôle de ce dernier dans le financement de la

croissance et du développement de la sous-région restant

fondamental au regard de la fonction d'intermédiaire qu'il assume. La

forme la plus représentative de ces réformes est la

création de la Commission Bancaire de l'Afrique Centrale (COBAC), organe

chargé de la surveillance de l'activité bancaire des pays de la

sous-région et de la nouvelle réglementation prudentielle dans la

sous-région.

La réglementation prudentielle est définie par

Aglietta et Boissieu (2004) comme étant l'ensemble des mesures

légales prises par les autorités nationales (banques centrales,

organes de réglementation et de contrôle, etc....) ou des

instances internationales (banque desrèglements internationaux, le

comité de Bâle, etc....) et imposées aux différentes

institutions bancaires et financières, et dont la finalité est

d'assurer le maintien de la stabilité de la sphère bancaire et

financière, en améliorant sa résistance aux

différents chocs d'une part, et en protégeant l'épargnant

d'autre part. Elle vise d'une manière générale, à

influencer le comportement des banques et des établissements de

crédits dans le sens d'une meilleure gestion des risques individuels

qu'ils encourent (Artus, 1990), en les soumettant à des mesures

structurelles (barrières à l'entrée) et prudentielles

(ratios de solvabilité et de liquidité), de contrôle

externe et à l'organisation d'un contrôle interne efficace (Avom,

2004). Depuis le début des années 1980, un assez large consensus

est alors apparu au niveau international sur la nécessité du

contrôle des établissements bancaires

Au niveau de la sous-région, les autorités

monétaires ont entrepris dès 1990 des réformes

significatives qui ont abouti à la mise en place d'un nouveau dispositif

prudentiel, le fonctionnement effectif de l'organe de régulation ainsi

que de la programmation monétaire. S'agissant du dispositif prudentiel,

les changement s'observent sur le plan qualitatif et quantitatif.

Sur le plan quantitatif, il s'agit principalement des normes

de solvabilité et liquidité. Les normes de solvabilité

définies par la COBAC sont constituées de cinq ratios et reposent

sur le concept de fonds propres inspiré de celui du Comité de

Bâle. Le ratio de couverture des risques fixé à 8% depuis

2006, le ratio de division des risques, le ratio de couverture des

immobilisations, la limitation des prises de participation au capital et la

limitation des engagements sur apparentés. Les normes de

liquidité quant à elles, se limitent aux ratios de

liquidité fixé à 100% et de transformation à long

terme. Il existe également un système automatisé de

cotation qui permet d'apprécier la situation des établissements

par rapport au respect des normes.

Sur le plan qualitatif, on assiste à la mise sur pieds

d'un ensemble de règles qui constituent un moyen efficace de

détection précoce des difficultés des

établissements de crédit (Avom et Eyeffa, 2007). Cela s'est

traduit par la mise sur pieds du Règlement COBAC R-2001/774(*), le taux créditeur

miminum (TCM) et le taux débiteur maximun (TDM). En outre, il existe des

exigences en matière de documentation.

L'adoption des normes réglementaires dans la plupart

des pays en développement et particulièrement en CEMAC semble

confirmer l'hypothèse selon laquelle les principes de la

réglementation sont valides quelque soit le niveau de

développement des économies concernées. En effet, la

réglementation trouve sa légitimité à deux (02)

niveaux : tout d'abord, l'existence d'une capitalisation bancaire

adéquate répond à la nécessité de

contraindre la prise de risque d'une banque de manière à

maintenir sa solvabilité à un niveau compatible avec la

stabilité bancaire (Daoud Barkat, 2004). Ensuite, en diminuant les

risques d'asymétries informationnelles, la réglementation permet

ainsi d'accroître la responsabilité des actionnaires (Daoud

Barkat, 2004). C'est ainsi que les pays de la sous région ont entrepri

des réformes de leurs systèmes bancaires et financiers à

la suite de la crise bancaire qu'ils ont connue. Ces réformes, avec

notamment l'instauration d'une réglementation prudentielle, occupent une

place primordiale au sein du système bancaire. En effet, avec la

montée des innovations financières imprégnées par

un environnement de plus en plus concurrentiel, les outils traditionnels de

l'analyse financière sont devenus insuffisants pour analyser les

performances d'un système bancaire. Les banques performantes

contrôlent mieux leurs dépenses, gèrent mieux leurs

risques, et participent au financement de l'économie. De même,

elles anticipent mieux les évolutions de l'environnement

économique afin d'adopter leurs stratégies futures en

conséquence.

II. REVUE DE LA LITTERATURE

Les premiers travaux théoriques concernant les effets

éventuels de la réglementation sur le comportement des banques

datent de Kahane (1977). L'auteur a étudié l'impact sur la

performance des banques d'une réglementation du capital contraignant le

levier financier et la composition du portefeuille d'actifs. Il arrive à

la conclusion que contraindre la composition du portefeuille d'actifs ou exiger

un niveau minimum de fonds propres constituent deux moyens

réglementaires qui, utilisés indépendamment l'un de

l'autre, conduisent à des effets non souhaités comme

l'accroissement de la probabilité de faire faillite ou à un

accroissement de la prise de risque de la banque (Couppey et Madiès,

1997). Il a également étudié l'effet d'une accentuation de

la contrainte réglementaire. Il a constaté de ce fait qu'une

exigence en fonds propres plus élevée conduit la banque à

remanier la composition de son portefeuille d'actifs. Ce dernier a des

attributs contraires à ceux souhaités par la

réglementation. Ainsi, la réaction des banques peu averses au

risque est d'investir de manière importante dans des actifs

risqués qui vont plus que compenser les effets de l'accroissement de

l'exigence réglementaire; ce qui accroît la probabilité de

faillite. A contrario, si la banque est suffisamment averse au risque, la

tendance à investir dans des actifs plus risqués va être

plus faible comparée aux conséquences de l'augmentation du niveau

d'exigence réglementaire ; dans ce cas, la probabilité de

faillite diminue.

En outre, l'argument que les ratios prudentiels conduisent

exclusivement à un accroissement de la rentabilité bancaire a

été fortement nuancé par de nombreux auteurs qui

intègrent, quant à eux, dans les ratios qu'ils étudient

une pondération en risque des actifs bancaires. Il est admis dans la

littérature (Kim et Santomero, 1988 ; Benston et Kaufman, 1996) que

les banques choisissent des portefeuilles avec un niveau de risque plus

élevé en raison du système de l'assurance des

dépôts. Les travaux de Furlong et Keeley (1989) trouvent une

relation négative entre la réglementation et la

rentabilité au même titre que ceux de Dothan et Williams (1980)

qui supposent que les banques maximisent la valeur de l'option de l'assurance

des dépôts en réduisant le niveau de capital et en

augmentant le niveau de risque. Rochet (1992) démontre par ailleurs que

si l'objectif des banques commerciales est de maximiser la valeur de

marché de leurs profits futurs, la réglementation ne peut pas les

empêcher de choisir certains types de portefeuilles dont ceux les plus

risqués. Aussi, Blum (1999) souligne que les risques de défaut

encourus légitiment à eux seuls l'existence de la

réglementation bancaire, dans la mesure où, ils entraînent

un coût social très élevé. Ces contraintes

réglementaires ont des effets bénéfiques externes majeurs

sur l'ensemble de l'économie notamment en termes d'amélioration

de la productivité d'une banque. Cependant, Diamond (1984) montre qu'en

diversifiant ses prêts en investissements risqués, la banque

parvient à réduire les risques auxquels sont exposés les

fonds des déposants.

A ces arguments, on peut ajouter aussi les externalités

des faillites bancaires. C'est dans cette perspective que la prévention

du risque systémique peut réduire le rôle du

régulateur à jouer le principe du « too big to

fail ». C'est-à-dire à se préoccuper davantage

du sort des grands établissements au détriment de ceux de moindre

taille, dans la mesure où les premiers pourraient entraîner dans

leur chute le secteur financier tout entier, en particulier lorsque celui-ci

est très concentré. Le renforcement de la politique de

crédit élève les profits bancaires. La

réglementation modifie la relation d'agence entre les actionnaires et

les dirigeants, ce qui crée ainsi une asymétrie d'information additionnelle, et accentue de ce fait les problèmes

de «passager clandestin5(*)» (La Porta et al., 2002;

Barth et al, 2004; Levine, 2004).

Le but de l'opération est donc de résoudre les

difficultés du système bancaire et de prévenir les risques

de fragilisation ultérieure, permettant ainsi aux banques de financer

l'économie. Mais cette réglementation s'accompagne

également d'inconvénients. En effet, la problématique des

coûts générés par l'intervention publique en

réponse aux défaillances du fonctionnement du marché

remonte à Coase (1960). En particulier, il est également admis

que la réglementation bancaire occasionne des coûts directs de

fonctionnement et des coûts indirects liés à des possibles

effets pervers (De Boissieu et Couppey-Soubeyran, 2013). Dans certains cas, les

banques font supporter aux clients les coûts réglementaires (Beck

et al., 2008).

La littérature empirique qui s'attèle à

tester la performance d'un système bancaire en présence d'une

réglementation est fortement inspirée des travaux

théoriques présentés ci-dessus. Cette littérature

est ambivalente et ne permet pas de conclure sur le signe (positif ou

négatif) de la relation entre la réglementation et les

performances des banques.

En effet, plusieurs travaux se sont attélés

à démontrer le rôle positif de la réglementation

bancaire. Une des études majeures est initiée par Shrieves et

Dahl (1992) et constitue le point d'ancrage dans la plupart des travaux

empiriques. Les deux auteurs proposent une modélisation de la relation

entre le niveau de fonds propres et le niveau de production bancaire qui a

permis d'appréhender l'effet de simultanéité

caractérisant cette relation. Ils mettent alors en évidence une

relation positive statistiquement significative entre la variation du niveau

des ratios prudentiels et la variation du niveau de capital de la banque.

Ainsi, les contraintes réglementaires permettent à travers la

diminution des prises de risque de limiter les faillites des banques comme le

prouvent les travaux de Furlong (1992) ainsi que ceux d' Haubrich et Wachtel

(1999). Wagster (1999) aboutit également à cette même

conclusion en ce qui concerne le Canada et la Grande Bretagne, ainsi que

Altunbas et al. (2004) s'agissant des pays de l'Europe des 15. De même,

Editz et al. (1998) soutiennent que les autorités de régulation

anglaises exercent une pression efficace sur le niveau de capital des banques.

Dans leur étude, les banques augmentent leurs ratios en recourant

à des augmentations de capital plutôt qu'à des actifs

risqués. Par ailleurs, Demirguc- Kunt et Huizinga (1998) ont

étudié les effets de la réglementation prudentielle sur

les systèmes bancaires de 80 pays de 1988 à 1995 ; ils ont

conclu à une corrélation positive entre le niveau de

réglementation et celui de la profitabilté des banques. Ces

conclusions sont similaires à celles de Demirguc-Kunt, Laeven et Levine

(2003) qui ont analysé quant à eux l'impact de la

régulation bancaire à travers les données de 72 pays et de

Doliente (2003) qui a travaillé sur les pays d'Asie du Sud-Est. De

même, Thangavelu et Findlay (2011) trouvent que pendant la période

1990 à 2008, une augmentation du niveau de la réglementation a

permis d'accroître le rendement moyen des actifs6(*). Par ailleurs, Chiuri, Ferri et

Majnoni (2002) concluent à un effet négatif de la

régulation sur l'offre de crédit et en général sur

les capacités de prêter de 572 banques de 15 pays

développés. De même, Sana (2006) démontre'une

relation négative entre le niveau de capital et celui du risque entre

1998 et 2002 en ce qui concerne les données bancaires de 15 pays

émergents ; démontrant ainsi l'efficacité de la

règlementation du capital dans la mesure où elle a permis

d'accroître la solidité et la stabilité du système

bancaire international.

Cependant, ces résultats sont loin de faire

l'unanimité. Il n'existe pas en définitive de consensus en ce

qui concerne la réglementation bancaire (Santos, 2002). Ainsi de

manière plus nuancée Rime (2001) conclut pour les banques suisses

que la pression réglementaire les conduit à accroître leur

niveau de fonds propres sans pour autant affecter leur marge

d'intérêt. Wagster (1999) quant à lui ne parvient pas

à démontrer le rôle de la réglementation dans la

baisse de l'offre de crédit en ce qui concerne l'Allemagne et du Japon.

Le BCBS7(*) (1999) a

également démontré que les effets de la

réglementation prudentielle sur l'offre de crédit et donc sur la

stabilité et l'efficacité bancaire ne s'exercent qu'à

court terme. A long terme, ils ne trouvent aucune preuve que la

réglementation a permis aux banques de maintenir un niveau de capital

plus élevé que si elles n'avaient pas été

régulées. En outre, Barth, Caprio et Levine (2006) en

étudiant les systèmes bancaires de 107 pays trouvent avec

Dermirguc-Kunt, Kane et Laeven (2009) que la réglementation et la

supervision sont les principales causes de l'instabilité bancaire. Avom

et Bobbo (2013) mettent également en avant les effets pervers de la

réglementation, notamment en termes d'exclusion financière. Par

ailleurs, Naceur et Kandil (2009) trouvent qu'il existe une relation positive

entre le niveau de la réglementation et les coûts

d'intermédiation des banques d'Egypte.

III. PROBLEMATIQUE

Les effets d'une régulation bancaire étant

ambigues et inconnues d'avance, Il y a donc lieu de reconnaître qu'il se

pose ici un problème d'évaluation du système bancaire de

la CEMAC après sa restructuration.

D'une part, parce que la réglementation permet de

réduire les risques de faillite et de protéger les fonds des

épargnants (Diamond, 1984) ; la situation des banques a alors

tendance à s'améliorer à travers la rentabilité du

système, du fait notamment des exigences de capital (Gonzales, 2009,

Naceur et Kandil, 2009). C'est ainsi que ces pays ont connu dès lors des

taux de croissance positifs au cours de cette dernière

décénie (Avom, 2011) ainsi qu'une augmentation de leurs

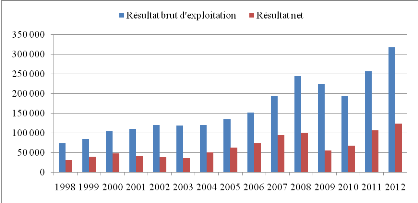

résultats nets respectifs (123 millards de FCFA en 20128(*)). De ce fait, le secteur

bancaire extériorise une capacité de financement alors qu'il

était globalement en besoin de financement avant la mise en oeuvre des

plans de restructuration. On remarque également à une croissance

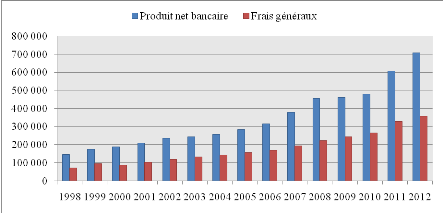

des produits nets bancaires passant ainsi de 144 à 706 milliards de FCFA

en 2012 (COBAC 2000, 2012). La réglementation offre ainsi des normes

prudentielles qui permettent d'atténuer les effets et même

l'occurrence des crises économiques ; ce qui améliore ainsi

la stabilité de système bancaire et les agrégats

macroéconomiques.

D'autre part, il est également admis que la

réglementation prudentielle génère des coûts directs

de fonctionnement à travers les obstacles que les banques imposent (Beck

et al, 2008) et des côuts indirects liés à de possibles

effets pervers (De Boissieu et Couppey-Soubeyran, 2013), augmentant ainsi les

coûts d'intermédiation (Naceur et Kandil, 2009). On contaste

d'ailleurs que les banques ne parviennent ni à satisfaire les

énormes besoins de financement de l'économie, ni à offrir

tous les services financiers demandés par la population. Ce qui

contribue ainsi à décourager une bonne partie de la population de

demander les financements bancaires c'est-à-dire à les exclure du

système bancaire dont les conséquences peuvent

s'appréhender par l'insuffisance des crédits accordés au

secteur privé, la diminution de la densité bancaire ainsi que le

niveau élevé de la finance informelle qui représentait

environ 40% du PIB dans la zone CEMAC en 2010 (schneider et al, 2010).

Ainsi, tandis qu'on observe des résultats positifs en

termes d'évolution de l'activité bancaire du

système ; le secteur bancaire de la CEMAC extériorisant une

capacité de financement (COBAC, 2012) , les pays de la zone

enregistrent parallèlement des niveaux d'exclusion financière les

plus élevés au monde, avec un faible taux de

pénétration bancaire des pays d'Afrique subsaharienne

(24%)9(*). Ce qui laisse

alors entrevoir un problème de financement de l'économie.

Dès lors, il apparait légitime de s'interroger

sur le rôle éventuel de la réglementation prudentielle sur

les systèmes bancaires de la CEMAC ? En d'autres termes :

quel est l'effet de la réglementation prudentielle sur les

performances du système bancaire de la CEMAC ?

De manière spécifique, il s'agit de se poser les

questions suivantes :

Ø Quel est l'impact de la réglementation

prudentielle sur la rentabilité des banques de la CEMAC ?

Ø Quel est l'apport de la réglementation

prudentielle en matière de productivité des banques de la

CEMAC ?

IV. OBJECTIFS ET INTERET DE L'ETUDE

L'objectif principal de notre recherche est donc mettre en

évidence les effets de la réglementation bancaire sur le

système bancaire de la CEMAC. Plus précisément, il

s'agit :

Ø D'évaluer l'impact du respect des normes

prudentielles sur la rentabilité bancaire de la sous-région.

Ø D'évaluer l'apport du respect des normes

prudentielles sur la productivité des banques de la

sous-région.

La présente étude s'attèle à

contribuer à la littérature économique existante à

plusieurs niveaux :

Ø Elle entend apporter des compléments aux

actions entreprises par les autorités pour combler tout écart

pouvant exister dans la compréhension de l'influence des normes

prudentielles de manière générale sur les économies

de la CEMAC qui sont sensibles aux fluctuations de l'environnement financier

international.

Ø Cette étude cherche aussi à

compléter la littérature économique sur les

déterminants de la rentabilité et de la productivité

bancaire. Même si ces concepts ont fait l'objet de nombreux travaux,

très peu en effet se sont intéressés à la dimension

réglementaire dans les pays en développement et

précisément en CEMAC. La présente entend donc combler ce

gap en essayant de montrer dans quelle mesure la réglementation mise en

place dans la CEMAC peut constituer un frein ou un levier à

l'activité du système bancaire.

V. HYPOTHESES DE TRAVAIL

Afin d'atteindre les objectifs mentionnés ci-dessus,

nous formulons l'hypothèse principale que la réglementation

prudentielle améliore la performance du système bancaire de la

sous-région. Cette hypothèse peut être subdivisée en

deux (02) hypothèses spécifiques dont :

Ø Le respect des ratios prudentiels améliore la

rentabilité des banques de la CEMAC.

Ø Le respect des ratios prudentielles augmente la

productivité des banques de la CEMAC.

VI. METHODOLOGIE

Ces hypothèses seront testées par une

méthodologie qui fera recours d'une part à l'analyse statistique

(graphiques et tableaux) et d'autre part à l'analyse

économétrique. De ce fait, l'apport des ratios prudentiels sur la

rentabilité et la productivité des banques de la CEMAC sera mis

en exergue à travers des modèles linéaires inspirés

des travaux de Short (1979). La première hypothèse sera

vérifiée par la méthode des moments

généralisés (GMM) afin de corriger d'éventuels

problèmes d'endogenéité. La seconde hypothèse quant

à elle le sera à travers un modèle à effet fixes

(FE), afin de tenir compte des effets individuels.

Les données utilisées pour ce faire sont de

sources secondaires. Elles concernent l'ensemble des banques commerciales qui,

au regard du volume de leurs activités, ont le quasi-monopole

d'intermédiation financière dans les Etats de la CEMAC. Il s'agit

du Cameroun, du Congo, du Gabon, de la Guinée Equatoriale, de la

République Centrafricaine et du Tchad. En raison de leur

disponibilité, ces données couvrent la période 1999-2012.

Elles sont issues des rapports de la Commission Bancaire de l'Afrique Centrale

(COBAC) et de la Banque Mondiale (WDI).

VII. PLAN DE TRAVAIL

Le questionnement qui fait l'objet de notre travail est de

savoir quel effet la réglementation prudentielle peut avoir sur les

performances des banques de la CEMAC. Pour mener à bien notre

étude, deux parties seront analysées :

1ère partie : La réglementation

prudentielle : un déterminant de la rentabilité bancaire de

la CEMAC.

2ème partie : La réglementation

prudentielle : un facteur de productivité des banques de la

CEMAC.

PREMIERE PARTIE : LA REGLEMENTATION

PRUENTIELLE : UN DETERMINANT DE LA RENTABILITE BANCAIRE DE LA

CEMAC

INTRODUCTION DE LA PREMIERE PARTIE

La politique en vigueur dans la zone depuis les années

90 a plongé les pays de la CEMAC dans un environnement marqué par

une forte mondialisation et le principe de libre circulation des capitaux. Dans

ce contexte, la bonne santé des établissements bancaires et

financiers conditionne leur rentabilité. Si l'étude de

l'influence de certains indicateurs sur la rentabilité bancaire occupe

depuis longtemps une place importante dans la littérature

économique, un nouvel éclairage quant à la contribution

des ratios prudentiels paraît nécessaire. En outre, certaines

études tendent à établir une dépendance entre la

rentabilité des banques l'environnement réglementaire (Sana,

2006). Qu'en est-il alors des banques de la CEMAC? Une meilleure

compréhension des politiques bancaires nécessite une connaissance

approfondie des déterminants de rentabilité bancaire. Suite

à la mise en place des normes prudentiellesen 1992, pour résorber

les pertes considérables induites par la crise, il apparait alors

impératif d'étudier l'impact du respect de ces normes sur les

résultats bancaires en termes de rentabilité.

En outre, les évaluations par la COBAC laissent

entrevoir une forte propension des banques au respect des normes prudentielles.

Il sera donc question de savoir si l'application des normes prudentielles, et

particulièrement leur respect s'accompagne d'une amélioration de

la rentabilité bancaire en CEMAC? Cette première partie vise

à montrer comment l'environnement financier et réglementaire

affecte la rentabilité des banques de la CEMAC. Il s'agit donc de

montrer que parmi les indicateurs potentiels de rentabilité, la

réglementation prudentielle apparaît incontournable pour

appréhender la rentabilité bancaire ; l'hypothèse

sous-jacente étant que la réglementation prudentielle affecte

positivement la rentabilité des banques.

Il s'agira donc dans cette partie d'évaluer l'impact de

la réglementation prudentielle sur la rentabilité des banques de

la CEMAC (chapitre 2) tout en montrant comment cette dernière est un

facteur de stabilité du système bancaire (chapitre 1).

CHAPITRE I : LA REGLEMENTATION PRUDENTIELLE :

UNE NECESSITE POUR LA STABILITE DES BANQUES

INTRODUCTION

La réglementation prudentielle est aujourd'hui au coeur

du contrôle réglementaire des institutions financières bien

qu'elle n'en soit qu'un élément10(*). Elle repose essentiellement sur la définition

des ratios prudentiels. C'est un élément incontournable tant de

la pratique réglementaire que de la littérature économique

consacrée à ce sujet. C'est dans cette optique que Couppey et

Madiès (1997) insistent sur le rôle déterminant que peut

jouer une contrainte de fonds propres au sein d'un système prudentiel

dans la limitation du risque de faillite d'une banque. En outre, les relations

prinicipal-agent sont essentiellement caractérisées par des

asymétries informationelles ; la réglementation prudentielle

intervient alors pour permettre aux banques de se prémunir de tout

éventuel risque de faillite.

L'objectif de ce chapitre est de montrer le lien entre la

réglementation prudentielle et la rentabilité bancaire. Afin

d'atteindre cet objectif, il sera question de présenter dans un premier

temps les notions de réglementation prudentielle et de

rentabilité (section 1) et de montrer ensuite comment la

réglementation est susceptible d'influencer la rentabilité des

banques (section 2).

SECTION I : LES CONTOURS

THEORIQUES DE LA REGLEMENTATION PRUDENTIELLE ET DE LA RENTABILITE BANCAIRE

Les faiblesses d'un système bancaire, que ce soit dans

un pays en développement ou pas, peuvent menacer la rentabilité

et donc la stabilité financière tant au sein de ce pays qu'au

niveau international. La nécessité de renforcer la

rentabilité des systèmes financiers fait l'objet d'une attention

croissante de la part de la communauté internationale (CBSB,1999). Il

sera donc question de présenter les fondements de la

réglementation prudentielle et la notion de rentabilité

bancaire.

I.1.

Les fondements de la réglémentation

La justification de toute réglémentation repose

sur de solides justifications théoriques. Il s'agit des

défaillances des marchés telles que les externalités, le

pouvoir de marché ou encore les asymétries d'information entre

offreurs et demandeurs (Couppey et Madiès, 1997) . C'est donc dans

l'optique de corriger ces imperfections de marché que la

réglémentation prudentielle s'inscrit. Concernant la banque, il

n'existe pas toujours de consensus à savoir si les banques ont besoin

d'etre régulées et si oui, comment elles devraient l'être

(Santos,2002). Cela dit, bien queles failles des mesures avant les accords de

Bâle y ont aussi contribué, deux points sont

généralement présentés pour légitimiter la

réglementation prudentielle: le maintien de la stabilité et la

protection des épargnants (Couppey et Madiès, 1997 ;

Scialom, 2006).

I.1.1.

Le maintien de la stabilité et solvabilité

L'un des principaux objectifs de la réglementation

prudentielle est d'assurer la stabilité du sytème bancaire dans

son ensemble.

Les banques régulées contrôlent mieux

leurs dépenses, gèrent mieux leurs risques, participent au

financement de l'économie et anticipent mieux les évolutions de

l'environnement économique afin d'adopter leurs stratégies

futures en conséquence. En effet, l'existence d'une capitalisation

bancaire adéquate répond à la nécessité de

contraindre la prise de risque d'une banque de manière à

maintenir sa solvabilité à un niveau compatible avec la

stabilité bancaire (Daoud, 2004). Ainsi, obliger les banques à

détenir suffisamment de capital limite l'occurrence des crises

systémiques.

Le secteur bancaire, à la différence des autres

secteurs d'ativité comporte une caractéristique

singulière, en effet une faillite comporte le risque de provoquer une

crise sytémique capable de se propager à l'ensemble de

l'économie. Ainsi, les faiilites bancaires peuvent rapidement se

transmettre d'un établissement à l'autre, en raison d'une panique

contagieuse de la clientèle ou du fait de la densité des

relations interbancaires. Lorsqu'un premier établissement fait faillite,

les clients des autres banques ont tendance à retirer

précipitemment leurs fonds auprès de leurs agences

respectives ; cette ruée bancaire entraine une faillite bancaire

liée au fait que la valeur liquidative des actifs est nettement

inférieur à la valeur des dépôts. Le marché

bancaire devient alors le canal de transmission par lequel l'ensemble des

banques connaissent une crise systémique (Aghion et al,2000). En outre,

du fait des externalités, ces crises ne se limitent pas à

l'établissement initialement touché. La réglementation et

la supervision interviennent alors pour empecher la transformation d'une

faillite bancaire localisée en crise systémique. Le capital

étant selon Gourieroux et Tomio (2007) la seule protection d'une banque

contre d'éventuelles pertes, la prévention du risque

sytémique justifie alors la mise en place d'une réglementation

prudentielle. Compte tenu du risque de contagion des paniques bancaires et du

coût social des crises systémiques11(*), les banques doivent etre régulées. En

outre, selon la théorie de la préférence des états

développé itialement par Kareken et Wallace(1978) et reprise

par Furlong et Keeley (1989, 1990), une banque réduira toujours le

risque de son portefeuille pour répondre à une exigence

réglementaire de fonds propres et maximiser sa valeur. Et bien que la

réacton initiale soit d'augmenter la prise de risque, Furlong et

Keeley(1990) attestent que l'effet global sera la réduction de la

probabilité de la faillite dans la mesure ou l'incitation à la

prise de risque diminue lorsque le seuil de la réglementation

augmente.

Il importe toutefois de noter que l'effet de la

réglementation n'est pas automatique. En effet, des études

aboutissent à des résultats controversés. Les contraintes

sur les ratios prudentiels peuvent entrainer des réallocations de

portefeuille dans le sens d'emplois risqués et la contrainte sur la

strucure des emplois peut aussi conduire à des pertes en termes de

diversification (Couppey et Madiès,1997).

I.1.2.

La protection des dépôts des épargnants

Un autre objectif de la réglémentation

prudentielle s'articule autour de la protection de fonds de la

clientèle. L'existence des asymétries informationnelles

suggère que les consommateurs ne seraient pas suffisamment

informés pour se protéger pleinement.

L'asymétrie d'information existante entre

préteurs et emprunteurs rend les déposants incapables de

distinguer les bons investissements des mauvais ; en outre, ces derniers

ont tendance à préférer des investissements à court

ou moyen terme à la différence des firmes qui, elles, recherchent

des fonds à long terme pour financer leurs projets d'invetsissements.

Ces objectifs a priori inconciables sont rendus possibles grace à

l'existence de la banque à travers sa double fonction de contrôle

et de transformation (Diamond,1984).

Par rapport à une entreprise quelconque, les banques

présentent une structure financière particulière.

Cependant à la différence de la dette des entreprises, celle des

banques est plus importante en valeur et se trouve répartie au sein d'un

grand nombres de petits déposants peu incités12(*) et peu

compétents13(*)

(Couppey et Madiès,1997) ; ce qui pose des difficultés pour

assurer le contrôle de la gestion de leur banque. En effet, les

déposants, nombreux mais peu informés, ne sont en mesure de

surveiller ni les banquiers, ni leur activité. L'assurance des

dépôts bancaires apparait dès lors justifiée. En

effet, la réglementation augmente la proportion de financement non

assuré et permet ainsi d'accroître la responsabilité des

actionnaires ; ce qui permettrait aux déposants d'être

rassurés quant à leurs actifs, (Santos, 2002). La protection des

épargnants peut passer par l'exigence en fonds propres, la

réduction de la discrimination, l'obligation de transparence14(*) (Mischkin, 2010).

I.1.3.

Les limites des mesures préventives avant les accords de Bâle

Une des mesures pratiquées dans le but d'empêcher

les nombreux retraits souvent à l'origine des faillites bancaires et de

l'insolvabilité du système bancaire, un système de

garantie des dépôts bancaires a été mis en place

(Diamond et Dybvig, 1986). Un système de garantie des

dépôts peut se définir par son objectif premier qui est

d'indemniser les déposants lésés lors d'une faillite

bancaire (Madiès, 2002). Un tel système permet de répondre

aux appréhensions des déposants et au souci des banques. Il

permet donc de réduire les probabilités de faillites bancaires et

le potentiel d'effet de contagion en cas de difficultés.

Mais malgré l'importance avérée de ce

mécanisme, si la prime versée est indépendante des risques

pris par la banque, le système d'assurance de dépôt peut

être à l'origine d'effets pervers car tout en mettant les agents

à l'abri du risque d'illiquidité, elle revient tout de même

à subventionner les opérations de financements des projets

risqués (Merton, 1977).

Une autre mesure préventive est l'installation d'un

préteur en dernier ressort. L'intervention de ce dernier se fait par

les banques centrales pour résoudre le problème de

liquidité ; permettant ainsi le maintien des activités des

institutions financières. Cette pratique, appliquée à la

situation d'une banque solvable mais confrontée à des

problèmes de liquidité, permet de restaurer la confiance des

déposants et par conséquent d'éviter les risques de

ruée bancaires. Pour Bagehot(1878), cette mesure permet de limiter les

crises systémiques et ne doit être appliquée qu'à

une banque non solvable.

La question de l'efficacité de cette mesure donne lieu

à des points de mitigés. En effet, bien qu'elle constitue pour

Goodfriend et King(1988) la seule opération de résolution des

problèmes de liquidité, les partisans du

« laisser-faire bancaire » dont Bordo(1990) soutiennent

qu'elle n'est pas nécessaire pour le système bancaire et

constituerait même une source de panique. En définitive, la

littérature s'accorde pour dire que ces mesures préventives

présentent toutes un inconvénient majeur : celui de

l'aléa moral. L'assurance dépôt est par ailleurs

susceptible d'inciter les banquiers à prendre plus de risque (Diamond

et Dibvig, 1983) et à maintenir un niveau bas de réserve

(Bhattacharya et al, 1998).

A ces mesures, étaient conjugués plusieurs

facteurs dont la répression financière.La répression

financière désigne l'ensemble des interventions de l'État

qui vise à limiter la liberté de mouvement du secteur financier

(Mc Kinnon et Shaw, 1973). La manifestation la plus visible de cette

présence étatique a été l'importance du secteur

bancaire public. D'un côté, la présence de l'État

dans l'actionnariat des banques contribue au développement des conflits

d'objectifs et le laxisme dans la gestion, en entraînant un comportement

opportuniste sous forme d'aléa moral du type décrit par Stiglitz

et Weiss (1981). Celui-ci matérialisé sous la forme de nombreuses

dettes bancaires publiques et privées qui bénéficiaient

d'une garantie implicite de l'État et/ou de celle des débiteurs,

qui occupaient des postes importants dans les sphères du pouvoir. Cette

politique hasardeuse des crédits a entraîné la crise de

solvabilité des banques à cause du non- recouvrement des

crédits distribués (Borio and Zhu, 2008). D'un autre

côté, les banques vont interpréter la présence de

l'État dans leur capital social, comme une assurance tout risque, en

sous-évaluant le défaut de remboursement des débiteurs.

L'idée était de dire que l'État ne ferait pas faillite et

par conséquent en cas de difficulté, il interviendrait en dernier

ressort par l'intermédiaire de la banque centrale pour assurer la

stabilité du système financier. De plus, les marchés

financiers sont demeurés inexistants. Finalement, les banques dans leur

majorité vont se révéler, au courant des années

1980, illiquides et insolvables.

En outre, jusque dans les années 90, on remarque

l'absence d'une réglementation appropriée (Avom et Bobbo, 2013)

qui les rendre illégales, les mauvaises pratiques de gestion bancaire se

sont enracinées à l'ensemble des institutions bancaires. En

conséquence, dans presque tous les pays, en fonction des

intérêts poursuivis par les pouvoirs publics, les Conseils

nationaux du crédit déterminaient la grille des taux

d'intérêt créditeur et les marges bancaires applicables

à la clientèle ainsi que la structure globale des taux

d'intérêt.

De même, plusieurs dysfonctionnements peuvent être

révélés s'agissant de la dimension prudentielle de cette

réglementation. C'est ainsi qu'en matière de solvabilité,

bien que les textes prévoient que les banques doivent observer des

règles en vue de garantir leur solvabilité, hormis le capital

minimum pour l'accès à l'activité bancaire, aucune

règle n'impose la disponibilité des fonds propres nets encore

moins la couverture des risques par ceux-ci. En ce qui concerne la

liquidité, les banques peuvent accorder des crédits dont les

échéances ne correspondent pas à celles de leurs

dépôts. Au niveau de la concentration des risques, des concours

peuvent être accordés à l'État et à ses

démembrements sans aucun discernement. En matière de

provisionnement, aucune règle n'impose réellement la constatation

comptable des pertes et la couverture des créances douteuses par des

provisions. Enfin, l'absence de contrôle interne constitue l'une des

faiblesses majeures dans la maîtrise des risques bancaires.

Ainsi, l'inefficacité des mécanismes de

contrôle de l'activité des banques et des établissements

financiers entrainant un manque d'indicateurs permettant d'apprécier la

santé des banques (Bekolo-Ebe, 2001), l'omniprésence de l'Etat et

l'enracinement des mauvaises pratiques de gestion ont conduit à un

mouvement de faillite bancaire, à la crise de 1990 et à

l'amplification des conséquences de celle-ci (Mondjeli, 2008).

I.2. La

notion de rentabilité bancaire

La rentabilité bancaire est généralement

définie comme la capacité du système à

générer du profit ou encore s'évalue par la

capacité des actionnaires à rentrer dans leurs capitaux (Naceur

et Kandil, 2009). La rentabilité d'une banque représente son

aptitude à dégager de son exploitation des gains suffisants,

après déduction des coûts nécessaires à cette

exploitation, pour poursuivre durablement son activité. Elle est issue

du processus de transformation au sens large (telles que sur les contreparties,

les taux d'intérêt, les devises ou les échéances)

mis en oeuvre par les banques commerciales dans le cadre de leur fonction

d'intermédiation.

I.2.1.

La mesure de la rentabilité bancaire

Dans la littérature économique et

financière, deux indicateurs clés ont été

avancés pour mesurer la rentabilité bancaire. Il s'agit de la

profitabilité des actifs et de la marge d'intérêt. Nous

opterons pour la rentabilité des actifs (ROA) qui donne mieux la mesure

de la performance des banques.

Les autorités bancaires utilisent plusieurs

instruments d'appréciation de la rentabilité. Il est

utilisé dans cette étude l'approche qui comprend l'ensemble des

ratios d'exploitation calculés afin de mettre en évidence les

structures d'exploitation. Il est retenu le coefficient de rendement (return on

assets, ROA) qui exprime de façon assez globale le rendement des actifs.

L'inconvénient de sa référence au total de bilan est

qu'elle ne fait aucune différence entre les actifs malgré les

risques non convergents. Il a l'avantage de mieux exprimer la

rentabilité économique des banques pour un apport dans le

financement de l'économie. Le rendement des actifs est égal au

résultat net sur le total des actifs (COBAC, 2010).

Néanmoins, le consensus est loin d'être

pleinement réuni autour de l'impact de certaines variables sur la

rentabilité des actifs bancaires telle qu'elle est mesurée. Alors

que l'effet prédit de certains facteurs a trouvé une certaine

unanimité au sein du cercle des économistes, des controverses

demeurent au niveau de l'impact attendu d'autres variables sur la

rentabilité des actifs bancaires.

I.2.2.

Les déterminants de la rentabilité bancaire

Les facteurs traditionnels susceptibles d'expliquer la

rentabilité des banques sont d'ordre organisationnel,

macro-économique et macro-financier. La théorie économique

et les études empiriques existantes divergent souvent sur l'impact de

certains facteurs organisationnels sur la rentabilité des actifs. Alors

que la théorie économique insiste sur l'effet négatif des

frais d'exploitation bancaire sur la profitabilité, certaines

études empiriques soutiennent plutôt que l'impact peut être

positif dans la mesure où les frais d'exploitation boostent la

productivité des banques et par là leur rentabilité

(Naceur, 2003). Les divergences entre les constructions théoriques et

les investigations empiriques sont également constatées au niveau

de l'impact des fonds propres sur la rentabilité des actifs bancaires.

Plusieurs études empiriques ont révélé que les

fonds propres exercent un effet stimulant sur la profitabilité des

banques (Bashir, 2000 ; Abreu et Mendes, 2002 ; Naceur, 2003). Le renforcement

de la politique de crédit élève les profits bancaires

(Bashir, 2000 ; Naceur, 2003). Néanmoins, la politique de crédit

peut parfois entraver la profitabilité bancaire, en particulier

lorsqu'une politique expansionniste de crédit est incompatible avec la

stratégie poursuivie en matière de recherche de ressources

financières (Bashir, 2000). En ce qui concerne la taille du secteur

bancaire, en effectuant des régressions linéaires

générales et en exprimant les profits en fonction d'un ensemble

de facteurs internes et externes, certains auteurs (Bourke, 1989 ; Moulyneux et

Thornton, 1992) ont obtenu une relation positive et statistiquement

significative entre la taille et la rentabilité des actifs. D'autres

auteurs (Rouabah, 2006) estiment cependant que la taille n'est pas une source

d'économie des coûts, soutenant ainsi que les grandes banques sont

sujettes à des inefficacités d'échelle.

Les divergences entre la théorie et l'empirisme

existent également au niveau de l'impact de certaines variables

macro-financières sur la rentabilité des actifs. Si

l'émergence des marchés de capitaux dans les pays en voie de

développement renforce l'activité bancaire comme l'ont soutenu

des études empiriques récentes (Bashir, 2000), Le financement de

l'économie par le secteur bancaire reflète la capacité du

système à satisfaire les besoins des acteurs économiques.

La taille du secteur est alors sensée profiter aux différents

intervenants (Demerguç-Kunt et Huizinga, 2001 ; Naceur, 2003).

L'estimation de l'impact des variables

macro-économiques, notamment la croissance économique et

l'inflation, a souvent trouvé un terrain d'entente entre les

économistes. Plusieurs auteurs confirment à l'unanimité

l'existence d'une relation positive entre la croissance économique et la

croissance des profits bancaires (Bashir, 2000 ; Rouabah, 2006; Beckmann,

2007). A leur avis, la richesse nationale profite à toute

l'activité économique du pays, affecte positivement

l'évolution du secteur bancaire et incite les banques à innover

et à rénover leurs techniques et technologies de gestion.

SECTION II : LE LIEN ENTRE LA

REGLEMENTATION PRUDENTIELLE ET LA RENTABILITE BANCAIRE

La réglementation prudentielle, de part ses fondements

a pour améliorer la rentabilité des banques. La variation de

cette dernière, du fait de la réglementation peut alors

être mise en avant à travers les instruments celle-ci, ainsi que

la revue des travaux portant sur ces deux concepts.

II.1.

Les instruments de la réglementation prudentielle

Les accords internationaux dépuis la fin des 80 a

surtout porté sur les instruments de la supervision prudentielle. La

période de déréglementation ayant

caractérisé les années de libéralisation

financière ont été suivie par une période de

re-réglementation avec, à la fin des années 80, la mise en

place du ratio Cookee émanant d'une recommandation du Comité de

Bale sur le contrôle bancaire, puis la prise en compte des risques de

marché et enfin la réforme de Bale 2 dont l'entrée en

application a démarré en 2007. Cette re-réglementation

s'est articulée autour de trois axes : les exigences de fonds

propres, le contrôle interne de l'activité bancaire et les

exigences de transparence et de communication des informations.

II.1.1. L'exigence de fonds-propres

L'objectif de l'intervention publique qui prévalait

encore dans les années 1980, en France et dans de nombreux autres pays

européens, était essentiellement de se substituer au

marché défaillant, en administrant les prix (taux

créditeurs versés aux déposants, taux débiteurs dus

par les emprunteurs, commissions) et les volumes (encadrement du crédit,

contrôle des changes). Le démantèlement de ce type de

contrôle (déréglementation) a laissé place à

une supervision prudentielle dont le but est d'orienter les comportements des

institutions financières vers plus de prudence, tout en laissant jouer

les mécanismes de marché et en veillant particulièrement

au maintien de conditions équitables et loyales de concurrence15(*)(Couppey,2011). Cette

évolution met en évidence la dialectique réglementaire qui

accompagne la libéralisation financière: réglementation

-déréglementation -re-réglementation.

En pratique, cette nouvelle réglementation

prudentielle stipule des ratios minimums de fonds propres, en

deçà desquels les banques s'exposent à des sanctions

réglementaires (Daoud, 2004). Le respect de ces exigences entre les

contrôles sur pièces périodiques est aisément

surveillé par l'inspection des rapports financiers trimestriels

bancaires. C'est le rôle de la réglementation prudentielle qui

oblige les banques à détenir suffisamment de capital et à

diversifier leurs actifs.

Les réglementations bancaires qui limitent la

détention d'actifs risqués et imposent des exigences de fonds

propres ont pour objet de limiter le danger potentiel lié au filet de

sécurité16(*)(Mischkin, 2010). Même en son absence, les

banques sont toujours incitées à prendre trop de risque. Les

normes limitant les participations dans les entreprises,c'est-à-dire la

détention d'actions et de parts de sociétés, sont un moyen

direct d'éviter un prise de risque excessive. L'obligation faite aux

banques de détenir un minimun de fonds propres constitue une autre

façon d'inciter les banques à prendre moins de risques.

Lorsqu'une banque est contrainte de détenir un montant important de

fonds propres, elle a plus à perdre si elle fait défaut, et elle

devrait donc s'engager de ce fait dans les activités moins

risquées.

Les exigences de fonds propres prennent deux (02) formes. La

première est celle d'un coefficient minimum de capital ou levier

financier17(*). Pour

être considérée comme adéquatement

capitalisée, une banque doit afficher un ratio supérieur à

5% (un ratio inférieur entrainant des restrictions réglementaires

pour la banque concernée.). Mais la crainte de la détention

d'actifs risqués et du développement des activités hors

bilan a conduit à une concertation entre les régulateurs

bancaires des économies industrialisées au sein du comité

de Bale sur le contrôle bancaire18(*). Cette coopération a abouti à l'accord

de Bale qui introduit dès 1988 un second type d'exigence : le

coefficient de fonds propres ajusté des risques. Cet accord, qui

recommande aux banques de détenir en capital l'équivalent d'au

moins 8% de leurs actifs pondérés par des coefficients de risque

a été adopté par la plupart des pays et son application

rendue obligatoire dès le début des années 1990.

Cette règle, qui visait initialement à

harmoniser la situation des grandes banques, a été ensuite

étendue, avec quelques modifications, aux banques

américaines19(*)

puis aux banques de l'Union Européenne (ratio de solvabilité

européen). Le comité de Bâle a ensuite

élaboré une deuxième exigence en capital, destinée

à couvrir les risques de marché en autorisant les grandes banques

à utiliser leurs modèles internes de gestion des risques de

marché, suivant des approches de type value at risk. Ces

approches permettent d'évaluer, par des méthodes statistiques

sophistiquées, le montant de capital nécessaire pour couvrir les

pertes de la banque sur son portefeuille de marché avec une

probabilité supérieure à un certain seuil. Poursuivant ce

processus d'évolution discontinu, le remplacement du ratio Cooke par le

ratio Mc Donough en 2004 s'est attaché à redéfinir les

pondérations des risques de crédit dans le ratio qui avaient

été critiquées pour leur caractère trop

grossier.

Les injections publiques de fonds propres

réglementaires, plus récemment, les augmentations de capital, la

restauration de leur capacité bénéficiaire et les

ajustements opérés au sein des portefeuilles d'activités

ont permis à la plupart des grandes banques internationales de hisser

leurs ratios de solvabilité à des niveaux supérieurs

à ceux qui prévalaient avant crise (Choulet et Quignon, 2010).

Cette re-réglementation a pour principal instrument les

ratios de fonds propres. Les fonds propres constituent, en effet, une

«éponge à risques» sûre et pratique, dès

lors qu'ils sont suffisamment proportionnés aux engagements

risqués (Couppey, 2011).

II.1.2. Le contrôle de l'activité ou supervision

des banques

La réglementation bancaire consiste à surveiller

les dirigeants de la banque et leurs agissements ; c'est une

méthode importante de réduction du risque moral et

d'anti-sélection dans l'industrie bancaire. Elle vise donc à

limiter les effets externes négatifs lors des faillites bancaires. On

peut classer ces effets externes en trois catégories : ceux qui

affectent les petits déposants (qui courent le risque de perdre leurs

dépôts) ; ceux qui affectent les créanciers des

banques ; et ceux qui affectent la stabilité du système

financier dans son ensemble (du fait de désordres engendrés sur

le système de paiement et du risque systémique). L'assurance des

dépôts, qui est maintenant mise en place dans la plupart des pays

développés, permet de couvrir les petits déposants contre

le risque que leur banque fasse faillite. Comme nous l'avons vu, ce

système doit être complété par un mécanisme

de supervision adéquat, faute de quoi les actionnaires des banques

auront tendance à prendre des risques excessifs, notamment quand la

banque est en difficulté (Gabillon et Rochet, 2014).

Dewatripont et Tirole (2010) considèrent que le

rôle des superviseurs bancaires est de représenter les

intérêts des petits déposants, qui n'ont ni les moyens de

contrôler les activités d'investissement de leur banque, ni les

incitations à le faire. Dans la mesure où les déposants ne

sont pas les seuls à être pénalisés en cas de

faillite bancaire, il semble raisonnable de demander aux superviseurs de

prendre en compte également l'intérêt des créanciers

et la stabilité du système financier, notamment dans les

décisions de fermeture ou de renflouement de banques en détresse.

Malheureusement, comme toute règle de décision

publique, les décisions de fermeture de banques se trouvent

confrontées à des problèmes d'engagement. Au moment de

prendre une décision concernant une banque en détresse, il est

souvent plus facile de renflouer la banque plutôt que de la fermer,

notamment si elle est de grande taille. C'est le problème du

« too big to fail »

(littéralement,« trop gros pour tomber »),

illustré aux États-Unis par le renflouement de Continental

Illinois en 1984 et en France par celui du Crédit Lyonnais en 1995-1996.

Deux types de solutions sont envisageables : soit créer une agence

de supervision réellement indépendante des pouvoirs publics et

dotée d'un mandat clair (comme cela a été fait pour les

banques centrales vis-à-vis de la politique monétaire), soit

compter sur la discipline de marché pour pallier les déficiences

de la supervision publique.

II.1.3. Les exigences de

transparence et de communication des informations

Il s'agit là de renforcer l'articulation de la

réglementation et de la discipline de marché que l'on peut

définir comme la pression que les acteurs du marché sont capables

d'exercer sur la gestion des établissements bancaires. Les exigences de

transparence et de communication d'informations sont destinées à

favoriser la confiance des investisseurs et des épargnants et à

éclairer leurs prises de décision. Ces exigences sont à la

fois portées sur des informations à communiquer

périodiquement aux autorités réglementaires20(*) et sur des informations

à communiquer aux apporteurs de fonds (clients, actionnaires..)21(*).La question de la

fréquence et du flot d'informations à communiquer reste

toutesfois posée. Il n'est pas certain que la fréquence maximale

soit la fréquence optimale (Couppey, 2010). Une communication trop

fréquente peut en effet engendrer des sur-réactions du

marché et accroître la volatilité quand l'objectif est au

contraire de favoriser la stabilité financière.

C'est aussi pour satisfaire cette exigence que les normes

comptables ont été réformées en 2006 : depuis,

cette réforme, les produits financiers (obligations, produits

dérivés..) doivent être comptabilisés à la

valeur du marché hormis ceux que les banques comptabilisent à

leur coût historique (valeur d'acquisition). Certains économistes

avaient attiré l'attention sur les difficultés que pourrait

occasionner le respect de la valeur de marché au sein des

établissements bancaires et en particulier sur l'excès de

volatilité qui pourrait en résulter (Couppey, 2010). En pleine

crise, l'application de cette norme a effectivement gêné les

établissements. Certains se sont trouvés dans l'incapacité

de valorise à leur actif certains produits qui ne valaient plus rien,

parce qu'ils ne s'échangeaient plus du tout sur le marché. Il

convient de noter cependant l'assouplissement de ces normes dans certains

pays ; c'est notamment le cas du Comité européen de

réglementation comptable.

II.2.

La revue des travaux sur la rentabilité bancaire et la

réglémentation prudentielle

L'intérêt de la littérature

économique pour la réglementation des fonds propres et son impact

sur le comportement et la rentabilité des banques revêt d'une

grande importance. Cette problématique a d'ailleurs fait l'objet de

plusieurs travaux tant sur le plan international qu'au niveau de la

sous-région. Il convient alors de faire état de ces travauxdans

le monde et en Afrique.

II.2.1. La revue des travaux dans

le monde

Une première étude a été

réalisée par Bourke en 1989 pour apprécier les facteurs

qui influencent la performance des banques commerciales en Europe, en

Amérique du Nord et en Australie. Son échantillon est

constitué de 90 banques et l'étude a porté sur une

durée de dix ans (1972-1981). Bourke aboutit à la conclusion

selon laquelle le rendement des actifs est influencé positivement par la

structure du marché, l'évolution des fonds propres et la taille

de la banque. Une méthodologie identique à celle de Bourke a

été utilisée par Molyneux et Thornton (1992) pour

déterminer la profitabilité des banques européennes.

L'étude a porté sur les banques de 18 pays européens pour

la période 1986-1989. L'accent ici est mis sur le

phénomène de concentration qui diminue le rendement des actifs.

La particularité de leur étude demeure dans la mesure de la

variable (rentabilité des actifs).

Dermirguc- Kunt et Huizinga (1998) ont étudié

les données de 80 pays de l'OCDE allant de 1988 à 1995 ;

Dermirguc-Kunt, Laeven et Levine (2003) analysent quant à eux l'impact

de la régulation bancaire à travers les données de 72

pays. Doliente(2003) trouve en étudiant 04pays d'Asie du Sud-Est que les

marges nettes de profit sont en partie dues aux facteurs spécifiques

bancaires. Barth, Caprio et Levine s'intéressent à la relation

qui lie les règles de supervision et la fragilité du secteur

bancaire dans 107pays d'Europe. Leurs résultats sont similaires

à ceux de Dermirguc-Kunt, Kane et Laeven en 2009 qui trouvent que la

règlementation et la supervision sont les principales causes de

l'instabilité bancaire.

Thangavelu et Findlay trouvent des résultats

mitigés. En effet, ils examinent l' effet de la régulation

bancaire sur les performance bancaire de six (06) pays d'Asie et trouvent que

pendant la période 1990 à 2008, une augmentation de la

règlementation a permis d'accroître l'agrégat ROAA22(*) mais a eu un effet

négatif sur le ROAE23(*). Jackson et Al (1999) ont démontré que

les effets de la règlementation sur l'offre de crédit et donc sur

la stabilité et l'efficacité bancaire ne s'exercent qu'à

court terme. A long terme, il ne trouve aucune preuve que la

règlementation a permis aux banques de maintenir un niveau de capital

plus élevé que si elles n'avaient pas été

régulées.

De façon générale, le contour des travaux

empiriques effectués dans le monde retrace la spécificité

des pays et des continents ; il convient à présent de jeter

un regard sur l'Afrique en général et la zone CEMAC en

particulier.

II.2.2. Les études en Afrique et en CEMAC

Sur le plan économique, il est reconnu à

Tanimoune (2001) d'être parmi les pionniers à aborder la question.

Cet auteur capte la rentabilité bancaire selon deux dimensions : la

marge nette d'intermédiation dont le synonyme est la rentabilité

des actifs et la marge nette d'intermédiation élargie qui mesure

les marges d'intérêt. Il travaille sur 7 des 9 pays que compte la

zone UEMOA (Benin ; Burkina-Faso ; Cote d'ivoire ; Mali ;

Niger ; Sénégal et Togo). Ses variables explicatives sont

entre autres : le ratio crédit à la clientèle sur

total actif des bilans bancaires ; le ratio dépôts à

la clientèle sur total actif ; le ratio frais

généraux sur le total de l'actif ; le ratio créances

douteuses sur le total actif ; le PIB et l'inflation. Il trouve une

influence positive des frais généraux et négative pour

toutes les autres variables.

Mansouri et Afroukh (2008) ont orienté leurs travaux

sur les déterminants de la rentabilité des banques au Maroc. Ils

considèrent deux mesures de la rentabilité bancaire : la

rentabilité des actifs et les marges d'intérêt. Ils jaugent

le profit bancaire à travers des variables managériales, macro

financière et macroéconomique. Les variables managériales

(charges d'exploitation bancaire, crédits bancaires, taille de la banque

et capitaux propres) dans leur majorité influencent de façon

positive la profitabilité des banques. Sauf la taille de la banque qui a

tendance à amenuiser la rentabilité bancaire. Parmi les variables

macro financières, la concentration et l'évolution du

marché financier ont un impact positif sur la rentabilité des

actifs. L'inflation et la croissance économique (variables

macroéconomiques) favorisent la rentabilité bancaire. Selon ces

auteurs, la croissance économique accroît la profitabilité

des établissements de crédit à cause de l'augmentation des

crédits qui elle-même influence positivement les profits des

banques. Cette expérience des banques marocaines décrit en

général le comportement des systèmes bancaires des pays du

Maghreb. Par ailleurs Naceur et Kandil trouvent qu'il existe une relation

positive non seulement entre le niveau de la réglementation et les

côuts de l'intermédiation mais aussi entre le niveau de la

réglementation et le niveau de profitabilité des banques de

l'Egypte pendant la période 1989-2004.

En Afrique Centrale, la seule étude à la limite

de nos lectures a été réalisée par Nembot et

Ningaye (2007). Ceux-ci ont capté l'influence des réformes

financières sur la rentabilité du système bancaire des

pays de la CEMAC. Ils prennent en considération une seule mesure de la

profitabilité bancaire : la rentabilité des actifs. Ils

utilisent 7 variables explicatives (l'indice de concentration ;

l'indice de risque ; la structure du capital ; la gestion du

capital ; le différentiel d'intérêt ; la

dépréciation des crédits et une variable dummy). Ces deux

auteurs se situent dans une dimension statique des réformes et

aboutissent aux principaux résultats suivants : la concentration

bancaire en zone CEMAC réduit le taux de rentabilité des actifs

d'où l'encouragement du processus de concurrence qui viendrait alors

retourner la tendance. Les autres variables gardent un caractère positif

avec la rentabilité des actifs malgré la différence

enregistrée dans le degré de significativité.

CONCLUSION

Ce chapitre nous a permis de mettre en exergue le rôle

que peut jouer la réglementation prudentielle dans la restauration de la

rentabilité d'un système bancaire. Nous avons

présenté ces deux concepts et mis en avant le lien entre eux les

instruments de la réglémentation et les travaux portant sur les

effets de cette dernière sur la rentabilité bancaire. Il ressort

la règlementation de la solvabilité des établissements

peut de moins en moins être pensée indépendamment d'une

réglementation de leur liquidité. En outre, tant la

littérature théorique qu'empirique s'agissant des ratios

prudentiels et le rendement bancaire ne permet de conclure sur l'existence et

encore moins le signe d'une relation entre ces deux concepts ; ce qui nous

amène alors à tester empiriquement cette relation quant au

système bancaire de la CEMAC.

CHAPITRE II : LES RATIOS PRUDENTIELS ET LA

RENTABILITE DES BANQUES DE LA CEMAC : UNE EVALUATION EMPIRIQUE

INTRODUCTION

Les ratios de bilan forment une composante essentielle du

contrôle prudentiel. Dans les systèmes bancaires où

prévalent les mécanismes de marché, les

établissements de crédit peuvent facilement modifier la structure

de leur bilan. La gestion de bilan est une notion à laquelle les

banquiers et les autorités de supervision sont sensibles

(Lacoue-Labarthe, 2004). Les banques ont souvent l'occasion de mettre en oeuvre

des choix stratégiques ; le bilan réagit alors à ces

choix. On comprend dès lors l'importance que revêtent les ratios

de bilan comme instruments d'information des autorités de supervision et

comme moyens d'influencer les comportements des banques par la fixation de

valeurs de seuil à ces coefficients.

Le présent chapitre se propose de tester empiriquement

l'effet éventuel du respect des normes de solvabilité (ratio de

couverture du risque) et de liquidité (ratio de liquidité) sur la

rentabilité des banques de la sous-région.

Afin de mener à bien cet objectif, il sera question de

présenter dans un premier moment l'état des lieux de la

situation bancaire en CEMAC (section 1) et ensuite de mesurer l'apport des

ratios prudentiels (section 2).

SECTION I : LES FAITS

STYLISESBANCAIRES DANS LA CEMAC

Le secteur bancaire de la CEMAC a été

secoué à la fin des années 80 par une crise sans

précédent (Madji, 1997). Cette dernière, qui a fait suite

à une période d'euphorie économique, s'est soldée

par l'ébranlement de l'ensemble du système bancaire de la

Communauté. Pour y faire face, les autorités de la CEMAC ont non

seulement décidé de la création d'une Commission Bancaire

régionale, la Commission Bancaire de l'Afrique Centrale (COBAC),

dotée de pleins pouvoirs pour contrôler les banques, mais ont

également mis en place des plans de restructuration de leur

système bancaire respectif. Dans cette optique, les Etats qui avaient

pris l'engagement de libéraliser le secteur bancaire ont

cédé les actifs sains au secteur privé et mis en

liquidation les banques jugées non viables. Si aujourd'hui, les banques

régionales sont globalement solvables, liquides et rentables, il

convient néanmoins de s'interroger sur la réalisation des

objectifs contenus dans les plans de restructuration mis en oeuvre dans les

Etats entre 1985 et 2012. Pour ce faire, il importe de s'attarder au