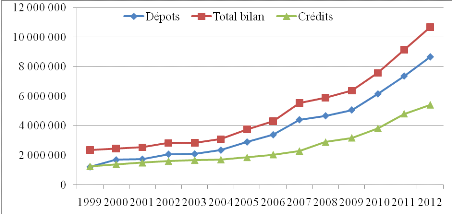

Graphique 2:

L'évolution de la situation des banques de la CEMAC

source : Construction de l'auteur à partir

des rapports de la COBAC

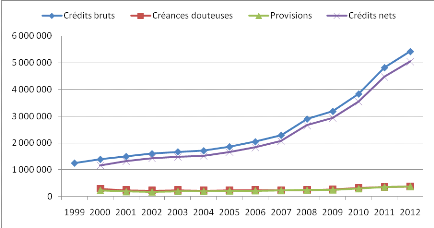

En ce qui concerne l'évolution des créances

douteuses, celles-ci sont restées tendanciellement stables mettant

visiblement en lumière la question de la qualité du portefeuille

et celle du déclassement volontaire des créances par les banques.

Cependant, les banques ont poursuivi tout au long de cette période leur

politique de renforcement du provisionnement des créances douteuses.

Graphique 3 :

L'évolution des crédits dans la CEMAC(en millions de FCFA)

source : Construction de l'auteur à partir

des rapports de la COBAC

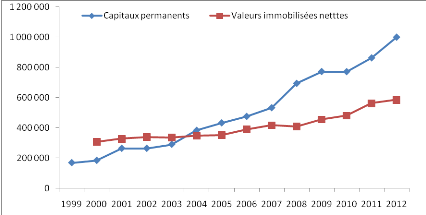

Les capitaux permanents, quant à eux, se sont

progressivement accrus mais à un rythme plus que proportionnel que les

immobilisations nettes.

Graphique 4:

L'évolution des ressources propres des banques de la CEMAC

source : Construction de l'auteur à partir

des rapports de la COBAC

Il ressort que les banques du système

extériorisent une capacité de financement alors qu'elles

étaient pratiquement toutes en besoin de financement avant la mise en

oeuvre des plans de restructuration.

I.2.2.

La rentabilité du système bancaire

Le compte des résultats fait apparaître une

amélioration du Produit net bancaire alors qu'il a stagné

jusqu'en 1994. Les banques de la CEMAC ne cessent de réaliser un produit

net bancaire en hausse. Cet agrégat a augmenté dans les

systèmes bancaires des 6 pays de la CEMAC avec les meilleures

progressions observées au Gabon (+21,3%), en Guinée Equatoriale

(+13,2%) et au Cameroun (+10,9%). L'analyse des composantes du PNB montre une

croissance des principales marges. Les opérations avec la

clientèle et les opérations diverses constituent les principales

composantes du produit net bancaire (COBAC,2012). Ces deux principales

composantes du produit net bancaire sont relativement stables même si

certaines banques réalisent des opérations diverses

supérieures aux opérations avec la clientèle.

Les frais généraux pour leur part une faible

tendance à la hausse dépuis le début de la période

bien qu'ayant légèrement baissé entre2005 et 2006. En

contrepartie, il se dégage un résultat brut en nette

augmentation. Cette tendance haussière est la résultante de

l'effet conjugué de l'augmentation des charges du personnel et des

autres frais généraux. Le graphique suivant nous présente

l'évolution du produit net bancaire (PNB) et des frais

généraux.

|