Paragraphe 2 : Analyse des modes de financement des

PMI à Meknès.

L'analyse des modes de financement des PMI à

Meknès permet d'apprécier l'efficacité du système

bancaire dans le financement de ces entreprises.

(1) HINTI ( S): Les dynamiques économiques des

colléctivités locales, opp cité, p 88.

( 2) MACHART ( J.R) : Reussir nos PME , opp cité

p,99.

( 3) HINTI ( S) : Les dynamiques économiques des

colléctivités locales, opp cité, p 88.

143

Nous avons tenté sans succès d'évaluer la

contribution des banques dans le financement de ce secteur car ces organismes

restent peu ouverts à la recherche. Nous n'avons pu disposer de

données chiffrées sur la participation bancaire dans le

financement des PMI à Meknès. Aussi avons nous

appréhendé cet aspect de la réalité

économique en nous référant essentiellement aux contacts

et interviews effectués auprès des chefs des PMI et de quelques

cadres des banques de la place.

Les besoins de financement des PMI concernent soit les

investissements au départ ( financement de la création) soit les

investissements en cours d'activité soit enfin le fonds de roulement.

2-1: Modes et sources de financement de la

création

Le financement de la création doit sous-entendre en

fait, le financement du processus de création d'entreprises soit: la

phase d'étude et de prospection, la phase de réalisation et de

mise en place du projet et la phase de démarrage de l'activité

.

Le financement de la création comporte une part

d'incertitude et de risque généralement plus important et moins

maîtrisé puisque de rien on veut faire quelque chose. Ce

financement peut être réalisé de plusieurs façons et

à partir de sources différentes .

S'agissant des PMI à Meknès, l'analyse de leurs

modes de financement à la création fait ressortir une

prédominance de l'épargne personnelle comme le montre le tableau

suivant:

Tableau n°56: Sources de financement à la

création des PMI à Meknès en %.

|

Sources de financement

|

Tranches d'effectifs

|

Total

PMI

|

|

0 - 9

|

10 - 49

|

50 - 199

|

|

Epargne personnelle et/ou apports des

associés

|

70

|

59,30

|

58,80

|

62,50

|

|

Famille

|

15

|

18,50

|

5,90

|

14,05

|

|

Crédits bancaires

|

10

|

18,50

|

29,40

|

18,75

|

|

Crédits particuliers

|

5

|

-

|

-

|

1,60

|

|

Autres

|

-

|

3,70

|

5,90

|

3,10

|

|

Totaux

|

100

|

100

|

100

|

100

|

Source: Enquête PMI. Juillet. 2000.

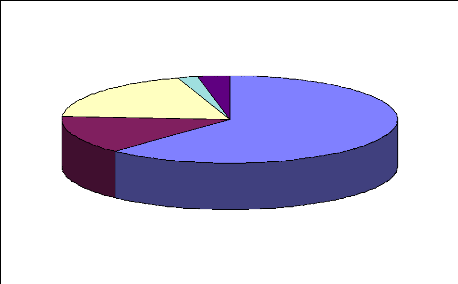

Figure n° 17: Sources de financement à la

création des PMI à Meknès .

Crédits bancaires

Famille

Crédits particuliers Autres

Epargne personnelle

et/ou apports des

associés

144

Pratiquement tous les chefs des PMI retenus dans

l'échantillon ont constitué leur capital de départ au

moyen de fonds privés que ce soit par le biais de l'épargne

personnelle ou en faisant appel aux apports des associés .

Ces deux modalités sont en effet, la première

source de financement de la création des PMI à Meknès .

Elles sont citées à raison de 62,50% par les chefs d'entreprises

interrogés . L'enquête révèle ainsi la part

prédominante de l'autofinancement dans le démarrage de ces

entreprises à Meknès .

Ce résultat impressionne par son ampleur , mais il

confirme que les PMI sont confrontées aux contraintes de

disponibilité de ressources et de crédit " Start-up" quant il

s'agit de lancer un projet d'investissement .

L'engagement individuel et la contribution des formules

d'association au montage d'une opération, sont encore accentués

chez les micro-entreprises où ils atteignent un taux de 70% contre

59,30% et 58,80% respectivement pour les petites et les moyennes entreprises

.

14,05 % des chefs des PMI ont également puisé

dans les ressources de la famille . Ce recours aux apports familiaux

témoigne d'une forte mobilisation de la famille dans ces entreprises.

Cette source est plus fréquemment citée chez les micro- et les

petites entreprises avec 15 % et 18,50 %. Elle est moins fréquente

à mesure que la taille de l'entreprise devient relativement plus

grande..

En ce qui concerne les emprunts bancaires, 18,50 % des chefs

des PMI étudiées se sont adressés à des banques

pour financer leurs investissements de départ. Dans ce domaine

également, la taille joue un rôle relativement discriminant

puisque la fréquence de ces emprunts atteint 29,40 % chez les

entreprises de taille moyenne contre 18,50% pour celles de petite taille et

seulement 10 % pour les micro-entreprises.

Nous avons aussi remarqué la présence d'une

sorte de dualisme financier dans le financement de la création des PMI.

Et ce, avec la coexistence d'un système financier

145

et institutionnel et répondant

généralement aux besoins des entreprises relativement grandes

avec un système financier informel plus fréquent dans les

micro-entreprises. Ce dernier ne représente toutefois qu'une part

très marginale dans les modes de financement de la création des

PMI à Meknès avec seulement 1,60 %.

2-2 : Sources de financement de

l'activité.

Les besoins de financement évoluent au cours du cycle

de vie de l'entreprise. Au début, il s'agit de besoins à long

terme pour financer la création, les équipements et le

démarrage de l'activité. Ensuite les fonds de roulement

augmentent avec l'activité de l'entreprise jusqu'au moment où une

extension des capacités de production requiert de nouveau des capitaux

à long et moyen terme.

Qu'elles aient eu besoin ou non de crédit pour assurer

leur démarrage, les PMI recourent-elles au crédit après la

phase de création ? Très nombreuses sont celles qui s'adressent

à des sources externes pour couvrir leurs besoins de financement. Plus

de 68 % recourent, en effet, au crédit pour financer le fonctionnement

courant ou les investissements d'extension.

L'autofinancement est, certes, très largement dominant

comme procédure de mobilisation des ressources dans le monde de la PMI,

toutefois, les modalités et les sources de financement de

l'activité semblent différencier selon le stade

d'évolution de l'entreprise. Si à la naissance les ressources

mobilisées pour le démarrage sont pratiquement dans leur

majorité d'origine personnelle ou grâce aux apports des

associés (62 %), les besoins de l'activité et de la croissance

exigent un recourt manifeste à des sources externes. Mais c'est dans

l'origine de ces sources externes que la différence de comportement est

plus nette: le crédit bancaire devient plus incontournable et plus

fréquent dans le fonctionnement des PMI qu'à leur

création.

En effet d'après les données de l'enquête,

quand elles s'endettent en vue de renouveler les équipements, financer

l'exploitation ou procéder à des aménagements, les PMI

s'adressent en premier lieu à la banque ( 32,80%) et en second lieu

à des particuliers (29,70%). L'appel à la famille se fait dans

une proportion très marginale ( 6,25%).

C'est généralement un schéma de

financement assez différent de celui observé au stade de la

création des PMI comme l'illustre bien le tableau suivant:

Tableau n° 57: Sources de financement du

fonctionnement des PMI à Meknès en %.

|

Sources de financement

|

Tranches d'effectifs

|

Total

PMI

|

|

0 - 9

|

10 - 49

|

50 - 199

|

|

Autofinancement

|

50

|

29,60

|

11,80

|

31,25

|

|

Famille

|

20

|

-

|

-

|

6,25

|

|

Crédits bancaires

|

5

|

33,40

|

64,70

|

32,80

|

|

Crédits particuliers

|

25

|

37

|

23,50

|

29,70

|

|

Totaux

|

100

|

100

|

100

|

100

|

Source: Enquête PMI. Juillet./Août 2000.

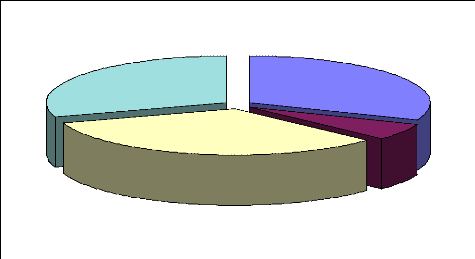

Figure n°18: Sources de financement du

fonctionnement des PMI à Meknès .

Crédits particuliers

Crédits bancaires

Autofinancement

Famille

146

Ces données montrent bien que les sources de

financement externes à savoir les crédits bancaires et les

crédits particuliers jouent un rôle important au niveau du

fonctionnement des PMI à Meknès, ce qui n'était pas le cas

au moment de la création de ces entreprises.

Le recours à la banque est plus sensible au niveau des

entreprises de moyenne taille ( 64,70%) alors qu'il est très

insignifiant au niveau des micro-entreprises qui font beaucoup plus appel

à l'autofinancement et à des particuliers pour financer leur

exploitation.

|