|

INSTITUT SUPERIEUR DE COMMERCE DE GOMA

« ISC/GOMA »

Sciences commerciales et financières

Douanes et accises

EVALUATION DES MESURES DE RESTRICTION DES VEHICULES USAGES

IMPORTES :

Cas de la DGDA Guichet unique de GOMA de

2013 à2017

251658240

Effectué par MIBALE NDENGE Danny

Travail de fin de cycle présenté en vue

de l'obtention du

Diplôme de graduat en sciences commerciales et

financières

Sous la direction de Monsieur: CT BAMBO ANGE

LIBONGI

Année académique :

2017-2018

EPIGRAPHE

« Tous les individus sont nés naturellement

égaux mais la différence provient de

l'éducation »

DESCARTES

IN-MEMORUM

Ce travail nous lefaisons en mémoire de mon père

MIBALE FAKA Jean-Pierre qui malheureusement nous est disparu

avant de savourer ce qui était son destin à mon égard

DEDICACE

A vous notre chère mère FEZA MUREGA

collettepour les sacrifices que vous ne cessez de consentir afin que

nous puissions aboutir à un épanouissement de taille et que nous

devenons un homme utile à la société

MIBALE NDENGE Danny

REMERCIEMENTS

La réalisation d'un grand travail n'exige pas seulement

les efforts d'un individu. C'est ainsi pour clore nos études du premier

cycle qui est le graduat à l'institut supérieur de commerce de

Goma nous n'allons pas passer sans manifester notre gratitude.

De prime abord nous remercions pleinement notre Dieu le seul

sauveur qui nous a fait grâce de réaliser ce travail qui nous est

beaucoup très cher

Nos sincères remerciements à notre directeur

chef de travaux Patrick BAMBOANGE LIBONGI. Nous tenons

à lui exprimer toute notre reconnaissance pour le dévouement, la

confiance qu'il nous a accordé.

Nous remercions aussi le corps professoral de l'institut

supérieur de commerce I.S.C Goma en sigle et aux enseignants qui ont

assuré notre formation

Notre gratitude s'adresse à certaines personnes dont

l'assistance et la persistance nous ont permis d'avancer sur cette voie plein

de détour, sans oublier la DGDA N-K qui nous a accueilli pendant notre

période de recherche

Nous nous mettons à remercier particulièrement

quelques êtres chers notamment ma mère FEZA MUREGA

collette et mon frère ainé BONJI MIBALE

Paulin. Mais aussi nous remercions notre ami Yannick Noah

et nos camarades de l'auditoire pour leurs contributions et pour nous

avoir permis de nous pencher sur la rédaction de ce présent

travail

SIGLES ET ABREVIATIONS

BIVAC : Bureau d'Inspection de

Vérification Avant Chargement

CIF : Coast Insurance fret

DD : Droit de Douane

DGI : Direction Générale des

Impôts

EIC : Etat Indépendant du Congo

FOB : Free on Board

GU : Guichet Unique

ISC : Institut Supérieur de Commerce

OFIDA : Office de Douane et Accises

OMD : Organisation Mondiale de la Douane

RDC : République Démocratique

du Congo

0. INTRODUCTION

0.1 ETAT DE LA QUESTION

Tout Etat dans ce monde recourt à des multiples

moyens. Ce domaine de douane et Accise a fait l'objet de plusieurs recherches

dans le but d'améliorer la situation de restriction douanière

à l'importation des véhicules usagés.

A titre d'exemple nous pouvons citer :

MBUSA KAVINI Roger1(*) a effectué sa recherché sur

« l'Impact des lois douanières sur l'importation des

véhicules de transport en commun ; enquête menée en

juin 2016 » ses intentions primitives étaient

d'évaluer le niveau de connaissance sur la loi douanière des

commerçants et agents douaniers sur l'importation des véhicules

de transport en commun.

Après toutes ses recherches, il a trouvé ces

résultats selon lesquels l'évolution des droits et taxes

perçus à l'importation des véhicules a connu un mouvement

décroissant de 2011 à 2014 dont 1 009 224 578 FC en 2011,

496 599 820 FC en 2012, 4 286 922 263 FC en 2013, 4 013

328 332 FC en 2014. Ce là approuve sa première

hypothèse.

- KAMBALE SHABANI2(*) celui -ci a effectué ses recherché

sur : «L'Evaluation de la restriction douanière sur

les véhicules en RDC, cas Guichet unique de Goma de 2011 à

2014 », ses soucis majeures étaient de savoir

comment évoluent les droits et taxes perçus lors de l'importation

des véhicules automobiles usagés avant et pendant la

période de restriction.

En ce qui concerne la taxation des véhicules, il a

prélevé une nuance existant entre taxation avant et pendant la

période de leur restrictions qui s'explique par:

Le niveau de taxation pour les années avant la

restriction a été de 2 475 222 FC et celui des années

pendant la restriction est de 2 597 693 FC ce qui confirme sa

deuxième hypothèse et son rendement est successivement de 150

582 439 FC pour les années pendant la restriction

Pour nous différencier des auteurs ci hauts

cités, notre travail porte sur « L'évaluation

de la mesure de restriction douanière à l'importation des

véhicules usagés, cas de la DGDA guichet unique Goma de 2013

à 2017. »

0.2 PROBLEMATIQUE

Depuis bien longtemps. La problématique selon le

dictionnaire petit Robert3(*), «est l'ensemble de questions qu'une science ou

philosophie se pose dans un domaine particulier », ceci correspond

à la mise en oeuvre d'une série des questions pouvant

débaucher sur une hypothèse.

Une nation pour qu'elle soit considérée comme

puissance publique, a toujours besoin des moyens financières pour

réaliser ses objectifs économiques, sécuritaires, sociaux

et politiques.

Pour y parvenir, l'Etat devra recourir soit aux ressources

internes (produits, taxes), soit aux ressources étrangères

(dettes ou emprunts).

En effet, la RDC octroie cette compétence aux

différentes régies financières. Cette imitions fiscale qui

est la perception des droits et taxes dont nous citons :

La DGDA, DGI, DGRAD etc. les grands pourvoyeurs des recettes

de l'Etat qui la douane fournit ses ressources financières pour parvenir

à réaliser ces objectifs tels que la construction des routes, des

hôpitaux, des écoles, le paiement des salaires aux fonctionnaires,

des soldes pour les militaires etc.

En RDC, toutes les provinces sont appelées à

verser leurs recettes dans le budget de l'Etat à l'occurrence d'un

pourcentage assigné par rapport à ses potentialités.

La douane a un pouvoir important doté par le

législateur qui est appuyé par les textes légaux et

réglementaires qui favorisent à ces derniers de ses moyens

nécessaires qui lui permettant de faire face à ces multiples

charges.

En mettant en considération l'intérêt

d'interdire l'importation des véhicules plus polluants et

délimiter aussi leur impact nuisible sur l'environnement,

considérant le nombre d'accidents de circulation dues au mauvais

état technique et à la vétusté de certains

véhicules par conséquent de réduire l'âge moyen du

charrois automobiles du pays, en mettant fin à l'importation des

véhicules dont les conditions techniques ne répondent pas aux

exigences du code de la route, considérant la nécessité de

minimiser les accidents en améliorant la quantité des

véhicules à admettre la circulation sur l'ensemble de territoire

national.

Le ministre de transport et voies de communication a

décidé ce qui suit au décret N0006 du 04/Avril

20174(*), modifiant et

complétant le décret N0 12/041 du 02/Octobre 2012,

portant réglementation de l'importation des véhicules d'occasions

en République Démocratique du Congo. Tous les véhicules

d'occasions d'occasion à importer en RDC doivent répondre aux

conditions suivantes :

- Présenter un état technique satisfaisant

attesté par un centre de contrôle du pays de provenance

préalablement agrée par les ministères de transport et

voies de communication et de finance de la RDC ;

- Avoir été mis en circulation sur une

période n'excédant pas 20 ans.

Vu tout ce qui précède, nous nous sommes

parvenus à nous poser ces questions suivantes :

1. Comment ont évolué les quantités

importées des véhicules usagés sous la mesure de

restriction douanière à la DGDA Guichet unique Goma ?

2. Comment ont évolué les recettes pendant la

période de restriction douanière à l'importation des

véhicules usagés par DGDA Guichet unique Goma ?

3. Comment s'est comportée la taxation pendant cette

période de restriction ?

0.3 HYPOTHESE

Le dictionnaire définit l'hypothèse comme

étant une proposition initiale à partir de laquelle on construit

un raisonnement.

MADELEINE GRAWITZ définit l'hypothèse comme

étant des réponses provisoires anticipées.

Les préoccupations aux questions de la

problématique, nous ont amenés à proposer ce qui suit

comme réponse provisoires envie d'une recherche approfondie sur cette

étude :

1) Les quantités des véhicules usages sous la

mesure de restriction évolueraient à la baisse.

2) Les recettes réalisées sous cette

mesure de la restriction douanière à l'importation auraient

diminué.

3) La taxation évoluerait à la hausse

0.4 OBJECTIF DU TRAVAIL

- Préciser s'il y'a restriction douanière ou

évolution des quantités des véhicules usages

importés sous la mesure de restriction au Nord-Kivu ;

- D'évaluer si pendant cette période il ya eu

baisse ou hausse des recettes issue de l'importation des véhicules

usages.

0.5 CHOIX OU INTERET DU

SUJET

D'après les cours du moyen et méthode de

vérification, la vérification5(*) consiste à la recherché de la

conformité ou de la concordance entre les données de la

déclaration des documents joints et des marchandises

déclarées vue physiquement.

Nous n'avons pas fait du hasard pour choisir ce sujet, par

contre nous voulions montrer l'opinion publique l'importance de la restriction

douanière sur les quantités des véhicules, sur les

recettes et la taxation perçue par la DGDA/NK.

L'intérêt de ce travail a un double aspect

à savoir:

- Du point de vue scientifique : ce travail constitue une

source des données des informations qui serviront aux futurs chercheurs

qui aborderont cette même idée de recherche.

- Du point de vue pratique : ce sujet nous aidera

à mettre fin à la fraude lors de l'importation tout en taxant les

véhicules légalement afin de maximiser les recettes dues aux

trésors publics.

0.6 METHODES ET TECHNIQUES

UTILISEES

La méthode scientifique est définie comme

étant un ensemble d'opérations intellectuelles par lesquelles une

discipline cherche à atteindre les vérités qu'elle

poursuit, les démontrer et les vérifier pour la bonne

réalisation d'un travail scientifique, un chercheur doit se munir d'un

instrument de travail.

Pour la réalisation de notre part nous avons recouru

aux méthodes qui suivent :

- Méthode analytique : Celle-ci nous a

été utile en nous permettant d'analyser les données et

interpréter les résultats ;

- Méthode statique : elle nous a permis de mettre

les données sous forme des tableaux bien structures à partir des

quels on a dégagé les tendances générales.

- Technique documentaire : par lesquelles nous avons eu

à consulter les ouvrages et autres documents ayant traits notre

sujet.

- Technique d'interview : celle-ci nous permet

d'interroger les responsables de la DGDA sur notre objet d'étude.

0.7. DIFFICULTES

RENCONTREES

Pour traiter notre travail, nous avons rencontrés des

difficultés suivantes :

- Insuffisance des documents ayant trait à notre sujet

pour accéder aux données ;

- Le manque des moyens nécessaire pour permettre une

recherche conforme ;

- La combinaison des examens et le travail n'a pas

été facile pour nous

Avec beaucoup d'assiduité, abnégation et des

courages, nous avons réussi à surmonter certaines

difficultés pour que ce travail puisse arriver à ces

objectifs.

0.8 DELIMITATION DU

SUJET

L'étude de ce sujet est tellement longue que nous ne

pouvons pas l'épuiser, raison pour laquelle nous délimitons dans

le temps et dans l'espace.

v Dans le temps nous avons pris la période de 2012

à 2017;

v Dans l'espace : nous menons la recherche à la

DGDA-NK

0.9 SUBDIVISION DU

TRAVAIL

En part l'introduction et la conclusion, notre travail compte

trois chapitres :

ü Le premier porte sur les considérations

théoriques relatives à notre recherche ;

ü Le deuxième chapitre est consacré

à la présentation de la DGDA-NK et enfin ;

ü Le troisième nous perle de la

présentation, analyse des données et interprétations des

résultats.

CHAPITRE PREMIER

GENERALITES SUR LA DOUANE

ET DEFINITION DES CONCEPTS

I.1 DEFINITION ET ORIGINE

DE LA DOUANE

a) La douane : c'est une administration,

organisme public ou service public chargé essentiellement de la

législation douanière et de la perception des droits et taxes,

à l'importation, à l'exportation et à l'intérieur

pour le compte du trésor public.

b) Origine de la douane : Depuis bien

longtemps, les anciens royaumes ressentaient aussi le besoin de pouvoir

percevoir certaines redevances auprès de leurs peuples en vue de pouvoir

subvenir aux nombreuses exigences de l'Etat, comme le financement des guerres,

la modernisation, les infrastructures etc.

Ceci fut observé à l'époque des empires

baltiques. Ces perceptions de varie constituent la richesse principale de ces

royaumes. C'est dans cette optique fut créé la douane.

I.2 MISSION DE LA

DOUANE

La douane possède trois principales missions qui

sont :

a) Mission fiscale : c'est pour la

perception des droits et taxes présent et avenir ainsi que les autres

redevances qui frappent l'assujettie au trafic internationale (import, export

et transit).

En outre elle incorporait les accises. Ceux-ci frappent toutes

les marchandises fabriquées localement désignées par les

législateurs.

b) Mission économique : il s'agit

de :

- La protection, la production et celle de l'industrie

(protectionnisme). Ceux-ci se réalisent par la prohibition,

l'importation de certaines produits ou de lutte contre la concurrence

loyale ;

- La collection de la statistique et l'origine de la

marchandise à l'importation et à l'exportation ;

- La délimitation de l'origine de la marchandise

à importer ou exportée.

- Classification des marchandises ;

- L'étude et la soumission à l'autorité

compétente du projet de leur modification.

c) Mission sécuritaire : il

s'agit :

- D'assurer la protection de la société par la

lutte contre le trafic illicite des marchandises dangereuses, des

déchets toxiques, et de produits qui abiment la couche d'Ozone ;

- De la lutte contre le territorialisme, la

criminalité, la transfrontalière organisée ;

- D'assurer par ailleurs la protection de l'environnement en

appliquant les législations connexes aux frontières

conformément aux conventions internationales ;

- Surveiller les frontières dans le territoire national

etc.

I.3. RESTRICTION

DOUANIERE

Par exception au principe de libre circulation des

importations et des exportations des certaines marchandises sont, en raison de

de leur caractère sensible soumise à des restrictions de

circulation ou strictement interdites.la douane est chargé d'appliquer

un certain ombre de réglementation nationales et internationale

restrictive en collaboration avec d'autres administration. Ces mesures de

restrictions et de prohibitions visent à protéger la santé

publique, à assurer la sécurité et la moralité

publique, à sauvegarder le patrimoine culturel et environnemental.il

existe également des surveillances particulières (marchandises

soumises à la production des licences d'importation ou d'exportation).

Par ailleurs certain pays sont soumis à des embargos qui se

caractérise par des restrictions commerciales à l'importation

et/ou l'exportation. à ce point la restriction se définit comme

une condition qui restreint

I.4 IMPORTATION

C'est l'introduction des marchandises sur le territoire

national douanier en provenance de l'extérieur avec libération du

commerce. Les importateurs sont libres d'importer les marchandises à

l'exemption de celles qui sont prohibées ou soumises à des

mesures d'unités, lors de l'importation, les marchandises sont soumises

à un régime dès qu'ils arrivent sur un territoire

douanier.

La marchandise selon l'ordonnance loi No 10/002 du

20 août 2010, portant code des douanes et toutes choses sans

exceptions, telle que matières brute, véhicules, instruments de

paiement (monnaie métallique ou fiduciaire), des effets publics, titre

des sociétés etc.

La loi douanier présente quatre rubrique permettant une

déclaration régulière des marchandises en douane, il

s'agit de :

ü Position tarifaire

ü Désignation (la domination) ;

ü L'unité des statistiques

(quantités) ;

ü Le taux de la taxation.

D'après les résolutions de l'OMD, toutes les

marchandises en trafic international doivent être déclarées

à la douane sous une rubrique tarifaire correspondant.

Ainsi chaque marchandise a son code tarifaire à la

désignation qu'on appelle «position

tarifaire », ce dernier est composé de 8

chiffres.

I.5 NOTION D'ORIGINE DES

MARCHANDISES

L'origine est une information nécessaire ou traitement

différencie des marchandises.

- Le taux du droit applicable à l'importation ;

- La statistique du commerce extérieur établie

en fonction du critère géographique ;

- Notion commune de l'origine ;

- Application des réglementations particulières

et les marchandises en oeuvre de la politique commerciale.

Les marchandises les plus élaborées font souvent

intervenir plusieurs pays aux différences des origines

variées.

Dans ce cas les marchandises dans la production de la quelle

sont intervenus des éléments de deux ou plusieurs pays et

originaire du pays ou à la dernière transformation de

livraison.

I.6 PROCEDURE DE DOUANEMENT

EN REGIME DE DROIT COMMUN6(*)

Brevet de présentation des étapes.

Les étapes à suivre dans le cadre de la

déclaration douanière sont lessuivantes

1) La conduite en douane par le conducteur, la brigade de

surveillance en faisant suivie;

2) La présentation en douane des marchandises, le

stationnement des vehicules dans les installations douanières ;

3) La marchandise en douane des marchandises par le

déclarant ou le transporteur ;

4) La prise en charge des marchandises par l'administration

des douanes et accises ;

5) La marchandise en entrepôt temporaire des

marchandises ;

6) Le dépôt de la déclaration en douane,

selon un des modèles que l'on a décrits

précédemment;

7) L'enregistrement de la déclaration en

douane ;

8) La vérification documentaire et physique ou l'examen

de la déclaration déposée ;

9) La liquidation des droits et taxes exigibles y compris pour

les services connexes ;

10) Le paiement de droits et taxes exigibles liquidés,

voir cet effet le bulletin définitif de liquidation ;

11) Signature par le receveur du bon à enlever,

à ce qui fait le recouvrement;

12) La présentation du bon de sortie par le

déclarant qui fait suite au bon à enlever, en fin;

13) L'enlèvement des marchandises par le

déclarant après telle brève présentation, on peut

détaillée ces opérations sachant que le déclarant

et administration des douanes et accises interviennent selon les dispositions

légales prévues dans le code des douanes.

I.7 PRESENTATION DES

MARCHANDISES EN DOUANE

Tous les bureaux de douane sont ouverts aux marchandises sous

réserve de leurs compétences fonctionnelles.

Ainsi à l'importation, le dédouanement peut

être réalisé dans n'importe quel bureau de douane de la

RDC. L'entreprise est donc libre de se choisir le lieu de dédouanement

da sa marchandise7(*). A

l'importation, la déclaration doit être faite dans un délai

d'un jour franc (hors dimanche et jours fériés) après

l'arrivée de cette dernière à la douane.

Néanmoins certaines procédures octroyées

sans condition par la douane, permettant aux entreprises d'assouplir les

modalités de dédouanement des marchandises.

Notons enfin que toute opérations de transport quelque

soit la procédure de dédouanement doit donner lieu à la

production d'une déclaration dès l'arrivée des

marchandises sur le territoire douanier (y compris les dimanches et les jours

fériés).

Cette déclaration sommaire correspond à la

conduite et à la marchandise en douane des marchandises qui doivent

être distinguées de la procédure utilisée.

I.8 VALEUR EN DOUANE ET

LIQUIDATION DES D et T

- La valeur en douane est le troisième

élément clé pour l'application des mesures

douanière notamment la taxation. Elle sera également utile pour

la marchandise en oeuvre des cautions dans le cadre de régime douanier

et la détermination éventuelle des mesures de contrôle du

contrôle de commerce extérieur.

- La valeur en douane c'est le prix réputé

à être fait pour la marchandise au moment de droit douanier

déviant exigible lors d'un vent effectué dans des conditions de

pleines concurrence entre l'acheteur, vendeur et indépendant l'un de

l'autre.

La valeur en douane présente un intérêt

majeur ou regard

1. calcule de droit de douane :8(*)

DD= Valeur X taux de droit des douanes

Les droits de douanes sont donc un pourcentage de la valeur en

douane, il existe cependant des droits spécifiques qui s'appliquent sur

la caractéristique de taxation à des valeurs des produits.

2. La détermination des taxes à l'importation

La valeur en douane constitue un élément qui

soit à l'élaboration de l'assiette.

I.9 VEHICULES

AUTOMOBILES

I.9. 1

Définition

Le mot véhicule vient du latin «

véhiculeur » de «vénère »

porter. Il signifie tout moyen de transport :

Véhicule spéciale, véhicule à

moteur ce qui sert à transmettre quelques choses, le vecteur, la large

véhiculée de la prée, système de lentille au

déprimé redressant l'image dans la lutte d'observation

terrestre.

En revanche, automobile ou auto se dit d'un véhicule

que possède son propre moteur de propulsion, c'est donc le

véhicule routeur léger à moteur généralement

à quatres roues pour le transport des personnes.

NB : l'automobile est le synonyme d'une voiture.

I.9.2. Historique de

l'automobile

Le premier véhicule se déplaçait par ses

propres moyens, sans le recours de la force humaine ou animale, il apparait en

1769, il s'agit d'un véhicule à vapeur à trios

roués mise au point par J.GUGNOT.

Toute fois il faut atteindre la fin du

XIXème Siècle pour voir naitre un embryon d'industrie

automobile, d'abord en France et en Allemagne. La production prend une chaine

d'assemblage aux Etats-Unis.

Progressivement l'automobile se démocratise à la

fin du XXème siècle, mais la production est ralentie

à plusieurs reprises suite à des crises économiques ou des

conflits mondiaux.

Ces crises se traduisent par la faillite des nombreuses

entreprises, mais aussi par fusion de firmes entre elles ou par constitution

des groupes géants et internationaux qui participent à la

mondialisation de l'économie.

I.9.3 Fabrication

d'automobile

a. Composantes de l'automobile

D'après Pierre FONTAINE cité Ahmed BOUCHOUE du

point de vue la technologie, le produit automobile peut être

appréhendé à partir de deux éléments de

base.

Carrosserie et les organes mécaniques, la carrosserie

aujourd'hui essentiellement monoïque, remplit trois fonctions majeur,

fonction structure, fonction abries et la fonction adynamique. Les organes

mécaniques quant à eux sont essentiellement les suivantes:

La source de puissance, la chaine de transmission (embrayage,

boite de vitesse, arbre différencie) les organes de liaison et

accessoires, ensuite glaces, sièges, éclairages etc.

b. Processus de production

Le processus de produit automobiles comprend trois grandes

étapes notamment :

- La fabrication des organes mécaniques ;

- La fabrication de carrosserie enfin ;

- L'assemblage final.

c. Depuis plusieurs années, les étapes polluent,

relatif à l'utilisation de carburant fossile dans le moyen de transport

font l'objet d'une attention particulière.

En effet il a été maintes fois prouvés

que les missions polluantes provenant des tuyaux d'échappements des

véhicules sont en grande partie responsable des effets de serré

et qui, les émissions de climatiseurs contribuent à

l'appauvrissement de la couche d'OZONE stratosphérique en sont

principalement conséquente.

I.10 DECLARATION DES

VEHICULES A l'IMPORTATION

La RDC ne disposant pas des industries automobiles et autres

industries de grande envergure, tous les véhicules dans son

territoire sont évidemment importés. Ainsi on y importe

régulièrement des véhicules aériens

(aéronefs), des véhicules maritimes (navires bateau), des

véhicules terrestres dans les quelles on y trouve des trains et des

véhicules automobiles.

I.10.1 Déclaration des

véhicules neufs

Parlant des véhicules neuf, on sous attend des

véhicules se trouvant encore dans l'usine de fabrication ou encore dans

le magasin de vendeur grossiste qui n'as pas encore été mis en

circulation dès sa fabrication.

Pour liquider les droits et taxes devra frapper un

véhicule neuf, le déclarant doit au préalable

déterminer la valeur en douane qui doit provenir de la valeur FOB, de la

valeur FRET et de l'assurance.

Les véhicules neufs sont ceux qui depuis leurs

fabrications n'ont pas encore été immatriculés, ils sont

déclarés à leurs importation en RDC comme toute autres

marchandises.

I.10.2 valeur FOB des

véhicules neufs

La valeur FOB d'un véhicule neuf est en principe le

prix catalogue c'est-à-dire le prix de vente des fabriquant tel que

fixé dans le catalogue official.

En RDC, la valeur FOB à déclarer, est la valeur

supérieure se trouvant sur les documents tel que : les catalogues

officiels, facture final et l'attestation de vérification. La valeur

catalogue c'est le prix facturé d'un véhicule neuf sans tenir

compte des réductions, diminution, rabais ou encore ristourne.

I.10.3 Déclaration des

véhicules d'occasions ou usagés

On attend par véhicule d'occasion : un

véhicule ayant plus de 6 mois d'âge depuis sa première mis

en circulation.

Ces véhicules sont parfois appelés «second

hand» et parfois ça présente des traces d'usages.

I.10.4 Valeur fret de

véhicules usagés

Actuellement, le fret d'un véhicule neuf ou d'occasion

à déclarer, est pris forfaitisent quel que soit la

présence de la note de fret, le fret forfaitement à prendre en

considération pour la détermination de CIF sont fixés

selon les catégories des véhicules de la manière

suivante:

Ø Petit engin : le fret maritime est de 500$ et

400$ pour le fret terrestre ;

Ø Moyen engin : (camionnette, jeep, mini

bus,...)

Fret 1 : 1500

Fret 2 : 900

Si le véhicule neuf est arrivé en douane avec

la note ou certificat d'assurance, la valeur figurante sur le document ne sera

prise en considération lors de la détermination du CIF que si

elle correspond à celle figurant sur l'A.V à défaut de la

présence en douane de certificat ou note d'assurance dans le montant de

la CIF et le 2% de coût de frets.

C'est avec cette formule que nous trouvons la valeur CIF du

véhicule neuf :

CIF= FOB +FRET+ASSURENCE

251660288

I.10.5 Valeur FOB du

véhicule d'occasion

Dans la plupart des cas, pour trouver la valeur FOB à

inclure dans la détermination des CIF du véhicule d'occasion, on

considère trois valeurs parmi les quelles on choisit une qui

s'avère requise.

Ces trois valeurs sont :

Ø La valeur facture ;

Ø Le FOB à embarquement;

Ø Le FOB après dépréciation par

vétusté.

· La valeur facture : c'est la

valeur FOB du véhicule usagé que fixe l'AV, ce dernier ne vient

pas avec un véhicule ou toute autres marchandises d'un coût de

moins de 2500$ ou qui ne provient pas d'Asie, l'Europe ou de l'Amérique.

Ce FOB prend en compte le prix de vente du fournisseur, plus les frais

accessoires d'achat.

· Le FOB après dépréciation

pour vétusté: c'est le prix catalogue sur lequel on

applique un taux d'amortissement qu'on appelle autrement

« pourcentage d'âge », pour déterminer ce

dernier on applique la formule suivante:

FOB= Prix catalogue X Pourcentage d'âge

251661312

Dans l'hypothèse où l'AV de BIVAC n'est pas

arrivée en douane avec le véhicule usagé parce que ce

dernier coûte moins de 2500USD ou provient d'un pays Africain, Le

déclarant prendra comme valeurs, facturée et le FOB après

dépréciation pour vétusté (ancienneté).

Enfin lorsque le FOB après dépréciation

pour vétusté s'avère supérieur par rapport au FOB

à l'embarquement établie par BIVAC, la douane peut demander au

déclarant de prendre en considération comme valeur FOB, la valeur

supérieure.

Pour ce qui concerne le FOB après

dépréciation pour vétusté, il faut

déterminer au préalable l'âge du véhicule d'occasion

importé.

Pour connaitre l'âge du véhicule d'occasion ou

usagé, le déclarant, doit se référer à sa

date de la première mis en circulation. Cette date est celle à

laquelle le véhicule importé avait été

matriculé pour la première fois ; Elle figure sur le

certificat d'immatriculation de véhicule d'occasion qui est

arrivé en douane avec ce dernier. Même si le véhicule

d'occasion a déjà été vendu mainte fois dans

plusieurs pays, sa date de la première mis en circulation figure

toujours sur le certificat d'immatriculation délivrée par le

service public complète de chaque pays ou le dit véhicule est

importé.

C'est ainsi qu'en RDC à l'issue des formalités

de dédouanement d'un véhicule usagé, le service de la DGI

délivre le certificat d'immatriculation (carte rose) à

l'importateur sur le quel on y trouve la date de la première mis en

circulation du dit véhicule. Cette date provient du certificat

d'immatriculation de pays de provenance qui est arrivé en douane avec le

véhicule.

Si lors de la déclaration du véhicule

usagé le déclarant ne retrouve pas son certificat

d'immatriculation, la douane peut ordonner à prendre en

considération la date de la première mis en circulation figurant

sur le certificat d'assurance ou sur la vignette après s'être

assuré que ce certificat d'assurance ou cette vignette appartient bien

au véhicule à dédouaner.

I.10.6 Age du

véhicule

L'âge de véhicule c'est le nombre d'année

accomplie par ce véhicule depuis la date de sa première mis en

circulation à l'étranger jusqu'à la date d'embarquement

pour les véhicules importés par voie maritime, aérienne et

jusqu'à la date de sa prise en charge pour le véhicule

importé par la voie terrestre.

NB : il est important de signaler que l'âge du

véhicule se calcule en fonction des mois. C'est à dire un

véhicule âgé de 0 à 6 mois est

considéré comme véhicule neuf tandis que celui qui a plus

de 6 mois d'âge est considéré comme ayant une année

d'âge. Les années de fabrication des véhicules n'ont rien

à avoir avec son âge, car les fabriquant peut garder son

véhicule immatriculé pendant plusieurs années avant la

vente de ce dernier.

I.10.7 Restriction des

véhicules automobiles

Par définition, le mot restriction signifie

délimiter soit une mesure qui vise à diminuer la consommation.

Considérant la nécessité d'interdire

l'importation des véhicules plus polluants et de limiter ainsi leurs

impacts nuisible sur l'environnement, considérant les nombres d'accident

de circulation dues aux mauvais états techniques et à la

vétusté des certains véhicules, par conséquence de

réduire l'âge moyen du parc automobile du pays en mettant fin

à l'importation des véhicules dangereux dont les conditions

techniques ne répondent pas aux exigences du code de la route,

considérant la nécessité de diminuer les accidents en

améliorant la qualité des véhicules à mettre

à la circulation sur l'ensemble du territoire national, le ministre de

transport et voie de communication a décidé ce qui suit au

décret N0006 du 04/Avril 20179(*), modifiant et complétant le décret

N0 12/041 du 02/Octobre 2012, portant réglementation de

l'importation des véhicules d'occasions en RDC :

Tous les véhicules d'occasions à importer en

RDC doivent répondre aux conditions suivantes:

- Présenter un état technique satisfaisant

attesté par un centre de contrôle technique du pays de

provenance ;

- Avoir été mis en circulation sur une

période n'excédant pas 20 ans pour le véhicule à

usage personnel ;

- Avoir été mis en circulation sur une

période.

L'importation des véhicules automobiles est tenue de

présenter au bureau douanier les originaux des pièces

justificatifs ci-après :

- Les pièces d'immatriculation ou la carte grise

légalisée ;

- L'acte de cession légalisée ;

- L'attestation légalisée de contrôle

technique à l'art 2.

Les véhicules d'occasions font l'objet de contestation,

ne peut être admis sur territoire national de la RDC qu'après avis

favorable de l'expert automobile agrée par le ministre de transport et

voie de communication.

Tous les véhicules ne remplissant pas les conditions

exigées à l'art 3 ci-dessus sont réexportés ou

détruits aux frais transitaire ou de transporteur.

CHAPITRE DEUXIEME

PRESENTATION DE LA

DGDA/NORD-KIVU

II.1 SITUATION GEOGRAPHIQUE

La Province Douanière du Nord-Kivu est l'une de 12

Provinces douanières ; implantée dans la province politique

du Nord Kivu. Elle a pris naissance dans ses limites géographiques

actuelles aux termes de l'Ordonnance-Loi n° 88/1976 du 20Juillet 1988

à l'issu des résolutions du 4e Congrès

ordinaire du Mouvement Populaire de la Révolution (MPR). Son

siège se trouve à Goma, chef-lieu de la Province politique, dans

la commune de Goma, avenue des orchidées, n° 85.

Elle est limitée, au Sud par la province du Sud-Kivu et

le lac Kivu, au Nord par la province Orientale, Nord- Est par l'Ouganda,

à l'Ouest par le Maniema et à l'Est par les deux pays limitrophes

dont l'Ouganda et le Rwanda lui offrant des opportunités de desserte de

commerce de transit à travers les ports sous régionaux de

Mombasa(Kenya) et de Dar-es-Salaam(Tanzanie).

II.2

HISTORIQUE DE LA DOUANE

Depuis l'antiquité

et à travers diverses régions dans le monde, la douane est

utilisée comme l'un des anciens mécanismes fiscaux pour collecter

l'argent.

Il ne peut être

envisagé un commerce efficace sans que la douane ne soit

interpellée car elle est au coeur du commerce international d'un

pays.

Ainsi les droits de douane

constituent une sorte des taxes imposés sur les marchandises dans une

transaction commerciale d'un endroit à un autres .(Diverses impositions,

perçues à l'import ou à l'export, des marchandises,

excepté les impositions dont le montant limite au cout des services

rendus ou perçus pour le compte d'un autre organisme.)

L'histoire de la douane dans notre pays est ancienne et a

traversé plusieurs phases susceptibles d'être regrouper

principalement en deux étapes ; à savoir : la douane

congolaise pendant la période coloniale et celle pendant la

période postcoloniale.

a. La douane

congolaise/période coloniale (1885-1960)

L'acte de Berlin de 1885 a reconnu au roi belge le droit

d'administrer l'Etat Indépendant du

Congo « E.I.C ».

L'autorité coloniale de l'époque avait bien

compris le rôle important de la douane car, déjà en 1892,

un acte additionnel à l'acte général de Berlin, autorisait

l'Etat Indépendant du Congo à percevoir 10% des

droits « ad valorem » qui sont les droits

calculés sur la valeur d'un produit, sur les marchandises

importées.

Dans le souci de bien canaliser les perceptions

douanières, le parlement belge vota en 1919 une loi créa l'Office

Douanier Colonial « O.D.C », dont le

siège était à Anvers. Cet office était

chargé de dédouaner, pour le compte de la colonie, des

marchandises expédiées par voie maritime à la destination

du Congo et plus tard par voie aérienne à d'autres territoires

administrés par la Belgique en Afrique (Ruanda-Urundi), partant du

second bureau ouvert à l'aéroport de Zaventem.

Bien d'autres textes furent pris aussi pour réglementer

les échanges, la déclaration en douane de la colonie, pour

régir le régime douanier applicable à la frontière

de la colonie du Congo belge et des territoires des Rwanda Urundi.

Cette situation est restée intacte jusqu'à

l'accession de notre pays à l'indépendance.

b. La douane

congolaise/postcoloniale (1960-2011)

Quelques années après l'accession du pays

à l'indépendance, tous les services disséminés sur

le territoire national ont été réunis sous une Direction

unique dénommée « Direction

Générale des Douanes et

Accises » rattachée au Ministère des

Finances. Le personnel de cette direction relevait ainsi de l'autorité

directe du secrétariat général aux finances,

conformément au statut général de la fonction publique.

Un décret-loi du 15 décembre 1964 devait

consacrer légalement les décisions intervenues et régler

la procédure finale de liquidation mettant ainsi fin à

l'existence d'une institution coloniale qui joue un rôle administratif

important dans l'application de la législation congolaise.

En 1979, devant l'ampleur de la crise qui avait

désarticulé l'économie du pays, le gouvernement

décida de lancer la politique de maximisation des recettes. Cette

politique nécessita le recours à l'assistance technique

étrangère et la redynamisation des principaux secteurs

pourvoyeurs des recettes dont la douane.

C'est dans ce contexte que naquit un établissement

public à caractère administratif, économique et financier,

doté d'une personnalité juridique dénommé

Office des Douanes et

Accises, en

sigle « OFIDA », aux

termes de l'ordonnance présidentielle no 79/114 du

15mai1979.

Sur le plan administratif, ses agents étaient

régis par la convention collective et soumis à l'autorité

du ministère du portefeuille et sur le plan technique, par

l'autorité du ministère des finances.

Le gouvernement de la République assigna alors à

cet établissement public plusieurs missions dont les principales sont

les suivantes :

1. Percevoir des droits, taxes et redevances à

caractère douanier et fiscal, présents et à venir du fait

de l'importation et de l'exportation des marchandises des toutes sortes ou du

fait de leur transit ou de leur séjour en entrepôt,

2. Percevoir des droits d'accises et de consommation,

3. Surveiller les frontières du territoire national,

4. Chercher et constater les infractions en matière des

douanes et accises et aux législations connexes sur toute

l'étendue du territoire national y compris les eaux territoriales,

5. Former le personnel aux techniques modernes de gestion dans

les domaines des douanes et accises.

En effet, la loi numéro 08/007 du 07juillet 2008

portant dispositions générales relatives à la

transformation des entreprises publiques et le décret numéro

09/12 du 24 avril 2009 établissant la liste des entreprises publiques

transformées en sociétés commerciales,

établissement publics et service publique le transforment en Direction

Générale des Douanes et Accises, un service public avec une

autonomie de gestion administrative et financière.

II.3 STRUCTURE ET ATTRIBUTION DE

LA DGDA / Nord-Kivu

II.3.1

Structure

Nous présentons la structure provinciale après

avoir présenté la structure centrale

Conformément aux annexes 1, 2, 3, 4,5 du décret

n° 011/06 du 25 janvier 2011 portant institution du cadre organisationnel

de la DGDA, la structure actuelle comprend :

ü Un Directeur Général assisté par

deux Directeurs Généraux Adjoints ;

ü Une administration centrale ayant des directions et des

services centraux ainsi qu'une brigade de douane ;

ü Des directions et inspections provinciales ainsi que de

bureaux de douanes ;

ü Des représentations de la douane à

l'étranger : les missions de la DGDA à l'étranger

sont assurées par la représentation auprès de

l'Organisation Mondiale de Douane(OMD) ainsi que la représentation

à Mombasa(Kenya), à DAR-ES-SALAM en TANZANIE et l'autre à

Kampala (Ouganda).

II.3.2

Administration centrale

L'administration centrale est subdivisée de la

manière suivante :

Ø Bureau de coordination ;

Ø Direction des ressources humaines ;

Ø Direction de règlementation et

facilitation ;

Ø Direction de la brigade et lutte contre la

fraude ;

Ø Direction de tarif, valeur et règles

d'origine ;

Ø Direction de la valeur ;

Ø Direction des huiles minérales ;

Ø Direction des autres produits d'accises ;

Ø Direction des recettes du trésor ;

Ø Direction des finances internes ;

Ø Direction des équipements et

logistiques ;

Ø Direction des statistiques, documentations et

études économiques ;

Ø Direction des affaires juridiques et

contentieuses ;

Ø Direction des systèmes et technologies

d'informations ;

Ø Direction de l'audit interne ;

Ø Direction de réforme et

modernisation ;

II.3.3. Attribution des services de la direction

provinciale

§ Direction

Provinciale

Dirigée par un directeur, elle coordonne les

activités de la DGDA dans leur globalité. Elle oriente le travail

vers les inspections provinciales et locales, vérifie l'exécution

des directives et textes légaux en matière des douanes.

§ Sous Directions

Ces Sous-directions n'ont pas d'attributions à

proprement parlé et définie par la législation

douanière. Notamment, elles sont appelées à appuyer la

direction provinciale et au besoin substituer celle-ci en cas

d'empêchement du Directeur. Elle participe à l'élaboration

et à la mise en oeuvre de la politique de gestion administrative de la

direction et ainsi qu'à la coordination des activités des

inspections sous leur charge. Ainsi dit, chaque sous-direction reçoit

des instructions répercutées à la base.

Ces Sous-directions sont :

· La Sous-direction chargée de l'Administration et

des Finances : il s'occupe de la gestion des ressources humaines. Elle

propose les engagements, établit des mécanismes relatifs à

la maîtrise des effectifs etc. au paiement et enfin gère les

agents réfracteurs aux instructions officielles qui régissent la

DGDA.

· La Sous-direction des Accises : il coordonne tous

les mécanismes de perception liés à la production

locale.

· La Sous-direction de la Réglementation et

Facilitation : il contrôle les inspections de la comptabilité

et des postes frontaliers.

· La Sous-direction de la brigade et lutte contre la

fraude : contrôle les activités de celle-ci et les

contentieux douaniers.

· La Sous-direction de Béni : il s'occupe de

toutes les opérations dans le grand nord de la province.

· La Sous-direction du Guichet Unique : régit

toutes les activités liées au Guichet Unique.

§ Inspections Provinciales

Le Secrétariat est un service rattaché à

la direction Provinciale, cependant le Pool Informatique est rattaché au

Guichet unique Goma Ville, et le Service des Finances internes à

l'administration et finance.

Quelques Inspections Provinciales :

Ä L'Inspection des Ressources Humaines,

Equipements et logistique : Contrôle les effectifs, la

paie, le patrimoine et les mouvements des agents de la DGDA.

Ä L'Inspection des Recettes du

Trésor : Supervise techniquement les bureaux de

recettes.

Ä L'Inspection de la Brigade et lutte contre la

fraude : recherche, constate et réprime toute sorte

d'infraction en matière douanière. Elle surveille aussi les

frontières en vue de contrecarrer la fraude, la contrebande et l'usage

du faux.

Ä L'Inspection des affaires juridiques et

contentieuses : est chargée du suivi et du traitement des

dossiers contentieux. Elle gère les commissionnaires en douane et les

transporteurs publics.

Ä L'Inspection d'Audit et Contrôle a

Posteriori : est chargée après même la

clôture de toute la procédure douanière de réclamer

les droits et taxes dus au cas du constat d'un aspect illégal eu

égard à la procédure de dédouanement et aux droits

et taxes

Ä L'Inspection des Finances

Internes : est chargée de contrôler les

dépenses effectuées et de comptabiliser tout mouvement financier.

Elle assure la gestion des imprimés de valeur

CHAPITRE TROISIEME

PRESENTATION, ANALYSE

DES DONNEES ET INTERPRETATION DES RESULTATS

C'est sur ce chapitre qu'est fondée la phase importante

de notre travail. En effet il traite des informations empiriques

permettant de vérifier l'évaluation de la mesure de restriction

douanière l'importation des véhicules usagés pour la DGDA

Guichet unique GOMA

Pour commencer notre évaluation il est

nécessaire de préciser certaines considérations

méthodiques

III. 1 TECHNIQUE DE

COLLECTE DES DONNEES ET TRAITEMENT DES DONNEES

III. 1.1 COLLECTE DES

DONNEES

Ici il sera question de démontrer comment les

données ont été récolté, la personne cible

pour nous fournir des informations.

Pour accéder aux informations utiles à la

réalisation de ce présent travail nous avons utilisé les

techniques ci-dessous :

Ø L'entretient qui nous a permis

d'entrer en contact avec certains responsables de la DGDA Guichet unique GOMA

pour avoir une idée sur l'apport des recettes perçues à

l'importation des véhicules usagés pendant la période de

restriction à titre des droits de douane dans la production de cette

régie financière mais aussi les quantités importées

III.1.2 TECHHIQUE DE TRAITEMENT

DES DONNNEES

Les informations collectées nous les avons

traités à partir d'Excel et notre évaluation a

porté sur les éléments ci-après :

Ø Evolution des quantités importées des

véhicules usagés sous la mesure de restriction douanière

à la DGDA Guichet unique GOMA

Ø Evolution des recettes pendant la période des

restrictions douanières à l'importation des véhicules

usagés par la DGDA Guichet unique Goma

III.2. PRESENTATION DES

DONNEES

Les résultats de notre étude seront

présentés selon le regroupement en respectant les

différents thèmes autour des quels nos questions de la

problématique avaient été articulés. Ce point sera

de ressortir des informations sur lesquelles nous allons fonder notre

évaluation enfin de répondre aux questions posées dans la

problématique

Tableau n'1 quantités des véhicules

importés

|

Mois/années

|

2013

|

2014

|

2015

|

2016

|

2017

|

|

Janvier

|

47

|

19

|

40

|

31

|

19

|

|

Février

|

36

|

17

|

44

|

24

|

16

|

|

Mars

|

57

|

36

|

32

|

25

|

25

|

|

Avril

|

84

|

40

|

34

|

33

|

16

|

|

Mai

|

67

|

54

|

44

|

36

|

13

|

|

Juin

|

91

|

67

|

32

|

28

|

15

|

|

Juillet

|

30

|

62

|

33

|

26

|

25

|

|

Aout

|

34

|

60

|

30

|

15

|

23

|

|

Septembre

|

64

|

51

|

39

|

26

|

19

|

|

Octobre

|

36

|

43

|

35

|

13

|

28

|

|

Novembre

|

50

|

35

|

39

|

34

|

21

|

|

Décembre

|

06

|

50

|

72

|

12

|

13

|

|

Total

|

602

|

534

|

464

|

303

|

233

|

Source : nous même via les

données fournies à l'inspection des recettes DGDA. Ce tableau

représente la quantité des véhicules usagés

importés sous cette mesure de restriction douanière à

l'importation des véhicules usagés par la DGDA Guichet unique

GOMA

Tableau n°2 statistique des recettes perçues

pendant la période de restriction

|

Mois/années

|

2013

|

2014

|

2015

|

2016

|

2017

|

|

Janvier

|

15777598

|

10756197

|

14879982

|

10897761

|

18538405

|

|

Février

|

13883156

|

10204804

|

13067280

|

9447326

|

10294617

|

|

Mars

|

19985820

|

13277281

|

12761882

|

93701666

|

11299112

|

|

Avril

|

31836629

|

14891349

|

21917679

|

16242582

|

2024841

|

|

Mai

|

22994767

|

17990048

|

19224869

|

17644998

|

16930717

|

|

Juin

|

35998056

|

19780056

|

19635100

|

13289386

|

7855839

|

|

Juillet

|

39419660

|

30816027

|

22158073

|

13770052

|

17419672

|

|

Aout

|

13659484

|

22051832

|

13230442

|

10897900

|

18283718

|

|

Septembre

|

20764370

|

29077021

|

14134604

|

16412339

|

11775946

|

|

Octobre

|

11085039

|

24812226

|

16060977

|

9709111

|

10748885

|

|

Novembre

|

14797671

|

14947735

|

10991156

|

21551373

|

13831519

|

|

Décembre

|

45774751

|

16441680

|

9944152

|

7468563

|

7315199

|

|

Total

|

224717001

|

235016256

|

187706193

|

156701547

|

146184069

|

Source : dressé par nous-même

via les données obtenues à l'inspection de recettes Ce tableau

représente les recettes perçues par la DGDA Guichet unique GOMA

pendant cette période de restriction

Tableau n°3 présentation de la taxation

unitaire des véhicules usagés

|

Mois /années

|

2013

|

2014

|

2015

|

2016

|

2017

|

|

Janvier

|

335694

|

566116

|

372000

|

351541

|

975706

|

|

Fevrier

|

385643

|

600283

|

296984

|

393639

|

643414

|

|

Mars

|

350628

|

638813

|

398809

|

248067

|

451964

|

|

Avril

|

379007

|

372284

|

644638

|

492199

|

126553

|

|

Mai

|

343205

|

333144

|

436929

|

490139

|

302363

|

|

Juin

|

395583

|

295225

|

613597

|

474621

|

523723

|

|

Juillet

|

313989

|

497033

|

671457

|

529617

|

696787

|

|

Aout

|

401750

|

367531

|

441015

|

725527

|

794444

|

|

Septembre

|

324443

|

570138

|

366424

|

631244

|

619787

|

|

Octobre

|

307918

|

577029

|

458885

|

746854

|

383889

|

|

Novembre

|

295953

|

427078

|

281825

|

633864

|

658644

|

|

Decembre

|

629125

|

328834

|

138113

|

622380

|

562708

|

|

Total

|

4462938

|

5573508

|

5120676

|

6339692

|

6739982

|

Source : dressé par nous

même grâce aux données obtenus à l'inspection des

recettes. Ce tableau représente la taxation unitaire des

véhicules pendant cette période de restriction douanière

l'importation des véhicules usagés

III.3. ANALYSE DES DONNEES

ET INTERPRETATION DES RESULTATS

A ce point, nous allons évaluer le degré

d'évolution des recettes, quantité, et la taxation pour les

véhicules usagés importés sous la mesure de restriction

douanière à la DGDA

III.3.1 EVOLUTION DES

IMPORTATIONS DES VEHICULES

Dans cette partie, nous allons déterminer la tendance

générale des quantités des véhicules usagés

importés sous la mesure de restriction douanière en se servant

d'abord de la visualisation du phénomène graphique

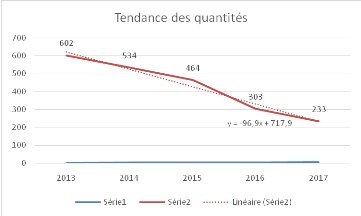

a. Graphique N°1 présentation de la

tendance générale des quantités des véhicules

importés

Source:effectué par nous même en

nous référant aux données du tableau n°1

Nous avons pu montrer graphiquement l'evolution des

quantités des vehicules importés sous cette mesure de restriction

des vehicules usagés à la DGDA Guichet unique goma.nous en

menant notre etude nous avons remarqué que les quantités des

vehicules importés sous cette mesure de restriction ont evoluées

à la baisse depuis la 2ème année

jusqu'à la 5ème année

b. Tableau N°4 évaluation des

quantités des véhicules usagés importés

|

X(années)

|

Y(quantités)

|

(X-

) )

|

(Y-

) )

|

(X-

)(Y- )(Y-

) )

|

(X-

)² )²

|

|

1

|

602

|

-2

|

174,8

|

-349,6

|

4

|

|

2

|

534

|

-1

|

106,8

|

-106,8

|

1

|

|

3

|

464

|

0

|

36,8

|

0

|

0

|

|

4

|

303

|

1

|

-124,2

|

-124,2

|

1

|

|

5

|

233

|

2

|

-194,2

|

-388,4

|

4

|

|

15

|

2136

|

0

|

0

|

-969

|

10

|

source : par nous même via Excel

avec

et et

= =

=427,2 =427,2

a

b=

-a -a

=427,2-(96,9 (3) ) =717,9 =427,2-(96,9 (3) ) =717,9

L'équation représente l'évolution des

quantités globales des véhicules usagés importés

sous la mesure de restriction douanière à l'importation des

véhicules usagés étant de la forme Y=-96,9x+717,9 nous

montre que les quantités des véhicules usagés ont

évolué négativement avec une diminution moyenne de 96,9 et

les quantités moyennes estimés à l'origine 717,9 comme

l'indique l'ordonnée à l'origine.

III. 3.2 EVOLUTION DES

RECETTES GLOBALES

Dans ce point nous allons determiner la tendance

générale des recettes globales des vehicules usagés

importés pendant cette mesure de restriction douaniere des vehicules

usagés en se servant de la visuation du phénomène

graphique

a. Graphique N°2 tendance generale des recettes

globales

Source : effectué par

nous-même sur base des données du tableau n°2 ce graphique

nous montre l'évolution des recettes globales des véhicules

usagés perçues durant cette période de restriction

à la DGDA Guichet unique Goma. Comme on peut le voir à partir de

la 2eme année jusqu'à la 5eme année iL y a eu baisse.

b. Tableau n°5 evolution des recettes globales

des vehicules usagés importés

|

X(années)

|

Y(recettes

|

(X-

) )

|

(Y-

) )

|

(X-

)(Y- )(Y-

) )

|

(X-

)² )²

|

|

1

|

244717001

|

-2

|

53381383,6

|

-106762767

|

4

|

|

2

|

235016256

|

-1

|

43680638,6

|

-43680638,6

|

1

|

|

3

|

187706193

|

0

|

-3629424,4

|

0

|

0

|

|

4

|

156701547

|

1

|

-34634070,4

|

-34634070,4

|

1

|

|

5

|

132537090

|

2

|

-58798527,4

|

-117597055

|

4

|

|

15

|

956678087

|

0

|

0

|

-302674531

|

10

|

Source : dressé par nous même

via Excel

= =

= =

= =

=191335617 =191335617

a=

= =

=-30267453, 1 =-30267453, 1

b=

-ax=191335617- (-30267453,1 (3)= 282137977 -ax=191335617- (-30267453,1 (3)= 282137977

Cette équation représente l'évolution des

recettes globales des véhicules usagés importés sous cette

mesure de restriction douanière étant de la forme

Y=-30267453,1X+282137977montre que les recettes ont évolués

négativement avec une diminution moyenne de 282137977de F.C et les

recettes constatées à l'origine estimées à

de282137977 F.C comme l'indique l'ordonnée à l'origine b

III.3.3 EVOLUTION DELA TAXATION UNITAIRE DES VEHICULES

IMPORTES

Dans ce point nous allons déterminer la tendance

générale de la taxation unitaire des véhicules

usagés importés sous cette mesure de restriction en se servant de

la visualisation du phénomène graphique

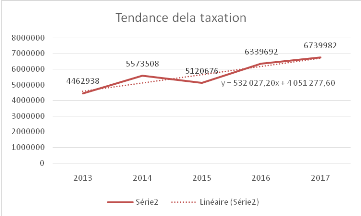

a. Graphique N°3 tendance générale

de la taxation unitaire

Source : effectués par

nous-même via excel en nous référant aux données du

tableau N°3Nous avons démontré l'évolution de la

taxation des véhicules usagés importés sous cette mesure

de restriction des véhicules usagés avons remarqué que la

taxation a évolué à la hausse depuis la

2ème année jusqu'à la 5ème

année

b. Tableau N°6 évolution des recettes

|

X(années

|

Y(taxes)

|

(X-

) )

|

(Y-

) )

|

(X-

)(Y- )(Y-

) )

|

(X-

)² )²

|

|

1

|

4462938

|

-2

|

-1184421,2

|

2368842,4

|

4

|

|

2

|

5573508

|

-1

|

-73851,2

|

73851,2

|

1

|

|

3

|

5120676

|

0

|

-526683,2

|

0

|

0

|

|

4

|

6339692

|

1

|

692332,8

|

692332,8

|

1

|

|

5

|

6739982

|

2

|

1092622,8

|

2185245,6

|

4

|

|

15

|

28236796

|

0

|

0

|

5320272

|

10

|

Source :par nous même via Excel

= =

= =

= =

=5647359,2 =5647359,2

a=

= =

=532027,2 =532027,2

b=

-a -a

=5647359,2-(532027,2 (3) )= 4051277,6 =5647359,2-(532027,2 (3) )= 4051277,6

L'équation représente l'évolution de la

taxation des véhicules usagés importés sous la mesure de

restriction douanière qui est de la forme Y=ax+b ou Y=532027,2x

+4051277,6 montre que la taxation a évolué positivement ce qui

affirme notre troisième hypothèse avec une augmentation moyenne

annuelle de 532027,2et les taxations constatées à l'origine

estimée à 4051277,6 comme

DISCUSSION DES RESULTATS

Dans cette partie il nous revient de comparer nos

résultats obtenus aux résultats de nos

prédécesseurs.

Pour les résultats de MBUSA SAVINI qui a traité

sur l'impact des lois douanières sur l'importation des véhicules

de transport en commun ; enquête menée en juin 2016

Aprèsses recherches il a trouvé que les droits

et taxes perçues à l'importation des véhicules a connu un

mouvement décroissant de 2011 à2014 dont 1009224578 en 2011

,496599820en 2012 ,4286922263 en 2013,4013328332 en 2014 cela approuve sa

premièrehypothèse

Quant a KAMBALE SHABANI lui il a effectué ses

recherches sur : évolution dela restriction douanière

sur les véhicules en RDC, cas de guichet unique Goma de 2011

à20014 de sa part il est parvenu à trouver des

résultatspositifs qui s'explique avec 2475222 de FC pour les

années avant la restriction et 2597693 pour les années

après la restriction qui confirme sa deuxièmehypothèse.

De notre part nous sommes parvenus à trouver des

résultats qui sont en défaveur du trésor public. Ce qui

s'explique par les résultatsci-dessous de 224717001 en 2013 ,235016252

en 2014 ,187706193 en 2015,156701547 en 2016 ,146184049 en 2017 .

CONCLUSION GENERALE

Notre travail porte sur l'évaluation de la mesure de

restriction douanière l'importation des véhicules usagés

cas de la DGDA Guichet unique GOMA de 2013 à 2017.

Pour mener notre recherche nous nous sommes posés des

questions suivantes :

1. Comment ont évolué les quantités

importées sous cette mesure de restriction douanière à la

DGDA Guichet unique à GOMA ?

2. Comment ont évolué les recettes pendant cette

période de restriction ?

3. Comment a évolué la taxation pendant cette

période de restriction ?

Pour répondre à ces questions nous avons

émis des hypothèses suivantes

1. Les quantités importées sous cette

période de restriction évolueraient à la baisse

2. Les recettes importées sous cette période de

restriction évolueraient à la baisse

3. La taxation s'améliorerait

Pour vérifier nos hypothèses nous avons

utilisés des méthodes statistiques, des méthodes

documentaires et des méthodes d'interview. Nous avons utilisé le

logiciel Excel pour le traitement des données.

Hors mis l'introduction et la conclusion ce présent

travail comprend 3 chapitres dont :

Ø Chapitre 1 Généralités sur la

douane et définition des concepts

Ø Chapitre 2 Présentation de la DGDA NORD

KIVU

Ø Chapitre 3 Présentation, traitement et analyse

des données

Nous avons essentiellement travaillé avec les

données de 5 ans soit de 2013 à2017, concernant

l'évolution des quantités, des recettes et de la taxation

des véhicules sous cette période de restriction douanière

l'importation des véhicules usagés.

Après nos recherches nous avons abouti aux

résultats ci-après :

Au tableau n°4 nous avons trouvé l'équation

qui présente l'évolution des quantités des

véhicules usagés importés sous la mesure de restriction

douanière à la DGDA Guichet unique Goma de 2013 à 2017

avec la forme Y=-96,9 x +717,9 nous explique que les quantités

importés sous cette mesure de restriction ont évolués

négativement avec une diminution de 96,9 et les quantités

estimés constatés l'origine estimés à 717,9comme

l'indique l'ordonné l'origine b. le graphique n°1 a appuyé

ce même résultat. Dans ce graphique il est vu une baisse des

quantités importés de 2014 à 2017 suite à cette

mesure de restriction douanière des véhicules usagés. Les

quantités importés sous cette mesure de restriction

présente une perte négative ce qui fait preuve d'une diminution

d'une année à une autre soit une diminution moyenne de 96,9 et

les quantités à l'origine 717,9 ce qui nous envoie à notre

équation Y=-96,9 x +717,9.

Quant au deuxième graphique nous avons pu voir comment

les recettes évoluaient à une manière décroissante

dès la 2ème année jusqu'à la

5ème année. Les recettes perçues de

véhicules usagés sous cette mesure de restriction

présentent une pente négative soit une diminution de 30267453,1

de F.C et les recettes constatés l'origine estimées

282137977comme l'indique l'ordonnée à l'origine b expliquant

l'équation Y=-30267453,1 x +282137977.

Pour le graphique n°3 nous avons constaté une

augmentation de la taxation des véhicules usagés importés

sous cette période de restriction douanière avec une augmentation

de 532027,2et la taxation constatée à l'origine 4051277,6comme

l'indique l'ordonnée à l'origine b avec l'équation

Y=532027,2x + 4051277,6.

Après ces résultats nous confirmons nos

hypothèses.

Il sied de recommander aux autorités

politico-administratives de continuer à appliquer la mesure de

restriction douanière à toutes les marchandises qui peuvent nuire

l'environnement et voir même à la santé

Par contre pour améliorer les recettes au profit du

trésor public nous, recommandons aux autorités de réduire

la taxation afin d'encourager les importations des véhicules

autorisées, et par conséquent les recettes.

BIBLIOGRAPHIE

I . OUVRAGES

1 . le grand le grandHubertMARTINI :gestion des

opérations d'import et d'export Edition 12ème

2 .TAMBWE MWAMBA ALEXIS droits douaniers

zairois,kinshasa

3.MASOLO.M. rédaction d'un travail scientifique

4.la ROUSSE ed 2011

II TFC

1. MBUSA KAVINI Roger impact des Lois douanières sur

l'importation des véhicules de transport en commun. Enquête

menée en juin 2015.TFC inédit ISTGA/GOMA 2014 à 2015

2. KAMBALE SHABANI , impacte des lois douanières sur

l'importation des véhicules automobiles en RDC . Cas de guichet

unique d GOMA de 2011 à 2014, ISC GOMA ,2014 à 2015

III COURS INEDITS

1. MUFUKU MUFUKU . Valeurs en douane cours inédit ISC GOMA

G2 douane et accises 2016 à 2017

2. BAMBO ANGE LIBONGI. déclaration en douane cours

inédit G3 douane et accise de 2017 à 2018

3. MUDEKEREZA initiation à la recherche scientifique cours

inédit G2 douane et accises de 2016 à2017

4. James NIMPE. législationdouanière cours

inédit G3 douane et accises de 2016 à 2017

5. GEORGE .tarif douanier cours inédit G1 douane et accise

de 2015 à2016

IV. TEXTES LEGAUX

1. le décret N0 12/041 du 02/Octobre 2012,

portant réglementation de l'importation des véhicules d'occasions

en République Démocratique du Congo.

2. Ordonnance loi n°10/002 du 20/08/2010 portant codes de

douane

TABLE DES MATIERES

EPIGRAPHE

i

IN-MEMORUM

ii

REMERCIEMENTS

iv

SIGLES ET ABREVIATIONS

v

0. INTRODUCTION

1

0.1 ETAT DE LA QUESTION

1

0.3 HYPOTHESE

3

0.4 OBJECTIF DU TRAVAIL

3

0.5 CHOIX OU INTERET DU SUJET

4

0.6 METHODES ET TECHNIQUES UTILISEES

4

0.7. DIFFICULTES RENCONTREES

5

0.8 DELIMITATION DU SUJET

5

0.9 SUBDIVISION DU TRAVAIL

5

CHAPITRE PREMIER

6

GENERALITES SUR LA DOUANE ET DEFINITION DES

CONCEPTS

6

I.1 DEFINITION ET ORIGINE DE LA DOUANE

6

I.2 MISSION DE LA DOUANE

6

I.3. RESTRICTION DOUANIERE

7

I.4 IMPORTATION

7

I.5 NOTION D'ORIGINE DES MARCHANDISES

8

I.6 PROCEDURE DE DOUANEMENT EN REGIME DE DROIT

COMMUN

8

I.7 PRESENTATION DES MARCHANDISES EN DOUANE

9

I.8 VALEUR EN DOUANE ET LIQUIDATION DES D et T

9

I.9 VEHICULES AUTOMOBILES

10

I.9. 1 Définition

10

I.9.2. Historique de l'automobile

10

I.9.3 Fabrication d'automobile

11

I.10 DECLARATION DES VEHICULES A l'IMPORTATION

12

I.10.1 Déclaration des véhicules

neufs

12

I.10.2 valeur FOB des véhicules neufs

12

I.10.3 Déclaration des véhicules

d'occasions ou usagés

12

I.10.4 Valeur fret de véhicules

usagés

12

I.10.5 Valeur FOB du véhicule d'occasion

13

I.10.6 Age du véhicule

14

I.10.7 Restriction des véhicules

automobiles

14

CHAPITRE DEUXIEME

16

PRESENTATION DE LA DGDA/NORD-KIVU

16

II.1 SITUATION GEOGRAPHIQUE

16

II.2 HISTORIQUE DE LA DOUANE

16

II.3 STRUCTURE ET ATTRIBUTION DE LA DGDA /

Nord-Kivu

18

II.3.1 Structure

18

II.3.2 Administration centrale

19

II.3.3. Attribution des services de la direction

provinciale

20

CHAPITRE TROISIEME

23

PRESENTATION, ANALYSE DES DONNEES ET

INTERPRETATION DES RESULTATS

23

III. 1 TECHNIQUE DE COLLECTE DES DONNEES ET

TRAITEMENT DES DONNEES

23

III. 1.1 COLLECTE DES DONNEES

23

III.1.2 TECHHIQUE DE TRAITEMENT DES DONNNEES

23

III.2. PRESENTATION DES DONNEES

23

III.3. ANALYSE DES DONNEES ET INTERPRETATION DES

RESULTATS

25

III.3.1 EVOLUTION DES IMPORTATIONS DES

VEHICULES

25

III. 3.2 EVOLUTION DES RECETTES GLOBALES

27

CONCLUSION GENERALE

31

BIBLIOGRAPHIE

33

I . OUVRAGES

33

II TFC

33

III COURS INEDITS

33

IV. TEXTES LEGAUX

34

TABLE DES MATIERES

35

* 1KAMBALE SHABANI,

Evaluation de la restriction douanière sur les véhicules

automobiles en RDC, cas de la DGDA Guichet unique de 2011 à 2014.

* 2MBUSA SHABANI Roger:

Impact des lois douanière sur l'importation des véhicules de

transport en commun, enquête menée en juin 2016.

* 3Dictionnaire petit

Robert

* 4Décret

N0 006 du 04/Avril 2017, portant réglementation de

l'importation des véhicules d'occasions en RDC

* 5Pepe Mavinga, moyen et

méthode de la vérification, cours inédit, ISC/GOMA G2

Douane et Accise 2017.

* 6CT PATRICK BAMBO Ange

LIBONGI, déclaration en douane, cours inédit, ISC/ GOMA G3

Douanes et Accises

* 7G. HUBBERT MARTINI,

GESTION des opérations import et export Dupond pares 2008, P.66

* 8Ass. MUFUKU, valeur en

douane, cours inédit ISC Goma D&A 2017

* 9Décret

N0 006 du 04/Avril 2017, portant réglementation de

l'importation des véhicules d'occasions en RDC

|