|

Audrey BERAUD

Master 2 Contrôle Comptabilité Audit

2013-2014

LA STRATEGIE DE MARKETING

OPERATIONNEL APPLIQUEE AUX

CABINETS D'EXPERTISE COMPTABLE

DE MOINS DE 20 SALARIES

Stage effectué du 01/10/2013 au 30/06/2014 au

Cabinet Carrion & Associés

(Caudry)

Maître de stage Enseignante chargée du

suivi

BENJAMIN CARRION JULIETTE REBIERE

REMERCIEMENTS

Avant tout développement sur cette expérience

professionnelle, je tiens à remercier dans un premier temps, M. Benjamin

CARRION, mon maître de stage pour son accueil et la confiance qu'il a su

m'accorder dès mon arrivée dans son cabinet. Je le remercie

également pour l'aide qu'il a pu me prodiguer au cours de ces neuf

mois.

Je tiens également à remercier et à

témoigner toute ma reconnaissance aux personnes suivantes pour

l'expérience enrichissante, leur patience et leur intérêt

qu'elles m'ont témoignées :

Mme Anne-Sophie CARRION FAREZ, expert-comptable stagiaire pour

m'avoir formée et accompagnée tout au long de cette

expérience professionnelle avec beaucoup de patience, de sympathie et de

pédagogie ; sans oublier sa participation à ce mémoire.

M. Pascal DIME, commissaire aux comptes pour s'être

occupé de moi lors des missions d'audit et être toujours attentif

à mon intégration et ma compréhension au sein des

entités contrôlées.

Mme Valérie MERIAUX, Mme Frédérique GAVE,

M. Laurent CAULIER et Melle Amandine COPIN pour leur accueil sympathique, leur

aide et leur coopération professionnelle tout au long de mon

séjour.

Enfin, je remercie toute l'équipe pédagogique du

Master 2 Contrôle Comptabilité Audit de l'IAE de Valenciennes, et

les intervenants professionnels pour nous avoir enseignés les parties

théoriques de cette formation. Je remercie tout particulièrement

Melle Juliette REBIERE, enseignante chargée de mon suivi pour son aide

et ses conseils précieux dans l'élaboration de ce

mémoire.

2

3

SOMMAIRE

REMERCIEMENTS 2

RESUME 6

INTRODUCTION 7

PARTIE 1 8

CONSTAT SUR LA PROFESSION ET INTERETS DE LA MISE EN

PLACE D'UNE DEMARCHE MARKETING

SECTION 1 : L'ENVIRONNEMENT DE L'EXPERTISE COMPTABLE

EN PLEINE MUTATION 9

I. Les mutations règlementaires 9

A. Les changements de la législation 9

B. La révolution de la directive services

10

C. L'allègement de certaines barrières de

protection de la profession 11

II. Un marché qui évolue 13

A. Etat des lieux de la profession 13

B. Une transformation des exigences des clients

14

III. Nouvelle donne au sein des cabinets

16

A. Générationnelles 16

B. Technologiques 17

C. Culturelles 18

SECTION 2 : LA DEMARCHE MARKETING, UN ENJEU

STRATEGIQUE POUR LA PROFESSION 19

I. Le marketing au sein de la profession

19

A. Etat des lieux via un questionnaire adressé aux

cabinets d'expertise-comptable 19

B. Les caractéristiques de la profession comme des

atouts dans la démarche 11

II. Anticiper les principales mutation de

l'environnement 22

A. Pourquoi changer ? 22

B. Quand changer ? 23

4

SOMMAIRE

PARTIE 2 26

ELABORATION DE LA DEMARCHE MARKETING DU

CABINET

SECTION 1 : EVALUATION DU POTENTIEL DE CROISSANCE

27

I. Analyse des facteurs clefs de succès du

cabinet 27

A. Analyse des potentiels du cabinet 27

B. Questionnaire évaluant les

éléments tangibles et intangibles du cabinet 29

II. Identification des besoins de la clientèle

à partr d'une base de données 30

A. Développement du fichier client 30

B. Positionnement : adaptation de l'offre aux besoins des

clients 33

SECTION 2 : FORMER LES COLLABORATEURS A UNE DEMARCHE

MARKETING 34

I. Prérequis en termes de ressources humaines

34

A. Enclin des collaborateurs au changement 34

B. Evaluation des collaborateurs à travers un

questionnaire 35

II. "Manager le changement" 37

A. Présentation de l'objectif à atteindre

37

B. Sensibiliser les collaborateurs à la vente

39

PARTIE 3 43

MISE EN PLACE ET CONDUITE DE LA DEMARCHE

MARKETING

SECTION 1 : PERFECTIONNEMENT DE L'ACTION COMMERCIALE

44

I. Promouvoir l'image du cabinet 44

A. Professionnaliser la charte graphique 44

B. Produire la plaquette du cabinet 46

C. Créer des fichiers missions à

destination du client 47

D. S'afficher sur les réseaux sociaux 48

II. Fidéliser ses clients et attirer de

nouveaux prospects 49

A. Etablir un livret d'accueil du nouveau client

49

B. Diffuser des newsletters 50

C. Organiser des réunions d'informations

51

D. Entretenir des partenariats 52

SOMMAIRE

SECTION 2 : MESURE DES RESULTATS 53

I. Pilotage de la démarche 53

A. Suivi périodique de la démarche

53

B. Mesure de la satisfaction-clients 55

II. Contraintes rencontrées 56

A. Contraintes matérielles 56

B. Contraintes immatérielles 57

CONCLUSION 60

ANNEXES 61

BIBLIOGRAPHIE 67

5

RESUME

Ce mémoire a pour objectif de proposer un outil vecteur

de développement d'activité pour l'expert-comptable qui souhaite

s'adapter et promouvoir l'image de son cabinet à travers des actions

simples et efficaces, associées à un budget réduit.

Il s'agit principalement de répondre aux questions

suivantes que se pose régulièrement la profession :

· En quoi le marketing peut-il être utile aux

experts-comptables?

· Comment déployer des actions marketing pour un

cabinet à taille humaine avec un budget réduit ?

· Quelles sont les actions marketing efficaces ?

· Comment promouvoir l'image du cabinet ?

· Comment mettre en place des outils d'aide à la

vente, et quels sont-ils ?

Mais l'étendue du sujet étant importante, il

convient d'en fixer les limites.

Il existe un large éventail d'actions marketing

offertes aux cabinets d'expertise comptable. Ce mémoire n'a pas la

prétention d'être exhaustif mais une majorité de ces

actions seront évoquées succinctement. Dans notre étude,

nous nous intéresserons aux actions commerciales financièrement

abordables. En ce sens, toute la problématique liée au

développement d'un site internet ne sera pas abordée dans ce

mémoire.

6

7

INTRODUCTION

La profession comptable se trouve aujourd'hui

confrontée à une situation inattendue qui vient bouleverser les

équilibres fondés sur la déontologie et les pratiques

réglementées. Les mutations sont nombreuses, à la fois

dans et en dehors de la profession : autorisation de la publicité,

simplifications comptables, nouvelles technologies, « ultra »

communication numérique, générations X et Y,

attractivité de la profession, concurrence accrue, ... sans parler de la

récente interdiction d'interdire le démarchage

Bien sûr, il ne s'agit pas de tomber dans

l'exagération ou de tenir des propos inquiétants mais on peut

déjà distinguer les prémisses des conséquences de

ces changements au sein des cabinets comptables : leur situation

financière devient de moins en moins confortable Cette situation les

oblige à réviser leurs codes et leurs perspectives. Il s'agit de

comprendre les évolutions pour prévenir leurs

conséquences.

Les experts-comptables sont confrontés à une

alternative nouvelle : s'adapter ou aller au-devant de sérieuses

difficultés. Cependant, il ne faut pas appréhender ces

changements uniquement comme des freins à l'évolution de la

profession mais au contraire comme des opportunités de

développement « Une menace est une opportunité qui s'ignore

». La réponse se trouve indubitablement dans l'utilisation des

techniques de marketing. C'est pourquoi, à travers ce mémoire,

nous tenterons de répondre à la problématique suivante :

« Quels sont les outils vecteurs de développement d'activité

pour l'expert-comptable souhaitant s'adapter et promouvoir l'image de son

cabinet à travers des actions simples et efficaces, associées

à un budget réduit ? » Pour y répondre, nous

poserons, dans une première partie un constat sur la profession et

l'intérêt de la mise en place d'une démarche marketing.

Dans une seconde partie, nous élaborerons cette démarche, afin

que sa mise en place et sa conduite puisse être développée

dans une dernière partie.

La stratégie marketing opérationnel

appliquée aux cabinets d'expertise comptable de moins de 20

salariés

PARTIE 1

Constat sur la profession et intérêts de

la

mise en place d'une démarche

marketing

8

9

PARTIE 1 : Constat sur la profession et

intérêts de la

mise en place d'une démarche marketing

SECTION 1 : L'ENVIRONNEMENT DE L'EXPERTISE COMPTABLE

EN PLEINE MUTATION

Malgré des changements récurrents dans la

profession comptable, ces métiers ont connu une période

relativement stable quant à la nécessité de

développer leur image ou encore leur clientèle. La

déontologie assez stricte jouait pleinement sa fonction de

régulation. Mais au cours de ces dernières années, le

métier a subi des bouleversements sur le plan économique du fait

d'internet, de la crise économique ou encore le changement de

comportement de la clientèle et des jeunes recrues.

I. Les mutations réglementaires

A. Les changements de la législation

Le travail des experts-comptables, en matière de

comptabilité, de fiscalité, ou de droit social repose sur les

directives, règlements et décisions de la Cour de justice

européenne. Ces derniers sont venus modifier et impacter sur le droit

européen, devenu la principale source du droit français. Comme

les textes sont élaborés sous le droit européen, le

contexte règlementaire de la profession n'est plus le même, il est

devenu de plus en plus complexe.

Dans un même temps, les chefs d'entreprises se sentent

dépassées par ces flux d'informations perpétuels, ils ne

savent pas les appréhender et font donc confiance en leur

expert-comptable pour les aider. Cette complexité a donc

été à bien d'occasions une aubaine pour les experts

comptables.

Paradoxalement, cette complexité devient un

réel handicap pour les experts-comptables noyés dans toute cette

information. Ils doivent donc faire des choix pour leurs cabinets. Ils

acceptent de renoncer à des missions porteuses de résultats mais

demandant une technicité accrue, ou choisissent de développer le

cabinet en recrutant des hommes capables de répondre à cette

technicité, ou tentent

10

PARTIE 1 : Constat sur la profession et

intérêts de la

mise en place d'une démarche marketing

encore de maîtriser les connaissances

nécessaires pour répondre à la demande de la

clientèle les conduisant à accepter un certain niveau de

risque.

B. La révolution de la directive services

La directive services relative aux services dans le

marché intérieur vise « à faciliter la

liberté d'établissement et de prestations dans les pays membres

de l'Union européenne1 ». En d'autres termes, elle

cherche à simplifier et favoriser les prestataires de services d'un Etat

membre dans un autre Etat membre tout en limitant les entraves de l'exercice.

Elle a été adoptée par le Parlement et le Conseil en

décembre 2006. Les États membres disposaient d'un délai de

transposition de trois ans pour mettre en oeuvre ses dispositions au niveau

national ; il a expiré le 28 décembre 2009.

La présente directive couvre un ensemble

d'activités de services qui représentent environ 40 % du PIB de

l'UE et de l'emploi, notamment l'artisanat, le commerce de détail, la

plupart des professions règlementées... Toutefois sont exclus du

champ d'application les services tels que les réseaux de

télécommunication, les transports, les activités de

jeux...

Quel est alors le champ d'application de cette directive

services ?

Elle s'applique dès lors qu'une entreprise souhaite

s'établir de façon permanente dans son propre pays ou dans un

autre pays de l'UE. Elle peut être utilisée par les entreprises

désireuses de fournir une prestation de service dans un pays de l'UE

sans créer un établissement permanent.

1 Source : Europa.eu

11

PARTIE 1 : Constat sur la profession et

intérêts de la

mise en place d'une démarche marketing

Le principal intérêt de cette directive services

repose sur la multiplicité des choix et à leur

accessibilité pour le consommateur. Concrètement, la directive a

pour but :

· de simplifier les démarches administratives et

juridiques au développement d'une activité de service ;

· de faciliter le libre exercice sur le territoire et le

libre accès à la prestation ;

· d'affirmer les droits des consommateurs en tant que

prestataires de services ;

· d'accéder à une qualité des

services via une charte de qualité par exemple.

Intéressons-nous à l'impact de cette directive sur

la profession comptable.

La transposition en France2 de la directive

services européenne dans les métiers de l'expertise comptable est

venue considérablement modifier la règlementation en place depuis

1945 qui était sévère mais protectrice. La profession a

donc l'opportunité de s'ouvrir sur de nouveaux marchés

restés jusqu'alors interdits. Les experts-comptables voient leur

périmètre d'activité s'élargir. Néanmoins,

la levée de certaines restrictions fut accompagnée de l'ouverture

de nouveaux cabinets liés sur la communication et concurrents sur de

nombreuses activités ; obligeant les cabinets déjà

présents à se réinventer. Chaque cabinet va devoir adopter

un positionnement stratégique qui redéfinit son offre.

C. L'allègement de certaines barrières de

protection de la profession

Auparavant, le code de déontologie interdisait par

l'article 12-1 la pratique du démarchage commerciale. Mais suite

à un arrêt de la Cour de justice de l'union européenne

rendu en 2011, cet article est jugé non conforme à la directive

(( communication des professions règlementées ».

Par l'article 152 du code de déontologie, un

décret du 30 mars 2012 autorise la pratique commerciale pour les

professions règlementées, tout en respectant certains principes :

(( le respect des dispositions du code de déontologie, relative

à la discrétion, à la dignité, et à

l'honneur de la profession ».

2 Loi du 23 juillet 2010

12

PARTIE 1 : Constat sur la profession et

intérêts de la

mise en place d'une démarche marketing

Un nouvel article est en voie de préparation afin

d'établir des limites au démarchage interdit, dans certaines

situations pour être en conformité avec la directive

2006/1233. En l'attente de ce nouveau décret, la libre

concurrence entre professionnels est menacée. En effet, l'article 161 du

code de déontologie sanctionne « toute démarche ou

manoeuvre susceptible de nuire à la situation des professionnels

» ; celui-ci peut être utilisée par les concurrents afin

de nuire et d'entraver le démarchage légal. Ainsi sanctionner une

action commerciale dont le comportement n'est pas abusif ou illégal,

serait assimilé à une pratique anti-concurrentielle et remettrait

en cause la directive services.

Par ailleurs, le monopole des experts-comptables fait grand

débat. Qu'en est-il ?

Le privilège ou « la prérogative

d'exercice exclusif » dont dispose les métiers de l'expertise

comptable a fortement évolué. Certaines missions telles que la

paie, les déclarations fiscales ou personnelles ne sont plus la

propriété d'exercice des comptables. Egalement, l'intervention

des nouvelles technologies comme la numérisation et l'imputation des

factures dans la comptabilité ; ou la sous-traitance de la saisie en

France ou à l'étranger mettent en danger le fameux monopole de

cette profession. Parallèlement, l'ordonnance de 1945 autorise que

l'activité d'expert-comptable peut être exercée par les

associations de gestion et de comptabilité4. Ces

dernières résultent de la transformation des centres de gestion

agrées et sont reconnues. Les clients ne font généralement

pas de différence entre l'AGC et un expert-comptable inscrit à

l'ordre.

Le monopole divise donc les experts-comptables : certains le

considère comme l'ultime protection, et d'autres comme un frein. En

effet, la sauvegarde du monopole garantissait à l'expert-comptable une

exclusivité dans son travail et lui permettait de

bénéficier d'un marché porteur. Installé dans la

facilité, l'expert-comptable n'a pas cherché à

évoluer puisque le monopole lui assurait une clientèle

fidèle.

3 Directive 2006/123/CE du Parlement européen et du

Conseil, du 12 décembre 2006, services dans le marché

intérieur [Journal officiel L 376 du 27.12.2006].

4 AGC

13

PARTIE 1 : Constat sur la profession et

intérêts de la

mise en place d'une démarche marketing

En d'autres termes, ce monopole est à double tranchant

puisque ce mur protecteur a barré la route à l'avenir de

l'expert-comptable.

II. Un marché qui évolue

A. Etat des lieux de la profession

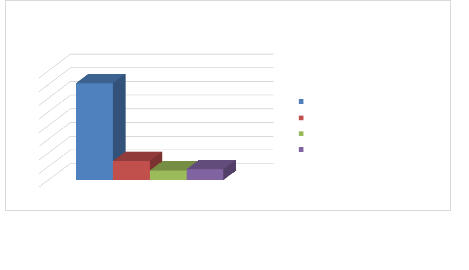

80

70

60

50

40

30

20

10

0

Pourcentage de répartition

Répartition moyenne du chiffre d'affaires d'un cabinet

d'expertise comptable en France en 2012

Missions traditionnelles comptables Paie et travaux annexes

Commissariat aux comptes

Conseil (facturé distinctement)

En 2012, on compte environ 20 000 experts comptables. Lors

d'une enquête faite sur les résultats de 2010 et 2011, environ 70%

des experts-comptables voient leur chiffre d'affaires en hausse, contre

seulement 15 % qui ont dû faire face à une baisse de leurs

revenus. Le chiffre d'affaires des cabinets sans salariés ou avec un,

stagne voire recule contrairement aux cabinets de moins de 10 salariés

dont le chiffre d'affaires est en progression. Ceux de 10 à 19

salariés constatent une baisse, et les cabinets de 20 à 49

arrivent à maintenir leur chiffre d'affaires.

14

PARTIE 1 : Constat sur la profession et

intérêts de la

mise en place d'une démarche marketing

La répartition du chiffre d'affaires des cabinets

d'expertise comptable est essentiellement basée (environ 71%) sur les

missions traditionnelles à savoir la tenue de la comptabilité,

l'établissement du bilan, les principales déclarations fiscales

et sociales. Les travaux de paie ne représentent que 14% du chiffre

d'affaires de l'expert-comptable, toutes les sociétés n'ont pas

un pôle social au sein de leur structure et ils sous-traitent parfois

à d'autres sociétés. Le social est vu comme « un plus

» pour la fidélité du client. Les travaux de commissariat

aux comptes représentent une faible part du chiffre d'affaires seulement

7% mais ce pourcentage est à relativiser puisque tous les cabinets ne

font pas du commissariat aux comptes. Le dernier pôle celui du conseil,

élément essentiel de notre profession ne représente

qu'étrangement que 8% du chiffre d'affaires ; pourtant c'est lui qui est

vecteur de gain de productivité et qui ne pourra être

substitué aux nouvelles technologies.

D'après une étude, les clients des cabinets

sont globalement satisfaits des prestations proposées par leur

expert-comptable. Toutefois, ils leurs reprochent un manque de conseils sur la

gestion et la négociation de leur crédit, mais également

sur des missions de gestion du patrimoine. Sur ce dernier point,

l'entrée de l'expert-comptable sur ce marché, semble

périlleuse car il n'est pas le seul à s'y positionner.

B. Une transformation des exigences des clients

L'évolution des moeurs témoigne d'une tendance

à une forte revendication de liberté et de rupture avec les

schémas conservateurs. Tous ces changements concomitants impactent

profondément et durablement la profession. L'évolution du

marché, en corrélation avec les difficultés

économiques des clients des cabinets, risque d'être brutale pour

la profession. Il convient donc d'anticiper ces changements afin de garantir la

pérennité des cabinets.

En cette période de crise, les clients attendent

toujours plus de leur expert-comptable dans des délais de plus en plus

courts avec des honoraires de plus en plus contestés. La situation

financière des cabinets

15

PARTIE 1 : Constat sur la profession et

intérêts de la

mise en place d'une démarche marketing

devient moins confortable. En effet, certains clients

étant en difficulté, il faut réaliser plus de prestations

pour eux en facturant moins d'honoraires.

Plus loin encore, la crise économique a

entrainé de nombreuses cessations d'activités, ou de rachat

d'entreprises et de départ à la concurrence. La perte de cette

clientèle est difficilement remplacée car peu d'entreprises

voient le jour actuellement, et la concurrence sur les « bons »

dossiers est féroce.

Les bons clients peuvent faire néanmoins le choix de

rester chez leur expert-comptable mais en demandant à renégocier

les honoraires. Ils recherchent des tarifs plus attractifs mais

également de plus de conseils. Les mutations règlementaires et

leurs complexités ont été une aubaine pour les experts

comptables, mais actuellement les clients sont plus exigeants et leur demande

ne peut être comprise dans la facturation annuelle, l'expert-comptable

tente alors de vendre une mission complémentaire qui est souvent

contestée. L'expert-comptable doit devenir un « technico-commercial

».

Toutefois la crise ne peut pas être la cause de tous les

maux.

La concurrence entre cabinets est féroce, puisque

grâce notamment aux nouvelles technologies ou encore à la

délocalisation de la saisie, les cabinets sont en mesure de proposer des

prix plus attractifs, remettant ainsi en cause la facturation.

Enfin, l'apparition des sites Internet qui proposent une

tenue de comptabilité traditionnelle en ligne attirent de plus en plus

la nouvelle génération Y qui est surnommée la «

génération zapping », et qui contrairement à ses

ainés n'est pas fidèle et n'éprouve aucun complexe

à quitter son expert-comptable.

Dans le même ordre, l'apparition du statut

d'auto-entrepreneur est pour l'expert-comptable un manque à gagner

assuré, puisqu'aucune formalité n'est à établir.

16

PARTIE 1 : Constat sur la profession et

intérêts de la

mise en place d'une démarche marketing

III. Nouvelle donne au sein des cabinets

A. Générationnelles

Actuellement sur le marché du travail, quatre

générations cohabitent. Parmi elles, la génération

Y, appelée également "Why"; elle succède à

la génération X qui elle-même se substitue à la

génération des Baby-Boomers.

La génération Y est née entre les

années 1980 à 1996 ; elle est jeune, multitâche et ultra

connectée. Elle a surtout une autre vision du monde professionnel que

l'avait ses ainés : d'abord sur la pratique, puis sur les valeurs du

travail. Les nouvelles technologies d'information et de communication font

parti intégrante de leurs vies professionnelles, et personnelles.

Travailler sans ordinateur ou accès à Internet, n'est plus

envisageable. Pour les "Why", travailler se résume à

accéder à l'information, à collaborer et partager avec ses

collègues tout en favorisant l'innovation.

Elle ne voit pas non plus la hiérarchie comme ses

ainées, elle sait que son employeur ne peut lui garantir une

durabilité dans son emploi ou une progression.

Rappelons que cette génération s'est construite

dans un contexte économique instable, où l'avenir est incertain

avec une concurrence accrue et un chômage en perpétuelle

augmentation. Ils sont donc empreints au doute et ont peur de leur avenir

professionnel. De ce fait ils n'hésitent pas à quitter leur

entreprise dès lors qu'elle ne répond plus à leurs

attentes.

En fin de compte, que cherche cette génération

Y ? Avant tout, elle veut s'épanouir sur le plan personnel en tentant

d'identifier les moyens qu'ils lui permettront d'y parvenir. Sa

réflexion sur le travail intervient à ce moment-là, "en

quoi et comment le travail peut-il contribuer à mon bonheur ?".

C'est un tout nouveau mode de pensée, les conditions

de motivations au travail ne sont plus les mêmes et elles inversent

même l'ordre de satisfaction des besoins ce qui requiert une nouvelle

posture de la part des managers. Le travail est pour cette

génération, un élément constructif du bonheur et

non plus un devoir, ou un moyen d'accumuler des richesses. Ce qui compte pour

eux, c'est la motivation et l'envie.

17

PARTIE 1 : Constat sur la profession et

intérêts de la

mise en place d'une démarche marketing

B. Technologiques

Au-delà des changements législatifs, la

profession a connu un vrai bouleversement avec l'arrivée des

technologies. Les innovations modifient de façon générale

le fonctionnement des entreprises, mais elles ne cessent d'accroitre et

d'apporter de nouvelles solutions permettant une meilleure organisation des

sociétés et de réaliser des gains de productivité

important. Aujourd'hui, elles permettent notamment une

dématérialisation complète des documents qui deviennent

accessibles de partout ; celles-ci s'étendent également aux

documents servant de modèles qui sont formatés et facilitent la

transmission interne ou encore externe.

Les NTIC5 nous permettent également de

gérer au mieux la profusion d'informations transmises par les

législations ou encore celles des clients... D'après des

statistiques, les professionnels passent de 5 à 15% de leur temps

à lire de l'information, et jusqu'à 50% à la

rechercher.

Ces innovations technologiques ont transformé les

habitudes des comptables devant repenser leurs méthodes. Les outils tels

que le protocole EBICS6 ou EDI illustrent ces propos. Tous ces

dispositifs permettent aux cabinets de réaliser des gains de

productivité importants. Actuellement, même si cela concerne peu

de structures, la numérisation, la reconnaissance des pièces

comptables permettent de réduire les coûts de production en

allégeant l'intervention des collaborateurs.

Le « cloud computing7 » donne

l'accès, grâce à un réseau de

télécommunication des ressources qui sont partagées et

configurables selon les besoins. Il permet aux entreprises d'externaliser tout

ou partie de leurs ressources numériques et offrent des capacités

de stockages quasi illimitée. Cette innovation conduit les cabinets

à repenser leur façon de partager et d'accéder à

l'information autant sur le plan interne qu'externe.

Les nouvelles technologies ne changent rien en l'esprit du

cabinet, mais elles exigent plus de transparence et une

réactivité plus élevée.

5 NTIC : Nouvelles Technologies de l'Information et

de la Communication

6 EBICS : protocole de transmission bancaire (dans le

passé, on parlait d'ETEBAC)

7 Traduction littérale : « informatique dans les

nuages »

PARTIE 1 : Constat sur la profession et

intérêts de la

mise en place d'une démarche marketing

C. Culturelles

En l'état actuel des choses, l'expert-comptable ne

peut plus seulement être un bon technicien, il doit faire de son cabinet

une entreprise : « un bon expert-comptable peut être un mauvais

manager ». Auparavant, les études des experts comptables

étaient essentiellement basées sur une formation technique telle

que le droit, la fiscalité ou encore la comptabilité. Ce n'est

que récemment que des matières comme le marketing et la

stratégie ont vu le jour. Ainsi toutes les problématiques

liées au management d'entreprise restent des sujets abstraits pour eux

et parfois sans intérêt. Cette position leur assure un confort,

mais ils doivent sortir de cette zone pour perdurer.

L'expert-comptable, manager doit montrer l'exemple et

l'état d'esprit qui doit régner au sein de son cabinet. Il

devient de ce fait un entrepreneur et doit alors créer son

identité et s'imposer, car, à défaut, il sera

menacé par la concurrence. Au-delà de cette menace externe, les

prestations proposées par les cabinets sont parfois mal comprises par

les clients ; dans ces conditions la différenciation devient une

problématique stratégique primordiale pour les cabinets. Or, la

différenciation ne peut passer que par une réelle identité

du cabinet et de ses collaborateurs.

Certains cabinets sont déjà positionnés

en construisant une offre basée sur du 100% « online

», réduisant ainsi ses coûts fixes et proposant une

offre « low cost ». D'autres encore, on choisit de se

spécialiser d'après les secteurs d'activité comme la

pharmacie, le tabac-presse ou les comités d'entreprise...Cette

spécification leur permet une technicité accrue et

d'établir une communication ciblée.

18

PARTIE 1 : Constat sur la profession et

intérêts de la

mise en place d'une démarche marketing

SECTION 2 : LA DEMARCHE MARKETING, UN ENJEU STRATEGIQUE

POUR LA PROFESSION

Face aux idées reçues : « la stratégie

marketing, c'est pour les grands cabinets », les cabinets

d'expertise-comptable n'ont pourtant pas le choix et doivent se

démarquer pour survivre.

« Celui qui ne prévoit pas les choses lointaines

s'expose à des malheurs prochains »

Confucius

Notre profession, autrefois, obtenait un degré de

fidélité important. L'expert-comptable était l'homme de

confiance de l'entrepreneur. Tout comme d'autres professions

réglementées, le notaire de famille, le médecin de

famille,... l'expert-comptable était le conseiller

privilégié du chef d'entreprise. Aujourd'hui les choses

évoluent, la gestion et la valorisation du capital client sont

essentielles.

I. Le marketing au sein de la profession

A. Etat des lieux via un questionnaire adressé

aux cabinets d'expertise-comptable

Avant même d'établir une démarche

marketing, le cabinet doit se poser des questions et y répondre de

façon honnête et précise. Si les dirigeants sont dans cette

« démarche », c'est qu'ils ont eu une réelle prise de

conscience de l'environnement externe dans lequel leur métier

évolue. A eux maintenant d'établir un diagnostic interne afin de

définir les ordres de priorités.

19

20

PARTIE 1 : Constat sur la profession et

intérêts de la

mise en place d'une démarche marketing

AUTO DIAGNOSTIC DEFINISSANT LES ORDRES DE

PRIORITES

N°

|

Questions

|

Réponses

|

|

|

Non

|

1

|

Avez-vous réfléchi à la façon dont

vous allez développer votre chiffre d'affaires ?

|

X

|

|

2

|

Est-ce que l'ensemble du personnel souhaite aller de l'avant

dans cette démarche ?

|

|

X

|

3

|

Y-a-t-il une personne au sein du cabinet responsable de

développement ?

|

|

X

|

4

|

Le fichier client est-il seulement utilisé pour

chercher un numéro de téléphone, une adresse postale ou un

courriel, ou au contraire comme un outil de développement des missions

?

|

|

X

|

5

|

Est-ce que tous les collaborateurs ont connaissances des

missions que propose son cabinet ?

|

X

|

|

6

|

Vos collaborateurs savent-ils vendre les missions

proposées ?

|

|

X

|

7

|

Y-a-t-il des outils permettant d'aider les collaborateurs

à vendre des missions connexes aux missions traditionnelles ?

|

|

X

|

8

|

Savez-vous vendre vos missions ?

|

|

X

|

9

|

Diriez-vous que vous êtes un bon "commercial" ?

|

|

|

10

|

Contrôlez-vous la satisfaction des missions

effectuées auprès de vos clients ?

|

|

X

|

11

|

Avez-vous fixé des objectifs avec votre équipe en

termes de compétitivité ? Si oui, avez-vous mis en place un

système permettant le suivi de vos résultats ?

|

|

X

|

|

Ce modèle est représenté en annexe 1 page

62

21

PARTIE 1 : Constat sur la profession et

intérêts de la

mise en place d'une démarche marketing

Ces questions sont préliminaires à toutes

prises de décision de la part des chefs d'entreprises. Ici, le

questionnaire a été rempli par le cabinet dans lequel j'effectue

mon stage : à ce questionnaire l'associé a répondu que

très rarement par la positive (seulement 25% de réponses

positives).

La plupart des cabinets pensent qu'une stratégie est

déjà en place dans leur structure, mais malheureusement, les

collaborateurs ne la connaissent pas ou trop peu car celle-ci n'est pas

identifiable ni formalisée et encore moins suivie. Face au

questionnaire, l'expert-comptable comprend qu'il doit réagir.

De plus, le problème récurrent des cabinets

c'est de ne jamais avoir le temps... « On verra après la

période fiscale ? », dommage car en attendant des cabinets prennent

le temps et réussissent à développer des stratégies

de marketing efficaces.

B. Les caractéristiques de la profession comme des

atouts dans la démarche

L'expertise comptable est indispensable au bon fonctionnement

de la société. Dans tous les pays, il a un rôle

sociétal qui ne faillit pas à ses obligations. Ce rôle est

à caractère double :

· C'est un rédacteur de déclaration

fiscale car la collecte d'impôt est fondamentale pour le budget de

l'Etat, et doit être exécutée par un personnel

compétent qui soit capable de remplir ces fonctions avec un sens profond

de l'éthique et de l'intégrité.

· C'est un protecteur de l'investissement via sa mission

d'audit légal, puisqu'il est le seul garant de la santé des

entreprises.

La profession d'expert-comptable n'est pas facile

d'accès, les études sont longues et semées d'embuches,

mais elles restent accessibles soit via le réseau classique :

DCG8, puis DSCG9 ; soit via les

8 Diplôme de Comptabilité et de Gestion

9 Diplôme Supérieur de Comptabilité et de

Gestion

22

PARTIE 1 : Constat sur la profession et

intérêts de la

mise en place d'une démarche marketing

IAE10 ou encore écoles de commerce donnant

accès aux licences et masters CCA11 permettant une validation

partielle du DSCG. Enfin, après trois années de stage suivies de

l'élaboration d'un mémoire et d'examens, le but ultime approche.

Mais une fois diplômés, les connaissances ne suffisent pas pour

autant, il faut être à l'affut des nouvelles

règlementations, de la vie économique et des

problématiques sociétales. Le capital humain est donc fondamental

dans les métiers de prestations comme l'expertise comptable. Egalement

notre métier est porté par des valeurs comme la

compétence, l'éthique et la confiance. Notre marque est aussi

synonyme de réseau (environ 20 000 professionnels) et de partage

d'expérience, offrant une proximité exceptionnelle avec les

acteurs économiques. Tous ces fondamentaux constituent pour la marque de

l'expert-comptable, une vraie valeur immatérielle sur laquelle la

profession doit capitaliser.

Sur la pratique, les normes d'exercice

professionnelles12 sont les ambassadrices de la marque de l'expert.

Elles assurent pour le client une juste et bonne application des règles,

la délivrance d'un travail de qualité et de niveau. Par leurs

biais, elles renforcent le niveau de confiance des clients envers leurs

experts-comptables. La profession jouit d'une large notoriété et

d'une excellente image auprès des entreprises ou encore des

associations, elle est d'ailleurs contrôlée tous les six ans par

leurs pairs. Il est essentiel que chacun des cabinets s'approprient cet atout

et en fasse un pilier de la communication.

II. Anticiper les principales mutations de

l'environnement

A. Pourquoi changer ?

« Les espèces qui survivent ne sont pas les

espèces les plus fortes, ni les plus intelligentes, mais celles qui

s'adaptent le mieux aux changements »

Charles DARWIN

10 Institut d'Administration des Entreprises

11 Contrôle Comptabilité et Audit

12 Les NEP

23

PARTIE 1 : Constat sur la profession et

intérêts de la

mise en place d'une démarche marketing

D'après le constat posé préalablement,

la rentabilité et le développement des cabinets comptables en

France n'est plus le même. Il semble difficile pour le chef d'un cabinet

de petite ou de moyenne structure de prendre le recul nécessaire pour

repérer quels sont les mouvements (au sens large) apportées

à la profession, il faut ensuite prendre le temps de les analyser, puis

enfin en tirer toutes les conséquences pour son activité.

Pourtant si ces mutations ne sont pas prises en compte suffisamment tôt,

elles peuvent menacer la survie de l'exploitation.

Alors même si, nous, Homme du chiffre nous souhaitons

par-dessus tout, une rentabilité meilleure de nos cabinets et un

accroissement de notre chiffre d'affaires, il est également

intéressant pour le dirigeant de placer l'image du cabinet au centre de

la réflexion. Il peut le faire par la mise en oeuvre d'actions

même si celles-ci prennent du temps avant de produire leurs effets.

Dans un environnement mouvant comme l'est le nôtre, il

faut donc en permanence être en position d'identifier les modifications

de l'environnement pour être à même d'y réagir.

B. Quand changer ?

La réponse à cette question serait de dire :

« quand tout va mal. ». En effet, pourquoi changer la structure d'un

cabinet dès lors que son activité se développe et sa

rentabilité croît. Mais pourtant, il serait intéressant de

profiter d'une situation structurelle favorable de l'entité pour

développer une démarche stratégique intéressante et

prendre du temps pour l'élaborer. Malheureusement dans notre profession,

les dirigeants n'ont pas ce reflexe et ont, au contraire tendance à se

« reposer sur leurs lauriers » ; ils sont dans un «

laisser-faire », pourtant les changements ont été

annoncés depuis déjà longtemps.

24

PARTIE 1 : Constat sur la profession et

intérêts de la

mise en place d'une démarche marketing

En effet le 55ème congrès de l'ordre des experts

comptables qui se tenait en 2000 avait pour thème « Ambition 2010

», se résumant par le schéma suivant :

Ambition 2010

MODELE HISTORIQUE DE LA PROFESISON

|

LA PROFESSION EN

2010

|

|

Clientèle Captive A conquérir

Axes de développement Produit

Services

Production Valeur ajoutée

Productivité Innovation

Marchés Issus de la

règlementation A imaginier

A développer

Concurrence Interne Externe

Investissements Faibles en matériels

Elevés en immatériel

Modèle de management Profession

libérale Entrepreneur

Source : « Experts-comptables : l'Heure des

grands défis » - d-cryptages, page 8

Ce tableau montre bien que l'évolution et les

changements étaient déjà en marche, mêmes bien avant

la crise. Il faut toutefois reconnaître que ces mutations ont pris plus

de temps que prévues et ainsi elles n'ont pas poussé

l'expert-comptable à prendre conscience de la réalité du

marché à venir, pourtant il est plus que temps de changer.

PARTIE 1 : Constat sur la profession et

intérêts de la

En conclusion,

Au terme de cette première partie, nous avons vu que

la profession connaît des mutations dans des domaines qu'elle ne peut

contrôler comme les changements de règlementation, les nouvelles

technologies et la venue de la génération Y. Toutefois, elle est

encore en mesure d'établir et d'améliorer sa structure afin de

faire face à ces modifications incontrôlables. La profession jouit

d'un précieux atout, celui de « sa marque ». Ses valeurs

« Science, Conscience, Indépendance » issues du code de

déontologie garantissent une qualité de service et apportent une

sécurité pour le marché ciblé ; elles

véhiculent une communication forte. Face à la conjoncture, une

stratégie est donc nécessaire puisque la rentabilité des

missions traditionnelles est en déclin, il doit s'intéresser

à des missions à plus forte valeur ajoutée permettant la

fidélisation de sa clientèle existante, mais également

chercher de nouveaux marchés. De ce fait, le professionnel doit orienter

son cabinet dans une démarche marketing s'il veut devenir

compétitif face à une concurrence accrue.

mise en place d'une démarche marketing

25

La stratégie marketing opérationnel

appliquée aux cabinets d'expertise comptable de moins de 20

salariés

26

PARTIE 2

Elaboration de la démarche marketing

du cabinet

27

PARTIE 2 : Elaboration de la démarche

marketing

du cabinet

SECTION 1 : EVALUATION DU POTENTIEL DE CROISSANCE

Après l'analyse de l'environnement externe des

cabinets rassemblant à la fois ses opportunités et ses menaces,

intéressons-nous à son potentiel interne. Ce dernier est un

élément indispensable à la mise en place d'une

démarche marketing, il permettra au cabinet de mettre en

corrélation son positionnement futur d'après son

marché-cible.

I. Analyse des facteurs clefs de succès du

cabinet

Avant « d'analyser », il convient de «

définir ». Que sont les facteurs clefs de

succès13 ?

Ils rassemblent les éléments

stratégiques dont une organisation doit maîtriser, dans un secteur

donné pour répondre à la concurrence. Les FCS sont

analysés en fonction de leur environnement qui les caractérise.

Leur analyse doit être préalable à la mise en place des

ressources dont disposent l'organisation et à l'identification de ses

compétences.

A. Analyse des potentiels du cabinet

En fonction du savoir-faire et des ressources

disposées, le cabinet dispose d'un domaine de compétence

technologique qu'il peut exploiter et développer sans subir de handicap

concurrentiel. Le cabinet doit donc :

13 FCS

28

PARTIE 2 : Elaboration de la démarche

marketing

du cabinet

· Identifier son domaine de compétence à

partir de l'analyse de ses atouts et de ses points forts technologiques ;

· Compenser ses faiblesses par des actions internes

améliorant ses ressources, et son organisation, et par des

stratégies de ressources externes ;

· Rechercher l'excellence dans son activité ;

· Redéfinir son métier en fonction de

l'évolution de son domaine de compétence.

S'ajoute au potentiel technologique du cabinet, son potentiel

en ressources humaines. C'est l'économiste Gary BECKER14 qui

a mis en évidence l'importance du capital humain dans le processus de

croissance. Pour perdurer et réussir, les cabinets doivent maximiser ce

capital afin qu'il y ait une réelle maîtrise des connaissances et

fondamentaux leur permettant d'être de bons techniciens. Paradoxalement,

les ressources humaines sont souvent le principal obstacle à la

croissance puisqu'elles disposent soit, de compétences insuffisantes,

soit elles ne s'imprègnent pas de l'état d'esprit du cabinet.

La taille et l'organisation du cabinet sont bien

évidemment des critères à prendre en compte dans le

diagnostic interne du cabinet. Le professeur A.D CHANDLER15 montre

que la taille d'une entreprise n'est pas nécessairement la clé de

réussite. En effet, il pense que les bonnes performances d'une

entreprise reposent sur la constitution de capacités organisationnelles

solides. De ce fait, il préconise une culture d'entreprise

centrée sur le partage des responsabilités, une

décentralisation des décisions courantes et une bonne circulation

des informations. Toutefois, ce modèle doit être nuancé,

car l'environnement vient nécessairement perturber la stratégie

mise en place, qui à son tour viendra modifier la structure.

Enfin, toute stratégie nécessite des

investissements, il faut donc analyser le potentiel financier des cabinets. La

rentabilité est un élément essentiel du potentiel

financier de l'entreprise car elle permet d'accroître les moyens de

financement internes disponibles grâce à l'autofinancement,

c'est-à-dire que

14 Dans son ouvrage « The Economics of discrimination

»

15 Dans son ouvrage « Stratégies et structures

de l'entreprise »

29

PARTIE 2 : Elaboration de la démarche

marketing

du cabinet

les capitaux propres augmentent grâce à la mise

en réserves des bénéfices réalisés. Il faut

retenir que la qualité et la pertinence des stratégies ont pour

effet d'accroître le potentiel financier de l'entreprise :

Croissance de l'entreprise

Amélioration de la rentabilité

La dynamique financière de la

croissance

Autofinancement

Amélioration de la structure

Capacité d'emprunt

Financement d'investissements corporels et incorporels

« L'analyse stratégique », Comptalia

B. Questionnaire évaluant les

éléments tangibles et intangibles du cabinet

Ce questionnaire, présenté en annexe 2 page 63

permet aux cabinets d'analyser le potentiel de leur structure. Il met en

évidence les forces et les faiblesses de la structure par l'analyse de

ses compétences et de ses facteurs clés de succès. Ce

questionnaire doit être établi au préalable d'une

démarche de développement et devra, en fin d'action commerciale

être repris pour voir si le cabinet a su appréhender et bannir ses

faiblesses de sa structure.

30

PARTIE 2 : Elaboration de la démarche

marketing

du cabinet

Cette démarche est intéressante dès lors

qu'on y répond objectivement. De ce fait, l'expert-comptable peut

recueillir les avis de ses collaborateurs, ou encore par des « yeux »

extérieurs à l'entité c'est-à-dire des

confrères ou consultants. Cet audit permettra de rendre un avis objectif

et décisif.

Une autre méthode est possible, celle de la

démarche-qualité, passant en revue les processus du cabinet et en

cherchant à révéler des axes d'amélioration et

corriger les faiblesses (« les non-qualités).

Enfin le benchmarking paraît intéressant dans la

mesure où il permet au cabinet de comparer ses performances à

celles de son secteur d'activité.

II. Identification des besoins de la clientèle

à partir d'une base de

données

A partir de l'analyse des compétences et du potentiel

interne du cabinet, l'expert-comptable a maintenant une idée plus

précise des prestations qu'il est en mesure d'offrir à sa

clientèle ou ses prospects. A ce stade, il convient de

s'intéresser de plus près à la clientèle.

A. Développement du fichier client

Malheureusement, dans un cabinet d'expertise comptable, il

est fréquent de voir chacun des collaborateurs recueillir des

informations sur ses clients sans aucun formalisme. De plus, sur les

informations fournies figurent généralement le strict minimum.

Alors, pourquoi ne pas construire un fichier client

réunissant des informations pertinentes, qui dans un premier temps

analysera, puis segmentera pour enfin détecter les besoins des clients ;

un réel outil de production pour l'expert-comptable...Ce fichier pourra

être présenté sous la forme de l'annexe 3 page 64.

31

PARTIE 2 : Elaboration de la démarche

marketing

du cabinet

Il peut être construit par l'entité directement

avec les outils tels que Excel ou encore Access16, outils qui

permettent de facilement faire des « tris », des « filtres

», ou encore des « tableaux croisés dynamiques »

indispensables pour regrouper les données. Mais le plus important est de

l'alimenter quotidiennement, le fichier fait partie intégrante du

travail du collaborateur.

Figurent dans ce répertoire, deux types

d'éléments, à savoir :

· Les critères dits « existants » ;

· Les critères dits « subjectifs ».

Nous ne développerons pas tous ces critères, mais

intéressons-nous toutefois à certains d'entre eux.

Par exemple, le critère de

l'activité, semble somme toute banal et pourtant il

renseigne sur bien des points. En effet, il permet, via un filtre sur Excel

d'identifier les activités dans lesquelles le cabinet est

présent. De plus, en mettant en corrélation l'activité

avec le questionnaire destiné à évaluer le potentiel des

collaborateurs, ce type d'activité est peu développé alors

même que le cabinet dispose d'experts au sein de son équipe.

L'âge du dirigeant est un facteur

très intéressant dans le fichier client, car grâce à

cela, de nouvelles missions pourront voir le jour comme une mission

d'accompagnement à la transmission, ou d'évaluation de son

entreprise avant une éventuelle cession.

Les critères subjectifs se construisent par

l'interprétation et l'opinion du collaborateur et expert-comptable de la

société. Ils ne sont qu'exhaustifs et doivent être repris

régulièrement, pour devenir un réel atout. Qu'en est-il ?

Détaillons le critère définissant le type de dirigeant.

Il est important pour le cabinet de connaître les

qualités et défauts des dirigeants pour pouvoir lui proposer des

prestations adéquates.

16 Logiciel de gestion de bases de données

32

PARTIE 2 : Elaboration de la démarche

marketing

du cabinet

De ce fait, le cabinet peut mettre en place un code pour

signifier le type de dirigeant :

· Les dirigeants dits « de terrain »

(HT17) sont peu préoccupés par la gestion de leur

société. Ils ne s'intéressent, en effet qu'à la

production ou le service qu'ils rendent. L'organisation et l'administration de

leur entreprise ne font pas parti de leurs points forts, et font appel à

l'expert-comptable uniquement dans la démarche légale. Cette

clientèle est généralement réticente à la

proposition de nouvelles missions, et ne s'intéressent qu'au coût

de cette nouveauté.

· Les dirigeants dits « d'écoute »

(HE)18 ressemblent aux hommes de terrain, à l'exception

près qu'ils cherchent à s'améliorer et sont à

l'écoute de toute proposition leur permettant de progresser et d'avoir

une meilleure gestion.

· Les dirigeants dits « de réflexion »

(HR)19 regroupent les dirigeants qui savent agir et manager. Ils

sont généralement très intéressés par les

nouvelles prestations. Ils veulent toujours plus pour leur

société.

Une fois que le collaborateur, ou l'expert-comptable a

identifié les types de dirigeants de son portefeuille, des propositions

peuvent être effectuées. Il n'est, par exemple pas

nécessaire de proposer une mission à un dirigeant de terrain si

celui-ci même ne souhaite pas investir dans son entreprise.

Contrairement, aux autres types de dirigeants qui sont à

l'écoute. Il sera peut-être intéressant de proposer une

mission de contrôle interne au dirigeant de type HE, afin d'analyser les

risques éventuelles de sa structure. Enfin, pour les dirigeants de

réflexion, des missions de gestion patrimoine ou d'optimisation fiscale

semblent pouvoir les concerner.

17 Homme de terrain

18 Homme d'écoute

19 Homme de réflexion

33

PARTIE 2 : Elaboration de la démarche

marketing

du cabinet

B. Positionnement : adaptation de l'offre aux besoins des

clients

L'analyse de l'environnement externe et l'évaluation

du potentiel du cabinet interne vont aider le cabinet à valider

définitivement ses marchés-cibles.

A travers ce fichier client, le choix de développement

du cabinet prend forme. Il faut maintenant mettre en adéquation les

missions confiées aux collaborateurs avec leurs compétences. Les

interrogations se portent sur les missions porteuses de valeur ajoutée ;

celles-ci sont malheureusement peu pratiquées voire jamais.

Fort de ce constat, le cabinet doit établir une

stratégie de concentration où il cible un nombre restreint de

segments, voire un seul, et concentre l'ensemble de ses moyens sur cette ou ces

cibles.

La démarche de cette stratégie est la suivante

:

· Développer en priorité les missions

à forte valeur ajoutée.

Toutefois, il faudra prendre en compte le facteur

concurrentiel, il n'est pas intéressant pour le cabinet de prendre des

risques s'il existe une concurrence reconnue sur place.

· Mettre en oeuvre les moyens nécessaires.

Pour l'équipe, il s'agira essentiellement de

formations complémentaires dans les domaines choisis.

L'expert-comptable, pourra également faire appel à de nouvelles

compétences, celles nécessaires à son développement

; il devra donc recruter, sous-traiter ou encore coopérer dans un

domaine pour lequel le cabinet s'appuie sur des compétences externes

mais dont il souhaite en tirer les méthodes et le savoir-faire. Enfin,

il devra perfectionner son image commerciale et les contraintes

afférentes.

· Se fixer des objectifs et des délais pour y

parvenir

· Mesurer les résultats.

Ces derniers points et l'image commerciale que

l'expert-comptable souhaite véhiculer seront traités dans la

troisième partie de ce mémoire

34

PARTIE 2 : Elaboration de la démarche

marketing

du cabinet

Pour établir un positionnement efficace et rentable,

l'entreprise doit proposer une offre crédible, en cohérence avec

le potentiel du cabinet, être également différente pour ne

pas s'opposer à la concurrence et être attractive en étant

capable de répondre à la demande des clients et nouveaux

prospects.

SECTION 2 : FORMER LES COLLABORATEURS A UNE DEMARCHE

MARKETING

La position du collaborateur est incontournable et

essentielle à la réussite d'une démarche marketing. Mais

au vu de l'image que dégage le mot « marketing »,

l'expert-comptable devra le redéfinir en montrant tous les

intérêts de cette démarche, essentiellement basée

sur l'attractivité du cabinet. Pour former, il faut l'adhésion du

personnel. Pour adhérer, il faut sensibiliser le personnel au

changement.

I. Prérequis en termes de ressources humaines

A. Enclin des collaborateurs au changement

La démarche marketing ne doit pas être

uniquement l'affaire personnelle de l'expert-comptable mais elle doit

être élaborée dans un aspect collectif. A l'heure actuelle,

la réussite d'une stratégie dépend pour une large part de

l'adhésion du personnel. Pourquoi ? Ce sont eux qui sont le plus

régulièrement en contact avec le client, et qui recueillent leurs

confidences. Ils contribuent à la satisfaction du client et un client

satisfait est un client fidèle. A défaut de cette

adhésion, il sera vain pour l'expert-comptable d'imposer une

stratégie, à laquelle le personnel n'adhèrera pas.

Les compétences des salariés, sur le plan

technique sont généralement connues par l'expert-comptable ceci

par le contrôle des dossiers de travail. Toutefois, les collaborateurs

ont parfois des lacunes et n'osent pas l'avouer, qu'elles soient d'ordre

purement technique notamment sur le plan fiscal ou

35

PARTIE 2 : Elaboration de la démarche

marketing

du cabinet

comptable, ou encore technologique par la non maîtrise

de tableur Excel par exemple. Ils ont donc besoin de formations

complémentaires. Pour le cabinet cela signifie qu'il existe des

capacités mais que celles-ci sont inexploitées. C'est pour cette

raison, qu'il est souhaitable de faire régulièrement un point sur

les besoins des collaborateurs.

Le problème n'est pas seulement axé sur la

formation, mais sur la vision même du « marketing ». Pourtant

il n'est pas contraire à la déontologie même si ces deux

notions semblent incompatibles, il est important de clarifier la situation

auprès de ses collaborateurs : les cabinets d'expertise comptable

peuvent faire de la publicité. Il est nécessaire de rappeler que

les objectifs d'un cabinet d'expertise comptable sont les mêmes que

toutes autres entreprises.

L'expert-comptable entrepreneur souhaite :

· Chercher à mieux satisfaire sa clientèle et

de surcroît la fidéliser ;

· Attirer de nouveaux prospects ;

· Motiver son équipe avec de nouvelles missions ;

· Connaitre ses concurrents ;

· Disposer d'une démarche stratégique et en

analyser les résultats.

Il en est de même pour l'éthique et

l'intégrité ; deux notions qui ne sont pas remises en cause par

la mise en place d'une démarche marketing. Vendre des missions

adéquates à son client, ne remet pas en cause

l'honnêteté de notre profession.

B. Evaluation des collaborateurs à travers un

questionnaire

Fort de ce constat, il paraît essentiel

d'établir un questionnaire à l'attention des collaborateurs pour

avoir une idée précise des compétences de chacun. Ce

questionnaire est présenté en annexe 4 page 65. Les

réponses apportées permettront à l'expert-comptable de

discerner, si les prestations susceptibles d'être proposées sont

en adéquation avec la stratégie du cabinet. De plus, il permet au

cabinet d'éviter

36

PARTIE 2 : Elaboration de la démarche

marketing

du cabinet

de prendre des risques en développant une

stratégie inadaptée par rapport aux ressources humaines

disponibles.

A ce propos, il est important d'informer les collaborateurs

que ce questionnaire est établi dans une démarche de diagnostic

et qu'il n'est pas punitif, il faut donc y répondre le plus

objectivement possible. De plus, l'expert-comptable expliquera que les

réponses lui permettront de ne pas faire intervenir un salarié

sur un domaine qui ne l'intéresse pas ou encore qu'il ne maîtrise

pas. Pour le salarié, ce questionnaire est également positif car

il lui permet de prendre conscience de certaines de ses lacunes et lui donne

l'accès à une formation dans les domaines qu'il

l'intéresse.

Comment est construit ce questionnaire ? Il

s'établit selon 3 principes :

· La pratique : est-ce que le collaborateur

pratique la mission ? (jamais, rarement, régulièrement ou

quotidiennement) ;

· La maîtrise : est-ce que le collaborateur

maîtrise la mission ? (pas maîtrisé, peu

maîtrisé, maîtrisé ou expert) ;

· La formation : souhaite-il

bénéficier de formation complémentaire ou non ?

Comment analyser ce questionnaire ?

Une fois le questionnaire établi, une synthèse

doit être effectuée, ce qui permettra de distinguer les forces et

les faiblesses des collaborateurs. L'expert-comptable pourra ainsi :

· Identifier ces lacunes et y remédier en

prévoyant des formations ;

· Positionner ses orientations stratégiques en

fonction des compétences des collaborateurs ;

· Identifier les domaines dans lesquels le cabinet est

spécialiste ;

· Identifier les missions dans lesquelles il est totalement

absent.

37

PARTIE 2 : Elaboration de la démarche

marketing

du cabinet

A travers les réponses apportées, ce

questionnaire permettra d'identifier le salarié pilote, ceux sur qui

l'expert-comptable s'appuie pour développer une motivation collective et

un esprit d'équipe. Les décisions et orientations de la direction

seront transmises à ce chef de projet ; à lui de leur donner un

sens et une cohérence. C'est à lui également d'accompagner

les autres collaborateurs dans le changement et de résoudre les

dysfonctionnements. Après la mise en oeuvre des plans d'actions, il doit

contrôler l'avancement et mesurer le retour à l'investissement.

Dans les cabinets de petite taille, il s'agit essentiellement de

l'expert-comptable lui-même.

II. « Manager le changement »

La réunion de lancement constitue un temps fort de la

démarche ; il engendre le véritable coup d'envoi officialisant le

démarrage du projet et sonnant la mobilisation de toute l'équipe.

Ce sera l'occasion pour l'expert-comptable de présenter le projet

finalisé à l'ensemble des collaborateurs, en leur expliquant les

enjeux de ce projet.

Diriger, c'est faire ce qu'il faut ; gérer, c'est

faire les choses comme il faut.

Peter Drucker

A. Présentation de l'objectif à

atteindre

Les experts-comptables et collaborateurs sont tenus à

des objectifs clairs et précis, les dates sont fixées et on ne

peut y déroger. Pour une démarche commerciale, les collaborateurs

doivent également respecter l'objectif, mais cela implique la

disponibilité de moyens nécessaires à la

réalisation de l'action. Le dirigeant doit clairement définir les

délais et les buts à atteindre.

38

PARTIE 2 : Elaboration de la démarche

marketing

du cabinet

Pour répondre à cette nouvelle demande, il est

souhaitable pour les collaborateurs d'être associés à la

réflexion, d'en connaître la nécessité et les moyens

pour y parvenir.

Quelles sont les caractéristiques de cet objectif

?

L'objectif doit être limité dans le

temps ; les collaborateurs doivent respecter les délais

imposés ainsi que le critère quantitatif des missions. La

dimension de temps permet de ne pas dépasser le temps nécessaire

à la réalisation de l'objectif, sans ça la mission

pourrait ne pas être rentable. De plus, ce caractère impose une

pression qui peut s'avérer être positive si elle est synonyme de

stimulation.

L'objectif doit également être

mesurable donc basé sur des faits donnant une indication du

chemin restant à parcourir. Pour ce faire, une unité de mesure

doit être mise en place et respectée.

L'objectif devra être ambitieux mais

non présomptueux et donc être à la portée de tous

les collaborateurs. Pour se donner les moyens de réussir, l'objectif

doit rester accessible et répondre aux analyses faites par

l`expert-comptable ; à défaut, le risque est de décourager

les collaborateurs voire de les perdre.

Enfin l'objectif doit être

fédérateur ; les collaborateurs doivent être en

phase avec le projet et les moyens pour parvenir aux objectifs. A

défaut, les actions ne seront pas bénéfiques et les

objectifs ne seront pas atteints.

Les métiers de l'expertise-comptable et de l'audit

sont des professions où la remise en question des connaissances est

perpétuelle. Il faut sans cesse chercher à s'informer et à

s'adapter aux changements. Il n'est donc pas évident de faire admettre

à une personne de la génération X (née entre 1960

et 1981) que l'évolution du cabinet où elle travaille

dépend notamment de son application dans une démarche

commerciale. Ils sont souvent réticents au changement. Dans ce cas, le

rôle du salarié pilote prend tout son sens, il doit amener cette

génération mais aussi les autres collaborateurs circonspects vers

une mission où leur épanouissement personnel sera

assuré.

39

PARTIE 2 : Elaboration de la démarche

marketing

du cabinet

B. Sensibiliser les collaborateurs à la vente

C'est peut-être l'étape la plus

périlleuse. Les collaborateurs sont généralement de

très bons techniciens et savent répondre à ces exigences,

mais les techniques de vente constituent rarement leur domaine

prédilection. L'expert-comptable a donc tout intérêt

à former ou tout du moins sensibiliser ses collaborateurs à la

vente. Cette maîtrise lui permettra de faire une réelle

différence entre un chiffre d'affaires potentiel et des ventes

réelles.

Comment mettre en oeuvre cette action ?

Tout d'abord en démystifiant le terme « vente

» pour les collaborateurs ; et ce, en leur expliquant que « vente

» consiste avant tout à satisfaire le client, et que si son cabinet

ne le fait pas, un concurrent s'en chargera. Les formations peuvent être

faites directement par la personne en charge de la communication au sein du

cabinet, mais il est conseillé de faire intervenir un professionnel qui

saura répondre aux différentes interrogations en toute

objectivité.

L'argumentaire du client ou prospect est

généralement la remise en question de ses honoraires : «

Vous êtes plus cher que votre concurrent. » Que doit répondre

le collaborateur ? Deux choix possibles :

· Le prix est justifié par la qualité du

service rendu et surtout confirmé par l'avantage que procure cette offre

à la société ou au dirigeant. C'est aux collaborateurs

d'apporter la preuve de la rentabilité de leurs prestations.

· Demander au prospect ou client de nous expliquer,

selon lui qu'est ce qui justifie un tel écart de prix ? Cette

explication nous permettra de vérifier si le client a réellement

étudié l'offre concurrente. Ainsi, nous pourrons comparer les

détails de l'offre et surtout percevoir ce qui a de l'importance pour le

prospect.

Les compétences relationnelles ne sont pas

innées, elles doivent être comprises, apprises puis enfin

adoptées par l'équipe.

40

PARTIE 2 : Elaboration de la démarche

marketing

du cabinet

Quelles sont les bases d'une bonne communication ?

Affirmer sa différence

Les

techniques de vente

Savoir

mettre en

valeur son

produit

Séduire le prospect ou

l'actuel

client

Ce schéma a été établi

d'après les techniques de vente glanées sur les marchés.

Elles sont parfaitement applicables au monde des affaires.

La mise en valeur du produit passe non

seulement par la connaissance au préalable des prestations

proposées par le cabinet, mais aussi par leurs mises en application.

La séduction du client se fait par

l'attitude, il faut faire preuve d'empathie et tenter de maîtriser le

langage non-verbal.

Afficher sa différence ne pose plus

de problème dès lors que l'on sait questionner le client sur ses

attentes et argumenter pour expliquer les forces du cabinet. Il faudra

développer une argumentation en termes de bénéfices

apportés au client.

L'expert-comptable doit mobiliser son équipe pour

qu'elle ne soit pas uniquement dans la production de travaux comptables ou

fiscaux, mais dans une logique de fidélisation voire de prospection.

En conséquence, il apparait essentiel que chaque

collaborateur comprenne l'importance de sa double casquette :

· Celle du cabinet : le collaborateur

contribue à améliorer l'image du cabinet, à

développer sa notoriété, à augmenter la valeur

ajoutée de l'offre.

PARTIE 2 : Elaboration de la démarche

marketing

du cabinet

· Celle du client : il sait

écouter les attentes et détecter les besoins,

réfléchir à l'utilité que pourrait apporter une

mission pour le client, proposer une offre satisfaisante...

L'expert-comptable doit donc sensibiliser efficacement son

équipe pour supprimer tous blocages quant à la mauvaise

perception de ce qu'est un commercial ; il faut dépasser les aprioris et

ne pas tomber dans le cliché. Le collaborateur doit avoir connaissance

de toutes les prestations proposées dans son cabinet.

41

PARTIE 2 : Elaboration de la démarche

marketing

En conclusion

Les cabinets admettent facilement que la fonction marketing,

communication, vente est réduite voire quasiment inexistante dans leur

structure. En conséquence, on peut penser que ces structures disposent

d'une marge de progression et d'un potentiel de développement

très important compte tenu notamment de leur excellente renommée.

Ainsi dans un premier temps, l'analyse des facteurs clés de

succès et le potentiel interne permettront au cabinet d'avoir

connaissances de ses forces et faiblesses sur le marché ciblé.

Puis la mise en corrélation du fichier client avec les

compétences des collaborateurs viendront orienter et définir le

cap à tenir. Enfin, le plan d'actions ne peut être perçu

comme une simple liste de « choses à faire ». Il doit au

contraire constituer un véritable engagement de la part de tous. Le mot

« tous » rappelle qu'une démarche marketing est avant tout une

démarche collective, et qu'elle ne peut être le fruit des seules

réflexions et des actions du dirigeant. A défaut les

résultats seront nécessairement décevants.

du cabinet

42

La stratégie marketing opérationnel

appliquée aux cabinets d'expertise comptable de moins de 20

salariés

43

PARTIE 3

Mise en place et conduite de la

démarche marketing

44

PARTIE 3 : MISE EN PLACE ET CONDUITE DE LA

DEMARCHE MARKETING

SECTION 1 : PERFECTIONNEMENT DE L'ACTION

COMMERCIALE

L'offre de l'expert-comptable ne peut être une

énumération de ses compétences techniques et de ses

expériences. Rien ne sert d'analyser le marché ou la concurrence

si la réflexion ne débouche pas sur un plan d'actions

précis et planifié qui doit obéir à des

contraintes.

Ne pas planifier, c'est planifier son échec.

Anonyme

I. Promouvoir l'image du cabinet

A. Professionnaliser la charte graphique

Avant toute action commerciale, il est intéressant de

développer une charte graphique. De quoi s-`agit-il ?

Une charte graphique crée et véhicule

l'identité visuelle du cabinet. Son élaboration constitue une

étape stratégique dans la communication du cabinet. Le visuel sur

la mémorisation et la perception d'un client ou d'un prospect est

déterminant. Notons toutefois, que la qualité de cette charte

n'est pas à négliger, il en va de l'image du cabinet ; elle doit

donc être en cohérence avec l'image du cabinet.

Cette charte est généralement constituée

:

· Du nom de la structure ;

· Du logo ;

· De la police de caractères ;

· Des couleurs dominantes ;

· Et éventuellement d'un slogan.

PARTIE 3 : MISE EN PLACE ET CONDUITE DE LA

DEMARCHE MARKETING

45

L'utilisation de cette charte est

généralisée puisqu'elle s'applique à l'ensemble des

documents « presse », comme les lettres à en-tête, les

cartes de visites, la plaquette du cabinet, les lettres de mission... ; mais

également « web » sur le site web du cabinet, les mails ou

encore les newsletters... La charte doit fixer une image qui est fonction de

l'environnement externe et du potentiel interne du cabinet.

Comment créer une charte graphique ?

Plusieurs possibilités sont à envisager ; elles

dépendent essentiellement du budget qu'on veut y attribuer.

A faible coût, et dans la plupart des cas, les

experts-comptables créent leur charte en totale autonomie. Ils

s'inspirent de logos trouvés sur Internet20, ou

créés via Word. Le logo et la police choisis doivent être

simples, clairs et précis, l'originalité n'est pas

réellement un critère décisif dans notre activité.

Le coût correspond à un temps de travail d'environ 3 à 4

heures.

Une autre option est envisageable en ayant recourt à

un professionnel. Dans ce cas-là, le coût sera

nécessairement plus élevé, il faut compter environ 2

000€ HT pour la création et la conception de la charte. Ainsi, il

est intéressant de prendre en compte les outils technologiques dont

dispose le cabinet, puisque les coûts liés par exemple à

l'impression peuvent varier.

Enfin, certains cabinets utilisent le logo distribué

par l'ordre des experts-comptables, toutefois, la personnalité et

l'image du cabinet ne sont pas réellement mises en valeur.

20

www.graphism.fr

46

PARTIE 3 : MISE EN PLACE ET CONDUITE DE LA

DEMARCHE MARKETING

B. Produire la plaquette du cabinet

Contrairement à la charte graphique, les experts

comptables ne sont pas tous unanimes pour la production d'une plaquette,

pourtant elle est un support de communication attrayant surtout lorsque tous

les concurrents en disposent.

En effet, elle contribue à améliorer l'image du

cabinet à l'extérieur, en étant distribuée

judicieusement elle développe la notoriété du cabinet. A

l'intérieur de cette plaquette, il est possible d'y inclure des fiches

missions personnalisées, ou la proposition de mission pour un nouveau

client. Elle s'adapte donc à l'offre, au profil et aux besoins

spécifiques du client. Élément essentiel, elle doit

être créée dans le respect de la charte graphique,

c'est-à-dire avec le même logo et la même police ; il faut

donc une cohérence et une harmonie avec les autres supports tels que les

courriers, les newsletters ou encore les cartes de visites.

Comment créer une plaquette commerciale ?

Comme la charte graphique, elle peut être faite

directement par le cabinet avec les moyens dont il dispose, mais l'impression

ne pourra être effectuée que par un professionnel puisque la

plaquette doit être cartonnée.

Mais généralement, les cabinets font appel,

pour la conception à des professionnels car ils disposent de peu de

temps. Des entreprises telles que Expert-Info proposent un package comprenant

la réalisation d'une plaquette commerciale, les newsletters et leurs

diffusions ou encore la création d'un site Internet. En dehors de cette

formule « tout compris », le coût fixe d'une plaquette est

estimé à 1,50€, auquel on ajoute le temps de travail du

collaborateur, estimé 3 à 4h.

Grâce à ces sociétés la plaquette

est déjà quasiment prête, il faut simplement finir de la

personnaliser c'est-à-dire rajouter sa charte graphique, son code

couleur, une présentation et un historique succincts et le plus

important les missions proposées par le cabinet.

47

PARTIE 3 : MISE EN PLACE ET CONDUITE DE LA

DEMARCHE MARKETING

Quand la distribuer ?

Par l'image qu'elle véhicule, il est important de la

donner, avec les fiches missions à l'intérieur, aux nouveaux

clients chercheurs d'un expert-comptable. Elles peuvent être

également distribuées aux banques avec lesquelles on est en

partenariat.

C. Créer des fichiers missions à

destination du client

Après l'analyse des besoins des clients et de leurs

identifications, les fiches missions paraissent comme un outil de

communication. Elles regroupent l'ensemble des prestations que peut proposer un

cabinet d'expertise comptable. Elles sont établies par thème

et/ou par pôle d'activité de la société :

· Secrétariat juridique ;

· Pack créateur entreprise ;

· Rédaction d'un bail ...

Ces fiches sont destinées aux clients mais

également aux prospects ; elles mettent en avant les entreprises ou

dirigeants concernés, le fonctionnement de la mission et son coût.

Elles permettent d'avoir une vision globale du thème.