La stratégie de marketing opérationnel appliquée aux cabinets d'expertise comptable de moins de 20 salariés( Télécharger le fichier original )par Audrey BERAUD IAE de Valenciennes - Master 2 Comptabilité contrôle audit 2013 |

ANNEXESANNEXE 3 : FICHIER CLIENTS

Missions traditionnelles établies actuellement par notre cabinet

Missions exceptionnelles établies actuellement par notre cabinet

Pour l'identification des missions se référer aux codes proposés en annexe 4. ANNEXESANNEXE 4 : QUESTIONNAIRE A L'INTENTION DES COLLABORATEURS

Pas intéressée Souhaitée Formation Codes

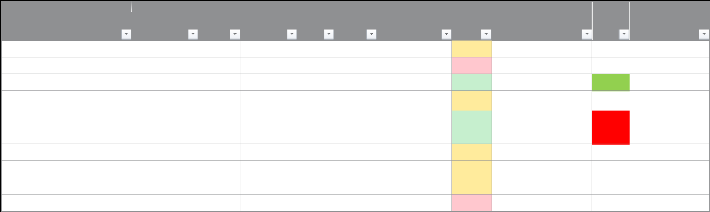

65 66 ANNEXESANNEXE 5 : TABLEAU DE BORD PERMETTANT LE SUIVI DES ACTIONS

non mois 2012 En cours Prise de rdv ok le xx/xx mois 2012 A faire tableau central Oui mois 2012 Outil de production xx mois 2012 Tableau des variables mois 2012 mois 2012 En cours En cours Fait Fait mois 2012 Cabinet xx Non En cours Stand by pour automatisation mais mise en place tableau de variables pour les clients Sélection des CV ok le xx/xx Entretiens prévus pour semaines XX Fait le xx/xx Tableau de variable défini mais pas possible avec l'outil de production actuel de l'intégrer Action décidée suite à action précédente sur l'automatisation Listing client + sélection des clients concernés : ok Envoi courrier au client le xx/xx Prélèvement mis en place à xx% mois 2012 A faire

L'action a-t- Si non, que décide-t-on? Pour quand? Des moyens, outils, Où en est- Suivi on ? Ce tableau est proposé gratuitement sur le site Internet Conseil Sup Services : http://www.conseil-sup-services.com/ressources-Performance/2_03_tableau_de_suivi_des_actions.xls. 67 BIBILOGRAPHIE ARTICLES Arbolet, L. (2011). Les pratiques commerciales des cabinets d'expertise-comptable vont-elles changer ? B-ready (2011). Experts-comptables : l'heure des grands défis .d-cryptages #1 B-ready (2011). Experts-comptables : Construire son projet de cabinet à l'heure des nouveaux modèles économiques .d-cryptages #2 B-ready (2014). Experts-comptables : Eco-graphie des cabinets d'expertise-comptable (règlements de comptes dans la profession).d-cryptages #3 Marketing (2010). Analyse stratégique. Comtpalia OEC (2007). Et si demain vous communiquiez ? OEC (2010). Hors-série du Congrès, Cap 2010. OEC (2010). Gestion des cabinets d'expertise comptable OEC (2011-2012). Deux années pour développer la marque « Expert-comptable » OEC (2012). Guide pratique du marketing des cabinets d'expertise comptable - L'expert-comptable entrepreneur une marque-une offre. 67ème congrès. OEC (2013). Métier d'expert-comptable Image, perception, attentes - 2ème édition enquête 2013 MEMOIRES BORGI, R (2007). Les compétences nécessaires pour la réussite dans l'exercice libéral de la profession d'expert-comptable. Mémoire diplôme d'expertise comptable GIBAUD, E (2010). Vers une modification de la règlementation de la profession : une opportunité à saisir pour les experts-comptables ?. Mémoire diplôme d'expertise-comptable. KESSLER, I. (2010). Comment les cabinets d'expertise comptable peuvent-ils appréhender la génération Y ?. Mémoire diplôme d'expertise comptable BIBILOGRAPHIE SITES INTERNET Arbolet, L. (2012). L'exercice de l'expertise comptable assoupli au 1er avril 2012 [en ligne].Disponible sur : http://www.actuel-expert-comptable.fr/comptabilite-fiscal-social-entreprise/articles/fiche-ressource-impression.html?RessourceID=187810 Bochet, M. (2013). L'expert-comptable à l'heure du marketing [en ligne].Disponible sur : http://archives.lesechos.fr/archives/cercle/2013/01/24/cercle63677.htm B-ready (2014). Eco-Graphie 2014 des cabinets d'expertise-comptable [en ligne].Disponible sur : http://www.compta-online.com/eco-graphie-2014-des-cabinets-expertise-comptable-a634 Elegia formation. Stratégie de communication et marketing pour Responsable formation [en ligne].Disponible sur : http://www.elegia.fr/formations/strategie-de-communication-et-marketing-pour-responsable-formationf13114031 68 |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||