|

_

Faculté des Sciences Administratives et

Economiques (FSAE)

Département des Sciences Economiques

Analyse du rôle des portefeuilles mobiles dans le

développement de la digitalisation et de la modernisation de la

circulation monétaire en Haïti : Le cas de MonCash

(2018-2025)

Projet de fin d'études

Préparé par : Sebastien

DUVERSEAU

Dieuvil OCCIN

Pour l'obtention du grade de Licencié ès

Sciences Economiques

Sous la direction du Professeur :

Lionel METELLUS, PhD

(c) Port-au-Prince, février 2026

Table des matières

LISTE DES ABBREVIATIONS

3

INTRODUCTION

11

Problématique

12

Questionsderecherche

13

Hypothèsesde recherche

13

Objectifsde recherche

14

Intérêtpratiqueet

scientifiquedusujet

14

·

Intérêtscientifique

14

·

Intérêtpratique

14

Méthodologieetstructuredumémoire

14

CHAPITRE I - CADRE CONCEPTUEL ET THEORIQUE

16

1.1.

Définition des concepts clés

17

1.1.1. Portefeuille mobile

17

1.1.2. Services financiers numériques

(Digital Financial Services - DFS)

17

1.1.3. Digitalisation

17

1.1.4. Inclusion financière

18

1.1.5. Innovation financière

18

1.1.6. Transformation digitale

19

1.1.7. Circulation monétaire

19

1.1.8. Économie numérique

19

1.1.9. Technologies financières

(FinTech)

19

1.2. Historique de

la monnaie et de ses multiples formes et fonctions

20

1.2.1. Genèse et évolution des formes

monétaires

20

1.2.2. La dématérialisation

progressive : de la monnaie scripturale à la monnaie

électronique

20

1.2.3. Les trois fonctions canoniques de la

monnaie

21

1.3. Fondements

théoriques

21

1.3.1. Théorie de la monnaie et

innovation monétaire

21

1.3.2. Théorie de la substitution

monétaire (Currency Substitution)

22

1.3.3. Théorie de l'adoption

technologique et diffusion de l'innovation

23

1.4. Fonctions de

la monnaie à l'ère numérique

25

1.4.1. Transformation des fonctions

traditionnelles

25

1.4.2. Nouvelles fonctions émergentes

26

CHAPITRE II - PRÉSENTATION DE

L'ÉCONOMIE HAÏTIENNE

28

2.1. Caractéristiques

macroéconomiques

28

2.1.1. Dollarisation de facto et dualisme

monétaire

30

2.1.2. Poids de l'économie informelle

31

2.1.3. Dépendance aux transferts de la

diaspora

31

2.2. Structure du système bancaire

haïtien

32

2.2.1. Architecture institutionnelle

32

2.2.2. Concentration géographique et

oligopolistique

33

2.2.3. Faiblesse de l'intermédiation

financière

34

2.2.4. Le secteur de la microfinance

34

2.3. Circulation monétaire et moyens

de paiement traditionnels

35

2.3.1. Prédominance absolue du cash

35

2.3.2. Coûts et risques du système

cash

35

2.3.3. Moyens de paiement alternatifs

limités

36

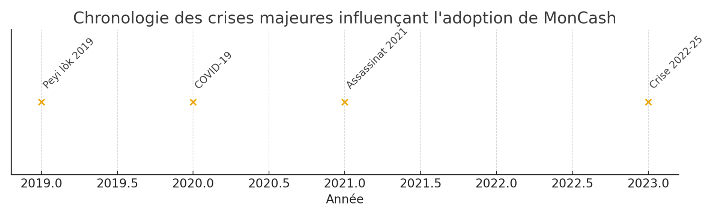

2.4. Impact des crises politico-sociales

sur le système financier (2018-2025)

37

CHAPITRE III - PORTEFEUILLES MOBILES ET MONNAIE

ÉLECTRONIQUE : BESOINS ET DEFIS

40

3.1. Problématiques liées à

l'usage intensif du cash

40

3.1.1. Le poids économique de la gestion du

cash

40

a) Coûts de production et de maintien de

la masse monétaire

41

b) Infrastructure de distribution et de

sécurisation

41

c) Impact sur la compétitivité

des entreprises

41

3.1.2. Vulnérabilités

sécuritaires et criminalité financière

42

a) Facilitation de l'économie

souterraine

42

b) Insécurité physique des

porteurs de cash

42

c) Vulnérabilité à la

contrefaçon

42

3.1.3. Exclusion financière et

marginalisation économique

43

a) Barrières à l'accès aux

services financiers formels

43

b) Impossibilité d'accumuler un

historique financier

44

c) Limitation des transactions à

distance et du commerce

44

d) Vulnérabilité des femmes et

des populations marginalisées

45

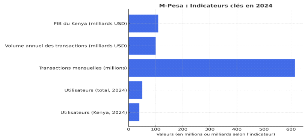

3.2. Le cas M-Pesa au Kenya : archétype de

la réussite du mobile money

45

a) Genèse et expansion d'une

révolution financière

45

b) Impact révolutionnaire sur

l'inclusion financière

46

c) Transformation des dynamiques

économiques et sociales

46

d) Facteurs de succès :

régulation innovante et compétition

46

3.3. Modernisation de la circulation

monétaire dans les économies émergentes

47

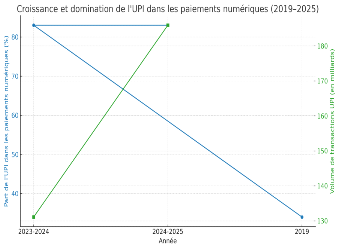

3.3.1. L'Inde - l'UPI et la démocratisation

des paiements instantanés

47

3.3.2. Le Brésil - Pix et

l'institutionnalisation des paiements instantanés

48

3.3.4. Le Nigeria - l'eNaira et les défis

d'adoption d'une CBDC

48

CHAPITRE IV - MONCASH : UNE ÉTUDE DE CAS

(2018-2025)

50

4.1. Genèse et historique de

Moncash

50

4.1.1. Les origines post-séisme : TchoTcho

Mobile (2010-2015)

50

4.1.2. Le cadre réglementaire facilitateur :

le système KYC à paliers

51

4.1.3. L'échec relatif de TchoTcho

51

4.1.4. Le tournant stratégique : la

transformation en MonCash (2015)

51

4.2. Positionnement

concurrentiel sur le marché haïtien

53

4.2.1. Structure du marché des services de

monnaie mobile

53

4.3. Dynamique concurrentielle du

marché de la monnaie mobile

53

4.4.Innovation et développement de

nouveaux services (2018-2025)

54

4.4.1. Évolution de l'offre de

services de MonCash

54

4.4.2. Innovations technologiques et

infrastructure

54

4.5. Adoption et impact sur la circulation

monétaire

55

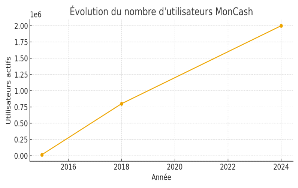

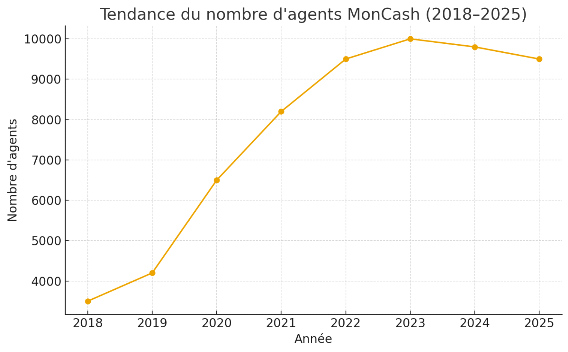

4.5.1. Évolution du nombre d'utilisateurs et

volumes de transactions (2018-2025)

55

4.6.2. Croissance pré-crise

(2018-2019)

55

4.6.3. Accélération durant

les périodes de troubles (2019-2021)

56

4.6.4. Consolidation et maturité

(2022-2025)

57

4.6. Analyse

économétrique des déterminants de l'adoption de

MonCash

58

4.6.1. Analyse des données

59

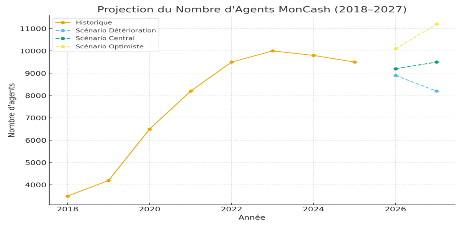

Scénarios prospectifs 2026-2027

60

4.7. Effets de l'adoption des portefeuilles

mobiles sur l'inclusion financière des populations

vulnérables

61

4.7.1. Inclusion financière des femmes

61

4.7.2. Inclusion en zones Rurales

62

4.7.3. Populations à faible revenu et

bénéficiaires d'aide sociale

62

CHAPITRE V - ANALYSE DE L'IMPACT ET DES

OPPORTUNITES

63

5.1.Modernisation monétaire et

transformation des habitudes de paiement

63

Digitalisation du commerce de détail, des

PME et formalisation progressive

64

5.2. Effets

macroéconomiques : vélocité monétaire,

traçabilité et interactions avec la politique

monétaire

65

5.3. Défis,

risques et limites structurelles

66

Discussion des

résultats

68

Recommandations pour une digitalisation

monétaire inclusive et durable

70

CONCLUSION

71

ANNEXE

72

BIBLIOGRAPHIE

85

Ouvrages

85

Articles scientifiques

85

Rapports et documents

institutionnels

86

Mémoires et

thèses

89

Documents légaux et

réglementaires

89

Bases de données

89

Présentations et

communications

89

Sources de soutien

méthodologique

89

WEBOGRAPHIE

89

RESUME

This research examines the role of mobile wallets in

modernizing monetary circulation and promoting financial inclusion in Haiti,

using MonCash as a case study for the period 2018-2025. It shows how digital

innovations have emerged as substitute solutions at a time when the traditional

banking system remains largely inaccessible and heavily dependent on cash. The

econometric analysis indicates that the adoption of MonCash is driven primarily

by structural constraints within the formal financial system rather than by a

mere technological effect. The regression model shows that the instability

index is the most significant determinant (coefficient -0.256), while the

COVID-19 pandemic paradoxically accelerated digitalization (coefficient

+0.435). The results also reveal heterogeneous effects across periods:

pre-crisis growth (2018-2019), acceleration during unrest (2019-2021), followed

by an initial contraction of the agent network in 2024 (-2%) due to the

combined effects of extreme insecurity and agent strikes. Beyond the figures,

the study highlights qualitative changes in monetary practices. MonCash has

altered the velocity of money circulation (estimated at +12% to +15% in

digitalized segments), facilitated women's financial inclusion (87% of

microfinance repayments now conducted through mobile money), and ensured the

continuity of remittance flows from the diaspora (USD 3.8 billion in 2023,

around 20% of GDP) despite recurrent disruptions. The service has also become a

key channel for humanitarian assistance, with 78% of emergency transfers from

WFP delivered through digital means in 2024-2025. However, the study identifies

major structural constraints that threaten the long-term sustainability of the

model. Heavy dependence on the security context (with progress contingent on

minimal stabilization), rising fraud risks (SIM-swap, phishing),

interoperability challenges between competing platforms, and extra charges

applied by some agents restrict access to services for the most vulnerable

users.

The new KYC regulation adopted by the Central Bank of Haiti

(Circular 121), although necessary for traceability, temporarily excludes

thousands of rural users who lack valid identity documents. The research

formulates institutional, technological, and economic policy recommendations to

promote inclusive and sustainable monetary digitalization. It advocates

mandatory interoperability across platforms, stronger supervision of agents,

the creation of a mobile-money deposit guarantee fund, and the systematic

integration of digital payments into all government programs. At the strategic

level, it emphasizes the central role the Central Bank of Haiti should play in

guiding this transition, while advancing the Bitkòb project (central

bank digital currency) as a regulated complement to private initiatives.

In conclusion, the thesis shows that mobile wallets are not a

universal technological solution; their effectiveness depends above all on the

restoration of basic physical security, institutional predictability, and

political commitment. MonCash has demonstrated an ability to keep monetary

transactions functioning even under severe crisis conditions, yet the future of

financial digitalization in Haiti remains closely tied to the resolution of the

security crisis and the rebuilding of a functional state.

Keywords: Mobile wallet, MonCash, financial

inclusion, monetary circulation, financial digitalization, mobile money,

digital financial services, monetary policy, economic resilience, FinTech.

RÉSUMÉ

Cette recherche examine comment MonCash a contribué

à la modernisation monétaire et à l'inclusion

financière en Haïti entre 2018 et 2025. Elle montre que l'adoption

des portefeuilles mobiles répond d'abord aux défaillances du

système bancaire traditionnel, peu accessible et très

dépendant du cash. L'analyse économétrique identifie

l'instabilité comme principal déterminant de l'adoption

(coefficient -0,256), tandis que le COVID-19 a accéléré la

digitalisation (coefficient +0,435). L'étude observe trois phases

distinctes : croissance pré-crise (2018-2019), expansion durant les

troubles (2019-2021), puis contraction du réseau d'agents en 2024 (-2%)

liée à l'insécurité et aux grèves. MonCash a

transformé les pratiques monétaires en augmentant la

vélocité de circulation (+12-15%), en facilitant l'accès

des femmes aux services financiers (87% des remboursements de microfinance), et

en maintenant les flux de la diaspora (3,8 milliards USD en 2023, 20% du PIB).

Le service est devenu essentiel pour l'aide humanitaire (78% des transferts

d'urgence du PAM en 2024-2025). Cependant, des contraintes structurelles

menacent sa durabilité dont la dépendance au contexte

sécuritaire, fraudes croissantes, absence

d'interopérabilité entre plateformes, et surcharges des agents.

La nouvelle réglementation KYC (Circulaire 121), nécessaire pour

la traçabilité, exclut temporairement des milliers d'utilisateurs

ruraux sans documents d'identité.

L'étude recommande l'interopérabilité

obligatoire, le renforcement de la supervision des agents, un fonds de garantie

des dépôts, et l'intégration systématique des

paiements digitaux dans les programmes gouvernementaux. Elle souligne le

rôle central que doit jouer la BRH, notamment via le projet Bitkòb

(monnaie numérique de banque centrale).

Les portefeuilles mobiles ne sont pas une solution miracle.

Leur efficacité dépend du rétablissement de la

sécurité, de la stabilité institutionnelle et de la

volonté politique. MonCash a prouvé sa résilience en

contexte de crise, mais l'avenir de la digitalisation financière reste

lié à la résolution de la crise sécuritaire et

à la reconstruction de l'État

Mots-clés : Portefeuille mobile,

MonCash, inclusion financière, circulation monétaire,

digitalisation financière, mobile money, services financiers

numériques, politique monétaire, résilience

économique, FinTech.

Limites de l'étude et

perspectives de recherche future

Cette recherche présente plusieurs limites qui ouvrent

des perspectives pour des études futures. L'accès limité

aux données granulaires sur les transactions limite l'analyse

quantitative approfondie des changements dans les patterns de circulation

monétaire. Des recherches futures bénéficieraient de

partenariats avec les opérateurs de monnaie mobile pour accéder

à des données transactionnelles anonymisées.

L''instabilité générale du pays rend difficile l'isolation

des effets spécifiques de la monnaie mobile des effets des crises

multiples. Des études comparatives avec d'autres pays de la

région confrontés à des défis similaires mais avec

des trajectoires différentes de digitalisation financière

enrichiraient l'analyse causale. Cette étude s'est concentrée

principalement sur les aspects économiques et financiers, accordant

moins d'attention aux dimensions socioculturelles de l'adoption. Des recherches

ethnographiques approfondies sur les pratiques quotidiennes d'utilisation de la

monnaie mobile dans différents segments de la population apporteraient

des insights précieux pour le design de politiques inclusives.

L'évaluation de l'impact à long terme sur l'inclusion

financière et le développement économique nécessite

des données longitudinales qui ne seront disponibles que dans quelques

années. Des études de cohorte suivant les trajectoires

d'utilisateurs de monnaie mobile sur plusieurs années permettraient de

mesurer plus rigoureusement les effets transformationnels de ces services.

LISTE DES

ABBREVIATIONS

AML/CFT : Anti-Money Laundering / Combating the

Financing of Terrorism (Lutte contre le blanchiment d'argent et le financement

du terrorisme)

API : Application Programming Interface

(Interface de programmation d'applications)

ARDL : Autoregressive Distributed Lag

(Modèle autorégressif à retards échelonnés)

ATL : Above-The-Line (Publicité de masse)

ATM : Automated Teller Machine (Guichet

automatique bancaire)

BIS : Bank for International Settlements (Banque

des Règlements Internationaux)

BNC : Banque Nationale de Crédit

BNRH : Banque Nationale de la République

d'Haïti

BRH : Banque de la République

d'Haïti

BTL : Below-The-Line (Marketing de

proximité)

BUH : Banque de l'Union Haïtienne

CBDC : Central Bank Digital Currency (Monnaie

numérique de banque centrale)

CEC : Coopératives d'Épargne et de

Crédit

CNC : Conseil National de Coopératives

CONATEL : Conseil National des

Télécommunications

DFS : Digital Financial Services (Services

financiers numériques)

DGI : Direction Générale des

Impôts

ECVH : Enquête sur les Conditions de Vie

en Haïti

EDT : Eastern Daylight Time (Heure de l'Est des

États-Unis)

EDH : Électricité d'Haïti

FMI : Fonds Monétaire International

FRG : Forces de Répression des Gangs

FSAE : Faculté des Sciences

Administratives et Économiques

FSP : Fournisseurs de Services de Paiement

G2P : Government-to-Person (Gouvernement vers

personne)

G9 : Coalition du groupe criminel Viv

Ansanm, Groupes Armés

GSMA : Global System for Mobile Communications

Association

HMMI : Haiti Mobile Money Initiative

HPN : Humanitarian Practice Network

HTG : Haitian Gourde (Gourde haïtienne)

IDB : Inter-American Development Bank (Banque

Interaméricaine de Développement)

IHSI : Institut Haïtien de Statistique et

d'Informatique

IME : Institution de Monnaie Électronique

IMF : Institutions de Microfinance (ou

International Monetary Fund selon contexte)

IPC : Indice des Prix à la

Consommation

KYC : Know Your Customer (Connaissance du

client)

MAE : Mean Absolute Error (Erreur absolue

moyenne)

MCO : Moindres Carrés Ordinaires

MPME : Micro, Petites et Moyennes Entreprises

NFC : Near Field Communication (Communication en

champ proche)

NPCI : National Payments Corporation of India

OCHA : Office for the Coordination of

Humanitarian Affairs (Bureau de coordination des affaires humanitaires)

OIT : Organisation Internationale du Travail

ONG : Organisation Non Gouvernementale

ONI : Office National d'Identification

OTC : Over-The-Counter (Au comptoir)

OTM : Opérateur de

Télécommunications Mobile

P2P : Peer-to-Peer (Pair-à-pair)

PAM : Programme Alimentaire Mondial

PIB : Produit Intérieur Brut

PME : Petites et Moyennes Entreprises

POS : Point of Sale (Point de vente)

PRONAP : Processeur National de Paiement

PSARA : Programme de Sécurité et

d'Adaptation à la Résilience Alimentaire

RMSE : Root Mean Square Error (Erreur

quadratique moyenne)

RTGS : Real-Time Gross Settlement

(Règlement brut en temps réel)

SIM : Subscriber Identity Module (Carte

d'identité d'abonné)

SNIF : Stratégie Nationale d'Inclusion

Financière

SPIH : Système de Paiement Interbancaire

Haïtien

SOGEBANK : Société

Générale de Banque S.A

TAM : Technology Acceptance Model (Modèle

d'acceptation technologique)

TIC : Technologies de l'Information et de la

Communication

TPE : Terminal de Paiement Électronique

ou Très Petites Entreprises selon contexte

UNATHA : Union Nationale des Sous-Agents de

Transferts d'Haïti

UNDP : United Nations Development Programme

(Programme des Nations Unies pour le Développement)

UPI : Unified Payments Interface

USAID : United States Agency for International

Development

USD : United States Dollar (Dollar

américain)

USSD : Unstructured Supplementary Service Data

(Données de service supplémentaire non structuré)

UTAUT : Unified Theory of Acceptance and Use of

Technology (Théorie unifiée de l'acceptation et de l'utilisation

de la technologie)

VIF : Variance Inflation Factor (Facteur

d'inflation de la variance)

VOA : Voice of America

INTRODUCTION

L'évolutionrécentedusystèmemonétairemondialnepeutêtredissociéedelarévolutionnumériquequitraverse

l'ensembledeséconomiescontemporaines.Cetteévolutionadonnénaissanceàdesoutilsfinanciersdigitauxqui

reconfigurent les pratiques monétaires et ouvrent de nouvelles

perspectives en matière d'inclusion et de gouvernance financière.

Depuisquelquesannées, l'usage du numérique dans

leséchanges financierstransforme profondément la manière

dont l'argent circule. Là où les banques et la monnaie fiduciaire

occupaient une place quasi exclusive, de nouveaux instruments viennent

désormais modifier ce fonctionnement traditionnel (Arner,

Barberis&Buckley,2015).1(*)

Bien que ces mutations aient d'abord pris racine dans les

économies développées, via la

dématérialisation des

paiements,l'automatisationbancaireetl'essorducommerceenligne,leurpropagationverslesnationsémergentes

et en développement s'est effectuée à un rythme surprenant

(Ozili, 2018)2(*). Pour ces

pays caractérisés par un réseau bancaire limité, un

faible taux de bancarisation et une prédominance des transactions

informelles,lessolutionsnumériquesnereprésententpas

qu'unsimpleagrémenttechnologique,maisconstituentun levier fondamental

d'accès aux services financiers élémentaires et de

protection des revenus (Demirgüç-Kunt, Klapper, Singer, Ansar,

& Hess, 2018)3(*). Les

travaux menés en Afrique subsaharienne mettent en évidence le

rôle structurant de l'accès au crédit et aux moyens de

paiement dans le développement économique notamment pour les

ménages défavorisés et les petites entreprises (Hugon,

1990 ; Guillaumont Jeanneney & Kpodar, 2006 ; Fall, 2011). Or, les

coûts élevés liés à la sélection et

à la surveillance de la clientèle conduisent les banques à

exclure une large part des acteurs économiques (Stiglitz & Weiss,

1981), ce qui renforce l'importance des innovations financières

alternatives.

L'intégrationde latéléphonie

mobileauxservicesfinanciersapavé la voieà l'émergence

desmobilemoney.Ces outils, qui permettent de réaliser des

paiements, d'épargner et de transférer des fonds via un simple

téléphone portable, proposent une solution viable aux services

bancaires conventionnels (Chaix & Torre, 2015)4(*). Leur pertinence découle

de la pénétration massive de la téléphonie mobile

dans des régions où le système bancaire demeure hors de

portée. Ils s'inscrivent alors dans une logique de "marchés

accessibles" conçus pour les populations rurales, démunies ou peu

scolarisées, généralement exclues du secteur formel (Kim

& Mauborgne, 1997 ; GSMA, 2022).

Haïti, première république noire

indépendante, démontre clairement les écarts entre

exclusion financière et innovation numérique. L'économie

nationale repose majoritairement sur le secteur informel, alors que les

institutions financières n'arrivent pas à remplir leurs fonctions

de manière efficace. Les crises politiques, économiques et

sociales qui se sont enchaînées au fil des décennies ont

durablement désorganisé les circuits monétaires, avec des

répercussions notables sur la circulation de la monnaie fiduciaire.

L'apparition des portefeuilles mobiles constitue une réponse

concrète à un besoin structurel d'inclusion.

En2010,l'opérateurdetéléphoniemobileDigicelintroduit«TchoTchoMobile

» en partenariat avec la Scotiabank, un service qui sera relancé en

2015 sous le nom de « MonCash » (Haitian Times, 2015).

Problématique

L'étude du cas MonCash offre un

éclairage pertinent sur les enjeux liés aux paiements mobiles

dans un panorama de vulnérabilité économique.

Contrairement à d'autres pays où ces outils accompagnent une

évolution progressive du secteur financier, leur adoption en Haïti

répond à des contraintes structurelles profondes : faible

densité du réseau bancaire, prédominance des transactions

en espèces, entre autres.

D'après les données disponibles plus de 85 % des

échanges s'effectuent en numéraire. Ce constat met en

évidence les limites du système traditionnel et explique en

partie l'essor rapide des solutions numériques comme MonCash. Cette

adoption rapide soulève des enjeux pour le moins complexes.

Derrière la facilité d'usage se profilent des risques

significatifs : fraudes numériques, failles techniques,

détournements à des fins illicites. Dans un environnement

institutionnel fragile, ces menaces prennent une ampleur particulière et

interpellent les autorités monétaires. La Banque de la

République d'Haïti (BRH) se trouve confrontée à la

nécessité d'intégrer ces nouveaux instruments dans sa

politique monétaire, tout en adaptant son cadre réglementaire. Il

devient ainsi donc important d'évaluer dans quelle mesure MonCash

contribue à la modernisation de la circulation monétaire, tout en

identifiant les risques qu'il peut engendrer.

Questionsderecherche

La problématique que nous avons posée nous

amène à des questions très précises, qui vont

guider tout notre travail. La question principale est formulée comme

suit : dans quelle mesure le portefeuille mobile de Digicel a-t-il

influencé et/ou modernisé la circulation monétaire en

Haïti entre 2018 et 2025, et quels éléments

déterminent son évolution au regard des différentes crises

économiques, sociales, sanitaires et des catastrophes naturelles

survenues durant cette période ?

Encore, faudrait-il que nousnouspenchions

surdesaspectsplusspécifiques:

§

Commentleschiffres(nombred'utilisateurs,volumedestransactions,couverture

géographique)nous racontent-ils l'histoire de la transformation des

pratiques monétaires en Haïti depuis 2018 ?

§ Le service a-t-il modifié la vitesse à

laquelle l'argent circule et/ou a-t-il ouvert de nouveaux canaux pour la

politique de la Banque de la République d'Haïti (BRH) ?

§ À quel point

a-t-ilservidevéritablebouéedesauvetagefaceauxdysfonctionnementsdusystème

bancaire durant les crises, et qu'est-ce que cela nous apprend sur notre

résilience ?

§

Faceàcetteexpansion,quelsnouveauxrisques(fraude,sécurité)sontapparus,etcommentlasupervision

financière s'adapte-t-elle à cette nouvelle réalité

?

Hypothèsesde recherche

Pourrépondreàcesquestions,nousposonsleshypothèsessuivantes,quisont

lespistesquenousallonsexplorer.L'hypothèse principale postule que

l'adoption massive et la pérennité de MonCash ne résultent

pas d'un effet de mode conjoncturel, cela s'explique principalement par les

défaillances structurelles persistantes du système bancaire

traditionnel haïtien (faible densité d'agences, coûts

élevés d'accès, perception de risque et faible confiance).

Pourlereste,nouspensonsque:

§

LeschiffresdeMonCashmontrerontunesubstitutionprogressivedel'argentliquideparlamonnaie

électronique, surtout dans les zones urbaines.

§ Enfacilitant lestransactions,MonCashaprobablement

augmentéla vitessedecirculationde l'argentet a permis à la BRH

d'avoir un meilleur contrôle sur sa politique monétaire.

§

Pendantlespériodesdecrise,MonCashestdevenuunsystèmedepaiementdesubstitutionindispensable,

assurant une continuité économique quand le système

bancaire faiblissait.

§

Cettecroissancerapideamisenlumièreunmanquederégulationquidoitêtrecomblé,surtoutenmatière

de sécurité et de lutte contre la criminalité

financière.

Objectifsde recherche

L'objectif général de ce travail est

d'évaluer le rôle de MonCash dans la modernisation des paiements

en Haïti,

sonimpactsurlacontinuitédeséchangesetlasécuritédestransactions,ainsiquesacapacitéàsoutenirl'économie

face aux crises et aux dysfonctionnements du système bancaire au cours

de la periode de 2018 à 2025.Pour y parvenir, nous nous fixons des

objectifs spécifiques :

§ Analyser l'effet dece mobile money sur

lacirculationdel'argent et lamanièredont ilcomplèteou pallieles

limites du système bancaire traditionnel.

§ Identifier lesprincipauxdéfiset

risquesassociésàl'utilisationdeMonCash,notamment

enmatièrede sécurité des transactions.

§ Étudierdansquelle

mesurecettesolutiondigitalearenforcélarésilienceéconomiquedesménageset

des petites entreprises face aux perturbations récurrentes

Intérêtpratiqueet scientifiquedusujet

·

Intérêtscientifique

Ce mémoire dépasse l'exercice académique

sur les FinTechs pour interroger une mutation monétaire profonde.

L'étuded'unservicedepaiementmobileéclairelesmécanismesdesubstitutionmonétaireetlesinteractionsentre

monnaie électronique et monnaie fiduciaire. En couvrant une

période marquée par des crises et des tensions

économiques,larecherchefournitdesdonnéesempiriquessurlarésiliencedescircuitsfinanciersetsurlacapacité

d'une solution mobile à maintenir des transactions essentielles. Ces

résultats enrichissent la compréhension des stratégies

d'adaptation des petites économies insulaires face aux chocs

économiques récurrents.

· Intérêtpratique

Surleplanpratique,cemémoireapportedesélémentsconcretsàceuxquifaçonnentouaccompagnentl'évolution

desservices financiers. Ilpermet auxdécideursde mieuxorienter

lespolitiquesde digitalisation, auxopérateurs de comprendre les

leviersquifavorisent l'adoptiondespaiements mobiles, et auxpartenairesde

développement de s'appuyer sur une expérience locale pour penser

des solutions adaptées à d'autres situations. C'est une

contribution utile pour tous ceux quicherchent à renforcer

l'accès aux services financiers de manière durable et

réaliste.

Méthodologieetstructuredumémoire

Pour ce mémoire, nous avons choisi de travailler

principalement à partir des données et documents

déjà disponibles, plutôt que de collecter de nouvelles

informations sur le terrain. L'objectif est de comprendre le rôle du

portefeuille mobile considéré dans l'économie

haïtienne à travers les chiffres et analyses produits par les

institutions et les chercheurs qui suivent déjà cette question.

Nous nous appuyons avant tout sur les rapports de l'OTM Digicel, qui

détaillent le nombre d'utilisateurs, les volumes de transactions et la

répartition géographique des clients. À cela s'ajoutent

les publications de la Banque de la République d'Haïti (BRH),

essentielles pour replacer le service dans le contexte plus large du

système monétaire et financier du pays. Nous complétons

cette base avec des rapports d'organisations internationales telles que la

Banque mondiale, le FMI ou la GSMA, ainsi que des études

académiques et articles spécialisés. L'ensemble de ces

sources nous permet d'avoir une vision à la fois quantitative et

qualitative du phénomène.

Notre démarche analytique s'organise en deux

étapes. Dans un premier temps, nous examinons les séries

statistiques afin de retracer l'évolution de l'outil sur la

période étudiée et de mettre en relation cette dynamique

avec les crises politiques, sociales et économiques ayant secoué

le pays, sans négliger l'impact de la pandémie de COVID-19. Dans

un second temps, nous confrontons ces résultats à la

littérature existante et aux rapports institutionnels, afin de donner

une interprétation cohérente aux chiffres et de mieux cerner le

rôle du service dans la circulation monétaire et la modernisation

des paiements.Nous reconnaissons que cette méthode comporte plusieurs

limites. L'absence d'enquête directe auprès des utilisateurs

réduit notre capacité à saisir leurs expériences

concrètes, leurs contraintes quotidiennes et leurs motivations

individuelles. À cela s'ajoute la possibilité de lacunes ou

d'imprécisions dans certaines données, un enjeu accentué

par l'opacité informationnelle qui caractérise souvent le milieu

haïtien. Malgré ces restrictions, ce travail établit une

première base analytique dans la littérature économique

nationale et ouvre la voie à des recherches plus approfondies. Nous

invitons les institutions, chercheurs et praticiens du secteur à

poursuivre l'exploration empirique de ces dynamiques.

Ce travail de recherche est structuré en cinq

chapitres. Le premier chapitre définit les notions clés, retrace

l'évolution de la monnaie jusqu'à ses formes numériques,

et présente les principales théories liées à la

monnaie et l'adoption technologique. Le deuxième chapitre analyse les

portefeuilles mobiles à travers l'exemple du modèle africain

M-Pesa et autres modèles en abordant la monnaie électronique, ses

fonctionnalités, ses enjeux ainsi que le cadre légal qui encadre

son utilisation en Haïti. Le troisième chapitre décrit le

système financier haïtien, ses limites et les crises qui ont

affecté son fonctionnement entre 2018 et 2025.Le quatrième

chapitre, qui constitue le noyau de notre étude, porte sur le service de

paiement mobile choisi comme étude de cas ; nous y retraçons son

historique, analysons son modèle technique et économique,

documentons son évolution et évaluons son influence sur la

circulation monétaire et l'inclusion financière.Nous terminons

avec le cinquième chapitre autour duquel nous évaluons son impact

global sur la modernisation des paiements, la digitalisation du commerce et la

résilience économique, tout en identifiant les défis et

limites, pour aboutir à des recommandations concrètes et

réalistes.

CHAPITRE I - CADRE CONCEPTUEL ET THEORIQUE

Nous vivons une époque où l'argent change de

nature. La transformation des systèmes monétaires est sans doute

l'un des phénomènes économiques les plus marquants de ce

début du XXIe siècle. Partout, nos habitudes de paiement

basculent ; l'échange se déplace de la poignée de main

physique à l'impulsion numérique. Il ne s'agit pas d'une simple

mise à jour technique, mais d'une reconfiguration profonde de la

manière dont la monnaie remplit ses rôles vitaux dans

l'économie. Cette évolution s'inscrit dans un processus de

transformation structurelle des systèmes de paiement, influencé

par l'innovation technologique, les mutations des comportements transactionnels

et les stratégies des institutions financières visant une

optimisation des coûts opérationnels (Mishkin, 2010 ; Bodie &

Merton, 2011). Dans les économies développées, cette

transition s'est opérée de manière graduelle, suivant une

trajectoire marquée par l'adoption successive du chèque, de la

carte bancaire, puis des instruments de paiement électronique et mobile

(Demirgüç-Kunt et al., 2018). L'infrastructure financière

établie, couplée à un niveau élevé de

bancarisation et à des cadres réglementaires robustes, a

facilité l'intégration de ces innovations (World Bank, 2014).

Néanmoins, dans les pays à faible revenu, cette vague

numérique prend toute une autre direction. La littérature

académique récente documente un phénomène de saut

technologique (leapfrogging), où les populations non bancarisées

adoptent directement des solutions de paiement mobile sans transition

préalable par les canaux bancaires traditionnels (Aker & Mbiti, 2010

; Suri & Jack, 2016).

Cette trajectoire alternative soulève des

interrogations théoriques et empiriques substantielles quant aux

déterminants, aux modalités et aux implications

socioéconomiques de l'adoption des instruments de paiement non

traditionnels. Dans le cas spécifique d'Haïti, les données

révèlent une configuration paradoxale, un taux de bancarisation

de 18,9 % en 2014, nettement inférieur à la moyenne

régionale des Caraïbes (51,4 %), coexiste avec un taux de

pénétration de la téléphonie mobile de 70,05 % en

2015 (World Bank, 2015 ; CONATEL, 2016). Cette asymétrie entre

accès aux services de télécommunication et inclusion

financière formelle constitue le contexte dans lequel s'inscrit

l'introduction et le déploiement de services financiers mobiles depuis

2010.

Nous n'allons pas réinventer la roue, afin

d'éviter toute ambiguïté sémantique, une

clarification des concepts clés est indispensable. Notre recherche

s'intéresse à la manière dont la modernisation de la

circulation monétaire prend forme en Haïti. Pour comprendre les

changements en cours et apprécier concrètement les effets de

cette éventuelle transformation, il est essentiel de s'appuyer sur un

cadre clair, à la fois conceptuel et théorique. Ce chapitre a

donc pour objectif de poser ces bases de réflexion, afin de mieux

analyser et interpréter les réalités observées sur

le terrain. La première section (1.1) procède à la

définition opérationnelle des concepts fondamentaux

mobilisés dans l'analyse, à savoir les notions de portefeuille

mobile, services financiers numériques, digitalisation, inclusion

financière, innovation financière etc. La deuxième section

(1.2) retrace l'évolution historique de la monnaie, de ses formes

matérielles à ses manifestations numériques

contemporaines, afin de situer les innovations actuelles dans une perspective

de longue durée. La troisième section (1.3) expose les fondements

théoriques qui sous-tendent l'analyse, mobilisant successivement la

théorie de la monnaie et de l'innovation monétaire, la

théorie de la substitution monétaire, ainsi que les

modèles d'adoption technologique et de diffusion de l'innovation. Et

pour finir, la quatrième section (1.4) examine les transformations des

fonctions traditionnelles de la monnaie à l'ère numérique,

interrogeant la manière dont les instruments de paiement mobile

reconfigurent les dimensions transactionnelles, d'unité de compte et de

réserve de valeur.

1.1. Définition des concepts

clés

1.1.1. Portefeuille mobile

Un portefeuille mobile peut être défini comme une

plateforme numérique permettant de stocker de la valeur monétaire

sous forme électronique et d'effectuer des transactions sans

manipulation physique d'espèces (Mbiti & Weil, 2011). Le

portefeuille mobile fonctionne comme une interface entre trois sphères

:

- le monde physique du cash (via les points de

dépôt et retrait),

- l'univers numérique des transactions

électroniques,

- et potentiellement le système bancaire formel

(lorsque le portefeuille est adossé à un compte bancaire).

Ce qui le distingue fondamentalement des autres instruments de

paiement électronique, c'est son accessibilité. Là

où une carte bancaire nécessite un compte en banque, une

infrastructure de terminaux de paiement et souvent une connexion Internet

stable, le portefeuille mobile ne requiert qu'un téléphone

portable basique et un réseau de distribution d'agents.

1.1.2. Services financiers numériques (Digital

Financial Services - DFS)

Les services financiers numériques englobent l'ensemble

des produits et services financiers accessibles et délivrés via

des canaux digitaux, notamment les téléphones mobiles, Internet,

les cartes de paiement et d'autres dispositifs électroniques (Banque

mondiale, 2020). Ils incluent les paiements, les transferts d'argent,

l'épargne, le crédit, l'assurance et les services

d'investissement fournis par des institutions financières

traditionnelles ou de nouveaux acteurs technologiques. Ces services se

caractérisent par leur capacité à réduire les

coûts de transaction, à accroître la vitesse

d'exécution des opérations et à élargir la

portée géographique des prestataires financiers (Ozili, 2018).

1.1.3. Digitalisation

Le terme "digitalisation" est souvent utilisé de

manière vague pour désigner tout ce qui touche à

l'informatique ou à Internet. Pour notre propos, il faut être plus

précis. La digitalisation désigne le processus par lequel des

activités, des relations et des processus économiques

traditionnellement physiques sont transformés par l'utilisation de

technologies numériques (Vial, 2019). Il faut distinguer soigneusement

la digitalisation de la simple numérisation. Numériser, c'est

convertir de l'information analogique en format numérique (par exemple,

scanner un document papier). Digitaliser, c'est repenser entièrement un

processus à partir des possibilités offertes par le

numérique (Hinings, Gegenhuber & Greenwood, 2018). Quand une banque

permet à ses clients de consulter leur relevé en ligne

plutôt que de recevoir un courrier papier, elle numérise. Quand un

FSP permet à des millions de personne d'effectuer des transactions sans

se rendre dans une agence, c'est de la digitalisation, le processus même

de circulation de l'argent est reconfiguré.L'avènement des

innovations numériques confère à la monnaie des

caractéristiques distinctives qui transforment sa nature et sa

circulation. Premièrement, la digitalisation opère une

dématérialisation de l'actif monétaire, où l'argent

passe du statut d'objet physique à celui d'information ou de

donnée transactionnelle (Ahmad, 2020). Deuxièmement, elle induit

une accélération du flux monétaire, les transactions

numériques augmentant potentiellement la fréquence, ou

vélocité, avec laquelle les fonds sont échangés au

sein de l'économie (Ahmad, 2020]. Troisièmement, la monnaie

numérique assure une traçabilité inhérente aux

transactions, qui génère des données qui peuvent

être analysées et régulées, contrairement à

l'anonymat des espèces. Enfin, elle permet une

désintermédiation partielle, facilitant les échanges

directs P2P (pair-à-pair) en dehors des canaux bancaires traditionnels

(Ona, 2016).

1.1.4. Inclusion financière

L'inclusion financière désigne l'accès et

l'utilisation effective de services financiers formels par l'ensemble de la

population, en particulier les groupes traditionnellement exclus du

système financier formel (Demirgüç-Kunt et al., 2018). Ce

concept s'articule autour de trois dimensions dont l'accès

(disponibilité physique des services), l'usage (utilisation

régulière et effective) et la qualité (adéquation

des services aux besoins des utilisateurs). La littérature

économique examine les liens entre inclusion financière et

variables macroéconomiques. Levine (2005) analyse la relation entre

développement financier et croissance économique.

Demirgüç-Kunt et al. (2018) documentent les corrélations

entre inclusion financière et indicateurs de pauvreté dans

différents contextes nationaux. Ces travaux établissent des

associations entre l'accès aux services financiers formels et certains

comportements économiques des ménages, notamment en

matière de lissage de consommation et d'investissement.

1.1.5. Innovation financière

L'innovation financière englobe l'ensemble des nouveaux

produits, services, processus et modèles organisationnels qui modifient

la manière dont les fonctions financières sont exercées

(Merton, 1992). Elle se décline selon trois catégories :

technologique (nouveaux instruments ou canaux de distribution),

institutionnelle (modifications réglementaires ou structures de

marché) et produit (nouveaux actifs ou services). Les technologies

digitales constituent un vecteur d'innovation financière, se manifestant

à travers l'émergence des FinTech, des cryptomonnaies, des

plateformes de prêt entre pairs et des portefeuilles mobiles (Arner et

al., 2015).

1.1.6. Transformation digitale

La transformation digitale désigne la reconfiguration

des modèles économiques, des structures organisationnelles et des

écosystèmes industriels sous l'effet des technologies

numériques (Westerman et al., 2014). Dans le secteur financier, elle se

traduit par des modifications dans les modes de création de valeur,

d'interaction avec la clientèle et de conception des services. Ce

processus englobe des changements culturels, stratégiques et

opérationnels qui affectent l'ensemble de la chaîne de valeur

(Verhoef et al., 2021).

1.1.7. Circulation monétaire

La circulation monétaire désigne le mouvement de

la monnaie dans l'économie, soit la fréquence et la

rapidité avec lesquelles les unités monétaires changent de

mains pour financer des transactions (Fisher, 1911). Ce concept est

opérationnalisé par la vélocité (vitesse) de la

monnaie (V), qui mesure le nombre de fois qu'une unité monétaire

est utilisée pour acquérir des biens et services durant une

période donnée. L'équation quantitative de Fisher

formalise cette relation : MV = PY, où M

représente la masse monétaire, V la vélocité, P le

niveau des prix, et Y la production réelle (Fisher, 1911). Cette

équation établit que le volume des transactions

économiques dépend simultanément de la quantité de

monnaie en circulation (M) et de sa vitesse de circulation (V). La circulation

monétaire comporte deux dimensions analytiques. La première est

la dimension temporelle, captée par la vélocité, qui

indique la fréquence des transactions. La seconde est la dimension

structurelle, qui concerne les circuits empruntés par la monnaie dans le

système économique (Friedman, 1956). Dans les systèmes

traditionnels, ces circuits transitent principalement par les institutions

bancaires. Les innovations dans les moyens de paiement, notamment les solutions

de paiement mobile, peuvent modifier ces circuits en créant des canaux

alternatifs de circulation monétaire.

1.1.8. Économie numérique

L'économie numérique désigne la part de

la production économique qui découle principalement ou

exclusivement des technologies numériques et des modèles

d'affaires digitaux (OCDE, 2019). Elle englobe le secteur des TIC5(*) ainsi que l'ensemble des

activités économiques transformées par le

numérique, notamment le commerce électronique, les plateformes en

ligne, les services financiers digitaux et l'économie de partage. Cette

forme d'organisation économique présente des

caractéristiques spécifiques comme la

dématérialisation des échanges, effets de réseau,

réduction des coûts marginaux et collecte massive de

données (Brynjolfsson & McAfee, 2014).

1.1.9. Technologies financières (FinTech)

Les FinTech (contraction de "Financial Technology")

désignent les entreprises et innovations qui utilisent les technologies

numériques pour fournir des services financiers (Arner et al., 2015). Ce

terme englobe un écosystème comprenant les paiements mobiles, le

prêt en ligne, les conseils en investissement automatisés

(robo-advisors), les plateformes de financement participatif et les

technologies blockchain. Les FinTech se caractérisent par leur

utilisation des données massives et de l'intelligence artificielle pour

adapter leurs offres (Philippon, 2016). Elles modifient la structure

concurrentielle du secteur financier, interviennent auprès de

populations sous-bancarisées et soulèvent des questions

réglementaires et de sécurité.

1.2. Historique de la monnaie et de ses

multiples formes et fonctions

1.2.1. Genèse et évolution des formes

monétaires

La monnaie naît d'abord comme réponse pratique

aux limites du troc. Ce système d'échange direct pose un

problème majeur identifié par Menger en 1892, il faut que deux

personnes veuillent exactement ce que l'autre possède, au même

moment. Face à cette contrainte, les sociétés humaines ont

progressivement adopté des biens intermédiaires pour faciliter

les échanges. Coquillages, sel, bétail, métaux

précieux, etc. Ces monnaies-marchandises avaient l'avantage de

posséder une valeur propre tout en servant simultanément de moyen

d'échange et de réserve.

Le VIIe siècle avant notre ère marque un

tournant décisif avec l'apparition des pièces frappées en

Lydie (Davies, 2002). La standardisation des poids et la certification par

l'autorité politique ont radicalement réduit les coûts de

transaction. Les échanges commerciaux à grande échelle

deviennent alors possibles. On observe déjà à cette

époque une première forme de dématérialisation. La

valeur ne dépend plus uniquement du métal lui-même mais

repose aussi sur la confiance accordée à l'autorité qui

émet la pièce.

L'histoire se poursuit avec le papier-monnaie, qui

apparaît en Chine sous la dynastie Tang au VIIe siècle. L'Europe

l'adopte plus tardivement, à partir du XVIIe siècle, quand les

banques commerciales et centrales commencent à émettre leurs

propres billets (Kindleberger, 1993). Cette évolution représente

un nouveau saut vers l'abstraction. La monnaie devient essentiellement

fiduciaire, du latin fiducia pour confiance, et repose désormais sur la

confiance plutôt que sur une quelconque valeur intrinsèque. Au XXe

siècle, l'abandon progressif de l'étalon-or parachève

cette transformation. Les accords de Bretton Woods en 1944, puis leur

dissolution en 1971, consacrent définitivement le règne de la

monnaie fiat. Sa valeur découle uniquement de la garantie de

l'État et de son acceptation sociale.

1.2.2. La

dématérialisation progressive : de la monnaie scripturale

à la monnaie électronique

Le XIXe siècle voit émerger la monnaie

scripturale avec le développement des comptes bancaires et des

instruments de paiement comme les chèques (Bordo & Schwartz, 1984).

La monnaie devient alors une simple écriture comptable, une inscription

dans les registres des banques plutôt qu'un objet tangible. Aujourd'hui,

cette forme scripturale représente l'essentiel de la masse

monétaire dans les économies modernes. Elle illustre un processus

séculaire de dématérialisation qui ne cesse de

s'accélérer. L'informatisation des systèmes bancaires dans

la seconde moitié du XXe siècle amplifie considérablement

cette tendance. Les cartes de paiement font leur apparition dans les

années 1950, suivies des distributeurs automatiques dans les

années 1960. Ces innovations transforment radicalement l'accès

à la monnaie et les modalités de paiement (Humphrey, Pulley &

Vesala, 1996). Les années 1990 marquent une nouvelle étape avec

la banque en ligne et les premiers systèmes de paiement

électronique, qui annoncent déjà la révolution

mobile à venir.

La monnaie électronique constitue l'aboutissement

contemporain de ce processus. La Directive européenne 2009/110/CE la

définit comme une valeur monétaire stockée sous forme

électronique et acceptée comme moyen de paiement par des tiers

autres que l'émetteur. Elle prend plusieurs formes, la monnaie de

réseau utilisable via Internet, et la monnaie sur carte stockée

sur des supports physiques. L'arrivée des smartphones et de la

connectivité mobile généralisée ouvre une

troisième voie avec la monnaie mobile, accessible directement via des

applications sur téléphone portable.

1.2.3. Les trois fonctions

canoniques de la monnaie

Depuis Aristote, et de manière plus systématique

depuis les économistes classiques, on reconnaît trois fonctions

fondamentales à la monnaie (Jevons, 1875).

L'unité de compte permet d'exprimer la

valeur des biens, services et actifs dans une mesure commune. Cette fonction

facilite les comparaisons de prix, la comptabilité et le calcul

économique en général. Elle suppose toutefois une certaine

stabilité de la valeur monétaire. Quand l'inflation devient

excessive ou que l'hyperinflation s'installe, cette fonction se trouve

gravement perturbée (Laidler & Rowe, 1980).

L'intermédiaire des échanges

constitue la fonction la plus visible de la monnaie. Elle facilite les

transactions en éliminant cette fameuse double coïncidence des

besoins qu'exige le troc. La monnaie permet ainsi la division du travail, la

spécialisation productive et le développement du commerce

à grande échelle, comme l'avait déjà observé

Adam Smith en 1776. Son efficacité dans ce rôle dépend de

son acceptation généralisée, de sa liquidité et des

coûts de transaction liés à son utilisation.

La réserve de valeur offre la

possibilité de transférer du pouvoir d'achat dans le temps. Les

agents économiques peuvent épargner aujourd'hui pour consommer

demain. Cette fonction exige que la monnaie conserve sa valeur dans la

durée, ce qui devient problématique en période d'inflation

forte ou de crise de confiance. Elle entre alors en concurrence avec d'autres

actifs comme l'or, l'immobilier ou les obligations, qui peuvent servir de

réserves alternatives (Keynes, 1936).

1.3. Fondements théoriques

1.3.1. Théorie de la monnaie et

innovation monétaire

L'approche métalliste versus chartaliste

Deux grandes écoles de pensée s'affrontent sur

la question de l'origine de la monnaie. Pour les métallistes, avec

Menger (1892) et l'école autrichienne en tête, la monnaie

naît naturellement deséchanges. Face aux limites du troc, les

agents économiques finissent par adopter spontanément un bien

comme intermédiaire d'échange. Sa légitimité vient

de son acceptation collective et de sa valeur propre. Les chartalistes

racontent une histoire différente. Knapp (1905), repris plus tard par

les tenants de la Théorie Monétaire Moderne, insiste sur le

rôle central de l'État. C'est le pouvoir de lever l'impôt et

d'imposer un moyen de paiement qui donne sa valeur à la monnaie. La

confiance qu'on lui accorde dépend directement de la solidité de

l'institution qui l'émet.

L'innovation monétaire comme réponse

adaptative

Schumpeter (1934) a montré comment l'innovation

alimente la dynamique capitaliste. Dans le domaine monétaire, chaque

nouvelle forme répond à des besoins concrets. Silber (1983)

identifie trois moteurs principaux comme : diminuer les coûts de

transaction, rendre l'intermédiation financière plus efficace, et

parfois contourner des règles trop contraignantes. Les lettres de change

au Moyen Âge, puis les billets de banque, les chèques et les

cartes bancaires témoignent de cette évolution constante. Les

portefeuilles mobiles prolongent cette histoire. Ils émergent là

où le système financier traditionnel fonctionne mal, avec ses

coûts élevés et ses barrières à

l'entrée. Dans les pays en développement, ces innovations

contournent carrément les infrastructures bancaires classiques en

s'appuyant sur la téléphonie mobile, déjà

massivement répandue (Jack & Suri, 2011).

La théorie de l'endogénéité

de la monnaie

Les post-keynésiens, notamment Moore (1988) et Lavoie

(1992), ont développé une vision où la masse

monétaire dépend surtout de la demande de crédit. Les

banques commerciales créent de la monnaie scripturale quand elles

prêtent, un processus que la banque centrale ne contrôle

qu'indirectement par les taux d'intérêt. Cette perspective devient

cruciale quand on analyse les portefeuilles mobiles. En créant de

nouveaux circuits de circulation hors du système bancaire classique, ces

instruments changent potentiellement la façon dont la politique

monétaire se transmet à l'économie. Comment la banque

centrale maintient-elle son influence sur la masse monétaire quand une

partie circule ailleurs (Kamgnia, 2015) ?

1.3.2. Théorie de la substitution

monétaire (Currency Substitution)

Fondements théoriques de la substitution

monétaire

La substitution monétaire se produit quand les

résidents d'un pays utilisent systématiquement une devise

étrangère à la place ou en complément de leur

monnaie nationale (Calvo & Végh, 1992). Le phénomène a

d'abord été étudié avec la dollarisation en

Amérique latine, mais il s'applique maintenant aux monnaies

électroniques. Alesina et Barro (2001) pointent plusieurs facteurs

déclencheurs. L'inflation chronique mine la capacité de la

monnaie locale à conserver sa valeur. Une banque centrale peu

crédible affaiblit la confiance. L'ouverture commerciale rend les

devises étrangères plus utiles. Même les coûts de

conversion entre monnaies jouent un rôle.

Hysteresis (Latence) et persistance de la

substitution

Un aspect fascinant, c'est la persistance du

phénomène. Guidotti et Rodriguez (1992) ont observé qu'une

fois installée, la substitution monétaire continue souvent

même quand les causes initiales ont disparu. Les coûts

d'apprentissage, les effets de réseau (une monnaie devient plus utile si

tout le monde l'utilise) et la méfiance durablement installée

expliquent cette inertie. En Haïti, la gourde cohabite déjà

avec le dollar dans beaucoup de transactions. L'arrivée des

portefeuilles mobiles ajoute une troisième couche, la monnaie

électronique, qui peut se substituer à la fois aux gourdes

physiques et aux dollars en espèces.

Implications pour la politique monétaire

Quand une part importante des transactions se fait dans une

devise étrangère ou via des instruments alternatifs, la politique

monétaire nationale perd de son mordant (Savastano, 1996). Les

décisions de la banque centrale sur les taux ou la base monétaire

ont moins d'impact sur l'économie réelle. Pour les portefeuilles

mobiles, la situation diffère légèrement. Même s'ils

utilisent généralement la monnaie nationale comme unité de

compte, ils créent des circuits parallèles au système

bancaire formel. La banque centrale doit adapter sa supervision pour garder

prise sur la masse monétaire et la liquidité

1.3.3. Théorie de l'adoption

technologique et diffusion de l'innovation

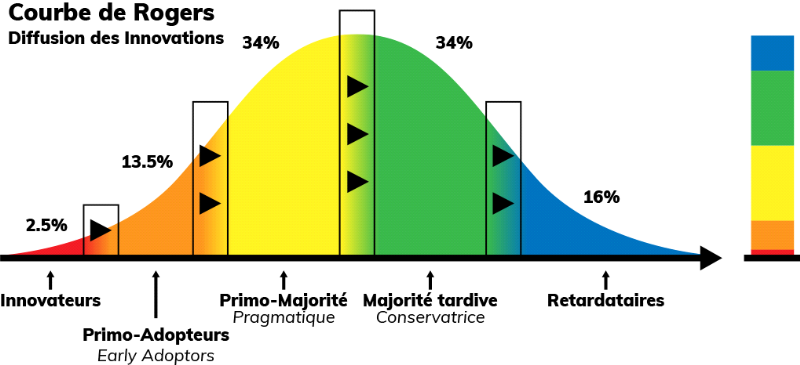

Le modèle de diffusion des innovations de

Rogers

Rogers (1962, 2003) décrit comment les innovations se

propagent dans une société selon une courbe en S. Ça

démarre lentement, puis ça accélère quand

suffisamment de gens ont adopté, avant de ralentir quand le

marché sature. Il distingue cinq types d'adoptants, des innovateurs

(2,5%) aux retardataires (16%). Cinq caractéristiques influencent

l'adoption. L'avantage par rapport à l'existant compte

énormément. La compatibilité avec les habitudes et valeurs

aussi. La complexité freine l'adoption. La possibilité d'essayer

sans s'engager facilite le passage à l'acte. Enfin, voir que d'autres en

bénéficient encourage l'imitation. Pour les portefeuilles

mobiles, la rapidité et l'accessibilité constituent des avantages

évidents, tandis que la possibilité de faire d'abord de petites

transactions rassure.

Le Modèle d'Acceptation Technologique (TAM)

Davis (1989) a construit un modèle centré sur

deux perceptions. D'abord l'utilité, c'est-à-dire dans quelle

mesure la technologie améliore vraiment la vie. Ensuite la

facilité d'usage, soit l'effort nécessaire pour s'en servir. Le

modèle s'est enrichi avec le temps (TAM2, TAM3) en intégrant

l'influence des pairs, le statut social associé à l'usage, la

pertinence pour les tâches quotidiennes et la qualité des

résultats (Venkatesh & Davis, 2000). Pour les services financiers

mobiles, la confiance et la perception du risque pèsent lourd, surtout

là où la sécurité informatique reste faible (Mbiti

& Weil, 2015).

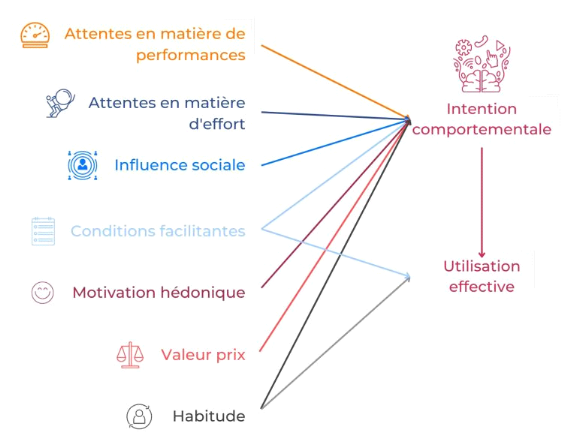

La théorie unifiée de l'acceptation et de

l'utilisation de la technologie (UTAUT)

Venkatesh et al. (2003) ont synthétisé plusieurs

modèles en identifiant quatre déterminants principaux. Les gains

attendus en termes de performance. La facilité d'utilisation.

L'influence sociale, donc la pression des pairs. Et les conditions facilitantes

comme les infrastructures disponibles. Le genre, l'âge,

l'expérience et le caractère volontaire ou forcé de

l'adoption modulent ces facteurs. Cette grille aide à comprendre

l'adoption rapide des portefeuilles mobiles malgré un contexte

difficile. Le besoin d'alternatives bancaires était pressant. La

couverture mobile s'est étendue. L'effet de démonstration a

joué fort, notamment durant les crises quand ceux qui utilisaient ces

services pouvaient continuer à faire leurs transactions.

Les effets de réseau et les marchés

bifaces

Les plateformes de paiement mobile présentent des

caractéristiques de marchés bifaces (two-sided markets),

théorisés par Rochet et Tirole (2003). Elles mettent en relation

deux groupes d'utilisateurs interdépendants à savoir les payeurs

et les receveurs (ou consommateurs et commerçants). La valeur pour

chaque groupe dépend de la taille de l'autre groupe, créant des

effets de réseau croisés (cross-side network effects). Ce

phénomène génère des dynamiques

particulières. Une fois qu'une masse critique d'utilisateurs est

atteinte sur les deux versants, l'adoption s'auto-renforce. Les

commerçants acceptent le service parce que beaucoup de clients

l'utilisent. Plus de clients l'adoptent parce que beaucoup de

commerçants l'acceptent. Cette mécanique explique pourquoi les

premiers entrants sur ces marchés bénéficient souvent

d'avantages compétitifs durables (winner-takes-most dynamics).

1.4. Fonctions de la monnaie à l'ère

numérique

1.4.1. Transformation des

fonctions traditionnelles

La digitalisation ne fait pas disparaître les trois

fonctions classiques de la monnaie mais change profondément leur

exercice quotidien.

L'unité de compte dans l'environnement

digital

La numérisation touche peu cette fonction en apparence.

Les prix restent libellés en monnaie nationale. Mais elle facilite quand

même la conversion instantanée entre devises. Dans les

économies dollarisées comme Haïti, les applications peuvent

afficher simultanément les montants en gourdes et en dollars, permettant

de jongler entre les deux sans calculette. La multiplication des formes

monétaires crée toutefois un risque de fragmentation. Quand

espèces, monnaie bancaire, monnaie électronique de

différents émetteurs et cryptomonnaies cohabitent avec des

références distinctes, comparer les prix ou tenir une

comptabilité devient vite un casse-tête.

L'intermédiaire des échanges gagne en

vitesse

C'est là que le changement se voit le plus. Les

paiements mobiles éliminent une bonne partie des frictions. Fini les

délais bancaires, les transactions sont instantanées. Les

coûts baissent, surtout pour les petits montants. Plus besoin de se

déplacer physiquement, la contrainte géographique

disparaît. Et transporter de l'argent liquide avec tous ses risques

devient moins nécessaire. La vitesse de circulation

s'accélère mécaniquement. Alors que les billets peuvent

dormir dans un tiroir ou exiger des déplacements pour changer de mains,

la monnaie électronique file d'un compte à l'autre en quelques

secondes. Cette accélération a des répercussions

macroéconomiques sur la vélocité de la monnaie, donc sur

la demande globale, comme le rappelle l'équation quantitative de Fisher

(M × V = P × Y).

La réserve de valeur entre

risques nouveaux et opportunités

La monnaie électronique complique cette fonction. D'un

côté, elle peut mieux protéger l'épargne en

réduisant les vols physiques et en facilitant la constitution d'une

réserve de précaution grâce à des

fonctionnalités dédiées. De l'autre, elle amène son

lot de dangers inédits. Failles techniques, piratage, faillite de

l'opérateur, gel arbitraire des comptes. Dans les économies

instables, le problème reste entier. Si la monnaie fiduciaire perd

rapidement sa valeur, la version électronique libellée dans la

même devise ne protège pas davantage. Certains opérateurs

proposent alors des comptes multidevises ou des options d'épargne

indexées pour contourner l'obstacle.

1.4.2. Nouvelles fonctions

émergentes

La monnaie numérique ne se contente pas de reproduire

l'ancien. Elle invente de nouvelles fonctions.

Traçabilité et transparence

Contrairement aux espèces qui ne laissent aucune trace,

les transactions électroniques s'inscrivent dans des registres

numériques. Rogoff (2016) y voit un outil contre la corruption, le

blanchiment et l'évasion fiscale puisque les flux financiers deviennent

plus visibles. Les utilisateurs peuvent aussi consulter leur historique,

établir des budgets et piloter leurs finances plus finement. Mais cette

traçabilité a son revers. Les données transactionnelles

révèlent beaucoup sur les comportements, les relations et les

préférences. Kahn et Roberds (2009) soulignent que la

régulation doit trouver un équilibre délicat entre les

bénéfices de la transparence et la protection de la vie

privée.

Inclusion et autonomisation

Les portefeuilles mobiles font plus que dupliquer les services

bancaires. Ils ouvrent des portes à des populations longtemps exclues.

Dans les sociétés patriarcales, les femmes peuvent gérer

discrètement leurs ressources. Les travailleurs migrants envoient de

l'argent à leur famille pour une fraction du coût habituel. Les

petits commerçants reçoivent des paiements sans devoir installer

d'infrastructure lourde (Suri & Jack, 2016). Cette dimension dépasse

le simple outil financier. La monnaie mobile devient un vecteur de

développement social et d'émancipation économique,

particulièrement là où les structures traditionnelles

excluent systématiquement certains groupes.

Plateforme et écosystème

Les portefeuilles mobiles évoluent. De simples moyens

de paiement, ils se transforment en plateformes qui agrègent une foule

de services. Paiement de factures, achat de crédit

téléphonique, crédit, épargne, assurance, parfois

même commerce en ligne et livraison. Cette logique de plateforme exploite

la masse d'utilisateurs captifs comme une ressource pour déployer des

servicesadditionnels. La monnaie change ainsi de nature. Elle devient

l'interface qui donne accès à tout un ensemble de services

dépassant largement ses fonctions traditionnelles. Parker, Van Alstyne

et Choudary (2016) replacent cette évolution dans la logique plus large

de l'économie numérique où les plateformes captent la

valeur.

CHAPITRE II - PRÉSENTATION DE L'ÉCONOMIE

HAÏTIENNE

L'architecture financière d'un pays reflète

toujours son histoire, ses institutions et ses contradictions. Haïti ne

fait pas exception. Pour comprendre comment et pourquoi les portefeuilles

mobiles ont pu s'imposer si rapidement, il faut d'abord saisir les

caractéristiques du système monétaire et financier dans

lequel ils s'insèrent. Ce chapitre pose le décor

nécessaire à notre analyse. Il décrit l'économie

haïtienne dans ses grandes lignes, examine la structure du système

bancaire, analyse les modes traditionnels de circulation monétaire, puis

retrace les crises qui ont secoué le pays entre 2018 et 2025. Nous

abordons ensuite les défis persistants de bancarisation et d'inclusion

financière, avant de conclure par le cadre réglementaire

établi par la Banque de la République d'Haïti pour encadrer

l'émergence des services financiers numériques.

2.1. Caractéristiques macroéconomiques

Haïti occupe la partie occidentale de l'île

d'Hispaniola, qu'elle partage avec la République dominicaine. Sur une

superficie de 27 750 km², la population s'élève à

près de 12 millions d'habitants 6(*)selon les dernières estimations. Cette

population concentrée principalement dans les espaces urbains et

périurbains, confère au territoire une densité

démographique parmi les plus élevées de la région.

La capitale, Port-au-Prince, en regroupe à elle seule près du

tiers là où les principales activités économiques,

sociales et administratives y sont établies.

L'économie haïtienne reste, à bien des

égards, l'une des plus pauvres de l'hémisphère occidental.

En 2024, le PIB par habitant s'établissait à 1 154,87 dollars

américains (Trading Economics, 2024). Le pays figure parmi les nations

à faible revenu selon la classification de la Banque mondiale. Cette

situation se détériore, le PIB par habitant était de 1 219

dollars en 2023, soit une baisse de 3 % par rapport à 2022 (Worldometer,

2023). La structure sectorielle de l'économie révèle la

prédominance du tertiaire, qui contribue à 57,6 % du PIB, suivi

de l'agriculture (22,1 %) et de l'industrie (20,3 %) selon les estimations de

2017 (Index Mundi, 2017). Plus récemment, la part de l'agriculture dans

le PIB a diminué à 18,15 % en 2023 (TheGlobalEconomy.com, 2023).

Cette économie sous-diversifiée présente un secteur

agricole qui, bien qu'il emploie une proportion significative de la

main-d'oeuvre, génère une valeur ajoutée

décroissante.

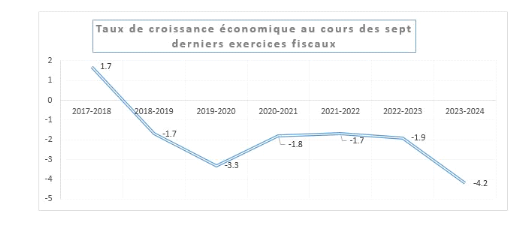

La trajectoire de croissance économique se

caractérise par son instabilité chronique. L'économie a

connu une contraction de 4,2 % en 2024, avec des baisses sectorielles

marquées : agriculture (-5,6 %), industrie (-4,7 %), et services (-3,9

%) (World Bank, 2024). Cette performance négative s'inscrit dans une

tendance de long terme où le taux de croissance annuel moyen est aux

prises avec des difficultés à générer une expansion

économique suffisante pour absorber la croissance démographique.

Les projections pour 2025 anticipent une contraction supplémentaire de

2,0 % (World Bank, 2024). L'économie reste structurellement affaiblie

par les crises sécuritaires et l'instabilité politique.

L'inflation représente un défi

macroéconomique majeur. Le taux d'inflation, qui atteignait 44,2 % en

2023, s'est modéré à 25,8 % en 2024, bien que l'inflation

alimentaire soit demeurée particulièrement élevée,

s'établissant en moyenne à 34,7 % en 2024 (World Bank, 2024). Les

données historiques révèlent que le taux d'inflation

s'élevait à 33,98 % en 2022, après avoir été

de 16,84 % en 2021 et de 22,80 % en 2020 (MacroTrends, 2023)7(*). Cette volatilité

inflationniste érode systématiquement le pouvoir d'achat des

ménages et compromet toute planification économique

cohérente. En 2025, il est estimé que 37,6 % de la population

haïtienne vit avec moins de 2,15 dollars par jour en parité de

pouvoir d'achat de 2017 (World Bank, 2025).

2.1.1. Dollarisation de facto et dualisme monétaire

Le pays présente une dollarisation de facto

qui cohabite avec l'usage de la gourde (HTG), la monnaie nationale. La

Constitution haïtienne confère à la gourde le statut

d'unique cours légal, mais le dollar américain circule librement

et s'impose dans les transactions quotidiennes, particulièrement dans

les zones urbaines et pour les montants élevés. La

dépréciation chronique de la gourde face au dollar

américain constitue le premier déterminant de cette

dollarisation. Entre 2014 et 2024, la gourde a perdu 64,4 % de sa valeur face

au dollar (FocusEconomics, 2025). Le taux de change est passé d'environ

40 gourdes pour 1 dollar en 2014 à environ 130 gourdes pour 1 dollar en

2024 (CGAA, 2025). Sur la décennie 2014-2024, le dollar américain

s'est apprécié de 127,52 % par rapport à la gourde

(Exchange-rates.org, 2025), ce qui a une grande incidence sur le pouvoir

d'achat de la monnaie nationale. Les agents économiques ont tendance

à privilégier systématiquement le dollar comme

réserve de valeur et unité de compte pour les transactions

importantes.

Les transferts de la diaspora haïtienne constituent le

deuxième facteur de dollarisation. Ces transferts représentaient

21,4 % du PIB en 2023, soit une hausse par rapport aux 18,75 % de 2022

(TheGlobalEconomy.com, 2024). En valeur absolue, le pays a reçu 3,8

milliards de dollars en 2023, bien qu'il s'agisse d'une baisse de 1,2 % par

rapport à l'année précédente (Haitian Times, 2024).

Ces flux massifs, libellés principalement en dollars américains,

injectent des devises dans l'économie domestique et renforcent

structurellement l'usage du dollar. Entre octobre 2023 et janvier 2024, le pays

a reçu 1,23 milliard de dollars en transferts (U.S. Department of State,

2025). La réglementation de la BRH impose désormais que les

transferts internationaux soient versés en devises si le

bénéficiaire les reçoit sur un compte bancaire en dollars,

mais doivent être payés en gourdes si le

bénéficiaire effectue un retrait aux points de service (U.S.

Department of State, 2025). Cette politique vise à limiter la

circulation directe des dollars tout en permettant à la BRH de

contrôler une partie des flux de devises. Les importations

haïtiennes, notamment de produits alimentaires et de carburant, sont

facturées en dollars, L'instabilité macroéconomique

chronique, ajoutée à cela, des taux d'inflation atteignant 49,3 %

en janvier 2023 (BTI, 2024), renforce la préférence pour le

dollar. Les tentatives de la BRH pour stabiliser la gourde par des injections

de dollars sur le marché des changes n'ont pas permis d'enrayer la

dépréciation (BTI, 2024). Les réserves internationales

nettes de la BRH s'élevaient à 472 millions de dollars au 30

septembre 2023 (U.S. Department of State, 2025).

2.1.2. Poids de l'économie informelle

L'économie informelle constitue une

caractéristique structurelle majeure de l'économie

haïtienne. Les données de l'Organisation internationale du travail

(OIT) montrent que 91,5 % de l'emploi total relève du secteur informel

(TheGlobalEconomy.com, 2012), un taux nettement supérieur à la

moyenne mondiale de 62,61 %. Cette proportion place le pays parmi les

économies les plus informelles au monde. D'autres sources estiment que

le secteur informel représente 71 % de l'économie nationale

(UNDP, cité dans World Bank, 2023), tandis que World Economics

évalue la taille de l'économie souterraine à 48,5 % du PIB

en parité de pouvoir d'achat (World Economics, 2025). Cette

informalité traverse tous les secteurs économiques : commerce de

rue, petite manufacture, transport, construction et services domestiques. Les

femmes sont particulièrement touchées, puisque 80 % des

travailleuses haïtiennes opèrent dans le secteur informel (World

Bank, 2023), notamment les Madan Saras qui assurent le commerce

transfrontalier de produits agricoles sans aucune protection juridique ou

structure de supervision.

Les implications fiscales de cette forte informalité

affectent directement la capacité opérationnelle de

l'État. Les recettes fiscales du pays ne représentent que 13 % du

PIB (BTI, 2024), soit le taux le plus faible de la région

latino-américaine. Les recettes fiscales ont chuté de 6,3 %

à 5,2 % du PIB entre 2023 et 2024 (World Bank, 2024), ce qui

reflète l'érosion continue de la base imposable. Cette faiblesse

fiscale découle de plusieurs facteurs : la capture des revenus douaniers

par des membres influents du secteur privé, le déclin des

activités économiques formelles dû à la violence des

gangs, et la capacité administrative limitée de l'État. Le

déficit budgétaire atteignait 6 % du PIB en 2022 et devait

être financé par la Banque centrale (BTI, 2024), malgré

l'existence d'un pacte limitant ce type de financement monétaire. Les

tentatives de réforme fiscale, dont l'adoption d'un nouveau code fiscal

en octobre 2022, ont permis un quasi-doublement des revenus douaniers au

premier trimestre de l'exercice 2022-2023 grâce à des mesures