|

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L'AFRIQUE

CENTRALE

(CEMAC)

INSTITUT SOUS-REGIONAL MULTISECTORIEL DE TECHNOLOGIE

APPLIQUEE DE PLANIFICATION ET D'EVALUATION DE PROJETS

(ISTA)

B.P. 3910 - Tél : 5241° 74 42

48

Libreville GABON

:::::::::::::::::::::::::::::::::::::::::::::::::

Thème du mémoire

IMPACT DE LA FILIERE TEXTILE COTON CAMEROUNAISE SUR LE

DEVELOPPEMENT SOCIOECONOMIQUE NATIONAL :

BILAN ET PERSPECTIVES

![]()

Mémoire pour l'obtention du

Diplôme d'Etudes Supérieures

Spécialisées en Analyse et Evaluation des

Projets.

Présenté et soutenu par :

HAMADJAM Raphaël Athanase

Elisée

Ingénieur Statisticien

Encadrement :

Directeur de Mémoire :

Pr. KAMGNIA DIA Bernadette,

Enseignante à l'Université de Yaoundé II

Encadreur Technique :

M. TCHOTCHOM BEYEK Jean Emmanuel

Ingénieur Statisticien

Analyste et Evaluateur de Projets

DEDICACES

Ce mémoire est dédié

à mes

regrettés parents,

Bernard YANGOUO

et

Thérèse GUIWHOUAT,

qui m'ont toujours poussé

et motivé dans mes études. Sans eux, je n'aurais certainement pas

fait d'études longues. Ce mémoire représente donc

l'aboutissement du soutien et des encouragements qu'ils m'ont prodigués

tout au long de ma scolarité. Qu'ils en soient remerciés par

cette trop modeste dédicace.

REMERCIEMENTS

Au terme de ce travail, je tiens à exprimer mes vifs

remerciements :

Au Professeur KAMGNIA, de l'Université de

Yaoundé II, à SOA, pour m'avoir honoré en acceptant de

diriger ce travail.

A M. TCHOTCHOM BEYEK Jean Emmanuel pour l'encadrement

technique et pour m'avoir guidé, encouragé et conseillé

pendant toute la période de stage. Je tiens à mentionner le

plaisir que j'ai eu à travailler avec lui.

Je remercie tous ceux sans qui ce mémoire ne serait pas

ce qu'elle est, aussi bien par les discussions que j'ai eu la chance d'avoir

avec eux, leurs suggestions ou contributions. Je pense ici en particulier

à M. YANGAM Emmanuel, M. TCHAMANDE Pierre et M. EMBANGLIAN

Jérôme.

Je tiens fermement à mentionner le plaisir que j'ai eu

à étudier à l'ISTA. J'en remercie ici le Directeur

Général M. NDONGO Hervé Pascal, qui par sa foi en cette

Institut réussit à mener à bout la lourde et difficile

mission qui lui est confiée. Je pense également à ses

collaborateurs directs, M. NGATTAI LAM Merdan et M. MEYE Frank Olivier et

à tout le personnel de l'ISTA.

Je tiens également à associer à cette

oeuvre tous mes collègues de promotion que j'ai eu le plaisir de

côtoyer pendant cette période de formation. Une pensée va

particulièrement à tous ceux d'entre nous qui n'ont pas eu la

possibilité d'aller jusqu'au bout de leur formation.

Je tiens également à remercier tous mes

frères et amis qui ont cru en moi, m'ont encouragé et m'on

donné la force d'aller jusqu'au bout, a savoir, M. FONDJA Guy

Aimé, M. GHEAHNJIM Odilon I. A., Mme PLONG HOUMKOUA Stell, M. NFOR

Martin GIH HOUM, M. NGASSA Laurent, M BINYE THOMAS, M. FAGNI Abdou Salam.

Je pense enfin fortement et à tous ceux qui ont

contribué de près ou de loin à la réalisation de ce

travail.

Enfin et surtout au DIEU TOUT-PUISSANT qui m'a toujours

soutenu.

AVANT PROPOS

L'ISTA, Institut Sous-Régional Multisectoriel de

Technologies Appliquées, de Planification et d'Evaluation de Projets, a

pour principales missions :

· la réalisation des études

d'investissement expost et exante,

· et la formation universitaire des cadres capables de

concevoir, d'évaluer, de réaliser et de suivre l'exécution

des projets de développement.

La formation universitaire, étalée sur douze

mois, est sanctionnée par un Diplôme d'Etudes Supérieures

Spécialisées (DESS) en Analyse et Evaluation des Projets.

Les cinq derniers mois de la formation sont consacrés

au stage pratique. C'est un exercice qui met en relation la théorie et

la pratique. Pendant cette période, le stagiaire est placé sur le

terrain en situation professionnelle, pour la réalisation d'une

étude de préfaisabilité ou d'évaluation d'un

projet, ou encore pour une étude de création d'une PME, ou encore

pour le diagnostic d'une entreprise existante.

C'est dans ce contexte que s'est effectué cette

étude qui porte sur l'" impact de la filière textile coton

camerounaise sur le développement socioéconomique national ".

Le thème a été proposé par le

Ministère Camerounais du Développement Industriel et Commercial

dans un contexte marqué par la mise en oeuvre des réformes

économiques profondes qui concernent la redynamisation de certaines

filières susceptibles d'impulser l'économie nationale.

Cette étude, qui n'a pas la prétention

d'être exhaustif, se veut tout d'abord un effort de recherche. Nous avons

adopté ici une approche diagnostique et perspective.

RESUME

Après avoir situé la problématique

actuelle liée à la situation économique et sociale du

Cameroun, et au développement de la filière coton textile

camerounaise, Nous avons procédé, d'abord à une analyse

diagnostique, puis à une analyse perspective.

Le diagnostic de la filière textile coton camerounaise,

première partie de notre travail, a permis de relever son importance

dans le pays et également ses problèmes et sa difficulté

à soutenir l'économie.

L'étude diagnostique de la filière textile coton

dans son ensemble a d'abord nécessité la connaissance des

principaux enjeux y liés dont notamment, son organisation structurelle

et son contexte général sur le plan mondial.

La filière est intégrée verticalement,

regroupant d'amont en aval, les activités de production de coton,

d'égrenage et d'huilerie, de filature, de tissage et d'ennoblissement,

de confection, de bonneterie et de distribution, et dominée au Cameroun

par la SODECOTON et la CICAM.

La production mondiale est dominée par la Chine et les

Etats-Unis, et menacée par la montée de la production de fibres

chimiques. Bien que la production de l'Afrique de l'Ouest et du Centre ne

couvre que 5% de la production mondiale, elle représente cependant

près de 15% des exportations nettes mondiales. Le coton y joue un

rôle économique et social majeur.

L'analyse des performances économiques de la

filière textile coton camerounaise a par la suite relevée sa

contribution assez significative sur l'économie du pays par la

création de la valeur ajoutée, la balance commerciale, l'apport

en devises et son fort taux d'intégration à l'économie

nationale.

La surface à cultiver, estimée actuellement

à 190 000 ha contre 90 000 ha en 1985, permet la production de

près de 230 000 tonnes de coton graine. La transformation de coton

graine produit environ 15 millions de litres d'huile de coton, 51 milliers de

tonnes de tourteaux et près de 95,5 millions de tonnes de fibre

destinés à près de 95,8% à l'exportation. Le reste

est transformé localement par la CICAM.

L'analyse des performances sociales indique également

un impact assez important de la filière sur la lutte contre la

pauvreté par la création des emplois et la distribution des

revenus.

La filière contribue à l'entretien de

430 000 à 480 000 emplois : 350 000 à

400 000 dans la culture de coton, environ 4 650 dans la

transformation et près de 75 000 dans la confection. Les revenus

distribués sont estimés à environ 26,1 milliards de FCFA

par an au cours de ces trois dernières années.

Mais ces impacts économique et social positifs restent

très dépendant de l'évolution du cours mondial de coton,

des prix de cession locaux et de l'environnement concurrentiel.

Le cours mondial de coton est assez volatile et suscite des

incertitudes. Le prix d'achat du coton graine au producteurs, bien que stable,

restent faible et stimule les exportations informelles de coton vers le

Nigeria. Le système de calcul du prix de cession de la fibre à

l'industrie locale, pénalise la CICAM lorsque les cours mondiaux de

coton baissent.

La filière subit une forte concurrence de

l'extérieur notamment en ce qui concerne les importations de

matières textiles, notamment les articles de friperie.

Les subventions entraînent des retombées

négatives pour les pays en voie de développement dont le

Cameroun. Elles font baisser les cours mondiaux et diminuent ainsi le gain des

pays en développement, qui sont principalement exportateurs de coton.

La CICAM souffre d'une réelle sous

représentativité dans le pays, voir dans la sous région

CEMAC bien que s'appuyant sur la NEWCO (filiale commerciale).

La transformation locale de coton fibre reste encore

très faible.

Ces constats nous ont fait aboutir à la deuxième

partie du travail qui visait l'élaboration, pour la filière, des

perspectives à moyen terme.

Il a fallu d'abord préciser les différentes

mesures prises au plan national et visant à promouvoir les

activités de la filière, et les opportunités offertes dans

le cadre des échanges extérieures. Il s'agit des accords AGOA,

des accords EU-ACP, et du protocole général de Libreville de

1992.

Nous avons ensuite formulé les hypothèses pour

l'élaboration des projections. Les principales concernent l'augmentation

de la production de la fibre de 60% sur cinq ans, l'amélioration du

rendement de production de 1,2 tonnes par hectare à 1,7 tonnes par

hectare, et l'augmentation du taux de transformation locale de coton fibre de

4,2% à 20%.

L'étude présente enfin les résultats des

projections. Il en est ressorti que :

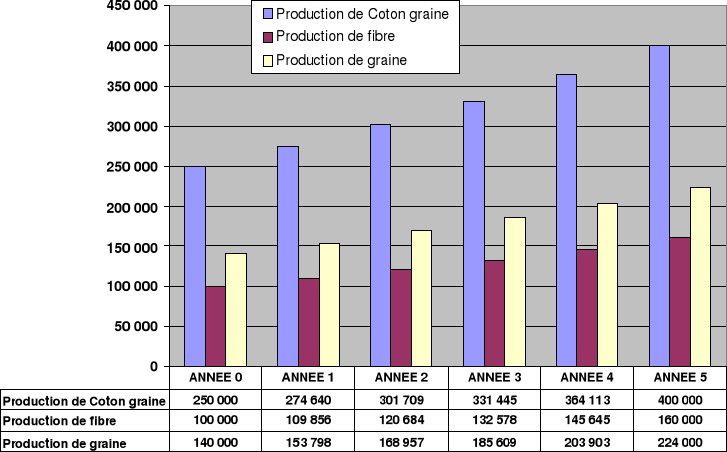

La production de fibre qui atteindra 160 000 tonnes

à l'année 5, soit un surplus de 60 000 tonnes,

nécessitera l'augmentation de la surface cultivable de 26 961 ha

soit un accroissement moyen de 2,46% par an.

La production de coton graine passera ainsi de 250 000

tonnes à 400 000 tonnes correspondant à un accroissement

moyen annuel de 9,86%.

Les sous produits du coton que sont l'huile, les tourteaux,

les coques, le linter et les graines pour semence verront leurs production

respectives augmenter de 60%.

Le chiffre d'affaires de la filière triplera presque

pour atteindre 454 milliards de FCFA à la cinquième année.

Dans le même temps, le poids relatif de la filière dans le PIB

doublera.

Par ailleurs, les revenus distribués vont doubler et le

nombre d'emplois augmentera de près de 60 000.

Il apparaît en conclusion que, bien qu'évoluant

dans un environnement marqué par une rude concurrence, la filière

présente d'énormes atouts qui la dispose à jouer un

rôle majeur dans l'économie camerounaise et la lutte contre la

pauvreté.

Mots clés :

Cameroun, filière textile coton, performances

économiques, performances sociales, coton, textile, coton graine, fibre,

SODECOTON, CICAM.

SOMMAIRE

DEDICACES

I

REMERCIEMENTS

II

AVANT PROPOS

III

RESUME

IV

SOMMAIRE

VII

LISTE DES TABLEAUX

IX

LISTE DES SCHEMAS

X

LISTE DES ABREVIATIONS

XI

INTRODUCTION GENERALE

1

CHAPITRE PRELIMINAIRE : CADRE GENERAL

DE L'ETUDE

3

0.1. Aperçu sur le Cameroun

3

0.2. Contexte

socio-économique

4

0.3. Problématique et

objectifs

5

0.4. Méthodologie de

l'étude

8

PARTIE I : DIAGNOSTIC DE LA FILIERE

TEXTILE-COTON CAMEROUNAISE

10

CHAPITRE 1 : FILIERE

TEXTILE-COTON : STRUCTURE ET CONTEXTE MONDIAL

11

I.1. Structure de la filière

textile-coton

11

I.2. Filière coton :

contexte international

14

CHAPITRE 2 : PERFORMANCES DE LA FILIERE

TEXTILE-COTON CAMEROUNAISE

20

II.1. Analyse des performances

économiques

20

II.2. Analyse des performances

sociales

36

II.3. Récapitulatif partiel

43

CHAPITRE 3 : PRIX ET CONCURRENCE

44

III.1. Prix

44

III.2. Environnement concurrentiel

48

III.3. Subventions

55

III.4. Récapitulatif partiel

57

PARTIE II : PERSPECTIVES D'EVOLUTION

DE LA FILIERE TEXTILE-COTON CAMEROUNAISE

58

CHAPITRE 4 : ATOUTS DE LA FILIERE

TEXTILE-COTON CAMEROUNAISE

59

IV.1. Cadre institutionnel et

environnement économique

59

IV.2. Accords AGOA

60

IV.3. Barrières tarifaires et non

tarifaires

61

IV.4. Protocole général de

Libreville de 1992

62

CHAPITRE 5 : HYPOTHESES ET METHODES DE

PROJECTIONS

63

V.1. Hypothèses sur les

quantités produites

63

V.2. Hypothèses sur les

ventes

67

V.3. Hypothèses sur les valeurs

ajoutées

70

V.4. Hypothèses sur les revenus

distribués

70

V.5. Hypothèses sur les emplois

créés

71

CHAPITRE 6 : RESULTATS DES PROJECTIONS

A MOYEN TERME

72

VI.1. Evolution prévisionnelle

des surfaces cultivables

72

VI.2. Evolution prévisionnelle et

prospective de la production de la filière

73

VI.3. Evolution prévisionnelle et

prospective du chiffre d'affaires et de la valeur ajoutée

75

VI.4. Evolution des revenus et de

l'emploi

76

CONCLUSION ET RECOMMANDATIONS

78

BIBLIOGRAPHIE

81

ANNEXES

84

TABLE DES MATIERES

85

LISTE DES TABLEAUX

Tableau 01 : Evolution de l'IDH du

Cameroun : 1975-2000.......................................... 5

Tableau 02 : Productions de fibres

textiles (en milliers de tonnes)................................... 14

Tableau 03 : Production de coton fibre en

Afrique de l'Ouest et du Centre, en milliers de

tonnes.........................................................................................

16

Tableau 04 : Exportations nettes de

coton, 1980/1981-2001/2002 (en milliers de tonnes

métriques).......................................................................................

17

Tableau 05 : Exportations nettes de coton

fibre en Afrique de l'Ouest et du Centre.............. 17

Tableau 06 : Production de graines,

d'huiles et de tourteaux en 1997, données en milliers de

tonnes..........................................................................................

18

Tableau 07 : Production de tourteaux (en

tonnes) et d'huile raffinée de coton (en litres)......... 24

Tableau 08 : Principaux produits

d'exportations au Cameroun en 2003............................... 27

Tableau 09 : Echanges de la CICAM avec

l'extérieur.................................................... 31

Tableau 10 : Répartition

géographique des exportations de la CICAM.............................

32

Tableau 11 : Evolution de la contribution

de la CICAM aux recettes de l'Etat, en millions de

FCFA..........................................................................................

33

Tableau 12 : Consommation d'intrants

locaux et importés de la CICAM........................... 34

Tableau 13 : Evolution de l'effectif du

personnel de la CICAM entre 1998 et 2002................. 40

Tableau 14 : Evolution des frais de

formation de la CICAM, en millions de FCFA............... 41

Tableau 15 : Ratios des prix

intérieurs au cours mondiaux (%).......................................

45

Tableau 16 : Impact des exportations

informelles de coton graine sur la valeur ajoutée et la balance des

paiements en 1994/1995 en milliards de FCFA............................ 49

Tableau 17 : Importations de produits

textiles en 2003 (quantités en tonnes et valeurs en FCFA)

..........................................................................................

50

Tableau 18 : Prévision du prix

d'achat de coton graine en FCFA/Kg................................ 67

Tableau 19 : Prix unitaires de fils et

tissus, en FCFA/Unité............................................ 69

Tableau 20 : Surfaces cultivables et

productions........................................................ 72

Tableau 21 : Production de coton et de

ses sous-produits en tonnes.................................. 74

Tableau 22 : Production

prévisionnelle de filés, tissus et

pagnes..................................... 75

Tableau 23 : Chiffre d'affaires et valeur

ajoutée prévisionnels de la filière textile-coton, en

millions de

FCFA..............................................................................

75

Tableau 24 : Estimation des revenus (en

millions de FCFA) et volume d'emplois prévus.........76

LISTE DES SCHEMAS

Graphique 01 : Taux de croissance

réel du PIB du Cameroun de 1976 à 2004................... 4

Graphe 01 : Etapes de la transformation

du coton graine et du coton fibre......................... 13

Graphique 02 : Principaux pays

producteurs de coton fibre en 2001/2002......................... 15

Graphique 03 : Evolution de la production

de coton graine et de la surface cultivée............. 21

Graphique 04 : Evolution des revenus

perçus par les paysans, en milliards de FCFA........... 22

Graphique 05 : Evolution de la

contribution de l'activité agricole dans le PIB du secteur

primaire....................................................................................

23

Graphique 06 : Production de coton fibre

en milliers de tonnes..................................... 24

Graphique 07 : Evolution des exportations

camerounaises de coton (en volume et en valeur)... 26

Graphique 08 : Exportations et

importations de la SODECOTON.................................. 28

Graphique 09 : Evolution des achats de

coton fibre par la CICAM entre 1985 et 2003.......... 29

Graphique 10 : Evolution des indicateurs

de production de la CICAM de 1998 à 2003.......... 30

Graphique 11 : Répartition du

chiffre d'affaires de la CICAM par famille de produits.......... 31

Graphique 12 : Evolution du nombre de

producteurs de coton graine de 1985 en 2003.......... 37

Graphique 13 : Evolution des revenus des

producteurs de coton..................................... 38

Graphique 14 : Répartition des

frais de personnel du premier trimestre 2004........................ 39

Graphique 15 : Evolution de la masse

salariale de la CICAM de 1998 en 2002..................... 42

Graphique 16 : Indice A Cotlook (Coton

égrené, qualité type) en

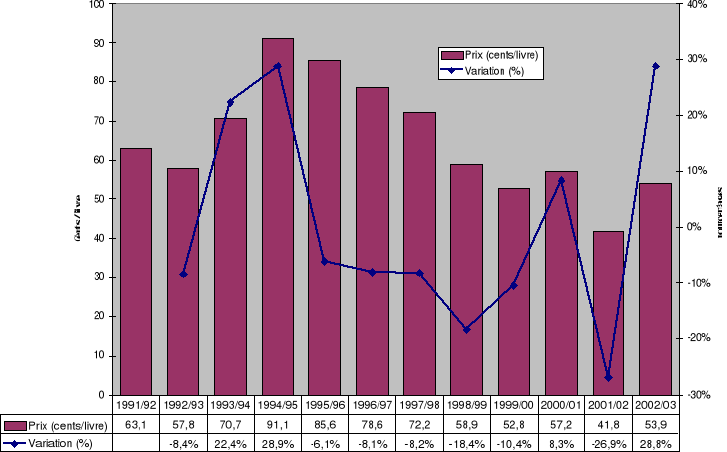

cents/livre........................ 44

Graphique 17 : Evolution du prix d'achat

de Coton graine aux producteurs........................ 46

Graphique 19 : Evolution du coût

d'achat du coton fibre............................................... 47

Graphique 20 : Importations de fibres

(naturelles, synthétiques et artificielles)................... 51

Graphique 21 : Comparaisons entre chiffre

d'affaires de la CICAM et importations de fils et

tissus.......................................................................................

52

Graphique 22 : Importations d'ouvrages en

matières textiles........................................ 53

Graphique 23 : Croissance des

importations de textile habillement en franchise de douane en provenance des

pays éligibles AGOA, en 2001.......................................

61

Graphique 24 : Evolution

prévisionnelle des surfaces

cultivables................................... 72

Graphique 25 : Evolution

prévisible de la production de

coton........................................ 73

LISTE DES ABREVIATIONS

|

AGOA

|

|

African Growth Opportunity Act

|

|

AOC

|

|

Afrique de l'Ouest et du Centre

|

|

CCIMA

|

|

Chambre de Commerce, d'Industrie, des Mines et de l'Artisanat du

Cameroun

|

|

CDC

|

|

Cameroon Developement Corporation

|

|

CEMAC

|

|

Communauté Economique et Monétaire de l'Afrique

Centrale

|

|

CFDT

|

|

Compagnie Française de Développement des Fibres

textiles

|

|

CICAM

|

|

Cotonnière Industrielle du Cameroun

|

|

CIRAD

|

|

Centre de Coopération Internationale en Recherche

Agronomique pour le Développement

|

|

CNPS

|

|

Caisse Nationale de Prévoyance Sociale

|

|

DAGRIS

|

|

Développement des Agro-Industries du Sud

|

|

DSRP

|

|

Document de la Stratégie de Réduction de la

Pauvreté

|

|

FAO

|

|

Organisation des Nations Unies pour l'Alimentation et

l'Agriculture

|

|

HEVECAM

|

Hévéa du Cameroun

|

|

IDH

|

|

Indice de Développement Humain

|

|

INS

|

|

Institut National de la Statistique

|

|

ONCPB

|

|

Office Nationale de Commercialisation des Produits de Base

|

|

OPCC

|

|

Organisation des Producteurs de Coton du Cameroun

|

|

PIB

|

|

Produit Intérieur Brut

|

|

PME

|

|

Petites et Moyennes Entreprises

|

|

PNUD

|

|

Programme des Nations Unies pour le Développement

|

|

PPTE

|

|

Pays Pauvres Très Endettés

|

|

SABC

|

|

Société Anonyme des Brasseries du Cameroun

|

|

SODECOTON

|

Société de Développement du Coton

|

|

SONARA

|

|

Société Nationale de Raffinerie

|

|

SONEL

|

|

Société Nationale d'Electricité du

Cameroun

|

|

SOSUCAM

|

Société Sucrière du Cameroun

|

|

UE

|

|

Union Européenne

|

|

UE-ACP

|

|

Union Européenne - Afrique Caraïbes Pacifique

|

INTRODUCTION GENERALE

L'Afrique, faut-il le souligner, est restée

défavorisée en matière de développement

économique et social. Au lendemain des indépendances, de nombreux

pays de la région ont pu accroître leurs revenus par habitant. Ils

sont parvenus également à réaliser des progrès

appréciables dans les domaines sociaux tels que la santé et

l'éducation.

Cependant, dans les années 80 et au début des

années 90, les pays africains particulièrement ceux de l'Afrique

Subsaharienne ont affiché des résultats économiques

décevants. La plus grande partie de la région se montrant

incapable de rompre avec un scénario de croissance faible (voire recul)

du revenu par habitant, de forte inflation et de difficultés de balance

de paiements.

Entre 1995 et 1997, toutefois, les performances se sont

améliorées et le revenu réel par habitant a

commencé à progresser. Mais cette amélioration tarde

à se répercuter sur le plan social. De nouvelles

stratégies et politiques sont étudiées pour une lutte

efficace contre la pauvreté.

La filière coton, bien que menacée par les

subventions accordées par les pays occidentaux à leurs

producteurs, se présente comme un axe d'appui à la relance de la

croissance et à la lutte contre la pauvreté. Elle joue un

rôle économique majeur dans les pays d'Afrique Occidentale et

Centrale (AOC).

Dans ces pays, le coton concourt à la

réalisation de cinq objectifs essentiels :

· lutter contre la pauvreté ;

· réduire les

vulnérabilités ;

· promouvoir une croissance plus largement

répartie ;

· arrêter la dégradation et assurer la

protection de l'environnement ;

· participer à l'industrialisation des pays

producteurs.

Le Cameroun a mis en oeuvre des réformes

économiques profondes qui concernent la redynamisation de certaines

filières susceptibles d'impulser l'économie nationale. Parmi les

axes stratégiques prioritaires de développement retenus se trouve

la filière textile/coton. Le choix de cette filière s'appuie sur

deux facteurs essentiels, à savoir :

d'une part sa contribution à la lutte contre la

pauvreté. A titre illustratif, dans la région septentrionale du

Cameroun qui est la zone de culture du coton, le coton est la principale source

de revenus monétaires ; facilitant ainsi l'accès aux services de

base (soins de santé, éducation, électricité et

services de communication) ;

et, d'autre part, la capacité réelle de ce pan

de l'économie camerounaise à jouer un rôle moteur dans la

création des emplois, la promotion des exportations, la sous-traitance,

les échanges inter-industriels, ainsi que l'intégration nationale

et sous-régionale, répondant en cela également à

l'option de la transformation de la matière première locale en

produits semi-finis et finis.

D'importantes subventions accordées aujourd'hui par les

pays du Nord, à leurs opérateurs économiques sont à

l'origine de la baisse sensible des cours mondiaux. Cette situation menace la

survie de cette filière dans les pays en émergence dont la

production est essentiellement destinée à l'exportation.

Par ailleurs, la filière est sujette à

d'énormes difficultés dont notamment la contrebande et la

concurrence des produits importés qui bénéficient d'une

réglementation favorable

Ces entraves nécessitent d'être levées

pour faire jouer à ce secteur un rôle moteur dans le processus de

consolidation de la croissance.

La présente étude, diagnostique et prospective,

envisage une démarche stratégique s'appuyant sur deux parties

essentielles.

La première partie porte sur le diagnostic de la

filière. Elle décrit les différents aspects

suivants :

· la structure et le contexte mondial,

· les performances économiques et sociales de la

filière,

· les prix et la concurrence.

Quant à la seconde partie, elle porte sur une analyse

prospective de la filière sur la base du diagnostic établi. Elle

s'appesantit sur les points ci-après :

· les atouts et opportunités de la

filière,

· les hypothèses de projection des indicateurs de

la filière,

· les résultats de projection

Une conclusion permet d'avoir une bonne visibilité sur

certains prérequis à prendre en compte pour le

développement cohérent de cette filière.

CHAPITRE PRELIMINAIRE : CADRE

GENERAL DE L'ETUDE

0.1.

Aperçu sur le Cameroun

Pays du golfe de guinée sur la façade occidentale de

l'Afrique où il possède 320 km de côte, le Cameroun a

schématiquement la forme d'un triangle dont la base longe le

2e parallèle Nord tandis que le sommet se trouve dans le lac

Tchad, un peu après le 3e parallèle. Ce triangle est

délimité par: Pays du golfe de guinée sur la façade occidentale de

l'Afrique où il possède 320 km de côte, le Cameroun a

schématiquement la forme d'un triangle dont la base longe le

2e parallèle Nord tandis que le sommet se trouve dans le lac

Tchad, un peu après le 3e parallèle. Ce triangle est

délimité par:

· le Nigeria à l'Ouest,

· l' Océan Atlantique au Sud,

· la Guinée Equatoriale,

· le Gabon et le Congo au Sud,

· la République Centrafricaine et le Tchad

à l'Est,

· le Lac Tchad au Nord.

Par sa superficie de 475 442 km² et sa population estimée

aujourd'hui à 16 875 000 habitants, le Cameroun est l'Afrique en

miniature. De surcroît, sa position centrale, son bilinguisme

anglais-français et son niveau de développement lui donnent un

poids beaucoup plus important sur le continent et lui font jouer le rôle

de leader en Afrique Centrale. Par sa superficie de 475 442 km² et sa population estimée

aujourd'hui à 16 875 000 habitants, le Cameroun est l'Afrique en

miniature. De surcroît, sa position centrale, son bilinguisme

anglais-français et son niveau de développement lui donnent un

poids beaucoup plus important sur le continent et lui font jouer le rôle

de leader en Afrique Centrale.

Des milieux physiques d'une variété extraordinaire Des milieux physiques d'une variété extraordinaire

Cette diversité est d'abord due au relief. La

disposition générale de ce dernier est originale. Les plaines

forment deux ensembles localisés, l'un à la pointe Nord du pays,

au bord du Lac Tchad, l'autre à l'extrémité Sud-Ouest, au

bord de l'océan. Un arc de hautes terres, fait de montagnes et de

plateaux, prend la relève des plaines côtières et

s'étire en direction du Nord-Est, surplombant dans son creux le vaste

plateau Sud-Camerounais. On peut distinguer au Cameroun quatre ensembles de

relief :

· Les plaines et montagnes isolées du Nord

· L'arc des hautes terres du Centre et de l'Ouest

· Le plateau Sud-Camerounais

· Les plaines côtières

Cet aperçu sur le Cameroun fait ressortir les

potentialités géographique et démographique dont dispose

le pays. Ces atouts cadrent-ils avec l'évolution économique et

sociale ?

0.2. Contexte

socio-économique

Le Cameroun a connu depuis les indépendances une

évolution irrégulière de son économie.

1965-1985 : Forte croissance fondée sur

l'agriculture

De 1965 à 1985 (voir graphique 1), le pays a

enregistré une croissance soutenue. Il a consenti un investissement

public considérable pour construire la base industrielle du pays et

assurer le bien-être de la population en lui fournissant des services de

santé, d'éducation et des services sociaux. Cette

prospérité est fondée sur l'abondance des ressources

naturelles dont notamment le cacao, le café, le coton et d'autres

productions végétales tropicales, les produits forestiers, le

pétrole et les ressources minières.

Graphique 1 : Taux de

croissance réel du PIB du Cameroun de 1976 à 2004

Source : Institut Nationale de la Statistique

(INS), Yaoundé

1986-1994 : Forte dégradation de l'économie

La situation économique s'est ensuite fortement

dégradée jusqu'à la dévaluation, en janvier 1994 du

franc CFA : le produit intérieur brut a baissé de 25%

à 30%, la production pétrolière a décru (5 millions

de tonnes en 1995 contre 10 millions en 1989)

1994-2003 : Reprise de la croissance fondée sur la

demande

La dévaluation du FCFA par rapport à sa monnaie

de référence, le FF, en 1994 a relancé la

compétitivité des filières agricoles grâce à

ses effets mécaniques. C'est ainsi qu'après l'application d'une

série de mesures d'ajustements structurels avec l'appui de la

communauté internationale, le Cameroun a renoué avec la

croissance positive, le taux se situant aujourd'hui autour de 5%. Entre 1998 et

juin 1999, les termes de l'échange ont baissé de 13% et la

croissance n'a été que de 4,3%. Toutefois, depuis juin 1999, la

hausse des prix du pétrole et la forte appréciation du dollar ont

permis au Cameroun d'achever avec plus d'aisance son premier programme

d'ajustement structurel mis au point en 1989.

0.3. Problématique et

objectifs

a) Problématique

Bien que le Cameroun ait renoué avec des taux de

croissance positifs depuis 1994, des progrès restent à accomplir

pour la consolidation de cette tendance et la conduite à bien de la

lutte contre la pauvreté dans laquelle le gouvernement est

résolument engagé. A titre illustratif, selon l'édition

2002 du rapport mondial sur le développement humain publié par le

PNUD, 33,34% de la population camerounaise vit avec moins d'un dollar par

jour ; l'Indice de Développement Humain (IDH)1(*), reste faible ; en 2003, le

pays est classé au 141e rang des 177 pays classés par

ordre de prospérité.

Tableau 1 : Evolution de l'IDH du Cameroun :

1975-2000

|

Années

|

1975

|

1980

|

1985

|

1990

|

1992

|

1993

|

1994

|

1995

|

1997

|

1998

|

2000

|

2002

|

2003

|

|

IDH

|

0,410

|

0,460

|

0,510

|

0,510

|

0,505

|

0,481

|

0,468

|

0,500

|

0,540

|

0,528

|

0,512

|

0,499

|

0,501

|

|

Croissance

|

|

2,2%

|

2,2%

|

0,3%

|

-0,8%

|

-4,8%

|

-2,7%

|

6,6%

|

3,7%

|

-1,5%

|

-1,5%

|

-1,3%

|

0,4%

|

Source : PNUD

Le Document de la Stratégie de Réduction de la

Pauvreté (DSRP) rédigé en concertation

avec la société civile est une base pour la mise en oeuvre des

actions de lutte contre la pauvreté. Ce document présente les

principaux axes stratégiques des politiques économiques et

sociales à mettre en oeuvre.

b) Justification et base

d'appui.

Dans la recherche des stratégies de la consolidation de

son taux de croissance qui oscille ces dernières années autour de

5% et qui a été amorcée depuis une décennie,

à la suite d'une sévère récession qui a conduit le

Cameroun à mettre sur pied un programme d'ajustement structurel, le

Gouvernement du Cameroun, a prescrit l'engagement des actions visant à

redynamiser certaines filières susceptibles d'impulser l'économie

nationale.

Cette option, faut il le rappeler, s'accorde parfaitement avec

la création des Codes Sectoriels prévus par la Charte des

Investissements dont le Cameroun s'est doté le 19 avril 2002.

Il convient toutefois de souligner à cet effet que le

choix de la filière textile-coton, parmi les axes stratégiques

prioritaires de développement, s'appuie sur deux facteurs essentiels,

à savoir :

d'une part sa contribution à la lutte contre la

pauvreté dans laquelle le Cameroun, classé parmi les Pays Pauvres

Très Endettés (PPTE), est résolument engagé. A

titre illustratif, cette filière constitue la principale ressource

monétaire des populations des trois provinces septentrionales qui

forment la région la plus peuplée du Cameroun (Adamaoua,

Extrême-Nord et Nord);

et, d'autre part, la capacité réelle de ce pan

de l'économie camerounaise à jouer un rôle moteur dans la

création des emplois, la promotion des exportations, la sous-traitance,

les échanges interindustriels, ainsi que l'intégration nationale

et sous-régionale, répondant en cela également à

l'option de la transformation de la matière première locale en

produits finis.

Il est important de relever que les deux principaux

pôles de développement de la filière textile-coton

camerounaise sont constitués :

en amont, de la Société de Développement

du Coton (SODECOTON) implantée à Garoua, et qui assure

l'encadrement direct de 350 000 à 400 000 planteurs, en plus

de sa vocation industrielle et commerciale ;

et, au segment centre, de la Cotonnière Industrielle

du Cameroun (CICAM) qui ne transforme seulement à l'heure actuelle que

près de 4,2% de la production locale du coton fibre en produits textiles

avec respectivement deux usines localisées à Garoua et deux

autres à Douala (CICAM et SOLICAM). La filière NEWCO en est la

branche commerciale.

En aval, la confection, jadis florissante avec 15 000 emplois

dans les années 1970-1980, est sinistrée. Elle mérite

cependant une attention particulière en raison des effets induits que sa

reprise pourrait apporter à l'économie du pays, et

particulièrement en terme de Valeur Ajoutée.

La mise en oeuvre de la stratégie gouvernementale pour

la redynamisation de cette importante filière envisage en

première ligne :

d'une part, la reconfiguration de l'économie

cotonnière dans les provinces septentrionales, prenant appui sur la

SODECOTON, en vue de l'amélioration de la qualité et de la

quantité de la production locale de cette denrée ;

et d'autre part, la redynamisation industrielle de la

filière prenant appui sur la Société CICAM qui

connaît aujourd'hui des réelles difficultés d'origine

endogène et exogène, dont quelques unes nécessitent des

actions à court, moyen et long terme, résultant de l'audit

stratégique de cette entreprise qui vient d'être bouclé

à la demande du gouvernement camerounais.

La plupart de ces actions ont déjà

été engagées, notamment celle portant sur :

l'assainissement de l'espace économique national en

vue d'assurer une saine concurrence entre les produits de l'industrie locale et

ceux importés ;

la fourniture, dans les conditions optimales de

compétitivité et d'attractivité, de l'énergie

électrique à la filière textile-coton nationale ;

la stratégie d'accès des unités

industrielles locales aux marchés domestiques et extérieurs des

produits finis ainsi que des matières premières ;

l'assainissement interne des charges liées à

l'exploitation en ce qui concerne la CICAM ;

le refinancement avec l'appui des bailleurs de fonds, de la

restructuration industrielle de la filière textile-coton

camerounaise.

Il y a par conséquent lieu d'évaluer de

manière systématique les effets d'entraînement

prévisibles des mesures de redressement de cette filière, sur le

plan socio-économique national.

D'où la pertinence du sujet sous-revue qui envisage une

approche diagnostique et prospective.

0.4. Méthodologie de l'étude

a) Cadre de l'étude

L'étude tient compte du cadre géographique

camerounais et concerne les différents aspects de la filière

textile-coton camerounaise, à savoir :

· Culture du coton,

· Egrenage du coton (SODECOTON),

· Filature, tissage et ennoblissement (CICAM),

· Confection et distribution.

b)

Collecte des données

La collecte des informations pertinentes a

nécessité : la recherche documentaire, les entretiens

informels avec des personnes ressources, les recherches sur Internet, etc.

En ce qui concerne la recherche

documentaire, les structures suivantes ont été

approchées :

· la Direction du Développement Industriel

(Ministère du Développement Industriel et Commercial),

· la Direction de l'Agriculture (Ministère de

l'Agriculture),

· la Direction de la Prévision (Ministère

des Finances et du Budget),

· la Direction des Douanes (Ministère des Finances

et du Budget),

· l'Institut National de la Statistique (INS),

· la Chambre de Commerce, d'Industrie, des Mines et de

l'Artisanat (CCIMA) du Cameroun,

· la Cotonnière Industrielle du Cameroun

(CICAM).

La recherche sur Internet a

suscité un intérêt particulier en raison d'informations

utiles dont ce réseau dispose sur la filière textile-coton et son

environnement. Ont été particulièrement consultés :

les sites Web du CIRAD2(*)

(Centre de Coopération Internationale en Recherche Agronomique pour le

Développement), de la FAO (Organisation des Nations Unies pour

l'Alimentation et l'Agriculture), du DAGRIS3(*) (Développement des Agro-Industries du Sud), de

la Banque Mondiale et de la Commission Européenne (Direction de

l'Agriculture).

Par ailleurs, les documents

publiés par l'Institut de la Statistique du Québec,

ont offerts des informations fort exploitées.

c) Différents axes de

l'étude

L'exploitation des données collectées a permis

de structurer l'étude sous-revue en quatre parties principales dont

notamment :

Le cadre général de l'étude,

Le diagnostic de la filière,

Les perspectives d'évolution de la filière,

La conclusion et les recommandations.

PARTIE I :

DIAGNOSTIC

DE LA FILIERE TEXTILE-COTON CAMEROUNAISE

Après avoir précédemment situé,

dans le chapitre introductif, la problématique actuelle liée

à la situation économique et sociale du Cameroun et au

développement de la filière textile coton, cette première

partie fait un diagnostic de la filière et se présente en trois

chapitres :

Chapitre 1 : Filière textile coton :

structure et contexte mondial

Chapitre 2 : Performances de la filière

textile coton

Chapitre 3 : Prix et concurrence

CHAPITRE

1 : FILIERE TEXTILE-COTON : STRUCTURE ET CONTEXTE MONDIAL

L'étude diagnostique de la filière textile-coton

dans son ensemble nécessite tout d'abord la connaissance des principaux

enjeux y liés dont notamment :

· son organisation structurelle

· son contexte général sur le plan

mondial

I.1. Structure de la filière

textile-coton

La structure de la filière textile-coton s'articule

autour des différentes composantes qui la caractérisent d'amont

en aval. Il s'agit de :

· la production de coton,

· l'égrenage de coton,

· la filature, le tissage et l'ennoblissement

· la confection, la bonneterie et la distribution

I.1.1.

Culture de coton et production de coton graine

Le coton est une plante de la famille des

« Malvacées » dont les origines remontent à

3200 ans avant J.C. Il fait partie du groupe des fibres textiles. On distingue

cinq types de fibres textiles :

· Les fibres végétales (

Lin,

Coton,

Chanvre,

Jute,

Sisal et

Raphia)

· Les fibres animales (

Laine,

Soie,

Cachemire,

Mohair,

Angora,

Alpaga)

· Les fibres artificielles, obtenues par le traitement

chimique de matières naturelles : le lait pour le lanital, la

cellulose du bois pour la viscose :

Lanital,

Viscose

· Les fibres synthétiques, obtenues par la

transformation des molécules de matériaux de base, principalement

du pétrole :

Polyamides,

Acryliques,

Polyesters,

Polyéthylènes,

Polyuréthanes)

· Les fibres minérales (

Amiante,

Verre,

Carbone)

La cueillette du coton graine se fait par extraction des

capsules du cotonnier arrivé à maturité à environ

trois mois et demi à quatre mois après les semis. Il est ensuite

séché au soleil pendant quatre à cinq jours et trié

afin d'éliminer les déchets et les impuretés.

Au Cameroun cette culture est le fait des agriculteurs

implantés dans la partie septentrionale du pays4(*) et encadrés par la

Société de Développement du Coton (SODECOTON).

I.1.2.

Egrenage du coton

A ce niveau, le coton graine propre quitte la phase agricole

pour entrer dans la phase industrielle. Il est d'abord humidifié puis

envoyé vers les égreneuses. L'égrenage consiste à

séparer le coton graine en fibre et graines. Au Cameroun,

l'égrenage est effectué par la SODECOTON qui a le monopole pour

cette activité.

La fibre est utilisée, suivant qu'elle est plus ou

moins longue, en filature peigné, en filature cardée ou en

ouaterie.

La graine fournie :

· de l'huile (environ 18% de sons poids en huile

raffinée) à usage alimentaire ;

· des protéines (environ 17% du poids de la

graine) le plus souvent destinées jusqu'à maintenant à

l'alimentation du bétail (tourteaux), mais de plus en plus dans l'avenir

à l'alimentation humaine (farine et dérivés) grâce

à l'utilisation de variétés sans glandes à

gossipol ;

· du duvet ou linters (8%) utilisé pour des

textiles grossiers, en ouaterie ou dans l'industrie de la cellulose ;

· des coques (40 à 45%) utilisés

principalement comme combustibles dans les huileries

Il faut noter qu'une partie des graines peut être

utilisée comme semence. Le coton fibre de bonne qualité est

ensuite envoyé à la filature.

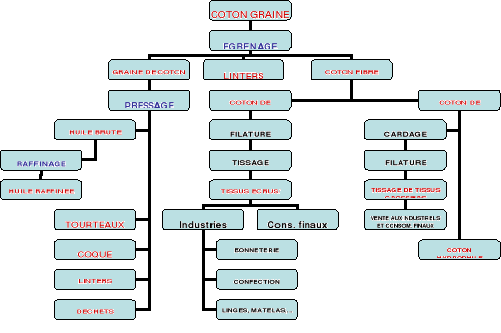

Graphe 1 : Etapes de la

transformation du coton graine et du coton fibre

Source : « Le Coton »,

Office Nationale de Commercialisation des Produits de Base

I.1.3.

Filature, tissage et ennoblissement

La filature permet d'obtenir du fil à partir du coton

fibre. Elle peut se faire soit directement à partir du coton fibre, soit

en passant par une teinturerie. Les fils de coton passent ensuite au tissage.

Le tissage permet l'obtention d'un tissu par l'entrecroisement de fils de

coton. Les tissus obtenus peuvent être soit des tissus écrus pour

usages domestiques ou industriels, soit des tissus teints et

préparés pour la confection de vêtements, etc., pour la

vente directe à des fins multiples.

Au Cameroun, la filature est réalisée pour

l'essentiel par la CICAM. D'autres structures privées à l'instar

de NOUFIL, une jeune structure basée aux environ de Yaoundé,

SINCATEX et SOCAFTEC basées à Douala exercent dans cette branche.

Mais leurs productions restent très marginales.

I.1.4.

Confection, bonneterie et distribution

Cette branche se trouve à l'aval de la filière

textile-coton. Elle utilise les fils et tissus issus de la filature et du

tissage. Les produits obtenus ici sont variées : vêtements,

matelas, couvertures, draps, serviettes, couvre-lits, nappes de table, sacs,

chaussures, etc.

Pour ce qui est de la confection au Cameroun, trois modes de

production cohabitent : un mode industriel ou semi industriel, les

prêts-à-porter (confection sur mesure), et un mode artisanal

(tailleurs indépendants) où l'on retrouve un nombre important des

opérateurs de la filière.

I.2. Filière coton :

contexte international

I.2.1.

Production des fibres textiles

La production des fibres textiles, évaluée

à près de 49 000 milliers de tonnes en 1997 a

été longtemps dominée par le coton qui représente

en 1997 environ 40% de la production mondiale contre plus de 80% au

début du 20e siècle et 54% en 1970. Mais il faut signaler la

progression des fibres chimiques qui sont passées de 1 132 milliers

de tonnes en 1940 à 27 525 milliers de tonnes en 1997 ; soit

accroissement moyen annuel de 3,3%.

Tableau 2 : Productions de fibres textiles (en

milliers de tonnes)

|

Année

|

Coton

|

Laine

|

Chimiques

|

Lin

|

Soie

|

TOTAL

|

|

1900

|

3 162

|

730

|

1

|

|

|

3 893

|

|

1940

|

6 907

|

1 134

|

1 132

|

|

|

9 173

|

|

1950

|

6 647

|

1 053

|

1 677

|

|

|

9 377

|

|

1960

|

10 113

|

1 463

|

3 358

|

|

|

14 934

|

|

1965

|

11 884

|

1 484

|

5 469

|

|

|

18 837

|

|

1970

|

11 784

|

1 659

|

8 397

|

|

|

21 840

|

|

1975

|

11 723

|

1 578

|

10 640

|

699

|

47

|

24 687

|

|

1980

|

13 832

|

1 599

|

14 182

|

620

|

56

|

30 289

|

|

1985

|

17 426

|

1 744

|

16 369

|

763

|

56

|

36 358

|

|

1995

|

20 448

|

1 415

|

22 018

|

|

|

43 881

|

|

1997

|

19 849

|

1 441

|

27 525

|

745

|

75

|

49 635

|

Source : QUID 2000

Les principaux exportateurs de textiles sont dans

l'ordre : l'Union Européenne (22,7 milliards de $), HongKong

(14,6), la Chine (13,8), la Corée du Sud (13,3) et Taiwan (12,7).

I.2.2.

Production de coton

I.2.2.1.

Production mondiale et principaux producteurs

Le coton est cultivé dans de nombreux pays mais, 90% de

la production globale est récoltée dans

l'hémisphère nord. Son commerce porte surtout sur le coton fibre.

Sa production estimée à 3,2 millions de tonnes en 1900 (voir

tableau précédent), fluctue actuellement entre 18 et 21 millions

de tonnes.

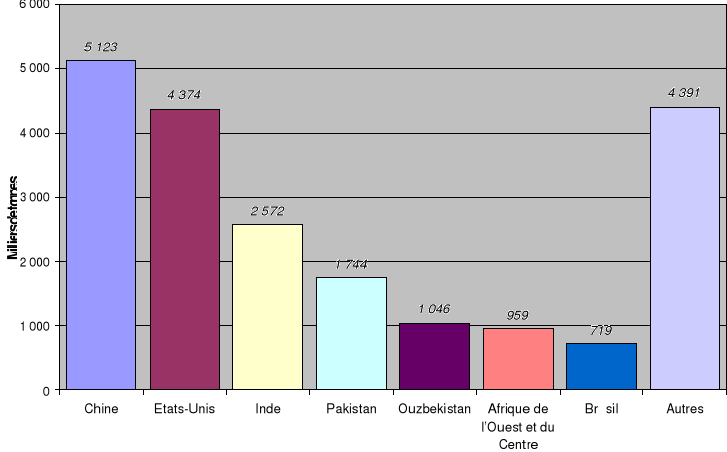

Les principaux pays producteurs sont : la Chine avec une

part de 24,5%, les Etats-Unis (20,9%). Ensuite viennent l'Inde (12,3%), le

Pakistan (8,3%) et l'Ouzbékistan (5%). L'Afrique de l'Ouest et du Centre

(AOC) arrive en sixième position avec une production de près de

960 000 tonnes, soit près de 5% de la production mondiale.

Graphique 2 : Principaux pays producteurs de coton fibre

en 2001/2002

Source : Comité consultatif

international sur le coton, Perspectives cotonnières et nos

calculs

I.2.2.2.

Production en Afrique du Centre et de l'Ouest (AOC)

La production cotonnière des pays de l'AOC a

quadruplé depuis le début des années 1980. Le coton s'est

révélé comme une culture économiquement viable qui

a impulsé les exportations, la croissance économique et le

développement rural. Les principaux producteurs de coton fibre en AOC

sont dans l'ordre, le Mali, la Côte d'Ivoire, le Burkina Faso, le

Bénin et le Cameroun. Ils représentent à eux seuls

plus de 80% de la production de la zone.

Tableau 3 : Production de coton fibre en Afrique

de l'Ouest et du Centre, en milliers de tonnes

|

PRODUCTION

|

80/81

|

85/86

|

90/91

|

93/94

|

97/98

|

98/99

|

99/00

|

00/01

|

01/02

|

|

Bénin

|

4

|

32

|

59

|

116

|

152

|

142

|

150

|

131

|

136

|

|

Burkina Faso

|

23

|

46

|

77

|

51

|

138

|

120

|

110

|

114

|

164

|

|

Cameroun

|

32

|

46

|

44

|

51

|

76

|

78

|

75

|

94

|

95

|

|

Côte d'Ivoire

|

56

|

82

|

116

|

114

|

147

|

157

|

164

|

125

|

164

|

|

Mali

|

43

|

68

|

115

|

101

|

216

|

218

|

196

|

105

|

240

|

|

RCA

|

8

|

13

|

12

|

7

|

20

|

16

|

11

|

9

|

11

|

|

Sénégal

|

7

|

11

|

12

|

15

|

17

|

5

|

9

|

9

|

14

|

|

Tchad

|

31

|

39

|

60

|

37

|

109

|

65

|

76

|

65

|

76

|

|

Togo

|

9

|

27

|

41

|

33

|

65

|

76

|

57

|

49

|

59

|

|

Total AOC

|

213

|

364

|

536

|

525

|

940

|

877

|

848

|

701

|

969

|

Source : Comité consultatif

international sur le coton, Perspectives cotonnières et nos

analyses

La production du Cameroun représente près de 10%

des réalisations de la zone, ce qui le place devant le Tchad, le Togo,

le Sénégal et la République Centrafricaine.

I.2.3.

Marché mondial du coton

I.2.3.1.

Exportations mondiales

Environ 30% de la production cotonnière est

exportée. Les Etats-Unis, l'Ouzbékistan et les pays de l'Afrique

de l'Ouest et du Centre fournissent plus de la moitié des exportations

mondiales (voir tableau 4).

Tableau 4 : Exportations nettes de coton,

1980/1981-2001/2002 (en milliers de tonnes métriques)

|

EXPORTATIONS

|

80/81

|

85/86

|

90/91

|

95/96

|

98/99

|

99/00

|

00/01

|

01/02

|

|

Etats-Unis

|

1 286

|

420

|

1 698

|

1 584

|

850

|

1 450

|

1 471

|

2 134

|

|

URSS/Ouzbekistan

|

1 448

|

1 487

|

1 173

|

985

|

830

|

893

|

740

|

718

|

|

A.O.C

|

185

|

336

|

440

|

600

|

778

|

816

|

689

|

818

|

|

Inde

|

119

|

77

|

154

|

105

|

-68

|

-334

|

-327

|

-382

|

|

Chine

|

-773

|

610

|

-278

|

-659

|

70

|

344

|

47

|

-65

|

|

Union européenne

|

-715

|

-1 071

|

-827

|

-725

|

-783

|

-1 021

|

-871

|

-923

|

|

Brésil

|

6

|

24

|

67

|

-363

|

-296

|

-335

|

-82

|

-207

|

|

|

|

|

|

|

|

|

|

|

Exportations mondiales

|

5 721

|

6 117

|

6 441

|

6 051

|

5 142

|

5 952

|

5 755

|

6 206

|

Source : Comité consultatif

international sur le coton, Perspectives cotonnières et nos

analyses

Quatre grands producteurs de coton (l'Union Européenne,

l'Inde, le Brésil et la Chine) importent plus qu'ils n'exportent. Le

surplus d'importations permet d'approvisionner l'industrie textile locale.

I.2.3.2.

Exportations de l'Afrique de l'Ouest et du Centre

En AOC, les exportations combinées

représentaient 13,2% des échanges mondiaux en 2001/2002, ce qui

en a fait de la région le troisième exportateur mondial

après les Etats-Unis et l'Ouzbékistan.

Tableau 5 : Exportations nettes de coton fibre en

Afrique de l'Ouest et du Centre

|

PAYS

|

80/81

|

85/86

|

90/91

|

93/94

|

97/98

|

98/99

|

99/00

|

00/01

|

01/02

|

|

Bénin

|

6

|

27

|

50

|

105

|

141

|

131

|

142

|

136

|

125

|

|

Burkina Faso

|

21

|

44

|

69

|

44

|

120

|

114

|

113

|

113

|

147

|

|

Cameroun

|

27

|

38

|

34

|

37

|

63

|

65

|

65

|

81

|

82

|

|

Côte d'Ivoire

|

43

|

84

|

81

|

80

|

98

|

120

|

160

|

109

|

131

|

|

Mali

|

38

|

60

|

98

|

87

|

174

|

202

|

196

|

125

|

196

|

|

RCA

|

5

|

11

|

9

|

3

|

17

|

15

|

10

|

8

|

9

|

|

Sénégal

|

4

|

7

|

7

|

11

|

11

|

2

|

3

|

4

|

8

|

|

Tchad

|

33

|

44

|

57

|

33

|

101

|

63

|

72

|

65

|

65

|

|

Togo

|

7

|

22

|

36

|

35

|

57

|

65

|

55

|

47

|

55

|

|

Total AOC

|

184

|

337

|

441

|

435

|

782

|

777

|

816

|

688

|

818

|

Source : Comité consultatif

international sur le coton, Perspectives cotonnières et nos

analyses

Dans cette zone, l'essentiel de la production est

exporté. Les exportations nettes représentent 84,4% de la

production en 2001/2002 ; les principaux producteurs sont par

conséquent les principaux exportateurs.

I.2.4.

Sous-produits du coton

I.2.4.1. La graine de

coton

En 1997, la production mondiale de graine de coton est

estimée à 35 481 milliers de tonnes. Les quatre principaux

producteurs de graine sont concernés par les 2/3 de la production

mondiale. Il s'agit de la Chine (23,1%), des USA (18,0%), de l'Inde (15,3%) et

du Pakistan (9,9%).

Tableau 6 : Production de graines, d'huiles et de

tourteaux en 1997, données en milliers de tonnes

|

PAYS

|

graines

|

huiles

|

tourteaux

|

|

Chine

|

8 200

|

525

|

2 063

|

|

USA

|

6 404

|

553

|

1 571

|

|

Inde

|

5 441

|

485

|

1 787

|

|

Pakistan

|

3 500

|

413

|

1 147

|

|

Ouzbékistan

|

2 300

|

350

|

827

|

|

Turquie

|

1 126

|

211

|

528

|

|

Australie

|

814

|

77

|

262

|

|

Egypte

|

620

|

75

|

200

|

|

Grèce

|

594

|

53

|

293

|

|

Argentine

|

564

|

50

|

145

|

|

Brésil

|

546

|

110

|

398

|

|

Syrie

|

474

|

36

|

158

|

|

Iran

|

307

|

52

|

131

|

|

Mexique

|

294

|

37

|

121

|

|

Autres

|

4 297

|

619

|

1 776

|

|

|

|

|

|

Total

|

35 481

|

3 646

|

11 407

|

Source : QUID 2000

I.2.4.2. L'huile de coton

raffinée

La production d'huile de coton est évaluée

à 3 646 milliers de tonnes, principalement fournie par les USA

(15,2%), la Chine (14,4%), l'Inde (13,3%) et le Pakistan (11,3%).

I.2.4.1. Les tourteaux de

coton

Quant aux tourteaux leur production est principalement fournie

par la Chine (18,1%), les USA (13,3%), l'Inde (15,7%) et le Pakistan (10,1%),

est estimée à 11 407 milliers de tonnes.

CHAPITRE

2 : PERFORMANCES DE LA FILIERE TEXTILE-COTON CAMEROUNAISE

II.1. Analyse des performances

économiques

Cette analyse est présentée selon la structure

d'amont en aval. Pour chaque branche, l'étude sera menée autant

que possible sur les agrégats suivants : la production, la valeur

ajoutée, les revenus, l'emploi, la balance commerciale.

II.1.1.

Activité agricole

Au Cameroun, l'activité agricole est assurée par

les agriculteurs concentrés dans les trois provinces septentrionales du

pays. Ces agriculteurs sont regroupés depuis juillet 2000, au sein d'une

GIE : l'OPCC (Organisation des Producteurs de Coton du Cameroun). Le coton

graine produit est acheté directement par la SODECOTON, qui s'occupe de

l'égrenage.

II.1.1.1. Estimation de la

production de coton graine

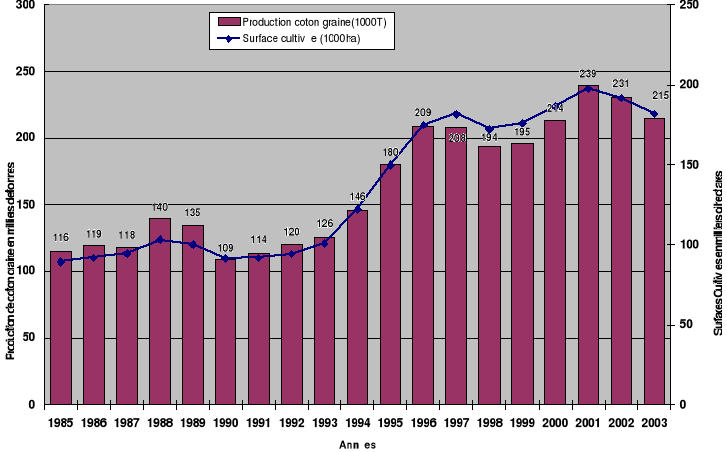

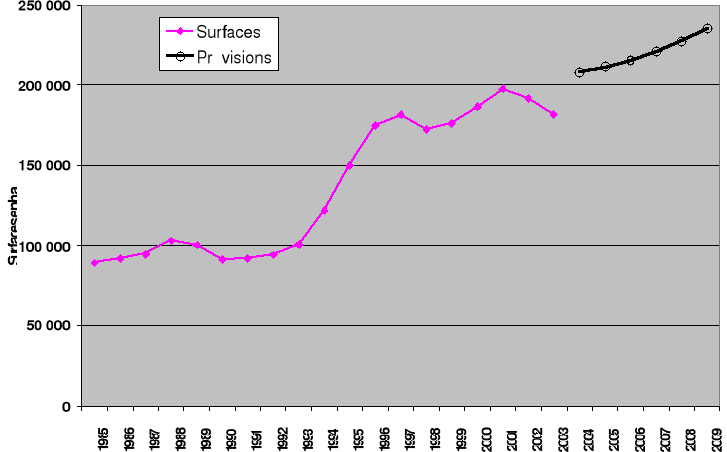

Actuellement la surface cultivée de coton est

estimée à près de 190.000 ha. En 1985 elle atteignait

à peine 90.000 ha.

Comme beaucoup de filières coton de l'Afrique

Francophone, la filière camerounaise a été stimulée

par la dévaluation du FCFA en 1994 et le bon cours du coton du milieu

des années 1990.

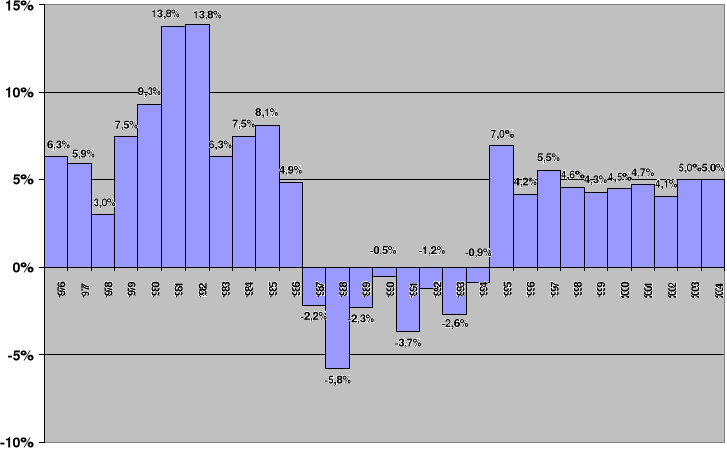

Graphique 3 : Evolution de la production de coton graine

et de la surface cultivée

Source : SODECOTON

Avec un rendement qui se situe à une moyenne de 1200 kg

de coton graine par ha, l'on a une production moyenne annuelle de 210.000

tonnes de coton graine sur la période 1995-2003, période qui

correspond à l'après dévaluation du FCFA. Elle est en net

progrès par rapport à celle la période 1985-1994

estimée à 125.000 tonnes par an.

II.1.1.2. Estimation de la valeur

ajoutée issue de la production du coton graine

Le revenu perçu par les cultivateurs a

évolué comme l'indique le graphique ci-dessous. Il est

estimé à 21,2 milliards de FCFA par an au cours des trois

dernières années.

Graphique 4 : Evolution des revenus perçus par les

paysans, en milliards de FCFA

Source : SODECOTON, nos analyses

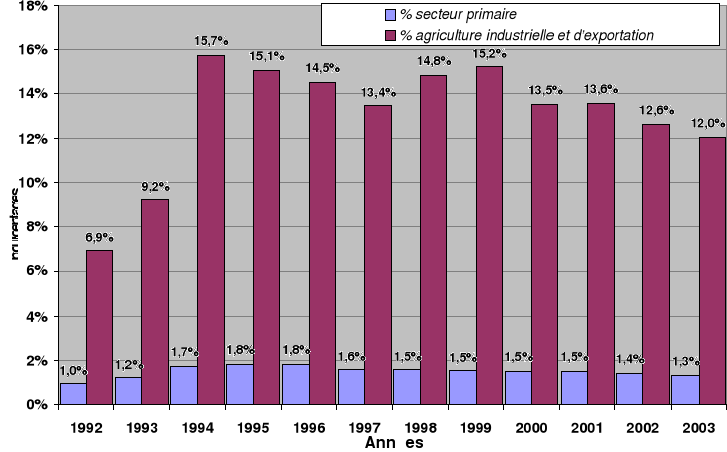

La valeur ajoutée résultant de l'activité

agricole liée au coton se situe entre 13 et 15 milliards de FCFA5(*) entre 1994 et 2003, ce qui

représente une participation au PIB du secteur primaire de 1,6 %6(*). La contribution à la

valeur ajoutée de la branche « agriculture industrielle et

d'exportation » se situerait quant à elle à près

de 14,1%7(*).

Graphique 5 : Evolution de la contribution de

l'activité agricole dans le PIB du secteur primaire

Source : SODECOTON, INS, nos

estimations

II.1.2.

Activité d'égrenage

Au Cameroun, il existe une seule société

d'égrenage, la SODECOTON. En dehors de sa vocation industrielle et

commerciale, la société assure l'encadrement direct de

350 000 à 400 000 planteurs.

II.1.2.1. Production de coton

fibre

L'égrenage effectué par la SODECOTON produit en

dehors du coton fibre, d'autres produits dont notamment l'huile de coton

destinée à l'alimentation humaine et les tourteaux servant

à l'alimentation du bétail. Cette activité est

génératrice d'unités industrielles intégrées

dans le septentrion et le Nigeria voisin.

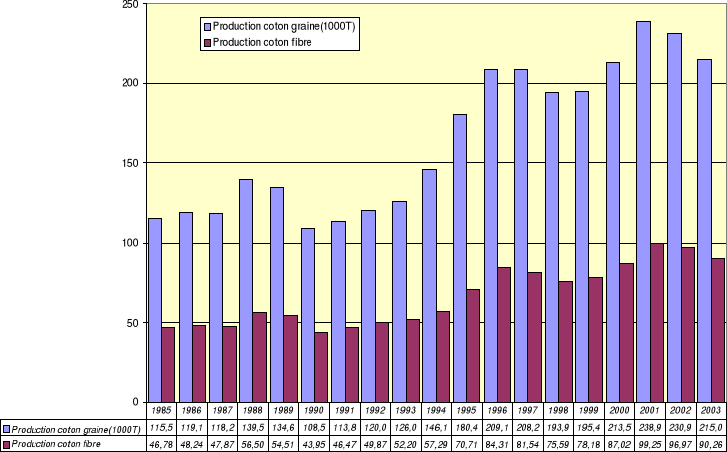

Le coton fibre est obtenu avec un rendement moyen

d'égrenage de 39 à 41%. Ce qui a permis d'obtenir des volumes

moyens annuels de l'ordre de 50 000 tonnes et 85 000 tonnes de coton

fibre sur les périodes 1985-1994 et 1995-2003 respectivement. Cette

production reste en constance croissante : près de 3% en moyenne

par an.

Graphique 6 : Production de coton fibre en milliers de

tonnes

Source : SODECOTON, nos estimations

II.1.2.2. Production d'huile et de

tourteaux

Moyennant la transformation de la graine de coton, la

SODECOTON a produit près de 15 millions de litres d'huile de coton et

51 308 tonnes de graines de coton triturées en 1999/2000.

Tableau 7 : Production de tourteaux (en tonnes) et

d'huile raffinée de coton (en litres)

|

Produits

|

1999/2000

|

2000/2001

|

|

Huile raffinée

|

14 811 505

|

12 466 350

|

|

Tourteau

|

51 308

|

35 906

|

Sources : SPPES NORD, AGRISTAT,

2000/2001

II.1.2.2. Valeur ajoutée de la SODECOTON

En 1998, la SODECOTON a réalisé un chiffre

d'affaires de 84 718 millions de FCFA, pour une valeur

ajoutée8(*) de

30 439,1 millions de FCFA. La société était ainsi

classée 4e plus grande entreprise nationale en terme de chiffre

d'affaires et 3e en termes de valeur ajoutée recensée.

En 2003 le chiffre d'affaires se situe à 100 359

millions de FCFA et la valeur ajoutée à environ 35°930

millions de FCFA. La société est classée 8e parmi les

entreprises africaines les plus performantes de la filière et 3e parmi

les entreprises nationales après la SONARA (filière

pétrole) et les Brasseries du Cameroun (filière boissons).

Il convient toutefois de souligner qu'avec un taux de valeur

ajoutée de 35,9%, l'activité industrielle de la SODECOTON est

à fort potentiel d'intégration.

La valeur ajoutée de la SODECOTON représente

près de 3,8% de la valeur ajoutée de l'ensemble des entreprises,

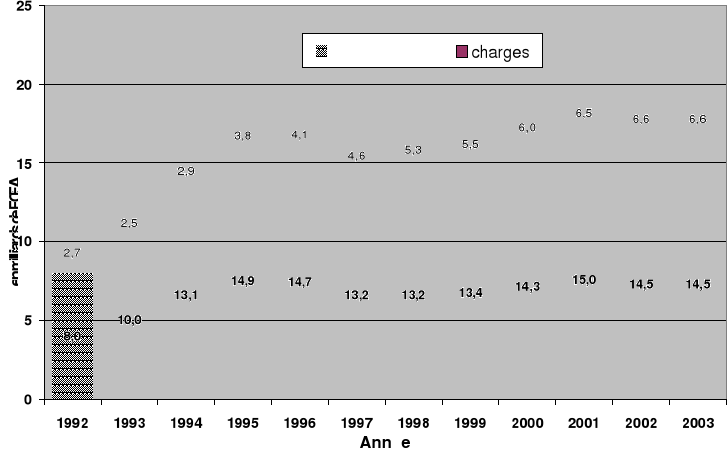

7,6% de celle du secondaire et jusqu'à 17,9% de celle des entreprises

industrielles publiques.

En somme, il y a lieu de constater que le maillon amont de la

filière textile-coton camerounaise est représentatif sur le plan

socio-économique national.

II.1.2.3. Commerce extérieur

et apport en devises

a) Exportations

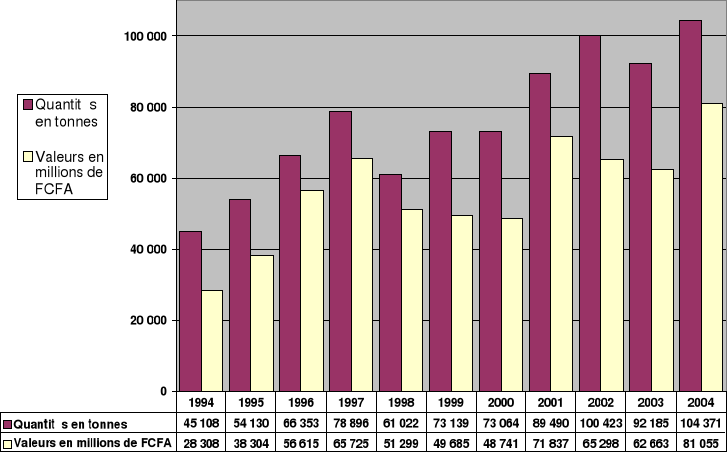

Le coton fibre produit par la SODECOTON est pour l'essentiel

destiné au marché mondial. Entre 1999 et 2003, sur une moyenne

annuelle de 90 338 tonnes de fibres produites, environ 85 660 tonnes ont

été exportées, soit près de 94,7 % de la production

totale. Ce qui traduit pour ce produit, d'une part, une quasi-dépendance

vis-à-vis des prix mondiaux et, d'autre part, une transformation locale

faible.

En valeur, les exportations sont estimées à 330

milliards de FCFA pour les cinq dernières années (2000-2004) soit

une moyenne de 66 milliards de FCFA par an.

Graphique 7 : Evolution des exportations camerounaises de

coton (en volume et en valeur)

Source : Direction des Douanes et nos

estimations

Géographiquement, le coton camerounais est

destiné principalement9(*)

à l'Asie (66,5%) et à l'Union Européenne (27,1%).

Les principaux pays acheteurs sont : la Chine (16 746 tonnes soit

18,3%), le Pakistan (10 476 tonnes, 11,4%), la Thaïlande (9 048

tonnes), le Bangladesh (8 050 tonnes) et la Malaisie (6 834

tonnes).

Comme produit d'exportation, le coton brut se situe à

la cinquième place (4,8% des exportations en valeurs) après les

huiles brutes de pétrole (43,9%), le bois (12,8%), le cacao (7,9%) et

les carburants et lubrifiants (6,1%). Il se positionne ainsi devant des

produits tels que l'aluminium, la banane, le café et le caoutchouc.

Tableau 8 : Principaux produits d'exportations au

Cameroun en 2003

|

Produits

|

Valeurs

en millions de FCFA

|

%

Exportations

|

% Exportations

hors pétrole

|

|

Huiles brutes de pétrole

|

579 317

|

43,9%

|

|

|

Bois (bruts et sciés)

|

169 044

|

12,8%

|

22,9%

|

|

Cacao

|

104 033

|

7,9%

|

14,1%

|

|

Carburants et lubrifiants

|

80 228

|

6,1%

|

10,9%

|

|

Coton brut

|

62 663

|

4,8%

|

8,5%

|

|

Aluminium brut

|

47 377

|

3,6%

|

6,4%

|

|

Bananes fraîches

|

41 269

|

3,1%

|

5,6%

|

|

Café

|

40 410

|

3,1%

|

5,5%

|

|

Pâte de cacao

|

35 460

|

2,7%

|

4,8%

|

|

Feuilles de placages

|

24 712

|

1,9%

|

3,3%

|

|

Caoutchouc

|

18 774

|

1,4%

|

2,5%

|

|

Autres produits

|

115 288

|

8,7%

|

15,6%

|

|

Total hors pétrole

|

739 258

|

56,1%

|

|

|

Total général

|

1 318 575

|

|

|

Source : Direction des Douanes

Hors pétrole, le coton fibre représente, pour

l'année 2003, environ 9% des exportations et contribue ainsi

positivement à la balance commerciale. La contribution à

l'entrée des devises est ainsi estimée à 62,7 milliards de

FCFA.

En dehors du coton fibre, la SODECOTON importe et exporte des

marchandises de plusieurs types. Les exportations hors coton de la

société sont très faibles et représentent moins de

1% des exportations totales de la SODECOTON.

b) Importations

Les importations, estimées en moyenne annuelle à

7,6 milliards de FCFA, dans la période 1998-2003, ont permis à la

SODECOTON de se ravitailler en consommations intermédiaires. Elles sont

constituées principalement des herbicides et insecticides (26%),

Machines, appareils et engins mécaniques, des parties de ces machines ou

appareils (25%) et des engrais (20%). Mais il faut noter que depuis

l'année 2002 la SODECOTON n'importe plus d'engrais en raison de la

nouvelle réglementation instituée par les pouvoirs publics.

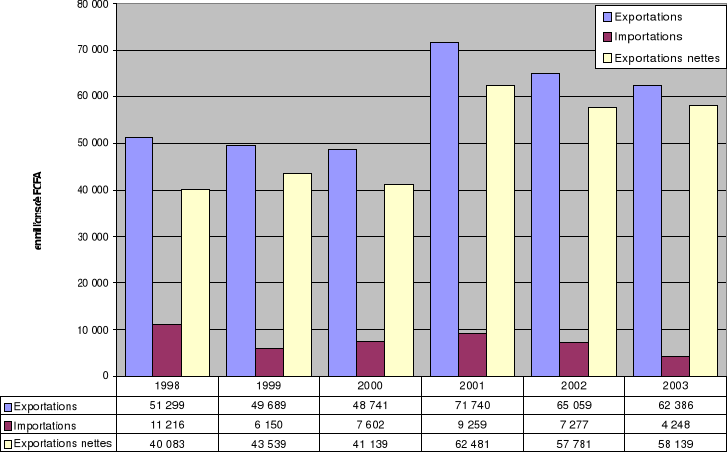

Graphique 8 : Exportations et importations de la

SODECOTON.

Source : Direction des Douanes

c) Balance commerciale et apport en devises

Globalement, la situation de la SODECOTON par rapport au

commerce extérieur est très positive. La balance commerciale

particulière de cette société est excédentaire. Les

exportations représentent près de 90% du volume global des

échanges de la société avec l'extérieur au cours de

la période 1999-2003.

Le graphique ci-dessus permet de noter également un

apport net en devises de la SODECOTON. Il se chiffre en moyenne annuelle 59,5

milliards de FCFA entre 2001 et 2003 et est en augmentation par rapport

à la période 1998-2000 où il était

évalué à 41,6 milliards de FCFA par an en moyenne.

II.1.3.

Activité de filature, de tissage et d'ennoblissement

Au Cameroun, on retrouve dans cette branche d'activité

dominée par la CICAM, très peu d'entreprises. L'activité

de filature est réalisée par des entreprises privées,

notamment la CICAM (plus de 90% de la production locale) et la NOUFIL.

II.1.3.1. Production et valeur

ajoutée

a) Achat de coton fibre

Des analyses qui précèdent, il résulte

que la SODECOTON exporte l'essentiel de sa production de coton fibre et

à concurrence de 95,8%. Le reste non exporté estimé

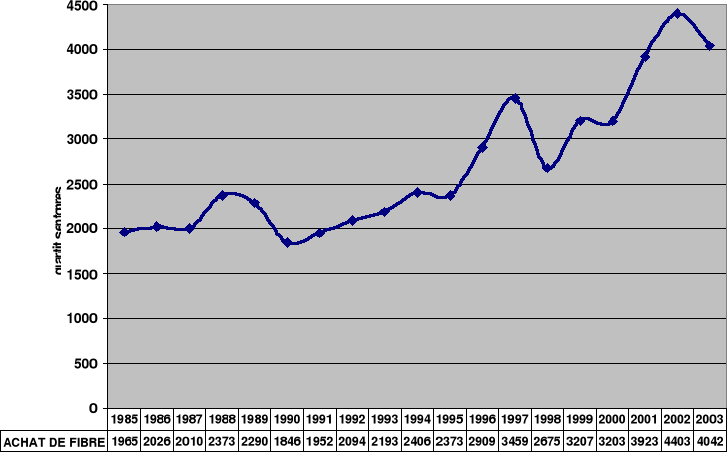

à 4,2% est vendu à la CICAM. Entre 1985 et 2003 les achats de

coton fibre par la CICAM ont fluctué entre près de 2 à 4,5

tonnes. La tendance générale correspond à un trend

ascendant comme l'illustre le graphique ci-dessous.

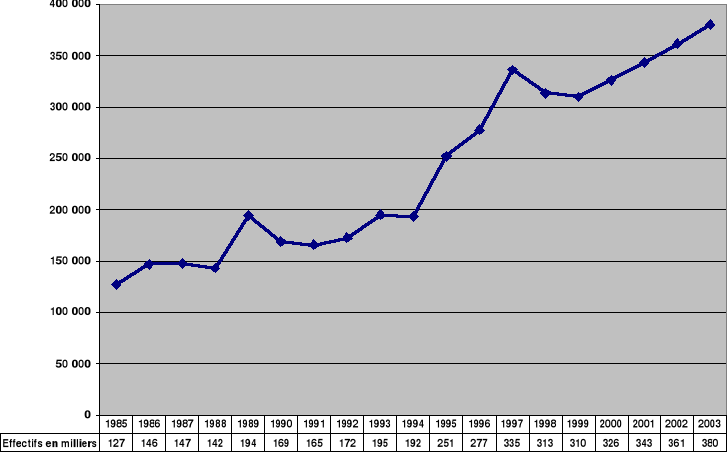

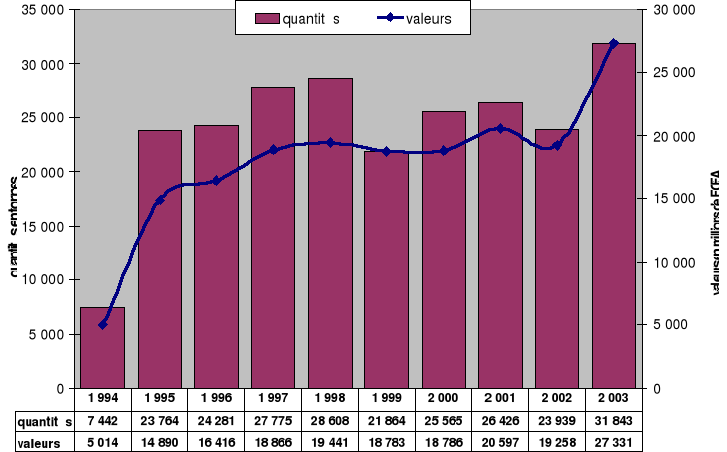

Graphique 9 : Evolution des achats de coton fibre par la

CICAM entre 1985 et 2003

Source : SODECOTON, Direction des Douanes et

nos estimations

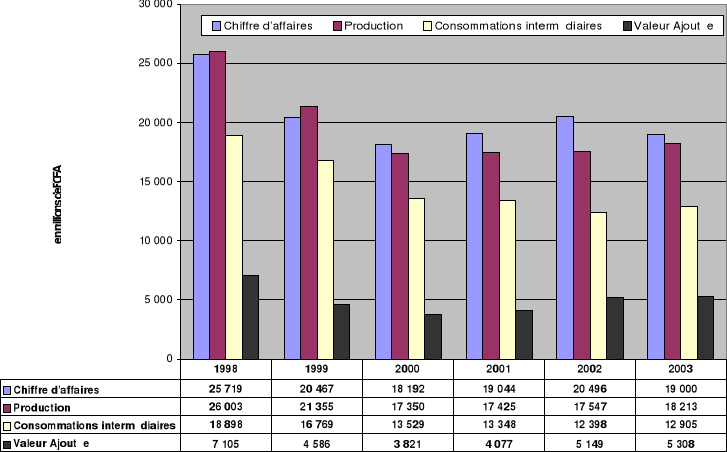

b) Chiffre d'affaires et valeur

ajoutée

Le chiffre d'affaires de la CICAM varie entre 18 200

millions et 20 500 millions de FCFA depuis 1998. Il est estimé

à 19 000 millions en 2003 soit une légère baisse de

7,2% par rapport à l'année 2002. La contribution directe de la

société au PIB du Cameroun s'élève à un

total de 30 046 millions de FCFA en six (6) ans de 1998 à 2003.

Cette contribution mesurée en termes de valeur ajoutée,

représente une moyenne annuelle de plus de 5 milliards de FCFA par

an.

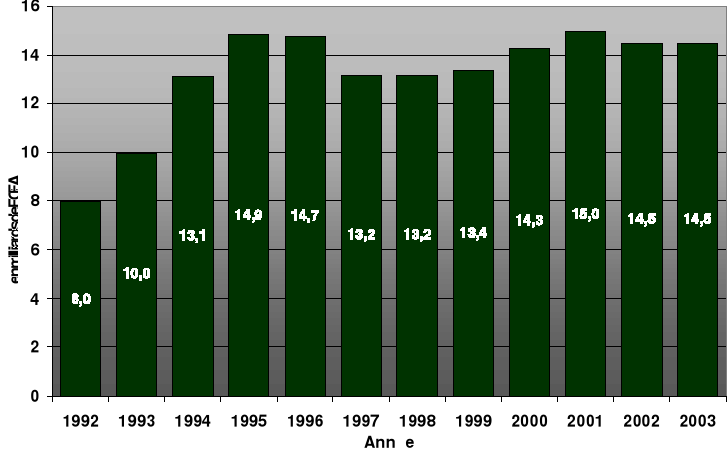

Graphique 10 : Evolution des indicateurs de production de

la CICAM de 1998 à 2003

Source : CICAM, Rapport d'audit phase

N°1, Août 2002 ; et nos analyses

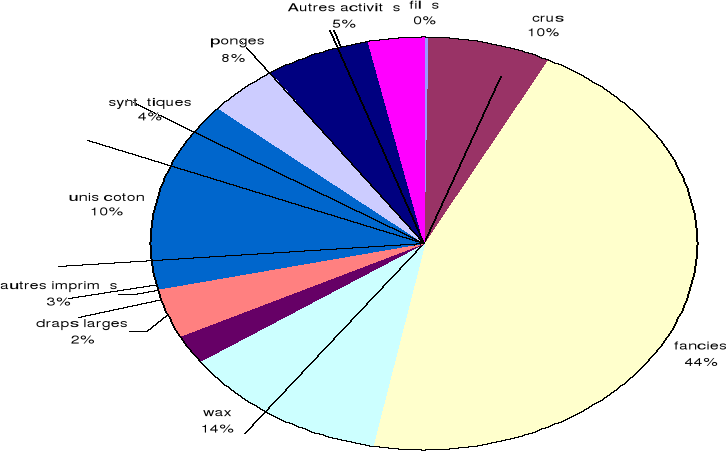

La production de la CICAM représente une gamme assez

variée de produits dominée par le Fancie (44%), le Wax (14%) et

les Ecrus (10%).

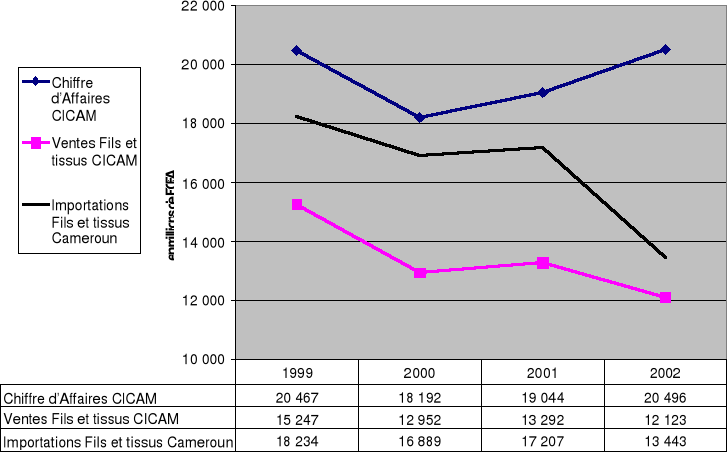

Graphique 11 : Répartition du chiffre d'affaires

de la CICAM par famille de produits

Source : CICAM, Chiffre d'Affaires

cumulée de la période 1999-2002

II.1.3.2. Exportations et balance

commerciale

Contrairement à la SODECOTON, les ventes de la CICAM

à l'extérieur ne couvrent pas les importations d'où une

balance commerciale déficitaire tant en quantités qu'en valeurs

comme l'indique le tableau ci-dessous.

Tableau 9 : Echanges de la CICAM avec

l'extérieur

Q (quantités) en tonnes et V (valeurs) en millions

de FCFA

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004*

|

|

Exportations

|

|

Q

|

1 811

|

1 631

|

870

|

1 003

|

1 093

|

558

|

433

|

75

|

|

V

|

4 419

|

4 701

|

2 551

|

2 906

|

3 207

|

1 713

|

1 176

|

227

|

|

Importations

|

|

Q

|

6 416

|

9 087

|

3 463

|

2 036

|

1 813

|

2 420

|

1 895

|

505

|

|

V

|

5 615

|

7 674

|

5 268

|

3 299

|

3 902

|

3 587

|

2 672

|

968

|

|

Balance Commerciale

|

|

Q

|

-4 606

|

-7 456

|

-2 592

|

-1 032

|

-720

|

-1 863

|

-1 462

|

-430

|

|

V

|

-1 195

|

-2 973

|

-2 717

|

-393

|

-696

|

-1 874

|

-1 496

|

-740

|

|

Taux de couverture des importations par les

exportations

|

|

Q

|

28,2%

|

18,0%

|

25,1%

|

49,3%

|

60,3%

|

23,0%

|

22,8%

|

14,9%

|

|

V

|

78,7%

|

61,3%

|

48,4%

|

88,1%

|

82,2%

|

47,8%

|

44,0%

|

23,5%

|

Source : Direction des Douanes, et nos calculs

(*janvier à juin )

Les pertes nettes de devises sont évaluées en

moyenne à -1355 millions de FCFA par an au cours de la période

2001-2003.

Les importations concernent à près de 87% les

intrants chimiques, le matériel technique et le matériel

d'emballage. Plus de la moitié de ces importations proviennent de

l'Allemagne (28,3%) et de la France (22,5%).

Les exportations sont constituées pour l'essentiel des

tissus de coton10(*).