3.2 Analyse des principaux indicateurs de la

rentabilité financière

Le tableau suivant présente l'évolution des

indicateurs de résultat de l`unité pour la période datant

de 2000 à 2004 :

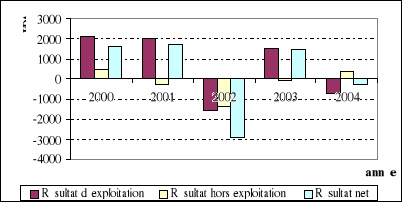

Tableau 9 Evolution des indicateurs de

résultat.

Unité : KDA

|

Désignation

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

Résultat d'exploitation

|

2107, 255

|

2000, 485

|

- 1557, 236

|

1541, 434

|

- 705, 186

|

|

Résultat hors exploitation

|

445, 809

|

- 285, 759

|

- 1384, 444

|

- 65, 545

|

402, 582

|

|

Résultat net

|

1661, 446

|

1714, 725

|

- 2941, 680

|

1475, 889

|

- 302, 604

|

Source : réalisé par nous à partir des

TCR de l'unité.

Figure 21 Evolution des indicateurs de

résultat.

Source : établie par nous à partir des

données du tableau n° 9.

3.2.1 Le

résultat d'exploitation

Il permet de mesurer le résultat global de

l'activité économique pour une période donnée.

R.E = Ensemble des produits d'exploitation - Ensemble

des charges d'exploitation

Dans le tableau n° 9 et la figure n° 21, on

remarque que, le résultat d'exploitation est en moyenne positif pour

toutes la période étudiée, c'est-à-dire que le

produit brut réalisé par le centre arrive à couvrir les

charges d'exploitation, cependant, pour les années 2002 et 2004 on

remarque qu'il est négatif, car les charges d'exploitation sont

supérieures au produit brut de l'unité, cette situation est due

principalement à la diminution de la valeur ajoutée pour

l'année 2002 et l'augmentation des frais inter-unités pour

l'année 2004.

3.2.2 Résultat hors exploitation

C'est la différence entre les produits et les charges

non liés à l'activité directe de l'entreprise.

R.H.E = produits hors exploitation - charges hors

exploitation

Les données du tableau n° 9, montrent que le

résultat hors exploitation est en moyenne négatif pour la

période 2000 - 2004, excepté les années 2000 et 2004

où on a enregistré 445,809 KDA et 402,582 KDA respectivement. Cet

état est dû à la supériorité des charges hors

exploitation par rapport aux produits hors exploitation.

3.2.3 Résultat net de l'exercice

Le résultat net de l'exercice mesure l'augmentation de

l'enrichissement de l'entreprise.

R. net de l'exercice = R.E + R.H.E - Impôt sur

les bénéfices

D'après le tableau n° 9 et la figure n° 21,

on remarque que, le résultat net est positif pour la période

2000-2004, ce qui est dû à la supériorité des

produits par rapport aux charges. Malgré qu'on a enregistré des

déficits de 2 941,680 KDA pour l'année 2002 et de 302,604

KDA pour l'année 2004.

|