|

UNIVERSITE LIBRE DE KIGALI (ULK)

CAMPUS DE GISENYI

B.P. : 243 Gisenyi

FACULTE DES SCIENCES ECONOMIQUES ET GESTION

DEPARTEMENT DE DEVELOPPEMENT RURAL

ROLE DES COOPERATIVES DES THEICULTEURS DANS LA STABILISATION

DES PRIX DU THE AU RWANDA. CAS DE LA COOPERATIVE DES THEICULTEURS DE

GISOVU-MUKO (COOTHEGIM) PERIODE 2002-2007

Mémoire présenté et défendu

en vue de l'obtention du grade de

Licencié en Développement Rural

Par NZAMURAMBAHO Innocent

Directeur : CCA. RUHARA MULINDABIGWI Charles

Codirecteur : Ass. RUTERAHAGUSHA Roger

Gisenyi, février 2008

DEDICACE

A notre regrettée mère,

A vous KANYANDEKWE Zackarie pour

qui les mots manquent pour vous remercier, pour tant de sacrifices et

peines consenties pour faire de nous ce que nous sommes devenu aujourd'hui.

REMERCIEMENTS

Nous tenons à

exprimer toute notre joie de voir sortir ce travail, qui, n'aurait pas vu le

jour, sans le recours des différentes personnalités.

Nos vifs remerciements s'adressent premièrement au

Promoteur et Président de l'Université Libre de Kigali, le

Sénateur Rwigamba Balinda pour son initiative de promouvoir

l'éducation au Rwanda.

Ensuite, nous remercions le CCA. RUHARA Charles et

RUTERAHAGUSHA Roger qui ont accepté d'en assurer respectivement la

direction et codirection. Les conseils et les directives qui ont

émané de leur expérience en son les piliers.

Notre gratitude s'adresse aussi au FARG pour son soutien

financier et matériel.

Nos sincères remerciements s'adressent à tous

les Professeurs de l'ULK en général et ceux de la Faculté

des Sciences Economiques et Gestion, département de Développement

Rural pour ce qu'ils ont fait durant notre formation.

Toute notre famille, surtout NTAGARA Jean Marie Vianney et les

membres de l'association des Orphelins Rwandais, ont travaillé jour et

nuit pour que nous puissions parachever nos études, nous disons merci.

Nous remercions également le personnel de

l'OCIR-Thé, du District de Karongi, de l'Usine à Thé de

Gisovu ainsi que celui de la COOTHEGIM nous ont facilité accès

à leurs archives. Ils ont répondu aux questions que nous leur

avons posées.

Enfin, Nous remercions tous les compagnons de lutte, avec qui

nous avons partagé les souffrances .Nous réitérons

nos remerciements à tous les amis et à notre famille

élargie.

NZAMURAMBAHO

Innocent

SIGLES ET ABREVIATIONS

|

AET: Association

des Exportateurs de Thé

|

|

APPT : Association des Pays Producteurs de Thé

|

|

BUCO : Bureau de Coordination

|

|

CACAM : Coopérative des Agriculteurs du Café

dans le secteur Mubuga

|

|

CCI : Centre du commerce International

|

|

CDF: Common Development Fund

|

|

CNUCED : Conférence des Nations-Unis pour le Commerce et

le Développement

|

|

COOTHEGIM : Coopérative des Théiculteurs de

Gisovu-Muko

|

|

FARG: Fonds d'Assistance aux Rescapés du

Génocide

|

|

FMI : Fond Monétaire International

|

|

FRW : Francs Rwandais

|

|

MINAGRI : Ministère de l'Agriculture et de

l'Elevage

|

|

MINICOM : Ministère de Commerce, de l`Industrie, du

Tourisme et des Coopératives

|

|

OCIR: Office des Cultures Industrielles du Rwanda

|

|

OIT : Organisation Internationale du Thé

|

|

PDD: Plan de Développement du District

|

|

PMA : Pays les Moins Avancés

|

|

PPPMER: Promotion des Projets de Petites et Moyennes Entreprises

au Rwanda

|

|

RDC: République Démocratique du Congo

|

|

USD : United States Dollar (Dollar américain)

|

LISTE

DES TABLEAUX

Tableau 1 : Production de feuilles

vertes

26

Tableau 2 : Production de thé

noir

28

Tableau 3 : Durée de participation des

membres

44

Tableau 4 : Etendu de la parcelle

44

Tableau 5 : Sorte d'intrants distribués

par la COOTHEGIM

45

Tableau 6 : Approvisionnement en

matériaux agricoles

47

Tableau 7 : Participation aux

formations

48

Tableau 8 : Octroi de crédits à

court et moyen terme

49

Tableau 9 : Les différentes qualités

pour le thé de Gisovu

52

Tableau 10 : Evolution du prix nominal aux membres

de la COOTHEGIM de 2002 à 2007

54

Tableau 11 : Interaction COOTHEGIM/Usine

à thé Gisovu

69

Tableau 12 : Interaction

COOTHEGIM/OCIR

69

LISTE DES FIGURES

Figure 1 : Production mondiale de

thé

17

Figure 2 : Evolution du prix moyen du

thé depuis 1989

19

Figure 3 : Evolution de la production mondiale

1990- 2006

60

Figure 4: Evolution du prix nominal aux membres de

COOTHEGIM

63

Figure 5 : Prix réel aux membres de la

COOTHEGIM

63

LISTE DES ANNEXES

Annexe I : Questionnaire

Annexe II : Arrêté ministériel dotant de la

COOTHEGIM d'une

personnalité juridique

TABLE DES MATIERES

DEDICACE

i

REMERCIEMENTS

ii

SIGLES ET ABREVIATIONS

iii

LISTE DES TABLEAUX

v

LISTE DES FIGURES

vi

LISTE DES ANNEXES

vii

INTRODUCTION GENERALE

1

1. CHOIX ET INTERET DU SUJET

1

1.1. Intérêt personnel

1

1.2. Intérêt académique et

scientifique

2

1.3. Intérêt social

3

2. DELIMITATION DU SUJET

3

4. HYPOTHESES

7

5. OBJECTIFS DU TRAVAIL

8

5.1. Objectif global

8

5.2. Objectifs spécifiques

8

6. TECHNIQUES ET METHODES

8

6.1. Techniques

8

6.2. Méthodes

10

7. SUBDIVISION DU TRAVAIL

11

CHAPITRE I : CADRE THEORIQUE ET

CONCEPTUEL

12

I.1. Le thé dans le monde

12

I.1.1 Introduction

12

I.1.2. Historique

12

I.1.3 Culture

12

I.1.4 La cueillette

13

I.1.5. Procédés de fabrication du

thé

14

I.1.5.1. Feuilles de théier

14

I.1.5.2. Thé vert

14

I.1.5.3. Thé jaune

14

I.1.5.4. Thé blanc

15

I.1.5.5. Le thé noir

15

I.1.5.6. Les thés parfumés ou

aromatisés

15

I.1.5.7. Composition et vertus du thé

15

I.1.5.8. Thé au lait

16

I.1.6. Économie du thé

16

I.1.6.1. Vue d'ensemble

16

I.1.6.2. Répartition de la production

mondiale du thé en 2004

17

I.1.6.3. Production

17

I.1.6.4. Échanges

18

I.2. Thé au Rwanda

19

I.2.1. Historique du Secteur Théicole au

Rwanda

19

I.2.2. Conditions climatiques et

géographiques

20

I.2.2.1. Climat

20

I.2.2.2. Conditions géographiques

21

I.2.3. Gestion des plantations et des

usines

22

I.2.3.1. Les plantations

22

I.2.3.2. Les usines

24

I.2.4. Impact économique du secteur

théicole

25

I.2.4.1. Production de feuilles vertes

26

I.2.4.2. Production de thé noir

28

I.2.4.3. Nombre et niveau des employés

29

I.2.4.4. Importance économique

30

I.4. Coopérative

35

I.5. Association

36

I.6. Stabilisation des prix

36

CHAPITRE II : ROLE DE LA COOTHEGIM

DANS LA STABILISATION

DES PRIX DU THE

38

II.1. présentation de la COOTHEGIM

38

II.1.1. Région

38

II.1.2. Historique

40

II.1.3. Superficie cultivée et

équipement

40

II.2. OPERATIONNALISATION DE L'ENQUETE

41

II.2.1. Méthodologie

41

II.2.2. Description de l'échantillon

42

II.3. Présentation et analyse des

résultats

45

II.3.1. Appui de la coopérative envers ses

membres

45

II.3.1.1. Approvisionnement en Intrants

agricoles

45

II.3.1.2. Approvisionnement en matériaux

agricoles

46

II.3.1.3. Formation sur les techniques modernes de

théiculture

48

II.3.1.4. Octroi de crédits à court

et à moyen terme

49

II.3.2. Marché des gourmets et des

spécialités

51

II.3.3. Evolution de la qualité du

thé de Gisovu-Muko

52

II.4. Importance socio économique de la

COOTHEGIM dans la région de Gisovu-Muko

54

II.4.1. Importance économique

54

II.6.2. Importance sociale

55

CHAPITRE III : LIMITES DE LA COOTHEGIM

DANS LA

STABILISATIONDES PRIX DU THE

59

III.1. Le commerce mondial du thé

59

III.1.1. Offre et demande

59

III.1.2. Evolution des cours mondiaux

61

III.1.2.1. Instabilité des prix au niveau

mondial

61

III.1.2.2. Instabilité des prix au niveau

local

62

III.2. Exposition des agriculteurs au risque des

prix

66

III.2.1. Risques liées aux imprévus

climatiques et temporels

66

III.2.2. L'usine, la COOTHEGIM et les exportateurs

face au risque de

67

prix

67

III.2.3. Faible intervention de l'Etat dans la

gestion de risque de prix

68

III.2.4. Faible interaction COOTHEGIM OCIR

69

III.3. Stratégie de commercialisation

70

III.3.1. Objectifs de commercialisation

70

II.3.2. Libéralisation effective des

activités du secteur thé

71

III.3.3. Le rôle de l'Etat dans la protection

des producteurs

72

CONCLUSION GENERALE ET SUGGESTIONS

74

1. CONCLUSION GENERALE

74

2. SUGGESTIONS

79

BIBLIOGRAPHIE

81

INTRODUCTION GENERALE

1. CHOIX ET INTERET DU

SUJET

1.1. Intérêt

personnel

L'agriculture est une activité onéreuse mais

aussi un tremplin pouvant permettre progressivement aux paysans d'avancer si et

seulement si d'autres conditions, notamment la commercialisation de la

récolte à un bon prix, sont réunies. C'est pourquoi notre

sujet n'est pas un fait de hasard.

Dans la vie quotidienne, nous avons été

frappé par l'ampleur de l'instabilité des prix du thé

ainsi que l'impact négatif que cette situation a sur les

théiculteurs. Ceci se fait particulièrement sentir auprès

des membres des coopératives des théiculteurs, (dont les membres

de la COOTHEGIM) qui avaient pourtant trouvé refuge dans ces

associations pour échapper à la loi du plus fort.

Cependant, vue que certaines associations de

théiculteurs ne maîtrisent guère les changements

fréquents des prix observés sur le marché et qui sont

liés à plusieurs facteurs de la loi de l'offre et la demande,

nous avons voulu mener une étude visant à évaluer les

perspectives et les limites de leur rôle dans la prise de décision

en tant que producteurs. Le présent travail sera dans la vision et dans

la promotion du rôle des coopératives des théiculteurs dans

la prise de décision sur le prix de leur production. Par ailleurs, ce

travail est pour nous un important exercice intellectuel, pratique et formatif

qui permet de jeter une nuance entre les connaissances théoriques que

nous avons eues sur la méthodologie de la recherche et la

réalité de recherche sur terrain.

1.2. Intérêt

académique et scientifique

Dans les régions théicoles de notre pays, la

culture du thé occupent plus de 90% d'activités

génératrices de revenues. Pour que les recettes de cette

activité puissent être à la base du développement

des populations qui s'adonnent à la théiculture, il est essentiel

de mieux comprendre quelles sont leurs forces et faiblesses dans la prise de

décision en ce qui concerne la fixation du prix de leur produit.

A notre connaissance, aucune étude sur le rôle

des associations de théiculteurs dans la stabilisation des prix

liés à la commercialisation du thé n'a été

effectuée au Rwanda. Les quelques travaux qui ont été

menés sur les théiculteurs se focalisent essentiellement sur la

contribution du secteur théicole dans l'amélioration de situation

socioéconomique de la population mais n'accordent pas d'importance

à la commercialisation de la récolte.

Les résultats issus de ce travail fourniront des

données de base dans l'élaboration de plan d'action en

matière de gestion des prix du thé ou dans la politique de mise

sur pied des coopératives de théiculteurs.

Sans doute, les propositions et les recommandations qui seront

données, aideront les planificateurs du domaine social et

économique du MINAGRI, de l'OCIR Thé et du district de Karongi et

serviront de documentation aux futurs chercheurs. En plus de cela,

l'étude est menée pour répondre à l'exigence

académique de faire un mémoire à la fin du deuxième

cycle universitaire qui sera accomplie avec ce travail de recherche.

1.3. Intérêt

social

Les résultats de cette étude seront

bénéfiques aux membres de la COOTHEGIM en particulier et aux

membres de toutes les coopératives de théiculteurs en

général. Ils y trouveront notamment les lois qui régissent

la fixation des prix du thé ainsi que leur rôle dans ce processus

si complexe.

2. DELIMITATION DU

SUJET

Notre travail est limité dans le temps, dans l'espace

et dans le domaine. Dans le temps, cette étude s'étend sur une

période allant de 2002 à 2007. Le choix de repère temporel

vise l'étude exacte de la réalité sur terrain. Il se

justifie d'abord par le fait que les textes légaux portant

création de la COOTHEGIM ont été ratifiés le 4 mars

2002. Ce repère se justifie ensuite par notre présence physique

dans le milieu. En effet, c'est à cette année que nous avons

commencé à nous intéresser à la théiculture

dans la région de Gisovu-Muko.

Dans l'espace, notre champ d'investigation est la

Coopérative des Théiculteurs Gisovu-Muko.

Dans le domaine, l'étude est faite le cadre du cours de

d'Animation et Gestion de la Coopérative.

3. PROBLEMATIQUE

Le thé et le café occupent la deuxième

place, après le pétrole, dans les échanges mondiaux et

revêt une extrême importance pour un grand nombre de pays les moins

avancés (PMA)(UNICTAD, 2007 :48). Ils jouent un grand rôle

dans les échanges monétaires entre les pays

développés et les pays en voie de développement. Depuis

plusieurs années, le prix de ces denrées n'a connu aucune

stabilité. Et, l'on s'est souvent posé la question de savoir qui,

entre l'acheteur et le vendeur a plus de poids dans la fixation de leurs

prix.

En effet, le thé et le café sont cultivés

et exportés par plus de 70 pays en développement dans les zones

tropicales et subtropicales mais les pays développés en

consomment la plus grande partie. Dans certains pays en voie de

développement, comme c'est le cas du Rwanda, c'est plus de 70% des

recettes d'exportation qui proviennent du thé et du café. (Source

: Statistique FMI, 2006 : 25)

Source d'emploi considérable, le thé à

lui seul occupe 20 millions de personnes dans le monde. La consommation

mondiale en 1998 était de 76.6 millions de sacs avec en tête les

Etats-Unis. L'Allemagne occupe la seconde place suivie de la France, du Japon

et de l'Italie. Avec plus de 400 milliards de tasses consommées chaque

année, le thé est la boisson la plus populaire au monde,

après l'eau. La consommation par tête d'habitant est

élevée dans les pays nordiques suivis par d'autre pays d'Europe

et les Etats-Unis. La consommation dans les pays producteurs est faible, seul

la Chine, la Turquie, le Japon, le Venezuela, l'Inde et l'Indonésie ont

une consommation intérieure importante. [Guide de l'exportateur,

2006 : 3]

Ces dernières années, les cours mondiaux de ce

produit de base n'ont cessé de fluctuer pour connaître les cours

les plus bas en 2002. De plus, la suspension des contingents à la fin de

l'année 1999 n'a pas résolu le problème du

déséquilibre persistant entre l'offre (production et stock de

report) et la demande.

Dès lors, un certain nombre de pays exportateurs ont

révisé leur politique d'exportation. Le grand changement fut la

suppression des offices de commercialisation jouissant d'un monopole et la

suppression des caisses de stabilisation. Ces pays se sont lancés sur la

voie de la libéralisation de l'exportation du thé en choisissant

une privatisation progressive ou radicale.

Avec la libéralisation du secteur thé et la

privatisation de plusieurs usines à thé dans notre pays, les

théiculteurs se sont regroupés dans des coopératives, seul

moyen, selon le plan stratégique développé par l'OCIR

(Rapport annuel 2004) pour qu'ils aient un mot à dire sur le

marché de leur production. Plusieurs coopératives,

communément appelées Coopthés ont vu le jour au cours de

la décennie 1995-2005.

Toutes ces coopératives ont

bénéficié d'un suivi particulier de la part de l'OCIR qui

a formé des agronomes pour cet effet (OCIR, Rapport annuel 2004 :

46). Les agronomes ont reçu l'ordre d'aider ces coopératives

naissantes à pouvoir peser lourd sur le marché du thé au

Rwanda et dans le monde. Ils ont assisté dans la distribution des

intrants agricoles et autres fertilisants pour relever la qualité et la

quantité du thé produit. Les théiers vieillis ont

été remplacés par de nouveaux plants jugés par les

experts de l'OCIR de « semences

sélectionnées ». Etant données toutes ces

conditions qui visaient à favoriser l'évolution du prix du

thé du Rwanda à partir de l'amélioration de sa

qualité, les théiculteurs devraient avoir eu un mot sur le

marché. Le prix réel du thé devrait, par la même

occasion, monter très sensiblement.

Cependant, malgré une nette amélioration de la

qualité et une augmentation de la quantité du thé

rwandais, les prix n'ont guère évolué. Ils ont

stagné voire chuté à certains endroits, comme dans la

Coopérative des Théiculteurs de Gisovu-Muko. Des recherches

antérieures, comme celle de Joseph Ntamatungiro (1998) ont montré

que lorsque les fluctuations du prix proviennent essentiellement de l'offre, le

producteur profite de la stabilisation alors que le consommateur en est fort

lésé. L'auteur a aussi montré que la stabilisation des

prix n'aboutissait pas nécessairement à la stabilisation des

recettes suite au problème de partage des gains.

La CNUCED (Conférence des Nations Unies pour le

Commerce et le Développement) a publié ces dernières

années beaucoup de travaux de réflexion sur la gestion de risque

lié à la fluctuation de prix des matières

premières. Que ce soit les produits agricoles ou miniers, ils sont d'une

importance capitale dans l'économie des pays en développement et

en émergence. Ces derniers ont souvent besoin d'un appui technique pour

la bonne gestion de ces secteurs d'activité stratégiques.

A l'instar de toutes ces révélations,

différents auteurs ont données leurs avis selon les recherches

qu'ils avaient menées. Les uns ( comme l'OCIR Thé, 2004)

affirment que les producteurs, s'ils sont regroupés dans des

coopératives, peuvent imposer un prix de leurs produits tandis que les

autres (comme Joseph Ntamatungiro,1998 : 56) affirment le contraire. Selon

cet auteur, quoique fassent les producteurs sur terrain, le prix restera le

panage de l'acheteur, surtout en ce qui concerne les matières

premières du secteur agricole. Pour clôturer ce point, voici

quelques questions qui nous serviront de guide dans notre travail.

1. Quel est le rôle de la COOTHEGIM dans la

stabilisation des prix du thé ?

2. Quelles sont les limites de la COOTHEGIM dans son action de

stabiliser efficacement les prix du thé ?

4. HYPOTHESES

Les hypothèses sont des éléments des

réponses anticipées aux problèmes soulevés dans le

départ. Elles sont des propositions qui peuvent être

confirmées ou infirmées ou nuancées selon le cas

précis.

D'après BRAY et HOHMANN Y. (1998 :37-39),

l'hypothèse est la pierre angulaire du travail de recherche. Elle est le

fil conducteur d'un travail scientifique. Cette étude se base sur les

travaux antérieurs, les rapports et les enquêtes sur terrain pour

tester les hypothèses suivantes:

· La COOTHEGIM contribue dans la stabilisation des prix

du thé au Rwanda en améliorant la qualité du thé

vert ; en approvisionnant ses membres en intrants agricoles et autres

matériels de base à un prix abordable et en formant ses membres

sur les techniques de culture et de production du thé.

· Malgré les efforts fournis par la COOTHEGIM pour

stabiliser le prix du thé de ses membres, elle est limitée par le

rapport entre la loi de l'offre et la demande et l'instabilité des prix

au niveau mondial.

5. OBJECTIFS DU

TRAVAIL

5.1. Objectif

global

L'objectif global de ce mémoire est d'évaluer le

rôle des coopératives théicoles dans la stabilisation des

prix du thé au Rwanda.

5.2. Objectifs

spécifiques

Les objectifs spécifiques sont :

· Passer en revue l'historique de la filière

thé au Rwanda et dans le monde ;

· Expliquer les activités que mène la

COOTHEGIM dans l'amélioration de la qualité et l'augmentation de

la quantité du thé de ses membres ;

· Expliquer les limites qui empêchent la COOTHEGIM

à jouer son rôle dans la stabilisation des prix du

thé ;

6. TECHNIQUES ET

METHODES

Pour atteindre nos objectifs, nous avons recouru à

quelques techniques et méthodes de recherche.

6.1. Techniques

Selon CHEVALIER (1978 :68), les techniques sont des

outils de recherche impliquant des procédés de collecte de

données adoptées et surtout au point de vue qui guide la

recherche. Les techniques suivantes vont être utiles lors de la collecte

des données :

· Technique documentaire : Cette technique nous a

permis d'accéder aux différentes théories existantes sur

les coopératives, la filière thé et la fixation des prix.

En plus, elle nous a procuré différentes données sur le

milieu étudié et sur la COOTHEGIM ;

· Technique d'interview : Cette technique a

été utile lorsque nous sommes allé chercher les

informations relatives à notre domaine de recherche ;

· Technique de sondage : Cette technique nous a

permis d'obtenir, sur base des échantillon choisis, les informations

relatives à notre sujet de recherche.

· Technique d'observation : Cette technique nous a

aidé à visiter les plantations du thé de Gisovu-Muko pour

y recueillir certaines informations. Ainsi, les contacts avec les

théiculteurs nous ont permis de constater ce dont ils ont besoin pour

peser lourd dans la fixation du prix de leur produit.

Technique d'échantillonage : Cette technique nous

a aidé à surmonter des contraintes de temps, de ressources

humaines et de financement. Il a été précisément

question de tirer de notre population cible (2500 théiculteurs membres

de la COOTHEGIM) un certain nombre de personnes sur lesquelles a porté

notre enquête.

6.2.

Méthodes

RWIGAMBA B. définit la méthode comme

étant un ensemble ordonné des principes, des règles et des

opérations intellectuelles permettant de faire l'analyse en vue

d'atteindre un résultat.

Les méthodes suivantes nous ont permis d'analyser les

données récoltées auprès de la COOTHEGIM.

· Méthode historique : Cette méthode a

permis de suivre l'évolution des prix du thé vert auprès

de la COOTHEGIM ;

· Méthode analytique : Cette méthode

nous a permis de faire une analyse systématique de toutes les

informations récoltées au cours de notre recherche ;

· Méthode statistique : Cette méthode

nous a aidé dans la présentation des données sous forme de

tableaux et de figures ;

· Méthode descriptive : Cette méthode

a été utile lors de la description de la COOTHEGIM.

7. SUBDIVISION DU

TRAVAIL

A part l'introduction, la conclusion et les suggestions, notre

travail comprend trois chapitres. Le premier chapitre présente le Cadre

Théorique et Conceptuel. Le deuxième chapitre traite de la

Contribution de la COOTHEGIM dans la stabilisation des prix du Thé. Le

troisième chapitre évalue les limites de la COOTHEGIM dans la

stabilisation des prix du thé sur le marché.

CHAPITRE I : CADRE THEORIQUE ET CONCEPTUEL

I.1. Le thé dans le

monde

I.1.1 Introduction

Le thé est une

boisson stimulante, obtenue

par infusion des feuilles du

théier,

préalablement séchées et parfois fermentées

(Encyclopaedia Universalis 2001 : 3657). D'origine

chinoise, où il

est connu depuis l'Antiquité, le thé est aujourd'hui la boisson

la plus bue au monde après l'

eau. La boisson elle-même

peut prendre des formes très diverses : additionnée au lait

et au sucre, longuement bouillie avec des épices, préparée

dans de minuscules

théières...

Par analogie, le mot désigne, dans certaines régions, une

infusion préparée à partir d'autres plantes (par ex.

thé de tilleul) bien que l'on doit parler plus proprement de

tisane.

I.1.2. Historique

Selon la légende chinoise, l'utilisation du thé

comme boisson serait apparue en l'an 2737 avant notre ère, quand des

feuilles se seraient détachée d'un arbre pour tomber dans l'eau

chaude de l'Empereur

Shen

Nung. Des récipients à thé datant de la

dynastie Han

(dès -206 à 220) ont été retrouvées, mais

c'est sous la dynastie des

Tang (618 - 907) que

le thé a été clairement identifié comme la boisson

populaire (Quid, 2005 : 1526).

I.1.3 Culture

Le thé est cultivé dans le monde entier,

principalement en

Chine,

en

Inde, au

Sri Lanka, au

Taïwan, au

Japon, au

Népal, en

Turquie, au

Kenya, en

Tanzanie et dans toute la

région des grands lacs (Encyclopaedia Universalis, 2001 : 3658).

Le théier a besoin d'un climat chaud et humide, avec

une

saison

sèche peu marquée. En plantation (densité de 10 000

pieds par hectare), le théier est taillé pour ne pas

dépasser un mètre de haut, afin de faciliter la cueillette. Les

premières récoltes commencent au bout de trois à quatre

ans (Encyclopaedia Universalis, 2001 : 3658).

I.1.4 La cueillette

La cueillette s'effectue encore à la main, sauf au

Japon et en Géorgie où elle est mécanisée. Elle se

pratique plusieurs fois par an, jusqu'à quatre fois ou plus selon les

régions. Les cueillettes se font par round de 4 à 14

jours, le temps que le théier se renouvelle.

Les feuilles les plus jeunes sont vert clair. Ce sont les plus

riches en substance (

caféine,

tanin, etc) et celles qui

fournissent la boisson la plus goûteuse et la plus raffinée. A

l'extrémité des branches se trouve un bourgeon recouvert d'un

duvet blanchâtre et qui n'est autre que la jeune pousse enroulée

sur elle-même. Ce bourgeon est particulièrement recherché.

Plus on redescend sur la branche, plus les feuilles sont larges et moins la

boisson sera savoureuse.

On effectue donc plusieurs sortes de cueillette suivant la

qualité recherchée de la boisson. Dans la cueillette dite

« impériale », on cueille uniquement le bourgeon

plus une feuille, dans la cueillette « fine », le bourgeon

plus deux feuilles et dans la cueillette normale, le bourgeon et trois feuilles

ou plus (Encyclopaedia Universalis 2001 : 3659).

I.1.5. Procédés de

fabrication du thé

I.1.5.1. Feuilles de

théier

Les différentes sortes de thés (noirs, verts,

jaunes, etc.) ne proviennent pas de différentes espèces de

théier, comme on l'a longtemps cru, mais sont obtenues en traitant

différemment les feuilles récoltées. Si les

opérations élémentaires sont simples à

décrire, les méthodes exactes sont des secrets industriels

jalousement gardés. En plus des opérations décrites

ci-dessous, les feuilles de thé sont parfois façonnées

à la main en boules, en fleurs, en dragons, etc. (Encyclopaedia

Universalis 2001 : 3660)

I.1.5.2. Thé vert

Le thé vert est un thé dont les feuilles,

après la cueillette, seront le plus souvent flétries et

chauffées à haute température, afin de neutraliser les

enzymes responsables de

l'oxydation. Elles seront ensuite roulées et séchées

plusieurs fois afin d'obtenir une forme particulière. On peut distinguer

deux méthodes principales pour obtenir du thé vert. La

méthode chinoise, d'une part, par laquelle les feuilles sont

chauffées dans de grandes bassines de cuivre placées sur le

feu ; la méthode japonaise, d'autre part, par laquelle les feuilles

seront chauffées à la vapeur, très brièvement, en

moins d'une minute, avant d'être roulées et

séchées.

I.1.5.3. Thé jaune

Thés d'origine

chinoise, les plus fins et souvent les plus rares des thés.

Très délicats, ils subissent une légère

fermentation à l'étouffée et leurs feuilles ne sont pas

travaillées. Seuls les bourgeons duveteux sont utilisés.

I.1.5.4. Thé blanc

Thés d'origine

chinoise, à l'instar des thés jaunes, ce sont des thés

très délicats qui, eux, ne subissent aucune fermentation. Les

trois premières feuilles, dont le bourgeon, peuvent être

présentes. Elles sont simplement séchées à l'air

libre.

I.1.5.5. Le thé noir

Les thés noirs sont issus d'un processus de fabrication

mis au point par les Britanniques, en Inde, au milieu du

XIXe siècle.

Les Britanniques se sont inspirés des méthodes chinoises, qu'ils

ont largement rationalisées et simplifiées, introduisant

notamment l'usage de machines (broyeuses, séchoirs, tamis, etc.).

I.1.5.6. Les thés

parfumés ou aromatisés

Une fois les feuilles de thé préparées,

des additifs peuvent être utilisés pour parfumer le thé

avant son infusion. Cela peut être des fleurs (

jasmin,

rose), des essences

(

bergamote,

citron) ou bien encore des

épices (

gingembre,

cardamome,

cannelle,

poivre noir,

clou de girofle,

muscade). Les

thés parfumés ou aromatisés peuvent être produits

à partir de n'importe quel type de thé : vert, blanc, noir.

Le plus souvent, ces arômes sont ajoutés à un thé

noir.

I.1.5.7. Composition et vertus

du thé

Une simple tasse de thé est un mélange complexe

de plus de 500 substances actives. Outre les différences liées

à la nature du thé, la durée d'infusion, la nature et la

température de l'eau entraînent une variabilité

extrême de la composition de la boisson.

Les principaux composants du thé sont l'

eau (environ 75 % du

thé « sec »), des

tanins (environ 4 %),

des

protéines

(~4 %, seule l'

albumine est soluble dans

l'eau), des

lipides (moins de 1 %),

des acides organiques, des

vitamines (A, B, C, E, P),

des

minéraux (

potassium,

fluor,

phosphore,

magnésium) et

des centaines de substances aromatiques ou aux propriétés

pharmacologiques (

caféine,

théophylline,

théobromine,

etc.) (Quid 2005 : 1526-1527).

I.1.5.8. Thé au lait

De nombreuses études expérimentales et cliniques

antérieures ont révélé que le thé

exerçait un effet protecteur contre les maladies cardiovasculaires.

Toutefois, une étude allemande a prouvé récemment que, si

la consommation de thé noir permet d'améliorer de manière

significative la dilatation des artères par rapport à la

consommation d'eau chaude, l'ajout de lait a totalement supprimé les

effets du thé en raison de la présence des

caséines et de

la formation de complexes avec les

catéchines du

thé (Quid 2005 : 1528).

I.1.6. Économie du

thé

I.1.6.1. Vue d'ensemble

L'essentiel du thé est produit par de grandes

exploitations en Inde ou au Sri Lanka, à destination des grandes

entreprises de l'agro-alimentaire. À l'opposé de cette production

industrielle, de nombreux « jardins », plantations parfois

minuscules, fabriquent des thés très recherchés des

amateurs. Ces derniers peuvent se comparer aux très grands crus de vins

français, à la fois par leur rareté et par leur prix. Leur

économie échappe largement aux grands courants mondiaux

(Statistiques de la FAO, 2005 :25).

I.1.6.2. Répartition de

la production mondiale du thé en 2004

Figure 1 : Production

mondiale de thé

Source : Statistique FAO, 2005 :

26

I.1.6.3. Production

D'après la FAO (2005 : 26), en 2004, la production

mondiale de thé a atteint 3,15 millions de tonnes par an. Le principal

pays producteur est l'

Inde suivi par la

Chine,

le

Sri Lanka et le

Kenya. La

Chine

reste aujourd'hui le seul pays à produire toutes les familles de

thé (thé blanc, thé jaune, thé vert, thé

rouge et thé noir).

I.1.6.4. Échanges

a) Exportations

Selon la FAO (2005 : 27), La quantité de

thé produite augmente mais les échanges sont en baisse, les

exportations mondiales étaient de 1,4 millions de tonnes de thé

en

2003 et ont subi une diminution

de 2,6 % par rapport à l'année

2002. Ceci est principalement

dû à la forte diminution des exportations de l'Inde et de

l'Indonésie.

b) Importations

Les principaux importateurs de thé sont la

CEI

(Communauté des Etats Indépendants ex URSS), l'

Union

européenne, le

Pakistan, les

États-Unis, l'

Égypte et le

Japon. La quantité de

thé importée en 2004 a atteint 1,39 millions de tonnes, soit une

hausse de 1 % par rapport à l'année

précédente.

c) Prix

Figure 2 : Evolution

du prix moyen du thé depuis 1989

Sources :

FAOSTAT (2005 : 27)

Si

l'on observe cette figure, on remarque que les quantités importantes du

thé produites en 2003 n'ont que peu affecté les prix qui sont

restés relativement stables en 2003. Cependant, dans la plupart des cas,

le prix de thé connaît des hauts et des bas.

I.2. Thé au Rwanda

I.2.1. Historique du Secteur

Théicole au Rwanda

Selon

le Rapport d'évaluation de la filière thé au

Rwanda (2006 : 12) même si, depuis la deuxième guerre

mondiale, il y a eu des modestes tentatives de cultiver le thé au

Rwanda, ce n'est qu'à partir des années 60 que la culture

industrielle de thé fût vraiment introduite dans le pays. La

première unité théicole fût créée

à Mulindi (ex préfecture de Byumba) en 1960. Dix ans plus tard,

déjà, six unités étaient

opérationnelles.

En

1964, l'Office de Cultures Industrielles du Rwanda (OCIR) voyait le jour, avec

comme mission de gérer les filières théicoles et

caféicoles. En 1978, les deux offices

« café » et « thé » ont

été séparés, donnant naissance à

l'OCIR-Thé, chargé de la promotion théicole, d'en assurer

la gestion et d'en coordonner les moyens d'expansion.

En

1975, des importateurs de thé, en collaboration avec le gouvernement

rwandais (49%), mirent sur pied la première usine de thé

privée au Rwanda, Sorwathé.

Depuis

la création de l'unité de Mulindi, le secteur théicole au

Rwanda n'a pas cessé d'agrandir. En 1971, la production de thé

sec avait atteint 1.600 tonnes, dix ans plus tard il s'agissait de plus de

5.000 tonnes, et en 1990 presque 13.000 tonnes provenaient du pays. Le

génocide de 1994, avec son horrible destruction humaine et

matérielle, a eu des graves conséquences aussi pour le secteur du

thé, mais celui-ci c'est tout de même redressé très

vite pour atteindre en 2001 une production de près de 18.000 tonnes, un

niveau jamais connu auparavant (Rapport d'évaluation de la

filière thé au Rwanda, 2006 : 14).

I.2.2. Conditions climatiques

et géographiques

I.2.2.1. Climat

Le

Rwanda connaît un climat idéal pour la culture de thé,

favorisant la production de thé de première qualité. Les

températures sont douces et la gelée nocturne, qui se produit ici

et là aux hautes altitudes, est sans impact sur la production.

La

pluie est en général suffisante, même si la production de

beaucoup de plantations diminue pendant la saison sèche en août et

septembre. En 1999, pourtant, le Rwanda a subi les conséquences du

phénomène El Niño, qui a causé une longue

période de sécheresse, influençant de manière

significative la production de thé sec. Il y a une moyenne de 140 jours

de pluie et de 1239 mm (observations dans 6 des 9 plantations de

l'OCIR-Thé). Il faut en plus noter qu'il y a quelquefois des cas de

grêle qui ont joué sur la production du thé (Rapport OCIR

2004 : 37).

I.2.2.2. Conditions

géographiques

Nommé

le « Pays des mille collines », il est évident que

le Rwanda est géographiquement bien disposé à la culture

de thé. Surtout au long de la Crète Congo-Nil, qui traverse le

pays du nord-ouest au sud-ouest, les altitudes permettent la production de

thé de première qualité. Avec seulement quatre

unités théicoles implantées sur la Crète Congo-Nil,

elle a encore un grand potentiel d'exploitation, notamment dans les districts

de Karongi, Nyaruguru et Nyamagabe.

Aussi,

l'acidité du sol (dans les régions favorables à la culture

de thé en moyenne entre 4,5 et 5,5 Ph) contribue à créer

des conditions idéales pour la production de thé. En plus, le sol

dans l'ouest du Rwanda est volcanique, donc riche. Il faut noter finalement que

la culture de thé au Rwanda ne connaît presque pas de

problèmes d'insectes ou de maladies (Rapport OCIR : 2004 :

67).

Les

conditions mentionnées ci-haut, très favorables à la

culture de thé, ont comme conséquence que la qualité du

thé rwandais est parmi les meilleures du monde. Ainsi, en 1999 le

thé rwandais est produit en grande partie sous formes de grades

primaires (pf1, pf, pd, d1, bp1) selon ledit rapport.

I.2.3. Gestion des plantations et des usines

I.2.3.1. Les plantations

Selon

le Rapport d'évaluation de la filière thé au

Rwanda (2006 : 14), une superficie totale de 12.541 Ha était

exploitée pour la culture de thé au Rwanda en 2004. Les

plantations se présentent sous différentes formes selon

ledit rapport :

a)

Les blocs industriels (BI)

La

gestion de ces plantations est rattachée aux usines, elles sont

exploitées directement par l'OCIR-Thé. A l'exception de Shagasha

et Mulindi, toutes les usines de thé possèdent des blocs

industriels. Ces plantations font parti des unités à

privatiser.

La

superficie des BI s'élevait en 2004 à 4.002 Ha, ou 31,91% de la

superficie nationale des plantations (Rapport d'évaluation de la

filière thé au Rwanda, 2006 : 16).

b)

Les coopératives de théiculteurs

(Coopthés)

Ces

coopératives ont été créées dans le but

d'associer les agriculteurs à la mise en valeur des plantations et de

leur fournir, par la suite, une activité rémunérée

par le produit de celles-ci. Elles ont été appuyées par le

gouvernement rwandais. En 2004, la superficie des plantations exploitées

par les Coopthés était égale à 1.895 Ha, soit

15,11% de la superficie nationale des plantations de thé (Rapport

d'évaluation de la filière thé au Rwanda, 2006 :

17).

c)

L'Association de Planteurs de thé

(L'Assopthé)

Le

cas Assopthé (Association de Planteurs de Thé) se présente

seulement à Cyohoha-Rukeri. Les plantations gérées par

cette association ont été créées, comme les

Coopthés, par le gouvernement rwandais. La situation de

l'Assopthé ressemble à celle des Coopthés, la seule

différence fondamentale est que pour chaque membre de l'Assopthé,

un lot de 23 ares lui a été distribué et qu'il s'en occupe

personnellement, tandis que les plantations des Coopthés appartiennent

aux coopérateurs sans considération de parcelles

individuelles.

La

superficie des plantations de l'Assopthé s'élevait en 2004

à 852 Ha, 6,79% de la superficie nationale des plantations de thé

(Rapport d'évaluation de la filière thé au Rwanda,

2006 : 17-18).

d)

Les plantations villageoises (PV)

Ces

plantations sont réalisées par les agriculteurs, soit sur leurs

propres champs, soit sur des parcelles aménagées par

l'OCIR-Thé. On distingue ainsi deux types de PV :

· Les

plantations regroupées : des plantations cultivées dans des

marais, aménagées par l'état (OCIR-Thé), lequel y a

distribué des parcelles individuelles aux agriculteurs pour la culture

de thé ;

· Les

plantations isolées : des plantations de thé se trouvant sur

les collines et sises dans des parcelles familiales.

Il

existe des tentatives de regroupement des planteurs villageois dans certaines

unités théicoles pour se constituer en associations de planteurs

de thé. Certaines, comme à Mulindi, ont déjà

élaboré des statuts qui attendent l'agrément des

autorités compétentes.

En

2004, les plantations villageoises couvraient une superficie de 5.540 Ha, soit

44,18% de la superficie nationale des plantations de thé (Rapport

d'évaluation de la filière thé au Rwanda, 2006 :

18).

e)

Société Rwandaise des Théiculteurs

(Sorwathé)

Même

si Sorwathé, la première usine de thé privée au

Rwanda, achète une grande partie des feuilles vertes à

l'Assopthé Cyohoha-Rukeri, l'entreprise possède elle-même

des plantations d'une superficie de 252 Ha, soit 2,01% de la superficie

nationale des plantations de thé (Rapport d'évaluation de la

filière thé au Rwanda, 2006 : 19).

I.2.3.2. Les

usines

Certaines

usines sont détenues entièrement jusqu'à présent

par l'Etat ou elles sont semi-privées. La Sorwathé a

été la première usine à être partiellement

indépendante de l'Etat. 49% des actions de Sorwathé sont toujours

détenues par l'Etat rwandais, directement à travers

l'OCIR-Thé et indirectement par la Banque Rwandaise de

Développement, dans laquelle l'Etat a 56% des actions (Rapport

d'évaluation de la filière thé au Rwanda, 2006 :

19-20).

Sorwathé,

créé en 1975, a prouvé la viabilité d'une usine de

thé privée au Rwanda. En 2004, la société (ensemble

avec l'Assopthé) possédait 9% des plantations de thé au

Rwanda ; pourtant, elle a réalisé 23% de la production

nationale de feuilles vertes et 25% de la production de thé noir. En

atteignant en rendement de thé sec de 3.487 kg/Ha, Sorwathé

dépasse largement celui des blocs industriels de l'Etat, qui est de 841

kg/Ha. En 2004, la production de thé noir de l'usine a atteint 3.550 T.

Son chiffre d'affaires était de 1.558.258.374 Frw (#177;4mio$us) en

2001. Sorwathé emploie 570 travailleurs permanents et 1.000 temporaires

(Rapport d'évaluation de la filière thé au Rwanda,

2006 : 20).

I.2.4. Impact

économique du secteur théicole

Après

une guerre de 4 ans, le Rwanda a été bousculé en 1994 par

un génocide qui a coûté la vie à près d'un

million de personnes, et qui a laissé les infrastructures du pays en

ruines. Il est d'autant plus remarquable que, quelques années

après ces événements tragiques, le secteur théicole

au Rwanda a pu se redresser et a même atteint en 2004 une production de

thé noir jamais connue dans le pays.

I.2.4.1. Production de feuilles

vertes

Tableau 1 :

Production de feuilles vertes

Source

: OCIR Rapport 2006

A

travers ce tableau, on remarque qu'au cours de l'année 2005, la

production nationale de feuilles vertes a été de presque 78.000

T, après une chute en 2003, quand la production s'élevait

à 8.700 T, soit 13,2% moins que la production de 2002. Cette

retombée est surtout due à la sécheresse prolongée

(El Niño) qui a frappée non seulement le Rwanda mais toute la

région (Kenya, Ouganda, Éthiopie, ...).

Au

cours de deux semestres de 2003, pendant la saison pluvieuse, des engrais

chimiques ont été appliqués (notamment NPK 20-10-20 et,

dans certaines plantations, aussi KCL). La dose moyenne a été de

190 Kg/Ha. Ici aussi, la sécheresse a dérangé

l'application optimale des engrais (OCIR Rapport 2006 : 30).

I.2.4.2. Production de thé

noir

Tableau 2 :

Production de thé noir

|

PRODUCTION DE THE NOIR (kg)

|

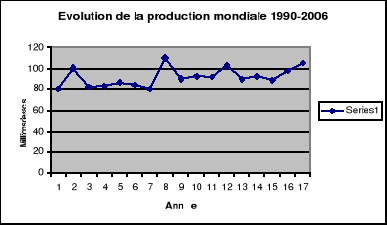

|

Usines

|

2002

|

2003

|

2004

|

2005

|

CT

|

|

Mulindi

|

3

136 805

|

1

914 828

|

1

971 316

|

3

173 381

|

4,33

|

|

Shagasha

|

1

312 657

|

1

485 619

|

1

593 081

|

1

928 589

|

4,49

|

|

Gisakura

|

1

660 869

|

1

468 465

|

1

582 525

|

1

796 742

|

4,64

|

|

Mata+Nshili

|

975

316

|

1

173 506

|

1

008 845

|

1

298 700

|

4,72

|

|

Kitabi

|

1

342 226

|

1

194 788

|

1

216 653

|

1

615 980

|

4,02

|

|

Rubaya

|

1

120 876

|

1

169 496

|

1

110 520

|

1

292 174

|

4,32

|

|

Nyabihu

|

443

107

|

460

726

|

642

382

|

760

423

|

4,25

|

|

Pfunda

|

672

323

|

1

040 422

|

948

051

|

1

202 985

|

4,43

|

|

Gisovu

|

1

189 849

|

800

214

|

786

258

|

1

195 307

|

4,27

|

|

Total

OCIR

|

11

854 028

|

10

708 064

|

10

859 631

|

14

266 282

|

4,39

|

|

Sorwathé

|

3

020 552

|

2

261 812

|

3

531 795

|

3

549 386

|

4,26

|

|

Total

National

|

14

874 580

|

12

969 876

|

14

391 426

|

17

815 668

|

4,37

|

CT

= coefficient de transformation = la quantité en kg de feuilles vertes

nécessaires pour la production d'un kilo de thé

noir

Source

: OCIR Rapport 2006

Dans

ce tableau, on constate qu'en 2003, la production nationale de thé noir

a atteint 17.800 T, ce qui constitue un record dans l'histoire du secteur

théicole au Rwanda. Cette production a confirmé les bons

résultats de 2004 et 2002, quand la production s'élevait à

respectivement 14.391 T et 14.874 T. La production a diminué en 2003, la

cause étant une fois de plus la sécheresse, et la diminution de

la récolte de feuilles vertes causée par celle-ci (OCIR Rapport

2006 : 40).

Tout

en tenant compte des aléas climatologiques, force est de constater

qu'avec un rendement moyen de 841 kg de thé sec par hectare dans les

blocs industriels, le secteur théicole est encore largement

sous-exploité. En effet, comme l'indiquait l'OCIR-Thé (Rapport

2006 : 42), dans des conditions idéales (climatologiques et

application d'engrais) il est possible d'atteindre des rendements de 3 tonnes

de thé sec par ha dans les marais et de 2,5 tonnes dans les plantations

sur les collines. Ainsi, dans la plupart des usines la production peut doubler

- ce qui implique bien sûr que la capacité des usines doit

s'agrandir également.

I.2.4.3. Nombre et niveau des

employés

Le

secteur théicole est l'un des grands employeurs au Rwanda. Avec 56.695

théiculteurs (Thé Villageois et Coopthés) et 59.452

employés dans les blocs industriels et les usines, plus presque 1.600

engagés par Sorwathé, le secteur constitue une source de revenus

pour à peu près 120.000 personnes (ainsi que pour leurs

familles). Ceci est sans compter certaines activités

périphériques ou complémentaires (transport etc.) (Rapport

d'évaluation de la filière thé au Rwanda, 2006 :

78).

Quant

au niveau des employés, il faut constater qu'il y a un manque de

personnel qualifié et bien formé dans le secteur, notamment dans

la transformation et l'entretien des machines dans les usines. L'une des causes

les plus importantes, parmi d'autres, est la faible structure salariale de

l'OCIR-Thé (OCIR Rapport 2003 : 24).

I.2.4.4. Importance

économique

Le

thé n'est pas seulement une source de revenus pour les milliers

d'employés dans le secteur, le pays entier en bénéficie.

L'exportation du thé représentant 36% des recettes de

l'État (25,9 million $us en 1998). Seulement 3% de la production est

destiné à la consommation locale - une grande partie du

thé bu par les Rwandais est du thé de qualité

inférieure, importé à partir des pays voisins (OCIR

Rapport 2004 : 39).

La

production est vendue aux enchères à Mombasa. Les pays-acheteurs

les plus importants sont la Grande Bretagne pour le thé de

première qualité, et le Pakistan (qui consomme 65% du thé

rwandais) pour les grades moyens. Les grades inférieurs trouvent un

marché en Somalie, au Sudan et en Afrique du Sud.

Ce

qui est moins évident, mais certainement pas à sous-estimer, est

le potentiel touristique du secteur théicole pour le Rwanda. Quel

visiteur, en route vers Rusizi, encore impressionné par la force

magistrale de la forêt de Nyungwe, n'est pas enchanté par la

beauté sereine des champs verts en pente de Gisakura ? À

Musanze, qui dispose, avec le Parc National des Volcans où habitent les

fameux gorilles des montagnes, de l'atout touristique le plus important du

pays, les plantations peuvent offrir une attraction complémentaire aux

visiteurs venus de tous les coins du monde. La ville de Gisenyi, qui offre

déjà la sérénité du Lac Kivu aux touristes,

peut de surcroît exploiter l'effet relaxant d'une promenade parmi les

plantations - et, bien sûr, d'une tasse de thé délicieux de

l'Unité Théicole de Pfunda.

Ainsi,

le réputation du thé rwandais peut bénéficier de

l'épanouissement du secteur touristique au Rwanda, aussi bien que le

paysage particulier et enchantant des plantations peut se développer en

atout touristique.

I.3. Le prix

« Le

prix est le montant monétaire échangé contre un

bien ou un

service

lors d'un achat ou d'une vente » (Encyclopaedia Universalis,

2001 : 3432). En

économie et en

finance, le concept de prix

diffère de celui du

coût en ceci que le

coût a à voir avec les dépenses liées aux

intrants alors que le prix a

à voir avec la

vente ou la

valeur psychologique qu'est

prêt à payer le consommateur ou le client. Ce qui est pour l'un un

prix de vente est pour l'autre un coût d'achat et si la

valeur numéraire est par définition identique, les

problématiques en jeu sont fort différentes.

I.3.1. Formation du

prix

Le prix peut être un prix de marché ou

un prix imposé, selon le régime économique.

Dans une

économie

de marché, les prix résultent de la libre confrontation de l'

offre et de la

demande sur le

marché : la

rareté fait monter les prix tandis que l'offre excessive les fait

descendre. Ce système de prix libres remplit trois fonctions selon

l'économiste

Milton Friedman

(1980 : 45) :

· Transmission de l'information sur l'offre et la demande

· Incitation pour les producteurs à s'orienter

vers les secteurs aux prix élevés et, partant, à permettre

un retour à l'équilibre

· Répartition des revenus

Dans une

économie

centralement planifiée, les prix sont fixés autoritairement

par les pouvoirs publics, selon qu'ils estiment qu'un produit est utile (le

prix est subventionné) ou nuisible à la société (le

produit est renchéri).

Dans certaines situations (comme dans une économie de

guerre), ou dans certains systèmes interventionnistes (

économie

planifiée), les autorités recourent au «

contrôle

des prix », ou du moins de certains prix pratiqués sur le

marché, ou encore influent sur l'offre (

protectionnisme,

subvention...) ou la

demande (

rationnement).

La liberté totale des prix n'existe dans les faits jamais, notamment

à cause de l'impact de la

fiscalité qui

les concerne dans leurs marchés respectifs.

I.3.2.

Évolution des prix

L'évolution des prix est mesurée par l'

inflation. Il existe

différents indices de prix pour chacun des prix

concernés :

· Les prix à la consommation sont mesurés

par l'

Indice

des prix à la consommation (IPC).

· Les prix à la production sont mesurés

séparément, et correspondent aux

Coûts de

production.

Pour un

bien, on parle de Prix nominal lorsque l'on fait

référence au prix exprimé pour un bien donné, dans

une

monnaie donnée. On

parle de Prix réel lorsque l'on extrait du prix nominal

la part due à l'évolution de la monnaie, c'est-à-dire

l'inflation mais aussi les coûts occasionnés par la

préparation de ce bien [Milton Friedman, 1980 : 46].

I.3.3. Politique de prix pour une entreprise

Pour une entreprise donnée la décision du choix

du prix de vente d'un produit est délicate car, un prix

élevé peut procurer des marges unitaires importantes mais risque

de décourager la demande. A l'inverse un prix unitaire bas procure de

faibles marges unitaires mais peut générer des ventes en plus

grandes quantités. En réalité la fixation d'un prix de

vente relève d'un ensemble de facteurs dont les principaux sont les

coûts, la demande et la concurrence.

I.3.4. L'approche par les coûts

Le prix de vente est alors fixé en majorant le

coût de revient d'un pourcentage déterminé. C'est une

méthode usuelle notamment dans le commerce. Il faut simplement prendre

garde à ce que le prix ainsi fixé ne décourage pas les

consommateurs. Dans l'industrie un problème apparaît du fait de la

variabilité des coûts de revient avec les quantités

produites. L'usage d'un coût "normal" (coût d'imputation

rationnelle) comme base de calcul semble donc préférable.

I.3.5. L'approche par la demande

Les quantités demandées varient en fonction des

prix pratiqués par l'entreprise (élasticité de la demande

par rapport aux prix). En général les prix et les

quantités demandées varient en sens inverse car lorsque le prix

monte les quantités demandées sont plus faibles. La connaissances

des élasticités/prix permet à l'entreprise de fixer son

prix de façon à obtenir la plus grande part de marché

et/ou le plus grand bénéfice.

Dans cette optique la connaissance des zones

d'acceptabilité et des prix psychologiques joue un

rôle important.

· Le

prix

d'acceptabilité est un prix que le plus grand nombre de

consommateurs est

disposé à payer. Il est généralement estimé

après une enquête auprès de ces consommateurs.

· Il faut savoir également qu'il existe des

seuils psychologiques (prix ronds) et des prix magiques (9,99

par exemple). Le franchissement d'un seuil psychologique fait chuter la demande

[Milton Friedman, 1980 : 55].

I.3.6. L'approche par la concurrence

L'idée est ici de se référer aux prix

pratiqués par les concurrents. Lorsqu'il existe un leader sur le

marché ou lorsqu'il existe un prix de marché certaines

entreprises sont souvent amenées à positionner leurs prix et

peuvent alors choisir soit de vendre plus cher (stratégie d'image) soit

de vendre moins cher (guerre de prix).

I.3.7. La pratique de prix différenciés

Les entreprises pratiquent parfois des prix différents

pour un même produit : en fonction des quantités

commandées, ou de la qualité des clients (commerçants,

particuliers), ou des régions de vente. Dans le domaine des services il

peut exister des critères plus subtils tels que la période de

vente (hôtellerie, transports, cinémas, etc.), la catégorie

du client (cinémas) ou même le comportement d'achat (location de

voitures). Les limites de ces pratiques sont commerciales et légales.

Commercialement il ne faut pas que les clients qui payent moins cher fassent

fuir les autres. D'un point de vue légal les prix constituent un domaine

très réglementé.

I.3.8. Le prix du produit nouveau

Il existe trois stratégies de prix pour une entreprise

lors du lancement d'un produit sur le marché [Milton Friedman,

1980 : 86] :

1. la

stratégie de

pénétration qui correspond à fixer un prix

inférieur à ceux pratiqués par la concurrence

(considérée comme de la publicité déguisée),

2. la stratégie d'alignement qui correspond au fait de

fixer des prix égaux à la concurrence et enfin

3. la stratégie d'

écrémage

qui a pour but de fixer un prix supérieur à la concurrence

(recherche qualitative).

I.4. Coopérative

La coopérative est une forme de

société

fondée sur le principe de la

coopération.

Elle a pour objectif de servir au mieux les intérêts

économiques de ses participants (sociétaires ou

adhérents). Elle se distingue en cela de l'

association dont le but

est moins lié aux activités économiques.

Pour les prises de décision, elle repose sur le

principe

démocratique

« une personne = une voix ». Les salariés ou usagers

sont ainsi

égaux

en droit.

L'Alliance Coopérative

Internationale définit une coopérative comme "une

association autonome de personnes volontairement réunies pour satisfaire

leurs aspirations et besoins économiques, sociaux et culturels communs

au moyen d'une entreprise dont la propriété est collective et

où le pouvoir est exercé démocratiquement

I.5. Association

Une association est un regroupement d'au moins deux personnes

qui décident de mettre en commun des moyens pour poursuivre un but

commun sans qu'il y ait d'enrichissement personnel ; on parle aussi

d'association à but non lucratif (ou d'

association

sans but lucratif en Belgique). L'absence de but lucratif implique

l'absence de profit mais n'implique pas l'absence de

bénéfices : ces derniers, engendrés par les

activités d'une association, doivent être réinvestis pour

développer l'activité.

I.6. Stabilisation des prix

La stabilisation est le fait de rendre les prix moins

changeants. Dans la plupart des cas, les prix connaissent les hauts et les bas.

Cet état de choses fait que les producteurs soient lésés

par les acheteurs ou vice versa.

CONCLUSION PARTIELLE

Pour permettre aux lecteurs de mieux comprendre le sujet que

nous avons traité, dans ce premier chapitre intitulé

« Cadre théorique et conceptuel », nous y avons mis

les définitions des concepts clés et passé en

revue la littérature consacrée

à notre thème. C'est ainsi que nous avons parlé

notamment des coopératives des théiculteurs (coopthés) et

de la stabilisation des prix du thé à travers les trois

points : le thé dans le monde, le thé au Rwanda et le prix.

Sur « le thé dans le monde », nous

avons parlé de l'historique du thé de sa culture, de sa

cueillette, de ses procédés de fabrication et de son

économie.

Sur le « le thé au Rwanda », nous

avons parlé de l'historique du secteur théicole au Rwanda,

des conditions climatiques et géographiques du pays, de la gestion des

plantations/des usines ainsi que de l'impact économique du secteur

théicole.

Sur « le prix », nous avons parlé

de la formation du prix, de son évolution, de la politique de prix pour

une entreprise, de l'approche par les coûts, de l'approche par la demande

et de l'approche par la concurrence. Nous avons parlé également

de la pratique de prix différenciés ainsi que de la fixation de

prix pour produit nouveau.

CHAPITRE II : ROLE DE LA COOTHEGIM DANS LA STABILISATION

DES PRIX DU THE

II.1. présentation

de la COOTHEGIM

II.1.1. Région

La zone de Gisovu-Muko est située dans le district de

Karongi, province Ouest. Le District de Karongi est l'un des sept districts qui

composent la Province de l'OUEST. Situé au centre de cette province, il

est limité au Nord par les districts de Rutsiro et Ngororero, au Sud par

les districts de Nyamasheke et Nyamagabe, à l'Est par les districts de

Muhanga et Ruhango et à l'Ouest par la République

Démocratique du Congo.

Sa situation géographique est de

nature à favoriser l'activité commerciale parce qu'il est le

carrefour reliant les deux provinces de l'OUEST et du SUD, sans ignorer

l'importance du lac Kivu facilitant l'accès du district de Karongi

à l'Est de la R.D.C.

le district de Karongi compte 279.135 habitants dont 122.811

hommes et 156.324 femmes, répartis sur 13 secteurs administratifs, 88

cellules, 539 imidugudu avec 59.450 ménages, sur une superficie de 993

km2. Sa densité moyenne est donc 281 habitants par

km2 (PDD Karongi, 2007 :9)

Son relief est accidenté, avec des montagnes

qu'arrosent plusieurs cours d'eau dont les uns se dirigent vers le bassin du

Congo, les autres vers celui du Nil. Les plus importants de ces cours d'eau

sont : Muregeya, Musogoro, Nyabahanga et Kiraro se déversant dans

le bassin du Congo, Munzanga, Mashyiga, Gatare , Mbirurume et Nyabarongo

se dirigeant dans le bassin du Nil. Il faut de plus, signaler que le fleuve du

Nil prend sa source dans le district de Karongi, plus précisément

dans le secteur de Twumba dans le Parc National de Nyungwe.

L'altitude du district varie entre 1400 mètres au bord

du lac Kivu et 2800 mètres au sommet du mont Karongi. Cette

diversité lui offre l'opportunité d'avoir une multitude de

cultures adaptées à chaque zone climatique.

L'économie du district de Karongi est essentiellement

basée sur l'agriculture et l'élevage dont la pratique reste quasi

traditionnelle, rendant difficile son développement rapide. Les

principales cultures sont, selon l'altitude et la catégorie, le

caféier (4.300.000 pieds ) et le macadamia (7.435 pieds dans les

secteurs de Mubuga et Bwishyura), cultures de rente dans les zones basses,

ainsi que les cultures vivrières qui sont le haricot, le sorgho, le

soja,les légumes, les bananiers et le maïs, tandis que dans les

hautes altitudes, c'est le théier comme culture de rente sur une

superficie de 1.067 ha, alors que les cultures vivrières restent

dominées par les pommes de terre, le petit pois, le blé et les

arbres fruitiers tel que le maracuja et le prunier du Japon (PDD Karongi,

2007 : 12).

Concernant le traitement du thé, l'usine à

thé de Gisovu a produit 1.219.129 kg de thé sec en 2006. Avec le

projet d'extension des superficies théicoles atteignant 2000 ha, on

envisage l'installation d'une autre usine à Rugabano (PDD Karongi,

2007 : 15).

II.1.2. Historique

La Coopérative des Théicultuers de Gisovu-Muko a

été créée le 26 septembre 2001 et a

été agréée par l'arrêté

ministériel n° 021/15.00/2002/COOP du 4 mars 2002 (Annexe II). La

COOTHEGIM regroupe 2500 membres et s'est fixée trois stratégies

pour relever le prix de leur production de thé sur une période de

25 ans :

· Relever la qualité et la quantité de la

production du thé de ses membres

· Approvisionner ses membres en intrants agricoles et

autre matériel de base à un prix abordable

· Former ses membres sur les techniques modernes de

culture et de production du thé

II.1.3. Superficie

cultivée et équipement

Voici quelques informations chiffrées relatives

à la filière théicole de la région de Gisovu-Muko.

(OCIR Rapport, 2004 : 78-79):

· Surface totale : 1.072 ha (1.014ha en rapport)

: Blocs industriels - 340 ha / Thé Villageois - 732 ha (Qui est

géré par la COOTHEGIM)

· Production feuilles vertes

: 2002 : 4.846 T

2003 : 3.189

T

2004 : 3.286

T

2005 : 5.108

T

· Cycle de cueillette : 12-14 jours

· Excès de pluie (la production diminue

de 50% pendant la saison sèche en août/septembre); il y a des

installations de pluviométrie

· Parfois il y a de la gelée nocturne

· Pas de problèmes avec des

insectes

Voici, également quelques informations chiffrées

relatives à l'évolution de l'usine à thé de Gisovu.

(OCIR Rappor 2004 : 92)

· Construite en 1979, les activités ont

commencé en 1983

· Capacité installée : 1.200 T de

thé noir

· Production : 2002 : 1.190 T de

thé noir

2003 : 800

T de thé noir

2004 : 786

T de thé noir

2005 : 1.195

T de thé noir

· Grades primaires : 94,7%

(2003)

· 2 lignes de production (1 nouvelle, octobre

2003; 1 ancienne).

· 60 tables roulantes pour fermentation.

· 1 nouveau séchoir (450 kg/h de

thé noir). 1 chaudière opérationnelle. 1 Rotorvane. 2

systèmes de triage (un nouveau, un ancien).

· Electricité : réseau national et

1 groupe électrogène (450KVA).

II.2. OPERATIONNALISATION

DE L'ENQUETE

II.2.1. Méthodologie

Ce chapitre présente les résultats obtenus lors

de notre enquête auprès des membres de la coopérative sur

le rôle de leur coopérative dans le relèvement de la

qualité et la quantité du thé en vue de vérifier la

première hypothèse de notre travail ainsi libellée :

« La COOTHEGIM contribue dans la stabilisation des prix du thé

au Rwanda en améliorant la qualités du thé vert ; en

approvisionnant ses membres en intrants agricoles et autres matériels de

base à un prix abordable et en formant ses membres sur les techniques de

culture et de production du thé ».

Le dépouillement a été fait manuellement

mais le traitement des données a été réalisé

par l'ordinateur à l'aide du logiciel Microsoft Excel. Les

résultats ont été présentés selon les

indicateurs retenus pour la vérification des hypothèses et

traduits en pourcentage pour montrer à quel niveau la contribution de

la COTHEGIM a un impact sur les activités de ses membres. Les

réponses obtenues sont présentées en regard des effectifs

et des pourcentages des répondants

En vue d'attendre les résultats fiables nous avons

traduit notre hypothèse en indicateurs sur lesquels reposent nos

questions. Nous donnons ces indicateurs ci-dessous.

· Membres de la COOTHEGIM et étendu de leurs

parcelles

· Appuis de la COOTHEGIM envers ses membres

· Impact socio économique de la COOTHEGIM dans la

région de Gisovu-Muko

II.2.2. Description de

l'échantillon

Nous avons distribué des questionnaires à un

échantillon de théiculteurs pour récolter certaines

informations qui nous montrent le rôle de la COOTHEGIM dans la recherche

de la stabilisation des prix du thé de ses membres. Pour

déterminer la taille de notre échantillon, nous avons

utilisé la formule statistique suivante (COCHRAM, W.G.,

: 1977 : 61) :

: n = (Z².P.q)/

d²

Où

n= taille de l'échantillon

Z= 1,96 paramètres liés au risque de l'erreur

(pour un degré de certitude de 95 %).

P= 0,50 car on ne connaît pas exactement le niveau de

satisfaction des membres de la COOTHEGIM.

q= 1-p = 0,50

d= degré de précision souhaité à

10 %

n = (Z².P.q) / d² =

(1,96)² (0,50) (0,50) / (0,10)² = 96 théiculteurs sur

un effectif total 2500 théiculteurs.

Le questionnaire a donc été distribué

à 96 membres de la COOTHEGIM rencontrés lors d'une formation des

formateurs organisée par la coopérative à l'usine à

thé Gisovu du 3 au 5 décembre 2007 sur les techniques modernes de

production et de culture du thé. Sur les 96 théiculteurs

enquêtés, 18 n'ont pas remis leurs questionnaires. C'est pourquoi

nous avons considéré les 78 théiculteurs qui ont

répondu à nos questions.

La plupart des membres de la COOTHEGIM sont parmi les membres

fondateurs :

Tableau 3 : Durée de participation des

membres

|

Durée

|

Nombre

|

Pourcentage

|

|

1 an

|

1

|

1,5%

|

|

2-5 ans

|

12

|

15%

|

|

+ de 5 ans

|

65

|

83,5%

|

|

Total

|

78

|

100%

|

Source : Notre enquête, 2007

De ce tableau, nous remarquons que plus de 83%

dépassent 5 ans de participation dans les activités de la

coopérative. Ceci est dû au fait que les membres fondateurs

payaient 1000 Frw pour la cotisation tenant lieu de part sociale. Ce prix a

évolué avec le temps et aujourd'hui, pour être membre de la

COOTHEGIM, on doit verser 50000 Frw. Cette somme décourage les nouveaux

membres qui ne sont que moins de 2%. Ce montant est versé une fois lors

de l'admission comme membre.

Tableau 4 : Etendue de la parcelle

|

Etendu

|

Nombre

|

Pourcentage

|

|

-1Ha

|

16

|

20,5%

|

|

1-5Ha

|

59

|

75,5%

|

|

+5Ha

|

3

|

4%

|

|

Total

|

78

|

100%

|

Source: Notre enquête , 2007

Dans ce tableau, nous constatons que seul 4% des membres de la

COOTHEGIM ont plus de 5 Ha de superficie cultivée. Ceci veut dire que la

coopérative est formée des gens ordinaires qui cultivent des

parcelles peu étendues.

II.3. Présentation

et analyse des résultats

II.3.1. Appui de la

coopérative envers ses membres

II.3.1.1. Approvisionnement en

Intrants agricoles

L'approvisionnement en intrants agricoles constitue une

activité de premier plan dans le but de relever à la fois la

qualité et la quantité de la production du thé. Cette

activité est la mère de toutes les autres que mène la

coopérative pour soutenir ses membres à en juger par l'effectif

de ses bénéficiaires :

Tableau 5 : Sorte d'intrants distribués

par la COOTHEGIM

|

Intrants

|

Nombre

|

Pourcentage

|

|

NPK2555

|

68

|

87%

|

|

KCL

|

8

|

10,5%

|

|

NPK20-10-20

|

2

|

2,5%

|

|

Total

|

78

|

100%

|

Source : Notre enquête, 2007

De ce tableau, nous constatons que tous les membres (100%)

utilisent les intrants achetés à la coopérative. Cela

s'explique par le fait que, dans le but d'honorer ses engagements, la

coopérative vend les intrants agricoles à un prix relativement

bas par rapport aux autres commerçants. Par exemple, selon les

informations reccuillies auprès des théiculteurs, le NPK2555 se

vend à 300 Frw le kilo à la coopérative, tandis qu'il est

à 350 le kilo chez les autres commerçants.

Parmi les trois sortes d'intrants disponibles dans la

coopérative, l'NPK2555 est la plus utilisés (87%) du fait que

c'est un nouvel arrivage. Il a été obtenu en améliorant

les variétés qui étaient couramment utilisées (dont

NPK20-10-20) et qui ne donnaient plus le résultat escompté. Dans

le but d'honorer ses engagements, la COOTHEGIM cherche toujours de meilleures

qualités d'intrants agricoles et est disposée à faire

disparaître ceux qui ne donnent plus de bons rendements.

L'acquisition des intrants agricoles à un prix minimum

a un impact très remarquable sur le prix réel du thé dans

ce sens qu'elle réduit les coûts occasionnés par les

travaux des champs. Notons que les prix des intrants à la

coopérative restent inchangés sur une longue période.

II.3.1.2. Approvisionnement en

matériaux agricoles

La grande majorité de l'équipement des

théiculteurs est acheté à la coopérative à

un prix également qui écarte toute concurrence :

Tableau 6 : Approvisionnement en matériaux

agricoles

|

Matériels

|

Nombre

|

Pourcentage

|

|

Tout

|

60

|

77%

|

|

Quelques uns

|

18

|

23%

|

|

Aucun

|

0

|

0

|

Source : Notre enquête, 2007

Dans ce tableau, nous remarquons qu'une grande partie du

matériel utilisé dans les travaux de théiculture est

achetée à la coopérative. Le matériel le plus

couramment utilisé dans la théiculture est composé de

houes, pelles, machettes, paniers à filets, ciseaux, charrettes,

balance, etc. 77% des enquêtés ont affirmé que tout le

matériel qu'ils utilisent est acheté à la

coopérative, tandis que 23% achètent une partie de leur

matériel chez les autres commerçants non pas parce qu'ils sont

à un prix bas par rapport à celui de la coopérative mais

parce que le stock de la coopérative est vide desdits matériels.

A propos du prix, la coopérative offre toujours les

meilleurs prix par rapport à ces concurrents. Par exemple, une houe qui

se vend à 2000 Frw chez les autres commerçants, est vendue

à 1850 Frw à la coopérative, selon les propos d'un

vulgarisateur. Outre le matériel qui est relativement moins cher

à la coopérative, nous ne pouvons pas passer sous silence les

plants de thé qui sont distribués gratuitement aux membres de la

COOTHEGIM pour remplacer les théiers vieillis. Le fait que les

théiculteurs achètent la quasi-totalité des

matériaux dont ils ont besoin à la coopérative et sur un

prix minimum réduit les coûts que cela devrait occasionner. Les

plants de thé qui sont distribués gratuitement quant à

eux, ne font qu'augmenter le prix réel revenant aux fermiers.

II.3.1.3. Formation sur les

techniques modernes de théiculture

Le renforcement des capacités de ses membres est l'une

des activités de prédilection de la coopérative. Les

nouvelles techniques de production et de culture du thé sont acquises

à travers différentes formations offertes par la

coopérative à ses membres. Le tableau suivant nous résume

cette situation :