1.2 La reprise du mécanisme phare du LBO

1.2.1 Philosophie générale du Leverage Buy

Out.

1.2.1.1 Cadre général du LBO

1.2.1.1.1 Definition

Afin de comprendre ce dont il s'agit, nous pouvons nous

référer à la définition qu'en donne l'AFIC

(Association Française des Investisseurs en Capital). « Le LBO

est le rachat d'une société cible par l'intermédiaire

d'une société holding qui reçoit des apports et souscrit

une dette pour financer l'acquisition. Par la suite la dette est

remboursée par les flux financiers que la société

achetée verse à la holding d'acquisition. Le LBO se

caractérise par l'association de dirigeants avec un investisseur

financier et par la mise en place d'emprunts remboursés par les

cash-flows futurs dégagés par la

cible36».

Un LBO est par ailleurs caractérisé par un triple

effet de levier : financier, juridique et fiscal, que nous détaillerons

dans cette partie.

35 Christian Gaudin - Le financement des PME sans

manichéisme - point de vue - La Tribune - 20 juillet 2007

36 AFIC - LBO : Guide pratique - 2006

Le but ici n'est pas de procéder à une

étude très approfondie du LBO en lui-même, de très

nombreux ouvrages, thèses et articles ayant déjà

été produits sur cette question. Néanmoins, l'OBO

étant un type particulier de Leverage Buy Out, en maîtriser la

technique, le processus et les implications est indispensable.

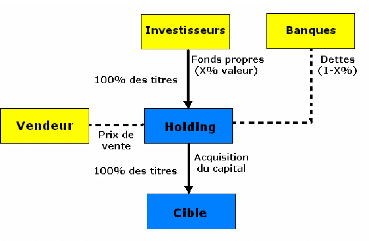

Le schéma suivant résume le montage en question.

Schéma type de montage de LBO

1.2.1.1.2 Le capital Investissement.

Le corollaire direct du LBO est le secteur financier qui utilise

cette technique comme principal outil dans les montages qu'il réalise :

le capital investissement.

Sans ce secteur, il y a fort à parier que le

mécanisme du LBO resterait en friche de manière quasi

absolue37.

Le capital investissement est donc un type particulier

d'acquisition et de financement d'entreprises, en général non

cotées, par des apports en fonds propres et par la structuration d'une

dette complémentaire. Il recouvre à la fois des interventions

dans ces phases de création, de développement, de transmission ou

de retournement. A la différence du banquier traditionnel qui concourt

aussi au financement et au développement de l'entreprise, le capital

développement ne bénéficie pas de créances

certaines sur l'entreprise.

C'est aussi une véritable alternative à

l'entrée en Bourse, souvent très coûteuse et pas toujours

efficace pour de petites capitalisations.

1.2.1.1.3 Une condition sine qua non : une cible

bénéficiaire.

La condition indispensable pour la mise en place d'un LBO est,

bien évidement que la cible soit en mesure de dégager des

cash-flows. En effet, ce sont eux qui permettront de faire face aux

intérêts ainsi qu'à une partie du principal de la dette

levée par la holding lors de l'acquisition. Une cible déficitaire

ou trop faiblement bénéficiaire ne pourrait pas

véritablement faire l'objet d'un montage de ce type (hors cas

particulier des fonds de retournement).

Si les résultats conditionnent la valorisation initiale

de la cible, ils sont aussi déterminants pour le bon déroulement

du montage et pour la sortie à un horizon en général de 5

à 7 ans.

Le niveau des résultats, leur

prévisibilité, leur récurrence et leur croissance

conditionnent en même temps la structure financière du montage.

Ils détermineront le niveau de dette, ainsi que le type de dettes

(senior, junior, mezzanine, earn out, que nous étudierons plus en

avant).

Un LBO classique sur une cible dont les résultats sont

trop faibles ou très aléatoires risque de se traduire par une

perte des fonds propres investis si la holding se trouve en défaut du

fait de l'insuffisance, voire de l'absence de remontée de dividendes.

37 Dominique Sénéquier - Le

capital-investissement sert l'Europe industrielle - La Tribune - 15 mai 2007

Afin que la cible puisse faire face aux contraintes

financières liées au LBO, un certain nombre de critères

portera sur ses caractéristiques industrielles, commerciales et

financières.

L'une des premières attentes est qu'elle soit stable,

en croissance, mais qu'avant tout sa rentabilité soit assez

régulière. A ce titre, la récurrence des cash flows est

absolument indispensable.

Par ailleurs, on attend aussi de cette cible type qu'elle ait

une position relativement forte sur son marché, qu'elle ne soit pas

tributaire d'un client unique très important. De même, afin

d'espérer des plus values de cession, des possibilités de

croissance certaines doivent exister pour intéresser les

investisseurs.

La société doit présenter des

fondamentaux financiers sains, et en particulier ne pas faire l'objet d'un

endettement excessif, sans quoi il serait impossible de lui faire supporter une

dette supplémentaire liée à l'acquisition, dans le cadre

du LBO.

Par ailleurs, les équipes en place, de même que

la qualité et la fidélité du personnel de l'entreprise,

seront des paramètres appréciables. Là encore, on attend

d'elles une forme de stabilité.

Certes, l'ensemble de ces paramètres n'est pas toujours

réuni dans les LBO qui sont effectivement réalisés, mais

il conditionne in fine la capacité qu'aura la cible à

dégager les cash flows nécessaires aux paiements des

intérêts et du principal de la dette d'acquisition. C'est bien cet

élément-là qui reste la condition de base pour la mise en

place d'un LBO.

Et, cette condition, centrale pour un LBO l'est bien

évidement tout autant pour un montage d'OBO.

|