|

THESE PROFESSIONNELLE

L'OPTIMISATION FINANCIERE ET FISCALE

D'UN LBO PARTICULIER :

L'OWNER BUY OUT.

Anthony Seghers

Sous la direction du Professeur

Philippe Thomas

SOMMAIRE

Introduction

1 L'OBO, un LBO réconciliant des logiques

contradictoires

1.1 Des logiques particulières propres à chaque

entreprise 1.2 La reprise du mécanisme phare du LBO

1.3 Une réponse efficace à travers l'OBO

2. L'ingénierie financière et juridique au

service d'un projet global

2.1 Le montage de l'OBO : une véritable architecture

financière

2.2 Une structure juridique particulière comme facteur

d'optimisation 2.3 Un moyen de consacrer logique industrielle et humaine

3. L'optimisation fiscale indispensable à

l'efficacité du montage

3.1 Un montage à visée patrimoniale

3.2 La maximisation du levier fiscal

3.3 Des possibilités supplémentaires grâce

à la fiscalité internationale

Conclusion

Annexes

Bibliographie

Remerciements

A l'issue de ce travail, des recherches qui y ont

été nécessaires et de l'enrichissement intellectuel qu'il

m'aura, je l'espère, apporté, je tiens à remercier en

particulier :

Monsieur Philippe Thomas,

comme professeur de finance tout au long de cette année

universitaire,

et plus particulièrement comme directeur de thèse,

pour m'avoir guidé et orienté dans ce travail

Monsieur Jean-Pierre Bertrel,

pour nous avoir fait découvrir ce montage particulier

qu'est l'OBO

Maitre Olivier Paulhan,

pour m'avoir reçu et conseillé dans la

préparation et l'orientation juridique de mes recherches

Madame Sylvie Hébert,

en tant que directrice de ce Mastère pour l'ESCP

Monsieur François Lenglard,

en tant que directeur de ce Mastère pour HEC

Introduction

Après l'euphorie boursière des années

1990, se terminant avec l'explosion de ce que l'on a appelé la bulle

Internet, ces dernières années semblent avoir été

non celles de l'émergence mais du triomphe des LBO. Ces Leverage Buy

Out, peu connus il a y 10 ans, semblent constituer l'un des mécanismes

phares de la finance actuelle. Ils offrent ainsi des horizons nouveaux à

une large part des entreprises, jusqu'ici étrangère aux

problématiques d'ingénierie financière.

Pour autant, la crise de liquidité portant sur les

financements de LBO et sur les subprimes

américaines1 rendra probablement le montage des futures

opérations à effet de levier plus difficile. L'âge d'or des

LBO, annoncé par Henry Kravis2, un des fondateurs du fonds

d'investissements précurseur KKR, est peut-être révolu.

Quoiqu'il en soit, le principe de ce type de montage ne semble pas

nécessairement remis en question3, à moins que ne

survienne une véritable crise systémique.

En effet, « historiquement, ne pouvaient être

cédées que les sociétés cotées en Bourse et

celles qui présentaient un intérêt pour d'autres acteurs

industriels, soit une infime minorité de sociétés. Pour

les autres, il n'y avait pas de marché. Le capital-investissement a

ouvert un troisième marché qui permet aux entrepreneurs de vendre

leurs sociétés, y compris les microsociétés »,

comme le souligne Maurice Tchenio4, fondateur d'Apax Partners, l'un

des principaux fonds d'investissements européens.

A ce titre, les LBO ont ouvert des perspectives nouvelles pour

de très nombreuses entreprises, françaises en particulier, pour

lesquelles cession efficace et valorisation substantielle étaient jusque

là improbables. D'où une véritable explosion des montages

à effet de levier portant parfois sur de très petits montants et

conduisant à véritablement redessiner le panorama des entreprises

françaises.

Or, si l'on examine de manière plus attentive le

maillage des entreprises françaises, on réalise

qu'il est

avant tout caractérisé par le poids élevé des

structures de taille modeste, voire moyenne.

Mises à part les

très petites entreprises, les PME/PMI constituent un pan fondamental

du

1 Sophie Rolland - La résistance du

marché de la dette privée mise à rude épreuve - La

Tribune - 22 juin 2007

2 Eric Leser - La crise des marchés du

crédit compromet le financement des fonds - Le Monde - 31 juillet

2007

3 Les marchés peinent à évaluer

l'ampleur de la crise du crédit aux Etats-Unis - Les Echos - 6

août 2007

4 Maurice Tchénio - " Le

capital-investissement, un accélérateur de croissance " - La

Tribune - 11 juin 2007

capitalisme français (on se réfère aux

critères européens de définition des catégories

d'entreprises, tels qu'établis par la nouvelle recommandation

2003/361/CE concernant la définition des PME5). Ces PME/PMI

représentent 99,5 % des entreprises françaises, 63 % de l'emploi

(hors administration) et 53% de la valeur ajoutée produite6.

Mais ce sont elles aussi qui se trouvent souvent à la croisée des

chemins, entre implantation locale et expansion internationale, structure

familiale et perspectives financières véritables.

Un récent rapport du Conseil d'analyse

économique7 expliquait « qu'il manque à la France

l'équivalent de 10.000 entreprises de 300 salariés. », les

PME françaises peinant à devenir des acteurs sérieux de

leur secteur. Constat confirmé par les travaux d'Anne Dumas8,

au sein de l'Institut Montaigne, qui explique que les entreprises

françaises ont des difficultés à atteindre le seuil

critique en terme de solidité financière, de présence

internationale et de R&D.

L'un des aspects propres aux PME françaises est leur

origine souvent familiale. Mais ce qui les distingue réside plus encore

dans le fait qu'un homme ou une famille en ait accompagné la

création, le développement et la maturité, faisant souvent

de celle-ci le premier enfant de l'entrepreneur, celui dont il aura suivi

chaque tressaillement.

Ainsi, l'économiste américain Schumpeter

considérait-il que l'entrepreneur était la pierre d'angle des

économies capitalistes, faisant de celui-ci le vecteur de l'initiative,

de l'innovation et donc, in fine de la création de

valeur9.

Néanmoins, l'entreprise familiale étant en

général l'oeuvre d'une existence, il convient d'en assurer la

pérennité au soir de la vie de celui qui l'a créée,

afin que le trépas de l'un ne s'accompagne pas de la mort de l'autre.

5 Au regard de cette directive :

- Une moyenne entreprise est définie comme une

entreprise dont l'effectif est inférieur à 250 personnes et dont

le chiffre d'affaires n'excède pas 50 millions d'euros ou dont le total

du bilan annuel n'excède pas 43 millions d'euros.

- Une petite entreprise est définie comme une entreprise

dont l'effectif est inférieur à 50 personnes et dont le chiffre

d'affaires ou le total du bilan annuel n'excède pas 10 millions

d'euros.

- Une microentreprise est définie comme une entreprise

dont l'effectif est inférieur à 10 personnes et dont le chiffre

d'affaires ou le total du bilan annuel n'excède pas 2 millions

d'euros.

Cette recommandation a remplacé la recommandation

96/280/CE depuis le 1er janvier 2005

6 Source DGI - INSEE : Base de données

fiscales

7 Jean-Paul Betbèze et Christian

Saint-Étienne - " Une stratégie pour la France " - rapport du CEA

- 2005

8 Anne Dumas - Pourquoi nos PME ne grandissent pas -

Institut Montaigne

9 Joseph Schumpeter - Théorie de

l'évolution économique, 1911

Joseph Schumpeter - Les cycles des affaires, 1939

On constate actuellement que les successions familiales

semblent beaucoup moins naturelles qu'auparavant. En effet, la

complexité croissante de la gestion d'une PME, tout comme les besoins

financiers auxquels une famille seule ne peut faire face, entraînent une

incapacité à trouver un héritier au sein de celle-ci dans

près de deux tiers des cas.

Par ailleurs, on connaît le poids élevé

des générations du baby boom, qui seront appelées à

prendre leur retraite dans les années à venir. Les patrons de PME

issus de ces générations étant nombreux, on imagine bien

l'ampleur du phénomène à venir en terme de succession

à la tête de ces entreprises.

A titre d'exemple, les trois quarts des entreprises

françaises de taille moyenne sont dirigés par un membre de la

famille qui en est actionnaire majoritaire. Dans de nombreux cas, le dirigeant

en question en est lui-même l'actionnaire majoritaire, si ce n'est

unique. La majorité de ces entreprises n'a pas formalisé

juridiquement les relations entre actionnaires, par un pacte d'actionnaires par

exemple. Aussi la succession aux fonctions de direction comme la transmission

du capital sont-elles des enjeux majeurs dans ce cas. Si l'on reprend les

chiffres d'une étude réalisées en 2006 par

PriceWaterhouseCoopers, il apparaît que seules 23 % des PME n'envisagent

pas de modification de la structure de leur capital, alors que 58 % (contre 56%

l'année précédente) d'entre elles l'envisagent dans les

cinq années à venir. Ces chiffres montrent bien l'ampleur du

phénomène en question.

Si l'on considère que leur entreprise est souvent

l'oeuvre majeure de leur vie, il semble évident qu'aux yeux de

dirigeants de PME, la transmission de celle-ci aura une importance

considérable, les aspects financiers ne pouvant se suffire à

eux-mêmes. C'est pourquoi, bien souvent, cette échéance est

repoussée, le dirigeant préférant rester aux commandes

plutôt que de devoir affronter les incertitudes liées à une

cession. En effet, dans d'assez nombreux cas, on constate une sorte de refus de

« passer la main », que ce soit à un membre de la famille ou

plus encore à un investisseur extérieur, financier ou

industriel.

Le dirigeant actionnaire, à l'image de n'importe quel

autre créateur ou responsable est confronté

à une

problématique centrale : son aptitude à susciter et à

former un successeur. A ce titre, 46 %

des dirigeants actuellement en place

n'ont pas consulté la génération suivante, 50% n'ayant

pas

prévu de plan de continuité10. Or

ici, en plus de la capacité à faire émerger la bonne

personne se pose le problème du capital. En effet, trouver celui (ou

l'équipe) qui pourra lui succéder, le former, l'introduire afin

qu'il puisse, le moment venu tenir les commandes ne suffit pas. Encore faut-il

que celui-ci, voire ceux-ci disposent des moyens suffisants pour racheter ses

titres à l'entrepreneur. Nous savons que c'est rarement le cas.

Si aucune succession n'est organisée, le dirigeant se

condamne d'une certaine manière à devoir assumer la direction de

son entreprise jusqu'au bout. Ceci est alors en contradiction flagrante avec le

souhait exprimé par nombre d'entre eux de pouvoir profiter de leur

retraite après de nombreuses années de travail. Une lourde

incertitude pèse alors tant sur l'avenir du dirigeant que sur celui de

l'entreprise.

L'entrepreneur est donc dans ce cas confronté à

une sorte de dilemme : rester au commande ou prendre sa retraite, vendre son

entreprise aujourd'hui ou miser sur sa croissance future. On pourrait aussi

résumer ce dilemme en opposant logique industrielle et logique

patrimoniale ou logique professionnelle et logique familiale.

Simultanément, on constate depuis plus de 10 ans un

très fort développement en France du capital investissement

à travers les montages de Leverage Buy Out (LBO). Ce type de montage est

aujourd'hui connu et très largement appliqué dans les

différentes économies occidentales et dans la nôtre en

particulier. L'emprise du capital investissement n'a en effet cessé de

croître depuis plusieurs années, le poids des entreprises dans

lesquelles ces fonds détiennent des participations étant

égal à celui des entreprises du CAC 40. Ainsi, ce sont plus de

12% du PIB français qui se trouvent ainsi réalisés par des

entreprises dans le capital desquelles est entré un fonds

d'investissement11. Celles-ci ont en grande majorité fait

l'objet d'un montage de LBO, mécanisme phare du capital investissement

permettant l'acquisition d'entreprises grâce à une mise de

départ relativement limitée.

10 PWC - Enquête sur les entreprises familiales

françaises 2006.

11 AFIC (Association Française des

Investisseurs en Capital) - Rapport 2006

Les entreprises en question enregistraient en 2005 une

croissance 6,9%12, à mettre en comparaison avec les quelques

1,7% de l'économie française13. Ainsi, ce secteur

constitue bien l'un des pans majeurs du développement économique

actuel, tant au regard de son poids que du dynamisme des participations qui

sont les siennes.

Si l'on retient la perspective qui était la nôtre

au départ, à savoir la problématique de la transmission de

PME, on doit avant tout examiner la réalité du capital

investissement. En effet, on retient souvent les prises de participations

records réalisées aux Etats-Unis ou en Europe, par KKR en

particulier et les LBO de plusieurs milliards voire dizaines de

milliards14. Certes ceux-ci jouent un rôle important et sont

représentatifs du haut niveau de technicité financière et

juridique mis en oeuvre dans ce type d'opérations15.

Néanmoins, cela ne doit en aucun cas occulter la réalité

de ce secteur. En Europe, 8 500 prises de participations ont été

effectuées par des fonds d'investissements en 200616.

En effet, 82,7% des participations des fonds d'investissements

sont des PME, parmi lesquelles une large majorité (54,9% de l'ensemble)

compte moins de 100 salariés. Par comparaison, seul 1,3% des entreprises

détenues par des fonds en compte plus de 5 000.

De même, près de 50% des entreprises en

portefeuille réalisent un chiffre d'affaire de moins de 10 millions

d'euros, 79% un chiffre d'affaires de moins de 50 millions d'euros, ce qui

illustre la forte présence du capital investissement au sein du maillage

des PME françaises, et ce dans tous les domaines d'activité. De

même, ces entreprises représentent plus de 1,6 million de

salariés, et leurs effectifs ont connu une croissance de plus de 4% ces

dernières années, alors que les effectifs des entreprises du CAC

40 avaient tendance à diminuer. Si aujourd'hui, partout en Europe, les

entreprises se tournent vers le capital-investissement pour financer leur

croissance c'est qu'elles se trouvent face à un vide que personne ne

comble, excepté le private equity, selon Dominique

Sénéquier, président de Axa Private Equity. Maintes

études ont démontré que les sociétés dans

lesquelles les fonds investissent sont présents font preuve d'une

croissance supérieure à la moyenne.

12 AFIC - Rapport 2006

13 INSEE - Chiffres clés 2006

14 KKR : le pionnier des LBO - Le Figaro - 17

février 2007

15 François Vidal - Le marché des

très gros LBO connaît un essor sans précédent - Les

Echos - 9 janvier 2007

16 Dominique Sénéquier - Le

capital-investissement sert l'Europe industrielle - La Tribune - 15 mai 2007

Ceci montre le dynamisme de ces entreprises,

phénomène relativement logique quant on connaît le niveau

d'exigence des business plan des montages de LBO.

Par ailleurs, on peut estimer que la maîtrise croissante

de ce type de mécanisme par les acteurs économiques

français, la baisse des taux d'intérêts enregistrée

ces dernières années (en dépit d'une actuelle

remontée de ceux-ci) et un assouplissement général des

législations fiscales seront de nature à favoriser ce type de

montages. De même, le recentrage de grands groupes sur leur coeur de

métier les oblige à céder des filiales aux

activités trop périphériques. Par ailleurs, le papy boom

actuel entraînera la transmission de plus de 450 000 entreprises en

l'espace de 10 ans. Pour Yvon Gattaz, ancien président du CNPF, c'est un

véritable défi démographique que la France est

appelée à relever17.

Le capital investissement est donc bien, à travers les

fonds qui en sont les acteurs, l'un des vecteurs centraux de la restructuration

de l'actionnariat actuel et futur des PME. Pourtant, si l'on interroge les

dirigeants d'entreprises qui songent à une transmission de celle-ci,

bien peu nombreux sont ceux à envisager une cession à des

investisseurs financiers. En effet, 71% d'entre eux expriment, ex

ante, une préférence pour un repreneur de type industriel,

la pérennité de l'entreprise, la sauvegarde de l'emploi ou

l'identification plus facile des repreneurs étant en

général citées comme les raisons de cet à

priori18.

Pour autant, on sait bien que la réalité des

transmissions de PME est tout autre, très nombreux étant ceux qui

ont recours à des fonds via des montages de LBO.

En effet, le capital investissement, en dépit d'une

vague réticence initiale de certains actionnaires de PME a pris des

participations dans plus de 1400 entreprises en 2006. Ce chiffre peut

paraître faible en comparaison du nombre d'entreprises dont la cession

est envisagée, mais il faut le remettre en perspective avec au nombre

d'entreprises profitables et de taille suffisante pour faire l'objet d'une

opération de LBO. Ce sont 10,2 milliards d'euros qui ont

été investis en 2006,

17 Entreprises familiales, on vous aime - Les Echos -

4 novembre 2005

18 PriceWaterhouseCoopers - Enquête sur les

entreprises familiales françaises 2006

consacrant ainsi un nouveau record. La croissance de ce secteur

de l'ordre de 26% ces dix dernières années montre bien la

vitalité de ces investissements19.

Une autre particularité de l'économie

française, à côté du poids important de ses PME, est

la place qu'elle détient concernant le capital investissement.

Troisième acteur mondial, elle se situe en seconde position en Europe

derrière la Grande-Bretagne et en première position en Europe

continentale. Ceci fait donc de ce secteur l'un des pourvoyeurs de capitaux

importants des entreprises françaises, surtout pour celles n'ayant pas

accès aux marchés boursiers mais dont les actionnaires

historiques ne peuvent nécessairement faire face à leur

développement, international notamment. Cela peut ainsi permettre

d'éviter l'écueil de la sous-capitalisation, problème

souvent rencontré par les entreprises familiales.

L'importance de ce secteur est donc à ne pas

négliger dès lors que l'on s'intéresse aux

problématiques de transmission d'entreprise, et de PME en particulier.

En effet, en 2006, les montants investis dans des transactions de moins de 100

millions d'euros ont été supérieurs à ceux investis

dans les LBO de taille importante20.

Si l'on revient aux logiques souvent opposées l'une

à l'autre par les dirigeants de PME, pérennité et

réalisation, logique patrimoniale et logique industrielle,

professionnelle et familiale, on mesure combien la problématique de la

transmission peut être assimilée à un dilemme, voire

à un déchirement. On réalise ensuite à quel point

ce choix, s'il n'est pas fait en temps voulu peut être

préjudiciable tant au dirigeant actionnaire qu'à l'entreprise

elle-même. En effet, le risque pour le dirigeant est, bien

évidement, que son entreprise périclite, entraînant avec

elle l'essentiel de son patrimoine et sa situation professionnelle. Pour

l'entreprise, un dirigeant âgé, peu dynamique et manquant de fonds

propres pour l'expansion de son activité constitue une menace tout aussi

importante.

Néanmoins, si les logiques nommées sont bien

antinomiques et peuvent être de nature à rendre

toute

transmission impossible, l'ingénierie financière et juridique

permettent de sortir, si l'on peut

dire, de la quadrature du cercle. Ainsi,

un montage particulier, l'Owner Buy Out, sorte de LBO

19 AFIC (Association Française des

Investisseurs en Capital) - Rapport 2006

20 Dominique Sénéquier - Le

capital-investissement sert l'Europe industrielle - La Tribune - 15 mai 2007

que l'on pratiquerait soi-même sur son entreprise

permettrait de réconcilier ces perspectives contradictoires.

Pur produit de l'évolution récente de

l'ingénierie financière et juridique, il s'est traduit par de

nombreux cas ces dernières années, auxquels finit par être

attribué l'un des nombreux acronymes que produit la finance, comme tout

autre secteur21.

L'Owner Buy Out présente l'atout majeur d'être

véritablement au service d'une triple logique.

- Financière et patrimoniale tout d'abord, en

permettant au dirigeant de liquéfier et de sécuriser une partie

de son patrimoine, en lui assurant ainsi retraite, maintien de son train de vie

et sécurité en cas de difficulté de sa PME

- Industrielle ensuite, en restructurant le capital de la

cible, et en l'axant sur son développement futur, via des perspectives

claires et des objectifs nets.

- Humaine, en permettant au dirigeant de rester aux commandes

tout en associant progressivement une nouvelle génération de

cadres, évitant ainsi les dangers d'une rupture brutale et les risques

d'immobilisme au sommet.

En effet, ce montage bien particulier permet de

réconcilier ces logiques en les rendant complémentaires, ce qui

évite de contraindre le dirigeant à un choix qu'il se refusera

souvent à faire. Ainsi, ce choix prend toute sa pertinence

au-delà de ses seuls aspects financiers, juridiques ou fiscaux, certes

fondamentaux, mais bien en intégrant les diverses dimensions que sont

les réalités humaines, familiales ou professionnelles qui sont

partie intégrante d'une transmission. Y voir même une

indéniable part psychologique ne me semblerait pas excessif en soi. Le

cas des PME est à ce titre emblématique, l'optimisation du

montage n'intervenant que dans un second temps, lorsque le principe d'une

transmission selon ces modalités est acquis. Et il semble bien que ce

soit l'équilibre propre à l'OBO qui en justifie

l'existence22.

On peut, à l'inverse, prendre le problème dans

l'autre sens, en partant d'un constat initial

similaire, à savoir

l'importance des PME au sein de l'économie française, la forte

proportion

21 Jacqueline Percebois - Fonction et vie des sigles

et acronymes en contexte de langues française et anglaise de

spécialité - Université Montpellier 1 - 2001

22 Julien Tarby - Est-on jamais mieux racheté

que par soi-même? - Le Nouvel Economiste, 3 mai 2007

d'entreprises familiales parmi celles-ci et la question de la

succession de leurs dirigeants lorsque leur génération arrive

à l'âge de la retraite.

Si l'on fait le choix de préserver le modèle

familial et la direction par le dirigeant actuel, on risque de ne pouvoir

réaliser son patrimoine. Cette forme d'attentisme ne permettra en aucun

cas au dirigeant de se constituer un patrimoine indépendant de son

entreprise. On sait par ailleurs que la fiscalité sur les dividendes

incite certains entrepreneurs à limiter ces distributions, faisant de

leur société de véritables stocks de trésorerie non

utilisée et menacée en cas de difficulté de l'entreprise

(alors que beaucoup d'autres PME en manquent cruellement). En 2004, 79% des

dirigeants de PME déclaraient disposer d'une « trésorerie

normale ou aisée »23. Cela ne permettra pas plus au

dirigeant de préparer sa succession dans le cas où l'âge de

la retraite approcherait pour lui. Faire entrer de nouveaux investisseurs

minoritaires peut être une solution, mais elle reste limitée en

terme de capitaux et difficile à mettre en place si l'on ne propose pas

de sortie précise et de plus-value réelle. Par ailleurs, il faut

dans ce cas effectuer un arbitrage clair entre cession des titres du dirigeant

et augmentation de capital, logique patrimoniale et industrielle étant

à nouveau opposées.

Si au contraire, on préfère retenir l'option de

la sortie pure et simple via la cession à un fonds ou à un

repreneur industriel, on risque de se heurter au refus du dirigeant

d'abandonner à la fois son activité professionnelle et ce qu'il

considère comme l'oeuvre de sa vie. L'idée selon laquelle il

n'est de personne plus indiquée pour diriger de manière quasi

perpétuelle l'entreprise que celui qui l'a créée et l'a

développée étant très répandue, on

privilégiera une logique professionnelle et humaine sur une logique

patrimoniale et industrielle. Par ailleurs, il ne faut jamais négliger

que le moment opportun pour l'entreprise ne sera pas nécessairement

celui que son dirigeant jugera idéal en ce qui le concerne

personnellement. Ainsi si le dirigeant historique préfère

conserver les rênes de son entreprise dix ans de plus, il se peut fort

bien qu'au bout de ce laps de temps il soit trop tard pour toute

opération d'ingénierie financière (soit du fait de

paramètres internes à l'entreprise, soit en raison de la

situation générale de l'économie qui ne s'y prête

plus).

23 Une trésorerie normale et des

investissements au ralenti - La Tribune - 21 janvier 2004

Il semble donc bien que dès lors qu'une des options,

pérennité de l'actionnariat ou cession (LBO ou reprise classique)

s'oppose, de par sa logique intrinsèque aux autres objectifs que peut

légitimement viser l'actionnaire dirigeant, on aura une solution

sous-optimale à ses yeux. Partant de là, on risque fort que

l'option retenue se révèle de même néfaste pour

l'entreprise et pour les différentes parties prenantes (employés,

partenaires, clients...). L'option optimale est logiquement celle qui soutient

le développement tout en minimisant le risque supporté par les

différents agents. C'est en l'espèce un cas typique d'arbitrage

entre le présent et l'avenir, auquel se mêlent de très

nombreuses autres considérations plus ou moins rationnelles, et

obéissant chacune à des échelles de valeur propres.

L'OBO permet bien, en réconciliant les logiques propres

à chacune de ses perspectives, d'assurer le développement de

l'entreprise et sa pérennité tout en réduisant le risque,

aussi bien pour la PME elle-même que pour le dirigeant historique, les

nouveaux actionnaires et les parties prenantes.

En effet, si l'on considère que l'étape la plus

importante de la vie d'une entreprise est sa création, celle-ci

passée (et réussie), l'étape majeure est donc bien sa

transmission. L'exemple de l'entreprise Jallatt e, dont le fondateur choisit de

se donner la mort plutôt que de voir démanteler ce qu'il

considérait comme l'oeuvre de sa vie est ô combien

instructif24.

Concernant l'OBO, la première étape, ou plus

exactement l'étape préliminaire réside dans la

compréhension globale de l'intérêt de ce montage face

à un certain nombre de problématiques légitimes

rencontrées par les dirigeants de PME et par les entreprises

elles-mêmes.

En effet, il est une réponse originale au

problème central de la transmission d'entreprise, en particulier pour

les moyennes capitalisations à actionnariat familial. On sait que la

France est, malheureusement le leader international en terme de nombre de

faillites, soit près de 50 000 (50.200 en 2005 en France, contre 40.000

aux Etats-Unis la même année, et 20.000 la suivante25)

sur les 300 000 qui adviennent chaque année, tous pays confondus. Si ce

phénomène touche, pour des raisons aussi bien financières

que réglementaires ou industrielles en priorité les

entreprises

24 Suicide du patron de Jallatte pour protester contre

la délocalisation projetée de son entreprise - La Tribune - 10

juin 2007

25 Les faillites repartent à la hausse - Le

Figaro - 25 mai 2007

jeunes, les risques étant considérables durant

les premières années d'existence, la transmission d'entreprise

est la seconde période de risque de défaut.

Ainsi, on sait empiriquement qu'une entreprise

cédée dont le ou les dirigeants restent aux commandes,

réduit fortement sa probabilité de dépôt de bilan

dans les années suivant la transmission.

Ceci contribue à expliquer l'intérêt aussi

bien théorique et intellectuel que pratique d'un tel montage.

Une fois intégrée son utilité pour

répondre aux multiples objectifs de l'entrepreneur ou du dirigeant de

PME familial quant à la transmission de son entreprise, se pose le

problème du cadre et des mécanismes à mettre en oeuvre

pour optimiser ce montage.

Comme nous l'avons déjà souligné, le LBO

est un produit de l'ingénierie financière, juridique et fiscale,

qui se fonde sur la mise en place des trois leviers correspondants. De ce point

de vue, le concept est certes pertinent, mais, spécialement dans le cas

bien particulier d'un OBO, il doit faire l'objet d'une optimisation propre afin

de maximiser les effets souhaités du montage.

L'optimisation sérieuse d'un montage comme celui-ci

doit donc passer par un examen détaillé de toutes les

alternatives à chaque stade de l'opération, afin de s'assurer que

l'on préserve bien l'économie générale du projet,

sans perdre de vue la logique initiale.

Le premier objectif sera donc de préserver les

différentes logiques dont le LBO permet la réconciliation, ceci

sans que l'une prenne le pas sur l'autre. Ou plus exactement que dans le cadre

de chaque montage, les visées de l'actionnaire en question soient bien

consacrées par le schéma retenu.

La logique financière et patrimoniale implique donc de

liquéfier une partie importante, voire majeure du capital du dirigeant,

afin de lui constituer un patrimoine propre, protégé et le plus

important possible. Cela doit se faire en assurant une valorisation

élevée à l'entreprise et en trouvant les partenaires

financiers nécessaires au montage.

La logique industrielle suppose que l'on soit en mesure

d'assurer le développement futur de

l'entreprise cible, en lui

apportant les capitaux dont elle a besoin d'une part, et ne confisquant

pas

toutes ses ressources financières d'autre part. Le risque de

capter une part trop importante des

bénéfices de la cible pour faire face au

remboursement de la dette d'acquisition menace à la fois l'expansion de

l'entreprise, et son existence elle-même si le business plan est trop

ambitieux.

La logique humaine enfin doit permettre au dirigeant

historique de conserver la direction de son entreprise, mais tout en

préparant une succession probable. Il est donc nécessaire que

celui-ci demeure dans l'entreprise après la transmission (ce qui

implique une forme de contrôle) tout en associant des cadres à

même de le remplacer à terme.

Le montage optimal devra permettre d'atteindre ces multiples

objectifs et donc d'assurer la réussite de l'OBO. De même que l'on

constate que tel ou tel LBO a échoué, souvent en raison

d'objectifs financiers inatteignables ou du mauvais choix de l'équipe de

reprise26, le même écueil menace l'OBO.

Théoriquement celui-ci est moins risqué qu'un LBO classique, la

connaissance de l'entreprise étant meilleure, donc le business plan plus

sérieux, et l'incertitude quant au dirigeant réglée.

L'optimisation de ce montage vise avant tout à

réduire au maximum les coûts liés à

l'opération. En effet, celle-ci a nécessairement des coûts,

principalement financiers et fiscaux qui doivent être limités en

utilisant au mieux la législation, notamment en droit des

sociétés et en droit fiscal. Eviter les frottements fiscaux et

les incertitudes juridiques doit figurer au premier rang des

préoccupations des conseils dans ce type d'opération, qui plus

est lorsque cette sorte de montage est encore récente. La maîtrise

du coût est d'ailleurs un objectif tout aussi valable pour le montage

initial que pour le dénouement de l'opération au bout de 5

à 7 ans en général.

Simultanément, l'objectif doit être de maximiser

les bénéfices présents et futurs pour l'entrepreneur qui

est lui-même à l'origine de l'opération. Cela passe

logiquement par la maximisation de son intérêt financier tout en

préservant son contrôle sur l'entreprise et en n'obérant

pas le développement de celle-ci.

Cela consiste donc avant tout à trouver les bons

partenaires, aussi bien investisseurs financiers que cadres.

26 Virgine Pham, Frédéric Garcia -

LBO : Mode efficace de financement d'acquisition des entreprises ? Etude des

mécanismes et analyses de facteurs de réussite et d'échec

des opérations de financement d'acquisition d'entreprise par effet de

levier - 2003 CNAM

L'OBO étant un montage d'ingénierie

financière déclenché par le dirigeant actionnaire, il faut

conserver à l'esprit qu'il est avant tout opérationnel.

En effet, si la structure particulière que l'on met en

place permet d'actionner les trois leviers classiques du LBO (financier,

juridique et fiscal), l'origine de toute rentabilité sera

économique. Aussi est-il bien évident qu'on ne saurait voir dans

l'OBO une solution à des difficultés économiques que

rencontrerait une entreprise donnée. C'est essentiellement un montage

permettant de tirer un profit maximum d'une structure rentable.

Dans le cadre d'un LBO, cette maximisation de la

rentabilité intrinsèque de l'entreprise se fait au profit des

nouveaux actionnaires. A l'inverse, dans le cadre d'un Owner Buy Out, cette

opportunité est offerte à l'équipe en place et à

l'actionnaire historique.

Mais dans l'un comme l'autre des cas, l'ingénierie

financière ou juridique la plus inventive doit être mise au

service d'un montage opérationnel et ne saurait palier une absence

structurelle de rentabilité économique.

Afin de saisir au mieux ce qu'est un OBO ainsi que les

perspectives qu'il ouvre en termes financiers et juridiques et partant de

là, économiques, nous nous attacherons à comprendre les

logiques en présence dans les multiples cas d'entreprises pouvant y

avoir recours.

Par ailleurs, afin de maîtriser les aspects techniques

de ce montage, nous ne manquerons pas de conserver la perspective initiale, qui

est celle du LBO.

En même temps, conservant à l'esprit que cette

thèse est une thèse professionnelle, nous n'aurons de cesse de

confronter nos réflexions aux avis forgés par les praticiens et

aux cas concrets relevés dans l'actualité financière de

ces dernières années. Ainsi serons nous en mesure de discerner

les véritables facteurs d'optimisation de ces montages.

Cette étude visera donc à la fois à

restituer la cohérence globale d'un montage dont l'opération

d'OBO constitue souvent une étape d'un dessein plus vaste, que cela

porte sur des petites capitalisations ou sur des montages de plus de 150

millions d'euros, comme cela a pu être le cas ces dernières

années27.

27 Sagard s'empare de 51 % de Kiloutou,

valorisé 170 MEuros - Capital Finance - 17 October 2005

Benjamin Masse-Stamberger - Fonds d'investissement - Les

capitalistes du 3e type - l'Express - 26 Janvier 2006

L'OBO doit avant tout être vu comme un montage financier

reprenant la structure du LBO (1ère Partie), mais ce en vue

de réunir des logiques en elles-mêmes contradictoires.

Dans ce cadre, l'ingénierie financière et

juridique se trouve mise au service d'un projet industriel qu'elle optimise,

projet qui répond ainsi au mieux aux différentes logiques

initiales (2ème Partie). Ceci lui permet donc d'être,

in fine un vecteur de réussite pour l'entreprise et de

croissance économique.

Enfin, la réussite d'un tel montage ne peut passer que

par une optimisation fiscale (3ème Partie), qui permettra

alors de maximiser l'objectif patrimonial de l'opération, le levier

fiscal du montage et de profiter des avantages offerts par la fiscalité

internationale.

1 L'Obo, un Lbo réconciliant des logiques

contradictoires

1.1 Des logiques particulières propres à

chaque entreprise.

Afin de comprendre au mieux ce qui conduit une entreprise et

plus précisément son dirigeant actionnaire à envisager un

montage d'OBO, un examen des situations en présence semble

nécessaire.

Nous l'avons souligné en introduction, l'OBO est un

mécanisme qui permet de réunir des logiques discordantes,

qu'elles soient financières, patrimoniales ou industrielles. Cela nous

conduit donc à nous pencher sur un certain nombre de cas où cette

solution apparaîtra comme très indiquée au regard de la

perspective retenue28.

Nous chercherons donc, avant de nous pencher sur les aspects

techniques de l'OBO et ses différents moyens d'optimisation, à

illustrer la diversité des situations auxquelles un OBO est à

même de répondre.

Ceci nous permettra de voir qu'un type de montage unique

permet de faire face à une multitude de situations économiques

couramment rencontrées par les PME françaises ou

étrangères et par leurs actionnaires.

En même temps, nous commencerons à avoir un

aperçu de l'architecture financière et juridique de l'OBO, dont

la suite de cette thèse détaillera les différentes

étapes ainsi que les alternatives permettant d'en optimiser le

fonctionnement et les bénéfices.

1.1.1 Remplacer un dividende par un capital.

Un entrepreneur d'une soixantaine d'année désire

prendre sa retraite et passer les commandes de sa société

à son fils.

La société en question, que nous nommerons A est

mûre, dégage des bénéfices de manière

récurrente, et constitue de ce point de vue la cible idéale pour

un montage financier.

28 Georges-Edouard Buet - L'OBO : un outil de gestion

du patrimoine professionnel efficace - Option Finance n°900 - 2 octobre

2006

Le fils de l'actionnaire dirigeant y travaille quant à

lui depuis plusieurs années, et, à la différence de

nombreux cas d'entreprises familiales, est pleinement en mesure d'assurer la

succession de son père29.

Néanmoins, la difficulté réside ici dans

le dilemme suivant : soit l'entrepreneur fait le choix d'une cession classique,

à un industriel ou à un fonds, via un LBO, soit il

privilégie la transmission à son fils.

Or, comme de très nombreux dirigeants de PME

détenant la majorité du capital de leur entreprise, ceux-ci ne

disposent pas de patrimoine annexe substantiel, et tirent la majorité de

leurs revenus de l'entreprise (salaires et dividendes). Par ailleurs, on sait

bien que dans nombre de cas, le train de vie de la famille du dirigeant est

assuré par l'entreprise (épouse salariée, véhicule

de fonction, notes de frais, voire personnel de maison salarié par

l'entreprise...). La question est alors fondamentalement de savoir comment se

constituer un patrimoine et maintenir son train de vie tout en transmettant son

entreprise.

De nombreux aménagements fiscaux, au premier rang

desquels la loi Dutreil de 2005 facilitent la transmission des titres d'une

société, en en allégeant la fiscalité. Les

conditions de détention des titres pendant 5 ans, ainsi que celle

concernant les fonctions de direction occupées seraient ici

réunies sans difficultés. Si l'on considère que les

dividendes doivent continuer à être distribués à

l'entrepreneur, on peut faire le choix d'un démembrement des titres, la

nue-propriété étant transférée au fils,

l'usufruit restant la propriété du père, qui recevra donc

les dividendes.

Pour autant, cela suppose que l'entreprise verse de

manière constante les dividendes attendus par le père, ce qui se

traduit parfois en pratique par une sorte de tutelle exercée par

l'ancienne génération sur la nouvelle. Par ailleurs, cela ne

permet pas de sécuriser le patrimoine que constituent les titres de la

société.

Si l'on considère au contraire qu'il est

préférable que l'entrepreneur dispose à sa retraite

d'un

capital sécurisé dont le placement lui assurera un revenu

important, un OBO semble tout indiqué.

Il permettra en même

temps au fils de l'entrepreneur de conserver le contrôle de l'entreprise

et

29 Anne-Laurence Fitere - Entreprise familiale : Ces

héritiers qui réussissent - Enjeux Les Echos - 1er

juin 2007

d'avoir les coudées franches pour son

développement. On est donc face à une solution optimale de

transition tant pour les individus que pour la société.

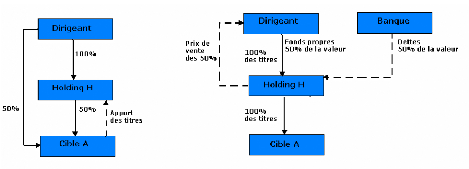

Concrètement le montage sera le suivant. L'entrepreneur

commence par créer une holding à laquelle il apporte une partie

des titres de la société A. La holding rachète alors les

titres restant de A à l'entrepreneur. Cela génère une

dette d'acquisition qui sera remboursée grâce aux cash flows

dégagé par la société A.

L'entrepreneur transmet alors la holding à son fils qui

contrôle ainsi la cible à 100%.

Une fois réalisé, ce montage assure

l'indépendance totale du père comme du fils.

Si l'on se place maintenant du point de vue des parties

prenantes (stake holders en anglais), que sont les partenaires financiers, les

clients, fournisseurs... un tel montage est de nature à assurer la

pérennité de la société A. Qui plus est, la

succession en interne prévient fortement les risques liés au

changement de direction. Enfin, il est évident que le passage des

rênes à une nouvelle génération est de nature

à redynamiser l'entreprise et à lui permettre d'effectuer les

changements qu'un dirigeant proche de la retraite serait réticent

à mettre en oeuvre. Bien que l'espérance de vie progresse

fortement (trois mois chaque années depuis 50 ans, voire 10 mois sur les

2 dernières années30), l'âge du dirigeant peut

se révéler à terme un handicap pour l'entreprise.

L'exemple de Jean Mantelet, patron historique de Moulinex a montré le

tort qu'une telle démarche peut causer à une

entreprise31.

Les conséquences d'un tel montage, s'il est un

succès, sont donc positives pour l'entrepreneur, pour son

héritier, pour l'entreprise elle-même et pour ses partenaires, et

donc finalement pour l'ensemble de l'économie.

30 AP - L'espérance de vie dépasse les

80 ans en France - 24 mars 2005

31 Valérie Segond - Comment les PDG

français verrouillent leur siège - La Tribune - 19 mai 2005

1.1.2 Restructurer son capital en rachetant les

minoritaires.

Une PME B, se trouve détenue par une dizaine

d'actionnaires, tous issus de la famille du fondateur, comme cela se rencontre

souvent. Deux branches, l'une majoritaire, l'autre minoritaire

détiennent ensemble 100% des titres de la société. Un seul

de membres des familles en question travaille dans l'entreprise, qu'il

dirige.

Face aux divergences internes quant à l'avenir de

l'entreprise et confronté à des situations financières

diverses, certains souhaitant réaliser leur participation pour des

raisons personnelles, la seule solution semblerait être la vente de la

société. Ou bien alors que le dirigeant issu de la branche

majoritaire rachète les titres de minoritaires, mais on se heurte alors

au problème de la surface financière de celui-ci.

Dans la mesure où tous souhaitent assurer l'avenir de

l'entreprise par attachement familial, mais où aucun consensus ne semble

possible entre les différents membres quant à la stratégie

à adopter, un OBO peut permettre de répondre à ce

blocage.

En effet, la branche majoritaire apporte les titres de B

qu'elle détient à une holding ad hoc. Si une trésorerie

excédentaire est disponible, comme c'est parfois le cas, on pourra la

faire remonter en tant que dividendes exceptionnels.

La holding procèdera à l'acquisition des titres

de B détenus par la branche minoritaire. Celle-ci reçoit alors

dans un premier temps une cote part de la trésorerie excédentaire

(tout comme la holding nouvellement créée), puis dans un second

temps le paiement des titres de B. Elle est alors en mesure d'investir les

fonds dégagés dans d'autres projets, comme elle le souhaitait.

Le dirigeant issu de la branche majoritaire peut alors se

consacrer en toute liberté au développement de l'entreprise,

charge pour lui de rembourser la dette d'acquisition levée par la

holding. En toute logique, connaissant parfaitement B, et la dette ayant

été construite selon les capacité de B à

dégager des cash flow, l'opération est relativement peu

risquée.

1.1.3 Rééquilibrer patrimoine privé et

professionnel.

L'entrepreneur est ici propriétaire d'une entreprise C

qu'il a créée et qu'il a su faire prospérer. Il a

déjà fait l'objet de proposition de rachat par certains de ses

concurrents, soucieux de conforter leur position sur le marché et

disposant de moyens financiers nettement plus importants que les siens.

Agé d'une cinquantaine d'année, à la

différence du dirigeant de A, il ne souhaite pas encore passer la main,

ses enfants n'étant par ailleurs pas en mesure de prendre sa succession.

Néanmoins, en l'absence de patrimoine personnel, il reste, ainsi que sa

famille, exposé aux retournements du marché qui seraient de

nature à fragiliser, voire à faire disparaître son

entreprise. Cette perspective qui risquerait de se solder par un rachat

à bas prix par l'un de ses concurrents ou par un dépôt de

bilan se traduirait par la disparition de tout son patrimoine.

Pour autant, le dirigeant de C entend néanmoins continuer

à développer son entreprise et ne conçoit pas de la

vendre, dans la mesure où elle peut encore se développer.

Dans cette configuration, l'OBO est à nouveau une solution

permettant au dirigeant de sortir du dilemme légitime dans lequel il se

trouvait enfermé.

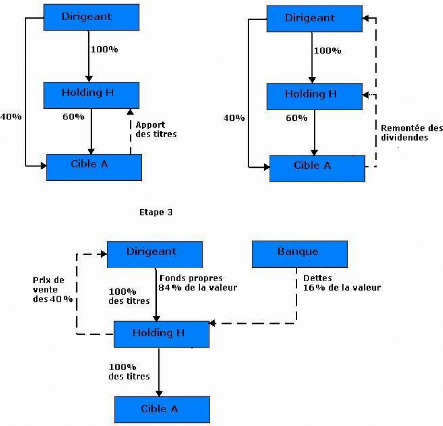

Aussi apportera-t-il une partie des titres de C à la

holding constituée dans le cadre du montage. Celle-ci acquiert à

son tour les titres de C restant en la possession de l'entrepreneur. Ainsi,

réalise-t-il une plus-value sur la cession de ses titres, sachant que

les plus-values sont moins lourdement imposées que les distributions de

dividendes, il réalise une économie d'impôts.

Par la suite, il remboursera sur une période de 5 ans

environ la dette levée par la holding en vue de l'acquisition de la

cible C.

Par conséquent, il conserve le contrôle total de

son groupe, comme c'était le cas auparavant. Et en même temps il

s'est constitué un patrimoine personnel représentant selon le

montage réalisé entre un tiers et la moitié de la valeur

de son entreprise (avant impôt).

Il peut donc se consacrer au développement industriel de

son entreprise ou de son groupe, sans risque pour sa retraite futur.

La dette d'acquisition pèsera certes sur la

société qui devra la rembourser, augmentant en cela son risque de

défaut. Néanmoins, le risque est raisonnable pour l'entreprise,

le montage étant basé sur les capacités contributives

réelles de la société C, l'entrepreneur étant tout

à la fois acheteur et vendeur, cela réduit très fortement

les risques d'aléa moral dus à une asymétrie

d'information.

Par ailleurs, du point de vue du seul dirigeant, le risque est

considérablement réduit, puisque ses placements sont

diversifiés. Quand bien même l'entreprise C serait-elle en

difficulté, cela n'affecterait pas l'ensemble de son patrimoine. Si C

croît et voit sa valeur augmenter, il aura l'occasion de profiter

à nouveau d'une cession.

1.1.4 Optimiser la remontée de fonds.

Les entreprises familiales françaises disposent parfois

d'une forte trésorerie excédentaire, à l'utilisation

économique sous-optimale. En effet, face à une fiscalité

des dividendes dissuasive, beaucoup de dirigeants de PME

préfèrent conserver dans leur entreprise une partie de ses

résultats, n'ayant selon eux pas d'utilité à les faire

remonter.

En revanche, au moment de céder leur entreprise,

celle-ci alourdit très fortement les montages, et ne se trouve en

général pas valorisée à hauteur de sa valeur

faciale. Le cas emblématique est celui d'un groupe ayant

cédé certaines de ses filiales, mais sans avoir besoin du cash

dégagé pour de nouveau projets industriels ou commerciaux.

Le groupe se trouvera alors « gavé » de

trésorerie, sans utilité véritable, voire même en

violation de son objet social, qui n'est pas de devenir un établissement

financier. En effet, cela réduit considérablement la

rentabilité globale de l'actif économique, une partie des fonds

engagés dans l'entreprise ayant une rentabilité très

faible (rémunération des placements de trésorerie à

court terme).

Ainsi la problématique sera de remonter les fonds en

question à l'actionnaire sans être victime d'une fiscalité

trop lourde, sachant que ces fonds proviennent des plus-values de cession des

filiales.

Faire verser par la tête de groupe un dividende

exceptionnel entraînerait une taxation à l'impôt sur le

revenu, dont on peut supposer qu'il se fera à la tranche marginale la

plus élevée, soit 40% (après 40% d'abattement, soit 24% de

taux global) auxquels s'ajoutent 11% de CSG.

L'entrepreneur a donc un très vif intérêt

à s'assurer d'une remontée de ces fonds sous forme de

plus-values. Il doit donc trouver une structure qui lui rachète ses

titres, afin de pouvoir enregistrer la plus-value. Si néanmoins il

souhaite conserver le contrôle sur son groupe, il a intérêt

à contrôler lui-même la structure qui lui rachètera

ses titres.

C'est ce qu'il fera en créant une holding par apport

d'une partie des titres du groupe. L'entrepreneur consent alors à la

holding un crédit vendeur lorsqu'elle lui rachète ses titres

restants. Ensuite, il suffit de distribuer la trésorerie

excédentaire de la cible D à la holding nouvelle, qui

réglera le crédit vendeur de l'entrepreneur à ce

moment-là. L'entrepreneur récupère bien, in fine la

trésorerie du groupe avec une fiscalité favorable tout en

conservant le contrôle d'un groupe qui ne fait pas l'objet d'un

endettement excessif.

Dans ce cas, on doit être très vigilant quant au

respect de l'article 2 17-9 du Code de commerce qui interdit à une

société de financer l'acquisition de ses propres

titres32.

Surtout, l'écueil majeur est que, ce montage ayant

été réalisé dans une perspective exclusivement

fiscale, il soit considéré (ce sera nécessairement le cas)

par l'administration fiscale comme abusif. Afin d'éviter la

qualification d'abus de droit, une restructuration de l'actionnariat, via la

holding nouvelle semble être une solution, voire une

nécessité. Le montage ne fera alors pas l'objet de contestation,

même si son objectif reste identique. Par ailleurs, c'est aussi

l'intérêt du dirigeant que de restructurer son actionnariat, aucun

OBO ne reproduisant dans la holding l'actionnariat de la cible à

l'identique33.

32 Anker Sorensen - Les risques juridiques des

financements d'acquisition - Option Finance n° 553, 21 juin 1999

33 Noro-Lanto Ravisy - L'owner Buy Out, le LBO

à double détente - Stratégie, Finance et Droit n°70 -

15 octobre 2005

Nous développerons de manière beaucoup plus

précise les aspects fiscaux de l'optimisation du montage d'OBO dans la

troisième partie de cette thèse, que cela concerne le patrimoine

du dirigeant, la fiscalité de l'opération elle-même ou les

opportunités que présente la fiscalité internationale.

1.1.5 Mettre en place une vente en deux étapes.

Dans le cas d'une entreprise jeune E, en fort

développement mais n'ayant pas encore atteint son stade de

maturité, un OBO peut offrir des perspectives financières et

industrielles appréciables. En effet, la société

bénéficie d'une croissance forte mais n'est pour le moment que

légèrement profitable, ce qui rend un endettement bancaire

difficile.

Par conséquent, si l'actionnaire créateur

souhaite à la fois sécuriser une partie de son patrimoine et

poursuivre son aventure industrielle (en vue d'une vente lorsque l'entreprise

sera à maturité), il peut avoir recours à un montage

financier.

Une holding, à laquelle il apporte une partie de ses

titres, comme dans les opérations précédentes, aura

vocation à racheter les titres restants.

A la différence d'un LBO classique l'option qui

consisterait à lever une dette bancaire remboursée par les cash

flows dégagés par la cible est impossible, du fait de la

faiblesse de ceux- ci au moment du montage.

L'entrée d'un fonds de capital développement au

sein de la holding, dont l'apport en numéraire par augmentation de

capital permettra de racheter les titres de l'entrepreneur dans la cible

résout le problème. En effet, cela ne fait peser aucune charge

financière sur la cible, et permet de continuer à en assurer le

développement. Ainsi, ce mécanisme permet de ne pas opposer

logique patrimoniale et logique industrielle. Toutefois, on se contente

simplement d'actionner un levier juridique, dans la mesure où, en

l'absence de dettes, le levier financier comme le levier fiscal

disparaissent.

C'est un type de montage plus approprié à des

situations de capital amorçage ou de capital développement

qu'à des LBO classiques.

L'entrepreneur touche déjà 50 % du prix actuel

de son entreprise, et participera au second stade de la vente, touchant

normalement une somme nettement plus élevée pour les 50%

cédés ultérieurement.

La mise en place d'un pacte d'actionnaires encadrant les

modalités de sortie communes (pour le dirigeant actionnaire et pour le

fonds) et notamment le délai, permettront à l'entrepreneur de

prévoir au mieux le dénouement de l'opération.

Par ailleurs, en terme de cession finale, la présence

d'un fonds de capital développement à ses côtés sera

un facteur non négligeable pour obtenir une meilleure valorisation de la

holding à échéance.

Ainsi, l'ensemble de ces situations trouve une réponse

par la mise en place d'un OBO. Tous les entrepreneurs qui en sont à

l'origine ont en commun d'être confrontés à un tournant de

leur aventure entrepreneuriale34. La spécificité de la

réponse apportée réside dans le fait qu'elle se

révèle plus intéressante dans la perspective qui est la

leur qu'un LBO classique. Par ailleurs, bien souvent, ceux-ci ne souhaitent pas

quitter définitivement l'entreprise qu'ils ont créée.

Jusqu'à présent, la technique même n'a

été envisagée qu'a travers la création d'un holding

par apport de titres, cette dernière procédant ensuite à

l'acquisition des titres restant. Cela permet donc dans tous les cas à

l'entrepreneur de réaliser une partie de son patrimoine professionnel,

tout en poursuivant de nombreux autres objectifs congruents. Il facilite en

particulier la transition vers de plus jeunes ou de nouveaux actionnaires,

permettant un retrait progressif de l'entrepreneur. Celui-ci peut ainsi «

passer les commandes » tout en conservant un rôle décroissant

dans l'entreprise.

En effet, comme souligné en introduction, dans chacun de

ces exemples, la technique utilisée a

permis aux actionnaires de

concilier des objectifs divergents. Il est à ce titre probable qu'il y a

25

34 Frédéric Cazenave - Ces patrons qui

vont passer la main... - La Vie Financière - 9 avril 2004

ans de cela, ils se seraient en grande majorité

orientés vers une cession pure et simple de leur entreprise à un

repreneur industriel35.

De ce point de vue, l'OBO constitue bien une réponse

originale et hautement intéressante à des problématiques

inévitables pour bon nombre d'entreprises actuelles.

Nous allons maintenant nous pencher sur la technique qui sert de

base à tous ces montages, à savoir le LBO, opération phare

de l'ingénierie financière contemporaine.

1.2 La reprise du mécanisme phare du LBO

1.2.1 Philosophie générale du Leverage Buy

Out.

1.2.1.1 Cadre général du LBO

1.2.1.1.1 Definition

Afin de comprendre ce dont il s'agit, nous pouvons nous

référer à la définition qu'en donne l'AFIC

(Association Française des Investisseurs en Capital). « Le LBO

est le rachat d'une société cible par l'intermédiaire

d'une société holding qui reçoit des apports et souscrit

une dette pour financer l'acquisition. Par la suite la dette est

remboursée par les flux financiers que la société

achetée verse à la holding d'acquisition. Le LBO se

caractérise par l'association de dirigeants avec un investisseur

financier et par la mise en place d'emprunts remboursés par les

cash-flows futurs dégagés par la

cible36».

Un LBO est par ailleurs caractérisé par un triple

effet de levier : financier, juridique et fiscal, que nous détaillerons

dans cette partie.

35 Christian Gaudin - Le financement des PME sans

manichéisme - point de vue - La Tribune - 20 juillet 2007

36 AFIC - LBO : Guide pratique - 2006

Le but ici n'est pas de procéder à une

étude très approfondie du LBO en lui-même, de très

nombreux ouvrages, thèses et articles ayant déjà

été produits sur cette question. Néanmoins, l'OBO

étant un type particulier de Leverage Buy Out, en maîtriser la

technique, le processus et les implications est indispensable.

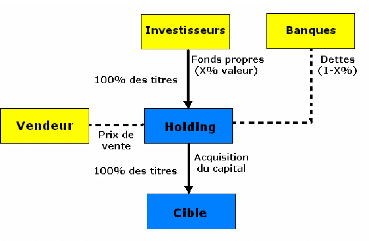

Le schéma suivant résume le montage en question.

Schéma type de montage de LBO

1.2.1.1.2 Le capital Investissement.

Le corollaire direct du LBO est le secteur financier qui utilise

cette technique comme principal outil dans les montages qu'il réalise :

le capital investissement.

Sans ce secteur, il y a fort à parier que le

mécanisme du LBO resterait en friche de manière quasi

absolue37.

Le capital investissement est donc un type particulier

d'acquisition et de financement d'entreprises, en général non

cotées, par des apports en fonds propres et par la structuration d'une

dette complémentaire. Il recouvre à la fois des interventions

dans ces phases de création, de développement, de transmission ou

de retournement. A la différence du banquier traditionnel qui concourt

aussi au financement et au développement de l'entreprise, le capital

développement ne bénéficie pas de créances

certaines sur l'entreprise.

C'est aussi une véritable alternative à

l'entrée en Bourse, souvent très coûteuse et pas toujours

efficace pour de petites capitalisations.

1.2.1.1.3 Une condition sine qua non : une cible

bénéficiaire.

La condition indispensable pour la mise en place d'un LBO est,

bien évidement que la cible soit en mesure de dégager des

cash-flows. En effet, ce sont eux qui permettront de faire face aux

intérêts ainsi qu'à une partie du principal de la dette

levée par la holding lors de l'acquisition. Une cible déficitaire

ou trop faiblement bénéficiaire ne pourrait pas

véritablement faire l'objet d'un montage de ce type (hors cas

particulier des fonds de retournement).

Si les résultats conditionnent la valorisation initiale

de la cible, ils sont aussi déterminants pour le bon déroulement

du montage et pour la sortie à un horizon en général de 5

à 7 ans.

Le niveau des résultats, leur

prévisibilité, leur récurrence et leur croissance

conditionnent en même temps la structure financière du montage.

Ils détermineront le niveau de dette, ainsi que le type de dettes

(senior, junior, mezzanine, earn out, que nous étudierons plus en

avant).

Un LBO classique sur une cible dont les résultats sont

trop faibles ou très aléatoires risque de se traduire par une

perte des fonds propres investis si la holding se trouve en défaut du

fait de l'insuffisance, voire de l'absence de remontée de dividendes.

37 Dominique Sénéquier - Le

capital-investissement sert l'Europe industrielle - La Tribune - 15 mai 2007

Afin que la cible puisse faire face aux contraintes

financières liées au LBO, un certain nombre de critères

portera sur ses caractéristiques industrielles, commerciales et

financières.

L'une des premières attentes est qu'elle soit stable,

en croissance, mais qu'avant tout sa rentabilité soit assez

régulière. A ce titre, la récurrence des cash flows est

absolument indispensable.

Par ailleurs, on attend aussi de cette cible type qu'elle ait

une position relativement forte sur son marché, qu'elle ne soit pas

tributaire d'un client unique très important. De même, afin

d'espérer des plus values de cession, des possibilités de

croissance certaines doivent exister pour intéresser les

investisseurs.

La société doit présenter des

fondamentaux financiers sains, et en particulier ne pas faire l'objet d'un

endettement excessif, sans quoi il serait impossible de lui faire supporter une

dette supplémentaire liée à l'acquisition, dans le cadre

du LBO.

Par ailleurs, les équipes en place, de même que

la qualité et la fidélité du personnel de l'entreprise,

seront des paramètres appréciables. Là encore, on attend

d'elles une forme de stabilité.

Certes, l'ensemble de ces paramètres n'est pas toujours

réuni dans les LBO qui sont effectivement réalisés, mais

il conditionne in fine la capacité qu'aura la cible à

dégager les cash flows nécessaires aux paiements des

intérêts et du principal de la dette d'acquisition. C'est bien cet

élément-là qui reste la condition de base pour la mise en

place d'un LBO.

Et, cette condition, centrale pour un LBO l'est bien

évidement tout autant pour un montage d'OBO.

1.2.1.2 Le triple levier du LBO

Le concept central38 est l'accroissement de la

rentabilité des fonds propres grâce à une hausse de

l'endettement financier, si la rentabilité du capital économique

est supérieure au coût des dettes financières :

ROE = (ROCE + (ROCE - i) x (D/FP)) x (1 - t)

Levier financier levier fiscal

avec ROE : rentabilité des fonds propres (Return on

Equity)

ROCE : Rentabilité économique (Return on Capital

Employed)

D : dette

FP : fonds propres

t : le taux d'imposition

i : taux d'intérêt de la dette

On reprend dans l'équation précédente la

formulation traditionnelle de l'effet de levier, à savoir : ROE = ROCE +

(ROCE - i) x D / FP, mais en y un intégrant l'effet de levier fiscal,

matérialisé par (1 - t) dans la mesure où la

fiscalité réduit le coût réel des frais

financiers.

De plus, le passage de la rentabilité de l'actif

économique (ROCE) à celle des fonds propres (ROE), suppose

d'intégrer la fiscalité. En effet, en l'absence d'endettement et

donc d'intérêts financiers, l'actif économique est

égal aux fonds propres39, le résultat net

correspondant au résultat d'exploitation moins l'impôt, soit :

ROE = Res net / FP = Rex (1- IS) / FP = ROCE (1 - IS)

38 Ch. Thibierge - Ph. Thomas - L'effet de levier :

une relecture opérationnelle à destination des décideurs

financiers d'entreprise - Cahier de recherche ESCP n° 97-135

39 En supposant l'absence d'actif financier

résiduel

1.2.1.2.1 Le levier financier

On reprend ici la théorie financière classique

selon laquelle lorsque la rentabilité d'un investissement est

supérieure au coût de son financement, il y a création de

valeur. Concrètement, si la rentabilité économique de

l'entreprise, mesurée par le rapport entre son résultat

d'exploitation et les capitaux investis, est supérieure au taux

d'intérêt des emprunts après impôt, le financement de

l'entreprise par endettement crée de la valeur pour

l'actionnaire40.

C'est la théorie classique du levier financier, que

l'examen empirique nuance néanmoins41.

Le levier se mesure par le rapport entre dette et fonds

propres, que l'on qualifie souvent de bras du levier. D'autre part, le

différentiel de rentabilité sera mesuré par la

différence entre la rentabilité économique de la cible et

le coût de la dette levée.

L'effet de levier sera alors la produit du différentiel

par le « bras du levier », plus ce dernier sera fort, plus le

rentabilité des fonds propres sera élevée.

Bien évidement, cela s'accompagne logiquement d'une

hausse du risque, qui à terme doit accroître le coût de

l'endettement (le taux devant intégrer le niveau de risque de

défaut, qui augmente avec la hausse de la dette).

Ainsi, dans le cas du LBO, les free cash flows

dégagés par la cible permettront de faire face au service de la

dette. Si jamais en revanche, la rentabilité de la cible devenait

moindre que le taux d'intérêt de la dette d'acquisition, l'effet

de levier se transformerait en effet de massue, détruisant de la valeur

pour l'actionnaire.

40 Cette théorie sert de base conceptuelle

à la compréhension des montages financiers à effet de

levier, même si elle a fait l'objet de nombreuses critiques :

- On doit considérer que l'entreprise en dispose pas de

trésorerie, qui fausse l'équation (sans quoi on compte

la trésorerie dans l'actif économique, mais pas

les produits financiers dans le résultat d'exploitation) - On

résume les frais financiers aux charges d'intérêts sur la

dette financière, ce qui semble réducteur - On considère

que le passif est composé de capitaux propres et de dettes

financières (portant intérêt) mais on

oublie les dettes d'exploitation, pourtant importantes dans tout

bilan d'entreprise (le problème étant qu'elles

ne portent pas intérêt)

- On néglige la hausse de rentabilité exigée

du fait de l'accroissement du risque du à la hausse de la dette, remise

en cause centrale initiée par Modigliani-Miller

- On n'a pas de congruence parfaite du résultat comptable

et du résultat fiscal, tel que retenu par l'administration

41 Ch. Thibierge - Ph. Thomas - L'effet de levier :

une relecture opérationnelle à destination des décideurs

financiers d'entreprise - Cahier de recherche ESCP n° 97-135

Le principal risque dans ce type de montage est de ne pouvoir

faire face au service de la dette, les cash-flows futurs ayant

été surévalués dans le business plan initial. Dans

ce cas, c'est l'ensemble du montage qui se trouve remis en question.

Afin de mesurer la rentabilité d'un LBO, on utilise le

TRI, c'est-à-dire le taux de rentabilité interne, à savoir

le taux d'actualisation qui permet d'égaliser d'un côté la

somme des cash-flows futurs et la valeur de sortie, d'autre part le montant de

l'investissement initial. C'est une donnée clef qu'examinent très

attentivement les fonds d'investissements avant d'entrer dans le moindre

montage, ceux-ci attendant souvent un TRI à moyen terme de l'ordre de 15

à 20%42.

Seuls les cash-flows doivent être pris en compte dans

cette perspective, la loi disposant qu'une « société ne peut

avancer des fonds, accorder des prêts ou consentir une

sûreté en vue de la souscription ou de l'achat de ses propres

actions par un tiers » selon l'article L 225-2 16 du Code de commerce

(auparavant art 217). En résumé on ne peut payer la cible avec

ses propres actifs (trésorerie, immobilisations...).

1.2.1.2.2 Le levier juridique

Fondamentalement, le levier juridique s'explique par le fait

que l'on détienne le contrôle de la cible avec seulement 50% plus

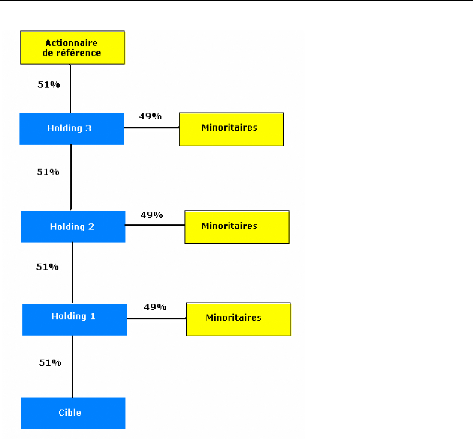

une voix des titres de la holding43. Le raisonnement est

démultiplié si l'on met en place une cascade de holdings, dont on

ne détient à chaque fois que 50% plus une voix, soit la

majorité simple. Ainsi si l'on superpose trois holdings, on

détient le contrôle de la cible avec seulement 6,75% de la valeur

de la cible, ce qu'illustre le schéma suivant.

42 Marianne Py et Aymeric Val - Les fonds

d'investissement, un dopant pour vos actions ? - Le Revenu Hebdo Bourse - 6

Avril 2007

43 Eric Cempura - L'utilisation d'une holding dans la

reprise d'entreprise - Chambre de Commerce et d'Industrie de Paris

Schéma du levier

juridique44

Par ailleurs, certaines sociétés permettent de

détenir des actions à droits de vote multiple ce qui permet

d'obtenir un résultat de ce type sans passer par une succession de

holdings détenues à la majorité simple. En effet, le

système en cascade est complexe à mettre en place, les

actionnaires de 49% restant à chaque niveau pouvant se sentir

prisonniers d'une structure qu'ils ne contrôlent pas.

44 Nicolas Boschin - Le guide pratique du LBO -

Edition d'organisation

Ce levier vise simplement à démultiplier le

pouvoir de contrôle par rapport au pouvoir financier sur la cible. On

renforce ce levier juridique en endettant la holding, ce qui permet de

contrôler une cible identique avec un apport moindre encore.

1.2.1.2.3 Le levier fiscal

Complétant les leviers précédents, le levier

fiscal permet d'optimiser le montage par la déduction des

intérêts liés à la dette d'acquisition.

Ainsi, pour reprendre la formule initiale, le levier est

(1-t), lorsque t est le taux d'imposition. Plus celui-ci sera

élevé, plus le levier sera fort. Un taux d'imposition de 33,33 %

revient à multiplier la charge réelle des intérêts

financiers par 0,66. Par conséquent, la fiscalité supporte in

fine un tiers de la charge financière annuelle liée à

la dette d'acquisition.

Diverses techniques fiscales permettent ainsi d'amplifier

considérablement l'effet de l'investissement effectué.

Le mécanisme le plus important est l'intégration

fiscale, c'est-à-dire l'addition des résultats de la holding et

de la cible en vue d'une imposition commune. Si l'une est

bénéficiaire et l'autre déficitaire, on aura un clair

mécanisme de compensation. En effet, on diminuera les

bénéfices de l'une des pertes de l'autre, ce qui permet de

pallier le problème que constituent l'existence d'un déficit

fiscal chez l'une des sociétés et l'existence d'un

résultat imposable chez l'autre.

Cela permet donc de réduire le coût d'une

opération de LBO, la holding ayant un déficit du fait des

intérêts d'emprunt, alors que la cible dégage un

résultat imposable.

Pour qu'une telle technique puisse s'appliquer, il est

nécessaire que la holding détienne au moins 95% des titres de la

cible.

Si cette mécanique fonctionne au mieux dans le cadre

d'un LBO, dans le cas de l'OBO des

dispositions légales (amendement

Charasse) viennent en contrarier le principe, considérant qu'il

est indu de faire supporter au Trésor une partie des frais

financiers liés à une acquisition auprès de

soi-même45.

1.2.1.3 Différents types de LBO.

Si le LBO est un montage type structuré autour de

l'acquisition d'une cible par une holding grâce aux effets de levier que

nous venons d'examiner, dans le pratique ce concept unique46

recouvre différentes situations.

MBO (Leverage Management Buy Out).

Le MBO est le rachat d'une entreprise par son équipe de

direction actuelle, constituée de cadres soit non actionnaires, soit

minoritaires auparavant.

MBI (Leverage Management Buy In)

Le MBI consiste en l'acquisition d'une entreprise par une

équipe de managers extérieurs à l'aide d'un effet de

levier.

BIMBO (Buy In Management Buy Out).

Le BIMBO est le rachat d'une société par un

dirigeant repreneur, en association avec le vendeur ou les principaux cadres de

l'entreprise.

45 Denis Andres - Cabinet Arsène - Amendement

Charasse : Esprit es-tu toujours-là ?

46 M. Cherif - Ingénierie financière et

private equity - Revue Banque Edition - 2004

LBU (Leverage Build Up)

Le LBU consiste à racheter une première

entreprise qui sert ensuite de plateforme pour l'acquisition d'autres

sociétés, en vue de constituer au bout du processus un groupe,

par effet de levier.

OBO (Owner Buy Out)

Rachat d'une entreprise par une holding détenue

conjointement par le dirigeant actionnaire actuel de la cible et des

partenaires, en général financiers. Ce modèle, moins

courant fera l'objet de l'ensemble de notre étude.

Il convient de rappeler qu'il constitue l'un des types de LBO,

tous ces montages utilisant la même matrice d'ingénierie

financière et juridique, avec des acteurs différents.

1.2.1.4 Structuration du LBO.

Avant d'examiner le montage financier lui-même, qui

constitue le centre du LBO (III), nous examinerons comment se structure le

montage, tant dans ses aspects juridique que dans le processus qui est le

sien.

1.2.1.4.1 La structuration juridique du LBO

Si nous avons vu quelles sont les conditions majeures concernant

la cible (qui est une donnée), la holding de reprise est une

construction qu'il convient d'optimiser.

La holding est presque toujours une holding

dédiée, que celle-ci préexiste au montage ou non, seule sa

pureté importe. Ce peut être aussi bien une société

civile qu'une société commerciale, la détention des titres

de la cible étant en soi une activité civile.

En pratique, c'est en général une

société de capitaux, celle-ci devant satisfaire plusieurs

conditions :

- responsabilité des actionnaires limitée aux

apports

- titres librement cessibles et négociables

- soumission à l'IS

Ainsi, la SA (Société Anomyme), la SAS

(Société par Action Simplifiée) et, moins souvent la SCA

(société en commandite par actions) sont-elles utilisées

pour ce type de montage.

Les deux dernières permettent de dissocier

détention financière et contrôle, renforçant en cela

très fortement l'effet de levier juridique47.

La présence de fonds d'investissement au tour de table

conditionne en général le choix de la forme de la

société holding, leurs objectifs nécessitant

d'éviter au maximum les blocages propres à certaines formes

sociales.

1.2.1.4.2 Les intervenants

1.2.1.4.2.1 Le vendeur

Premier concerné, celui-ci est pour près de 50%

des cas une personne physique, ou une famille réglant souvent un

problème de succession. Dans 40% des cas, c'est un groupe souhaitant

recentrer ses activités, et se séparant donc d'une

filiale48.

Rares sont les entreprises cotées rachetées dans ce

cadre, du moins en France, la sortie de la cote étant trop difficile (le

seuil de détention de 95% de titres étant prohibitif).

47 Eric Cempura - L'utilisation d'une holding dans la

reprise d'entreprise - Chambre de Commerce et d'Industrie de Paris

48 Marie-Jeanne Pasquette - Pariez sur les ventes

à la découpe - La vie financière - 18 mai 2007

Le cédant cherchera logiquement à obtenir le

meilleur prix pour son entreprise, avec parfois des objectifs annexes,

protection des salariés, pérennité de l'activité ou

refus de céder à un concurrent historique.

1.2.1.4.2.2 Les Investisseurs financiers.

Ce sont en général des fonds d'investissement

(Private Equity) qui cherchent à maximiser la rentabilité de

leurs investissements.

Ce sont soit des SA, soit des FCPR (Fonds Communs de

Placements à Risque) ou des SCR (Société de Capital

Risque). Ils dépendent selon les cas d'établissements financiers