Effets de la dette extérieure sur la croissance économique: le cas du Gabon( Télécharger le fichier original )par Christian NDO Programme de formation en gestion de la politique écomique, Univresité de Yaoundé 2 - DESS 2008 |

Cette partie permet d'observer le niveau élevé de la dette extérieure du Gabon à travers son évolution et sa structure (chapitre 1). Il sera alors nécessaire de présenter les facteurs explicatifs de cette dette (Chapitre2).

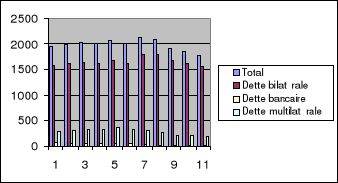

La dette extérieure du Gabon est composée de la dette multilatérale, de la dette bilatérale et d'une infime partie de la dette bancaire. Le graphique 1 ci-dessous retrace l'évolution de son encours entre 1995 et 2005.

Graphique 1 : Evolution de l'encours dette extérieure 1995-2005

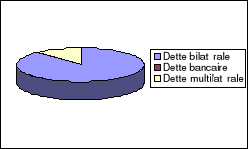

La composition de la dette extérieure en 2005 révèle un partage inégal entre la dette bilatérale (88%), la dette multilatérale (11%) et la dette bancaire (a 1%) ainsi que le montre le graphique 2 ci-dessous. Graphique 2: Structure de la dette extérieure en 2005

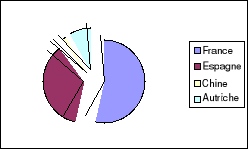

En janvier 1994 avec la dévaluation des francs CFA, le stock de la dette publique atteint 2110,7 milliards de franc CFA, soit un taux de croissance de 126,4% par rapport a l'année précédente. I. Dette extérieure bilatérale Les principaux créanciers bilatéraux du Gabon de 2001 à 2005 sont : la France (56,16%) ; l'Espagne (29,8%); l'Autriche (12,5%) et la Chine (1,5%). Le graphique 3 et le tableau 1 révèlent que la France reste le créancier privilégié du Gabon. Graphique 3: Principaux créanciers bilatéraux du Gabon

Tableau 1 : Dette bilatérale par principaux créanciers

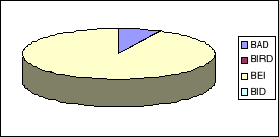

Source : DGCP II. La dette extérieure multilatérale La dette multilatérale représente la dette envers les organisations internationales telles que le FMI, La Banque Mondiale, la BAD. Les principaux créanciers de 2001 à 2005 sont : la BAD (85,15%), BIRD (3,57%), la BEI (10,81%) et la BID (0,49%) comme l'atteste le graphique 4 ci-dessous.

Graphique 4 : Principaux créanciers multilatéraux en 2005 L'encours de la dette multilatérale ne représente en moyenne, entre 1995 et 2005, que 12,9% de l'encours total extérieur de la dette. Il a atteint un montant record en 1999 (357,0 milliards de francs CFA). Grâce à l'accord de confirmation en 2004 entre le Gabon et le FMI, il n'a cessé de baisser depuis lors. Il était respectivement de 214,0 milliards de francs CFA et 199,0 milliards FCFA en 2004 et 2005. Tableau 2 : Dette multilatérale (Service et encours) de 1995 à 2005 (en milliards de francs CFA)

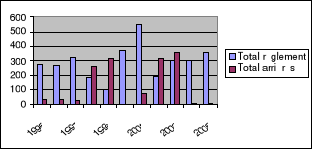

Source : DGCP En s'intéressant à l'évolution des arriérés, l'on constate que leur accumulation résulte du fait que l'Etat n'a pas pu honorer à échéance ses engagements au titre du service de la dette. Ainsi, le règlement total de la dette a atteint presque 375 milliards de FCFA en 2001 et les arriérés ont atteint leur point culminant en 2003 ainsi que le montre le graphique 5 ci-après. Ce graphique révèle également que, le Gabon fait globalement des efforts pour le règlement des arriérés de sa dette. Graphique 5 : Règlements et arriérés de la dette bilatérale de 1995 à 2005 en milliards de francs CFA

Face à certaines difficultés de trésorerie, le Gabon a dû en effet réaménager sa dette, créant ainsi une accumulation des arriérés. Celle-ci a donné lieu au gel de la coopération avec certains partenaires extérieurs. Ce gel s'est traduit instantanément par des décisions de suspension de décaissements de fonds provoquant ainsi des interruptions des projets en cours. A titre d'illustration, dans le Rapport dévaluation du 3ème prêt d'ajustement structurel de la BAD, les accumulations d'arriérés au titre de la dette extérieure et intérieure représentent respectivement 14% et 9% du PIB en 1998 et 2002.

En plus des facteurs explicatifs internes de la dette extérieure, le caractère extraverti de l'économie gabonaise conduit également à rechercher les causes externes de cette dette. Le phénomène d'endettement extérieur apparait au Gabon au lendemain de son indépendance du fait de la nécessité de financer le développement. Il s'est accéléré au cours de la décennie 70. Le poids de la dette extérieure gabonaise s'explique donc par les facteurs endogènes et exogènes. I. Facteurs endogènes Les principaux facteurs endogènes de la dette gabonaise sont l'étroitesse de l'assiette fiscale et la gouvernance. I. 1. Etroitesse de l'assiette fiscale Le financement de la dette par l'impôt est limité au Gabon à cause notamment de l'étroitesse de l'assiette fiscale. En effet, ainsi que le montre le tableau 3 suivant, la part de la fiscalité dans le PIB est insignifiante. Tableau 3 : part des recettes fiscales dans le PIB* (en milliards de F cfa)

Source : Ministère de l'Economie, des Finances, du Budget et de la Privatisation * Il ne s'agit pas de la pression fiscale, mais bien de la part des recettes fiscales dans le PIB. Le tableau 3 révèle que les recettes fiscales ne représentent globalement que moins du tiers du Produit Intérieur brut (PIB). En 2002, elles représentent 31,71%. Cette proportion a diminué légèrement l'année suivante (29,8 %) jusqu'à atteindre 29,3 % en 2004 et 2005. La part des recettes fiscales non pétrolières est encore plus faible. Elle n'atteint même pas 14 % du PIB pendant la période 2002 - 2005. Une telle situation n'est pas de nature à favoriser un financement suffisant de tous les besoins qu'éprouve l'économie gabonaise. Mieux encore, on peut comprendre pourquoi les autorités budgétaires ne comptent pas uniquement sur ce moyen de financement pour couvrir leurs dépenses publiques. En fait, depuis son indépendance, l'économie gabonaise n'est pas dotée de structures de production adéquates et d'un dynamisme tourné vers les affaires et la technique. Elle est très peu diversifiée et fondée essentiellement sur l'exploitation des matières premières (le pétrole, le bois et quelques minerais). C'est donc encore une économie de rente. De ce point de vue, sa base productive n'est pas importante. Elle ne fournit pas suffisamment des produits à forte valeur ajoutée, gage de ressources budgétaires suffisantes pour le financement du développement économique. Par ailleurs, l'essoufflement de la production pétrolière induit une baisse des revenus fiscaux. Ce qui met en relief les problèmes auxquels l'administration fiscale est confrontée. Les autorités gabonaises sont alors contraintes, pour faire face aux multiples besoins qu'elles éprouvent pour soutenir la croissance, de recourir aux ressources extrabudgétaires comme moyen alternatif. En l'absence d'un financement des déficits par l'impôt, il est possible d'utiliser les avances de la Banque Centrale. C'est le financement par la création monétaire. Or, cette source de financement semble limitée au sein de la CEMAC par les critères de convergence institués par l'Union Economique et Monétaire (UEM). Dans ces conditions, l'endettement est la solution envisageable. L'autre facteur explicatif de la dette au Gabon est la mauvaise gouvernance. I. 2. Mauvaise gouvernance I. 2. 1. Allocation inefficiente des ressources budgétaires La dette extérieure gabonaise n'est pas le résultat d'un effort structuré pour la croissance et la préparation de l'avenir ces 25 dernières années. L'effort en matière de promotion de la santé et de l'éducation reste encore timide et les investissements publics demeurent faibles comme le montre le tableau 4 ci-dessous. Tableau 4: Recettes budgétaires et investissements publics (en milliards de FCFA) Tableau 4 : Recettes budgétaires et investissements publics (en milliards de F cfa)

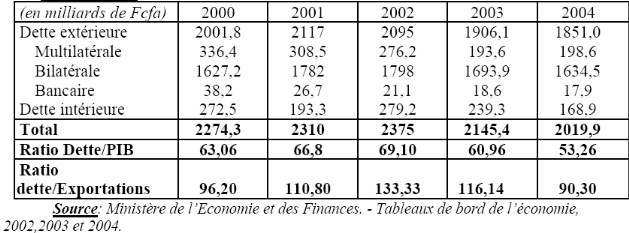

Source : Gouvernement du Gabon. -Lois des Finances de 1994 à 2004 On peut alors dire que la dette n'a pas financé un effort structuré en faveur des dépenses les plus utiles à la croissance et à la préparation de l'avenir. En effet, une grande partie de l'augmentation de la dette a été utilisée pour financer les dépenses courantes de l'Etat. Elle a également permis de maintenir certaines dépenses dont l'efficacité affichée n'est pas avérée. L'investissement public représente 18,7% des recettes budgétaires au cours de la période 1995-2004. En fait, la part du budget allouée aux investissements est relativement faible et varie de 8,7% à 39,8%. L'année 2000 a été une année particulièrement indicative car le niveau des investissements publics a été dérisoire par rapport au montant des recettes dégagées (soit 8,7% des 1 207 milliards FCFA encaissés). En revanche, les investissements publics ont été importants en 1997 et 1998 où ils ont représenté respectivement 33,9% et 39,8%. Les lourdeurs et les incohérences de l'appareil administratif gabonais sont une première explication de l'allocation peu efficiente des ressources. L'organisation de cet appareil administratif est en effet la source d'incitations permanentes à la dépense publique et aux coûts injustifiés. Les procédures budgétaires et financières, ne permettent pas encore de s'attaquer à ce problème de manière définitivement satisfaisante. Elles aboutissent trop souvent à financer les dépenses sans en examiner la légitimité des objectifs et la pertinence des instruments utilisés. En effet, depuis plus de vingt cinq ans, les cours du pétrole n'ont cessé de fluctuer. On aurait pu penser que l'incapacité du Gabon à jeter les bases de son développement humain durable tient essentiellement au manque des capitaux. Or, après les hausses successives des prix du baril de pétrole, le Gabon a bénéficié des flux de capitaux importants. Et pourtant, cette masse des capitaux, loin d'avoir impulsé un véritable dynamisme économique, a en réalité accru la dépendance de l'économie à l'égard d'une seule ressource, le pétrole. Cette situation a provoqué un profond déclin de l'agriculture, attisant ainsi l'exode rural. Toute chose qui accroît la pauvreté et entretient l'endettement. I. 2. 2. Suivi insatisfaisant des finances publiques L'on peut également apprécier la situation des finances publiques du Gabon à partir du budget de l'Etat et du volume de la dette publique. A cet égard, le Document « Profil pays du Gabon - Janvier 2006 » indique que le budget de l'Etat pour l'année 2005 a été fixé à 1 184,2 milliards de FCFA, soit une hausse de 6,39 % par rapport au budget 2004 qui était établi à 1113 milliards de FCFA et qui était également en progression de 6,2 % par rapport au budget 2003. Les grandes masses de dépenses du budget de l'Etat sont: le service de la dette publique (44,2 % en 2005), les dépenses de fonctionnement (41,6% en 2005) et les dépenses d'investissement (14,2% en 2005). Le budget d'investissement représente une proportion très faible des allocations budgétaires, et ce depuis plusieurs années. Le budget de l'Etat est essentiellement financé par les ressources propres de l'Etat (97% en 2005 et près de 70% en 2004). La contribution du pétrole dans ces ressources propres étant en moyenne de l'ordre de 50% pour les années 2004 et 2005. Ce qui confirme la forte dépendance du pays vis-à-vis du pétrole. Le solde primaire quant à lui a connu une baisse : - 34,43 % en 2001 et - 34,71 % en 2002 avant de se relever en 2003 et 2004, respectivement de 48,45 % et de 8,61 %. Le solde budgétaire base engagement a également connu un fléchissement de - 26,62 % en 2002, avant de se relever en 2003 et 2004 (11,66% et 9,56). Quant au solde budgétaire base caisse, il a connu sur la même période une baisse en 2001 (-73,50%) et 2004 (-44,16%). Rapporté au PIB, le solde primaire s'est sensiblement amélioré en 2003 et 2004, il est passé de 7,89 % en 2002 à 11,44 % en 2003 et 11,53 % en 2004. Il en est de même pour le solde base engagement rapporté au PIB, qui est passé de 3,51 % en 2002 à 7,43 % en 2003 pour atteindre 7,55 % en 2004. Cependant, le solde base caisse rapporté au PIB a chuté en 2004, après s'être légèrement accru en 2002 et 2003. D'une manière générale, l'examen minutieux de la situation financière du Gabon est révélateur d'une situation préoccupante qui a conduit les autorités à solliciter le concours du Fonds Monétaire International (FMI), à cause notamment de : - la diminution tendancielle des recettes budgétaires du fait de la tendance baissière de la production pétrolière ; - l'accroissement sensible des dépenses, principalement les charges d'intérêts et accessoires au titre du paiement de la dette extérieure. Concernant le deuxième point, il apparaît que le déficit budgétaire a été accentué par le niveau élevé des taux d'intérêt réels, à cause précisément du paiement des intérêts de la dette. A cet égard, un certain nombre d'études faites sur les finances publiques gabonaises (notamment celle du FMI en 1994) ont révélé une relation forte entre le déficit budgétaire et la dette publique, parce que l'excès des dépenses sur les recettes a souvent été financé par un accroissement de l'encours de la dette. L'endettement constitue ainsi depuis quelques années l'un des problèmes majeurs de l'économie gabonaise, bien que l'amélioration des recettes budgétaires ait permis à l'Etat d'honorer ses engagements vis-à-vis des créanciers (extérieurs et intérieurs) à hauteur de 306,3 milliards de francs CFA en 2004 contre 305,9 milliards en 2003. Les règlements sur la dette extérieure ont augmenté de 2,9 % entre 2003 et 2004 tandis que ceux de la dette intérieure ont diminué de 6,8 % sur la période. Tableau 5 : Evolution du stock de la dette

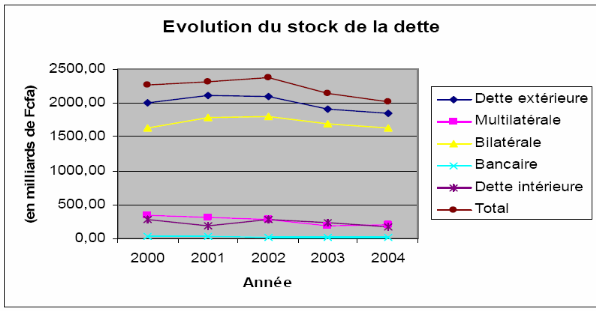

Comme l'indiquent le tableau 5 ci-dessus et le graphique ci-après, la dette totale du Gabon est en baisse depuis 2003 (-9,66 % en 2003 et -5,84 % en 2004), en raison de la tendance à la baisse amorcée depuis 2001 par la dette extérieure, qui représente plus de 90 % de la dette totale. Le ratio dette totale/PIB s'est sensiblement amélioré par rapport aux périodes précédentes, puisqu'il se situe depuis 2003 en dessous du seuil acceptable par la CEMAC dans le cadre de la surveillance multilatérale (70 %) et même en dessous du seuil acceptable au sein de l'Union Européenne (60 %), alors qu'il était supérieur à 73 % au cours des années 90. Graphique 6

Selon une analyse du FMI sur la soutenabilité de la dette, ce ratio qui représente 43 % en 2005, devrait diminuer jusqu'à 32,7 % en 2008, et à 16,6 % en 2013. Ce qui rendrait la dette publique du Gabon soutenable. Toutefois, malgré l'effort de désendettement entrepris par l'Etat, qui s'est traduit en 2004 par une réduction de 5,8 % du stock de la dette publique, l'encours de la dette publique demeure encore élevé. Il en est de même du service de la dette qui représente en 2005 environ 44% du budget de l'Etat. II. Facteurs exogènes Les facteurs explicatifs exogènes de la dette gabonaise sont principalement la détérioration des termes de l'échange due aux fluctuations défavorables des cours des principales matières premières et la dévaluation du franc CFA. II. 1. Détérioration des termes de l'échange La concentration de l'économie gabonaise sur l'exploitation des matières premières (pétrole, mine, etc.) rend cette économie tributaire des fluctuations du prix de ces dernières. Une des causes de l'endettement du Gabon réside dans la détérioration des termes de l'échange. En effet, les prix des principaux produits d'exportation subissent des variations importantes suite au mouvement des prix mondiaux. Ces prix sont déterminés au niveau mondial par des bourses de matières premières de Londres et de Chicago. Ils reflètent l'offre et la demande globale. Malheureusement, le Gabon établit ses plans de développement en se fondant généralement sur des prévisions basées sur le comportement des exportations des matières premières. Or, ces prévisions peuvent s'avérer, et très souvent le cas, caduques à la suite d'un effondrement des cours. Il s'en suit un accroissement des déficits financés par l'endettement. II. 2. Dévaluation du franc CFA La dévaluation du franc CFA a été déterminante pour l'aggravation de l'endettement extérieur du Gabon. En effet, l'encours de ladite dette est passé de 932,5 milliards Francs CFA en 1993 à 2110,7 milliards Francs CFA en 1994 soit une augmentation de 55,8%. Cette augmentation est accentuée en vertu de la clause de parité qui fait subir au pays débiteur la charge de la baisse. Afin d'atténuer les effets de la dévaluation et dans le cadre d'un nouveau programme d'ajustement conclu avec le FMI, un réaménagement de dette est accordé au Gabon le 15 avril 1994 par le Club de Paris. Dans ce cadre, la France devrait faire un geste non négligeable, en annulant un montant de dette de 166,5 milliards de francs CFA. Les années suivantes (1995, 2000, et 2004) dans le cadre de programmes pluriannuels ou de stand-by, le Gabon devrait voir sa dette réaménagée. En 1998, le non-respect des engagements relatifs au procès verbal agréé du Club de Paris de 1995 devrait entraîner une déconsolidation d'une partie de l'assiette rééchelonnée (Echéance 1998). Outre l'impact de la dévaluation du franc CFA, ces différents rééchelonnements ont pour effet d'accroître l'encours de la dette. Toutefois, le respect rigoureux des engagements vis-à-vis des créanciers membres du Club de Paris à partir de 2000 réduira progressivement l'encours de la dette après 2002. Celui-ci passe alors de 2374,6 milliards de francs CFA en 2002 à 2075 milliards de francs CFA en 2003 et à 2064,2 milliards de francs CFA en 2004.

Cette partie évalue les effets de l'endettement extérieur du Gabon sur les résultats économiques (chapitre 3). Elle présente également les perspectives de cet endettement en termes de soutenabilité et de solvabilité (chapitre4).

Pour évaluer les effets de l'endettement extérieur sur l'économie gabonaise, il est important d'aborder des approches en terme d'affectation et d'utilisation des ressources empruntées. Ces approches permettent de savoir si la dette extérieure est orientée vers les projets rentables ou non. L'analyse de l'efficacité des investissements financés par les emprunts extérieurs permet d'observer un effet d'éviction sur l'épargne et l'investissement. I. Allocation des financements extérieurs (FINEX) et analyse des indicateurs d'endettement I. 1. Allocation des FINEX Entre 2001 et 2005, la situation des financements extérieurs a évolué positivement en accordant toujours la priorité aux infrastructures de base (Equipements et construction, routes, ...). Les tirages sur financements extérieurs (FINEX) ont atteint 109,2 milliards de francs CFA. Cet apport de ressources qui concerne aussi bien des prêts -projets que les crédits- fournisseurs témoigne de l'important déficit des engagements extérieurs nets de l'Etat au regard de la masse importante des remboursements de dette effectués chaque année. Au regard du tableau 6, sur la période indiquée (2001-2005), la dette bilatérale a d'abord servi à financer les infrastructures à hauteur de plus de 48 % (la route et le Transgabonais, notamment). On comprend alors au regard de ces affectations, le niveau actuel de certains indicateurs de développement du pays. La santé représente 9% du total contrairement à l'éducation (0,5%) et l'agriculture (1,7%). En dehors des secteurs mentionnés, le financement extérieur va aussi à d'autres secteurs à concurrence de 38,6%.

Une plus grande importance est accordée au secteur des infrastructures de base où 53,1 milliards de FCFA (soit 48,6% des ressources mobilisées sur la période) ont été alloués. Les routes ont consommé 4,1 milliards de francs CFA, soit 77,2% du secteur et 37,6% du total. Tandis que les travaux d'aviation civile et la Défense nationale ont bénéficié respectivement de 6,2% et 4,0%. Les finances extérieures allouées à la défense sont liées à la construction de l'hôpital militaire de Melen. Tableau 6 : Financement extérieur par secteur de 2001 à 2005 en pourcentage

Source : DGCP Le financement des programmes d'ajustement structurel (PAS) absorbe lui aussi une part importante (38,6%) alors que le financement des secteurs socio-éducatif et de production ne représente que respectivement 9,5% et 3,3%. La prédominance du secteur des infrastructures, notamment la route qui représente 48,6 % de l'ensemble, témoigne de la volonté du Gouvernement de développer le socle de l'activité de production. En revanche, l'importance des FINEX au titre des PAS, assimilable à une aide budgétaire directe, équivaut à un recours au financement extérieur à des fins de consommation publique. En outre, la faiblesse constatée dans les secteurs socio-éducatifs et de production ne rassure pas quant à la perspective de la réalisation des OMD qui exige entre autre de : - faire participer l'extérieur à la dynamisation du secteur productif; - orienter la contribution des financements extérieurs aux secteurs sociaux relevant des OMD. La quasi-totalité des tirages sur FINEX ont été faits sur deux devises principales, à savoir le dollar et l'euro qui, avec respectivement 48 et 44 %, ces deux monnaies comptent pour 92% des devises pour les nouveaux emprunts. En dépit du poids presque équivalent de ces deux monnaies, cette répartition contribue néanmoins à renforcer l'homogénéité de la composition en devises du portefeuille de la dette gabonaise. I.2. Analyse des indicateurs d'endettement Quels que soient les indicateurs considérés, leur analyse permet de conclure à une aggravation de la charge d'endettement du Gabon. En effet, pour apprécier la charge de la dette d'un pays, on utilise généralement un certain nombre de ratios notamment le ratio service de la dette sur les recettes d'exportation (dette/recettes d'exportation). Ce ratio permet de déterminer l'importance des recettes d'exportation nécessaires pour assurer le remboursement du principal et des intérêts. L'intérêt principal de cet indicateur est qu'il constitue un indice de rigidité de la balance des paiements d'un pays en courte période. Plus ce ratio est élève, plus l'ajustement est nécessaire pour compenser l'évolution défavorable. Le seuil de 20% est considéré comme fatidique et traduit une situation potentiellement dangereuse. Etant donné qu'il s'agit simplement d'un ratio de liquidité, sa valeur à elle seule ne permet pas d'apprécier le poids de la charge de la dette pour l'emprunteur. Il devient utile de lui adjoindre d'autres ratios. Les données statistiques du tableau 7 ci-dessous permettent d'observer de façon générale que les indicateurs de liquidité de la dette extérieure atteignent des seuils intolérables de 1995 à 2005. Tableau 7: Indicateurs de liquidité

Source : PNUD Rapport thématique sur l'analyse de la dette, rédigé dans le cadre du processus de production du RNDH du Gabon Le ratio service de la dette extérieure rapporté aux recettes budgétaires est globalement au-dessus de la normale (15 %). Le tableau 7 renseigne que la situation de la dette extérieure du Gabon peut être qualifiée de catastrophique comme en 2001 avec les ratios Service de la dette extérieure/recettes d'exportation et Service de la dette extérieure/recettes budgétaires représentant respectivement 27,1% et 44,4%. Ces difficultés d'assurer le service de la dette extérieure sont plus marquées en 1995, 1998, et 2001. Le ratio Service de la dette extérieure / recettes d'exportation est de 23,0% en 1995, 24,1% en 1998, et 27,1% en 2001. Les indicateurs de solvabilité viennent confirmer cette situation. Tableau 8 : Indicateurs de solvabilité

Source : DGCP Ainsi, on observe des proportions très élevées des ratios encours de la dette extérieure sur recettes budgétaires, encours de la dette extérieure sur exportations etc. Toutefois le ratio encours de la dette extérieure en pourcentage du PIB nous renseigne que malgré cette situation, les critères de convergence et de surveillance multilatérale au sein de la CEMAC sont respectés depuis 2000. L'encours dette extérieure/PIB dépasse le seuil d'intolérance de 50 % durant la période de 1995 à 2004 et connaît des niveaux élevés se situant au-dessus de 70 % pour les années 1995, 1996, 1997 et 1998 cette situation est imputable à la dévaluation du franc CFA par rapport au franc français. L'ampleur de ce ratio démontre que la productivité moyenne des investissements financés sur fonds d'emprunt extérieur est inférieure au taux d'intérêt des prêts contractés. Dans ces conditions, tout porte à croire que le processus d'endettement du Gabon conduit paradoxalement à la réduction du revenu national réel. Cette assertion n'enlève en rien le rôle de la dette dans le processus de la croissance, mais indique tout simplement qu'il n'existe pas de liaisons fixes entre la croissance du Produit Intérieur Brut et de l'investissement. Les ratios d'endettement, bien que régulièrement en baisse depuis les négociations avec les organismes multilatéraux, révèlent que le poids de la dette reste encore élevé. Ce fardeau continuera d'être un handicap sérieux aux efforts déployés par le Gouvernement pour promouvoir le développement économique en général et pour lutter contre la pauvreté en particulier. L'examen de tous les indicateurs passés en revue débouche sur la conclusion d'une aggravation de la charge d'endettement au Gabon. Il convient donc de voir si les investissements réalisés par la dette extérieure ont été profitables ou utilisés avec efficacité. II ; Efficacité des investissements financés par les ressources empruntées Pour étudier cette efficacité, nous utilisons le coefficient marginal du capital, désigné en anglais par Incrémental Capital Output Ratio (ICOR). Il mesure le rapport entre l'investissement et l'augmentation de la production qui en résulte, sur une même période. Nous définissons l'ICOR ici par le rapport ICOR=ÄK /ÄY =?I / ÄY, avec K qui désigne le stock de capital, Y, le revenu, I, l'investissement, ÄK et ÄY indiquant respectivement les accroissements du capital technique et du revenu entre deux périodes. Un ICOR négatif ou plus élevé reflète l'utilisation improductive ou inefficace des ressources. Cela suggère donc une faible productivité des investissements et un gaspillage des ressources. Par contre, un ICOR faible suggère une productivité élevée, une utilisation plus efficace du capital, puisqu'il faut investir moins pour obtenir une production supplémentaire équivalente. Ne disposant pas des statistiques sur les investissements publics financés sur financements extérieurs, nous utilisons le total des investissements publics rapporté à l'accroissement du Produit Intérieur Brut (PIB). L'observation du tableau 9 révèle une utilisation inefficace des ressources affectées à la réalisation des investissements publics, partant de l'affectation des ressources empruntées aussi bien à l'extérieur qu'à l'intérieur du pays. Tableau 9: Evolution de l'ICOR de 1990 à 2002

Source : - Ministère de l'Economie et des Finances et nos calculs Sans compter que les prêts ont financé des projets qui ne sont jamais arrivés à terme. L'Etat s'est endetté pour réaliser des infrastructures économiques et sociales dont la rentabilité sociale n'est pas avérée, d'une part, et ces investissements ne génèrent pas des recettes publiques en tant que telles, d'autre part. Par ailleurs, l'inefficacité de l'emploi de la dette se traduit également par des taux d'absorption de nouveaux financements peu élevés et par la faible part réservée aux projets dans l'encours total de la dette. En 1985 et en 1999, les rejets représentaient en moyenne respectivement 37,7% et 42,8%. Or, l'affectation accrue de la dette dans les domaines des infrastructures, de la valorisation des ressources humaines par les dépenses de santé et d'éducation et d'amélioration des services publics lorsqu'elles sont bien conçues et affectées de façon rationnelle, peuvent augmenter la productivité, créer les externalités positives du secteur privé et favoriser la croissance. II.1. Effet d'éviction Le ratio investissement sur PIB réel se situe en deçà du niveau de celui du service de la dette. Cela peut vouloir dire que lorsque le service de la dette diminue comme entre 1995 et 1997, l'investissement public a tendance à augmenter. Et une augmentation du ratio du service de la dette sur PIB réel entraîne une diminution de l'investissement public, traduisant de fait un effet d'éviction. De façon générale, les dépenses d'investissement public dépassent rarement 14% du PIB. En effet, elles varient entre 2,9% et 13,7% du PIB alors que les achats de biens et services sont plus élevés entre 1995 et 2004 (variant de 5,5% à 19,4%). Les variations des dépenses d'investissement les plus importantes sont observées en 1997 et 1998 où leur part dans le PIB est plus élevée, soit respectivement 11,2% et 13,7%. Dans les années 1995 et 1996, les investissements publics représentaient respectivement 5,5% et 5,1% du PIB. De même, les dépenses courantes couvrent 16% à 20% des recettes en termes de PIB sur la période 1995- 2004. Elles sont de loin supérieures aux dépenses d'investissement. Les dépenses hors intérêts représentent en moyenne les trois quarts de l'ensemble des dépenses consenties sur la période 1995-2004. Elles couvrent une part non négligeable dans le PIB, oscillant entre 15,9 % et 40,8 %. Les traitements et salaires qui expliquent en partie le niveau des dépenses de fonctionnement couvrent en moyenne 6% du PIB. Ce faible niveau de dépenses de fonctionnement répond au souci des institutions de Bretton Woods qui est de restructurer le budget de l'Etat et d'assainir les dépenses publiques. Dans le même temps, le remboursement du service de la dette est faible puisque le gouvernement gabonais ne s'acquitte que d'un peu plus de la moitié de ce service. Entre 1995 et 1997, le gouvernement règle sa dette intérieure et extérieure à concurrence d'environ 34 % malgré l'accroissement des recettes effectives (36,4 %) passant de 755,1 milliards FCFA en 1995 à 1030,1 milliards de FCFA en 1997. Après l'année 2000, les recettes budgétaires s'améliorent, mais le règlement effectif du service de la dette décroît. D'où une accumulation des arrières créant ainsi un effet d'éviction. L'économie gabonaise semble également traduire un effet de levier. En effet, on constate que les recettes supplémentaires dues au mouvement des cours mondiaux ont augmenté et que l'endettement extérieur s'est accru. Cela favorise alors des dépenses considérables qui ne sont pas souvent essentielles pour le développement social. La dette extérieure n'est pas neutre, elle occasionne un effet d'éviction sur l'épargne publique et privée et par conséquent sur l'investissement public, moteur de la croissance. II. 2. Complémentarité et substituabilité La dette extérieure influence l'activité économique gabonaise à travers deux phases : la phase de la complémentarité et celle de la substituabilité. S'agissant de la complémentarité, la dette a favorisé la croissance. Elle a servi notamment à la construction du chemin de fer considéré comme un investissement public important (période 1974-1985). La dette a ainsi soutenu l'activité et favorisé un certain niveau de croissance. En effet, dans cette première phase, pour permettre à l'Etat de réaliser les investissements publics importants, la dette a complété les ressources financières de l'Etat. C'est ainsi que le Gabon s'est engagé dans un cycle de déficit public financé principalement par la dette. Il s'agissait surtout de soulager la contrainte budgétaire des administrations publiques. Mais les autorités publiques gabonaises semblent avoir perdu de vue le fait que s'il est possible de financer à court terme un écart entre les dépenses et les recettes par émission de la dette, les emprunts contractés doivent pouvoir être remboursés par des surplus futurs. On peut alors évoquer la soutenabilité de la dette si l'apparition de ces surplus ne nécessite aucun changement important dans l'évolution des recettes ou des dépenses. Cette situation n'a pas été garantie au Gabon puisque la dette est devenue petit à petit une charge occasionnant un effet d'éviction. On en arrive ainsi à la deuxième phase qui est celle de la substituabilité. Cette thèse de la substituabilité développée par Haavelmo (1963), montre ainsi que l'aide extérieure contribue généralement à la baisse de l'épargne intérieure. D'après cette théorie, l'éviction de l'épargne domestique résulte du fait que les capitaux importés ne sont pas nécessairement investis. Une bonne partie, souvent la plus importante, est généralement affectée aux dépenses courantes (traitements des fonctionnaires, fournitures de bureau, etc.). Dans ces conditions, la dette extérieure peut permettre de relâcher la contrainte budgétaire et ce faisant, inciter l'Etat à adopter une politique peu rigoureuse en matière des finances publiques. Cette hypothèse de substituabilité a été raffinée par Rahman (1968) et Griffin (1991). D'après ces derniers, la modification des structures, provoquée par les ressources extérieures, explique l'absence de complémentarité dans la deuxième phase. Il se pose alors un problème d'affectation des ressources importées. Les approches en termes d'affectation partagent l'hypothèse selon laquelle si le financement extérieur est mal utilisé, son impact sur la croissance du pays bénéficiaire peut être négatif. Il est donc primordial d'envisager, dans le chapitre qui suit, l'étude de la soutenabilité de l'endettement extérieur du Gabon.

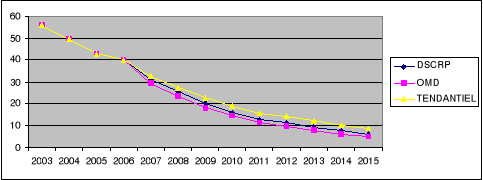

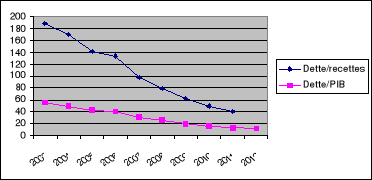

Les crises financières internationales de la fin des années 90 ont mis en évidence l'importance d'établir des scénarios de soutenabilité de dette qui sont un élément essentiel pour déceler à temps la vulnérabilité extérieure d'un pays. Les développements précédents indiquent que le Gabon peut assurer le service de sa dette extérieure sans trop de difficulté. Les passages plusieurs fois devant le Club de Paris lui permettent de réaménager ses dettes. Toutefois, les rééchelonnements deviennent naturellement des obligations pour l'avenir. Dans ces conditions, on peut s'interroger sur la possibilité d'une amélioration de la situation telle que le Gabon puisse assurer le service de la dette prévu par les projections et garantir en même temps l'amélioration des indicateurs de base? Ainsi, dans le cadre de cette analyse et pour l'élaboration des scénarios de soutenabilite, nous utilisons, d'une part, les projections de la dette publique effectuées par le Fonds Monétaire International, dans la revue de Mai 2005 (notamment, le Rapport corrigé des services du FMI sur les économies nationales n°05/149), suivant trois scénarios et, d'autre part, le rapport des simulations réalisées dans le DSCRP sur l'endettement public gabonais. I. Scénarios de soutenabilité de la dette extérieure du Gabon Trois scénarios sont retenus ici: le scénario DSCRP, le scénario OMD et le scénario tendanciel. I. 1. Scénario DSCRP Il adopte le PIB nominal, les recettes courantes et les exportations telles que projeté dans le DSCRP avec les mêmes hypothèses. Ces hypothèses de croissance sectorielle se présentent comme suit : · Agriculture : 4 % chaque année sur la période de référence, sur la base d'une relance de la production des cultures d'exportation (café, cacao, caoutchouc, noix de palme) et d'un développement des petites structures de production maraichère ; · Mines : la très probable mise en exploitation des gisements de fer de BELINGA devrait avoir un effet d'entraînement dans l'activité de la branche. Associé au dynamisme actuel de l'activité de la COMILOG, ceci pourrait conduire à une croissance soutenue de 5 % l'an ; · ?Bois: l'hypothèse d'un marché plus favorable et l'amélioration probable du réseau routier devrait donner une croissance de l'ordre de 7 % sur la période ; · Industries Agroalimentaires : ce secteur doit pouvoir bénéficier des mesures inhérentes en faveur de la transformation des produits de la pêche et de la relance de l'activité d'Agrogabon, ce qui pourrait faire espérer une croissance de 9 %; · ?Industrie du bois : cette branche dégage un potentiel tel qu'elle donne depuis près de trois ans des taux de croissance à deux chiffres, de l'ordre de 13 % ; · BTP : si les mesures prévues en terme d'infrastructures se réalisent, ce secteur devrait pouvoir largement en bénéficier et réaliser une croissance de 10,5 % sur la période ; · ?Énergie : les performances actuelles de la SEEG et les perspectives d'élargissement de son marché pourraient conduire à un taux de l'ordre de 8 %; · ?Raffinage: le taux de croissance enregistré dans un passé récent est de l'ordre de 5 % ; · Autres industries: secteur en expansion qui devrait pouvoir maintenir et/ou améliorer les performances des années précédentes (8 %) ; · Transport et télécommunications : secteur en expansion dont on peut espérer une croissance de 9 % ; · Services : c'est un secteur qui apparait comme le véritable substitut du secteur pétrolier et qui permet d'envisager des perspectives positives (11%) ; · ?Commerce : ce secteur pourrait bénéficier de la croissance soutenue de la consommation et de la bonne tenue des autres secteurs (7%) ; · Services non marchands : les mesures sociales qui pourraient être prises dans le cadre du DSCRP permettent d'envisager sur la période cible une croissance de l'ordre de 3 %. I. 2. Scénario OMD Il s'agit d'un scénario optimiste prévoyant une croissance forte et soutenue de l'ordre de 7% en moyenne annuelle, qui proviendrait à la fois : · du secteur tertiaire, substitut du secteur pétrolier en tant que moteur de la croissance, sur la base d'une évolution moyenne de 12% l'an ; · ?du secteur secondaire, dont le potentiel de développement encore intact devrait permettre une croissance minimale annuelle moyenne de 8 % ; · ?du secteur primaire (3 % l'an), dans une moindre mesure grâce au dynamisme de l'activité minière et forestière, d'une inflation modérée de l'ordre de 2 % l'an. I. 3. Scénario tendanciel Il correspond à l'évolution de la situation actuelle sans mesures correctives, autrement dit découlant d'une absence totale de politiques à même de modifier la tendance actuelle de l'économie. Il repose sur la stabilisation de la production pétrolière et les faibles performances du secteur hors pétrole. L'inflation reste stabilisée en deçà des critères de convergence de la CEMAC. Il s'agit plus précisément de: - maintenir des taux de croissance de l'ordre de 1% sur la période de projection; - stabiliser la croissance du secteur pétrole; - limiter les exportations et les importations a leur niveau traditionnel par rapport au PIB. II. 4. Résultats Les résultats fournissent les indicateurs de solvabilité selon l'encours, le service de la dette ainsi que l'encours du PIB, tels que présentés dans les tableaux et graphique qui suivent. Suivant le premier de ces tableaux (tableau 10), la solvabilité du Gabon s'améliore quelque soit le scénario considéré. Toutefois, on peut se rendre compte que la solvabilité se rétablit plus efficacement et rapidement avec le scénario OMD qu'avec les scénarios DSCRP et tendanciel. En effet, le scénario OMD amène le ratio encours de la dette/PIB à descendre à 4,9% à l'horizon 2015, niveau plus bas que les scénarios DSCRP et tendanciel ou ce ratio se situe respectivement à 5,9% et 8,5%. De même, le ratio encours de la dette/recettes baisse plus vite à l'horizon 2015 grâce au scénario OMD (15,5%) qu'aux scénarios DSCRP (17,8 %) et tendanciel (25%). Tableau 10: l'encours de la dette

Source : Extrait du DSCRP et nos calculs Ce résultat ne doit pas paraître surprenant dans la mesure où le scénario OMD est toujours très optimiste puisqu'il est fondé sur une hypothèse de 7% de croissance. Il en est ainsi dans le graphique 7 suivant. Graphique 7: Evolution de l'encours de la dette sur le PIB

Mais le tableau 11 ci-dessous, qui concerne le ratio du service de la dette, montre plutôt que c'est le scénario DSCRP qui devient plus optimiste à l'horizon 2015 (1,6 %) que les deux autres même si la différence est très insignifiante pour ce qui concerne le ratio service total dette/exportations. Mais, le scénario OMD est plus efficace avec le ratio service total dette/recettes avec 3,4% contre 3,9% et 5,4% respectivement pour les scénarios DSCRP et tendanciel. Tableau 11 : Ratio du service de la dette

Source : Extrait du DSCRP Une politique budgétaire est soutenable si elle assure à terme la solvabilité de l'Etat, c'est-à-dire si elle garantit que la dette ne croîtra pas dans des proportions excessives (telles que l'Etat ne puisse plus assurer son remboursement).

Cette définition admet donc des déséquilibres importants du solde budgétaire, mais à condition qu'ils ne soient pas systématiques ou qu'ils soient alors compensés par des excédents futurs suffisants. Lorsqu'une politique budgétaire n'est pas soutenable, elle apparaît alors comme un signal, auprès des prêteurs potentiels, selon lequel l'Etat ne sera pas apte à rembourser sa dette jusqu'au bout. Plusieurs études considèrent habituellement que la dette est soutenable lorsque son ratio par rapport au PIB ou aux exportations tend vers une limite finie. Dans les modèles théoriques, on considère en général que ce critère est suffisant: le fait que les ratios d'endettement ne connaissent pas de tendance explosive suffirait à assurer la possibilité de continuer à s'endetter (Moisseron et Raffinot, 1999). Dans ce cas, les créanciers ont l'assurance que le pays aura des ressources pour leur rembourser, et que cela suffit pour que les créanciers continuent à prêter. Du côté du gouvernement débiteur, l'incitation à rembourser sa dette n'est pas abordée dans ce travail. On considère donc implicitement que la pénalité qui menace un gouvernement en cas de non remboursement (l'arrêt des prêts par exemple) est supérieure au bénéfice associé à une telle décision (dégager des ressources budgétaires), si bien que le pays continue à rembourser ses créanciers et ceux-ci continuent à prêter. La question est donc de savoir jusqu'à quelle limite les créanciers peuvent-ils continuer à prêter ? On considère qu'ils continuent à prêter lorsque le ratio d'endettement retenu est maintenu en dessous d'un certain seuil, c'est-à-dire lorsque la dette est soutenable. Dans le cas contraire, l'endettement est considéré comme insoutenable, et sachant cela, les créanciers cesseront de prêter. Graphique 8 : Evolution des ratios de l'endettement du Gabon

Deux critères de soutenabilité retiennent alors notre attention : celui de la valeur actualisée nette sur exportations (ou VAND/X) et celui du service de la dette sur recettes budgétaires (ou SD/RB). Le niveau et l'évolution de ces ratios vont dépendre de plusieurs éléments au premier titre desquels: la progression de la croissance et des exportations et donc celle des recettes budgétaires, l'évolution de la pression fiscale, le degré de concessionnalité des nouvelles dettes. Toutefois, nous présentons différents ratios utilisés pour l'analyse de la soutenabilité de la dette dans le tableau 12 ci-après. Tableau 12 : Critères de classification utilisés par la Banque mondiale (en pourcentage)

Source : - Rapport thématique provisoire sur l'analyse de la dette, rédigé dans le cadre du processus de production du RNDH du Gabon Les engagements au titre de la dette extérieure étant assortis d'une obligation de paiements ultérieurs. Ils peuvent créer des situations qui rendent une économie vulnérable et conduisent à des problèmes d'insolvabilité et de liquidité. De plus, l'expérience montre que la vulnérabilité extérieure peut avoir des répercussions économiques généralisées, et pas seulement sur l'économie initialement touchée. D'où la nécessité de quantifier et de suivre l'endettement extérieur. Dans une perspective nationale, la solvabilité peut être définie comme la capacité d'un pays à acquitter ses obligations de manière continue. Il est relativement facile, mais peu utile, de définir la capacité de paiement théorique d'un pays : en théorie, si l'on suppose que la dette peut être reconduite (renouvelée) à l'échéance, les pays sont solvables si la valeur actualisée des paiements d'intérêts nets ne dépasse pas la valeur actualisée d'autres entrées au titre des transactions courantes (principalement des recettes d'exportation) nettes des importations. L'analyse de la viabilité de la dette extérieure est généralement effectuée dans le contexte de scénarios à moyen terme. Ces scénarios sont des évaluations chiffrées qui prennent en compte les anticipations concernant le comportement des variables économiques et d'autres facteurs pour déterminer les conditions dans lesquelles la dette et d'autres indicateurs se stabiliseraient à des niveaux raisonnables. Un avantage des scénarios à moyen terme est que l'emprunt y est considéré dans le cadre macroéconomique global. Toutefois, ce type d'approche peut être très sensible aux projections relatives à des variables telles que la croissance économique, les taux d'intérêt et de change et, particulièrement, au comportement des flux de capitaux qui peuvent être sujets à de brusques retournements. Une gamme de scénarios différents peut être élaborée en conséquence. Aussi, des tests ou essais sous contrainte (des scénarios retenant l'hypothèse d'un changement majeur d'une ou de plusieurs variables) peuvent-ils être utiles pour analyser les principaux risques découlant de fluctuations de ces variables dont l'importance est décrite au niveau du solde des transactions courantes qui suivent. Le solde des transactions courantes est important du fait que, si les déficits persistent, la position extérieure du pays peut devenir intolérable (ce que reflète une augmentation de la dette extérieure rapportée au PIB). Autrement dit, le financement des déficits des transactions courantes persistant à des niveaux élevés par l'émission d'instruments de dette conduira à un alourdissement de la charge de la dette qui peut compromettre la solvabilité et créer une situation de vulnérabilité extérieure du point de vue de la liquidité en raison de la nécessité de rembourser d'importants montants de la dette. Pour ce qui est précisément du Gabon, une récente analyse de la soutenabilité de la dette publique du pays insiste sur la nécessité de maintenir la discipline budgétaire même en présence d'une production et de prix à la hausse ; et la nécessité de maintenir une croissance régulière dans le secteur non pétrolier et de convertir cette croissance en recettes fiscales non pétrolières plus élevées. La taille et la structure de la dette du Gabon reflètent le coût des emprunts antérieurs mais représentent également un important manque à gagner fiscal non pétrolier. Le scénario de base de cette analyse fait l'hypothèse que les profits inespérés tirés du pétrole servent à réduire la dette publique et à accroître les avoirs du Fonds pour les générations futures. Ce scénario révèle une baisse progressive du ratio dette extérieure/PIB. L'analyse montre qu'entre 2005 et 2008, la dette extérieure en proportion du PIB diminuera de 16,5 points de pourcentage à 23% du PIB. Après 2008, le scénario de base projette une diminution plus marquée du ratio dette extérieure / PIB, traduisant ainsi :

Ce scénario montre virtuellement que la totalité de la dette intérieure impayée, y compris l'encours d'instances au trésor ainsi que celui existant avec la Banque des Etats de l'Afrique Centrale (BEAC), peut être apurée d'ici 2010. La dette extérieure pourrait être totalement apurée d'ici 2015. Toutefois, malgré ce résultat encourageant, des tests de sensibilité montrent que la soutenabilité de la dette extérieure du Gabon demeure fortement tributaire des chocs extérieurs, de la croissance de la production non pétrolière, des changements dans la production et le prix du pétrole ainsi que du degré de la discipline fiscale. En somme, malgré ses proportions considérables et ses effets néfastes de son remboursement à la fois sur l'activité économique et le développement humain, la dette extérieure gabonaise peut être soutenable à long terme en cas de faible dépendance vis-à-vis du pétrole et de forte discipline fiscale et budgétaire. Il importe donc d'examiner les différentes options pour une gestion et une négociation efficaces de cette dette. II. Options pour une gestion et une négociation efficaces de la dette extérieure au Gabon (RECOMMANDATIONS) L'analyse de la situation d'endettement a montré que nonobstant les traitements traditionnels qu'a bénéficié le Gabon en terme d'allégement de la dette, celle-ci constitue un poids dans l'économie nationale. En effet, la configuration actuelle de la dette occupe une place importante dans les dépenses du gouvernement au point qu'elle est devenue un « fardeau ». La dette soulève ainsi plusieurs problèmes. D'abord, le problème d'équité intergénérationnelle, ensuite le problème de la croissance économique. Celui-ci est indiscutablement la condition première d'une politique de réduction du fardeau de la dette. En effet, seule une économie dynamique et en croissance peut permettre au Gabon de soutenir son niveau élevé d'endettement. Les actions à mener devraient donc être axées sur les facteurs de l'endettement, la facilitation du service de la dette, la conversion des créances et la réforme du système de gestion de la dette publique. II. 1. Actions sur les facteurs de l'endettement Les propositions que nous faisons ici s'inscrivent dans une approche globale de développement économique qui prend en compte la politique économique, les institutions, les facteurs exogènes et la gestion interne de la dette. Ces différents éléments jouent un rôle important pour créer un environnement favorable à un endettement tolérable sur le long terme. S'il faut réduire la dette, l'objectif ne peut être de la ramener à zéro: l'endettement est utile pour financer les dépenses à fort potentiel dont les bénéfices s'étendent sur plusieurs générations. Il faut rechercher un niveau raisonnable d'endettement compatible avec la capacité de remboursement futur de l'Etat, surtout lorsqu'on sait que la principale source de revenus de l'Etat, le pétrole décroît d'environ 6% par an et risque de prendre fin en 2033 en dehors de toute nouvelle découverte majeure. II.2. Faciliter le service de la dette Il ne s'agit pas ici de réduire le stock effectif de la dette, mais plutôt de réduire directement le montant annuel des paiements de service qui incombent au Gabon. Pour y parvenir, l'on peut recourir à plusieurs techniques : réduire les taux d'intérêt, plafonner les paiements au titre du service de la dette, rembourser en monnaie locale et effectuer les paiements anticipés. II. 2. 1. Réduire les taux d'intérêt Dans le cadre d'un accord de réaménagement ou de restructuration de la dette, le taux d'intérêt peut être fixé à un niveau flottant à quelques points. La différence entre le taux effectivement versé et le « vrai » taux peut être soit ajoutée aux arriérés, soit capitalisée (ajoutée au stock de la dette comme s'il s'agissait d'un prêt), soit enfin remise purement et simplement. II. 2. 2. Plafonner les paiements au titre du service de la dette Plutôt que d'agir sur le taux d'intérêt, il s'agit de plafonner le montant des paiements de service à un certain pourcentage des paiements d'exportation. La différence entre le montant échu et le montant effectivement versé peut être traitée selon les mêmes options que dans le cas de la réduction des taux d'intérêt. II. 2. 3. Rembourser en monnaie locale Les recettes ingénieuses de change des pays débiteurs peuvent être conservées à d'autres fins (investissements ou importations de première nécessité) si le pays peut rembourser soit en monnaie locale, soit en nature. Certains créanciers ont réinvesti ces remboursements en monnaie locale dans le développement, les secours ou dans des projets de conservation à l'intérieur du pays débiteur. Ceci permet d'obtenir dans leurs pays d'origine l'abattement d'impôt. II. 2. 4. Effectuer les paiements anticipés Il s'agit pour le Gabon, en tant que pays exportateur du pétrole, d'utiliser les surplus de recettes pétrolières issues des hausses successives et inattendues des prix du pétrole, pour les paiements anticipés de sa dette extérieure. De tels paiements réduiront considérablement le stock de la dette du pays et le poids du service annuel de la dette. II. 3. Conversion des créances Il est établi que le poids de la dette publique gabonaise a des effets défavorables sur le fonctionnement et l'entretien des infrastructures et des services publics sociaux. En effet, la dette extérieure excessive générée par un usage peu efficace des ressources à la fin des années 70, joue un rôle considérable pour décourager l'investissement domestique ou étranger, raréfier l'épargne locale disponible pour le développement des entreprises et aggraver considérablement les problèmes de pauvreté. Une possibilité, pour y remédier est de convertir cette dette en aide au financement des projets d'investissement à caractère social. Cette opération consiste en la cession de la dette par le créancier à un investisseur qui, en retour, vend la dette au pays débiteur en échange de parts dans une entreprise locale ou en échange de monnaie locale utilisée pour des projets dans le pays concerné. Cette opération pourrait permettre au Gabon d'utiliser le montant des fonds convertis en financement des projets sociaux. L'objectif principal étant de mener, au travers de cette conversion de dettes, une lutte efficace contre la pauvreté, grâce à un accroissement des dépenses publiques à caractère social (éducation, santé, notamment) en compensation de la diminution ou du retardement du paiement de la dette extérieure. II. 4. Réforme du système de gestion de la dette publique du Gabon Le service de la dette publique du Gabon est géré par un service spécifique de la DGCP (Direction Générale de la Comptabilité Publique) du Ministère de l'Economie et des Finances, à l'aide du progiciel SIGAV mis en place en 2000 avec l'appui de la CNUCED. Les échéances annuelles de cette dette sont payées selon la procédure exceptionnelle de paiement sans ordonnancement préalable, puis régularisées par ordonnance de paiement. Cependant, la dette inscrite dans les comptes du Trésor public ne coïncide pas exactement avec le montant qu'en connaît la DGCP. En pratique, il n'existe pas de suivi exhaustif des tirages de prêts. Cette insuffisance d'informations financières et comptables est liée à l'absence d'intégration des opérations sur financements extérieurs. Pour pallier à cette insuffisance et bien d'autres limites structurelles, la réforme du système de gestion de la dette publique s'avère nécessaire. Cette réforme pourrait reposer sur la création d'une Agence de Gestion de la Dette Publique (AGDP) qui fonctionnerait selon des modalités bien précises et ce dans un cadre juridique et institutionnel bien défini. Les besoins de financement du Gabon et son niveau d'endettement sont en constante croissance. En réponse à cette augmentation de la dette, l'Etat se doit d'entreprendre un effort de modernisation de la gestion de sa dette. L'enjeu en est double : - assurer la couverture des besoins financiers de l'Etat gabonais en toute circonstance, dans un contexte où le financement monétaire du déficit budgétaire est limité par les critères de convergence de la CEMAC ; - limiter autant que possible les charges induites par une telle dette en améliorant le niveau relatif de son coût de financement. La croissance de la dette et l'effort pour en améliorer sa gestion apparaissent ainsi indissociables. Aussi, l'effort de modernisation de la gestion de la dette de l'Etat peut-il se traduire par la création d'une Agence de gestion. Cette structure, si elle est dotée de moyens renforcés, peut être organisée de façon spécifique, au sein de l'administration du Trésor pour mieux répondre aux missions et au contexte de l'action d'un émetteur souverain. Cette modernisation doit aller de paire avec une forte innovation en matière de principes, mettant en relief les constances de l'action publique dans le domaine de la gestion de la dette. La première des missions de l'Agence est de veiller à ce que l'Etat puisse honorer ses engagements financiers en toute circonstance, objectif qui doit être atteint au meilleur coût. Toutefois, il est important de connaître les modalités de fonctionnement de la structure et d'indiquer les conditions de son efficacité.

Au terme de cette étude, il ressort que le Gabon agit généralement comme un « Etat Providence ». Il compense les chocs extérieurs en s'endettant pour maintenir le niveau de vie des agents intérieurs. Et comme ces agents ne sont pas forcément bien informés, ils maintiennent dans tous les cas leur niveau de consommation. Ce qui accroît davantage l'endettement extérieur. Mais dans ces conditions, une politique de relance de l'économie par les déficits budgétaires successifs risque finalement de maintenir le Gabon dans un cercle vicieux d'endettement excessif. En réalité, la dette extérieure gabonaise est un frein pour son développement et les causes sont liées à la structure de son économie et à la culture de sa population. Le Gabon est un pays à économie d'endettement évoluant dans un contexte de répression financière. Les pays créanciers, organismes multilatéraux et ONG reconnaissent les potentialités économiques du Gabon d'où sa position de « pays à revenu intermédiaire de la tranche supérieure ». Les problèmes de finances publiques sont étroitement liés à la question de gouvernance. Chaque fois qu'un problème ancien ou nouveau se présente, le pays a toujours répondu par une dépense supplémentaire, sans remettre en cause la routine des dépenses engagées précédemment sur des sujets antérieurs. La « culture de la dépense » est ainsi substituée à la recherche d'une efficacité en profondeur et à la fixation d'objectifs en termes d'utilité pour les citoyens et pour l'économie. Ce faisant, le Gabon a peu à peu accumulé les déficits publics. Il s'est endetté dans des conditions qui restreignent ses marges de manoeuvre pour la régulation conjoncturelle et qui hypothèquent son avenir à moyen terme. Poursuivre sur cette tendance conduirait à une paralysie durable de l'action publique et mettrait à rude épreuve les ambitions de croissance dans les années qui viennent. En effet, l'analyse des indicateurs de liquidité et de solvabilité révèle que la situation de la dette extérieure est catastrophique. Ces indicateurs atteignent des seuils intolérables de 1995 à 2005. Le ratio « service de la dette extérieure rapporté aux recettes budgétaires » est au-dessus de la normale (15%). L'évolution des ratios du service de la dette sur PIB réel et de l'investissement sur PIB réel traduit l'effet négatif de la dette extérieure sur l'économie gabonaise. Elle occasionne un effet d'éviction sur l'épargne publique et privée et par conséquent sur l'investissement public, moteur de la croissance. Par ailleurs, la dette extérieure du Gabon influence l'activité économique à travers deux phases. D'abord, la phase de complémentarité au cours de laquelle la dette extérieure a favorisé la croissance lorsqu'elle a servi à la construction du chemin de fer considéré comme un investissement public important. Ensuite, la phase de substituabilité durant laquelle l'éviction de l'épargne domestique apparaît. Elle résulte du fait que les capitaux importés ne sont pas nécessairement investis. Une bonne partie, souvent la plus importante, est généralement affectée aux dépenses courantes (traitements des fonctionnaires, fournitures de bureau, etc.). Dans ces conditions, la dette extérieure incite l'Etat à adopter une politique moins rigoureuse en matière des finances publiques. Mais l'analyse de la soutenabilité et de la solvabilité établit, à l'aide des scénarios DSCRP, OMD et tendanciel, que le Gabon peut assurer le service de sa dette extérieure sans trop de difficulté. Les passages plusieurs fois devant le Club de Paris lui permettent de réaménager sa dette extérieure. Toutefois, l'évolution future de cette dette va dépendre des prêts dont les accords sont signés et bien souvent des premiers tirages effectués, d'une part, et des nouveaux prêts qui sont consentis, d'autre part. Parallèlement à cette démarche, les autorités gabonaises devraient suivre d'autres recommandations fondées sur l'application d'une gestion prudente de la dette publique. Celle-ci implique : - d'améliorer le suivi de la dette publique ; - de coordonner étroitement la gestion de la dette avec les politiques budgétaire et monétaire ; - de fournir aux gestionnaires de la dette un montant clair ; - d'adopter une politique efficace de divulgation de l'information et de recruter, pour les structures de gestion de la dette, des agents techniquement qualifiés, qui connaissent bien les marchés financiers et la politique publique et qui soient capables en particulier d'effectuer des analyses du degré d'endettement tolérable, de manière à fournir aux pouvoirs publics des avis éclairés. Le renforcement de la résistance face aux chocs exogènes exige notamment la consolidation d'un bon niveau de réserves de change, la diversification des exportations à long terme et la réduction des rigidités budgétaires.

1- Anne Joseph, 1999 « endettement et contre-choc pétrolier : le cas du Cameroun » In dette et pauvreté, sous la direction de jean Yves Moisseron et Marc Raffinot, Economique 1999, pp. 165-188. 2- Banque Mondiale (1998), Rapport sur le développement dans le monde 2000/01 : combattre la pauvreté, Editions Eska, Paris 3-BERNARD & COLI (1996), Dictionnaire économique et financier, 2ème édition du Seuil, Paris 4- Biao B. et al 1999, Endettement extérieur et développement humain au Cameroun, Service oecuménique la paix, Presses de l'UCAC, Collection « Economie et Conflit » chapitre 18. 5. BOOTE A & THUGGE K(1999), Allègement de la dette des pays à faible revenu : l'initiative PPTE, FMI, Washingtpon 6- Bourguinat (H), 1997 Finance internationale, Paris PUF, Thémis, troisième édition, chapitre 18 7 Cahier de l'Université Catholique d'Afrique Centrale N° 5, la dette des pays du Sud. 8- CHAVAGNEUX (2001), La lutte contre la pauvreté ; les enjeux politiques d'un slogan, Politique africaine, n°82, juin 9. CONTE B (2003), les origines de la crise de la dette extérieure, Université de Bordeaux, 10. DETTE & DEVELOPPEMENT (2002) : La dette des pays du sud et le financement du développement, ISSN, Paris 11. DE VRIES (1988), Gestion de la dette extérieure, Bulletin du FMI, Washington, Vol 14 n°2 12. GANIASSE, E (1994), Economie de l'endettement international : théorie et politiques, PUF, Paris 13. KRUGMAN (1989), Financing vs forgiving a debt overhang, NBER, Working paper, n°2586 14- Ministère des Affaires Etrangères (France) (2005) , Afrique au sud du Sahara, Mobiliser des ressources fiscales pour le développement, une étude menée conjointement par le CERDI et une équipe d'experts douaniers et fiscaux de l'ADETEF et du ministère des Finances sous la direction de Chambas en 2004, Paris 15- Pôle-Dette (BEAC) : - Bulletin d'information, d'études et de liaison, numéros 2 ; 11 ;14 et 15 -Rapport d'activité 2005 et 2006 Sites Internet : - Banque Mondiale : www. Worldbank.org - Club de Paris : www. Clubdeparis.org - Ministère de l'Economie, des Finances, du Budget et de la Privatisation : www.finances.gouv.ga

Dédicace |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||