|

Sommaire

SOMMAIRE

Page

Introduction 1

Section 1. Les théories explicatives de la

décision d'externalisation 2

§ 1. La théorie des coûts de

transaction 3

§ 2. La théorie institutionnelle

3

§ 3. La théorie des ressources et des

connaissances 4

§ 4. La théorie de la contingence

5

Section 2. Eléments méthodologiques

6

Section 3. Les cas 7

§ 1.Cas1 : Reprise de la fonction d'un franchiseur

qui tenait la comptabilité de ses 7

franchisés

§ 2. Cas2 : Externalisation de la production

comptable 8

§ 3. Cas3 : Reprise du dossier d'un confrère

8

Section 4. Discussion 11

§ 1. Les faits caractéristiques de

l'externalisation 11

§ 2. Les déterminants de l'externalisation

12

§ 3. Le pouvoir explicatif des différentes

théories 12

Conclusion 14

~~~~~~~~~~~~~~~~~ ~~ ~~ ~~~~~~~~ ~~~~~~~~~ ~~ ~~~~~~~~~~ ~

~~~~~~~~~~ ~~ ~~~~~~~~ ~~~~~~~~~~~

Introduction

L'externalisation de la fonction comptable et

financière est une démarche fréquemment

évoquée (par les prestataires de services) mais rarement mise en

oeuvre. L'objectif de ce travail est double : définir cette pratique

qui, dans le cas de la fonction comptable et financière, est

fréquemment confondue avec la sous-traitance et identifier les facteurs

explicatifs de cette décision.

L'externalisation et la création de centres de services

partagés (CSP) sont des évolutions organisationnelles

éprouvées pour de nombreuses fonctions. Cependant elles

apparaissent comme de innovations pour la fonction comptable (Tort, 2003 ;

Gigot-Gaillard, 1995). Ce mouvement s'inscrit dans le contexte plus

général de l'émergence des NFO (nouvelles formes

d'organisation) qui se traduit, entre autres, par le développement des

organisations en réseau (Desreumaux, 1996)1.

L'externalisation et la création de centre de services

partagés consistent à recentrer l'exercice de la fonction

comptable, soit en la confiant à un prestataire externe, soit en la

réalisant en « interne », au sein d'une filiale

spécialisée alors appelée CSP. Cette similitude des

processus permet d'identifier des causes et des objectifs communs à de

telles réorganisations. Le constat de départ tient dans

l'inefficience du service voire, dans les cas les plus graves, dans son

incapacité à répondre aux attentes des directions

générales (inefficacité). Notre réflexion sera

toutefois limitée à la seule externalisation.

Dans un premier temps, après avoir tenté de

définir l'externalisation, nous présenterons les principales

théories expliquant le choix de cette forme d'organisation. Dans un

second temps, quatre études de cas fourniront des informations plus

complètes sur cette pratique et sur les motivations de cette

décision.

1 Compte tenu de l'intensité de la relation liant les deux

organisations, il n'est pas choquant de considérer le prestataire de

services comme une unité du réseau de l'organisation qui

externalise tout ou partie de son service comptable

L'externalisation de la fonction comptable et

financière:

Définition et facteurs explicatifs

Section 1. Les théories explicatives de la

décision d'externalisation

Le choix d'une organisation particulière doit permettre

de répondre à la question suivante : quel est l'agencement

structurel qui permet de contribuer au mieux à la stratégie de

l'entreprise en termes de maîtrise des coûts, de

flexibilité, d'aide à la décision, de qualité

informationnelle et de production de connaissances ? Au-delà des

agencements intra-organisationnels, l'entreprise est face à un choix

binaire, celui de faire (en interne) ou celui de faire faire notamment au

travers de l'externalisation.

Généralement, pour justifier le choix de

réaliser en interne ou d'externaliser une activité ou une

fonction les théories de la contingence et des coûts de

transaction sont souvent évoquées. Toutefois, dès lors que

nous nous fixons comme objectif d'analyser le contenu de l'externalisation

(l'élaboration du contrat, sa mise en oeuvre, la gestion de la relation)

ces théories ne sont plus suffisantes. Pour positionner

l'externalisation dans un cadre théorique il faut revenir à sa

définition (Lacity et Hirschheim, 1993) : « l'externalisation peut

etre conçue comme l'achat d'un bien ou d'un service qui était

auparavant fourni en interne. Elle représente un transfert significatif

d'actifs, de beaux et de personnel à un vendeur qui est responsable des

pertes et profits ». Cette définition nous permet de distinguer

l'externalisation d'un certain nombre de pratiques et d'élargir le cadre

théorique d'explication du phénomène.

L'externalisation se distingue de la sous-traitance dans la

mesure où il s'agit de confier à un prestataire une

activité ou une fonction qui était réalisée en

interne. Cette précision a deux implications. Il ne peut pas y avoir

externalisation d'un processus ou d'une production qui jusqu'alors

n'était pas réalisé en interne. En cas d'externalisation,

il y a eu des investissements préalables qui devront etre

redéployés auprès du prestataire externe.

Ce redéploiement n'est pas une cession pure et simple,

il s'agit d'un transfert ce qui induit une relation étroite entre

l'entreprise procédant à l'externalisation et le prestataire

externe. Ce transfert s'oppose à un désinvestissement par cession

d'actifs et licenciement du personnel dans la mesure où

l'externalisation porte sur des activités nécessaires au

fonctionnement de l'entreprise qui feront l'objet d'une relation contractuelle

prévoyant notamment les conditions de sortie de la relation,

c'est-à-dire la réinternalisation de l'activité ou le

changement de prestataire.

L'externalisation en tant que forme particulière de

coopération interorganisationnelle2 comprend deux aspects :

d'une part la ré-allocation des ressources existantes qui peut notamment

etre expliquée par l'analyse des coûts de transaction et d'autre

part la mise en place de la relation contractuelle et la production de savoirs

et de savoir-faire qui nécessitent de recourir à d'autres cadres

théoriques. Ainsi les théories le plus fréquemment

mobilisées pour expliquer la décision d'externaliser sont elles

la théorie des coûts de transaction et la théorie des

ressources (Poppo et Zenger, 1998 ; Barthélémy 2004). Toutefois,

des théories aussi différentes que la théorie

institutionnelle et la théorie de la contingence apportent un regard

complémentaire sur la phase de décision, d'autres cadres pouvant

etre mobilisés pour comprendre d'autres phases du processus, telle la

théorie de l'agence pour la formalisation de la relation au moyen du

contrat.

2

Selon Koening (1996), les coopérations inter

organisationnelles correspondent à des démarches

stratégiques destinées à

coordonner les actions d'organisations juridiquement

autonomes.

§ 1. La théorie des coûts de

transaction

La théorie des coûts de transaction (TCT) permet

d'expliquer le choix du recours à l'externalisation au travers du

renversement de l'analyse de l'optimisation organisationnelle par le recours

à l'intégration verticale (la désintégration

verticale). La forme organisationnelle optimale pour réaliser une

transaction doit permettre de minimiser les coûts de production et de

transaction.

Il existe trois dimensions fondamentales caractérisant

une transaction et déterminant la forme organisationnelle optimale :

l'incertitude, la fréquence des échanges et le degré

d'investissements spécifiques nécessaires à la

réalisation de la transaction. Ces trois caractéristiques

influenceront le comportement organisationnel des agents économiques et

influeront sur les coûts de transaction. En matière

d'externalisation : l'incertitude est reliée à la

dépendance du client par rapport à son prestataire. L'incertitude

peut aussi s'analyser par la dépendance ex-post et le hasard moral : en

externalisant, le client s'expose à une perte de contrôle ; la

fréquence est à relier à la

répétitivité des tâches et à leur

degré de complexité. Plus les tâches sont

répétitives et peu complexes plus elles peuvent s'inscrire dans

le cadre d'une externalisation ; la spécificité des actifs

(matériels et immatériels) est la dimension la plus importante

relative à la décision du choix de la structure de gouvernance.

Elle détermine la possibilité ou non de redéployer l'actif

dans d'autres contextes économiques, sans altération de la valeur

de production (Williamson, 1985) et donc de le transférer à un

autre agent économique qui prendra en charge la réalisation de la

transaction. En réalité, la solution adoptée n'est pas

toujours rationnelle, c'est-à-dire qu'elle n'est pas

nécessairement basée sur le critère d'efficience. Elle est

aussi influencée par des logiques institutionnelles, notamment pour les

activités réglementées telle que la comptabilité.

« Les institutions de la gouvernance (firme, marché, hybrides,

bureaucratie) sont encastrées dans l'environnement institutionnel »

(Williamson, 1992).

Néanmoins, la vision de l'environnement institutionnel

de la TCT semble restreinte car elle ne prend pas en compte les

éléments sociologiques et cognitifs. La théorie

institutionnelle propose une vision complémentaire de la décision

d'externalisation.

§ 2. La théorie institutionnelle

Meyer et Rowan (1977) analysent les impacts des environnements

institutionnels sur les organisations Les arguments de DiMaggio et Powell

(1983) permettent une compréhension plus approfondie de

l'externalisation de la fonction comptable. Il s'agirait d'un moyen d'atteindre

une certaine légitimité, de se conformer aux règles. Les

auteurs identifient trois types d'isomorphismes qui ne sont pas toujours

faciles à dissocier :

- isomorphisme coercitif : les textes législatifs et

réglementaires qui régissent l'activité comptable (ex :

l'ordre des experts comptables) ;

-isomorphisme normatif : lié à la formation

professionnelle, l'activité professionnelle ou les réseaux

professionnels (ex : les syndicats professionnels) ;

- isomorphisme mimétique : induit des réponses

standard aux incertitudes. Quand l'environnement est incertain et les objectifs

sont ambigus, l'organisation a tendance à imiter le modèle des

autres organisations qu'elle perçoit comme réussies.

S'inscrivant dans le même courant de pensée,

Roberts et Greenwood (1997) analysent l'environnement institutionnel en

distinguant deux sortes de contraintes :

- les contraintes « pré-conscientes » : ce sont

les facteurs que les acteurs ne perçoivent pas parce qu'ils leurs

semblent évidents. Par exemple : des règles sociales ou des

guides de conduite...

- les contraintes « post-conscientes » : dans ce

cas, les acteurs sont conscients de la nécessité de changement et

des facteurs qui conditionnent leur solution. Cependant, les pressions

environnementales empêchent tout changement. Par exemple, on parlera de

contrainte « post- consciente » si une organisation ne fait pas le

choix de l'externalisation du fait de l'absence de références

alors qu'il s'agit de la solution la plus efficiente.

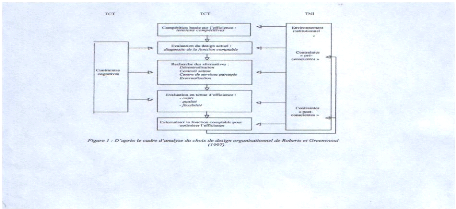

Le processus du choix de l'externalisation de la fonction

comptable dans le cadre d'analyse de Roberts et Greenwood (1997) appelé

« efficience contrainte » peut être schématisé

ainsi :

La compétition fondée sur l'efficience conduit

l'organisation à dresser un diagnostic de sa situation actuelle.

Ensuite, les solutions sont identifiées et évaluées afin

de choisir la plus efficiente. Le critère de l'efficience est

présent à toutes les étapes, mais la nouveauté de

la vision de Roberts et Greenwood (1997) est d'introduire l'environnement

institutionnel. En effet, tout au long du processus, le choix organisationnel

est influencé par des multiples contraintes : contraintes cognitives,

« pré-conscientes » et « post-conscientes ».

La théorie des coûts de transaction a

constitué un cadre théorique largement utilisé dans

l'analyse de l'externalisation et ce quelle que soit la fonction

analysée. Toutefois, comme cette théorie est attachée

à l'analyse du phénomène de l'intégration verticale

qui est une forme organisationnelle d'optimisation des coûts de

transaction, elle présente quelques limites notamment dans son apport

quant à la rédaction des contrats qui vont permettre de recourir

au marché tout en limitant les coûts d'agence ainsi que dans son

absence d'approche de la gestion du transfert initial et de la gestion future

des ressources et des compétences de l'entreprise vers le prestataire

avec comme contrainte de permettre une éventuelle

réintégration.

Outre la théorie des coûts de transaction

l'approche ressources est le cadre théorique le plus fréquemment

mobilisé pour expliquer la décision d'externaliser (Poppo et

Zenger, 1998 ; Barthélémy 2004).

§ 3. La théorie des ressources et des

connaissances

La théorie des ressources et des connaissances permet

d'expliquer le recours à l'externalisation comme un moyen d'optimiser

l'utilisation de ses ressources pour son coeur de métier et de recourir

à la complémentarité de l'offre des prestataires externes,

dès lors que celle-ci est jugée plus performante que la

prestation réalisée en interne. De plus, la problématique

de la gestion des compétences est au coeur de la problématique

des entreprises dès lors que l'on s'interroge sur la gestion de la

réintégration de la fonction externalisée.

L'approche fondée sur les ressources et les

compétences conçoit l'entreprise comme une collection de

ressources productives (Penrose, 1959) dont l'objectif est de créer et

d'allouer ces ressources mais également de valoriser des rentes

(Quélin, 1997). L'entreprise n'est pas un outil d'optimisation

organisationnelle opposé au marché mais un outil de

création de ressources. Les ressources bien que définies de

différentes façon peuvent etre selon Barney (1991)

considérées comme « tous les actifs, capacités,

processus organisationnels, attributs de la firme, informations, savoir...,

contrôlés par une firme qui lui permettent de concevoir et de

mettre en oeuvre des stratégies susceptibles d'accroître son

efficacité et son efficience. »

Quant aux compétences, il s'agit d'ensemble de

ressources individuelles et collectives qui permettent de réaliser une

activité composée de routines organisationnelles ou de processus.

Ces compétences seront stratégiques lorsqu'elles sont a la base

d'un avantage concurrentiel et quelles sont durables, non transparentes,

difficilement transférables et réplicables.

Dans le cadre de l'externalisation qui consiste a

transférer a un tiers une activité réalisée en

interne en transférant a la fois les actifs physiques et humains, la

notion de transfert et de gestion des ressources et des compétences est

au coeur de la relation entre les deux parties au contrat.

C'est pourquoi, cette théorie est utile a

différents niveaux pour éclairer le phénomène de

l'externalisation : elle peut permettre de justifier l'externalisation au

travers du transfert a un prestataire de compétences jugées non

stratégiques (n'ayant pas les qualités évoquées

précédemment) afin de recentrer l'utilisation de ses ressources

sur les compétences jugées stratégiques ; elle peut

éclairer la prise en compte de la nécessiter de développer

de nouvelles compétences dites stratégiques celles qui permettent

de gérer la relation avec le prestataire du fait de

l'incomplétude des contrats notamment la création de ressources

et de compétences nécessaires a la réintégration

des fonctions.

La « théorie » de l'apprentissage

organisationnel vise a construire « une organisation qui est habile a

créer, a acquérir et a transférer des connaissances ainsi

qu'a modifier son comportement de manière a refléter leurs

nouvelles connaissances et leurs réflexions stratégiques »

(Garvin, 1993).

Dans un contexte turbulent et incertain, cela permet a

l'organisation de se transformer au moins aussi rapidement, voire plus vite que

l'environnement par anticipation. Cette théorie constitue un cadre

d'analyse de l'externalisation de la fonction comptable en étudiant le

processus d'apprentissage de l'entreprise lors de la mise en place de

l'externalisation et lors du déroulement de la prestation. Une analyse

similaire peut etre développée du côté du

prestataire.

§ 4. La théorie de la contingence

La théorie de la contingence fournit un cadre d'analyse

au recours a l'externalisation, dans le cas de la fonction comptable et

financière. En effet, ce courant théorique n'a, a notre

connaissance, jamais été mobilisé pour expliquer la

décision d'externalisation.

Les théoriciens de la contingence, selon Desreumaux

(1997, p.3165) « [renvoient] a une sorte de processus impersonnel qui se

reflète dans les actions des individus, mais qui est

séparé en grande partie de leurs intentions. Le principe

explicatif de référence devient ici celui du déterminisme

contextuel ; le contexte impose un tel degré de contrainte sur les

individus créant ou modifiant la structure d'une organisation qu'ils ne

peuvent qu'adapter cette structure en conséquence ». Ainsi, il

apparaîtra que l'externalisation de la fonction comptable est

associée a des structures organisationnelles singulières.

Chaque courant théorique propose une approche

complémentaire de l'externalisation :

|

Courant

théorique

|

Approche

contenu

(pourquoi doit-

on

externaliser

?)

|

Approche processus (comment mettre en place et gérer la

décision

d'externalisation ?)

|

|

Décision

d'externaliser

|

Etablissement

du contrat

|

Organisation

de

l'externalisation

|

Gestion de la

relation

|

Gestion de la

fin du contrat

|

|

Théorie de la contingence

|

X

|

|

|

|

|

|

Théorie des coûts de transaction

|

X

|

|

|

|

|

|

Théorie institutionnelle

|

X

|

|

|

|

|

|

Théorie des ressources et des

compétences

|

X

|

X

|

X

|

X

|

X

|

Tableau 1 : Synthèse des domaines d'explication des

différents courants théoriques Section 2.

Eléments méthodologiques

Contrairement à ce que pourraient laisser penser les

nombreuses publications consacrées à l'externalisation de la

fonction comptable, il s'agit d'une pratique encore assez rare (Tondeur et de

La Villarmois, 2003), donc mal définie.

L'étude de cas que nous allons présenter dans le

cadre de ce travail est celle présentée par HUYNH Thi Ngoc

Vân dans le cadre de sa mémoire présenté en 2004

pour l'obtention du DEA en stratégie et management des organisations

à l'Institut d'Administration des Entreprises de Lille.

Cette étude a pour objet l'analyse des critères

qui conduisent à l'externalisation de la fonction comptable. Les

principaux dossiers d'un prestataire de services leader sur le marché de

l'externalisation de la comptabilité ont été passés

en revue. Le domaine externalisé étudié, la

comptabilité, est une activité réglementée qui, si

elle n'est pas internalisée par l'entreprise, nécessite de

recourir à un prestataire inscrit au tableau de l'ordre des

expertscomptables. Le prestataire est donc une société

d'expertise comptable qui a présenté ses différents

dossiers sous couvert du respect du secret professionnel. Le temps moyen

d'analyse d'un dossier était évalué à une

journée, certaines des réunions se déroulant avec un

associé d'autres avec deux associés responsables de

l'activité externalisation.

Pour structurer son entretien et la présentation des

cas HUYNH a retenu les six phases proposées par Anderson (1995) :

initiation, adoption, adaptation, acceptation, routinisation et assimilation.

Pendant la phase d'initiation (1), les besoins internes et les pressions

compétitives incitent au changement et à la recherche de

nouvelles solutions. L'adoption (2) recouvre la sélection d'une solution

et la décision d'investir des ressources pour faciliter le changement.

L'adaptation (3) permet de faire face aux imprévus et de surmonter les

limites de la proposition initiale. L'acceptation (4) est le niveau minimum

d'utilisation et de maintenance de la méthode pour que la méthode

« survive ». Le remplacement complet des anciennes méthodes

constitue la phase de routinisation (5). Il y a assimilation (6) lorsque la

méthode est utilisée, souvent de manière inattendue, pour

améliorer la performance et lorsqu'elle est parfaitement

intégrée aux autres systèmes. Ces six phases

dépassent largement la question de l'adoption mais elles permettent une

meilleure appréhension de la situation. Les quatre cas décrits

ont été choisis par le prestataire parce qu'ils sont

représentatifs de son métier.

Section 3. Les cas

§ 1.Cas1 : Reprise de la fonction d'un franchiseur

qui tenait la comptabilité de ses franchisés

Le premier cas est celui d'une entreprise du secteur de la

distribution. La situation est en réalité plus complexe parce

qu'il s'agit d'une fédération d'indépendants dans lesquels

le groupe détient une participation de 26%. La fonction comptable

était centralisée au sein d'une entité rattachée

à la direction financière du groupe qui réalisait la

prestation comptable pour des entités juridiquement autonomes dans

lesquelles le groupe ne détenait qu'une participation minoritaire. Cette

situation représentait un exercice illégal de la profession

d'expert comptable dans la mesure où il ne s'agissait pas d'une forme de

centre de services partagés (une entité autonome de prestation

comptable). En effet, l'entité de la direction financière ne

travaillait pas pour des sociétés détenues par le groupe

mais pour des indépendants. Face aux plaintes déposées

auprès de l'ordre des experts-comptables, la décision

d'externaliser la fonction comptable auprès d'une société

d'expertise comptable (inscrite à l'ordre) a été prise.

Cette décision s'est traduite par le transfert de 80

personnes de l'entité du groupe vers le cabinet ayant obtenu le contrat

d'externalisation. Toutefois, en pratique, au-delà du changement de

convention collective les salariés ont connu peu de changement apparent

car même les locaux ont été repris. Dans ces conditions, la

mise en place de l'externalisation ne représente pas une

évolution significative. La véritable évolution fut

culturelle avec la mise en place des normes professionnelles et l'adoption

concomitante de méthodes de travail propres aux cabinets d'expertise

comptable (notamment le suivi de chacune des comptabilités des

indépendants par l'instauration d'un dossier de travail

normalisé). Cette externalisation a eu pour conséquence

première d'améliorer la qualité de la prestation comptable

fournit aux indépendants.

Toutefois, cette relation tripartite entre un groupe, des

indépendants et le prestataire de services est très

particulière au regard des pratiques courantes d'externalisation. En

effet, l'indépendant est le client du prestataire qui est prescrit,

recommandé, par le groupe pour lequel il devra réaliser un

reporting comptable alors qu'il est lié par le secret professionnel

à son client, l'indépendant. Pour respecter la déontologie

professionnelle, le prestataire demande à ce que le secret professionnel

soit levé vis-à-vis du groupe pour qu'il puisse lui transmettre

directement le reporting. Moins de 5% des indépendants refusent cette

levée du secret professionnel. Par ailleurs, c'est le groupe qui assure

le choix du prestataire et assure la négociation de la grille

d'honoraires (en fonction du niveau d'activité) qui est ensuite

appliquée aux indépendants.

Compte tenu de l'environnement un peu particulier, il n'y a

pas de comité de pilotage. Par contre la qualité de la prestation

est évaluée au moyen d'une enquête par questionnaire faite

par le groupe auprès de ses franchisés. Une partie du

questionnaire est consacrée à la prestation comptable.

Toutefois, le prestataire n'a pas accès à cette

information. Par contre, chaque mois, une réunion se déroule avec

les responsables du groupe pour évoquer les projets

d'investissements.

§ 2.Cas2 : Externalisation de la production

comptable

Il s'agit d'une chaîne d'hôtels dans laquelle

traditionnellement il y avait un comptable sur chaque site. Cette forme

d'organisation décentralisée de la comptabilité n'est plus

tenable avec les nouveaux formats d'hôtellerie dits économiques.

Avec l'arrivée d'un nouveau directeur financier, toute l'organisation a

été remise à plat. Deux solutions étaient

envisageables, soit l'internalisation totale avec une centralisation en

région et au siège de la tenue comptable, soit une prestation

plus globale confiée à un prestataire sur un

périmètre étendu à tous les sites. Finalement

l'option de l'externalisation a été choisie.

Le prestataire qui a été retenu était

connu des dirigeants de l'entreprise car il les avait accompagnés dans

le développement du groupe en réalisant une partie des montages

financiers pour une partie des sites.

L'externalisation, malgré le nombre élevé

d'hôtels concernés, n'a pas entraîné une reprise

importante de personnel. Seulement trois personnes ont été

transférées à cause du changement de site induit. Le

cabinet a développé deux formes d'organisation pour

réaliser la prestation. Sur un site, une organisation par métier

a été adoptée (clients et trésorerie pour une

équipe et fournisseurs pour l'autre) contre un fonctionnement par

dossier pour l'autre site (des collaborateurs qui gèrent

l'intégralité des dossiers). La première forme

d'organisation permet une formation plus rapide mais est démotivante

pour les personnels. La seconde forme bénéficie des forces et

faiblesses inverses : elle permet également d'envisager une

évolution professionnelle au sein du cabinet.

Pour assurer le suivi de la prestation un comité de

pilotage très lourd a été mis en place. Il s'agit d'une

réunion mensuelle avec pour le groupe le directeur comptable, le

directeur financier, s'il est disponible, deux adjoints du directeur comptable,

un opérationnel (directeur régional du réseau), un

représentant de l'audit interne et pour le prestataire le directeur de

mission et deux chefs de mission. Des invités extérieurs peuvent

titre prévus en fonction de la thématique de la réunion

tels que le responsable des systèmes d'information ou le responsable des

achats, le prestataire informatique... Les modalités d'évolution

de la prestation n'avaient pas été prévues par le contrat.

Suite au changement d'ERP du client, les modalités de tenue de la

comptabilité fournisseurs ont été profondément

modifiées ce qui a conduit à une augmentation significative de la

charge de travail pour le prestataire. Le surcroît de travail

consécutif à l'adoption du nouvel ERP a fait l'objet d'une

facturation complémentaire. Ce surcroît devenant récurrent,

les honoraires ont été renégociés. C'est le bon

climat d'échange régnant au sein du comité de pilotage qui

a permis cette renégociation.

§ 3.Cas3 : Reprise du dossier d'un

confrère

Le troisième cas est un distributeur de taille plus

modeste (quelques dizaines de points de vente) dont le modèle de

développement est basé sur l'ouverture de magasins situés

en centre ville ou en galerie commerciale. Il s'agit d'un cas particulier

d'externalisation car, dès le démarrage de l'entreprise, les

dirigeants avaient fait le choix de confier la comptabilité à un

prestataire externe afin de ne garder qu'un directeur financier assurant

également la fonction de contrôleur de gestion. Au départ,

il s'agissait d'une sous-traitance classique réalisée par un

expert comptable. Toutefois, le champ de mission dépassait celui de la

simple tenue de comptabilité puisque celle-ci était

élargie à la production d'outils de pilotage.

La prestation fournie initialement n'ayant pas

été jugée satisfaisante par le client, celui-ci a

décidé de recourir à un autre prestataire qui devait

s'engager à suivre la croissance de son client, c'est-à-dire

mettre les moyens humains et matériels à disposition de

l'entreprise selon son rythme de croissance.

La mise à disposition d'outils de pilotage se traduit

pour le client par une liaison directe avec les infrastructures informatiques

du prestataire pour assurer la consultation de l'ensemble de l'information

comptable et de gestion, le prestataire étant propriétaire des

moyens informatiques installés chez le client.

Le suivi de la prestation est assuré par un

comité de pilotage qui se réunit trimestriellement. La

particularité de ce dossier d'externalisation tient dans le

périmètre de la prestation externalisée qui est

très large : fournir, en plus de la prestation comptable, les outils de

gestion. La distinction avec une tenue de comptabilité

traditionnellement réalisée par un expert comptable est la taille

du dossier mais surtout un paramétrage fait en collaboration avec le

client et non pas seulement par le cabinet d'expertise comptable pour

répondre à ses seules contraintes.

§ 4.Cas4 : Reprise du dossier d'un prestataire

exerçant illégalement la profession d'expert

comptable

Le dernier cas est celui d'une SEM (Société

d'Economie Mixte) qui exploite des parkings et réalise des

aménagements urbains. La Caisse des Dépôts et Consignation

proposait aux SEM, l'intermédiaire d'une filiale (la SCET), la

réalisation de prestations comptables au mépris du par monopole

des experts comptables. Cette situation était de moins ne moins tenable

l'Etat se désengageant progressivement de ces structures ; une solution

alternative devait titre trouvée.

La culture comptable, voire la culture de l'organisation,

étant une culture d'externalisation, auprès d'un expert comptable

était donc la seule solution pour répondre aux attentes de cette

SEM. Le choix des prestataires dans un environnement public s'est bien entendu

fait au moyen d'un appel d'offres. Le premier appel d'offres reprenait les

modalités de la prestation qui était réalisée par

la SCET, c'est-à-dire la tenue de la comptabilité mais aussi la

mise à disposition d'un directeur et la gestion des moyens de paiement.

Le prestataire a recherché des solutions avec des banquiers travaillant

habituellement avec les collectivités territoriales. Aucune solution

conforme aux normes professionnelles n'a été trouvée.

Compte tenu de cette formulation, aucune réponse à l'appel

d'offres n'a été obtenue. Des contacts ont été pris

avec les responsables de la SEM afin qu'un nouvel appel d'offres conforme aux

normes professionnelles des experts comptables soit lancé. Une fois le

contrat obtenu, des difficultés majeures sont apparues en particulier

pour ce qui est de la transmission d'information entre l'ancien et le nouveau

prestataire (obtention des balances). Les normes professionnelles doivent

permettre d'éviter ces difficultés mais l'ancien prestataire

n'étant pas une société d'expertise comptable, il n'y

était pas soumis. Compte tenu des spécificités du secteur

(public), un effort important de prise de connaissance du dossier par le

prestataire a été réalisé. L'application

informatique de la SEM est utilisée par le prestataire. Sur 20 postes, 2

sont chez le prestataire. Après un démarrage difficile, la

satisfaction du client s'est traduite par l'attribution de la tenue de la

comptabilité d'une filiale au cabinet prestataire.

|

Cas 1

|

Cas 2

|

Cas 3

|

Cas 4

|

|

Secteur

|

Distribution

|

Hôtellerie

|

Distribution

|

Aménagement urbain

|

|

Effectif du client

|

+10.000

|

+10.000

|

120

|

40

|

|

Périmètre de l'externalisation

|

Partiel d'autres prestataires interviennent sur d'autres zones

géographiques

|

Partiel d'autres prestataires interviennent sur d'autres zones

géographiques

|

Total

|

Total

|

|

Fonctions

externalisées analysées

|

Comptabilité - reporting

|

Comptabilité- reporting

|

Comptabilité- reporting-outil de pilotage

|

Comptabilité

|

|

Effectifs dédiés

|

53 etp

|

50 etp

|

2 ,35 etp

|

1 ,5 etp

|

|

Difficultés ordinaires de l'ancien

« prestataire » du client

|

Oui

|

Non

|

Non

|

Oui

|

|

Transferts

(caractéristique

essentielle

de

l'externalisation)

|

80 personnes (suite à un changement de sites quelques

années après l'initiation du contrat, il ya eu de nombreux

départs)

|

3 personnes transférées (problème de

changement de site)

|

Différence

avec un dossier d'expertise classique : Paramétrage du

dossier

pour répondre aux attentes du client, mise en place de

liaisons (avec la banque) et effectif dédié .Différence

aussi avec la durée du contrat

|

Application informatique

|

|

Système d'information utilisé

|

Celui du client

|

Celui du client

|

Celui du prestataire

|

Celui du client

|

|

Initiation

|

Appel d'offres

|

Appel d'offres

|

Appel d'offres

|

Appel d'offres

|

|

Contrat

|

3 ans tacite reconduction

|

3 ans reconductibles par période de 3 années

|

3 ans reconductibles par période de 2 années

|

3 ans normalement renouvellement par appel d'offre

|

|

Intérêts du cas

|

Relation tripartite

|

Deux méthodes de gestion (orientation fonction et

orientation dossiers)

A aussi accompagné le développement

|

Accompagne ment d'une société en développeme

nt

Comparaison avec les méthodes de travail d'autres

cabinets

|

Le cas des SEM avec historiquement des prestations

proposées par la CDC

|

Tableau 2 : Synthèse des cas

Section 4. Discussion

Les contributions de ces cas se répartissent en trois

domaines : la caractérisation de l'externalisation, les

déterminants de la décision d'externalisation et

l'évaluation du pouvoir explicatif des différents courants

théoriques. Ces trois domaines seront approfondis successivement.

§ 1.Les faits caractéristiques de

l'externalisation

Dans le domaine de la fonction comptable et financière,

il existe une confusion entre externalisation et soustraitance, de nombreux

prestataires étant persuadés de réaliser des

opérations d'externalisation alors qu'il s'agit de sous-traitance. Les

cas observés apportent un éclairage intéressant :

|

Cas 1

|

Cas 2

|

Cas 3

|

Cas 4

|

|

Effectifs dédiés

|

53 etp

|

50 etp

|

2,35 etp

|

1 ,5 etp

|

|

Transferts

|

80 personnes (suite à un changement de site quelques

années après l'initiation du contrat, il y a eu de nombreux

départs)

|

3 personnes

transférées (problème de changement de

site)

|

Reprise du contrat d'externalisation auprès d'un autre

prestataire

|

Reprise du contrat d'externalisation auprès d'un autre

prestataire

|

|

Système d'information utilisé

|

Celui du client

|

Celui du client

|

Celui du prestataire, mais le dossier est paramétré

en fonction des attentes du client

|

Celui du client

|

|

Initiation

|

Appel d'offres

|

Appel d'offres

|

Appel d'offres

|

Appel d'offre

|

|

Contrat

|

3 ans tacite reconduction

|

3 ans reconductibles par période de 3

années

|

3 ans reconductibles par période de 2

années

|

3 ans normalement renouvellement par appel d'offres

|

Tableau 3 : Les faits caractéristiques d'une relation

d'externalisation

Les principaux faits caractéristiques de

l'externalisation sont l'existence d'un effectif dédié, des

transferts de personnels lors de l'engagement de la relation, l'utilisation du

système d'information du client, la consultation des prestataires par le

lancement d'un appel d'offres et une durée de contrat plus longue (ici 3

ans).

Dans les relations de sous-traitance, la durée du

contrat sera généralement d'un an (avec tacite reconduction), le

système d'information utilisé sera le plus souvent celui du

prestataire. Il y aura éventuellement des effectifs dédiés

et une consultation des prestataires par appel d'offres. Par contre, il n'y

aura jamais de transferts. Les transferts représentent donc le

véritable facteur discriminant de la relation d'externalisation ; les

autres facteurs ne sont que des présomptions. Au premier abord, pour les

cas 3 et 4, il est délicat de parler de relation d'externalisation. Il

s'agit éventuellement, à l'origine, d'une relation d'impartition.

Toutefois, à partir du moment où le contrat est repris par un

autre prestataire, ce qui est le cas ici, il n'existe plus de différence

entre impartition et externalisation. Entre d'autres termes qu'il s'agisse au

départ d'une relation d'externalisation ou d'impartition, cela ne

présente aucune différence pour le prestataire qui reprend le

contrat. C'est la raison pour laquelle les deux cas sont

considérés comme des externalisations. L'absence de transfert

s'explique par la faible taille de l'opération : pour l'ancien

prestataire, il est aisé de réaffecter les personnels sur

d'autres contrats.

§ 2.Les déterminants de

l'externalisation

L'analyse de ces quatre cas fait apparaître deux

facteurs clefs pour expliquer la décision d'externalisation : des

structures organisationnelles particulières (succursalisme et plus

précisément des distributeurs et une chaîne

hôtelière) et des contraintes réglementaires (le monopole

de la tenue de comptabilité des experts comptables).

|

Cas 1

|

Cas 2

|

Cas 3

|

Cas 4

|

|

Secteur

|

Distribution

|

Hôtellerie

|

Distribution

|

Aménagement urbain

|

|

Difficultés ordinales de l'ancien

prestataire » du

client

|

Oui

|

Non

|

Non

|

Oui

|

Tableau 4 : Facteurs explicatifs de la décision

d'externalisation

Ce tableau illustre la principale contribution des

observations empiriques réalisées avec la mise en évidence

de facteurs explicatifs jamais évoqués dans la

littérature. Le facteur institutionnel (les contraintes ordinales) est

propre à la fonction étudiée. Le poids de la structure

organisationnelle est tout aussi déterminant (cas 1, 2 et 3). La

structure organisationnelle du client, assimilable à une bureaucratie

à clones (Mintzberg, 1981), nécessite la mise en place d'un

service comptable centralisé qui peut aussi bien être interne

qu'externalisé. Le pouvoir explicatif des autres théories ne doit

toutefois pas être négligé.

§ 3.Le pouvoir explicatif des différentes

théories

Le pouvoir explicatif des différentes théories

évoquées supra (Section1.) sera discuté. Les principales

contributions théoriques à la connaissance de la décision

d'externalisation de la fonction comptable mises en évidences au moyen

des cas seront évoquées en premier (approches institutionnelles

et contingentes).

Enfin, les confirmations apportées par les cas seront

présentées (approches ressources et TCT).

L'approche institutionnelle apporte différentes

explications du phénomène. La première qui apparaît

nettement dans les observations réalisées est que le choix de

l'externalisation de la fonction comptable est fait pour mettre fin à un

exercice illégal de la profession d'expert comptable. Une institution,

l'Ordre, veille au respect des normes de cette profession

réglementée. Les autres explications peuvent être

synthétisées en respectant la dichotomie contraintes

pré/post-conscientes introduite par Roberts et Greenwood

(1997)3. Pour ce qui est des contraintes pré-conscientes, le

directeur comptable ou le directeur financier avisé se doit aujourd'hui

d'évaluer l'intérêt de l'externalisation de sa fonction ;

l'externalisation fait maintenant partie des solutions à envisager.

3

Ces autres explications n'ont pas fait l'objet d'observations

directes.

Nous pouvons toutefois relever que les très nombreuses

publications relatives à l'externalisation conduisent les responsables

opérationnels à envisager cette solution.

Les références demandées au prestataire

ou le mimétisme qui consiste à adopter la même organisation

que des firmes concurrentes représentent d'autres illustrations de la

levée de contraintes pré-conscientes face au choix de

l'externalisation. Parmi les contraintes post-conscientes on pourra

évoquer le frein que représente le transfert de personnels

consécutifs au choix de l'externalisation.

Le pouvoir explicatif de la théorie de la contingence

se traduit par le fait que l'externalisation est choisie par des organisations

ayant, pour la plupart, une structure bien particulière. Il s'agit

d'organisations pour lesquelles le service comptable doit impérativement

être centralisé, telles les bureaucraties à clones

évoquées supra.

L'approche ressources se traduit par le recours à des

compétences qui ne sont pas disponibles en interne, des

spécialistes de la comptabilité. Le cas 1 est à ce titre

très instructif. Dans le tableau 2, nous remarquons que 80 personnes ont

été transférées alors qu'aujourd'hui l'effectif

dédié n'est plus que de 53. Cette réduction d'effectif

doit aussi être associée à une augmentation du nombre de

dossiers (ouvertures de points de vente) et à une amélioration de

la qualité de la prestation (réduction des délais par

exemple). Cela illustre les gains liés à la sollicitation de

spécialistes de la comptabilité, des experts comptables. Le

discours ambiant du recentrage sur le coeur de métier peut être

associé à ce courant théorique ; cette contrainte est dans

certains cas devenue tellement forte que l'on peut considérer qu'elle a

été institutionnalisée.

La contribution de la théorie des coûts de

transaction est triple.

Tout d'abord, la recherche de l'efficience est un

paramètre déterminant du choix de l'externalisation4.

Ensuite, les opérations comptables externalisées sont les moins

complexes ; ce sont les opérations de production. Les opérations

plus complexes sont toujours réalisées en interne, par la

direction financière. La troisième contribution concerne la

spécificité des actifs. Ce facteur devrait être un frein

à l'externalisation ; ce n'est pas le cas, compte tenu de la clause de

réversibilité insérée dans tous les contrats

d'externalisation.

Si le client a réalisé des investissements

particuliers, il pourra les transférer à son prestataire.

Quant au prestataire, en cas de rupture de contrat, il

transférera à son client les moyens nécessaires à

la réalisation de la prestation comptable.

4 Il s'agit d'un point commun avec l'approche ressources. Les

faits décrits supra illustrent les gains d'efficience consécutifs

au choix de l'externalisation.

Conclusion

L'objectif poursuivi était double : définir plus

précisément la pratique de l'externalisation de la fonction

comptable et identifier les déterminants du choix de cette forme

d'organisation. Le pouvoir explicatif des cadres théoriques

généralement mobilisés a aussi été mis

à l'épreuve.

Les cas étudiés fournissent des illustrations de

la démarche d'externalisation d'une fonction profondément

encastrée dans les processus organisationnels. Les modalités de

transferts des personnels ou de transfert des contrats ont été

décrites. Les principaux facteurs explicatifs de la décision

d'externalisation identifiés sont les contraintes institutionnelles

(exercice illégal de la profession d'expert comptable) et la structure

organisationnelle.

Les organisations qui externalisent leur comptabilité

sont le plus souvent, selon la terminologie de Mintzberg (1981), des

bureaucraties à clones. Pour ce qui est des facteurs explicatifs de la

décision d'externalisation, les analyses de la théorie des

coûts de transaction et de la RBV ne sont pas remises en cause.

Toutefois, les contributions des approches institutionnelles

et contingentes apparaissent indiscutables, éléments qui

n'apparaissent jamais dans la littérature consacrée à

l'externalisation. L'apport du cadre théorique de Roberts et Greenwood

(1997) est incontestable.

Deux points doivent conduire à nuancer ces conclusions.

Elles sont tout d'abord propres à la fonction comptable, dont l'exercice

est réglementé. Ensuite, ces conclusions sont issues de

l'observation de seulement quatre cas qui, de plus, appartiennent au

portefeuille de clients d'un même cabinet d'expertise comptable.

Les voies de recherche principales consistent en l'exploitation

des informations collectées pour décrire les autres phases de

l'externalisation.

Des problématiques à approfondir pourraient

être la formalisation de la relation dans le contrat, l'analyse des

processus externalisés et leurs implications sur les modes de

fonctionnement du client (gestion des moyens de paiement par exemple), les

mécanismes de coordination de la relation ou encore la mise en oeuvre de

la clause de réversibilité.

BIBLIOGRAPHIE

1) Anderson S.W. (1995), «A framework for assessing Cost

Management System Changes: the case of activity- based costing implementation

at general motors 1986-1993», Journal of Management Accounting Research,

Vol.7, pp.1-51

2) Barney J. B. (1991), «Firm Resources and Sustained

Competitive Advantage», Journal of Management, Vol.17, n°1,

pp.99-120.

3) Barthélémy J. (2004), Stratégies

d'externalisation, Dunod.

4) Desreumaux A. (1997) «Structures de l'entreprise»,

in Simon Y., Joffre P., Encyclopédie de gestion, Economica,

pp.3147-3173.

5) Desreumaux A. (1996), «Nouvelles formes d'organisation

et évolution de l'entreprise», Revue Française de Gestion,

janvier - février, pp.86-108

6) DiMaggio P. J., Powell W. W. (1983), «The Iron Cage

Revisited : Institutional Isomorphism and Collective

7) Rationality in Organizational Fields», American Journal

of Sociology, Vol. 48, Issue 2, April, pp.147- 160.

8) Eisenhardt K. (1989), «Building theories form case study

research», Academy of Management Review, Vol.14, n°4.

9) Garvin D.A. (1993), « Building a Learning Organization

», Harvard Business Review, pp.78-91, juilletaoût.

10) Gigot-Gaillard (1995), L'externalisation de la fonction

comptable : un enjeu pour la profession, Mémoire d'Expertise

Comptable.

11) Lacity M., Hirschheim R. (1993), «The Information

Systems Outsourcing Bandwagon», Sloan Management Review, Autumn,

pp.13-25.

12) Meyer J.W., Rowan B. (1977), «Institutionalized

Organizations : Formal Structure as Myth and Ceremony», American Journal

of Sociology, Vol.83, n°2, September, pp.340-363.

13) Mintzberg H. (1981), The structuring of organizations : a

synthesis of research, Prentice-Hall.

14) Penrose E. (1959), The Theory of the Growth of the Firm,

Wiley, New York.

15) Poppo L., Zenger T. (1998), «Testing Alternative

Theories of the Firm: Transaction Cost, Knowledge-Based and Measurement

Explanations for Make or Buy Decisions in Information Services», Strategic

Management Journal, 19, p. 853-877.

16) Quélin B. (1997), «L'outsourcing : une approche

par la théorie des coûts de transaction», Revue

Réseaux n°84, pp.91-93.

17) Roberts P.W., Greenwood R. (1997), «Integrating

Transaction Cost and Institutional Theories : Toward a Constrained-Efficiency

Framework for Understanding Organizational Design Adoption», Academy of

Management Review, Vol.22, n°2, April, pp.346-373.

18) Tondeur H., de La Villarmois O. (2003), «L'organisation

de la fonction comptable - Quelle forme de centralisation : centre de services

partagés ou externalisation», Comptabilité, Contrôle,

Audit, Tome 9, Vol.1, mai.

19) Tort E. (2003), Organisation et Management des

systèmes comptables, Dunod.

20) Williamson O.E. (1992), «Markets, Hierarchies, and the

Modern Corporation: an Unfolding Perspective», Journal of Economic

Behavior and Organization, Vol.17, pp.335-352.

21) Williamson O.E. (1985), The Economic Institutions of

Capitalism, Firms, Markets, Relational Contracting, Free Press, New-York.

22) Yin R. K. (1994), Case study research: Design and Methods,

Sage Publications.

23) Huynh Thi Ngoc Vân (2004), Décision et enjeux

de l'externalisation de la fonction comptable, Mémoire pour l'obtention

de la DEA de stratégie et management des organisation, Institut

d'administration des entreprises de Lille.

|