SOMMAIRE

SOMMAIRE

1

INTRODUCTION

3

CHAPITRE I: LES METHODES DE VALORISATION DES

SOCIETES COTEES

4

I. L'approche patrimoniale

4

I.1. La méthode de l' 4

4

I.2. La méthode du Good Will (GW)

4

I.3. la méthode des praticiens

5

II. L'approche actuarielle

5

II.1. La formule fondamentale d'Irving-Fisher

6

II.2. Le modèle de Gordon-Shapiro

7

II.3. Le modèle de Bates

9

II.4. Le modèle de Molodovsky

11

II.5. Le modèle de Holt

11

II.6. Le modèle du Price Earning

12

II.7. La méthode de l'actualisation des

« free cash flows »

13

III. L'approche comparative

15

III.1. Les outils de l'approche comparative

16

III.1.1. Le price earning ratio ( )

16 )

16

III.1.2 Le ratio cours sur dividende ( )

17 )

17

III.1.3 Le ratio cours sur cash flow ( ou ou  ou ou )

17 )

17

III.1.4 Le ratio cours sur actif net ( )

17 )

17

III.1.5 Le ratio valeur de l'entreprise sur chiffre

d'affaires ( )

18 )

18

III.1.6 Le ratio  19

19

III.1.7 Le ratio  20

20

III.1.8 Les ratios capi/CA, capi/Rex et

capi/EBE

20

III.1.9 Le délai de recouvrement (DR)

21

III.2. La comparaison par rapport à des

références transactionnelles

21

III.3. La comparaison par rapport à d'autres

sociétés cotées

21

III.4. La comparaison par rapport à un

indice de référence

22

III.5. La comparaison par rapport à un

secteur d'activité

22

III.6. Analyse critique de l'approche

comparative

23

IV. Les nouvelles approches pratiques

24

IV.1. Les nouveaux indicateurs financiers

utilisés par les praticiens

25

IV.1.1. les multiples des chiffres d'affaires

(VE/CA et Capi/CA)

25

IV.1.2. Le multiple VE/CAG

25

IV.1.3. Le multiple de tmva CA (%)

25

IV.2. La valorisation économique de

l'entreprise

26

IV.3. La valorisation par nombre

d'abonnés

26

IV.4. La valorisation par la méthode des

multiples

27

IV.5. La valorisation par la méthode des

comparables

27

CHAPITRE II : ÉVALUATION DES BANQUES

PARTENAIRES

28

Section 1 : Présentation et

évaluation des banques partenaire :

28

I- La Banque Attijari de Tunisie :

28

I-1-Présentation résumée de La

Banque Attijari de Tunisie (Ex Banque du Sud)

28

I-2- Évaluation de la banque :

31

I-2-1- Choix des méthodes:

31

I-2-2- Application des méthodes:

31

II- L'Arab Tunisian Bank

34

II-1-Présentation résumée de

l'Arab Tunisian Bank

34

II-2- Évaluation de la banque :

38

II-2-1- Choix des méthodes:

38

II-2-2- Application des méthodes:

39

III- la Banque de l'Habitat :

42

III-1-Présentation Résumée De

la Banque de l'Habitat :

43

III-2-Evaluation De la Banque de

l'Habitat :

46

III-2-1-Choix des méthodes:

46

III-2-2-Application des méthodes:

46

Section 2 : La XXXX et ses banques

partenaires :

50

I- Présentation de La XXXX :

50

II- La XXXX et ses partenaires :

50

Section 3 : Interprétation des

résultats :

52

I- Le financement de La XXXX :

53

II- Le choix des partenaires de La XXXX :

53

CONCLUSION

55

BIBLIOGRAPHIE

56

INDEX

57

INTRODUCTION

La pérennité de l'activité dépend

entre autre de la santé des banques et notamment de sa performances

d'où la nécessité d'analyser la situation

financière de nos partenaires financier.

Notre étude va porter sur les banques partenaires de la

``XXXX''

Cette analyse nous permet d'évaluer d'une part, le

cours réel des banques et donc de sa valeur marchande, d'autre part la

situation financière et notamment de sa solvabilité d'où

la nécessité des méthodes d'évaluations qu'on

espèrent les plus proche, suivant les informations et les données

existantes, à fin de répondre aux questions posés à

savoir :

Ø Comment analyser la situation financière de

nos bailleurs de fonds ?

Ø La valeur marchande peut-elle converger vers la

valeur réelle ?

Pour ce faire nous adoptons le plan suivant :

La première partie de ce mémoire va permettre de

présenter les différentes méthodes d'évaluation

utilisées actuellement par les professionnelles sur le marché

financier.

Dans la deuxième partie on va essayer

d'évaluation quelques banques partenaires, par le choix des

méthodes qu'on juge les plus adéquates.

Enfin nous adoptons au choix de la meilleure banque.

CHAPITRE I: LES METHODES DE

VALORISATION DES SOCIETES COTEES

I. L'approche patrimoniale

L'approche patrimoniale, basée sur le bilan comptable,

donne une vision du patrimoine de l'entreprise. Cette approche est

previligée par le vendeur car elle lui permet de valoriser les acquis de

l'entreprise. Elle correspond à l'inventaire exhaustif des actifs et des

dettes de l'entreprise afin de déterminer le solde net appeler actif net

comptable ( ). ).

Avec :   : L'Actif Total : L'Actif Total

: Les

Dettes : Les

Dettes

La valeur des capitaux propres correspond ainsi aux ressources

de l'entreprise qui reviendraient aux actionnaires si on vendait et remboursait

les dettes.

I.1. La méthode de

l'

La valeur de l'entreprise est ainsi mieux approximée en

utilisant l'actif net comptable corrigé ( ). Cependant, certains retraitements

sont indispensables pour prendre en compte, entre autre les valeurs historiques

et les valeurs marchandes des biens de l'entreprise. ). Cependant, certains retraitements

sont indispensables pour prendre en compte, entre autre les valeurs historiques

et les valeurs marchandes des biens de l'entreprise.

Nous reprendrons comme base de calcul l'actif net comptable

( ), précédemment

défini pour lequel nous considérons la valeur économique

des actifs. ), précédemment

défini pour lequel nous considérons la valeur économique

des actifs.

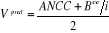

= Valeur

économique des actifs - Valeur économique des dettes = Valeur

économique des actifs - Valeur économique des dettes

= =   Les retraitements Les retraitements

La méthode de l' , lorsqu'elle est appliquée

pour telles entreprises, ne peut être utile que pour porter jugement sur

sa valeur d'exploitation. Pour les sociétés cotées, cette

valeur permet de mesurer la valeur minimale de l'action. , lorsqu'elle est appliquée

pour telles entreprises, ne peut être utile que pour porter jugement sur

sa valeur d'exploitation. Pour les sociétés cotées, cette

valeur permet de mesurer la valeur minimale de l'action.

La valeur d'une entreprise, déterminée sur la

base d'une approche patrimoniale, sert généralement de

première base de discussion lors de négociation.

I.2. La méthode du

Good Will (GW)

La méthode du Good Will tente de combler les

défaillances en matière d'exclusion de la rentabilité

actuelle et future et l'omission des éléments incorporels de

l'entreprise (Clientèles, Savoir-faire, Image de marque,....)

La valeur de l'entreprise est donc la somme d'une valeur

patrimoniale  et d'une valeur

appelée « Good Will » représentant la

valorisation des éléments incorporels propres à

l'entreprise précédemment citée. et d'une valeur

appelée « Good Will » représentant la

valorisation des éléments incorporels propres à

l'entreprise précédemment citée.

Avec

: Rente

ou superprofit : Rente

ou superprofit

Le Good Will peut porter sur des rentes

prévisionnelles d'un nombre d'années donné.

La formule du  sera donc : sera donc :

Avec  :

Surprofit de l'année :

Surprofit de l'année

: Taux

d'actualisation : Taux

d'actualisation

:

Durée. :

Durée.

Le Good Will est toujours fonction d'une prévision tant

des bénéfices que des actifs de l'entreprise.

Cette méthode est par nature mixte, elle emprunte

à la méthode patrimoniale et à la méthode

fondée sur les flux des profits et s'appuis sur des anticipations. Elle

présente de nombreuses variantes selon l'interprétation faite des

paramètres du calcul : actifs économiques, taux de

rentabilité exigé, bénéfice anticipé,...

I.3. la méthode des

praticiens

Cette méthode propose de retenir le Good Will la

moitié de la différence entre :

: Ou : Ou

est le résultat net

prévisionnel récurrent constant est le résultat net

prévisionnel récurrent constant

:

Actif Net Comptable corrigé :

Actif Net Comptable corrigé

II. L'approche actuarielle

L'approche actuarielle, basée sur l'actualisation des

flux futurs, estime la valeur de l'entreprise à partir de sa

capacité à générer des flux de trésorerie

disponibles qui seront actualisés à un taux (le taux

d'actualisation) qui tient compte du risque de l'actif économique. En

effet, cette approche est basée sur le fait que ce ne sont pas les flux

passés qu'achète l'investisseur, mais les flux futurs. Les

différentes méthodes basées sur l'actualisation que nous

allons, à présent, développer vont tenter d'expliquer la

formation des prix à partir des flux futurs des richesses

dégagées par la société. La valeur actuelle de la

société est alors déterminée comme la somme de ses

flux futurs actualisés. Ces flux futurs, qui vont servir de base aux

calculs d'actualisation, peuvent correspondre aux revenus retirés par

les actionnaires, c'est à dire aux dividendes majoré de la valeur

de revente future du titre, aux résultats dégagés par la

société, ou bien encore à son cash flow. Tout

dépend de ce que l'investisseur considère comme étant la

véritable richesse dégagée par l'entreprise.

II.1. La formule fondamentale d'Irving-Fisher

La justification économique de l'investissement la plus

communément partagée repose sur l'appréciation de la

rentabilité. Concrètement, cette mesure se détermine par

la comparaison entre la somme du profit futur et celle de la dépense

initiale. Chacun des termes de cette comparaison peut se développer sur

plusieurs années, tant pour les dépenses engagées que pour

les revenus futurs. Dans ces conditions, il est nécessaire de prendre en

compte « la valeur du temps » en actualisant les dépenses et

les revenus correspondant à chaque exercice. Cette

réalité, parfaitement applicable à l'investissement

boursier, est décrite par Irving-Fischer qui présente « la

valeur de tout capital comme la somme actuelle de son rendement futur ».

Cette réflexion est matérialisée, dans le cadre d'un

investissement en bourse, par la formule suivante :

Avec :  : La valorisation actuelle, : La valorisation actuelle,

: Le

dividende perçu pour : Le

dividende perçu pour , ,

: Le

prix de revente de l'action à l'année : Le

prix de revente de l'action à l'année , ,

: Le

taux d'actualisation. : Le

taux d'actualisation.

Sous une certaine simplicité apparente, cette formule,

qui est à la base de toutes les méthodes d'évaluation

actuarielles, n'en est pas moins difficile à utiliser en pratique,

étant donné qu'il est nécessaire de déterminer au

préalable le taux d'actualisation à appliquer, les dividendes

futurs (fonction des résultats futurs et de la politique de distribution

des dividendes retenue par les dirigeants) et le prix auquel les investisseurs

pourront revendre l'action dans n années. En définitive, on se

rend compte que la contribution concrète de cette approche reste

limitée. En effet, ce modèle fondamental, s'il présente

l'avantage de la simplicité, repose, malgré tout, sur un certain

nombre d'hypothèses fortes qui doivent préalablement être

justifiées. Par contre, d'importants efforts de simplification ont

permis ensuite de développer d'autres modèles (le modèle

de Gordon-Shapiro, le modèle de Bates, ...), plus accessibles et plus

satisfaisants. Ce sont ces modèles (que nous allons à

présent développer) qui vont être utilisées par les

spécialistes de l'évaluation financière pour valoriser les

sociétés cotées en bourse.

II.2. Le modèle de Gordon-Shapiro

Les travaux de Gordon-Shapiro se distinguent entre une

première formule qualifiée et simplifiée et une seconde

dite développée. Comme sa définition le laisse entendre,

la première formule recouvre des hypothèses très

réductrices de l'équation d'Irving-Fischer :

Hypothèse n°1 : la croissance des dividendes est

réputée constante à un taux g avec un Pay-Out ( : taux de distribution des

dividendes) stable, : taux de distribution des

dividendes) stable,

Hypothèse n°2 : la période

considérée n tend vers l'infini.

Le Pay-Out lié à l'exercice en cours  correspond à : correspond à :

La prise en compte de l'hypothèse de croissance du

dividende au taux  permet

d'exprimer : permet

d'exprimer :

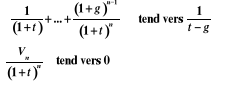

Soit :

On peut ensuite mettre  en facteur dans l'équation

fondamentale d'Irving-Fischer : en facteur dans l'équation

fondamentale d'Irving-Fischer :

Soit :

Au voisinage de l'infinie ;

D'où :

Avec :  : Le dividende versé au titre de l'année en cours et

encaissé à l'année : Le dividende versé au titre de l'année en cours et

encaissé à l'année  , ,

: Le

taux de rentabilité risqué, : Le

taux de rentabilité risqué,

: Le

taux de croissance du dividende à l'infini. : Le

taux de croissance du dividende à l'infini.

Si ce modèle est séduisant, par le fait qu'il

est possible de déterminer la valeur d'une action à partir de son

dividende attendu et d'un taux de croissance constant des dividendes futurs, il

souffre d'hypothèses peu réalistes car trop simplificatrices.

Ainsi, l'hypothèse d'un taux de croissance  constant des dividendes à

perpétuité est peu vraisemblable. De plus, cette valorisation

s'entend le lendemain du paiement de constant des dividendes à

perpétuité est peu vraisemblable. De plus, cette valorisation

s'entend le lendemain du paiement de , et à la condition que t soit notablement supérieur

à , et à la condition que t soit notablement supérieur

à . L'extrême

sensibilité de cette valorisation à la différence . L'extrême

sensibilité de cette valorisation à la différence  du dénominateur limite donc

considérablement la crédibilité de cette formule

simplifiée. Pour répondre à ces limites, la formule

développée de Gordon-Shapiro a tenté d'aménager les

hypothèses, ou plutôt de les décaler dans le temps : du dénominateur limite donc

considérablement la crédibilité de cette formule

simplifiée. Pour répondre à ces limites, la formule

développée de Gordon-Shapiro a tenté d'aménager les

hypothèses, ou plutôt de les décaler dans le temps :

Hypothèse n°1 : les prévisions sur les

dividendes portent sur ,

avec ,

avec , ,

Hypothèse n°2 : à partir de l'année

n, on considère l'existence d'une croissance à l'infini du

dividende à un taux  constant avec un

constant avec un  stable. stable.

Cette formule souffre des mêmes contraintes

arithmétiques que la précédente sur  . De plus, elle s'avère plus

lourde à calculer. Toutefois, et c'est ce qui explique son utilisation

dans la pratique des marchés. De façon plus globale, l'approche

de Gordon-Shapiro présente un certain nombre d'avantages. En effet, elle

s'appuie sur des flux réels (les dividendes versés aux

actionnaires) et répond sur ce point à la préoccupation de

l'investisseur en quête d'une mesure concrète de retour sur son

placement. Cette approche intègre également dans son

actualisation une des composantes de la valorisation des marchés actions

avec le choix d'un taux t de rentabilité spécifique des actions

risquées. Par contre, cette approche reste éloignée de

toute référence au prix de marché. De plus, la formule,

sous sa forme développée, est fortement dépendante,

à l'issue de la période de prévision des analystes, de la

contribution prépondérante de . De plus, elle s'avère plus

lourde à calculer. Toutefois, et c'est ce qui explique son utilisation

dans la pratique des marchés. De façon plus globale, l'approche

de Gordon-Shapiro présente un certain nombre d'avantages. En effet, elle

s'appuie sur des flux réels (les dividendes versés aux

actionnaires) et répond sur ce point à la préoccupation de

l'investisseur en quête d'une mesure concrète de retour sur son

placement. Cette approche intègre également dans son

actualisation une des composantes de la valorisation des marchés actions

avec le choix d'un taux t de rentabilité spécifique des actions

risquées. Par contre, cette approche reste éloignée de

toute référence au prix de marché. De plus, la formule,

sous sa forme développée, est fortement dépendante,

à l'issue de la période de prévision des analystes, de la

contribution prépondérante de  dans la détermination de dans la détermination de . En définitive, si le

modèle de Gordon-Shapiro offre l'avantage de la simplicité, il

reste difficile à mettre en oeuvre dans la mesure où les

dividendes futurs et le taux d'actualisation sont concrètement des

éléments délicats à déterminer. . En définitive, si le

modèle de Gordon-Shapiro offre l'avantage de la simplicité, il

reste difficile à mettre en oeuvre dans la mesure où les

dividendes futurs et le taux d'actualisation sont concrètement des

éléments délicats à déterminer.

II.3. Le modèle de Bates

Le modèle de Bates prolonge l'approche

développée par Gordon-Shapiro. Il reprend la même

hypothèse d'une croissance constante du dividende, à un taux , et donc d'une même

stabilité du , et donc d'une même

stabilité du . Par

contre, la période n devient une probabilité définie par

un nombre d'années déterminé. Ce modèle

d'actualisation va permettre de calculer la valeur actuelle d'une

société en tenant compte des bénéfices et du taux

de distribution des dividendes, au lieu du seul dividende. . Par

contre, la période n devient une probabilité définie par

un nombre d'années déterminé. Ce modèle

d'actualisation va permettre de calculer la valeur actuelle d'une

société en tenant compte des bénéfices et du taux

de distribution des dividendes, au lieu du seul dividende.

La valorisation de Bates se construit sur une logique

comparative. En effet, elle va s'exprimer en fonction d'une

réalité constatée sur le marché et en

référence directe avec le prix actuel du marché. Cette

logique comparative se développe en trois temps :

(1) l'entreprise concernée appartient à un

secteur ou à un échantillon de référence, dont les

caractéristiques de marché sont connues. Ces

caractéristiques sectorielles recouvrent le  (Price earning ratio de

l'année de référence), le pay-out, le taux (Price earning ratio de

l'année de référence), le pay-out, le taux  de croissance du

bénéfice pendant n années, le taux de croissance du

bénéfice pendant n années, le taux  de rendement exigé sur le

marché (taux de rentabilité spécifique du marché

actions). Ces données réelles vont permettre d'exprimer le de rendement exigé sur le

marché (taux de rentabilité spécifique du marché

actions). Ces données réelles vont permettre d'exprimer le , Price earning ratio

théorique du secteur en , Price earning ratio

théorique du secteur en , ,

(2) au-delà de l'année n, limite de l'horizon

des prévisions des analystes sur la société, il est

posé par hypothèse que les prévisions de croissance de

résultat et de pay-out de la société ne peuvent se

distinguer de celles du secteur. Dans ces conditions, les prévisions du

secteur et les prévisions de la société se confondent.

Cette affirmation essentielle de l'approche de Bates permet de

considérer que la valorisation théorique du secteur et de la

société sont identiques à l'année , soit : , soit :  , ,

(3) avec cette valorisation théorique de la

société à l'année , et avec les prévisions

spécifiques des analystes de , et avec les prévisions

spécifiques des analystes de  à à  sur la

croissance des résultats et sur le pay-out, il est possible de

déterminer le sur la

croissance des résultats et sur le pay-out, il est possible de

déterminer le ,

valorisation théorique actuelle de la société. Ces trois

hypothèses nous permettent de construire la relation suivante : ,

valorisation théorique actuelle de la société. Ces trois

hypothèses nous permettent de construire la relation suivante :

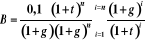

Bates présente la formule suivante :

Avec :

:

Paramètre déterminé à partir des tables de

Bates, :

Paramètre déterminé à partir des tables de

Bates,

:

Paramètre déterminé à partir des tables de

Bates, :

Paramètre déterminé à partir des tables de

Bates,

Soit d'une façon plus explicite :

Les tables de Bates apportent une résolution rapide de

cette équation par une lecture immédiate des valorisations des

paramètres de calcul  et et

en fonction de en fonction de , ,  et et . Par cette facilité d'emploi

et son fondement théorique, le modèle de Bates s'est

imposé comme une méthode usuelle d'évaluation du

marché boursier. Ainsi, on peut souligner son utilisation

quasi-systématique pour justifier la valorisation des titres lors des

introductions en bourse. Il faut simplement rappeler que le véritable

enjeu de la formule de Bates porte sur la pertinence de la détermination

de l'échantillon de référence. Le . Par cette facilité d'emploi

et son fondement théorique, le modèle de Bates s'est

imposé comme une méthode usuelle d'évaluation du

marché boursier. Ainsi, on peut souligner son utilisation

quasi-systématique pour justifier la valorisation des titres lors des

introductions en bourse. Il faut simplement rappeler que le véritable

enjeu de la formule de Bates porte sur la pertinence de la détermination

de l'échantillon de référence. Le  de la société est

déterminé théoriquement par projection, dans le futur, des

données réelles et des hypothèses des analystes. de la société est

déterminé théoriquement par projection, dans le futur, des

données réelles et des hypothèses des analystes.

La méthode de Bates s'appuie pour l'investisseur sur

des flux théoriques : les résultats, ce qui est une faiblesse

dans la mesure concrète du retour sur investissement. Par contre, cette

méthode intègre deux composantes de valorisation du marché

: le taux de capitalisation actuel des bénéfices ( du secteur), et le taux de

rentabilité spécifique des actions (le taux d'actualisation du secteur), et le taux de

rentabilité spécifique des actions (le taux d'actualisation ). ).

II.4. Le modèle de Molodovsky

Très proche du modèle de Bates, le modèle

de Molodovsky se distingue de ce dernier dans la mesure où la croissance

des  (bénéfices

nettes par action) et des (bénéfices

nettes par action) et des  (dividendes nets par action) n'est plus constante, ni perpétuelle. En

effet, le modèle de Molodovsky propose de diviser l'avenir d'une

société en trois périodes caractérisées par

des rythmes de croissance différents : la première correspond

à une phase de croissance rapide et stable, la deuxième à

une phase de maturité caractérisée par une

décélération linéaire du taux de croissance, et la

troisième à une phase de relative stagnation avec un taux de

croissance résiduel perpétuel (phase prolongée

jusqu'à l'infini de croissance nulle).Ce modèle va actualiser les

dividendes qui suivent ces trois phases de croissance successives.

L'équation de base du modèle de Molodovsky, avec un seul taux de

croissance, est du type :

(dividendes nets par action) n'est plus constante, ni perpétuelle. En

effet, le modèle de Molodovsky propose de diviser l'avenir d'une

société en trois périodes caractérisées par

des rythmes de croissance différents : la première correspond

à une phase de croissance rapide et stable, la deuxième à

une phase de maturité caractérisée par une

décélération linéaire du taux de croissance, et la

troisième à une phase de relative stagnation avec un taux de

croissance résiduel perpétuel (phase prolongée

jusqu'à l'infini de croissance nulle).Ce modèle va actualiser les

dividendes qui suivent ces trois phases de croissance successives.

L'équation de base du modèle de Molodovsky, avec un seul taux de

croissance, est du type :

Avec  : Le

price earning ratio de l'année d'origine, : Le

price earning ratio de l'année d'origine,

: Le taux

de croissance des dividendes, : Le taux

de croissance des dividendes,

: Le taux

d'actualisation. : Le taux

d'actualisation.

Cette formule présente des avantages. En effet, il est

possible de faire varier le taux d'actualisation t en fonction du rendement

exigé, compte tenu du niveau de risque que présente la

société étudiée.

Par contre, cette méthode d'évaluation ne tient

pas compte de la rentabilité de l'entreprise considérée,

ni du contexte (l'inflation en particulier). C'est la raison pour laquelle ce

modèle est très rarement utilisé par les

spécialistes des marchés financiers opérant au sein des

sociétés de bourse. En effet, il repose sur des observations trop

éloignées pour pouvoir être adapté au contexte

économique actuel.

II.5. Le modèle de Holt

Le modèle de Holt répond à la critique

faite au modèle de Bates en ce qui concerne l'hypothèse de

perpétuité de la croissance des dividendes puisqu'il ne la

reprend pas. Au contraire, ce modèle a pour objectif de

déterminer la durée (forcément limitée) de

croissance exceptionnelle de la société implicitement contenue

dans son price earning ratio.

Le principe de cette méthode, qui doit permettre

d'échapper partiellement à la difficulté du choix du taux

d'actualisation, est de comparer le  relatif de la société étudiée avec le relatif de la société étudiée avec le  moyen du marché. La formule

développée par Holt est la suivante : moyen du marché. La formule

développée par Holt est la suivante :

Avec  : Le taux de croissance du bénéfice par action, : Le taux de croissance du bénéfice par action,

: Le taux

de rendement, : Le taux

de rendement,

:

L'horizon au-delà du quel le :

L'horizon au-delà du quel le  de la valeur a rejoint celui du marché. de la valeur a rejoint celui du marché.

Simple et clair dans sa conception, le modèle de Holt

souffre lui aussi de ses hypothèses trop peu réalistes. En effet,

il suppose un taux de croissance des  (bénéfices (bénéfices

nets par action) et un rendement

constants. Or, rien ne prouve que le  du marché reste stable et que les risques de non

réalisation des du marché reste stable et que les risques de non

réalisation des  propres à chaque société soient identiques. De plus, le

modèle de Holt ne s'applique qu'aux sociétés de croissance

qui ont un

propres à chaque société soient identiques. De plus, le

modèle de Holt ne s'applique qu'aux sociétés de croissance

qui ont un  élevé. Toutefois, une société de croissance ne le

demeurera pas toujours, et son

élevé. Toutefois, une société de croissance ne le

demeurera pas toujours, et son  rejoindra tôt ou tard celui d'entreprises dont l'activité

progresse à un rythme beaucoup plus lent. Les difficultés de

cette méthode résident donc surtout dans la connaissance des

données ( rejoindra tôt ou tard celui d'entreprises dont l'activité

progresse à un rythme beaucoup plus lent. Les difficultés de

cette méthode résident donc surtout dans la connaissance des

données ( , croissance,

rendement) de marché. Par contre, elle peut être pratique à

utiliser pour évaluer une société dotée d'une

croissance exceptionnelle par rapport à d'autres sociétés

du même secteur. , croissance,

rendement) de marché. Par contre, elle peut être pratique à

utiliser pour évaluer une société dotée d'une

croissance exceptionnelle par rapport à d'autres sociétés

du même secteur.

II.6. Le modèle du Price Earning

L'expression la plus sommaire de la simplification de la

formule fondamentale d'Irving-Fisher est le price earning ( ).Le price earning, qui exprime

combien de fois la valorisation de l'entreprise capitalise le résultat,

est représenté par le rapport, soit entre le cours et le

bénéfice par action, soit entre la capitalisation

boursière ( ).Le price earning, qui exprime

combien de fois la valorisation de l'entreprise capitalise le résultat,

est représenté par le rapport, soit entre le cours et le

bénéfice par action, soit entre la capitalisation

boursière ( :valeur de l'entreprise à l'année :valeur de l'entreprise à l'année  ) et le bénéfice net

( ) et le bénéfice net

( ) de la société

: ) de la société

:

Trois hypothèses simplificatrices sont néanmoins

nécessaires pour calculer le  à partir de la méthode fondamentale : à partir de la méthode fondamentale :

Hypothèse n°1 : pour le , il s'agit du , il s'agit du , et non du dividende, , et non du dividende,

Hypothèse n°2 : les résultats sont

supposés constants,

Hypothèse n°3 : n est supposé tendre

à l'infini.

Dans ces conditions, la formule fondamentale peut

s'écrire :

Au voisinage de l'infinie ;

D'où :

Avec  :

Bénéfice net :

Bénéfice net

: Le taux

d'actualisation risqué : Le taux

d'actualisation risqué

Les hypothèses simplificatrices de ce modèle

sont critiquables sur un plan théorique. En effet, l'utilisation du

bénéfice, et non du dividende, revient à considérer

un pay-out de 100%, irréaliste sur la longue période

(hypothèse n°1). Ensuite, l'affirmation d'un bénéfice

net constant à l'infini reste à l'évidence

définitivement incompatible avec une réalité

économique où la pérennité des résultats est

par nature toujours incertaine (hypothèses n°2 et n°3).Par sa

faiblesse conceptuelle, le price earning ( ) ne peut prétendre à

aucune signification dans l'absolu. Par contre, par la simplicité de sa

construction et sa référence immédiate au cours de bourse,

il présente l'intérêt d'un baromètre simple et

facilement accessible pour toute appréciation relative d'une

société cotée. De plus, par sa fréquence d'emploi,

le ) ne peut prétendre à

aucune signification dans l'absolu. Par contre, par la simplicité de sa

construction et sa référence immédiate au cours de bourse,

il présente l'intérêt d'un baromètre simple et

facilement accessible pour toute appréciation relative d'une

société cotée. De plus, par sa fréquence d'emploi,

le  occupe une position

dominante dans les références instantanées de valorisation

des marchés actions. occupe une position

dominante dans les références instantanées de valorisation

des marchés actions.

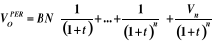

II.7. La méthode de l'actualisation des « free

cash flows »

Étant donné la faiblesse théorique de

l'actualisation des bénéfices futurs pour déterminer la

valeur actuelle d'une société, de nouvelles méthodes

d'évaluation basées sur l'actualisation des flux futurs se sont

développées, en prenant comme flux non plus les

bénéfices, mais les cash flows dégagés par la

société, censés représenter avec plus de

réalisme les flux qui vont être réinjectés dans la

société. La méthode d'évaluation basée sur

l'actualisation des cash flow disponibles, ou free cash flow ( ), qui bénéficie d'un

pouvoir de séduction réel, répond très directement

aux préoccupations concrètes de l'actionnaire majoritaire en lui

permettant de valoriser les performances financières futures de

l'entreprise. En effet, dans cette nouvelle approche actuarielle, la valeur de

l'entreprise va être égale à la somme actualisée des

flux disponibles dégagés par son exploitation courante. ), qui bénéficie d'un

pouvoir de séduction réel, répond très directement

aux préoccupations concrètes de l'actionnaire majoritaire en lui

permettant de valoriser les performances financières futures de

l'entreprise. En effet, dans cette nouvelle approche actuarielle, la valeur de

l'entreprise va être égale à la somme actualisée des

flux disponibles dégagés par son exploitation courante.

Avec  :

Le cash flow disponible de l'année :

Le cash flow disponible de l'année , ,

: Le

taux d'actualisation risqué, : Le

taux d'actualisation risqué,

: Le

cash flow disponible de l'année : Le

cash flow disponible de l'année . .

Le free cash flow ( ) peut s'apprécier à partir de l'excédent brut

d'exploitation ( ) peut s'apprécier à partir de l'excédent brut

d'exploitation ( ). Il se

calcule alors de la façon suivante : ). Il se

calcule alors de la façon suivante :

Le free cash flow peut également s'apprécier

à partir du résultat (du bénéfice net). Il se

calcule alors de la façon suivante :

Avec  :

Variation du besoin en fonds de roulement, :

Variation du besoin en fonds de roulement,

:

Investissements d'exploitation, :

Investissements d'exploitation,

:

Frais financiers nets, :

Frais financiers nets,

:

Dividendes distribués, :

Dividendes distribués,

:

Impôts, :

Impôts,

:

Amortissement, :

Amortissement,

:

Éléments exceptionnels. :

Éléments exceptionnels.

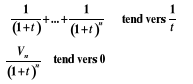

Le cash flow disponible de l'année  est déterminé selon

une approche classique de capitalisation du flux ( est déterminé selon

une approche classique de capitalisation du flux ( ) de la dernière

année : ) de la dernière

année :

Avec  : Le taux d'actualisation risqué, : Le taux d'actualisation risqué,

: Le taux

de croissance à l'infini du : Le taux

de croissance à l'infini du . .

Le plus grand avantage de cette méthode est sa

simplicité. En effet, la méthode de l'actualisation des free cash

flow permet, à partir de calculs très simples, d'aboutir à

une valorisation tenant compte des performances financières futures de

l'entreprise.

Enfin, cette méthode, même si elle prend en

compte un taux d'actualisation risqué exprimant une relation avec le

taux de rentabilité spécifique des actions, ne tient par contre

pas compte du prix du marché, référence pourtant

fondamentale en terme d'évaluation financière. Pour

répondre à cette dernière critique, le cash flow

disponible de l'année n peut être déterminé d'une

autre façon, de manière à tenir compte du prix du

marché.

La valeur terminale  ne va plus être calculée en tenant compte de

l'hypothèse d'une croissance à l'infini, mais en tenant compte

d'un ne va plus être calculée en tenant compte de

l'hypothèse d'une croissance à l'infini, mais en tenant compte

d'un  théorique

déterminé en fonction des références et des

prévisions actuelles du secteur. théorique

déterminé en fonction des références et des

prévisions actuelles du secteur.

Cette nouvelle formule présente l'avantage de tenir

compte du prix du marché et de la situation économique de la

société en n. En effet, le dernier terme, qui pose souvent des

problèmes dans l'utilisation des modèles d'évaluation

basés sur l'actualisation des flux futurs, est dans cette fois-ci

calculé à partir des prévisions des analystes. La formule

corrigée repose donc sur des hypothèses théoriques moins

fortes que la formule classique d'actualisation des free cash flow. C'est

d'ailleurs cette formule corrigée qui sera la plus souvent

utilisée par les professionnels des marchés financiers. La

méthode d'actualisation des free cash flow est, au milieu de toutes les

méthodes d'évaluation basées sur l'actualisation des flux

futurs, la méthode de référence des marchés

boursiers. En effet, sa simplicité, associée à la

pertinence des flux futurs retenus (les cash flow disponibles) et de son

fondement théorique, en fait la méthode la plus satisfaisante et

la plus facile à argumenter.

III. L'approche

comparative

L'actualisation des flux de trésorerie disponibles ou

des dividendes pouvant dans certains cas paraître une méthode

lourde à mettre en place, la plupart des professionnels des

marchés financier sont pris l'habitude de déterminer la valeur

d'une entreprise par comparaisons boursières, à partir de

l'utilisation d'un certain nombre d'indicateurs financiers simples. L'approche

comparative peut être basée sur les éléments

suivants :

- Des références

transactionnelles : dans ce cas, on va rapprocher la valeur d'une

société des ratios de valorisation utilisés lors

d'opérations de rapprochement récentes (fusion, acquisition,

cession) portant sur des sociétés cotées comparables ;

- Les sociétés cotées

comparables : dans ce cas, on va rapprocher les ratios de la

société étudiée avec d'autres

sociétés aussi semblables que possible (même

activité, même zone géographique, même compartiment

de marché, même risque, ...) ;

- Un indice de référence : dans

ce cas, on va considérer qu'une société est suffisamment

représentative d'une indice de référence (Nouveau

Marché, Mid-Cap, ...) pour pouvoir être directement

comparée à cet indice ;

- Un secteur d'activité : dans ce cas,

on va considérer qu'une société est suffisamment

représentative d'un secteur d'activité (le secteur

agroalimentaire, ...) pour pouvoir être directement comparée

à ce secteur d'activité.

III.1. Les outils de

l'approche comparative

Les professionnels des marchés financiers, pour

valoriser une société cotée à partir de l'approche

comparative, vont utiliser les indicateurs financiers suivants :

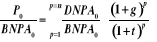

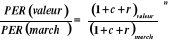

III.1.1. Le price earning ratio

( ) )

Le price earning ratio est un multiple de capitalisation

exprimant combien de fois la valorisation de l'entreprise capitalise son

résultat, c'est à dire combien de fois le bénéfice

net par action ( )

réalisé par l'entreprise au cours de l'année de

référence est présent dans le cours de l'action. Sa

formule est la suivante : )

réalisé par l'entreprise au cours de l'année de

référence est présent dans le cours de l'action. Sa

formule est la suivante :

Avec :  : La capitalisation boursière, : La capitalisation boursière,

: Le

bénéfice net, : Le

bénéfice net,

: Le

bénéfice net par action. : Le

bénéfice net par action.

La logique de cette démarche consiste à retenir

les titres dont le cours capitalise peu de fois les bénéfices.

Dans l'hypothèse où les bénéfices correspondent

à la richesse supplémentaire (distribuée ou non)

dégagée par l'entreprise, le PER indique en

combien d'exercices le capital investi dans le titre est

récupéré. Une analyse en termes de PER

permet donc de juger le prix de marché d'un titre. Toutefois, compte

tenu des grandes disparités observées d'un secteur à

l'autre, voire également d'une place financière à l'autre,

il convient de comparer auparavant le  du titre au du titre au  moyen du

secteur auquel il appartient. C'est pourquoi de nombreux investisseurs

préfèrent comparer le moyen du

secteur auquel il appartient. C'est pourquoi de nombreux investisseurs

préfèrent comparer le  d'un titre au d'un titre au  du

secteur, plutôt qu'à celui du marché tout entier, en

utilisant le du

secteur, plutôt qu'à celui du marché tout entier, en

utilisant le  relatif. Si la

simplicité de cette construction favorise l'universalité de

l'approche, il faut reconnaître qu'une grande disparité dans

l'appréciation des composants du relatif. Si la

simplicité de cette construction favorise l'universalité de

l'approche, il faut reconnaître qu'une grande disparité dans

l'appréciation des composants du  entraîne une large amplitude

dans les résultats de son calcul. De plus, des critiques se sont

développées depuis quelques années pour contester la

pertinence théorique du entraîne une large amplitude

dans les résultats de son calcul. De plus, des critiques se sont

développées depuis quelques années pour contester la

pertinence théorique du  , critiques qui apparaissent aujourd'hui largement fondées. En

effet, l'utilisation de ce ratio pour valoriser une société

revient à considérer que le bénéfice net reste

constant. Or, cette affirmation est à l'évidence

définitivement incompatible avec une réalité

économique où la pérennité des résultats

est, par nature, toujours fortement incertaine. Par sa faiblesse conceptuelle,

le , critiques qui apparaissent aujourd'hui largement fondées. En

effet, l'utilisation de ce ratio pour valoriser une société

revient à considérer que le bénéfice net reste

constant. Or, cette affirmation est à l'évidence

définitivement incompatible avec une réalité

économique où la pérennité des résultats

est, par nature, toujours fortement incertaine. Par sa faiblesse conceptuelle,

le  ne peut donc

prétendre à aucune signification dans l'absolu en termes

d'évaluation financière. Par contre, la simplicité de sa

construction et sa référence immédiate au cours de bourse

présente l'intérêt d'un baromètre, par le biais de

la réalisation de comparaisons boursières, facilement accessible

pour toute appréciation relative d'une société

cotée. ne peut donc

prétendre à aucune signification dans l'absolu en termes

d'évaluation financière. Par contre, la simplicité de sa

construction et sa référence immédiate au cours de bourse

présente l'intérêt d'un baromètre, par le biais de

la réalisation de comparaisons boursières, facilement accessible

pour toute appréciation relative d'une société

cotée.

En conclusion, par sa simplicité et sa fréquence

d'emploi, le price earning ratio ( ) occupe une position dominante dans les références

instantanées de valorisation du marché des actions, c'est

à dire lors des différentes comparaisons boursières. ) occupe une position dominante dans les références

instantanées de valorisation du marché des actions, c'est

à dire lors des différentes comparaisons boursières.

III.1.2 Le ratio cours sur

dividende ( ) )

Le rapport cours / dividendes (ou cours /  distribués) est une

variante du price earning ratio ( distribués) est une

variante du price earning ratio ( ) utilisé par les investisseurs soucieux d'obtenir un fort revenu

(ou rendement).Sa logique est voisine de celle du ) utilisé par les investisseurs soucieux d'obtenir un fort revenu

(ou rendement).Sa logique est voisine de celle du  et proche de la notion de

délai de récupération (« PayBack »), puisque

plus le ratio est petit, plus la dépense d'investissement est

récupérée rapidement. Il tend à privilégier

les sociétés dont le taux de distribution des dividendes est

relativement fort, c'est à dire les sociétés que l'on

appelle « les valeurs de rendement ». et proche de la notion de

délai de récupération (« PayBack »), puisque

plus le ratio est petit, plus la dépense d'investissement est

récupérée rapidement. Il tend à privilégier

les sociétés dont le taux de distribution des dividendes est

relativement fort, c'est à dire les sociétés que l'on

appelle « les valeurs de rendement ».

III.1.3 Le ratio cours sur cash

flow ( ou ou  ou ou ) )

Certains spécialistes préfèrent

remplacer, dans leurs calculs de valorisation, le  par le cash flow par action. Le

cash flow correspond alors à la marge brute d'autofinancement ( par le cash flow par action. Le

cash flow correspond alors à la marge brute d'autofinancement ( ) ou à la capacité

d'autofinancement ( ) ou à la capacité

d'autofinancement ( ). Le

multiple cours sur cash flow peut poser des problèmes, étant

donné que les flux de trésorerie disponibles peuvent varier

fortement d'un exercice à l'autre si l'entreprise a

réalisé un très fort investissement, ou un

désinvestissement important. Ce multiple doit donc être

utilisé dans la durée (et non sur un seul exercice) pour

être significatif dans le cadre d'une comparaison boursière. ). Le

multiple cours sur cash flow peut poser des problèmes, étant

donné que les flux de trésorerie disponibles peuvent varier

fortement d'un exercice à l'autre si l'entreprise a

réalisé un très fort investissement, ou un

désinvestissement important. Ce multiple doit donc être

utilisé dans la durée (et non sur un seul exercice) pour

être significatif dans le cadre d'une comparaison boursière.

III.1.4 Le ratio cours sur

actif net ( ) )

Le ratio cours sur actif net par action ( ), appelé également

le ), appelé également

le  (price book ratio), se

calcule en faisant le rapport entre le cours de bourse (le prix du

marché) et l'actif net par action de la société

étudiée (la valeur comptable des capitaux propres), soit sa

valeur patrimoniale au sens comptable divisée par le nombre d'actions de

la société. Si ce ratio est inférieur à 1, le titre

est jugé sous-évalué par le marché. En effet, le

cours de bourse de l'action de la société est dans ce cas de

figure inférieur à sa valeur comptable unitaire. On parlera alors

de valeur sous-coté, ou décotée. Il s'agit alors

généralement d'un signal d'achat. Dans le cas de figure inverse,

si ce ratio est supérieur à sa valeur intrinsèque, ou bien

au prix du marché pour des sociétés proches, le titre sera

jugé surévalué par le marché. Dans cette situation,

on parlera de valeur sur-cotée. Il s'agira alors

généralement d'un signal de vente. (price book ratio), se

calcule en faisant le rapport entre le cours de bourse (le prix du

marché) et l'actif net par action de la société

étudiée (la valeur comptable des capitaux propres), soit sa

valeur patrimoniale au sens comptable divisée par le nombre d'actions de

la société. Si ce ratio est inférieur à 1, le titre

est jugé sous-évalué par le marché. En effet, le

cours de bourse de l'action de la société est dans ce cas de

figure inférieur à sa valeur comptable unitaire. On parlera alors

de valeur sous-coté, ou décotée. Il s'agit alors

généralement d'un signal d'achat. Dans le cas de figure inverse,

si ce ratio est supérieur à sa valeur intrinsèque, ou bien

au prix du marché pour des sociétés proches, le titre sera

jugé surévalué par le marché. Dans cette situation,

on parlera de valeur sur-cotée. Il s'agira alors

généralement d'un signal de vente.

Il peut être étonnant de procéder à

un rapprochement entre la notion comptable que représentent les capitaux

propres par action, ou l'actif net par action ( ), et la valeur boursière

d'une entreprise qui résulte des flux futurs

générés par cette entreprise. En effet, apparemment, il

n'y a pas de lien automatique entre le cours de bourse d'une

société et ses capitaux propres par action. Toutefois, il y a

pourtant un lien économique entre ces deux grandeurs, pourvu que les

capitaux propres reflètent bien la valeur des actifs et des passifs de

la société. ), et la valeur boursière

d'une entreprise qui résulte des flux futurs

générés par cette entreprise. En effet, apparemment, il

n'y a pas de lien automatique entre le cours de bourse d'une

société et ses capitaux propres par action. Toutefois, il y a

pourtant un lien économique entre ces deux grandeurs, pourvu que les

capitaux propres reflètent bien la valeur des actifs et des passifs de

la société.

III.1.5 Le ratio valeur de

l'entreprise sur chiffre d'affaires ( ) )

Le ratio valeur de l'entreprise (capitalisation

boursière + endettement net (dettes financières

-trésorerie)) sur chiffre d'affaires est un multiple de valorisation

permettant de déterminer le nombre de fois où le chiffre

d'affaires est intégré dans la valeur économique (valeur

des capitaux propres +valeur de l'endettement) d'une société. Ce

ratio, appelé également price sales ratio ( ), consiste donc à

évaluer l'entreprise sur la base d'un coefficient multiplicateur de ses

ventes. Cette méthode présente certains avantages. En effet, la

multiplicité des transactions permet d'établir une sorte de norme

par secteur d'activité. Ainsi, on dira par exemple dans la pratique des

affaires qu'une entreprise agroalimentaire se valorise 1 fois son chiffre

d'affaires, ou qu'une société de télécommunication

se valorise 2 ou 3 fois le montant de ses ventes. De plus, le chiffre

d'affaires est une donné beaucoup plus fiable que le

bénéfice déclaré. ), consiste donc à

évaluer l'entreprise sur la base d'un coefficient multiplicateur de ses

ventes. Cette méthode présente certains avantages. En effet, la

multiplicité des transactions permet d'établir une sorte de norme

par secteur d'activité. Ainsi, on dira par exemple dans la pratique des

affaires qu'une entreprise agroalimentaire se valorise 1 fois son chiffre

d'affaires, ou qu'une société de télécommunication

se valorise 2 ou 3 fois le montant de ses ventes. De plus, le chiffre

d'affaires est une donné beaucoup plus fiable que le

bénéfice déclaré.

En effet, autant le bénéfice peut

résulter d'un certain nombre de « choix comptables » plus ou

moins douteux (le montant des provisions, le calcul des amortissements, ...),

autant le chiffre d'affaires pro-format (ou à périmètre

constant) est une donnée brute qui ne souffre d'aucune contestation. Par

contre, ce multiple peut être critiqué dans son principe

même (la valorisation des ventes). En effet, l'utilisation de cette

méthode sur des sociétés identiques (activité,

chiffre d'affaires) donnera des résultats identiques, que ces

sociétés soient bien ou mal gérées, deux

sociétés dégageant un même chiffre d'affaires

pouvant évidemment ressortir des niveaux de rentabilité

très différents. Toutefois, pour répondre à cette

dernière remarque, le fait d'utiliser la valeur d'entreprise, au lieu de

la seule capitalisation boursière, permet de tenir compte de la

structure financière de la société. Ainsi, une

société endettée aura une valeur d'entreprise plus

importante, et donc un ratio  plus important, ce qui la rendra plus chère vis-à-vis de ses

concurrents cotés en bourse. En effet, à partir du moment

où l'on valorise une entreprise à partir de son exploitation, au

travers de la prise en compte de son chiffre d'affaires, il devient

nécessaire de retenir non seulement sa capitalisation boursière,

qui donne uniquement la valeur de ses capitaux propres, mais également

son endettement net, afin de faire ressortir véritablement la valeur

économique de la société.

plus important, ce qui la rendra plus chère vis-à-vis de ses

concurrents cotés en bourse. En effet, à partir du moment

où l'on valorise une entreprise à partir de son exploitation, au

travers de la prise en compte de son chiffre d'affaires, il devient

nécessaire de retenir non seulement sa capitalisation boursière,

qui donne uniquement la valeur de ses capitaux propres, mais également

son endettement net, afin de faire ressortir véritablement la valeur

économique de la société.

Dans la pratique, ce ratio est souvent utilisé par

défaut. Par exemple, pour des sociétés innovantes qui

dégagent des pertes récurrentes, les ratios basés sur les

résultats ne peuvent pas être utilisés par les

professionnels des marchés financiers. Ainsi, à partir du moment

où il devient impossible de valoriser une société par

rapport à ses résultats, on va la valoriser par rapport à

ses ventes.

Les conclusions peuvent êtres différentes selon

les secteurs d'activité mais, en règle générale, un

ratio  supérieur

à 2 est important pour une société faisant partie d'un

secteur « traditionnel ».En revanche, concernant les valeurs de la

nouvelle économie, la valeur économique de certaines

sociétés peuvent représenter selon les cas entre 10 et 20

fois le montant des ventes annuelles. En conclusion, ce ratio, utilisé

fréquemment par les praticiens en charge de l'évaluation

financière des sociétés cotées, présente

certains avantages. Toutefois, étant donné qu'il valorise le

chiffre d'affaires de la société, et non ses résultats, il

est nécessaire, dans la mesure du possible, d'utiliser ce multiple de

valorisation en complément d'autres indicateurs financiers. supérieur

à 2 est important pour une société faisant partie d'un

secteur « traditionnel ».En revanche, concernant les valeurs de la

nouvelle économie, la valeur économique de certaines

sociétés peuvent représenter selon les cas entre 10 et 20

fois le montant des ventes annuelles. En conclusion, ce ratio, utilisé

fréquemment par les praticiens en charge de l'évaluation

financière des sociétés cotées, présente

certains avantages. Toutefois, étant donné qu'il valorise le

chiffre d'affaires de la société, et non ses résultats, il

est nécessaire, dans la mesure du possible, d'utiliser ce multiple de

valorisation en complément d'autres indicateurs financiers.

III.1.6 Le ratio

Des variantes du ratio précédent se sont

développées dans la pratique, la valeur économique de

l'entreprise ne valorisant plus le chiffre d'affaires, mais l'EBE

(excédent brut d'exploitation) ou le  (résultat d'exploitation).

Le multiple de résultat d'exploitation va ainsi exprimer la valeur de

l'entreprise sur la base d'un nombre d'années de résultats

d'exploitation. Ainsi, une société dont la valeur

économique vaut 100, et dont le résultat d'exploitation est de

12.5 sera rachetée 8 fois son (résultat d'exploitation).

Le multiple de résultat d'exploitation va ainsi exprimer la valeur de

l'entreprise sur la base d'un nombre d'années de résultats

d'exploitation. Ainsi, une société dont la valeur

économique vaut 100, et dont le résultat d'exploitation est de

12.5 sera rachetée 8 fois son . Cela signifie que si le . Cela signifie que si le  reste constant, l'investisseur devra attendre 8 ans pour

récupérer sa mise, tout en négligeant la valeur

résiduelle de cet investissement au bout de 8 ans. Si le reste constant, l'investisseur devra attendre 8 ans pour

récupérer sa mise, tout en négligeant la valeur

résiduelle de cet investissement au bout de 8 ans. Si le  après impôt de cette

société augmente, l'investisseur devra attendre moins de 8 ans.

S'il diminue, cet investisseur devra par contre attendre une durée plus

longue. Il est à noter que l'on raisonne le plus souvent sur la base du

multiple du résultat d'exploitation, plutôt que sur d'autres

agrégats (excédent brut d'exploitation, ...) pour

déterminer la valeur de l'actif économique, étant

donné que le résultat d'exploitation est le résultat

dégagé par l'actif économique qui lui revient

intégralement. Ce résultat est en effet intégralement

réparti entre ceux qui financent l'actif économique, c'est

à dire entre les créanciers et les actionnaires. Dans la

pratique, et sans que cela soit obligatoire, on retient dans le calcul du

multiple du résultat d'exploitation une estimation du résultat

d'exploitation après impôt de l'exercice en cours. La logique est

donc la même que pour le ratio précédent ( après impôt de cette

société augmente, l'investisseur devra attendre moins de 8 ans.

S'il diminue, cet investisseur devra par contre attendre une durée plus

longue. Il est à noter que l'on raisonne le plus souvent sur la base du

multiple du résultat d'exploitation, plutôt que sur d'autres

agrégats (excédent brut d'exploitation, ...) pour

déterminer la valeur de l'actif économique, étant

donné que le résultat d'exploitation est le résultat

dégagé par l'actif économique qui lui revient

intégralement. Ce résultat est en effet intégralement

réparti entre ceux qui financent l'actif économique, c'est

à dire entre les créanciers et les actionnaires. Dans la

pratique, et sans que cela soit obligatoire, on retient dans le calcul du

multiple du résultat d'exploitation une estimation du résultat

d'exploitation après impôt de l'exercice en cours. La logique est

donc la même que pour le ratio précédent ( ), bien que l'on considère

qu'il est plus pertinent de prendre en compte des résultats

intermédiaires (les résultats d'exploitation

dégagés par la société) que le chiffre d'affaires

brut pour valoriser l'exploitation d'une société. ), bien que l'on considère

qu'il est plus pertinent de prendre en compte des résultats

intermédiaires (les résultats d'exploitation

dégagés par la société) que le chiffre d'affaires

brut pour valoriser l'exploitation d'une société.

III.1.7 Le ratio

Dans certains secteurs, la notion de dotation aux

amortissements n'est pas significative. Par exemple, dans la production

cinématographique, cette notion correspond à des charges qui ont

été affectées et qui reviennent en compte de

résultat. Dans d'autres secteurs (les télécommunications,

...) l'importance des dotations aux amortissements est telle (parfois

supérieure à 20% des ventes), et les pratiques utilisées

à l'étranger pour constater l'usure des immobilisations sont si

variées, qu'il faut raisonner au niveau du résultat

d'exploitation avant dotation aux amortissements pour pouvoir faire des

comparaisons boursières pertinentes.

On se focalise alors sur l'excédent brut d'exploitation

( ), en substituant le ratio ), en substituant le ratio

au ratio

précédent au ratio

précédent . .

III.1.8 Les ratios capi/CA,

capi/Rex et capi/EBE

Nous avons vu précédemment que l'approche

comparative utilisait des ratios basés sur la valeur économique

( ) de l'entreprise ( ) de l'entreprise ( , , et et  ), c'est à dire basés

sur la somme de la capitalisation boursière et de l'endettement net, de

façon à tenir compte de la structure financière des

sociétés entrant dans le périmètre de la

comparaison boursière. ), c'est à dire basés

sur la somme de la capitalisation boursière et de l'endettement net, de

façon à tenir compte de la structure financière des

sociétés entrant dans le périmètre de la

comparaison boursière.

Or, dans certains cas (structure financière identique

ou saine), ou pour certains secteurs d'activité (les

sociétés informatiques, ...), il peut paraître plus

pertinent de ne retenir que la capitalisation boursière au

numérateur, afin de ne tenir compte que du nombre de fois où le

chiffre d'affaires (ou le résultat d'exploitation, ou l'excédent

brut d'exploitation) de la société concernée au titre de

l'année en cours, ou des années suivantes, est comprise dans sa

capitalisation boursière.

C'est ainsi dans ces différents cas de figure que ces

trois ratios (ou l'un d'entre eux) seront utilisés dans le cadre d'une

comparaison boursière.

III.1.9 Le délai de

recouvrement (DR)

La notion de délai de recouvrement (DR) est

définie comme « le délai de recouvrement théorique du

prix d'une action par la somme des flux futurs des bénéfices par

action actualisés au taux de rendement des obligations ». Le

délai de recouvrement correspond ainsi au temps nécessaire pour

récupérer le cours de l'action avec la somme des

bénéfices futurs actualisés de la société

considérée. Plus le délai de recouvrement est faible,

moins la valeur est chère, et plus le délai de recouvrement est

élevé, plus la valeur est jugée surévaluée

par le marché. Le choix du délai de recouvrement suppose le choix

d'un taux d'actualisation et le choix d'un taux de croissance des  (bénéfices nets par

action). Ces choix, qui correspondent à des hypothèses fortes,

constituent les limites du délai de recouvrement. Cet indicateur

financier s'inspire directement de la valeur actuelle nette et du délai

de récupération (Pay-Back) utilisé dans l'industrie dans

le choix des investissements, bien qu'il ne traite pas les flux financiers mais

les flux patrimoniaux. (bénéfices nets par

action). Ces choix, qui correspondent à des hypothèses fortes,

constituent les limites du délai de recouvrement. Cet indicateur

financier s'inspire directement de la valeur actuelle nette et du délai

de récupération (Pay-Back) utilisé dans l'industrie dans

le choix des investissements, bien qu'il ne traite pas les flux financiers mais

les flux patrimoniaux.

III.2. La comparaison par

rapport à des références transactionnelles

L'approche comparative peut consister à rapprocher les

chiffres financiers (ratios, multiples de valorisation, ...) d'une

société des chiffres de sociétés comparables qui

font, ou qui ont fait l'objet récemment d'opérations

financières de rapprochement (fusion, acquisition, cession, ...).Par

exemple, si une société comparable à la

société analysée a été récemment

acquise lors d'une offre publique d'achat, on va considérer que le prix

de transaction, c'est à dire les multiples financiers utilisés,

peut être rapproché du prix de cette société, ou

tout du moins en constituer une base de départ. En effet, on va ensuite

pouvoir ajuster ce prix, à la hausse ou à la baisse, en fonction

d'un certains nombre d'éléments propres à cette

société (pertinence du business model, prime de leader, potentiel

de croissance, visibilité des commandes, ...).

III.3. La comparaison par

rapport à d'autres sociétés cotées

L'approche comparative peut également être

basée sur l'observation de sociétés aussi comparables que

possible avec la société étudiée (même niveau

de risque, de croissance, de rentabilité, ...).Cette méthode

à l'avantage d'être particulièrement pragmatique et simple.

En effet, pour valoriser une société, il suffit juste de trouver

des sociétés cotées comparables et d'appliquer le multiple

de valorisation moyen de cet échantillon à notre

société pour en déterminer la valeur. Toutefois, cette

méthode n'est pas sans fondement théorique, étant

donné que, sur un marché efficient, on doit pouvoir situer la

valeur d'une société par rapport à celles d'autres

sociétés cotées.

III.4. La comparaison par

rapport à un indice de référence

Parfois, compte tenu de la spécificité d'une

société, ou bien en raison de l'absence de concurrents ou de

données disponibles, il peut s'avérer difficile, voire impossible

de pratiquer l'une ou l'autre des deux comparaisons boursières que nous

venons de développer (comparaison boursière basée sur des

références transactionnelles et/ou sur l'observation de

sociétés cotées comparables) pour aboutir à un

niveau de valorisation cohérent correspondant au prix du marché.

Dans ce cas, et à partir du moment où la société

étudiée peut être considérée comme

étant corrélée à l'évolution d'un indice de

référence, on peut décider de réaliser une

comparaison boursière entre les indicateurs financiers de cette

société et ceux de son indice de référence. De

même que pour les approches comparatives précédentes, il

est évident que cette comparaison boursière peut, selon la

spécificité de la société étudiée et

du secteur d'activité sur lequel elle se trouve, porter sur l'ensemble

des indicateurs financiers (ratios et multiples de valorisation) que nous avons

présenté précédemment.

III.5. La comparaison par

rapport à un secteur d'activité

De la même façon que pour la comparaison

boursière précédente, basée sur le rapprochement

des multiples de valorisation d'un indice de marché (Nouveau

Marché, Mid Cap, ...) avec ceux d'une société, il n'est

pas toujours possible de comparer une société par rapport

à des références transactionnelles, ou par rapport

à d'autres sociétés cotées. Dans ce cas, si l'on

désire retenir une approche comparative pour valoriser une

société, il est nécessaire d'adopter une position plus

large, en dégageant une tendance, à défaut de pouvoir

réaliser une approche plus précise. Si la société

étudiée peut, par ses caractéristiques boursières,

être rapprochée d'un indice de marché, appelé pour

l'occasion indice de référence, il est alors possible de comparer

les indicateurs financiers (ratios et multiples de valorisation) de cet indice

avec ceux de la société étudiée. Seulement, cette

approche n'est pas toujours réalisable. En effet, par exemple, une

société cotée au Nouveau Marché peut voir son cours

de bourse varier de façon différente de celui de l'indice de ce

compartiment action. Ainsi, en début d'année, on peut penser que

les valeurs non technologiques du Nouveau Marché ont quelque peu «

décroché » de l'indice général du Nouveau

Marché. Toutefois, la comparaison boursière basée sur un

indice de référence n'est pas la seule approche comparative

possible. En effet, il est également possible de comparer les chiffres

financiers d'une société avec ceux d'un secteur

d'activité. Ainsi, si l'on prend l'exemple d'une société

présente sur la niche de l'analyse microbiologique industrielle, il

n'est pas possible de la comparer avec d'autres sociétés

cotées, étant donné que celles-ci n'existent pas. Par

contre, si l'on désire déterminer plus ou moins

précisément la valeur de cette société, il est

possible de la comparer à un ou plusieurs secteurs d'activité,

à condition que ceux-ci soient significatifs.

III.6. Analyse critique de

l'approche comparative

Alors que l'approche actuarielle avait pour objectif de

déterminer la valeur intrinsèque des sociétés

cotées, afin de pouvoir comparer celle-ci au prix du marché,

l'approche comparative a pour but de se référer directement au

prix du marché, en considérant que le marché est efficient

et que les prix pratiqués sont représentatifs de la valeur des

sociétés cotées (théorie de l'efficience). La

logique de ces deux approches de valorisation est donc totalement

différente. L'approche comparative, qui est utilisée, sous des

formes variées par les professionnels des marchés financiers

(analystes financiers, ...), dans la plupart des évaluations

financières, notamment lors des introductions en bourse, est la

méthode d'évaluation financière la plus courante et la

plus facile à réaliser. Les méthodes de comparaison

boursière que nous avons développé dans cette partie

(comparaison par rapport à des références

transactionnelles, par rapport à des sociétés

cotées équivalentes, par rapport à un indice de

référence, par rapport à un secteur, ...)

présentent toutes des avantages, dans la mesure où elles

permettent de rapprocher la valeur d'une société du prix du

marché financier, soit du prix que les investisseurs vont être

prêt à payer pour cette valeur.

Toutefois, même si ces méthodes sont simples et

adaptées à la valorisation des sociétés

cotées, leur utilisation peut poser certains problèmes. En effet,

dans la pratique, il est parfois très difficile de trouver des

sociétés comparables à la société faisant

l'objet d'une étude financière. En effet, même si

l'activité est comparable, certains éléments (une position

de leader, un effort de R&D important) peuvent avoir par conséquence

de modifier la valeur d'une société et de finalement remettre en

cause l'utilisation même de l'approche comparative pour déterminer

la valeur de celle-ci.

De plus, même si l'on détermine un

échantillon de sociétés cotées comparables, ce qui

n'est pas toujours possible (sociétés positionnées sur une

niche technologique extrêmement précise, ...), encore faut-il que

celles-ci soient sur le même compartiment de marché et qu'elles

soient de taille comparable. En effet, dans la pratique des marchés

financiers, les sociétés étudiées sont

valorisées différemment selon le compartiment actions sur lequel

elles se trouvent.

Enfin, l'approche comparative, si elle permet de se fixer par

rapport au prix du marché, ne permet pas de déterminer

réellement la valeur de l'entreprise, c'est à dire sa valeur

intrinsèque déterminée à partir de ses fondamentaux

économiques, ce qui, dans la pratique des marchés financiers, ne

permet pas aux investisseurs de savoir si la valeur est chère ou non. La

valorisation qui résulte de toute approche comparative est donc

inévitablement très dépendante des conditions du

marché.

IV. Les nouvelles approches

pratiques

Comme nous venons de le développer, certaines

personnes, pour valoriser les sociétés cotées ou

innovantes qui s'introduisent en bourse, ont développé de

nouvelles méthodes d'évaluation financière basées

sur la théorie financière et sur la modélisation

mathématique. D'autres personnes, plus proches du marché

(investisseurs professionnels, analystes financiers, banques d'affaires,

cabinets d'audit, ...) ont également tenté de résoudre ce

problème. En effet, au plus fort de la hausse des valeurs

technologiques, la majorité des professionnels de la finance

reconnaissaient qu'il était très difficile, voire dans certains

cas impossible, d'estimer la valeur des sociétés innovantes

(télécoms, Internet, transmission de données, commerce

électronique, ...) selon les critères traditionnels de

valorisation des sociétés cotées. En effet, le

problème récurrent de ces sociétés est qu'elles ne

dégagent pas ou peu de bénéfices. Les méthodes de

valorisation traditionnelles (approche actuarielle, approche comparative)

étant le plus souvent basées sur les résultats, elles ne

peuvent donc plus être utilisées à partir du moment

où les résultats historiques (voir même

prévisionnels) des sociétés analysées sont

négatifs.

Le problème est donc de déterminer quelles sont

les nouvelles méthodes d'évaluation financière qui

pourraient être retenues pour valoriser les sociétés

innovantes et, ainsi, remplacer les méthodes traditionnelles

d'évaluation des sociétés cotées. De façon

plus précise, le souhait des professionnels serait de retenir de nouveau

les indicateurs financiers (ratios, multiples,...) permettant de valoriser avec

plus de précision les sociétés cotées.

IV.1. Les nouveaux

indicateurs financiers utilisés par les praticiens

Le premier axe de réflexion choisis par les

professionnels des marchés financiers pour valoriser les

sociétés cotées a été de retenir de nouveaux

indicateurs financiers adaptés à ces sociétés,

c'est à dire de nouveaux ratios financiers et multiples de valorisation

pouvant être utilisés dans le cadre d'une évaluation

financière basée sur l'approche comparative. Ces nouveaux

indicateurs financiers sont les suivants :

IV.1.1. les multiples des

chiffres d'affaires (VE/CA et Capi/CA)

Les multiples des chiffre d'affaires ( et et ) que nous avons

présenté lors de l'étude de l'approche comparative ne sont

pas révolutionnaires, étant donné qu'ils étaient

déjà utilisés pour la valorisation de certaines

sociétés traditionnelles. ) que nous avons

présenté lors de l'étude de l'approche comparative ne sont

pas révolutionnaires, étant donné qu'ils étaient

déjà utilisés pour la valorisation de certaines

sociétés traditionnelles.

Toutefois, ces multiples de valorisation sont très

souvent utilisés par les professionnels des marchés financiers.

En effet, ils permettent de valoriser des sociétés, par le biais

de la comparaison boursière, qui ne réalisent pas des

bénéfices, ce qui est souvent le cas des sociétés

innovantes qui s'introduisent en bourse.

IV.1.2. Le multiple VE/CAG

Ce multiple de valorisation revient à diviser la valeur

de l'entreprise (capitalisation boursière +endettement net) par le

chiffre d'affaires « Growth », c'est à dire le chiffre

d'affaires divisé par le taux de croissance du chiffre d'affaires (soit

CA/t, avec t le taux de croissance du chiffre d'affaires), le chiffre

d'affaires retenu étant celui de la dernière année

prévisionnelle.

Dans la pratique des marchés financiers, ce multiple

est souvent utilisé pour valoriser les sociétés de la

nouvelle économie (Internet,...). En effet, il va permettre, à

partir de l'utilisation d'un taux de croissance du chiffre d'affaires, de tenir

compte du potentiel de croissance de la société, ce qui

représente une des principales revendications des investisseurs en

matière de valorisation des sociétés.

IV.1.3. Le multiple de tmva CA

(%)

Le multiple de taux moyen de variation annuelle du chiffre

d'affaires (tmva CA), exprimé en %, va, de même que pour le

multiple de valorisation précédent ( ), essayer d'introduire le

potentiel de croissance des sociétés cotées dans les

calculs de valorisation. ), essayer d'introduire le

potentiel de croissance des sociétés cotées dans les

calculs de valorisation.

Ce multiple, censé représenter le potentiel de

croissance de la société, est un indicateur uniquement

basé sur les données prévisionnelles du business-plan.

Étant donné qu'il n'intègre dans son calcul aucune

donnée historique (la capitalisation boursière, l'endettement de

la société, ...), on préfèrera, dans le cadre d'une

comparaison boursière, l'associer à d'autres multiples prenant en

compte par exemple la valeur économique des sociétés

étudiées.

IV.2. La valorisation

économique de l'entreprise

Cette approche consiste, comme son nom l'indique, à

valoriser les performances économiques des sociétés et non

plus leurs seules performances comptables comme pour les méthodes de

valorisation traditionnelles des sociétés cotées. Elle va

consister à réintégrer dans les profits

réalisés par les sociétés à fort potentiel

de croissance les frais de R&D et d'investissement qui ne sont plus

considérés comme des charges, mais comme des profits réels

qui doivent être capitalisés. En effet, on considère pour

les sociétés cotées que ces éléments

représentent le potentiel de croissance futur de ces

sociétés et doivent donc être valorisées,

étant donné que ce sont ceux-ci que l'investisseur va regarder en

premier lieu pour déceler le potentiel de croissance d'une

société cotée ou innovante qui s'introduit en bourse. Il

est donc logique de ne pas intégrer ces éléments dans les

charges. Dans la pratique, cette méthode est susceptible de donner de

bons résultats. En effet, au prix de quelques retraitements sur les

résultats, les méthodes traditionnelles d'évaluation

financière, basées sur les résultats ou sur le cash flow