Capital investissement; logique, technique et pratique( Télécharger le fichier original )par Mohamed Amin MEHAL Ecole Superieure de Banque - DSEB 2006 |

9 Appelé également << zéro stage >> 10 Recherche et développement.

Source 3. le capital poste-création (early stage) : Le capital création s'adresse à des entreprises nouvellement créées en première croissance, qui dans le premier développement de leurs produits, expriment des besoins de financement afin de couvrir les frais d'industrialisation et de commercialisation. La décision de développer un produit représente un choix stratégique dans la vie d'une entreprise, et devrait coïncider avec le déclin de ce produit sur le marché (relative au cycle de vie d'un produit), chose qui est plus fréquente et indispensable pour les entreprises de haute technologie 3.2. Le capital développement :Le capital développement finance la croissance de l'entreprise alors qu'elle commence à dégager des profits, sans pour autant être suffisant pour soutenir l'investissement nécessaire (le réajustement du niveau de la production, le lancement d'un nouveau produit, la pénétration de nouveaux marchés étrangers,...etc.). A ce stade de développement il est plus facile pour l'entreprise de trouver des financements du fait du moindre risque qu'elle génère et de la possibilité de se baser sur des éléments financiers existants. Le capital développement se subdivise en trois importantes étapes :

3.3. Le capital reprise / transmission :

4. Autres métiers du capital : investissement : Le bridge financing:

Stades de développement FaisabilitéRecherche Idée Dével Décollage Prot otype Transmission Croissance Lancement Création 1 ere croissance oppement Chercheurs / inventeurs /entreprises Ressources financières Capital développement Concours bancaires Capital risque Aides publiques A utofinancement Capital de départ Aides publiques Apport personnel ou autofinancement Bourse et Capital transmission Concours bancaires

Toute classification est à priori arbitraire. A cet égard nous ferons remarquer que ;

Autant d'éléments faisant du capital investissement un mode de financement tout à fait distinct des autres modes de financement et particulièrement de celui bancaire. La section qui suit est une étude comparative entre le capital investissement et le financement bancaire. 18 J.LACHMAN,capital risque et capital investissement,Ed Economica, Paris. 1996, p.41. SECTION 2 : Etude comparative entre le capital investissement et finance traditionnelle :La banque dans son rôle d'intermédiaire financier entre les déposants de fonds et les demandeurs de capitaux doit prendre en compte un certain nombre de mesures lors de ces opérations d'octroi de crédit, telles que les règles prudentielles édictées par la Banque Centrale ; les taux d'intérêt, durée du prêt, échéancier de remboursement, garanties et/ou cautionnement, autant d'éléments contraignants pour une entreprise à la recherche de financement. L'entreprise se trouve donc prise dans un étau, entre impossibilité d'obtenir des prêts bancaires et l'impossibilité d'accéder aux marchés financiers. L'entreprise peut ainsi rater l'occasion de développer son activité au moment voulu malgré des espérances de rentabilité importante et un risque certes existant mais souvent injustifié. L'alternative est apportée par le capital investissement qui, au coté des banques peut favoriser la complémentarité entre l'économie des fonds propres et celle de l'endettement. Une complémentarité prometteuse dans une économie en expansion et notamment dans le domaine des technologies et de l'innovation. Il est claire que ces deux modes d'intervention convergent quand à leurs objectifs de financement de projets et d'entreprises, mais divergent quand à leurs approches, leurs éléments d'appréhension et leurs critères d'éligibilité. Le capital investissement et le financement bancaire se retrouvent ainsi diamétralement opposés. I. Le financement :Le financement sous tous ses aspects sera notre premier point d'attache parce qu'il est le principal critère de distinction entre les deux puisqu'il définit les deux à travers leurs fonctions.

Pour le capital investisseur la durée du financement est assimilée à celle nécessaire à la réussite du projet. La durée de financement dépend aussi des modalités de sorties elles même conséquentes du développement impondérable de l'entreprise. Chez le banquier, la situation est tout à fait différente, car vu l'exigibilité des fonds qu'il emploie, le banquier est obligé de gérer au mieux sa trésorerie et d'expliciter la durée de financement dans le contrat de prêt.

Lors d'un financement classique, le banquier se protège d'un éventuel défaut de paiement, par la prise de garantie réelle (hypothèque ou gage) ou personnel (cautionnement), d'une valeur supérieure à celle du prêt. Le capital investissement se dit être un financement sans garantie, il se proclame associé de l'entreprise financée et n'exige de ce fait aucune garantie si ce n'est de rédiger un plan d'affaire qu'il compte mener à bien.

Le capital investissement cible en particulier les projets ou des entreprises à fort potentiel de croissance,. Les gros risques, que véhiculent les opérations qu'il réalise, ne lui permettent pas toujours de financer des affaires non prometteuses de fortes plus-values. Le financement traditionnel assure un financement aux personnes solvables et aux entreprises bancables présentant un risque moindre et une rentabilité appréciable.

La mesure de la performance des investissements réaliser ne s'impose pas pour le banquier car celle-ci a préalablement été définie lors de la conclusion du contrat de prêt par l'application d'un taux d'intérêt. Pour le capital investisseur, l'appréciation de la performance d'un investissement en plus de son suivi permanent est primordiale. Le capital investisseur dispose ainsi d'une panoplie de méthode pour mesurer la performance des fonds investis, celle du taux de rendement interne (TRI) est la plus utilisée. Le TRI est de rendement annuel, défini comme le taux d'actualisation qui égalise les montants encaissés aux montants décaissés. C'est donc le taux d'actualisation qui annule la Valeur Actuelle Nette (VAN). De par sa définition, le TRI s'applique aux flux de liquidité relatifs à des investissements qui ont fait l'objet de désinvestissements, c'est-à-dire aux participations des capital investisseurs qui ont fait l'objet de cession. Il s'agira alors, de déterminer le taux d'actualisation qui égaliserait les montant encaissés par le capital investisseur (plus-value + dividendes reçus le cas échéant)) aux montants investis au départ (montant de la participation). Exemple19 :

Si nous avons réalisé un investissement de 1000 dans une société quelconque et que nous n'avons encore reçu aucun dividende pendant trois ans. Si nous avions à vendre notre participation au bout de la quatrième année avec une valorisation de la société dix fois supérieure à celle retenue à l'entrée, le TRI de notre investissement se calculera comme suit : - 1 000 + 10 000 / (1 + r) = 0 Avec ; r = taux de rentabilité interne TRI = 78 % « très élevé » Les capital-investisseurs attendent en général un taux de rendement interne de 25 à 30 %. Par extension, le capital investisseur peut également calculer un Tri sur des investissements encore en portefeuille, c'est-à-dire n'ayant pas fait l'objet de sortie, en considérant la valeur estimative générée par la valorisation de l'entreprise financée à la date de calcul. Ces critères discriminants sont nombre de critères, non exhaustifs mais importants, qui permettent de faire abstraction des deux métiers l'un vis-à-vis de l'autre. Ainsi, le métier de capital risque et celui du banquier se trouvent souvent diamétralement opposés, d'ou la nécessité d'une formation spécialisée inhérente au capital investissement, une nécessité sans laquelle le métier connaît de véritable difficultés de développement et notamment dans des pays voisins tels que le Maroc ou la Tunisie. Ce pourquoi l'Algérie a anticipé le lancement du capital investissement par l'organisation de formation à l'intention des cadres de banques et établissements financiers chez qui nous avons ressenti une véritable prise de conscience quand au rôle que pourrait jouer le capital investissement dans une économie telle que la notre même s'il affichent quelques réserves inhérentes à la maîtrise du métier. 19 PALLANCA -PASTOR Gildo et a., busines angel une solution pour financer les Start-up, Ed d'Organisation,Paris 2000, p. 48. Chapitre 2

Les intervenants du capital investissementLe capital investissement est animé, dans son rôle d'intermédiation financière, par quatre opérateurs cités ci- dessous selon l'ordre chronologique de leur intervention :

Section 1 : Les organismes de capital investissement :

I. Structure de l'offre :

A. Capital investissement institutionnel :

Le capital investisseur indépendant change l'espace d'une compagne commerciale de statut et devient vendeur de produit financier il doit ainsi séduire les institutionnels par sa stratégie de financement et par l'efficacité de son équipe. La levée de fonds se déroule en deux temps ; la préparation et la levée proprement dite : La première phase commence du moment où

l'investisseur songe à lever de nouveaux fonds (type de structure, stratégie d'investissement) et de tester les investisseurs institutionnels existant afin d'apprécier la profitabilité d'une éventuelle participation. Si le capital investisseur décide d'aller de l'avant, il entre dans la phase de levée des fonds proprement dite qui comprend ; la rédaction du document de présentation, la structuration des fonds, le marketing du produit et surtout la rencontre des investisseurs institutionnels nationaux et internationaux qui procèdent à une évaluation et mènent, en complément des due diligence22 afin de prendre une décision. Au cours des négociations, le capital investisseur déploiera toutes ses compétences, ses performances ainsi qu'une excellente rentabilité de son activité afin de convaincre les investisseurs potentiels. En cas d'un accord, les fonds seront levés, naîtra alors une relation analogue à celle existant entre l'entrepreneur et le capital investisseur,ente le capital investisseur et ses nouveaux investisseurs. La question de levée de fonds ne se pose pas pour les structures captives de capital investissement car elles reçoivent leurs ressources de la maison mère. A.3. Les investisseurs publics et parapublics :Soucieux de la croissance économique, de la création d'emploi et de la maîtrise de l'inflation, les pouvoirs publics soutiennent le capital investissement, seul mode de financement donnant suite aux réels besoins des PME et des sociétés innovantes en particulier. Ainsi, l'Etat intervient en sa qualité d'investisseur institutionnel dans le capital investissement, afin d'appuyer les entrepreneurs à travers des structures de soutien et d'accompagnement tel que les incubateurs, les fonds d'amorçage et les fonds publics pour le capital investissement. Cette intervention vise essentiellement le financement du capital amorçage et du capital création, apportant ainsi une solution aux entrepreneurs porteurs de projets innovants, ayant des difficultés à se financer à cause des risques élevés qu'ils véhiculent. - les incubateurs : Les incubateurs sont des structures généralement subventionnées par l'Etat et adossées aux organismes de recherche et aux organismes d'enseignement supérieur, ils assistent les personnes physiques - les fonds d'amorçage : Les fonds d'amorçage sont créés par des établissements de recherche et d'enseignement ayant recours aux avances remboursables que leur accorde l'Etat. Ils sont destinés au financement en fonds propres de jeunes entreprises innovantes en création, un créneau souvent délaissé par les investisseurs privés en raison de l'importance du risque qui les caractérise. 22 L'ensemble des vérifications préalables (audit) permettant à un investisseur de s'assurer du contenu du document de présentation et de peser les forces et les faiblesses, les risques et les opportunités d'un investissement. Cette expertise est généralement menée par l'investisseur en collaboration avec des experts extérieurs. - Les fonds publics pour le capital investissement : La création de ces fonds de fonds a pour principale vocation l'accroissement de l'offre de capitaux au profit des sociétés innovantes. Pour ce, les fonds publics prennent des participations dans des fonds de capital investissement privés, permettant d'attirer d'autres souscripteurs (investisseurs institutionnels, banques,...), et faciliter ainsi la levée de nouveaux fonds B. Le corporate financing ou le corporate venture :Le corporate financing est l'intervention de grands groupes industriels dans le capital risque. Un mode de financement prisé autrefois par les groupes industriels de hautes technologies, qui tendaient à financer des projets dédiés à être complémentaires ou proches aux leurs, ils les incorporaient même dans leurs programme de recherche et développement. Aujourd'hui, les intervenants dans ce mode de financement sont nettement plus diversifiés et n'opèrent pas forcément dans le même secteur d'activité. Cette intervention peut se faire de trois manières :

C. le capital investissement informel :Le capital investissement informel est celui pratiqué de façon occasionnelle ou permanente par de petites structures très indépendantes, ou par des personnes physiques fortunées tels que les << business angel ».

Le capital de proximité est le soutien financier apporté par des proches, collègues, amis, voisins ; << love money », ou simplement des groupements particuliers souhaitant agir et investir ensemble en faveur de la création d'une entreprise locale. 3. les business angels : Ce sont généralement d'anciens patrons d'entreprises ayant de fortes disponibilités en temps et en argent, hyperactifs, ambitieux, et bien trempés dans la réalité des affaires. Ils sont particulièrement motivés par la création de valeur ajoutée et sa forte contribution dans le tissu économique. Le business angel est souvent qualifié d'investisseur << providence » ou de << bienfaiteur » finance, sur ses deniers personnels, des sociétés innovantes à fort potentiel de croissance, le plus souvent en stade de création. Il investit en général dans un secteur qu'il maîtrise de façon à pouvoir apprécier le risque et la faisabilité du projet. II. . L'organisation d'une structure de capital investissement :« Il n'y a pas une structure meilleure, mais différentes structures sont les meilleures dans différentes conditions »23. Dans la plupart des cas, le fonds de capital investissement est une petite structure. Que l'organisation soit indépendante ou filiale d'un grand groupe, elle repose avant sur la qualité de ses dirigeants et non sur la taille. De fait, elle sera bien distincte de la maison mère, et ce quel que soit le type d'organisation. 1 Composition d'une structure de capital investissement : En général, une structure de capital investissement se présente comme suit : - Une équipe : Dans la plupart des cas, le fonds est géré par deux ou trois dirigeants assistés d'autant d'employés. Il est possible de trouver de grands fonds dont l'effectif dépasse les 10, leur particularité est l'augmentation de leurs tickets d'entrée. Elle se présente en général comme suit :

Des senior partners (associés seniors) : ils dirigent la société de gestion et participent à la prise de décision ;

™ Des junior partners (associés juniors) : ils gèrent de manière autonome des investissements et n'ont pas le droit de veto sur les décisions d'investissement ;

™ Des senior analysts (chargés d'affaires) : ils participent à l'étude des dossiers d'investissement et sont responsables de leurs suivis ; ™ Des junior analysts (chargés d'affaires juniors) ; ils assistent les chargés

d'affaires dans l'étude et le suivi des dossiers d'investissement ;

™ Un organe juridique : chargé de coordonner les nombreux aspect juridiques des participations et la vie sociale des sociétés en portefeuille. - Une administration : Elle reste très légère vu la taille

réduite de l'équipe, elle comprend un secrétariat et un

service 23 In G. Mangenot, tout savoir sur le capital risque, Ed.Gualdino, Paris. 2002, p.217. d'une part par un souci de limiter les coûts de gestion et d'autre part par le souci de conseiller leurs affiliés par les cabinets les plus compétents. - Des réseaux d'experts : Le réseau d'experts caractérise plus particulièrement les organismes de capital risque, dédiés au financement de l'innovation et du progrès technique. Ils font donc appel à leur propre réseau d'experts qu'ils chargent d'une évaluation plus poussée du projet. Certains fonds possèdent même des « comités scientifiques », ou une personne employée par le fonds qui se charge de l'animation d'un énorme réseau d'experts. - l'organe décisionnel : Il se doit d'être souple. En effet, les relations entre les porteurs de projets et les dirigeants de fonds se révèlent être aussi, voire plus importantes, que le projet lui-même. Ce pourquoi, une décision prise par le conseil d'administration composé majoritairement d'acteurs extérieurs, écarté de tout contacts avec le porteur du projet , ne serait pas aussi efficace qu'une décision par les dirigeant du fonds. Cependant, l'accord des administrateurs étant nécessaire, les décisions sont prises par un comité de direction interne, comprenant un ou deux représentants des actionnaires, consultés tous les mois ou par cession extraordinaire si nécessaire. 2. les types de structures retenues par le capital investisseur : Deux structures majeures s'offrent au capital investisseur, la structure unique et la structure duale. 2.1. La structure unique : A l'origine la structure de capital investissement était unique, regroupant en son sein les levées de fonds et l'équipe de managers (les capital-investisseurs). On pouvait donc, retrouver dans une même unité : - le personnel et le matériel ; - le portefeuille de participation ; - la trésorerie. Généralement captives, ces sociétés étaient destinées à investir les liquidités de groupes industriels ou d'une institution financière. Elles étaient souvent désignées par le générique de holding. Néanmoins ces structures uniques présentaient quelques inconvénients :

Section 2 : les PME et l'apport du capital investissement :

1. Définition et caractéristiques des PME :

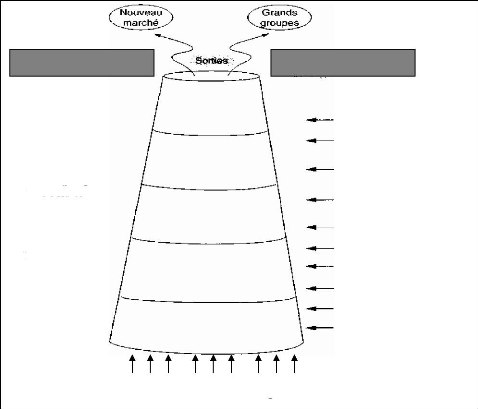

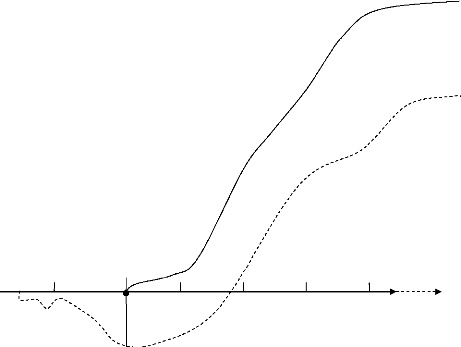

Nous ne manquerons de rappeler que ni la comptabilité privée, ni la comptabilité nationale n'intègre le concept de l'innovation, Outre, les spécificités qui pénalisent la PME innovante, elle se retrouve prisonnière de sa propre nature, de son environnement et du manque d'accompagnement de la part des pouvoirs publics et des institutions financières. Aussi, devient-il primordial de mettre en place des mécanismes d'évaluation, de sélection et de contrôle spécifiques. D'où l'intérêt que portent les pouvoirs publics algériens pour la promotion du capital investissement. 2. Le cycle de vie de la PME et financement adapté : L'adéquation des ressources externes au financement des PME dépend du stade de développement dans lequel elles se situent (recherche pour les PME innovantes, démarrage, développement, maturité). Très souvent, le taux de mortalité est assez conséquent dans la première phase de développement du projet de création ou d'innovation, justifiant ainsi le comportement des financiers envers eux. La théorie financière n'admet pas que l'incertitude et/ou le taux de mortalité des PME soient les seuls obstacles pouvant obstruer leurs accès au financement, le comportement des financiers n'en dit pas autant, ils classent irrémédiablement les entreprises en démarrage et les programmes d'innovation comme très difficiles à financer, alors que les entreprises développant de nouvelles technologies ne devraient pas rencontrer des difficultés de financement, même si elles doivent au risque élevé qu'elles présentent l'appellation de « cocktail de la mort ». La dynamique du cycle de vie de l'entreprise est marquée par l'évolution du risque associé au développement du projet (innovation, création, développement) et au comportement du financier. Une dynamique largement omise, et tout à fait négligée par la théorie financière, même si son analyse révèle un ensemble d'éléments financiers, plus significatifs au regard des financiers ; elle éclaire le profil temporel des besoins de financement de l'entreprise et met en avant le risque entrepreneurial. L'étape de développement d'une entreprise, l'horizon d'investissement et le secteur économique et les prévisions de santé du marché financier sont nécessaires pour l'évaluation du risque, il en ressort que le degrés de risque d'une entreprise se traduit par un coût plus élevé du capital et donc par un rendement attendu plus important. Le cycle de vie d'une PME est étroitement lié à celui du produit qu'elle développe (conception, lancement, croissance, maturité, déclin), d'où l'intérêt de prospection permanente de nouveaux concepts de production, de nouveaux marchés (viser une clientèle spécifique) et surtout de l'innovation qui permet de perpétuer le cycle. Nous présentons ci-après un graphique reprenant les différents cycles de vie de la PME, nous essayerons par la suite de donner plus de précisions :

TEMPS

CONCEPTION LANCEMENT CROISSANCE MATURITE DECLIN

IDEE PROTOTYPE FAISABILIT2E RECHERCHE/ EVALUATION DEMARAGE DECLIN MARUROTE 1 ere CROISSANCE DEVELOPPEMEN T INDUS TRIALISATI ON Chiffre d'affaires Résultat Zone de profits cumulés 0 1 2 3 4 6 10 TEMPS -1 (en années) Zone de déficits cumulés PHASE PHASE INDUSTRIELLE PHASE MANAGEMENT PHASE TECHNIQUE ET MARKETING ET ORGANISATION FINANCIERE

AMORÇAGE CREATION DEVELOPPEMENT TRANSMISSION POSTE CREATION BOURSE Schéma illustrant l'adéquation des modes de financement au cycle de vie de la PME 28. 28 Le schéma est inspiré de deux schémas repris dans deux oucrages : - Pierre BATTINI, <<capital risque ; mode d'emploi», Edition d'Organisation, Paris, Novembre 2000, P 73. - Jean LACHEMEN, <<Financer l'innovation des PME», Edition Economica, Paris , 1996. P 18.

Cette phase correspond au lancement industriel et commercial effectif du produit, la production augmente, l'entreprise commence à dégager un chiffre d'affaires, le résultat demeure négatif mais continue de s'améliorer. Elle est caractérisée par un risque assez élevé et un besoin accru en fonds propres. L'entreprise, se heurtant au refus de financement de la part du banquier pour manque de garanties réelle ou personnelle, est obligée de puiser dans ses capitaux propres pour financer ses frais d'établissement et ses premiers coûts exploitation. Le fonds de roulement constitue une composante importante pour une nouvelle entreprise, dans la mesure où le capital de départ est souvent insuffisant pour couvrir l'ensemble des frais de lancement (acquisition d'actifs incorporels, dépenses immatériels). En général, l'autofinancement demeure la principale source de financement à ce stade de développement de l'entreprise. Pour les financiers, le temps c'est de l'argent, le risque que véhicule ce genre de financement et la longue durée de retour sur investissement, évaluée de cinq à dix ans les laissent perplexes et ne plaident en leur faveur. Néanmoins, il existe partout dans le monde, des régimes publics d'aides à la création d'entreprises et d'emplois, qui peuvent être d'un apport plus ou moins intéressant aux nouvelles entreprises en phase de lancement. Les organismes de capital investissement destinés à financer l'entreprise dans sa phase de lancement (capital création), ont tendance à intervenir, exclusivement, sur de gros projets, avec des tickets de participation assez élevés faute de rentabilité attrayante sur les petits projets.

A la suite d'une période d'expansion réussie, l'entreprise aura conquis une part importante de son marché, les taux de croissance des ventes et du cash-flow ont ralenti après avoir atteint des seuils maximums. Le produit est arrivé à maturité et entamera dans quelque peu son déclin, des problèmes de management et d'organisation peuvent apparaître, L'entreprise financera donc, son exploitation grâce aux bénéfices cumulés antérieurement (résultat non distribué) et aux concours extérieurs plus faciles à obtenir du fait du moindre risque qu'elle véhicule. N'ayant pas d'autre choix, l'entreprise adoptera une stratégie de repli et se mettra en position de défense, attendant le résultat de la rénovation ou de l'amélioration de son produit. Si cette démarche aboutit et que le lancement du nouveau produit a réussi, l'entreprise entamera alors un nouveau cycle de vie, sinon, elle entre en phase de déclin. Dans le cadre d'un développement, le recours au capital risque peut avoir lieu lors d'une croissance de la force de vente, d'une opération de croissance externe (rachat d'une entreprise concurrente ou intégration verticale) ou pour le développement de nouveaux produits. En effet, à travers ses structures de développement, il contribue au financement, selon le cas, à la rénovation du produit, ou à son amélioration, avant son arrivée en phase de déclin. Il peut aussi être sollicité pour des opérations d'introduction en bourse (bridge financing). 5. La phase de déclin : Les difficultés que rencontre une entreprise, dont le produit a atteint sa phase de déclin, pour trouver des moyens de financement, sont assimilables à celles rencontrées lors de la conception du produit. Les financiers traditionnels ne voient pas l'intérêt de financer une entreprise qui tend à disparaître et dont les ressources propres auraient été épuisées durant la phase précédente. Une entreprise en phase de déclin doit fixer à l'avance ses objectifs et ses horizons, car un financement n'a d'intérêt que s'il s'inscrit dans le cadre d'un processus qui engendrerait un retour sur investissement assez satisfaisant par rapport au risque encouru. Dans ce cas de figure, l'intervention des structures de capital investissement peut intervenir en adoptant plusieurs scénarios: - la transmission de l'entreprise à travers des investisseurs détenant le savoir faire et la connaissance requise de technologie contribuant à la réduction du taux de mortalité des entreprises en transmission du fait de manque de volonté de ses dirigeants. - Le désengagement d'actionnaires minoritaires, dans le cas d'une architecture éparpillée du capital de l'entreprise (petits actionnaires présents lors de la constitution, inactifs), l'actionnaire peut décider de regrouper le capital entre les mains des actionnaires actifs, en phase avec le développement de l'entreprise. Le capital investisseur peut alors s'immiscer dans l'affaire en rachetant les parts des autres actionnaires et jouer un rôle actif dans la société. - La réalisation d'une partie du capital : un actionnaire majoritaire souhaite réaliser une partie du capital de son entreprise et le réinvestir afin de redresser la situation. 3. L'apport du capital investissement :Le capital investissement intervient dans des économies qu'il a l'aptitude de dynamiser à condition qu'elles présentent les caractéristiques favorables à la relance à laquelle il les destine. Ainsi, il intervient à des niveaux régionaux ou nationaux et sur les plans ; financiers, économiques et sociale, sans pour autant, omettre ses objectifs financiers, le capital investissement donne sa chance à qui veut la prendre et l'assumer (assurer la réussite du projet), privilégiant le partenariat des hommes et la conjugaison des compétences. Le pratique du capital investissement contribue, de cette façon à la création de valeurs ajoutées économique et intellectuelle, au développement des zones régionales, à travers le financement de l'entreprenariat, assure plus qu'un apport financier qui s'étend à une assistance stratégique et relationnelle. 1.1. Le capital investissement et le financement de la haute technologie : Le financement de la haute technologie est un créneau risqué et difficile à appréhender par la finance traditionnelle qui la délaisse pour se tourner vers des opérations de prêt à court et moyen terme, moins risqués et relativement rentables. De son coté, le capital investisseur adepte du rendement, trouve dans ce créneau, l'occasion idéale pour exercer pleinement son rôle d'apporteur de fonds. Ainsi, l'intervention du capital risque et du capital développement contribue au financement d'entrepreneurs porteurs de nouveaux procédés technologiques et de PME innovantes. Dans la pratique, l'intervention des organismes de capital investissement dépend de la nature de la structure de financement (captive, indépendante, semi captive ou fonds du secteur public). En effet, ces structures opèrent, selon le cas, dans des champs d'intervention qui leur ont été autorisés ou dans ceux dont elles ne se sont pas défendues elles mêmes de s'y aventurer. Les difficultés rencontrées par les entreprises de haute technologie peuvent être résumées par les principaux éléments suivants : - elle doit enregistrer un niveau de croissance élevé dés les premières années de son existence. Ceci traduit la nécessité pour l'entreprise d'engager une course ardue aux parts de marché menant des politiques marketing, d'alliance ou d'association très coûteuse. Le prix est évidemment cher payé mais il est indispensable pour se frayer un chemin dans la cour des grands. - La conquête des marchés internationaux, notamment le marché américain (50 % du marché mondial). Un challenge d'autant plus important que la mondialisation et l'ouverture des marchés dictent la compétence et la perfection, au profit de la croissance mondiale. - L'investissement massif en recherche et développement devant accompagner la vie de l'entreprise est également un élément primordial quand l'évolution rapide de la technologie entraîne, systématiquement, l'obsolescence des produits. - Les ressources humaines nécessaires à l'exploitation de la technologie sont souvent difficiles d'accès. Les experts préférant travailler sur des projet d'innovation plutôt que de s'orienter vers les grands industriels sont rares, ce pourquoi, l'entreprise doit engager une politique attrayante, de fidélisation et de formation des compétences. 3.2 . Le capital investissement et le développement des zones régionales : L'apparition du capital investissement régional a pour principal objectif le développement harmonieux de l'ensemble de l'économie d'un pays dans lequel il opère, empêchant, ainsi, la concentration des apports en capitaux dans une seule région. Le capital investissement régional est né de la volonté des pouvoirs publics de décentraliser l'activité du capital investissement. Une telle spécialisation permet aux investisseurs d'être présents sur une région dont ils ont une plus grande connaissance du tissu économique et des acteurs qui y activent. Ils peuvent, ainsi faire jouer un réseau de proximité. Une proximité appréciée par les entrepreneurs sachant que leurs associés ne sont jamais trop loin. Ces dernières années, nous avons assisté à la promotion du capital investissement régional par un certain nombre de pays tels que la France et la Tunisie, qui ont opté pour le développement des régions, que ce soit en contribuant à la création de d'organisme de capital investissement spécialisés dans le financement de projets implantés dans ces zones ou en prévoyant des assouplissements fiscaux pour les intervenants dans le domaine. 3.3. Le capital investissement et la résorption du chômage : Le capital investissement contribue significativement à la résorption du chômage à travers le financement de PME, promouvant, de ce fait, le recrutement. Il est évident que le financement de la PME, dans les diverses phases de son cycle de vie, est assorti de besoins d'embauche, même si la taille des PME est relativement petite, il n'y a pas de petit geste quand elles sont plusieurs à le faire. En effet, aux Etat Unis d'Amérique, le secteur des PME représente le premier employeur du pays. Il est à noter que les entreprises de haute technologie, atteignent au cours de leurs développements des proportions gigantesques, leur permettant de conforter, ainsi, leur statut d'employeur potentiel. 4. Le capital investissement face aux problèmes de mortalité : Si l'un des fondements du capital investissement est de prendre des risques, on dénote une caractéristique certaine des expériences passées, celle de l'éviter au maximum, d'où une faiblesse de l'investissement en création ou en amorçage. Le plus gros problème ne réside pas dans la prise de risque ou de sa crainte, mais dans la relation entrepreneur/investisseur. En effet, l'entrepreneur a souvent tendance à se comporter en autodidacte et accepte avec beaucoup de mal l'interventionnisme actif de l'investisseur. Un autre problème récurrent dans les mentalités est la divergence au niveau commercial. Les entrepreneurs ont souvent tendance à croire que le meilleur produit se vend forcément mieux, mais un meilleur produit, notamment dans le domaine de la haute technologie, induit plus de complexité, le consommateur pourrait lui tourner le dos pour s'orienter vers des produit plus simples. La pratique des marchés nous apprend que la force d'une entreprise ne réside pas seulement dans son avance technologique et sa capacité à la conserver, mais aussi dans sa force à proposer son produit. Nous venons de présenter dans ce chapitre les principaux intervenants dans l'activité de capital investissement en focalisant notre attention sur les deux plus importants acteurs du marché, à savoirs ; les offreurs (les organismes de capital investissement), et les demandeurs (entreprises à besoins de financement. L'acticité de capital investissement acquiert de plus en plus les faveurs des Etats et de leurs tissus politiques et financiers, d'oil la grande richesse et diversité de l'offre. Le capital investisseur est un outil de dynamisation économique offrant la possibilité aux PME à fort potentiel de croissance, pour qui il est impossible d'accéder au marché des capitaux, d'exploiter leurs capacités Outre son rôle purement économique et financier dans le financement des PME, le capital investissement joue pleinement son rôle sur le plan social, contribuant ainsi, *à la résorption du chômage et au développement régional. Chapitre 3

Le capital investissement à travers le mondeIl serait injuste de développer un thème sur le capital investissement sans évoquer les expériences des pays leaders dans ce domaine. Les Etats-Unis d'Amérique ; berceau du venture capital, l'Union Européenne et les efforts entrepris afin de promouvoir ce métier et dynamiser les économies. Après avoir brièvement exposé l'ascension du capital investissement dans les pays leaders de ce métier, il nous parait opportun de nous intéresser à la pratique du métier en France et en Tunisie, du fait des liens économiques et culturels que ces pays partagent avec l'Algérie. Section 1 : le développement du capital investissement aux Etats-Unis et en EuropeLes Etats-Unis, toujours en pointe du progrès représentent le berceau du capital investissement moderne, même s'ils doivent à l'Europe, en perpétuelle quête du retard qu'elle accuse face à son concurrent, l'origine du fondateur de ce mode financement. Nous présenterons dans ce qui suit de manière brève et succincte, le développement du capital investissement aux Etats-Unis et le rôle des pouvoirs publics dans sa promotion puis l'évolution de ce métier dans l'Union Européenne, les principaux obstacles et les mesures de déblocages employées. I. Le développement du venture capital aux Etats Unis :L'environnement favorable dont jouit le venture capital aux Etats ; avancée dans tous les domaines, l'esprit d'entreprise et l'abondance de ressources, autant d'éléments ayant contribué au succès que connaît aujourd'hui le venture capital américain. 1. L'ascension du venture capital aux Etats Unis : Le venture capital a fait sa première apparition aux Etats-Unis dans les années 50, mais le véritable ressort que connaît ce métier n'arrive que dans les années 70 et 80. 1946, le général DORIOT fonde, à son retour de la guerre, l'American Research and Development, premier fonds d'investissement en capital. Dans son rapport d'activités annuel de 1947 on pouvait lire : « l'analyse des ratios sont de peu de valeur dans ce métier. Les hommes et les idées sont non actifs. Leur mesure et leur évaluation sont notre problème »45. L'émergence de nouvelles technologies dans les années 80 et 70 a marqué le début de l'ère d'or pour le venture capital qui réalise quelques unes de ses plus grandes réussites ; Intel, Apple, DEC, Biogen... L'une des principales raisons du succès du venture capital américain est l'abondance de ressources soutenue par plusieurs facteurs : - une politique fiscale favorable baissant le taux d'imposition de la plus-value par rapport à celui du revenu ; - la pertinence d'un marché boursier haussier, notamment le compartiment des nouvelles industries ; - l'adoption de règles prudentielles allégées permettant aux fonds de pension le placement d'une partie de leurs avoirs dans des affaires risquées. Ce facteur est très important d'autant plus que les premiers pourvoyeurs de fonds pour le venture capital américain sont les fonds de pension. 2. Apparition des SBIC est leur rôle dans la promotion du venture capital : Les SBIC ont été créés en 1958, avec l'aide des pouvoirs publics américains, ce sont des sociétés, regroupées dans une association professionnelle ; National Association of Small Business Investment corporate (NASBIC), sous la tutelle de la Small Business Association (SBA) dont la fonction est la gestion des ressources dont elle dispose dans la promotion des PME. 2.1 particularité des SBIC : Les SBIC doivent leur réussite à un certain nombre de particularités qui les caractérisent: - un partenariat public-privé : l'agrément de le SBA donne à la SBIC le droit d'emprunter des fonds fédéraux à moyen et long terme et à des taux préférentiels. Ces fonds serviront, avec la combinaison de fonds privés apportés par les actionnaires des SBIC à financer en fonds propres les PME ou leur consentir des prêts à des conditions préférentielles ; - La prise de risque par les actionnaire privés : les SBIC sont dotées d'un mode de gestion privé, les risque sont par conséquent supportés en premier lieu par les actionnaires puis par l'Etat ; - La forte rémunération des actionnaires : elles procurent aux actionnaires privés des gains sans limites, une fois la rémunération des fonds publiques assurée ; - La dispersion géographique : elles sont répandues sur tout le territoire américain ; - La diversification de ses interventions : les SBIC disposent de portefeuilles de participation très diversifiés, en effet, elles interviennent dans tous types de projets sans préférence particulière. Son risque s'en retrouve, ainsi, réduit. 2.2. Les mécanismes de fonctionnement : Les SBIC ont le même mode de fonctionnement que les sociétés de venture capital, elles financent des PME qui n'ont pas réussi à accéder au marché de capitaux et aux crédits bancaires. 45 DOUHANE Amar et RCCHI Jean-Michel, Technique d'ingénierie financière : pratique et méthodologie des montages financiers, Ed. SEFI, Paris. 1997, p.13 Néanmoins certaines restrictions ont été assignées aux SBIC46 : - Un investissement peut représenter jusqu'à 20 % du capital ; - Seuls les Small Business sont éligibles au financement par une SBIC. La SBA les définit comme des affaires dont la situation nette47 est inférieure à 6 millions de dollars (M$) et les résultats nets de 2 M$ ; - Les marges entre les taux du prêt du portefeuille et le taux bonifié des prêts fédéraux aux SBIC sont plafonnées à 6 ou 7 % selon le cas. 3. Les tendances récentes des SBIC Les dernières années de la décennie 90 ont vu une explosion du Venture Capital, ce dernier est entré dans une phase d'hyper croissance. L'année 1999 a enregistré une hausse particulière dans tous les aspects touchant au venture capital. Le total investissement a fait plus que doubler, les investissements en technologie ont triplé sous l'effet multiplicateur des investissements dans l'internent. La réussite du venture capital aux Etats-Unis s'explique par les éléments suivants :

II. Le développement du capital investissement en Europe :

III. Le développement du capital investissement en France :

- L'aspect culturel : l'expérience relativement longue des Français dans le domaine du capital investissement et le rôle important d'information qu'assure l'AFIC, sont autant d'éléments contribuant à l'avènement culturel du métier. IV. La pratique du capital investissement en Tunisie :La Tunisie est le premier pays magrébin à s'être intéressé à l'activité de capital investissement. Ayant compris l'importance que requiert ce métier, elle ne ménage aucun effort dans l'avènement de ce nouveau mode de financement, créant ainsi les Sociétés d'Investissement en Capital Risque (SICAR).

Les SICAR tunisiens sont régis par la loi 88-92 du 02 août 19988 relative aux sociétés d'investissement qui sera révisée respectivement en 1992 et 1995. La loi 95-87 du 30 octobre 1995, dans son article 21 définit clairement l'objet et le champ d'intervention des SCAR comme organisme de participation pour leur propre compte ou pour celui d'un tiers, en renforcement des fonds propres : - Des nouvelles entreprises ; - Des entreprises implantées dans des zones de développement régionales ; - Des entreprises en difficultés ; - Des entreprises contribuant à la promotion de la technologie et de l'innovation. Avec l'accord du Conseil de Marché Financier (CMF)52, les SICAR ont la possibilité d'effectuer des opérations connexes et comptables avec leur activité.

Le cadre fiscal appliqué aux SICAR a été défini par la loi 95-88 du 30 octobre 1995 octroyant nombre d'avantages aux intervenants dans le métier. 2.1. Déduction des nouveaux revenus ou bénéfices réinvestis : Conformément à l'article 1 et 2 de la loi 95-88,

les personnes physiques ou morales peuvent 52 Le CMF est une autorité publique, indépendante, qui dispose de la personnalité civile et de l'autonomie financière chargée de la protection de l'épargne investie en valeurs mobilières. Il assure dans ce cadre, l'organisation des marchés et veille à leur bon fonctionnement afin d'en prévenir leurs éventuels disfonctionnements. Il est également chargé du contrôle de l'information financière et de la sanction au manquement ou infraction à la réglementation. des SICAR ou placés auprès d'elles dans des fonds gérés, pour une durée minimum de cinq ans à compter du 1ier janvier de l'année qui suit celle du placement. La déduction ne doit pas aboutir à un impôt, sur les sociétés53 ou sur le revenus des personnes, inférieur au minimum d'impôt prévu respectivement par l'article 12 et 12 bis de la loi 89-114 du 30 décembre 1989, qui est de 20 %. 2.2 L'imposition de la plus-value de cession : L`article 3 de la loi 95-88 stipule l'exonération totale de l'impôt, sans conditions sur les plus-values de cession des actions et des parts sociales réalisées par les SICAR pour leur propre compte ou pour le compte d'autrui. 2.3 L'apport de la loi 99-101 : En vertu de l'article 20 de la loi 99-101 du 31 décembre 1999 portant loi de finance 2000, les personnes physiques peuvent sous réserves des dispositions de l'article 12 bis de la loi 89-114 relative au minimum d'impôt, déduire de leur assiette imposable les revenus réinvestis dans la souscription au capital des SICAR ou placés auprès d'elle dans des fonds gérés quand ces derniers justifient l'emploi de 30 % au moins de leurs fonds propres dans le financement de projets implantés dans des zones de développement régional.

Malgré l'expérience récente de la Tunisie dans l'activité de capital investissement, le secteur se porte relativement bien et affiche déjà des potentialités importantes dues : 4.1.1. Au rôle joué par l'Etat : Les interventions de l'Etat tunisien sont inspirées de celles de l'Etat français dans la promotion du capital investissement. En ce sens, il a pris quelques dispositions, nous en citons : - Les cadres réglementaires et fiscaux : la confection d'un cadre règlementaire propre au capital investissement et l'adoption d'un régime fiscal adapté sont les deux éléments moteurs pour la promotion du métier ; 53 IBS est de l'ordre de 35 % en Tunisie. - Les fonds budgétaires ; la mise en place de ces fonds permet de procurer des ressources aux SICAR ou d'intervenir à leur coté ; - Les alternatives de garantie : la mise en place d'un système de garantie allège les risques pris par les SICAR. 4.1.2. Aux acquis : Il s'agit de gains réalisés par le capital investissement dans son parcours depuis 1995 : - L'aspect culturel : les entreprises et personnes tunisiennes ont de plus en plus recours au financement par capital investissement, et ce, grâce à une large diffusion informationnelle ; - Son champ d'intervention : la multiplication des SICAR a permis de toucher d'avantage de secteurs et de répondre à une demande de plus en plus large ; - La création d'emplois : partout dans le monde la résorption du chômage est une caractéristique commune du capital investissement. 4.2 Les faiblesses du capital investissement tunisien : Le capital investissement tunisien présente, toutefois des lacunes ci-après citées :

Section 2 : le capital investissement en Algérie ;

I. Un bref constat économique et social :

2. Les contraintes au développement des PME algériennes :

3. La technologie et l'innovation en Algérie :

4. Le chômage :

II. La pratique du capital investissement en Algérie :

1. Le cadre réglementaire du capital investissement :

2. Les intervenants du capital investissement en Algérie :

3. Les problèmes du capital investissement en Algérie :

CONCLUSION :

Partie 2 LES ASPECTS TECHNIQUES DU CAPITAL

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Etudes et décisions : |

||

Dans ce chapitre, il sera exclusivement question des aspects techniques du capital investissement. Nous nous focaliserons sur les éléments les plus importants pour un capital investisseur dans l'exercice de ses fonctions.

Il s'agira, en premier lieu, de décrire le business plan et de s'intéresser aux différentes études y afférentes. En second lieu, il sera question des méthodes d'évaluation sur lesquelles se fonde l'approche du capital investissement dans sa prise de décision. Enfin, nous évoquerons les critères sur lesquels se basera le capital investisseur dans la formulation de sa décision finale.

Il s'agira dans ce qui suit de présenter sommairement, le document de base sur lequel se fond l'analyse du capital investissement et des éventuelles investigations menées par les capitalinvestisseurs pour conforter leurs prises de décisions.

I. Le business plan :

Avant de se lancer dans quelques opérations d'investissement que ce soit, le capital investisseur se doit d'effectuer une prospection sur l'ensemble des entreprises en recherche de financement, ce qui lui permettra d'avoir une vue d'ensemble sur l'économie, de cerner les besoins et de cibler les entreprises présentant un véritable potentiel de croissance.

Le business plan est le document d'analyse par excellence.Le capital- investisseur se basera sur ce document pour procéder à la sélection.

1. Définition :

Le business plan ou encore plan d'affaire, est un document structuré, élaboré par l'entrepreneur à l'intention des investisseurs potentiels. Il expose de manière complète, détaillée, claire et objective le projet sous tous ses aspects ; innovants, techniques et industriels, humains, commerciaux et financiers.

Il doit refléter, selon le cas, la réalité du projet ou de l'entreprise et doit, ainsi, être souple afin de permettre toute modification imposée par une conjoncture pouvant survenir de l'extérieur ou à l'intérieur même de l'entreprise.

Le business plan est un document rédigé généralement en 25 pages en moyenne et est généralement composé de deux parties :

· La première est qualitative, reprend les choix stratégiques de l'entreprise et répond à des objectifs bien précis. Elle se compose de :

i. Une présentation managériale : un résumé devant éveiller l'intérêt des interlocuteurs en présentant le contenu général du projet d'entreprise sur une page.

ii. Une partie stratégique comprenant :

- Une présentation globale du projet, de la commercialisation du produit et l'organisation de l'entreprise.

- Une présentation du marché, de la croissance et de la segmentation marketing. - Planification et présentation de l'entreprise à moyen terme.

· La deuxième partie est quantitative et contient des tableaux chiffrés résultant de ses choix (comptes d'exploitation, bilans prévisionnels, tableau de financement et de trésorerie).

La rédaction du business plan est un exercice laborieux qui demande beaucoup d'effort et d'attention. Ce pourquoi, l'assistance d'un expert comptable ou d'un intermédiaire spécialisé est fortement recommandé aux porteurs de projets.

2. Le contenu du business plan :

Le business plan vise à présenter la stratégie de l'entreprise aux investisseurs. Pour arriver à cette fin, l'entrepreneur devra procéder comme suit :

- Formuler des objectifs claires et précis.

- Définir la meilleure stratégie.

- Constituer un plan d'action.

- Mesurer les risques et proposer les solutions.

- Réunir les moyens nécessaires à la réussite du projet.

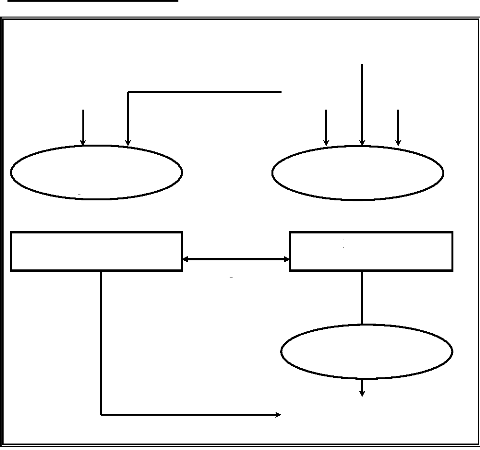

Nous illustrons ci-après la démarche la plus utilisée dans la rédaction d'un business plan :

Le/les promoteur(s) du

produit.

Couple produit/marché l'environnement

Objectif

Stratégie

Communication Approvisionnement Recherche Gestion

Marketing Produit et production et développement

Plan financier

Schéma de rédaction d'un business plan70.

70 J-S LANTZ, guide d'aide à la conception d'un business plan, université du capital investissement, capital investissement. com.

2.1 Le facteur temps dans le business plan :

Le facteur temps demeure un élément déterminant dans l'élaboration du business plan. L'horizon de projection du ce document s'étend, en général, sur trois ans et peut aller jusqu'à cinq ans si le projet évolue dans un secteur à caractère peu conjoncturel.

Si l'entreprise existe déjà, son business plan ou plus précisément, son plan de développement doit contenir tous les éléments constitutifs de son passé : stratégie et états financiers des trois dernières années.

2.2 La présentation du business plan :

Dans un exposé de 25 pages, en moyenne, l'entrepreneur doit porter dans le détail tous les aspects de son projet : Stratégique, managérial, économique et financièr.

Néanmoins, la présentation du business plan n'a pas fait l'objet de normalisation. Il est, donc, rédigé à la guise de l'entrepreneur et y mentionne toute information -de quelque nature que ce soit- jugée prépondérante. Nous présentons dans ce qui suit un modèle reprenant les grands axes du business plan :

> Un résumé (2 à 3 pages) : il a pour vocation de donner rapidement et dès le début à l'investisseur les raisons pour lesquelles, il est intéressant de participer au projet. Il doit inspirer l'assurance que le projet ne repose pas uniquement sur une idée innovante, mais aussi, sur une stratégie détaillée et une équipe suffisamment expérimentée pour mener à bien le projet.

La description globale de l'entreprise :

- Statut de l'entreprise : a pour objectif de répartir les responsabilités, engagées par l'équipe et les investisseurs, par la détermination du statut que l'on souhaite donner à l'entreprise.

- Produit ou service fourni et sa place dans le marché : est destinée à éclairer l'investisseur sur la mission que l'entreprise se fixe et dans quel contexte. Cette partie est très importante puisqu'elle justifie l'intérêt du produit ou du service à travers une certaine vision du marché présent et à venir (il est bien sûr nécessaire de donner une projection du marché afin de justifier la pérennité du projet) sans, dissocier, en aucun cas, entre le produit et son marché, deux entités indissociables.

- Equipe dirigeante :

« J'investis dans des gens, et non dans des idées » Arthur Rock71.

Fait valoir la qualité de l'équipe dirigeante de l'entreprise. Il pourrait être judicieux de signaler, si c'est le cas, que les membres de l'équipe ont déjà travaillé ensemble auparavant, ce qui confère au projet une crédibilité supplémentaire.

- Perspective de l'entreprise et stratégie à court et moyen terme : sert à garantir l'investisseur du retour sur investissement.

Le résumé doit, en deuxième lieu, présenter les objectifs généraux de l'entreprise où l'entrepreneur fait un bref rappel des différents objectifs qu'il s'est fixés en restant le plus réaliste possible et sans rentrer dans les détails.

71 Arthur Rock, investisseur réputé dont le nom est associé à Appel ou Intel.

> La première partie : conception du business plan : elle est présentée en trois chapitres :

i. Analyse du produit ou du service rédigée en 3 pages, elle doit comprendre : Analyse détaillée du produit ou du service :

- Description : rédigée à l'intention de l'investisseur potentiel, elle met en avant l'évolution du produit dans le temps afin de le convaincre en insistant sur ce qu'il possède d'innovant et les atouts qui le mettent en situation préférentielle face à la concurrence.

- Applications clés : détailler les éventuelles applications du produit, sans omettre de mentionner la protection légale dont il bénéficie, que ce soit par un brevet, un secret...etc. l'entrepreneur peut y ajouter les projets, les idées de futurs produits ou d'amélioration envisagés, pour montrer que l'investissement se fait dans la durée ; l'investisseur pourrait être appâté par l'envie de faire croître une entreprise innovante.

Accords déjà signés :

il est nécessaire de montrer l'existence d'accords commerciaux déjà signés avec un minimum de deux voir trois contrats afin de prouver à l'investisseur que le projet a déjà fait objet de démarchage obtenant la confiance d'autres partenaires(fournisseurs, partenaires, clients), donnant au projet un caractère plus crédible.

Analyse du marché ;

Après avoir décrit le produit ou le service, l'entrepreneur devra présenter l'univers dans lequel il est destiné à évoluer, l'analyse du marché a pour vocation de mettre l'entrepreneur face aux inventeurs, il est, donc, important que le rôle de chacun soit bien défini car toutes les données de cette étude sont facilement vérifiables d'où la nécessité de faire attention à la source de l'information. De plus, l'analyse devra être aussi spécifique que possible car, une fois de plus, le couple produit /marché sont indissociables.

Positionnement du produit sur le marché :

Toutes ces descriptions se feront en montrant l'adéquation entre le marché et le produit, il faudra, à ce stade, définir le type de clients potentiels et le paysage industriel existant. La place qu'occupe l'entreprise dans le segment considéré est aussi à définir, ainsi, que celle en prévision.

La stratégie de conquête de nouvelles parts de marché sera développée, en montrant qu`elle est adaptée à la fois au produit et face aux concurrents présents.

Données industrielles :

Les données industrielles relatives au marché recherché y seront développées, telles que les innovations industrielles, les innovations dans la production et de ses outils. Les régulations gouvernementales seront aussi de la partie, ainsi que les futurs accords industriels envisagés.

Il ne faut toutefois pas rentrer dans les détails de la technologie utilisée dans le cadre d'une innovation qui seront développés par la suite.

Cible visée :

Elle doit comporter une analyse complète des clients potentiels, incluant le nombre de clients, la stratégie commerciale, le taux d'achat par client et le taux de renouvellement du produit. Cette partie est très importante car elle reflète des perspectives concrètes de vente.

ii. Objectifs et stratégies : (10 à 15 pages) :

Ce chapitre a pour but de reprendre les objectifs précédemment cités et de leur associer une stratégie adéquate. Pour plus de crédibilité, la stratégie doit être détaillée à chaque étape de la chaîne et ce jusqu'au consommateur.

Des orientations stratégiques bien définies représentent un gage d'un déterminisme bien réfléchi, il est donc préférable de présenter différentes stratégies pour différents scénarios possibles.

Plan général :

- mission entre amélioration et réponse à une demande précise : la stratégie ne sera pas la même si l'on se propose de répondre à une demande ou si l'on se place dans le contexte de l'amélioration d'un produit ou d'un service. Elle s'explique aussi par le contexte général du marché et de la concurrence ainsi que leurs perspectives d'avenir.

- atouts à exploiter : il est aussi important de revenir sur les différents atouts que l'entrepreneur se propose d'exploiter dans le développement du projet et qui justifient de ses chances de succès.

Plan marketing :

- stratégie : doit prouver que le produit ou le service peut être développer et que

l'entreprise pénétrera le marché avec. La projection des ventes permettra de prévoir le taux de croissance de l'entreprise.

- canaux de distribution : de part leur importance dans la chaîne de vente d'un produit, ils apparaissent dans un plan solide de façon claire, et sont justifiés par la nature du produit distribué ou du service fourni, ainsi que par la nature du marché pénétré et la localisation des différents points de productions et de ventes.

- analyse des « six P »

- Produit (design et marketing) : mettre en avant les caractéristiques du

produit qui influencent directement sa commercialisation.

- Prix : la stratégie du prix doit s'expliquer par le coût du produit, son image de marque, l'innovation qu'il présente, le type de réseaux de distribution adopté, les prix de la concurrence, la promotion qu'il requiert et les marges souhaitées.

- Place de distribution : il est important de déterminer les lieux de vente, ce qui permet de justifier du choix des canaux de distribution choisis.

- Positionnement : à partir de l'analyse de marché et des prévisions de croissance de l'entreprise, l'entrepreneur doit être en mesure de prévoir l'évolution des parts de marchés et de rentabilité de l'entreprise, un élément déterminant pour la rentabilité de l'entreprise, la viabilité du projet et les gains envisageables.

- Promotion : définit la politique de marketing, les supports sur lesquels

l'entrepreneur va s'appuyer ainsi que le moment opportun pour

le faire.

- Personnel responsable du marketing : en souligne les atouts et

justifie de la

pertinence de l'équipe.

iii. Partie opérative :

Il s'agit de présenter la structure de l'entreprise développée en incluant les données humaines, matérielles et de clientèles que possède l'entreprise.

Ressources humaines :

Ce chapitre doit comporter tous les aspects liés au personnel de l'entreprise, il reprend, notamment l'équipe constituée par l'entrepreneur, les compétences de chacun d'entre eux et surtout leurs expériences.

Pour les projets de R & D, dont l'équipe comprend des chercheurs, il doit être fait mention de la façon avec laquelle ils comptent accomplir leur mission.

S'il existe des lacunes dans des postes clés il est important de le signaler. L'investisseur, en l'occurrence le capital investisseur, pourrait débloquer la situation grâce à son apport relationnel.

Outre ces dispositions générales, cette partie doit reprendre :

- la stratégie de recrutement

- la politique de sous-traitance - le conseil d'administration

- les consultants

- l'arbre hiérarchique

Biens matériels :

- équipements : tout les biens en possession de l'entreprise ; matériel, locaux,

immobiliers, terrains, stocks... tout équipement figurant à l'actif du bilan.

- ressources : provenances des fonds, leurs constitutions et leurs exigibilités

Service clientèle ;

Il est étroitement lié aux réseaux de distribution et à la politique commerciale de l'entreprise. Il y est, essentiellement, fait allusion aux modalités de paiement dont pourraient bénéficier les clients de l'entreprise.

Frais complémentaires : taxes, assurances, licence requise.

> Seconde partie : C'est l'une des parties les plus importantes du business plan et

mérite pour cala une attention particulière. Elle se compose de cinq chapitres.

i. Finances : (3 à 5 pages) :

Soucieux de la rentabilité et de la croissance de son entreprise et conscient de l'enjeu que cela représente, l'entrepreneur élabore des prévisions financières détaillées afin de souligner les objectifs de performance et de retour sur investissement attendus.

Stratégies et objectifs :

Dans un premier temps, il convient de délimiter clairement les objectifs poursuivis et les stratégies adoptées pour les atteindre. Toutefois, ces objectifs doivent être raisonnables pour qu'ils puissent être réalisés.

Sources du capital :

Il est nécessaire de donner une estimation des fonds requis pour réaliser le projet, cela se déduit des prévisions chiffrées de la balance commerciale, des comptes d'exploitations, de l'état du cash-flow sur les deux ou les trois années à venir, d'en spécifier le type et d'en expliquer l'usage ainsi que le retour sur investissement.

ii. Risques : (2 pages) :

Gestion des risques :Le but de ce chapitre est de donner une évaluation des risques encourus par l'entreprise et d'expliquer les solutions que l'équipe de management compte mettre en place pour résoudre ces différents problèmes. Ce chapitre doit refléter l'aptitude de l'équipe à prendre des décisions opportunes face à des situations délicates.

- Identification : il s'agit d'identifier les risques et de les quantifier.

Si le futur demeure délicat à prédire, il est du devoir de l'équipe de management de garantir le succès du projet et de l'optimiser.

- Minimisation des risques : après avoir identifier les risques, l'entrepreneur doit montrer qu'il est prêt à y faire face et ce en envisageant différents plans d'intervention.

iii. Données chiffrées : Prévisions financières :

Ces données représentent une simulation de l'exploitation de l'entreprise sur les premières années de son activité. Elles sont donc sensées quantifier toutes les prévisions financières de l'entreprise et les transcrire en

- comptes d'exploitation,

- comptes de résultat,

- bilans des actifs et des passifs, et cash-flow

iv. Technologie, système : (2 pages) :

Le business plan repose sur une innovation ou sur une opportunité, il est par conséquent, important de souligner cet aspect majeur en lui consacrant ce chapitre. Mais comme, le produit a déjà été décrit de façon détaillée dans la section d'analyse du produit et celle du marché, l'entrepreneur se contentera de spécifier les aspects les plus techniques du produit

Technique :

- Innovation : si le projet repose sur une innovation, l'entrepreneur doit en faire mention et d'en préciser clairement la nature et le fonctionnement, et ce en relation avec les besoins du marché.

- Brevet : doit spécifier si l'entrepreneur possède les brevets nécessaires, et si cette position de propriété est suffisamment protégée. Il est aussi nécessaire, si l'entrepreneur est en possession de marque ou de logos, d'en expliciter les protections dont ils bénéficient.

- Méthodes : s'il s'agit s'une nouvelle méthode que l'entrepreneur souhaite mettre en application, il précisera les caractéristiques de son fonctionnement et l'équipement spécifique qu'elle requiert. Il peut aussi, présenter une comparaison avec les produits ou services de la concurrence pour mettre en reliefs cette innovation.

v. Appendice :

Ce chapitre clos le business plan. il revient, par conséquent, sur les conditions de succès du projet.

Enjeux : (Analyse, Solutions envisagées) :

Cette section liste et définit les barrières connues qu'il faudra franchir lors du développement du projet. L'entrepreneur doit avoir, déjà, étudié les problèmes rencontrés et y apporter des réponses qu'il reportera dans cette section

Résumé des principaux acteurs : (Partenaires, équipe de direction) :

Dans cette dernière partie, il sera question des partenaires et des personnes qui mènent le projet au coté de l'entrepreneur en dressant leurs profils professionnels.

3. Utilité du business plan :

Le business plan revêt une importance capital tant pour l'entrepreneur que pour l'investisseur financier.

Pour l'entrepreneur, c'est l'occasion d'ordonner ses idées et de les mettre à l'épreuve en les soumettant à l'appréciation de l'investisseur afin de lui prouver son éligibilité à un apport financier. Il s'agit donc d'une fiche de route que l'entrepreneur doit suivre en vue de réaliser des projections de développement et de croissance.

Le business plan est un atout considérable pour l'entrepreneur qui, outre la levée de fonds, devient le fil directeur permettant de motiver l'équipe de recherche et de production et de les concentrer dans les objectifs du projet de départ.

Les investisseurs de leur coté se baseront sur l'étude du business plan dans leurs prises de décisions. En effet, le business plan atteste du sérieux du projet, de l'adéquation de la stratégie face à la concurrence, de la compétence de l'équipe et de l'opportunité d'investissement.

Souvent, investisseurs et entrepreneurs arrivent à un commun accord, et rédigent ensemble un business plan qu'ils concrétisent sur le terrain.

4. La « Blind Note >> et « la Management Présentation >> :

Les entrepreneurs postulant pour une demande de financement de leurs projets souhaitent, dans la majorité des cas, conserver la confidentialité des informations inhérentes au projet ou au procédé d'innovation qu'ils présentent.

Avant de présenter un business plan détallé, l'entrepreneur soucieux de la confidentialité des informations que présente son projet, dispose de formule plus simples et à moindres coûts telles que la « Blind Note » et la « Management Présentation ».

4.1. la Blinde Note :

C'est une présentation sommaire de l'entreprise ou du projet qui peut être largement diffusée car elle ne contient aucune information confidentielle.

Le business plan ne sera présenté au capital investisseur que s'il manifeste un réel intérêt pour le projet et signe un accord de confidentialité72.

4.2. la Management Présentation :

La Management Présentation est une pratique courante chez les start-up invitées à présenter leurs projets devant un auditoire d'investisseurs. Elle est présentée sous forme de transparents ou de diaporamas animés par un chef de projet ou par un membre de l'équipe.

II. la phase d'étude :

La réception du business plan par le capital investisseur est conditionnée par la signature d'un accord de confidentialité. Commence alors, une série d'investigations et d'analyse sur la base des informations qui y sont contenues afin d'évaluer et de minimiser le risque que présente le projet.

Cette étape est caractérisée par l'important nombre de rejets des dossiers. Elle est réalisée en deux étapes ; la première est effectuée par le capital investisseur lui-même ; la deuxième est confiée à des auditeurs spécialisés pour une analyse plus poussée du dossier.

1. l'étude du projet :

Cette étude consiste en l'étude technico-économique et financière du projet ainsi qu'en un jugement des aptitudes des hommes qui vont le gérer.

72 Voir infra, accord de confidentialité, p. 84 ;

1.1. L'étude technico-économique :

L'étude technico-économique est une analyse fine du business plan accomplie par une équipe spécialisée dans le capital investissement. A travers cette étude, l'équipe élaborera la première esquisse d'intervention en statuant sur la viabilité et l'opportunité du projet et doit mettre en exergue tous les aspects externes et internes s'y rattachant.

Finalement, l'investisseur s'efforcera :

- de bien connaître l'environnement économique, les intervenants sur le marché et leurs stratégies ;

- de bien comprendre la spécificité du projet et ces capacités d'insertion dans le marché ;

- de s'assurer de la cohérence de la stratégie et que les hommes sont à même de la mettre en oeuvre.

L s'agira donc de

|

faire un diagnostique externe ; celui de l'environnement économique, des concurrents et de leurs stratégies ; procéder à un diagnostique interne ; celui des points forts et des points faibles du projet ; s'assurer en définitif, de la complémentarité qui pourrait exister entre l'entreprise et le milieu dans lequel elle évolue. |

L'équipe de capital investissement utilisera une méthode d'analyse adéquate pour chaque type de projet, qu'elle soit devant un projet de haute technologie (high tech) ou de faible technologie (low tech), un projet de création d'entreprise, de développement ou de transmission ; l'approfondissement de l'étude variera selon le cas.

1.2. l'étude financière :

Les investisseurs financiers s'intéressent essentiellement à trois points :

- l'étude des marges : marge brute, marge nette, RBE, résultat net...

- la structure financière : fonds propres et endettement ;

- le financement du bas de bilan : stock, créances, crédits, fournisseurs, besoin en fonds de roulement, fonds de roulement, trésorerie...

Après cette étude, l'investisseur sera en mesure d'apprécier la santé financière de l'entreprise et de faire des prévisions quant à ses besoins et sa capacité à réaliser des niveaux de rentabilité satisfaisants, elle peut, par conséquent, influer sur la prise de décisions des financiers

1.3. le jugement sur les hommes :

C'est le diagnostique le plus difficile car il porte sur le jugement des hommes et des femmes qui assurent le lancement et le suivi du projet quant à leur charisme pour diriger une équipe et leurs aptitudes à mener le projet à bien. Un diagnostique révélateur, sachant que la majorité des projets ayant échoués lors de financement par capital investissement ont pour origine l'incapacité des entrepreneurs à les mener à bien et à motiver leurs équipes.

L'analyse du capital investisseur se basera essentiellement sur le passé des entrepreneurs et des gestionnaires, pour se faire une idée sur leur professionnalisme et leurs personnalités ; les affaires qu'ils ont réalisées, leurs choix de collaboration, leurs réussites et leurs échecs, nombre d'informations qui renseignent l'investisseur financier sur leurs qualités de chefs d'entreprise et de leurs collaborateurs.

Il n'existe pas de méthode formelle pour juger de la qualité des hommes, néanmoins, l'investisseur financier doit compter sur son intuition dans l'appréciation d'un certains nombres de critères communs de sélection tel que : le savoir de combinaisons entre les out-put et les in-put en vue d'une éventuelle création de richesse, le savoir vendre du produit et surtout le savoir faire dans la création de valeur ajoutée ainsi que ses inspirations stratégiques.

L'investisseur n'oubliera pas de prendre en compte le fait que les chefs d'entreprise et leurs collaborateurs doivent assumer différents rôles de production, de l'animation au développement, vendre le produit et faire vendre leur titres sur le marché financier.

2. La phase d'audit et d'expertise (les due diligence) :

les due diligence interviennent au moment où l'entrepreneur et le capital investisseur sont parvenus à un accord préalable sur les termes et les conditions de financement, elles interviennent donc avant la signature de l'accord définitif de financement et, en général, avant que l'investisseur n'ait signé la lettre d'intention.

Le terme anglo-saxon « due diligence » signifie que le capital investisseur procèdera aux vérifications des informations contenues dans le business plan outre les autre investigations sur l'équipe dirigeante et le secteur.

Un réel travail de détective qui a pour objet de minimiser au maximum les risques liés à l'investissement et dont l'envergure dépend du type de situation rencontrée (taille de l'entreprise, durée de l'exploitation, vitesse de croissance, complexité des procédés technologiques, le financement demandé et la clarté du business plan fourni).

Les due diligence seront menées par des cabinets d'expert et d'audit (réseaux d'experts), externes à la société de capital investissement, et qui interviendront sur les points suivants :

2.1. Audit comptable et financier :

A l'exception des start-up le capital investisseur commandera systématiquement un audit comptable et financier auprès d'un cabinet d'audit spécialisé afin de s'assurer de la bonne s anté financière de l'entreprise.

Il consiste en une analyse financière des comptes et bilans de l'entreprise existante et une reconstitution des plans de financement et des plans de trésorerie.

2.2. Audit juridique :

L'audit juridique est assuré par les avocats du capital investisseur, ces derniers se chargeront d'examiner minutieusement les contrats commerciaux de l'entreprise ainsi que ses livres : livres des assemblées générales, livres des conseils d'administration. Ils se chargeront également de la vérification de la propriété des brevets et s'assureront de leur protection au niveau national et international.

En général, Ce sont les même avocats qui mettront au point des documents juridiques inhérents à la conclusion du contrat définitif d'investissement entre l'investisseur et le capital investisseur.

2.3. Audit fiscal :

L'audit fiscal consiste en l'examen de la situation fiscale et de toutes les opérations d'impôt effectuées : impôt sur les sociétés, TVA, impôt sur les plus-values, taxes sur les salaires, cotisations sociales...

2.4. Audit des compétences :

Le capital investisseur commandera un cabinet de conseil en ressources humaines qui se chargera de vérifier l'organisation et d'examiner la cohérence et la clarté de la nomenclature des postes. Ces vérifications porteront aussi, sur le respect par l'entreprise de la législation du travail.

Le capital investisseur s'enquerra des revendications des membres du syndicat et prendra connaissance des accords précédemment conclus afin d'éviter des conflits sociaux futurs.

2.5. Audit des systèmes et des procédures informatiques :

Le parc informatique joue aujourd'hui un rôle important dans la performance des entreprises, par conséquent, une société de service informatique pourrait être mandatée pour vérifier l'état de l'outil informatique en vue d'un éventuel renouvellement.

2.6. Audit environnemental :

Le recours du capital investisseur à l'audit environnemental s'explique par la législation environnementale de plus en plus sévère dans sa politique du pollueur payeur.

Cet audit permet d'assurer que les risques de pollutions dus au projet ne dépassent pas les quotas fixés par la législation. Cet audit a également pour mission d'assurer au capital investisseur qu'il n'aura pas à payer les dépassements en pollution, des dirigeants antérieurs de l'entreprise, en cas de transmission.

2.7. Audit des assurances :

Un certains nombre d'activités, en particulier industrielles, requièrent des conventions d'assurances adéquates. C'est pourquoi un cabinet spécialisé devra se charger de revoir les polices en fonction des risques encourus.

La phase d'audit est cruciale, tant pour l'entrepreneur que pour le capital investisseur. En effet, l'opinion que se fait le capital investisseur de l'entreprise ou du projet est alimentée, au cours des négociations, par les résultats auxquels sont parvenues les due diligence.

Les conclusions auxquelles sont parvenues les due diligence serviront de référence pour la détermination du contenu de la garantie du passif et du choix de la formule de valorisation de l'entreprise.

Dns cette section, nous allons essayer de reprendre sans trop détailler, les techniques utilisées par l'investisseur en capital investissement pour la valorisation de l'entreprise à financer, puis, nous préciserons les critères sur lesquels il se base pour formuler ses décisions.

I. La valorisation de l'entreprise :

L'évaluation des entreprises demeure, aujourd'hui, l'un des problèmes financiers les plus complexes. En effet, la démarche à suivre est directement liée à l'idée que l'on se fait et à la définition que l'on se donne de l'entreprise. Cette dernière peut être considérée comme un ensemble d'actifs matérialisés par le patrimoine industriel et immobilier. A partir de cette définition, différentes méthodes d'évaluation ont été proposées, s'appuyant soit sur le concept patrimonial soit sur celui de la rentabilité ou des flux, soit sur une combinaison des deux approches.

L'évaluation doit aboutir à deux constats essentiels :

- La participation en pourcentage du capital investisseur lui assurant une position minoritaire.

- La possibilité de réaliser des plus-values à la sortie

Ces méthodes d'évaluation sont en constante évolution et dépendent de plus en plus des nouveaux produits financiers73 , elles diffèrent selon le cas, qu'il s'agisse d'une entreprise en création ou d'une entreprise déjà créée.

1.1. La valorisation d'une entreprise en création :

Les entreprises en création sont confrontées à un double problème ; le premier est que les fondateurs doivent détenir suffisamment de capital pour être majoritaire et conserver ainsi leur position le plus longtemps possible ; le deuxième est qu'ils doivent collecter suffisamment de ressources pour boucler le plan de financement afin d'assurer le succès de l 'entreprise.

Durant cette phase, l'intervention du capital investisseur peut s'opérer de deux manières différentes :

L'entrée au pair : En l'absence d'un passé comptable, le capital investisseur retient comme valeur de l'entreprise en création son capital social. Il souscrira alors, de la même façon que les fondateurs, des actions en numéraire pour leur valeur nominale.