|

UNIVERSITE DU BURUNDI

FACULTE DES SCIENCES ECONOMIQUES

ET ADMINISTRATIVES

DEPENSES PUBLIQUES ET EQUILIBRE SUR LE MARCHE DES BIENS

ET SERVICES AU BURUNDI : Une analyse empirique

(1987-2006)

Option : ECONOMIE POLITIQUE

Mémoire présenté et

défendu publiquement en vue de l'obtention du Grade de Licencié

en Sciences Economiques et Administratives

Par :

Donatien BANYANKIRUBUSA

Sous la direction de :

Léonidas NDAYIZEYE

Bujumbura, novembre 2009

DEDICACE

A Dieu tout puissant ;

A mon cher père ;

A ma chère mère ;

A mes frères et soeurs ;

A mes oncles et tantes ;

A mes cousins et cousines ;

A toutes mes connaissances ;

Je dédie ce mémoire.

REMERCIEMENTS

Au terme du présent travail, l'honneur nous

échoit d'exprimer notre profonde reconnaissance à toutes les

personnes qui, de près ou de loin, ont contribué à sa

réalisation.

Nos sentiments de gratitude vont principalement à Mr

Léonidas NDAYIZEYE, Directeur de ce mémoire. Ses conseils, ses

remarques, ses exigences, ses suggestions, sa compréhension et surtout

sa rigueur scientifique nous ont été chers.

Nous tenons à remercier Dr Cyriaque NZIRORERA,

Président du jury pour avoir accepté de lire ce mémoire,

à Monsieur Salomon NSABIMANA, membre du jury, pour avoir accepté

de lire ce mémoire mais aussi de l'enseignement beaucoup important

qu'ils nous ont dispensés.

Nos remerciements sont aussi adressés à tous nos

enseignants, de l'école primaire à l'Université, plus

particulièrement ceux de la Faculté des Sciences Economiques et

Administratives, pour nous avoir formé tant moralement

qu'intellectuellement.

Nous disons merci à nos parents qui ont

dépensé tant d'efforts pour supporter nos caprices scolaires. A

nos frères et soeurs, en particulier notre grand frère

BANYIYEZAKO Jean Baptiste, qu'ils soient conscients que nous serons

reconnaissants.

Nous disons aussi merci à la famille du Dr MPAWENAYO

Balthazar, à la famille HAKIZIMANA Christian pour leurs secours tout au

long de nos études universitaires.

Grande est aussi notre reconnaissance à toutes les

personnes qui ont accepté d'investir leur confiance et leur joie en

nous. Que les unes et les autres trouvent dans l'aboutissement du

présent travail, le couronnement de leurs efforts.

BANYANKIRUBUSA Donatien

SIGLES ET

ABREVIATIONS

ADF : Test Dickey et Fuller Augmenté

ARCH-LM : Test

d'hétéroscédasticité autorégressive

conditionnelle des résidus du multiplicateur de Lagrange (LM)

B-G : Test de Breusch-Godfrey

BIF : Burundian

insurance francs

BRB : Banque de la République du Burundi

FSEA : Faculté des Sciences Economiques et

Administratives.

F-stat : Statistique de Fisher

IPR : Investissement privé

IPU : Investissement public

J-B : Test de Jarque-Bera

LT : Long terme

MCE : Modèle à Correction d'Erreur.

MCO : Moindre Carrée Ordinaire

MPDR : Ministère de la Planification du

Développement et de la Reconstruction Nationale.

Mrd : Milliard

Op.cit : Opere Citato

P. : Page

PIB : Produit Intérieur Brut

PIBR : Produit Intérieur Brut Réel

PP : Test de Philips Perron

TCHR : Taux de change réel

TIC : Taux d'intérêt créditeur

TID : Taux d'intérêt débiteur

t-stat : Statistique de Student

U.B : Université du Burundi.

VAR : Modèle vectoriel autorégressif

LISTE DES TABLEAUX ET

FIGURES

1. Les figures

Figure 1 : Le circuit des dollars au travers

de l'économie

22

Figure 2 : Epargne, Investissement et taux

d'intérêt

23

Figure 3 : Une augmentation des

dépenses publiques ou une réduction de l'épargne

25

Figure 4 : Evolution des dépenses

publiques du Burundi par catégorie (1987-2006)

32

Figure 5 : Evolution des dépenses

publiques au Burundi (1987-2006)

34

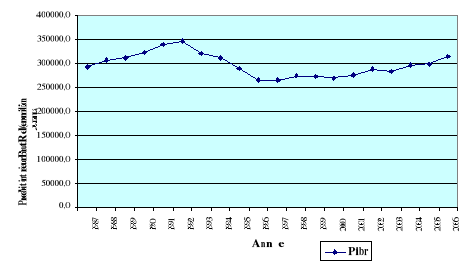

Figure 6 : Evolution du PIBR en million de BIF

(1987-2006)

37

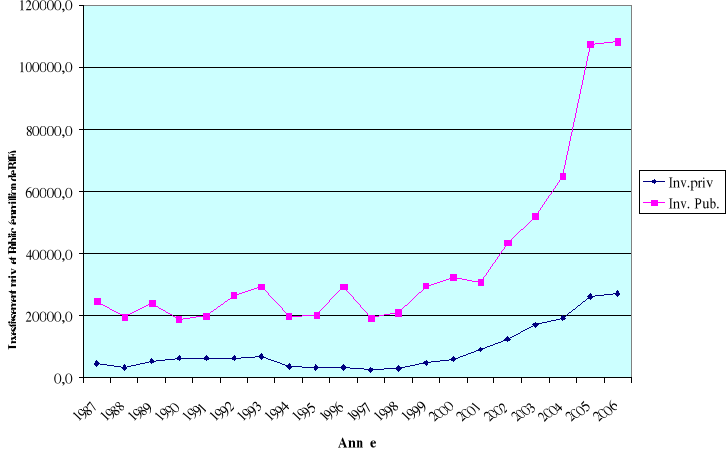

Figure 7 : Evolution de l'investissement du

Burundi par agent en millions de BIF (1987-2006)

38

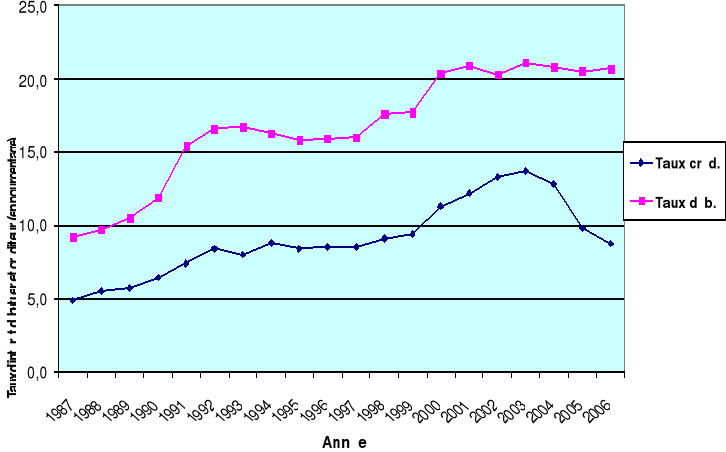

Figure 8 : Evolution du taux débiteur

et créditeur au Burundi en % (1987-2006)

42

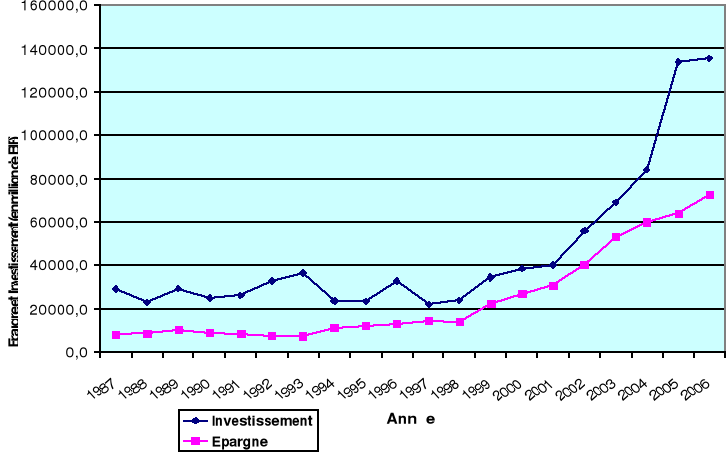

Figure 9 : Evolution de l'Epargne et de

l'Investissement au Burundi (1987-2006)

45

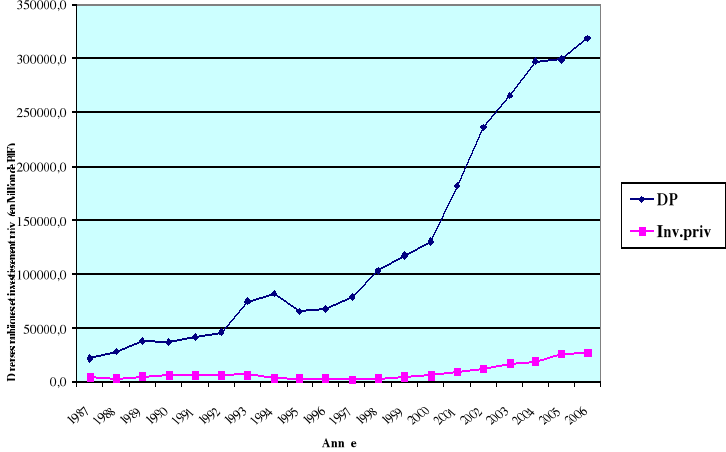

Figure 10 : Evolution des dépenses

publiques et de l'investissement privé du Burundi (1987-2006).

46

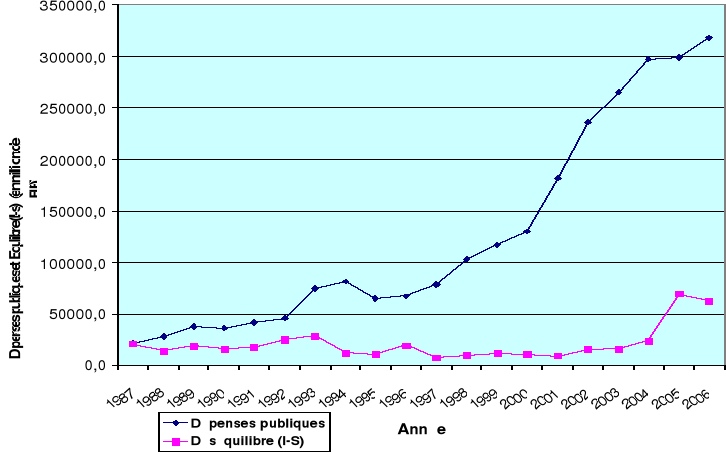

Figure 11 : Evolution des dépenses

publiques et du différentiel d'équilibre entre l'Epargne et

l'Investissement au Burundi (1987-2006)

47

2. Les tableaux

Tableau n°1 : Résultat du test de

stationnarité en niveau

55

Tableau n°2 : Résultat du test de

stationnarité en différence première

56

Tableau n°3 : Résultats de

l'estimation de l'équation de LT

56

Tableau n°4 : Résultats des tests

de stationnarité sur les résidus : coïntégration

sur le différentiel d'équilibre entre l'épargne et

l'investissement (I - S)

57

Tableau n°5 : Résultats de

l'estimation du modèle à correction d'erreur

58

TABLES DES MATIERES

DEDICACE

i

REMERCIEMENTS

ii

SIGLES ET ABREVIATIONS

iii

LISTE DES TABLEAUX ET FIGURES

iv

TABLES DES MATIERES

v

0. INTRODUCTION GENERALE

1

0.1. Intérêt du sujet

1

0.2. Problématique

3

0.3. Hypothèse de travail

3

0.4. Méthodologie de travail

3

0.5. Délimitation et Articulation du

sujet

4

CHAPITRE I : DEPENSES PUBLIQUES ET

EQUILIBRE SUR LE MARCHE DES BIENS ET SERVICES : Aspects théoriques

et conceptuels

5

I.1. Notion de dépenses publiques

5

I.1.1. Définition

5

I.1.2. Les objectifs de la dépense

publique

6

I.1.3. Les différentes catégories des

dépenses publiques

7

I.1.3.1. Les dépenses de fonctionnement

7

I.1.3.2. Les dépenses de transfert

7

I.1.3.3. Les dépenses d'investissement

7

I.1.4. La théorie des dépenses

publiques

7

I.1.4.1. Approche Néoclassique

8

I.1.4.2. Approche Keynésienne

8

I.1.4.3. Approche Ricardienne

9

I.1.5. Les dépenses publiques et leurs

évolutions

10

I.1.5.1. Les risques de la dépense

publique

11

I.1.5.2. L'avantage de la dépense

publique

11

I.2. Notion de l'investissement

12

I.2.1. Définitions et concepts

12

I.2.2. Les déterminants traditionnels de

l'investissement

13

I.3. Notion d'équilibre du

marché.

14

I.3.1. La pensée classique

14

I.3.2. La pensée néoclassique

15

I.3.3. La pensée Keynésienne

15

I.3.4. L'équilibre selon Marx

16

I.3.5. L'équilibre sur le marché des

biens et services

16

I.4. Les déterminants de l'équilibre

entre offre et demande des biens et services

20

I.4.1. Equilibre sur le marché des biens et

services : offre et demande de la production

20

I.4.2. L'équilibre sur le marché

financier : offre et demande des fonds prêtables

21

I.4.3. L'impact d'une hausse des dépenses

publiques

24

I.4.3.1. Les dépenses publiques comme

stimulant de la croissance : effet de relance

26

I.4.3.2. Les dépenses publiques comme

déprimant de la croissance : effet d'éviction

27

CHAPITRE II : DEPENSES PUBLIQUES ET

EQUILIBRE SUR LE MARCHE DES BIENS ET SERVICES AU BURUNDI : Une analyse

descriptive

29

II.1. Les dépenses publiques au Burundi

29

II.1.1. Les modes de financement des

dépenses publiques au Burundi

30

II.1.2. Classification des dépenses

publiques du Burundi

32

II.2. Evolution de certains agrégats

macroéconomiques au Burundi

35

II.2.1. L'instabilité du cadre

macroéconomique

35

II.2.2. Obstacles structurels à la

croissance économique au Burundi

36

II.2.3. Le produit intérieur brut au

Burundi

36

II.2.4. L'investissement au Burundi

38

II.2.5. Le taux d'intérêt au

Burundi

40

II.3. Equilibre sur le marché des biens et

services au Burundi

43

II.3.1. La politique d'investissement au Burundi et

ses modes de financement

43

II.3.2. L'équilibre

épargne-investissement au Burundi

44

II.4. L'impact des dépenses publiques sur

les variables macroéconomiques au Burundi

46

II.4.1. Dépenses publiques et investissement

privé

46

III.4.2. Dépenses publiques et

déséquilibre entre l'Epargne et l'investissement

47

CHAPITRE III : DEPENSES PUBLIQUES ET

EQUILIBRE SUR LE MARCHE DES BIENS ET SERVICES : ANALYSE

EMPIRIQUE

49

III.1. Spécification du modèle

50

III.3. Cadre théorique des tests du

modèle et l'ordre d'intégration

51

III.3.1. Théorie sur les tests de racine

unitaire

51

III.3.1.1. Le test de Duckey et Fuller

51

III.3.1.2. Le test de Philips et Perron

52

III.3.2. Test de coïntégration

53

III.3.3. Estimation d'un modèle à

correction d'erreurs

54

III.3.3.1. Estimation du MCE en deux

étapes

54

III.3.3.2. Estimation du MCE en une seule

étape

54

III.4. Présentation des variables du

modèle

55

III.5. Présentation des résultats des

tests du modèle

55

III.5.1. Le test de stationnarité

55

III.5.2. Le test de coïntégration

56

III.5.2.1. Estimation de la relation de long

terme

56

III.5.2.2. Le test de coïntégration

entre les variables

57

III.5.3. Spécification d'un modèle

à correction d'erreurs

57

III.5. Interprétation des

résultats

59

CONCLUSION GENERALE

62

REFERENCES BIBLIOGRAPHIQUES

65

ANNEXES

68

« L'expansion se caractérise par

un excès de l'investissement sur l'épargne et la récession

se caractérise par un excès de l'épargne sur

l'investissement »

Par

J. M. KEYNES

0. INTRODUCTION

GENERALE

0.1. Intérêt du

sujet

Au Burundi, le trésor public intervient, d'une part,

dans le financement des investissements publics notamment dans le financement

des équipements qui doivent être effectués par le secteur

public ; d'autre part, il est appelé à apporter secours pour

la mise en oeuvre de certaines mesures tendant à promouvoir

l'investissement privé.

C'est ainsi que, depuis 1990, l'Etat a mis en oeuvre une

politique de promotion des investissements du secteur privé. A cet

effet, l'Etat a financé la politique de promotion du secteur

privé à travers trois canaux :

- le financement des fonds spécifiques ;

- les dotations budgétaires pour le fonctionnement des

institutions d'appuis au secteur privé ;

- les exonérations ou avantages fiscaux.

Ce financement occasionne une forte augmentation des

dépenses publiques dans le financement de l'investissement.

Ainsi, des débats ont été menés

à propos de l'investissement et des dépenses publiques.

L'hypothèse de base du modèle standard stipule que le

déficit permanent (augmentation des dépenses publiques)

évincent l'accumulation du capital du secteur privé,

c'est-à-dire de l'investissement privé : c'est l'argument du

« crowding out effet ». En effet, pour y

parvenir, le gouvernement augmente l'offre des titres publics, ce qui, ceteris

paribus, réduit leur prix et augmente le taux d'intérêt.

Selon KEYNES, une augmentation temporaire des dépenses

publiques aura un impact positif immédiat et significatif sur la demande

agrégée. Par conséquent, l'épargne et

l'investissement peuvent être affectés positivement [EISNER et

PIEPER, 1984].

L'analyse Macroéconomique retient que

l'égalité entre l'épargne et l'investissement constitue

l'équilibre sur le marché des biens et services. La thèse

classique retient que l'ajustement de l'épargne et de l'investissement

se fait par le taux d'intérêt individuel. Pour eux, le

marché n'est jamais en déséquilibre. La loi de J. B. SAY

illustre bien l'équilibre classique sur le marché des biens et

services. Selon elle, l'offre crée sa propre demande et les produits

s'échangent contre les produits.

Selon la théorie Keynésienne, l'ajustement se

fait par la quantité et le volume d'emploi. Ainsi, les anticipations

concourent à commander le volume de l'investissement et

l'épargne, c'est-à-dire une identité mathématique.

Pour KEYNES, l'investissement est l'élément

moteur de l'activité économique. En effet, l'investissement par

ses variations va provoquer des variations de même sens du revenu,

lesquelles appelleront l'épargne. Mieux encore, si l'épargne et

l'investissement peuvent être égaux, c'est parce que

l'investissement engendre une épargne égale du bien-être

créée par elle. Ces résultats pourraient-ils être

applicables sur le cas du Burundi ?

Ainsi, des variables macroéconomiques comme le

déficit budgétaire, les dépenses publiques, la

dévaluation, le déséquilibre, l'épargne et

l'investissement ont intéressé les chercheurs, mais peu ont

été analysées dans le sens de l'équilibre.

En effet, un nombre important des mémoires

présentés à la Faculté des sciences Economiques et

Administratives de l'Université du Burundi a été

consacré à l'étude de ces variables.

NDIKUMANA (1990), montre que l'épargne est

restée inférieure à l'investissement. L'épargne

intérieure reste faible alors que la demande d'investissement

croît à un rythme remarquable. Les dévaluations n'ont pas

encore réussi à corriger le déséquilibre

Epargne-Investissement.

MUCOWINTORE (2001), montre que les dépenses publiques

stimulent la consommation des ménages.

NIBARUTA (2003), montre que les dépenses publiques

stimulent la consommation des ménages et l'investissement induit par

cette demande supplémentaire exerce un impact positif réel sur la

croissance économique.

NAHIMANA (2004), montre que la consommation privée

augmente avec les dépenses publiques et le revenu. L'augmentation de la

fiscalité favorise l'expansion des niveaux de consommation

résultant de la diminution des investissements.

INAMUCO (2005), montre que le déficit et le taux

d'intérêt sont corrélés positivement, le

déficit réel est corrélé positivement avec la

croissance économique alors que le taux d'intérêt

réel a un impact négatif sur le PIB.

La compréhension de l'effet des dépenses

publiques sur le niveau d'équilibre sur le marché des biens et

services (I = S) s'avère d'une importance capitale. C'est dans ce cadre

que s'inscrit notre travail intitulé :

« Dépenses publiques et équilibre sur le

marché des biens et services au Burundi ».

0.2.

Problématique

La connaissance des liens et des réactions

chiffrées entre les variables macroéconomiques est d'une

importance primordiale pour une meilleure gestion de l'économie

nationale et la mise en place d'une politique de développement

réalisable. En effet, elle permet de faire des choix précieux au

niveau de la politique économique.

Notre travail concerne l'influence des dépenses

publiques sur l'équilibre entre l'épargne et l'investissement, ce

qui nous amène à nous poser des questions qui sont les

suivantes :

Q1 : Existe-il un équilibre entre

l'épargne (S) et l'investissement (I) au Burundi ?

Q2 : Les dépenses publiques ont-ils une

influence significative sur le niveau d'équilibre entre l'épargne

et l'investissement ?

En essayant de chercher des réponses à ces

questions, nous avons formulé des hypothèses de travail,

lesquelles ont guidé notre travail de recherche.

0.3. Hypothèse de

travail

Pour analyser notre thème de recherche, deux

hypothèses nous ont aidé à mieux guider notre

travail :

H1 : Au Burundi, l'investissement est supérieur

à l'épargne.

H2 : Les dépenses publiques influencent

positivement l'équilibre entre l'épargne et

l'investissement.

0.4. Objectif

Notre travail a pour objectif l'analyse de l'impact des

dépenses publiques sur l'équilibre entre l'épargne et

l'investissement.

0.5. Méthodologie de travail

Pour parvenir à notre objectif, nous avons fait recours

à la méthodologie documentaire. Ainsi, nous avons exploré

des ouvrages diversifiés. Les ouvrages généraux, les

mémoires, les revues et les autres documents en rapport avec notre

travail font parti de la documentation. Nous avons récolté des

données nécessaires, au Ministère de la Planification et

de la Reconstruction Nationale et à la Banque de la République du

Burundi (BRB).

Pour vérifier nos hypothèses de travail, nous

avons procédé à une analyse économétrique. A

travers une modélisation du différentiel d'équilibre (I -

S), nous avons mis en évidence, avec EVIEWS, le poids des

dépenses publiques pour influencer l'équilibre sur le

marché des biens et services (I = S).

0.6. Délimitation et

Articulation du sujet

Sur le plan spatial, notre thème est basé sur le

Burundi. Sur le plan temporel, notre travail s'étend sur la

période de 20 ans, soit de 1987 à 2006. Le choix de cette

période est lié au fait qu'elle inclut les années 90,

période pendant laquelle l'Etat a initié un projet visant la

promotion des investissements du secteur privé.

Notre travail se subdivise en trois chapitres :

- Le premier chapitre fait le point d'un aperçu

théorique des dépenses publiques ainsi que des

déterminants de l'équilibre sur le marché des biens et

services ;

- Le second chapitre fait objet d'une analyse descriptive sur

le cas du Burundi. Au cours de ce chapitre, nous avons fourni une

interprétation des données se rapportant sur le Burundi ;

- Le troisième et dernier chapitre fait objet d'une

analyse économétrique des données à l'aide du

logiciel EVIEWS. Des interprétations des résultats ont

été apportées au cours de ce chapitre.

Notre travail se clôture par une conclusion

générale.

CHAPITRE I : DEPENSES

PUBLIQUES ET EQUILIBRE SUR LE MARCHE DES BIENS ET SERVICES : Aspects

théoriques et conceptuels

La question de l'influence des dépenses publiques sur

les variables macroéconomiques a fait longtemps objet de controverses

entre beaucoup d'auteurs. Plusieurs théories ont été

développées en rapport les effets des dépenses publiques.

A cet effet, notre problème est de savoir l'influence des

dépenses publiques sur l'équilibre entre l'épargne et

l'investissement.

I.1. Notion de

dépenses publiques

I.1.1.

Définition

Les dépenses publiques sont des dépenses de

l'Etat qui figurent dans le budget de l'Etat voté chaque année

par le parlement. Il s'agit des dépenses budgétaires (CAPUL, J.V

et GARNIER, O. (2005)).

COTTA, A. (1972) distingue, outre les dépenses

extraordinaires et ordinaires, les dépenses de fonctionnements des

services civils, les dépenses militaires et les dépenses

d'investissement.

Les dépenses publiques sont les dépenses de

l'Etat telles qu'elles apparaissent dans le budget de l'Etat, ceux des

collectivités et des organismes parapublics. On y trouve : les

dépenses de fonctionnement et les dépenses d'investissement.

Suivant le caractère du temps, on distingue les dépenses

définitives et les dépenses temporaires. Leur financement est

assuré par les recettes publiques (impôt, taxes et cotisations

sociales) et par le déficit public.

Le professeur Philip. E. TAYLOR (1953) quant à lui,

distingue les dépenses neutres et les dépenses

interventionnistes.

a. Dépense neutre

On peut qualifier de dépenses neutres, les

dépenses que la collectivité doit assurer dans

l'intérêt général pour autant que l'économie

privée est incapable d'assurer : l'administration, la

sécurité intérieure, la défense nationale et la

justice entrent sans contestation possible dans cette catégorie. En ce

qui concerne l'éducation, il arrive des cas où ça

relève de l'initiative privée. Mais, au fur et à mesure

que l'enseignement revêt un caractère politique, l'Etat entend

exercer un contrôle sur la formation intellectuelle. Il s'agit des

dépenses de fonctionnement.

b. Dépenses interventionnistes

Sous cette rubrique, il distingue trois

catégories de dépenses :

- aide à l'industrie, à l'agriculture et au

travail;

- orientation de l'économie

générale ;

- développement du bien-être social.

Cette classification dépasse les dépenses de

fonctionnement ou d'exploitation et nous conduit à la frontière

entre les dépenses de transfert et les charges de capital. Au premier

chef, il s'agit essentiellement des subventions économiques en faveur

des branches que le gouvernement entend développer dans le cadre de sa

politique générale, ou de prime différentiel, permettant

d'abaisser au profit du consommateur ou du client de services publics

(transport) le prix de vente ou le tarif au dessous du prix de revient. Il

s'agit donc des dépenses de transfert dans la mesure où le

contribuable fait des sacrifices en vue de procurer des avantages, soit aux

activités privilégiées, soit au consommateur.

L'intérêt de la dette publique se rattache également

à cette catégorie.

Au second plan, l'Etat cherche à se substituer à

l'initiative privée et à l'insuffisance des moyens de financement

pour procéder, par des ressources qualifiées de publiques,

à des investissements dans le secteur économique : services

publics, industrie nationalisée ou privée (mais revêtant

une importance capitale), agriculture, logement, transport, réparation

des dommages de guerre, etc.

I.1.2. Les objectifs de la

dépense publique

L'extension de l'importance relative de la dépense

publique a correspondu à un élargissement des objectifs

assignés à la politique économique en

général et à la politique budgétaire en

particulier.

Selon Muscrave R.A. dans son ouvrage «The theory of

public finance», toute dépense publique concourt à la

réalisation d'un ou plusieurs des objectifs suivants,

repérés par l'activité chargée d'en assumer la

réalisation :

- L'activité de régulation de l'activité

économique dont l'objectif est d'en assurer un taux de croissance de

l'économie compatible avec le respect des équilibres

fondamentaux, tant externes qu'internes ;

- L'activité de redistribution des revenus, voire

même des richesses dont l'objectif est de corriger les injustices

distributives résultant du libre fonctionnement de tout secteur de

l'activité économique régie par les principes de

l'économie de marché concurrentiel ;

- L'activité d'affectation des ressources dont

l'objectif est d'assurer la production optimale de certains biens et

services.

I.1.3. Les

différentes catégories des dépenses publiques

I.1.3.1. Les

dépenses de fonctionnement

Les dépenses de fonctionnement sont des dépenses

courantes nécessaires au fonctionnement de l'Etat. On y trouve les

dépenses des pouvoirs publics, les dépenses du personnel ou les

salaires (80% de cette catégorie) et les dépenses liées au

fonctionnement des services. Ces dépenses, en particulier des

dépenses de personnel, vont permettre de stimuler la consommation en

augmentant le pouvoir d'achat des fonctionnaires mais également

d'augmenter leur niveau d'épargne.

I.1.3.2. Les

dépenses de transfert

Les dépenses de transfert visent à redistribuer

des crédits, des subventions, vers les secteurs où l'Etat

souhaite intervenir. Il ne s'agit pas de véritable consommation.

L'évaluation de ces dépenses aura un effet direct sur la

consommation des personnes en bénéficiant.

I.1.3.3. Les

dépenses d'investissement

Les dépenses d'investissement ont pour objet de faire

entrer des biens durables dans le patrimoine de l'Etat. Elles prennent la forme

de commandes passées par les personnes morales de droits publics, qui

auront une influence sur la production et l'emploi.

I.1.4. La théorie

des dépenses publiques

Les dépenses publiques constituent une canalisation des

recettes, des impôts et des emprunts vers une réalisation de

certains objectifs choisis. Mais l'Etat se heurte à de nombreuses

difficultés pour identifier, concevoir et réaliser les

opérations orientées vers la consommation, l'investissement

susceptible d'élever le revenu.

C'est ainsi qu'on peut constater que certaines dépenses

comme les dépenses de transfert finissent par favoriser la consommation

au détriment de l'épargne et par conséquent au

détriment de la formation du capital.

Pour mieux comprendre les effets des dépenses

publiques, il convient de faire le contour des arguments théoriques et

une analyse détaillée. C'est pour cela que nous avons

intégré les dépenses publiques dans les différents

courants de pensées. Nous avons retenu l'approche Néoclassique,

l'approche Keynésienne et l'approche Ricardienne.

I.1.4.1. Approche Néoclassique

Cette approche stipule que les dépenses publiques

s'effectuent en fonction des ressources publiques, c'est-à-dire qu'on ne

doit pas dépenser plus qu'on encaisse. Selon le modèle

néoclassique, l'Etat, pour financer ses dépenses, peut recourir

à l'emprunt. Pour satisfaire le besoin de l'emprunt du secteur public,

le gouvernement est obligé d'augmenter l'offre des titres publics, ce

qui réduit leur prix et augmente le taux d'intérêt du

marché. Ceci résulte de la loi de l'offre et de la demande selon

laquelle pour augmenter les quantités échangées, il faut

diminuer les prix, ce qui a pour conséquence l'éviction

de certains investissements privés productifs suite à

la réduction du capital.

Pour les Néoclassiques, l'accroissement des

dépenses publiques est une promesse des difficultés

économiques dans le futur avec une baisse du bien-être. En effet,

la manière utilisée par le gouvernement pour financer ses

dépenses affecte le niveau de consommation, d'investissement et

d'exportation. Ainsi, l'accroissement des dépenses publiques est

compensé par une baisse des investissements privés. Pour

remédier à cette situation, il faut que les agents privés

prévoient rationnellement les accroissements des charges futures.

En effet, plus l'Etat emprunte, plus il aura affaire au

remboursement des intérêts et du capital, car l'accroissement de

la dette publique accroît les dépenses publiques,

décroît les impôts et accroît les

intérêts de la dette. Il n'y arrivera qu'en procédant

à de nouveaux emprunts et ainsi de suite. Ceci le conduit dans une crise

d'endettement dont il n'est pas sûr de dépasser.

I.1.4.2. Approche Keynésienne

L'analyse des dépenses publiques dans la théorie

keynésienne découle de l'effet du

multiplicateur. Elle est donc étroitement liée aux

fondements même de la thèse de KEYNES. Pour KEYNES, l'augmentation

des dépenses publiques augmente l'output à concurrence de la

diminution de la propension marginale à épargner. Ainsi, les

dépenses publiques exercent un effet multiplicateur sur le revenu des

agents et donc sur toute l'économie.

Le multiplicateur des dépenses publiques

s'établit dans le cadre du modèle IS en partant de

l'équation :  . Admettons qu'il y ait un accroissement de g c'est-à-dire . Admettons qu'il y ait un accroissement de g c'est-à-dire . .

Au taux d'intérêt r = r0, dr = 0. Si g

augmente,  et en conséquence et en conséquence  et y aussi pour maintenir l'équilibre sur le marché des

produits. La courbe IS s'est déplacée à droite à

concurrence du multiplicateur. et y aussi pour maintenir l'équilibre sur le marché des

produits. La courbe IS s'est déplacée à droite à

concurrence du multiplicateur.

comme di = 0 comme di = 0

L'équilibre du marché des produits implique  . Comme . Comme  et que et que  et et

Le rapport  est appelé multiplicateur

keynésien. est appelé multiplicateur

keynésien.

I.1.4.3. Approche Ricardienne

L'approche ricardienne repose sur le principe de

l'équivalence. La question principalement évoquée est la

possibilité de substituer l'emprunt par l'impôt. Ceci est

justifié par le fait que lorsque l'impôt nécessaire au

financement des dépenses publiques est affecté aux

dépenses productives, l'emprunt qui est utilisé aux mêmes

fins est enlevé du capital.

L'impôt prélevé plus tard pour rembourser

les intérêts et le principal n'affecte pas la richesse de la

nation. C'est dans ce contexte que RICARDO reprend l'argument de J. F. MELON

qui stipule que : « les dettes de l'Etat sont des

dettes de la main droite à la main gauche dont le corps ne se trouve pas

affaibli ».

Dans sa version initiale, BARRO (1974) démontre qu'il y

a équivalence entre un financement des dépenses publiques par la

dette et l'impôt (supposé forfaitaire). Les agents privés

compensent cette baisse de l'épargne publique par la dette publique par

une hausse de l'épargne privée (pour être à mesure

de payer les impôts futurs). Le multiplicateur est unitaire. Avec des

impôts proportionnels au revenu, une hausse temporaire des

dépenses publiques compensée par une baisse future de ces

dépenses n'a pas d'effet. Mais une hausse des dépenses publiques

compensée par une hausse future des impôts réduit le revenu

permanent. Le multiplicateur fiscal est négatif.

En tout état de cause, la productivité des

dépenses publiques importe, puisque c'est elle qui va déterminer

si la dette publique est un transfert intégralement supporté par

les générations futures.

Les hypothèses nécessaires à la stricte

validité du principe d'équivalence sont plutôt fortes. On

peut montrer que dans de nombreux cas, ce principe sera violé, horizons

limités, anticipation non parfaite, contrainte de liquidité,

imperfection du marché du capital et altruisme limité.

La perspective initiale du principe d'équivalence est

que l'emprunt comme l'impôt est un prélèvement sur les

moyens productifs du pays et de ce point de vue rien ne les distingue. Quant

aux intérêts nés de l'emprunt, leur paiement n'affecte en

rien la richesse de la notion. Ils sont prélevés sur les profits

accumulés. Quant aux critiques adressées à l'impôt

lorsqu'il influe la consommation, RICARDO admet la possibilité d'une

échappatoire tout en admettant que l'emprunt est une solution à

laquelle on ne peut entièrement faire recours.

I.1.5. Les dépenses

publiques et leurs évolutions

La dépense publique est, avec la fiscalité, l'un

des principaux instruments de l'action financière de l'Etat. Elle est

aussi l'objet de controverses multiples. Le libéralisme tend à

considérer que tout accroissement de la consommation publique se fait au

détriment de la consommation privée. Le réflexe

libéral est fondé sur une présomption de

méfiance : tout ce qui est collectif est poids mort. La

dépense publique est, pour ainsi dire par nature, improductive à

l'exception limitée des dépenses dites régaliennes. La

consommation de l'Etat équivaut à une destruction réelle

ou potentielle de richesse.

A cette conception s'oppose la conception inverse :

l'idée que la dépense publique est, par nature, plus conforme

à l'intérêt général que ne l'est l'emploi des

mêmes ressources lorsqu'il est librement décidé par les

personnes privées ou les entreprises. Les dépenses publiques dans

cette optique a une double fonction, sociale et économique : elle

permet d'assurer une certaine forme de solidarité sociale et elle joue

le rôle de stabilisateur économique. C'est l'optique

keynésienne.

La tendance à dépenser est une tendance

fondamentalement inscrite dans le fonctionnement de l'Etat. Mais cette

dynamique de la dépense n'est pas conforme : elle varie non

seulement selon les Etats, mais aussi selon les types de collectivités

publiques concernées et la nature de la dépense.

I.1.5.1. Les risques de la

dépense publique

Les détracteurs soulignent toutes les

conséquences économiques négatives qu'un excès des

dépenses publiques entraîne et ceci au trois points de vue

différents :

- elles pèsent sur le développement

économique ;

- elles ont des effets pervers sur la formation du

capital ;

- elles ne contribuent pas nécessairement à la

solution des problèmes auxquels elles sont censées apporter une

réponse.

En effet, elles peuvent freiner la croissance en favorisant

une allocation moins productive des ressources de la collectivité. Un

système monopolistique, faute de la concurrence est toujours moins

efficace qu'un système animé par la compétition.

Toute augmentation de la dépense publique risque donc

d'empêcher un emploi plus productif des ressources disponibles,

c'est-à-dire de constituer un obstacle au développement

économique.

Par ailleurs, l'excès des dépenses publiques

constitue un handicap parce qu'elles pèsent sur la formation du capital.

En effet, toute dépense supplémentaire doit être

financée, soit par de nouveaux prélèvements, soit par

l'emprunt. Dans le premier cas, la capacité d'épargne des

ménages et des entreprises est amputée ; dans le second cas,

une partie de l'épargne privée, déjà

constituée et en quête d'emploi, sera captée par la

puissance publique. C'est ce qu'on appelle effet d'éviction de

la dépense publique.

Enfin, elles ne contribuent pas nécessairement,

notamment en ce qui concerne les dépenses de transfert, à

résoudre des problèmes sociaux comme le chômage ou

l'exclusion. Certains économistes libéraux estiment, au

contraire, qu'il existe une corrélation négative entre la

création d'emploi public et le taux global d'activité. Ils font

remarquer, par exemple, qu'il existe, pour le Danemark un parallélisme

complet entre le taux des dépenses publiques par rapport au PIB et le

taux de chômage par rapport à la population active.

I.1.5.2. L'avantage de la

dépense publique

A l'inverse, les partisans d'une politique active des

dépenses publiques font valoir des arguments de sens contraire. La

dépense publique permet de soutenir la demande et elles ont un effet

contra-cyclique en période de stagnation ou de régression de la

demande privée interne ou externe. La consommation collective a une

fonction de substitution et de régulation.

La critique portant sur le caractère, par nature

improductive, des dépenses de fonctionnement est loin d'être

toujours convaincante car bon nombre de ces dépenses sont en

réalité des investissements immatériels, indispensables

pour assurer l'avenir.

Le rôle productif de certaines dépenses publiques

a été mis en évidence par la théorie de la

croissance endogène. Un surplus des dépenses publiques peut, dans

des secteurs stratégiques, contribuer à améliorer la

productivité des entreprises privées. Mais cette

rentabilité est difficile à mesurer puisqu'elle résulte

d'effets favorables qui sont exercés sur les autres agents

économiques (ce qu'on appelle externalités).

Enfin, l'existence d'un système social avancé,

même financé par des transferts, ne constitue pas fatalement un

handicap pour l'économie. Ce qui fait problème, c'est moins la

réponse publique destinée à renforcer une

solidarité sociale que les modalités d'une redistribution qui, se

voulant quasi-universelle, est nécessairement coûteuse, trop

lourde à gérer, parfois inefficace ou s'accompagnant même

d'effets pervers.

I.2. Notion de

l'investissement

I.2.1. Définitions

et concepts

Dans le langage courant, la notion d'investissement

décrit une multitude d'opérations : on investit en bourse,

dans l'achat d'une nouvelle voiture, dans l'éducation de ses enfants,

dans l'acquisition d'un logement ou dans une nouvelle machine, etc.

La définition économique est plus

précise. C'est l'acquisition de biens de production. C'est un flux qui

alimente le stock de capital. Au niveau microéconomique, la

comptabilité privée identifie trois grands types

d'investissement : les investissements matériels (terrains,

constructions,...), les investissements financiers (achats de titres,...) et

certains investissements immatériels (brevets, licences,...).

L'investissement privé est la partie de

l'investissement qui n'est pas réalisée par les administrations

publiques. L'investissement privé comprend l'investissement des

entreprises et celui des ménages (construction de logement).1(*) L'investissement privé

correspond à la formation brute du capital fixe des ménages et

des entreprises privées.

L'investissement a un double effet2(*) :

Ø il croit le potentiel productif du pays (dont le

revenu potentiel correspondant au plein emploi) ;

Ø il détermine le degré d'utilisation de

ce potentiel par le mécanisme du multiplicateur (équilibre de

plein emploi, de sous emploi ou de suremploi).

I.2.2. Les

déterminants traditionnels de l'investissement

Selon KEMPF H., l'investissement est déterminé

par trois variables3(*) :

Ø Le taux d'intérêt (r) ;

Ø La demande anticipée (y) ;

Ø Le taux de profit (ð).

La théorie du

choix intertemporel accorde une place centrale au taux d'intérêt,

puisque celui-ci est le prix d'un transfert de pouvoir d'achat d'une

période à une autre. Mais, il n'est pas le seul

déterminant de l'investissement. Le taux d'intérêt agit sur

l'investissement par l'augmentation du coût du capital qu'il induit.

Mais, il exerce aussi un effet sur l'investissement par l'intermédiaire

de la profitabilité. Plus le taux d'intérêt est

élevé, plus est faible l'investissement et donc moins importante

la demande des biens et services. Inversement, si le taux

d'intérêt est faible, l'investissement est trop

élevé et la demande des biens et services excède leur

offre.

Il semble admis que la demande anticipée est le

déterminant principal de l'investissement (Muet, 1979). En

période de faible croissance ou de récession, les entreprises

adoptent une stratégie d'investissement prudente, elles ne cherchent pas

à augmenter leurs capacités de production, et parfois même

ne renouvellent pas les équipements devenus obsolètes. Au

contraire, en période de croissance soutenue, les entreprises sont

incitées à investir pour augmenter leurs capacités de

production, afin de profiter de la hausse de la demande.

Un investissement doit être

financé et les conditions de financement ne sont pas

nécessairement circonstancielles du taux d'intérêt. La

situation financière telle que le taux de profit peut également

jouer. La capacité d'emprunt d'une entreprise dépend beaucoup des

garanties qu'elle peut offrir, ainsi que des conditions du marché

(niveau des taux d'intérêt). Le niveau des profits et le niveau de

l'endettement de l'entreprise sont les deux indicateurs

privilégiés pour évaluer les capacités de

remboursement de l'emprunteur. Par ce biais, l'investissement est donc

déterminé par le niveau des profits et de l'endettement.

Les variables taux de profit et taux d'endettement ont ainsi

un pouvoir explicatif réel pour l'investissement des petites

entreprises, mais non pour l'investissement des grands groupes4(*). Les petites entreprises ont

moins de garanties à offrir aux banques, et ont donc plus de

difficultés à financer leurs investissements. En particulier, une

hausse des taux d'intérêt s'accompagne d'une baisse de la valeur

des actifs financiers, et donc d'une hausse de la prime de financement.

I.3. Notion

d'équilibre du marché.

En

économie, le

concept d'équilibre économique sur un ou plusieurs

marchés

désigne un vecteur de variables, généralement des

prix qui égalisent l'

offre et la

demande sur l'ensemble des

marchés considérés. Cette désignation d'ensemble

recouvre en fait des concepts d'équilibre très différents,

qui présentent des propriétés différentes et

appartiennent à des cadres d'analyse parfois éloignés. On

définit l'équilibre comme « une situation

économique dans laquelle "rien ne bouge", tous les agents étant

dans la meilleure situation possible compte tenu des dotations initiales de

chacun (capital, terres,...) ».

I.3.1. La pensée

classique

Les classiques croient majoritairement à

l'équilibre immuable. Pour A. Smith, les intérêts

individuels entraînent le bien commun. La société atteint

naturellement le bien-être et la prospérité. C'est la

fameuse "main invisible" de la concurrence. Donc, l'équilibre

est le fruit du marché. Quant à J.B. Say, il prône

l'impossibilité des crises générales de surproduction.

"Les produits s'échangent contre des produits puisqu'ils se servent

mutuellement de débouchés" et l'offre crée sa propre

demande". Sa loi des débouchés est adoptée par

la majorité des classiques dont Ricardo et Mill.

En revanche, la «loi des

débouchés» va être critiquée par

Malthus et Sismondi qui, ainsi, s'écartent des positions classiques

dominantes en faisant valoir, souvent à juste titre, que

l'épargne et l'investissement ne doivent pas être confondus

(épargnants et investisseurs ne sont pas forcément les

mêmes personnes). Ils indiquent la possibilité d'apparition de

crises de sous-consommation. Force est d'admettre que la thèse de

l'automaticité des équilibres de Say et celle de

l'inéluctabilité des crises de Malthus sont carrément

antagonistes.

I.3.2. La pensée

néoclassique

Selon ce courant de pensée, l'équilibre

s'établit sur le marché de concurrence pure et parfaite :

atomicité, homogénéité du produit, fluidité,

transparence et mobilité. Ce modèle constitue la

référence des néoclassiques. Dans ce modèle, il y a

clivage entre équilibre partiel et équilibre

général.

a. Equilibre partiel

Pour Marshall (école de Cambridge), «toutes choses

étant égales par ailleurs», l'étude d'un seul

marché donne le fonctionnement des autres ; on ne s'intéresse pas

aux effets des modifications de l'équilibre d'un marché sur les

autres marchés. Il mène son étude dans le cadre de la

libre concurrence.

b. Equilibre général de

Walras

Dans Eléments d'économie pure, Walras

développe une théorie de l'équilibre général

englobant théorie de l'échange, de la production, de la monnaie,

du crédit, etc. Son ambition est de montrer que, de même qu'il

existe un équilibre permettant l'échange de deux marchandises qui

maximise la satisfaction des participants à l'échange, il existe

un équilibre général sur un marché comportant

n marchandises. Pour lui, s'il y a équilibre entre l'offre et

la demande sur le marché des biens et sur le marché de la

monnaie, alors il y a aussi équilibre sur le marché des

titres.

I.3.3. La pensée

Keynésienne

La théorie keynésienne rejette tous les

postulats classiques (les "classiques " sont pour lui tous ses

prédécesseurs acceptant la loi des débouchés). Elle

en prend même l'exact contre-pied. On parle donc de "révolution

keynésienne".

L'équilibre de l'économie n'est pas le produit

de mécanismes automatiques, mais la résultante de l'addition de

plusieurs fonctions de comportement. L'équilibre obtenu n'a que peu de

chances d'être de plein emploi. Sa théorie est axée sur la

notion de demande globale. Ce sont les flux des dépenses qui

déterminent le niveau de l'activité économique et celui de

l'emploi.

I.3.4. L'équilibre

selon Marx

Max met en cause plusieurs résultats des classiques,

dont l'impossibilité des crises économiques. D'après la

loi de Say, la demande est déterminée par l'offre et donc

suffisante à son écoulement. Marx explique que la libre

concurrence ne conduit pas à cette régulation des

déséquilibres, mais à des crises de surproduction du fait

d'une demande structurellement insuffisante de la part de la grande masse des

travailleurs qui ne reçoivent que le strict minimum pour survivre,

crises qui, ainsi, condamnent à terme le capitalisme à son

autodestruction.

Les conceptions très différentes de la notion

d'équilibre dans l'histoire de l'analyse économique laissent

autour de cette notion une grande incertitude. Pourtant, dès 1937, John

Hicks tente de concilier l'analyse de Keynes et celle des

«classiques» en construisant ce qui deviendra le

célèbre graphique IS-LM. Pour un certain taux

d'intérêt et de revenu, il existe un équilibre

simultané sur le marché des biens et services où

l'investissement est égal à l'épargne et sur le

marché de la monnaie où l'offre est égale à la

demande.

I.3.5. L'équilibre

sur le marché des biens et services

Dans le modèle keynésien, il n'y a donc pas

d'équilibre automatique sur les marchés : les décisions

des agents sont prises en fonction des prévisions qu'ils

établissent. Par exemple, les ménages règlent leur niveau

de consommation en fonction de la demande de travail des entreprises qu'ils

prévoient. C'est donc la demande effective à laquelle les agents

s'attendent à être confrontés qui détermine l'offre.

Ainsi, le fonctionnement des différents marchés découle de

la demande de biens et services. La demande globale, c'est-à-dire la

valeur de tous les biens et de tous les services joue un rôle

extrêmement important dans le modèle keynésien

simplifié.

La Théorie générale parle d'une

identité entre l'épargne et l'investissement. Keynes le signale

en ces termes : « L'expansion se caractérise par un

excès de l'investissement sur l'épargne et la récession se

caractérise par un excès de l'épargne sur

l'investissement »5(*).

Dans une série de conférences données en

1931 à l'université de Chicago, J.M. Keynes donne son analyse de

la crise économique et les remèdes possibles pour en sortir. Une

abondance d'épargne peut avoir des effets néfastes sur

l'économie et sur l'emploi en particulier. Avant de s'intéresser

aux différences et aux fluctuations entre l'épargne et

l'investissement, Keynes analyse les deux notions et trouve une identité

entre les deux.

L'épargne est la part du revenu non consommé

immédiatement. L'investissement permet de créer ou d'acheter des

biens de production.

Deux grands courants de la théorie économique

ont analysé les relations entre l'épargne et l'investissement.

Dans les années trente, l'école autrichienne et F. Hayek en

particulier, estiment que l'épargne doit être préalable

à l'investissement, sinon l'entrepreneur doit avoir recours au

crédit, ce qui augmente son endettement. Keynes a une vision

complètement différente. Pour lui, trop d'épargne peut

être nuisible à l'économie et c'est l'investissement qui

détermine l'épargne notamment avec le processus du

multiplicateur.

Nous analyserons d'abord l'ensemble des points de vue sur la

question en essayant de voir leur évolution dans le temps. Les

classiques (A. Smith, D. Ricardo, T.R. Malthus) et aussi K. Marx, analysent

l'épargne et l'investissement comme la même action.

L'épargne de l'un permet à l'autre d'investir, il y a

identité entre l'épargne et l'investissement. L'épargne

précède l'investissement.

Les néo-classiques s'opposent à la pensée

keynésienne et reprennent la loi des débouchés de J.B. Say

«l'offre crée sa propre demande». Pour lui, une

augmentation de la production permet de distribuer un supplément de

revenu. L'individu plus riche achètera plus de biens ou services et

facilite ainsi l'écoulement des nouveaux

« débouchés ». C'est une économie

basée sur l'offre qui servira de base aux néo-classiques. Pour

eux, il y a égalité a priori entre l'épargne et

l'investissement. L'épargne est faite pour être investie. Le

revenu est égal à la somme de la consommation et de

l'épargne et la demande est égale à la somme de la

consommation et de l'investissement. Les néo-classiques en

déduisent que le revenu est égal à la demande. C'est le

taux d'intérêt qui permet de réaliser l'équilibre.

L'augmentation du revenu permet de transmettre l'accroissement de l'offre

à la demande.

Keynes réfute ces analyses où l'épargne

égale l'investissement a priori et surtout où c'est

l'épargne qui détermine l'investissement. Keynes s'oppose

à la logique de l'équilibre de marché, il

préfère une approche par le circuit selon laquelle :

« la demande permet de créer les revenus et les revenus

permettent les dépenses ».

Pour lui, l'épargne est la différence entre le

revenu et la consommation, et l'investissement est la différence entre

le produit global et la consommation. Si, comme le note M. HERLAND, on

identifie le revenu et le produit, ce qui n'est certes pas

incontestable, on trouve l'identité entre l'épargne et

l'investissement.

S : épargne ;

I : investissement ;

Y : le revenu ;

D : le produit global ;

C : consommation

Où Où

Nous continuons l'analyse pour vérifier la condition

d'équilibre I = S. L'analyse faite par le Suédois G. MYRDAL sur

la distinction des valeurs ex-ante et ex-post permet de séparer les

variables entre celles qui sont possibles ou souhaitables (ex-ante) et celles

qui seront effectivement réalisées (ex-post). Si nous nous

situons ex-ante, nous avons donc I ex-ante = S ex-ante (notés I* = S*)

uniquement à l'équilibre. Dans les autres cas, l'épargne

des ménages n'est pas forcément égale à

l'investissement des entrepreneurs. Cette notion doit être comprise en

terme d'équilibre stable.

Comme l'écrit, M. HERLAND, l'équilibre stable

est " une situation où les agents n'ont pas de raison de modifier

leur comportement pour faire changer le système économique".

Dans ce cas, l'épargne et l'investissement s'égalisent et comme

l'équilibre est stable, on doit avoir égalisation des valeurs

réalisées. Ce sont les variations du revenu qui permettent

l'équilibre.

Dans Traité de la monnaie, KEYNES

définit autrement le revenu et l'épargne. Pour le revenu, Keynes

n'inclut pas dans sa valeur le montant de profits ou de pertes

« anormaux ». L'épargne est égale à la

différence entre le revenu normal et la consommation ;

l'investissement est défini comme dans la Théorie

générale.

Comme le note M. HERLAND,

» l'égalité ex-post de l'épargne et de

l'investissement n'est pas automatiquement réaliste». C'est

une égalité « fortuite ». S = I si le montant

des profits (ou des pertes) est nul. L'approche développée dans

le Traité est une analyse, comme le note M. LAVOIE dans l'ouvrage de F.

POULON Les Ecrits de Keynes, en termes de « flux financiers

sectoriels » et en citant Keynes :

« l'épargne des ménages a été

compensée par les pertes des entrepreneurs ». Pour

KEYNES, la variable d'ajustement est le revenu et non le taux

d'intérêt comme le prétend HAYEK.

Les Classiques analysent l'épargne et l'investissement

comme la même dose. L'épargne thésaurisée par un

individu doit être utilisée par un entrepreneur. A chaque moment,

il y a identité entre l'épargne et l'investissement. Les

néo-classiques ne reprennent pas l'identité entre les deux

notions mais font une analyse en termes d'égalité entre

l'épargne et l'investissement. La variable clé des

néo-classiques est le taux d'intérêt qui permet d'ajuster

les deux niveaux. Comme dans le cas de l'équilibre général

walrasien, une situation de concurrence pure et parfaite, l'équilibre se

fait spontanément sur tous les marchés. L'épargne

égale l'investissement à l'équilibre et la relation

causale qui s'établit entre eux, va de l'épargne vers

l'investissement. C'est l'épargne qui détermine le montant de

l'investissement.

KEYNES s'oppose à cette égalité et

reprend l'identité des classiques. Pour lui, la relation causale est

inverse, c'est l'investissement qui détermine le revenu, et celui-ci

permet, en fonction du partage que font les ménages entre la

consommation et l'épargne, de déterminer le niveau de

l'épargne.

G. MYRDAL reprend le schéma keynésien en

l'enrichissant avec la distinction ex-ante et ex-post. Nous pouvons avoir une

égalité entre les deux notions ex-ante. Ce qui, ex-post, n'est

pas forcément réalisable. Pour lui, lorsque la valeur de

l'investissement est supérieure à l'épargne des

ménages, les recettes des entrepreneurs sont plus importantes que leurs

coûts, et ils font donc un profit. Au contraire, lorsque la valeur de

l'investissement courant est moindre que l'épargne des ménages,

les recettes des entrepreneurs seront moindres que leurs coûts, et ils

feront une perte.

Keynes, dans la deuxième conférence des

«Harris Lectures», propose son analyse de la crise économique.

Pour lui, les coûts de production des entrepreneurs qu'il définit

comme étant les « salaires, traitements, rentes et

intérêts » sont la contrepartie des revenus des agents.

A un coût de production correspond un revenu, KEYNES établit une

identité entre ces deux montants. KEYNES répartie ensuite les

deux parties du revenu entre la consommation des ménages et

l'épargne. Cette même épargne sera utilisée par les

établissements financiers qui peuvent la distribuer à d'autres

ménages sous forme de crédit. On reconnaît le processus

causal keynésien, le revenu permet l'épargne qui entraîne

un autre revenu qui est lui-même divisé entre consommation et

épargne.

KEYNES introduit ensuite dans cette conférence la

notion de déséquilibre après avoir réfuté

l'égalité entre l'investissement et l'épargne. KEYNES

expose deux cas : si le taux d'épargne est trop important, de

« fortes pressions » peuvent diminuer le montant de

l'épargne. Il prend l'exemple des chômeurs qui veulent continuer

à consommer. L'Etat peut aussi désépargner et la

production peut ainsi s'accroître.

En conclusion, KEYNES affirme que ce qu'il appelle

« l'équilibre de prospérité » ne peut

avoir lieu que si l'investissement est à un niveau égal à

celui de l'épargne nationale pendant la prospérité.

Pour les classiques, l'épargne devient investissement

au cours du temps. Pour les néo-classiques, c'est l'épargne qui

détermine l'investissement et la variable d'ajustement qui permet

d'avoir une égalité entre les deux est le taux

d'intérêt. Pour KEYNES, c'est l'inverse. C'est l'investissement

qui détermine l'épargne et la variable d'ajustement est le

revenu. La distinction faite par G. MYRDAL sur les valeurs ex-ante et ex-post,

permet de clarifier l'identité ou l'égalité entre les deux

notions.

Dans la Théorie générale, et en fonction

des définitions données par Keynes, il y a forcément

identité entre l'épargne et l'investissement ex-post. Avec le

processus du multiplicateur, l'investissement supplémentaire augmente le

revenu qui lui-même permet un accroissement de l'épargne

équivalent à l'investissement initial. Pour les valeurs ex-ante,

la relation d'égalité entre épargne et investissement

n'est vraie qu'à l'équilibre. Dans les autres cas,

l'investissement des entreprises n'est pas automatiquement égal à

l'épargne des ménages. La Théorie générale

établit une identité entre l'épargne et l'investissement,

c'est un point crucial dans la théorie keynésienne surtout si on

prend en compte la distinction faite par G. MYRDAL sur les valeurs ex-ante et

ex-post.

I.4. Les

déterminants de l'équilibre entre offre et demande des biens et

services

Dans cette section, il a été question de mettre

en lumière les facteurs susceptibles d'équilibrer la somme de la

consommation, de l'investissement et des dépenses publiques aux

quantités produites des biens et services.

En fait, c'est au taux d'intérêt qu'incombe le

rôle essentiel d'équilibrer offre et demande. Le rôle du

taux d'intérêt dans une économie peut être

envisagé de deux manières : sous l'angle de son impact sur

l'offre et la demande, soit des biens et services, soit des fonds

prêtables (Mankiw, 2003).

I.4.1. Equilibre sur le

marché des biens et services : offre et demande de la

production

Les équations qui suivent synthétisent

l'exposé relatif à la demande des biens et services :

La demande des biens et services produits par

l'économie émane de la consommation, de l'investissement et des

dépenses publiques. La consommation est fonction du revenu disponible,

l'investissement dépend du taux d'intérêt, les

dépenses et les recettes publiques sont les variables exogènes de

la politique budgétaire. La fonction de production et les facteurs de

production déterminent conjointement l'offre des biens et services.

En substituant les fonctions de consommation, de

l'investissement dans l'identité comptable du revenu national, nous

obtenons . .

Comme les variables G et T sont

établies par la politique budgétaire et que le niveau de

production Y est déterminée par les facteurs de

production et la fonction de production, nous écrivons  . Cette équation établit que l'offre de la production est

égale à la demande de celle-ci, laquelle n'est autre que la somme

de la consommation, de l'investissement et des dépenses publiques. . Cette équation établit que l'offre de la production est

égale à la demande de celle-ci, laquelle n'est autre que la somme

de la consommation, de l'investissement et des dépenses publiques.

Le taux d'intérêt a joué le rôle

crucial parce qu'il est la seule variable non déterminée dans la

dernière équation, il doit s'ajuster pour faire en sorte que la

demande des biens et services soit égale à l'offre de ceux-ci.

Plus le taux d'intérêt est élevé, plus est faible

l'investissement et donc moins importante la demande des biens et services . Si le taux d'intérêt est trop élevé,

l'investissement est trop faible et la demande des biens et services est

inférieure à leur offre. Si le taux d'intérêt est

trop faible, l'investissement est trop élevé et la demande

excède l'offre. Au taux d'intérêt d'équilibre, la

demande et l'offre des biens et services sont égales. . Si le taux d'intérêt est trop élevé,

l'investissement est trop faible et la demande des biens et services est

inférieure à leur offre. Si le taux d'intérêt est

trop faible, l'investissement est trop élevé et la demande

excède l'offre. Au taux d'intérêt d'équilibre, la

demande et l'offre des biens et services sont égales.

Pour bien cerner comment le taux d'intérêt

équilibre l'offre et la demande des biens et services, nous allons

introduire dans notre analyse le marché financier.

I.4.2. L'équilibre

sur le marché financier : offre et demande des fonds

prêtables

Le taux d'intérêt est le coût de l'emprunt

et le rendement du prêt sur le marché financier (Mankiw, 2003).

Ceci étant, nous avons évalué le rôle du taux

d'intérêt. Pour ce faire, nous réécrivons

l'identité comptable du revenu national comme suit :

Le terme  désigne la production qui subsiste après que la demande

des consommateurs et de l'Etat ait été satisfaite : on

l'appelle Epargne nationale ou épargne tout

court (S). Ainsi reformulée, l'identité

comptable du revenu national montre que l'épargne est égale

à l'investissement. Au sein de l'épargne nationale, il est

possible de distinguer l'épargne des ménages et l'épargne

de l'Etat : désigne la production qui subsiste après que la demande

des consommateurs et de l'Etat ait été satisfaite : on

l'appelle Epargne nationale ou épargne tout

court (S). Ainsi reformulée, l'identité

comptable du revenu national montre que l'épargne est égale

à l'investissement. Au sein de l'épargne nationale, il est

possible de distinguer l'épargne des ménages et l'épargne

de l'Etat :  Le terme Le terme  est le revenu disponible diminué de la consommation, soit

l'épargne privé. Le terme est le revenu disponible diminué de la consommation, soit

l'épargne privé. Le terme  désigne les recettes publiques diminuées des

dépenses publiques, soit l'épargne publique. désigne les recettes publiques diminuées des

dépenses publiques, soit l'épargne publique.

Si l'Etat dépense plus qu'il perçoit, il a un

déficit budgétaire et l'épargne publique est

négative. L'épargne nationale est la somme de l'épargne

privée et de l'épargne publique.

Le circuit économique de la figure suivante nous

fournit une interprétation de cette équation : il

établit que les flux entrant et les flux sortant sur le marché

financier doivent être égaux.

Figure 1 : Le circuit

des dollars au travers de l'économie

Revenu

Les marchés des facteurs de production

Paiement aux facteurs

Les marchés financiers

Epargne privée

Epargne

publique

Impôts

Etat

Ménages

Entreprises

Dépenses publiques

Investissement

Les marchés des biens et services

Consommation

Revenu des entreprises

Source : MANKIW, Gregory, N.,

Macroéconomie, 3ème édition,

Bruxelles, De Boeck Université, 2003, p. 52

Cette figure propose une vision plus réaliste du

circuit économique. Les encadrés situés sur l'axe

horizontal au centre de la figure représentent les acteurs

économiques : ménages, entreprises et pouvoirs publics. Les

encadrés sur l'axe vertical au centre de la figure représentent

les divers types de marchés : les marchés de biens et

services, les marchés des facteurs de production et les marchés

financiers. Les flèches indiquent les flux des dollars parmi les divers

acteurs économiques au travers des trois types de marché.

Pour percevoir le rôle que joue le taux

d'intérêt en matière d'équilibre des marchés

financiers, nous substituons la fonction de consommation et la fonction

d'investissement dans l'identité comptable du revenu national : . Ensuite, nous indiquons que T et G sont fixés dans le cadre de

la politique budgétaire et que Y est déterminée par les

facteurs de production et la fonction de celle-ci : . Ensuite, nous indiquons que T et G sont fixés dans le cadre de

la politique budgétaire et que Y est déterminée par les

facteurs de production et la fonction de celle-ci :

Le membre de gauche de cette équation nous indique que

l'épargne nationale dépend du revenu Y et des variables G et T de

la politique budgétaire. Pour tout valeurs données de Y, G et T,

l'épargne nationale S est également donnée. Le membre de

droite de l'équation indique que l'investissement est fonction du taux

d'intérêt.

La figure suivante représente épargne et

investissement en tant que fonction du taux d'intérêt. La fonction

d'épargne est une droite verticale parce que, dans notre modèle

actuel, l'épargne ne dépend pas du taux d'intérêt.

La pente de la fonction d'investissement et négative : plus le taux

d'intérêt est élevé, moins nombreux sont les projets

d'investissement rentables.

Figure 2 : Epargne,

Investissement et taux d'intérêt

Epargne, S

r

Taux d'intérêt d'équilibre

Investissement désiré, I(r)

I, S

Source : MANKIW, Gregory, N.,

Macroéconomie, 3ème édition,

Bruxelles, De Boeck Université, 2003, p. 55

Le taux d'intérêt s'ajuste en sorte que

l'épargne soit égale à l'investissement

désiré. La droite verticale représente l'épargne,

soit l'offre des fonds prêtables. La courbe décroissante

représente l'investissement désiré, soit la demande de

fonds prêtables. L'intersection de ces courbes détermine le taux

d'intérêt d'équilibre.

Il est également possible d'interpréter

l'épargne et l'investissement en terme d'offre et de demande.

Le bien est dans ce cas constitué par les fonds

prêtables dont le prix est le taux d'intérêt.

L'épargne constitue l'offre de ces fonds : certains particuliers

prêtent leur épargne aux investisseurs ou la déposent

auprès d'une banque qui se charge de réaliser des prêts.

L'investissement est la demande des fonds prêtables : les

investisseurs empruntent directement auprès du public en vendant des

obligations ou indirectement en empruntant auprès d'une banque.

L'investissement étant fonction du taux d'intérêt, la

demande des fonds destinés à financer cet investissement

dépend elle aussi du taux d'intérêt.

Le taux d'intérêt s'ajuste jusqu'au moment

où l'investissement et épargne s'égalisent. Si le taux

d'intérêt est trop faible, les investisseurs souhaitent

acquérir un volume de production supérieur à celui que

peut financer l'épargne. En d'autres termes, la demande des fonds

prêtables excède leur offre. Dans un tel cas, le taux

d'intérêt augmentent. A l'inverse, si le taux

d'intérêt est trop élevé, l'épargne est

supérieur à l'investissement : l'offre de fonds

prêtables excède leur demande, le taux d'intérêt

baisse. L'intersection des deux courbes désigne le taux

d'intérêt d'équilibre. Au taux d'intérêt

d'équilibre, les ménages souhaitent épargner ce que les

entreprises désirent investir et l'offre des fonds prêtables est

égale à leur demande.

I.4.3. L'impact d'une

hausse des dépenses publiques

La politique budgétaire a un impact direct sur la

demande des biens et services produits par l'économie. Pour cette

raison, elle modifie l'épargne nationale, l'investissement et le taux

d'intérêt d'équilibre.

Partant de l'équation macroéconomique pour une

économie fermée :

Y = le revenu d'équilibre, la production

C = la consommation

I = l'investissement

c = la propension marginale à consommer

Y = C + G + I

C = c (Y-T) + C0 Où

I = I0

G = G0

Considérons une variation des dépenses publiques

de ?G. Le premier effet est une hausse de la demande des biens et services

équivalente à ?G. Mais, comme la production totale est

déterminée par les facteurs de production, cet accroissement doit

être compensé par une baisse dans un autre secteur de la demande.

Le revenu disponible Y-T ne varie pas, la consommation C reste

inchangée. La hausse des dépenses publiques doit être

compensée par une baisse équivalente de l'investissement

privé.

Pour induire cette baisse de l'investissement, le taux

d'intérêt doit augmenter. On voit donc que la hausse des

dépenses publiques entraîne un relèvement du taux

d'intérêt et une diminution de l'investissement. Dans un tel cas,

on dit qu'il y a éviction de l'investissement par les

dépenses publiques.

Pour mieux cerner les effets d'une hausse des dépenses

publiques, examinons son impact sur le marché des fonds prêtables.

Comme la hausse des dépenses publiques ne s'accompagne pas d'un

relèvement des impôts, l'Etat finance ses dépenses

supplémentaires par l'emprunt, ce qui a pour effet de réduire

l'épargne publique.

Comme l'épargne privée reste inchangée,

l'emprunt de l'Etat pèse négativement sur l'épargne

nationale. Comme le montre la figure suivante, une réduction de

l'épargne nationale se représente par un glissement vers la

gauche de l'offre des fonds prêtables disponibles pour l'investissement.

Au taux d'intérêt initial, la demande de fond excède leur

offre. Le taux d'intérêt d'équilibre augmente jusqu'au

point où la fonction d'investissement intercepte la nouvelle fonction

d'épargne.

Figure 3 : Une

augmentation des dépenses publiques ou une réduction de

l'épargne

r

S1

S2

r2

r1

I(r)

I, S

Source : MANKIW, Gregory, N.,

Macroéconomie, 3ème édition,

Bruxelles, De Boeck Université, 2003, p. 56

L'accroissement des dépenses publiques induit donc une

hausse du taux d'intérêt de r1 en r2. Une

réduction de l'épargne diminue le volume de l'investissement et

accroît le taux d'intérêt. Les mesures budgétaires

qui réduisent l'épargne évincent l'investissement.

Les dépenses publiques agissent sur l'activité

économique comme on peut le pressentir à travers ces deux

hypothèses diamétralement opposées au sujet des effets des

dépenses publiques sur la croissance économique.

I.4.3.1. Les

dépenses publiques comme stimulant de la croissance : effet de

relance

Cette vision optimiste des effets des dépenses

publiques sur la croissance a été défendue par des

auteurs, qui selon eux, les dépenses publiques jouent favorablement sur

la croissance.

En effet, elles influencent la fonction de production

privée en stimulant la productivité du capital puisqu'elles

créent des conditions propices à la production en mettant en

place des infrastructures socio-économiques indispensables pour la

conduite des activités économiques (CALVO, 1985).

Quant à ASCHAVER (1985), il avance l'idée que

l'augmentation de la dépense publique, surtout de l'investissement,

stimule la rentabilité du capital privé ; ce qui a un impact

sur la production plus supérieure à un relèvement

équivalent de la consommation publique. Donc, les dépenses

publiques exercent un effet positif sur la productivité globale des

facteurs de production du secteur privé.

Partant de l'hypothèse que les dépenses

publiques financent les biens publics purs, BARRO (1990) trouvent que ces

dernières sont complémentaires aux dépenses

privées, c'est-à-dire qu'elles agissent, à

côté de la production privée, dans la détermination

de la production nationale.

En examinant les liens entre la croissance et les

dépenses publiques, ces dernières stimulent la croissance par

deux possibilités :

- un mécanisme macroéconomique : plus de

dépenses publiques voulant dire plus d'activité, il y a plus de

gains de productivité par le jeu de diverses externalités et, par

conséquent, plus de croissance future ;

- un mécanisme technologique : certaines

dépenses publiques favorisent l'accumulation des connaissances et donc

améliorent la capacité productive des agents économiques,

ce qui, enfin de compte, stimule la croissance ; telles sont les

dépenses en éducation de formation.

Les dépenses publiques agissent positivement sur la

croissance par des effets d'entraînement pour le reste de

l'économie (M.A NELSON, 1994). En effet, elles stimulent la demande

privée et encouragent la productivité des activités

étatiques. Les économistes des nouvelles théories de la

croissance soutiennent eux aussi l'idée d'une plausible action positive

des dépenses publiques sur la croissance à LT à condition

de rationaliser leur affectation. Ainsi, les dépenses allouées

aux infrastructures publiques, à la formation du capital humain à

travers l'éducation, la formation et la recherche-développement

stimulent l'activité économique de LT.

Finalement, l'hypothèse en faveur des dépenses

publiques comme stimulant de la croissance se fonde essentiellement sur les

externalités ou effets d'entraînement que ces dépenses sont

susceptibles d'engendrer et qui favorisent l'initiative privée.

I.4.3.2. Les dépenses publiques comme déprimant

de la croissance : effet d'éviction

Contrairement à la vision optimiste qui vient

d'être présentée, des craintes relatives aux effets des

dépenses publiques sur la croissance ont été

suggérées par certains auteurs. L'augmentation des

dépenses publiques peut venir non pas compléter, mais se

substituer à la dépense des agents privés. Autrement dit,

une augmentation des dépenses publiques peut avoir, dans ce cadre,

un effet d'éviction des investissements

privés.

Deux mécanismes sont alors en jeu :

- Le surcroît de demande globale résultant d'une

augmentation des dépenses publiques en période de plein emploi va

contribuer à l'apparition de tensions inflationnistes ;

- Si le financement de la politique budgétaire passe

par l'emprunt, l'émission de titres de dette publique va venir

concurrencer les entreprises sur le marché des capitaux, conduisant

à la hausse des taux d'intérêt et, in fine, à la

baisse des investissements privés.

BARRO (1981), dans sa conception radicalement opposée

à celle de 1990, insiste sur l'impact différencié d'une

augmentation temporaire ou permanente des dépenses de l'Etat sur

l'activité économique. L'auteur s'appuie sur la théorie

des anticipations rationnelles des agents économiques. En fait, si les

agents économiques privés sont rationnels, ils devront projeter

leurs plans de consommation et de production à LT. De ce fait, ils se

prémunissent contre un changement permanent, surtout à la hausse

du niveau de dépenses publiques qui conduisent souvent à des

prélèvements futurs d'impôts et dépriment le revenu

permanent.

En ce qui concerne l'effet néfaste des dépenses

publiques sur la production, BARRO et KING (1989) montre que les

préférences des individus sont défavorables dans le temps,

les dépenses publiques futures n'ont d'effet que sur le taux

d'intérêt mais pas sur le niveau de l'activité. Les

dépenses publiques étant en grande partie financées par

les recettes fiscales, leur influence sur la production privée,

impliquent obligatoirement que l'on doit déterminer le taux optimal des

prélèvements obligatoires sur la consommation privée qu'on

ne peut pas dépasser pour le financement de la dépense future.

Pour FRIEDMAN, une relance budgétaire ne pourra donc

exercer un effet stimulant sur la consommation qu'à condition que les

agents anticipent une hausse durable de leur revenu. Les ménages vont

réaliser progressivement qu'il s'agit d'une augmentation temporaire de

leur revenu, qui sera en outre financée ultérieurement par une

hausse des impôts. L'impulsion budgétaire se traduira par une

augmentation de l'inflation.

Le principe de l'équivalence ricardienne renforce cette

déficience à l'égard de la politique budgétaire en

affirmant que les financements directs du déficit public par l'emprunt

ou par impôt supplémentaire sont équivalents, les agents

anticipant dans le premier cas que l'Etat sera contraint d'augmenter les

prélèvements pour le financer à terme.

L'analyse des arguments en faveur de l'hypothèse des

effets néfastes de la dépense publique sur la croissance repose

sur le principe de l'éviction de la dépense publique qui se fait

au détriment de la dépense privée.

Finalement, la théorie des effets des dépenses