II.2.5. Le taux

d'intérêt au Burundi

L'intérêt est un revenu ; c'est la

rémunération des services qu'un prêteur rend à un

emprunteur en lui prêtant une somme d'argent, appelé capital, pour

une certaine durée. Cette rémunération versée par

le débiteur (celui qui a une dette envers son créancier)

représente un pourcentage du capital prêté appelé

« taux d'intérêt » (Jean-Yves LAPUL et Olivier

GARNIER (1996)).

Ainsi, les taux que nous avons mis en évidence sont de

deux catégories :

- Les taux d'intérêt débiteurs : ce

sont des taux appliqués aux crédits consentis par les

institutions financières aux agents non financiers.

- Les taux d'intérêt créditeurs : il

s'agit de la rémunération qu'une banque paie à ses clients

qui ont mis de l'argent à sa disposition (peut être sous forme de

dépôts ou en achetant des bons de caisse).

Dans la théorie classique, le taux

d'intérêt est le facteur déterminant pour la demande

d'investissement. En effet, en supposant que le taux d'intérêt ne

change pas, la firme maximise sa valeur en investissant dans des projets ayant

une valeur actualisée supérieure au taux d'intérêt

du marché. Ce qui est illustré mathématiquement

par :

Avec Ct : coût de

l'investissement ;

Vt : valeur

actuelle ;

Rt,

Rt+1, ..., Rt+n :

revenus nets respectivement en t, t+1, ..., t+n

i : le taux d'intérêt

supposé constant pendant la période.

Nous voyons que la valeur actuelle est inversement

proportionnelle au taux d'intérêt. Certains de ces taux sont

librement débattus entre les institutions financières et les

déposants, d'autres sont administrés et fixés par les

autorités monétaires pour deux raisons opposées :

- éviter une surenchère des banques dans la

collecte de l'épargne liquide ;

- assurer une rémunération minimale à

certains titulaires ou à certains emplois d'autre part.

La conséquence de la hausse des taux

d'intérêt est de rendre onéreux le crédit pour les

créateurs d'entreprises, ce qui limite le degré de

rentabilité de nouveaux projets d'investissements financés par le

crédit bancaire, comme le montre le schéma ci-après :

Schéma 1. Politique monétaire et taux

d'intérêt

|

Politique de relance

|

Politique de rigueur

|

|

Baisse du taux d'intérêt

Stimulation de la demande des ménages et des

entreprises

Baisse du chômage

|

Hausse du taux d'intérêt

Baisse de la demande des ménages et des entreprises

Baisse de l'inflation

|

Source : COLLIS, J. et YVES, B.,

Dictionnaire économique et financier, Paris, Edition Seuil,

1989, p. 296.

Ainsi, dans la fixation des taux d'intérêt, il

est nécessaire de parvenir à concilier deux exigences

contradictoires :

- d'une part, il faut que le taux d'intérêt

créditeur soit suffisamment rémunérateur pour attirer

l'épargne, en tenant compte notamment de l'inflation ;

- d'autre part, compte tenu du taux de rendement interne des

projets d'investissements, il faut fixer le taux d'intérêt

débiteur de telle sorte que l'investissement ne soit pas

découragé.

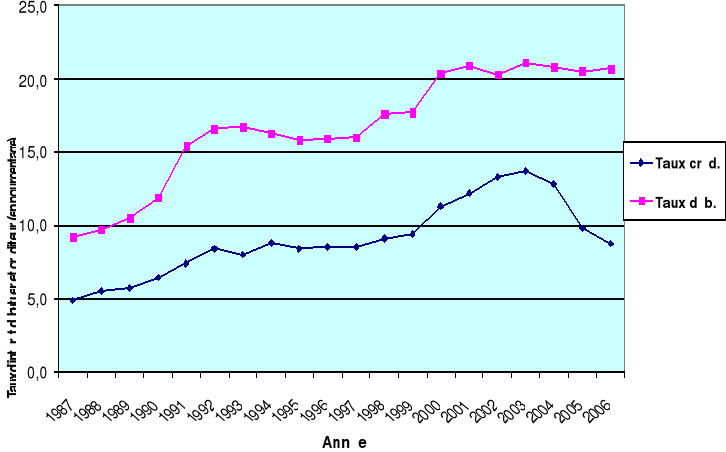

La figure suivante montre l'évolution du taux

d'intérêt débiteur et du taux d'intérêt

créditeur au Burundi.

Figure 8 : Evolution

du taux débiteur et créditeur au Burundi en % (1987-2006)

Source : Nous-mêmes à

partir des données de l'annexe 3.

La mesure prise par le gouvernement en 1990 visant

l'encouragement des investissements privés n'a pas été

accompagnée par une mesure de réduction du taux

d'intérêt débiteur pour favoriser l'investissement

privé. Ainsi, nous avons enregistré une augmentation de 22,7% du

taux d'intérêt débiteur l'an 1991 et c'est la plus

grande augmentation qu'on enregistre durant toute la période. De plus,

de 2000 jusqu'en 2006, le taux débiteur est resté à un

niveau supérieur à 20%, ce qui ne donne pas espoir à

l'investisseur privé burundais face à cette situation

financière. Notons que le taux d'intérêt débiteur a

baissé entre 1994 et 1995; ce qui représente une diminution de

2,5% en 1994 et 3,2% en 1995 respectivement par rapport aux années

précédentes. Il y a eu d'autres diminutions du taux

d'intérêt débiteur en 2002, 2004 et 2005 où ces

derniers ont chuté de 3%, 1,4% et 1,5% respectivement par rapport aux

années précédentes.

Le taux d'intérêt débiteur étant un

taux appliqué aux investisseurs qui s'adressent aux banques pour

demander des crédits d'investissement, nous voyons que ce taux reste

élevé et ne permet pas aux investisseurs privés de

réaliser leurs projets d'investissement.

En ce qui concerne le taux d'intérêt

créditeur qui est un prix payé au déposant de l'argent

à la banque, nous voyons que ce taux reste très faible qui tend

à défavoriser l'épargne au Burundi. En effet, durant toute

la période, il est de 9% en moyenne.

Ainsi, de 1987 jusqu'en 1992, nous voyons une

amélioration de ce taux, de même que pour la période de

1995 jusqu'en 2003. Nous observons une baisse du taux d'intérêt

créditeur en 1993 et en 1995 où ce dernier a baissé de 5%

et 4,8% respectivement par rapport aux années antérieures. La

période de 2004 jusqu'en 2006 a été marqué par une

diminution du taux d'intérêt créditeur et c'est durant

cette même période qu'on observe une forte diminution, 30,6% en

2005.

|