III.3.1.2. Le test de

Philips et Perron

Philipps et Perron (1988) ont mis en place un test autorisant

les termes de moyenne mobile d'hétéroscédacités

dans les termes d'erreur.

Le test se déroule de la manière suivante :

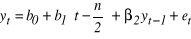

On estime par les MCO le modèle suivant :

Avec : t : variable de tendance et variant de 1

à n ;

n : nombre d'observations.

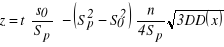

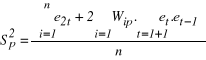

On calcule la statistique z qui prend en compte le cas

où les erreurs ne sont pas indépendamment et identiquement

distribués et qui est représenté par

l'égalité suivante :

Où t : la statistique de student ;

: la variable résiduelle ; : la variable résiduelle ;

D(x) déterminant de YY' ou Y est la matrice des

variables explicatifs du modèle

Avec . .

On formule enfin les hypothèses de stationnarité

et les règles d'acceptation ou de rejet de H0 comme pour le test de

Dickey-Fuller standard.

III.3.2. Test de

coïntégration

Afin de vérifier si la régression

effectuée sur des variables non stationnaires ne sera pas fallacieuse,

il faut d'abord réaliser un test de coïntégration. Pour le

faire, nous partons de la définition de Engle et Granger (1987).

Considérons un vecteur xt de variables non

stationnaires. Les composantes de xt sont dites

coïntégrées si premièrement elles sont

intégrées de même ordre d(I(d)), et s'il existe

une combinaison linéaire de ces variables d'ordre d'intégration

inférieur, c'est-à-dire s'il existe un vecteur â non nul

tel que  est I(d - b), avec 0 < b < d. Le vecteur

â est le vecteur coïntégrant. Dans le cas où d = 1, la

coïntégration implique que est I(d - b), avec 0 < b < d. Le vecteur

â est le vecteur coïntégrant. Dans le cas où d = 1, la

coïntégration implique que  est stationnaire. est stationnaire.

L'ordre d'intégration d'une variable est le nombre de

fois qu'il faut la différencier pour la rendre stationnaire. La

coïntégration se présente ainsi comme une

propriété de réduction de l'ordre d'intégration

d'une combinaison linéaire de variables intégrées de

même ordre.

L'analyse de la coïntégration entre les variables

exige que celles-ci soient intégrées de même ordre I (1).

Toutes les variables étant intégrées du même ordre I

(1) ; nous allons les considérer toutes dans la recherche de

l'équation de long terme.

La notion de coïntégration traduit l'idée

selon laquelle des variables ayant une tendance fluctuante à travers le

temps, peuvent avoir une tendance d'évolution constante et

parallèle sur une longue période.

Pour tester cette relation de coïntégration, nous

avons utilisé la méthode basée sur les résidus de

Engle et Granger (1987). Selon cette méthode, pour tester une

éventuelle relation de coïntégration entre les variables, il

suffit de dériver le résidu de relation statique et de le

soumettre aux tests de la racine unitaire. Si les résidus sont

stationnaires en niveau, on conclut à la présence de la

coïntégration entre les variables. Si par contre, les

résidus possèdent une racine unitaire, on rejette

l'hypothèse de coïntégration entre les variables.

|