REPUBLIQUE DU BENIN

FRATERNITE - JUSTICE - TRAVAIL

************

UNIVERSITE D'ABOMEY- CALAVI

************

FACULTE DES SCIENCES ECONOMIQUES ET

DE

GESTION

*****************

MEMOIRE

Domaine

DE DEA / MASTER - NPTCI

************* *******

Spécialité

: Macroeconomie

: Economie Internationale

Theme

TAUX DE CHANGE REEL D'EQUILIBRE ET

EVOLUTION DE SE S FONDAMENTAUX DANS

l'UEMOA

Présenté par :

HOUNGBEDI Sewanoude Honore

Sous la direction de :

Fulbert AMOUSSOUGA GERO Professeur Titulaire de

Sciences

Economiques, FASEG, UAC.

JURY :

Président : Fulbert AMOUSSOUGA

GERO

Professeur Titulaire de Sciences Economiques, FASEG,

UAC.

Membres : - Magloire

LANHA

Maître de Conférences

Agrégé de Sciences Economiques, FASEG, UAC.

- Charlemagne Babatoundé IGUE

Maître de Conférences

Agrégé de Sciences Economiques, FASEG, UAC.

- Dénis ACCLASSATO

Maître - Assistant à la FASEG,

UAC.

- Augustin CHABOSSOU

Maître - Assistant à

la FASEG, UAC.

ILCIII:Pr sa4,14,

La Faculté des Sciences Economiques et de

Gestion de l'Université d'Abomey- Calavi n'entend donner aucune

approbation ni improbation aux opinions émises dans les mémoires.

Celles-ci doivent être considérées comme propres à

leurs auteurs.

|

|

|

Mémoire de DEA-Master Recherche, réalisé

et soutenu par HOUNGBEDJI Sèwanoudé Honoré

|

DEDICACE

A mon Père Tao HOUNGBEDJI et

à ma Mère Bernadette

DanlomèADJOVI, trouver à travers ce

mémoire le fruit de tous les sacrifices endurés pour nous vos

enfants.

REMERCIEMENTS

Je remercie du fond de mon coeur le collège des

enseignants de l'Ecole Doctorale de la FASEG-UAC, en occurrence son Directeur

pour m'avoir donné l'occasion de poursuivre mes études de DEA.

L'aboutissement de ce travail n'a été possible

que grâce à une assistance soutenue d'un certain nombre de

personnes. J'exprime ma gratitude à toutes ces personnes qui de

près ou de loin ont participé à la réalisation de

ce mémoire.

Particulièrement merci au Professeur Fulbert AMOUSSOUGA

GERO qui, malgré ses hautes responsabilités a accepté de

sacrifier de son temps précieux pour diriger ce mémoire et tout

en nous inculquant la rigueur scientifique.

Je remercie très sincèrement le Docteur Jude C.

EGGOH, mon directeur adjoint de mémoire qui m'a guidé durant tous

le processus de rédaction. Avec lui, j'ai acquis une fois de plus le

goût de la recherche.

Nos remerciements vont également à l'endroit du

Professeur agrégé Magloire LANHA, qui en sa qualité de

Doyen de la FASEG, a su nous diriger tout au long de notre formation.

J'associe à ces remerciements le Professeur

agrégé Charlemagne IGUE pour avoir toujours su répondre de

façon précise à mes multiples interrogations.

Je témoigne ici ma gratitude au Professeur

agrégé Barthélémy BIAO, pour son implication et la

confiance qu'il met en nous.

J'exprime également ma gratitude aux Docteurs

Dénis ACCLASSATO et Yves Yao SOGLO, qui ont accepté apporter

leurs contributions en vue d'améliorer la qualité du

présent travail. Recevez ici l'expression de mon profond

remerciement.

J'exprime également ma profonde gratitude envers tout

le corps enseignant de l'école doctorale.

Nos remerciements vont à l'endroit de :

monsieur Léon WINSOU pour tous ses conseils pour ma

réussite ;

monsieur Clément DJEDJI pour son appuis ;

mes frères et soeur pour leur encouragement de toutes

sortes ;

tous ceux que je porte dans mon coeur et tous ceux qui m'ont

toujours soutenu ;

Mickaiella Mahutin Elisabeth DAHITO pour son soutien moral.

Enfin que tous ceux qui d'une manière ou d'une autre ont

contribué à la réalisation de ce travail reçoivent

à présent mes sincères gratitudes.

LISTES DES GRAPHIQUES ET TABLAUX

Graphique N°1 : Modèle de sur-ajustement de

Dornbusch

|

10

|

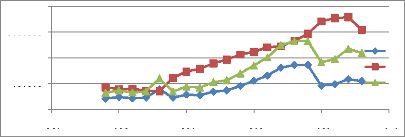

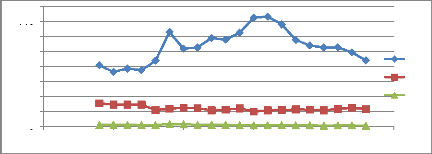

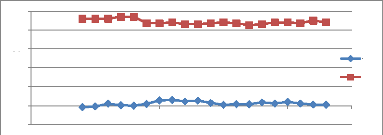

Graphique N°2 : Evolution du solde du CO, RC, BM

|

31

|

Graphique N°3 : TCR et fondamentaux externes

|

46

|

Graphique N°4 : Evolution des fondamentaux internes

|

48

|

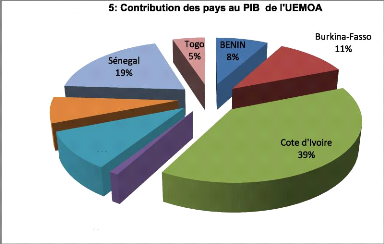

Graphique N°5 : Contribution des pays au PIB de l'UEMOA

|

50

|

Graphique N°6 : Evolution du Mésalignement du TCR

de l'UEMOA

|

69

|

Tableau N°1 : Résultats des tests de

stationnarité

|

61

|

Tableau N°2 : Evolution du TCR courant,

d'équilibre et de sa distorsion

|

68

|

|

iv

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

LISTE DES SIGLES ET ABREVIATIONS

APD : Aide

Publique au Développement

BCEAO : Banque

Centrale des Etats de

l'Afrique de l'Ouest

BCEAC : Banque

Centrale des Etats de

l'Afrique Centrale

BCC: Banque

Centrale des Comores

BEER : Behaviour

Equilibruin Exchange Rate

BM : Besoin

d'Importation

BTC : Balance des

Transactions Courantes

CP : Croissance de la

Productivité

CEMAC : Communauté

Economique et Monétaire de

l'Afrique Centrale

CO : Compte

d'Opération

DEER : Desire

Equilibruin Exchange Rate

FEER : Fondamental

Equilibruin Exchange Rate

FF : Flux

Financiers extérieurs

IDE : Investissement

Direct Etranger

LPU : Loi du

Prix Unique M :

Mésalignement

NATREX : Naturel

Rate Exchange

PAZF : Pays

Africains de la Zone

Franc

PED : Pays

En Développement PEN

: Position Extérieure

Nette PIB : Produit

Intérieur Brut

PM : Politique

Monétaire

PP :

Préférence pour le

Présent PPA :

Parité du Pouvoir

d'Achat RC : Reserve de

Change

TCN : Taux de

Change Nominal TCR :

Taux de Change

Réel

TCRE : Taux de

Change Réel

d'Equilibre

TE : Termes de

l'Echange

UEMOA : Union

Economique et Monétaire

Ouest Africaine

WAEMU : West

African Economic and

Monetary Union

ZM : Zone

Monétaire.

RESUME

L'objectif du présent mémoire est

d`évaluer la relation empirique entre le taux de change réel

d'équilibre et l'évolution de ses fondamentaux au sein de

l'UEMOA. Dans un premier temps, un taux de change réel

d'équilibre est estimé à partir d'un ensemble de

fondamentaux de l'économie tels que le prône le modèle

NATREX et ce, par le biais d'une estimation en panel. Dans un second temps, un

indicateur de mésalignement du taux de change réel est

déduit de ces estimations. Les résultats de cette étude

permettent de remettre en cause l'idée reçue selon laquelle les

changes fixes seraient propices à la surévaluation de leur taux

de change réel. L'étude révèle que le taux de

change réel de l'UEMOA est globalement sous-évalué sur la

période d'étude (1989-2008) ; avec une ampleur nettement faible.

Ce résultat autorise également à mettre en évidence

l'importance de la politique fiscale incitative et de diversification des

cultures de rentes dans la gestion des distorsions du TCR.

Mots-clefs : Taux de Change Réel

d'équilibre, mésalignement, NATREX,

fondamentaux, UEMOA.

EQUILIBRIUM REAL EXCHANGE RATE AND EVOLUTION OF

FUNDAMENTALS

IN WAEMU

Abstract

The purpose of the present study is to assess the empiric

relation between equilibrium real exchange rate and the evolution of the

fundamentals in the WAEMU. First, an equilibrium real exchange rate is

estimated from a set of economic fundamentals as NATREX model has shown and

this, by through a panel estimation. Next, a misalignment indicator of the real

exchange rate has been inferred from these estimations. The results of this

survey have helped put into question the idea according to which fixed exchange

would be conducive to the overestimation of its real exchange rate. The survey

reveals that, the real exchange rate of WAEMU is broadly underestimated over

the survey period (1989-2008); with a much low extent. This result allows also

to put emphasis on the importance of the incentive tax policy and

diversification of cash crops in the management of distortions of real exchange

rate.

Keywords: Equilibrium Real Exchange Rate; Misalignment;

Natrex; Fundamentals,

WAEMU.

vi

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

SOMMAIRE

Pages

INTRODUCTION GENERALE 1

CHAPITRE I : LA THEORIE DU TAUX DE CHANGE REEL 7

D'EQUILBRE

SECTION I : LES MODELES DE DETERMINATION DU TAUX DE

CHANGE 8

REEL DE LA PREMIERE GENERATION

SECTION II : LES MODELES DU TAUX DE CHANGE D'EQUILIBRE

AXES SUR 14

LA SPHERE REELLE DE L'ECONOMIE : LES MODELES DE LA

2ème

GENERATION

CHAPITRE II : EXAMEN DE LA POLITIQUE DE FIXITE DU 28

TAUX DE CHANGE DE L'UEMOA

SECTION I : LA POLITIQUE DE FIXITE DU TAUX DE CHANGE ET

SON 28

MECANISME DE FONCTIONNEMENT AU SEIN DE

L'UMOA

SECTION II : ANALYSE EVOLUTIVE DES FONDAMENTAUX DU TAUX

DE 41

CHANGE REEL D'EQUILIBRE

CHAPITRE III : EVALUATION EMPIRIQUE DU TAUX DE 52

CHANGE REEL D'EQUILIBRE ET DE SON MESALIGNEMENT

SECTION I : METHODOLOGIE D'ESTIMATION DU TAUX DE CHANGE

52

REEL D'EQUILIBRE ET DE SA DISTORSION

SECTION II : PRESENTATIONS ET ANALYSES DES RESULTATS

61

D'ESTIMATION

CONCLUSION GENERALE 76

vii

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

INTRODUCTION

GENERALE

Les récentes mutations intervenues dans les relations

économiques internationales se sont traduites par l'émergence du

courant de la mondialisation croissante des économies et de la

polarisation des blocs régionaux. Ces deux courants sont soumis à

une forte instabilité des taux de change (TC) à travers le monde.

Cette distorsion du TC se traduit par des fluctuations de long terme de grandes

amplitudes qui affectent les échanges internationaux et les performances

des économies.

Outre les effets pervers à court terme du TC

qualifié de volatilité, ses distorsions de long terme, sont

souvent à l'origine des perturbations beaucoup plus importantes pour

l'économie [Stemitsiotis, (1992)]. La distorsion du TC se

caractérise ainsi par un écart soutenu et durable du taux de

change réel ( TCR) courant par rapport à son niveau

d'équilibre de long terme qui, est censé garantir à la

fois l'équilibre interne et externe [Borwski et Couharde ,(2000)]. Ces

déséquilibres expriment des surévaluations ou des

sous-évaluations du TCR et donc des pertes ou des gains de

compétitivité. Ces distorsions génèrent, toutes

choses égales par ailleurs, un rythme d'inflation ou de déflation

supérieure à celui obtenu à TCR constant. De ce fait, la

distorsion du TCR constitue ainsi un problème important pour les

gestionnaires de politique économique, dans la gestion optimale de leur

politique de change. Ainsi, à l'heure de l'avènement des crises

récurrentes du système financier international et des

débats sur la nouvelle architecture du système monétaire

international, des voix s'élèvent pour préconiser

davantage de stabilité dans les TC. Les fluctuations du TC sont souvent

excessives, toutefois les stabiliser autour d'un niveau de

référence pose la question de leur niveau d'équilibre

[Coudert, (1999)]. La problématique liée aux déterminants

du TCR, son évolution et sa position par rapport à

l'équilibre deviennent ainsi récurrente et occupent une place

majeure tant dans les débats académiques que politiques. Le

regain d'intérêt conféré à ces débats

est dû à son pouvoir explicatif du niveau de

compétitivité et surtout de son rôle

d'ajustement1 économique [Yamb, (2007)].

En revanche, même si les opinions sur l'ampleur des

déséquilibres du TCR dans les pays de la zone franc CFA ne sont

pas consensuelles, le cas de ces pays illustre un débat récurrent

et ancien dans la littérature économique [Abdib et

1 L'estimation du niveau d'équilibre du TCR permet de

déterminer la dévaluation nécessaire pour qu'un pays qui

connaît une crise de la balance des paiements, retrouve un niveau de son

solde de la balance courante soutenable.

Tsangarides, (2006)]. Ce débat porte sur le rôle

que joue le régime de change fixe dans les déséquilibres

du TCR. Catao et Solomou, (2005) montrent que les distorsions du TCR, sont plus

accentuées dans un régime de change fixe. C'est la pertinence de

ces analyses et au regard des spécificités qui

caractérisent certains pays de l'Afrique subsaharienne dans le processus

de leur intégration économique, qui nous a amené à

porter la présente réflexion sur le thème «

Taux de change réel d'équilibre et évolution de

ses fondamentaux dans l'UEMOA ».

Toutefois, il est à noter que le concept du taux de

change réel d'équilibre (TCRE) est sujet de controverse dans la

littérature économique abordant le choix du régime de

change optimal. Alors que Frenkel (1999) refuse même l'idée de son

existence, Mundell (2000) affirme le contraire sans pour autant l'identifie

avec précision. Les tentatives de contournements du concept ont

engendré deux principales conclusions divergentes. Frenkel suppose qu'il

n'existe pas un régime de change optimal pour tous les pays et à

tous les temps. Par contre, pour Williamson (1994) et Joly (1998) ils

considèrent que le régime de change optimal ne peut être

que le taux de change réel d'équilibre qui minimise la distorsion

du TC (voir rendre le mésalignement nul). Du fait de la pertinence de

cette dernière approche, la détermination du TCRE devient ainsi,

le socle des mesures du mesalignement du TC dans la littérature

économique. Il est déterminé par les fondamentaux du TCR

notamment les variables macroéconomiques affectant l'équilibre

interne et externe. Par ailleurs, si la distorsion du TC devient

problématique, c'est au regard de son impact sur la

compétitivité de l'économie et aussi des grands

déséquilibres qu'elle engendre au sein de celle-ci. L'incidence

la plus plausible de la distorsion du TC, c'est qu'elle génère

une forte variation de la demande globale notamment la consommation interne. En

effet, lorsque la consommation devient élevée pendant une

période de surévaluation, on aboutit à des déficits

de la balance commerciale. Si la dévaluation intervient afin d'assurer

le rééquilibrage (cas de la zone Franc CFA en Janvier 1994), il

se produit ainsi une contraction brusque de la consommation qui est mal

acceptée au regard des enseignements issus de la théorie du

« cycle de vie » de Modiaglini (1963). Dans ce schéma,

l'économie est caractérisée par une alternance de phases

d'expansion et d'austérité. Ceci, induit de profondes mutations

dans la structure optimale de la consommation voire de la demande globale et

qui affaiblit ainsi la création de la richesse nationale.

3

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

En outre, Kaminsky et Reinhart, (1997) repèrent quatre

coûts primordiaux qui sont à mettre à l'actif du

mésalignement du TCR. D'abord, une surévaluation réelle

persistante provoque une perte de compétitivité internationale,

un déficit de compte courant, un drainage des réserves de change.

Une telle distorsion du TCR constitue ainsi un indicateur d'alerte

avancé pour les crises de change ; avec pour corollaire un

émoussement des performances macroéconomiques d'une

économie.

Il ressort de cette analyse que, les évolutions

contrastées des TCR ; dictées par la dynamique de ses

fondamentaux posent ainsi entre autres problèmes d'une part celui des

déterminants de l'instabilité des TCR et d'autre part, celui de

l'explication de la convergence à l'équilibre du TCR suite

à des chocs exogènes [Yamb, (2007)]. Il en résulte que la

distorsion qu'elle soit positive ou négative reflète une sous

optimalité de la politique de change, coûteuse en termes :

d'équilibre extérieur, d'allocation de ressources productives et

peut mener jusqu'à la crise (crise asiatique des années 90).

Pour rappel, la théorie du TCR s'appréhende

autour de deux approches ; notamment l'approche de la parité du pouvoir

d'achat (PPA) et celui du commerce international. Dans la première

approche, il se définit comme étant le nombre d'unité de

monnaie étrangère pour une unité de monnaie nationale ;

corrigé du différentiel entre son niveau de prix et celui de ses

partenaires. Il s'apparente à un indicateur de

compétitivité externe. Par contre l'approche retenue dans le

commerce international, s'applique aux petits pays « preneurs de prix

» ; notamment les pays en développement (PED). Selon cette

approche, le TCR est le rapport des prix domestiques des biens exposés

et des biens protégés. Il reflète la

compétitivité interne. Une augmentation du prix relatif des biens

échangeables correspond à une dépréciation du TCR

interne. Une telle mesure est la plus appropriée et la plus couramment

utilisée dans la littérature concernant les PED [Hinkle et

Montiel, (1999)]. C'est aussi celle que nous retenons dans cette

étude.

De ce fait, lorsqu'on procède à un examen des

indicateurs liés aux évolutions du TCR et de ses fondamentaux, la

récurrence de la distorsion de ce taux semble se confirmer ; ce qui

affecte significativement lesdits fondamentaux. En effet, selon une

étude menée par Djoufelkit (2006, 2007), le TCR2 de

l'UEMOA s'est apprécié de

2 Cette étude a considéré le

taux de change effectif réel qui se définit comme le TCN

corrigé ou

pondéré par la structure du commerce

extérieur d'un pays. Pour les raisons de simplification, nous

4

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

13.4% entre 1994 et 2004 (pour l'ensemble de la zone Franc

CFA, son appréciation est de 12.7%) par rapport à son niveau post

dévaluation de 1994. De 2005 à 2006, il s'est

déprécié de -0.2% pour l'UEMOA (-0.6% pour la zone Franc

CFA). Au total, entre 1994 et 2006, la zone UEMOA a enregistré une

appréciation du TCR correspondant ainsi à une perte de

compétitivité de l'ordre de 22% (21% pour la zone Franc CFA).

Toutefois, on note que l'UEMOA a amorcé un léger enregistrement

du gain de compétitivité en 2006, avec la

dépréciation de l'Euro face au Dollar. Outre la perte (ou le

gain) de compétitivité induite à l'économie de

l'UEMOA à travers ces phases de distorsions du TCR qualifié

parfois de mésalignements, l'appréciation (ou la

dépréciation) de ce taux, pourrait affecter les grands

équilibres macroéconomiques de l'union de manière

significative. Ce faisant, lesdites distorsions constatées influencent

à coup sûr les fondamentaux du TCR à grandes ampleurs

différenciées. Ceci mérite d'être

évalué à partir d'une estimation du TCR d'équilibre

lequel constitue le cadre théorique de cette étude. A cet

égard, la problématique de cette étude s'articule sur la

question centrale suivante : quel est l'effet de l'évolution

des fondamentaux du TCR sur son niveau d'équilibre ?

Il est à noter que, la mesure de la distorsion ne peut

se faire d'une part, que par une parfaite connaissance des déterminants

fondamentaux du TCR lesquels agissent comme des forces de rappel qui

ramènent ce taux vers des valeurs dites d'équilibre et d'autre

part, par l'appréhension des effets de la dynamique de ses fondamentaux

sur le mésalignement du TCR. Ce faisant, cette question de recherche

serait abordée à travers les questions spécifiques que

voici :

Quels sont les facteurs explicatifs du taux de change

réel ?

Quels sont les déterminants du taux de change

réel d'équilibre?

Quel est l'incidence de l'évolution des fondamentaux du

TCR sur sa distorsion?

S'il est vrai que les études sur les

déterminants du TCR au sein de la zone Franc CFA sont relativement

abondantes et riches dans la littérature économique, celles

visant à appréhender la contribution de la dynamique des

fondamentaux du TCR sur son mésalignement, demeurent par ailleurs

occultées au sein de l'UEMOA. Ainsi, les facteurs de ce

mésalignement seront à analyser parmi les variables qui tendent

à

nous en tenons au TCR par rapport du dollar USA. Les raisons du

choix de cet indicateur seront présentées dans la partie

méthodologique (confère chapitre3).

|

|

|

Mémoire de DEA-Master Recherche, réalisé

et soutenu par HOUNGBEDJI Sèwanoudé Honoré

|

dévier chacun de ses fondamentaux du trajectoire

d'équilibre du TCR courant. La présente étude vise

à lever l'équivoque en la matière.

Ainsi donc, l'objectif principal de cette étude est

d`évaluer la relation empirique entre le taux de change réel

d'équilibre et l'évolution de ses fondamentaux au sein de

l'UEMOA. De façon spécifique, il est apparu nécessaire

:

· d'estimer les déterminants fondamentaux du taux de

change réel ;

· d'évaluer le niveau d'équilibre du taux de

change réel;

· d'estimer l'incidence de la dynamique des fondamentaux du

TCR sur sa distorsion.

Les estimations qui seront faites nous permettront de mettre

en exergue lesquels des fondamentaux du TCR qui contribuent à la

persistance de sa distorsion. Par ailleurs, il sera ainsi possible de

vérifier à ce niveau et dans une certaine mesure, si le

résultat obtenu par Hoarau (2006) selon lequel les changes

fixes seraient propices à la surévaluation réelle alors

que les changes flexibles favoriseraient plutôt la sous-évaluation

réelle, même si dans un cas comme dans l'autre, les

désajustements restent modérés ; peut

être validé dans l'UEMOA. En outre, cette étude essayera de

focaliser l'attention des décideurs de politique économique au

sein de l'UEMOA sur :

· la nécessité de constituer une batterie

d'indicateur d'alerte avancé pour les crises de change ;

· les variables macroéconomiques pertinentes qui

accentuent la distorsion du TCR ; ceci permettra d'asseoir les bases d'un

renforcement de la compétitivité des économies.

En terme méthodologique, nous avons adopté une

approche économétrique à cette fin. Le modèle du

taux de change réel naturel (NATREX) et la méthode de filtre d'

Hodrick-Prescott ont été retenus pour l'objectif de cette

étude. Pour mener cette analyse, les estimations sont

réalisées aux moyens des estimateurs « between » et

« within » sur données de panel pour les différents

modèles.

Eu égard à tout ce qui précède, le

présent mémoire est subdivisé en trois chapitres. La

théorie du taux de change réel d'équilibre est

explicitée dans le premier chapitre. Par contre, dans le second

chapitre, nous avons procédé à un examen de la politique

de fixité du taux de change dans l'UEMOA. Enfin, l'évaluation

empirique du taux de change réel d'équilibre et de

l'évolution de ses fondamentaux à travers l'estimation

économétrique a été l'objet du troisième

chapitre.

6

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

|

|

CHAPITRE I : LA THEORIE DU TAUX DE

CHANGE REEL D'EQUILIBRE

|

|

Introduction

Le point de départ des différents concepts du

taux de change réel d'équilibre (TCRE) réside dans la

théorie de la parité de pouvoir d'achat (PPA)

développé par Cassel (1916). En effet, selon la PPA qui

s'identifie à travers la loi du prix unique (LPU), un panier de biens

aura le même prix dans deux économies à monnaie

différentes après conversion par le taux de change en vigueur

entre celles-ci. Toutefois, à l'épreuve des faits

stylisés, cette théorie a rapidement montré ses

limites3.

Dès cet instant, nait un engouement dans la

littérature relative à l'appréhension du concept du TC

puis celui de son niveau d'équilibre. Il faut reconnaître que le

TCRE n'est pas observable. Néanmoins, plusieurs approches et

méthodes de mesures ont été présentées dans

la littérature4.

Il s'agit dans ce chapitre, de présenter une vue

panoramique sur les différents concepts du TCR puis celui du TCRE depuis

les travaux de Dornbusch (1976) ; en passant par celui de John Williamson

(1985, 1994), jusqu'à ceux réalisés dans la période

récente.

Ainsi donc, il est exposé dans une première

section les modèles monétaires et financiers de

détermination du TCR (dites de 1ère

Génération) puis en seconde section, un accent particulier est

mis sur les modèles de la sphère réelle de

l'économie (modèles de la 2ème

Génération). Dans cette rubrique, nous présentons les

clivages rencontrés dans la littérature à propos des

théories du TCRE.

3La LPU occulte d'une part l'existence des

coûts de transport, des coûts d'obtention de l'information et

d'obstacles aux échanges. Ce qui empêche l'égalisation

stricte des prix exprimés en monnaie commune. L'effet Balassa explique

la non vérification de la PPA ; ceci à travers les

différences d'évolution de la productivité du travail

entre secteur exposé (bien échangeable) et secteur

protégé (bien non échangeable) dans les différents

pays. Par ailleurs, la PPA fait abstraction de toute considération

d'équilibre macroéconomique ; elle ne permet pas de relier le TCR

à la situation économique d'un pays via sa position

extérieure.

4 Une excellente revue de ces approches ont

été présenté par MacDONALD (2000), ISARD(2007),

LASSANA YOUGBARE(2009).

7

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

SECTION I : LES MODELES DE DETERMINATION DU TAUX DE

CHANGE REEL DE LA

PREMIERE GENERATION

PARAGRAPHE I : LES MODELES MONETAIRES ET FINANCIERS DU

TAUX DE CHANGE REEL

La crise du système des changes consécutive aux

attaques contre le dollar dans les années 1970, a été

caractérisée par une instabilité des TC. Ce qui a

engendré l'émergence d'un certain nombre de modèles qui

ont tenté d'expliquer les volatilités et les

mésalignements du TCR. Deux générations de modèles

se sont développées au début des années 1970. Il

s'agit de l'approche monétaire (A) et celle d'équilibre de

portefeuille (B) dont le trait caractéristique est de privilégier

une approche en termes de stocks d'actifs : de monnaie pour le premier et de

titres pour le second.

A - Le modèle monétaire de Mundell - Frenkel

(1970)

Dans ce modèle développé par ces auteurs,

le TC est considéré comme étant un phénomène

purement monétaire. Ce modèle est axé sur

l'hypothèse de parfaite substitualité entre les titres

domestiques et étrangers avec parité non couverte des taux

d'intérêt. L'approche monétaire des TCR, comporte deux

sous-approches : il s'agit du modèle à prix flexibles et celui

à prix rigides [Frenkel, (1976) et Mussa, (1979)].

Le modèle monétaire en situation de

flexibilité des prix stipule qu'un excès dans l'accroissement de

la demande locale de monnaie par rapport à la demande

étrangère entraîne une augmentation de la base

monétaire. Ce qui annonce de ce fait, la détérioration de

la valeur de la monnaie locale en termes de son homologue

étrangère. Ce modèle est implicitement un modèle

d'équilibre général sous lequel la PPA est toujours

vérifiée. Ce qui n'est pas validé par les études

empiriques. La volatilité élevée du TCR durant les

années 70 du régime flottant rejette l'hypothèse de

continuité de la PPA et induit l'émergence du modèle

monétaire à prix rigides de Frenkel.

Le modèle monétaire à prix rigides

suppose la possibilité de déviations des TC de leurs niveaux

d'équilibre de long terme, gouvernés par la PPA. La forme

extensive du modèle à prix rigide a été reprise par

Frenkel (1979) et permet de relier le TCR à

8

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

l'écart de taux d'intérêt réel. Du

fait de la rigidité des prix à court terme, l'on observe une

baisse de l'offre réelle de monnaie et qui génère une

hausse des taux d'intérêt. Cette augmentation des taux va stimuler

l'entrée de capitaux conduisant à une appréciation du TCN

qui à son tour, entraînera une appréciation du TCR.

Au total, les différents modèles

monétaires nous renseignent que le TCR est déterminé par

les différentiels des encaisses monétaires et des revenus. Une

augmentation du revenu local entraîne souvent une appréciation de

la monnaie locale. En effet, un excès dans l'accroissement de la demande

locale de monnaie par rapport à la demande étrangère

entraîne une augmentation du TCN signalant ainsi, la

détérioration de la valeur de la monnaie locale en termes de son

homologue étrangère.

De manière synthétique, il est à noter

que, le modèle de Frenkel s'oppose à celui de Mundell sur un

point important. Une baisse du taux d'intérêt domestique, augmente

la demande de monnaie chez Frenkel et par conséquent aboutit à

une appréciation de la monnaie nationale. Alors que dans le

modèle de Mundell une telle baisse réduit les entrées de

capitaux ; ce qui concourt à une dépréciation de la

monnaie. Remarquons que dans ces approches, les déterminants

sous-jacents du TC ne sont pas explicites. Les limites relevées à

ce modèle résident au niveau des hypothèses jugées

trop simplificatrices5. Ces insuffisances relevées ont

engendré une autre alternative dans l'appréhension des

distorsions du TC et ceci, à travers le modèle d'équilibre

financier.

B- Le modèle financier : l'équilibre du

portefeuille

Ce modèle a été développé

par Branson (1975). Cette approche retient que le TC est

déterminé par l'offre et la demande d'actifs sur le marché

financier. C'est une logique de stock qui prévaut. Le TC traduit dans

les modèles monétaires précédents la rareté

relative des monnaies. Le modèle d'équilibre de portefeuille

montre aussi que la dynamique du TC trouve son moteur dans l'interaction entre

le solde de la balance courante et celui de la balance des capitaux. Dans ce

modèle, l'équilibre du portefeuille induit à son tour un

changement dans le TC pour retrouver une position d'équilibre. De ce

fait, la condition d'équilibre du modèle est que le solde de la

balance des transactions courantes doit être nul. Le TC est selon cette

approche, le prix relatif des titres.

5 Il s'agit de l'hypothèse de parfaite

substitualité entre les titres domestiques et étrangers et de la

négligence des effets de richesse liés au solde de la balance des

transactions courantes.

|

|

|

Mémoire de DEA-Master Recherche, réalisé

et soutenu par HOUNGBEDJI Sèwanoudé Honoré

|

En somme, la pertinence de ces modèles

monétaires et financiers sont tributaires du développement du

marché financier où s'effectuent des transactions importantes

à un rythme accru comme se fut le cas des places financières des

pays développés et émergents. Toutefois, la forte

anticipation des agents économiques associés aux comportements

spéculatifs sur les différents marchés amènent

à privilégier l'explication des instabilités du TC

à travers les déterminants psychologiques du TC.

PARAGRAPHE II : LES FACTEURS PSYCHOLOGIQUES ET LA

THEORIE DU TCR

Les anticipations et la spéculation des agents

économiques jouent un rôle essentiel dans l'instabilité des

TCR. En effet les anticipations des agents économiques face aux diverses

politiques ou interventions officielles sur le marché contribuent soit

à stabiliser le marché soit à exacerber le

déséquilibre sur le marché de change et par ricochet sur

la variation du TCR. De même, à travers la spéculation des

agents notamment les risques de change, l'on assiste à une

spéculation stabilisante ou déstabilisante. La spéculation

stabilisante tendra à ramener le TC du marché vers son taux

initial et celle déstabilisante tendra à l'en écarter. Ces

déterminants psychologiques sont aux coeurs des analyses du TC à

travers les théories de la sur-réaction (A) et celle des bulles

spéculatives (B).

A - Théorie de sur-réaction du taux de change

réel

Proposée par Rudi Dornbusch (1976), la thèse de

la sur- réaction est fondée sur l'idée selon laquelle le

TCR d'équilibre de long terme dépend des déterminants

fondamentaux. Ses variations de court terme qualifiées de

volatilités sont dues aux facteurs financiers qui génèrent

un dépassement de la valeur d'équilibre. L'hypothèse

fondamentale de cette théorie s'articule sur le fait que, les prix des

marchés financiers s'ajustent instantanément aux variations de

l'offre et de la demande alors que les prix des biens et services sont rigides

à court terme. Ce déséquilibre peut être à

l'origine de sur- ajustement. Il y a surévaluation, lorsqu'à

court terme, la dépréciation de la monnaie nationale sera plus

forte que ce qui est nécessaire pour établir le TCR

d'équilibre à long terme.

Pour Dornbusch, l'impulsion monétaire est à

l'origine des mouvements amplifiés du TCN en générant une

sur- réaction de ce dernier. La dynamique des changes selon Dornbusch

est alors la suivante: à court terme un choc monétaire

10

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

(augmentation de l'offre de monnaie), entraîne une

baisse du taux d'intérêt national ; qui, du fait de l'anticipation

d'une dépréciation de la monnaie liée au laxisme

monétaire, déclenche une dépréciation

instantanée du TC allant au - delà de sa nouvelle valeur de long

terme respectant la PPA. Il y aura ainsi sur- réaction du TC, au sens

où le mouvement immédiat du change est trop fort et doit

être compensé par la suite. Dans un second temps, à la

suite de la dépréciation de la monnaie initiale, les

échanges de biens et services réagissent par une

amélioration de la balance courante qui amène à une

dépréciation de la monnaie jusqu'à ce que la norme de PPA

soit à nouveau respectée. Le graphique ci-après

décrit le mécanisme de surajustement à la Dornbusch.

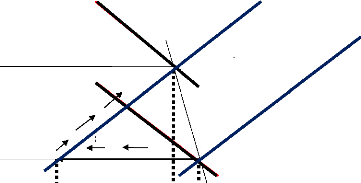

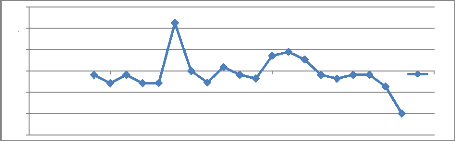

Graphique N° 1 : Modèle sur-ajustement de

DORNBU SCH (1976)

Prix

AA

AA'

PP'

E'

P'Lt

Sur-ajustement

E

PLt

PP

E» E (TCR)

e» eLT' eLT

Source : Pisani - Ferry (2006)

La droite (AA) décrit l'équilibre du

marché de la monnaie. Elle est indépendante de la dynamique des

prix. (PP) indique la dynamique des prix qui est fonction décroissante

du TCR.

I- Mécanisme de l'ajustement

1- L'équilibre de long terme passe de E en E' ;

2- Le marché de la monnaie s'ajuste instantanément

: l'équilibre de court terme se déplace sur la courbe AA' ;

3- Mais à court terme, le prix est rigide :

l'équilibre se déplace en E» ;

- le taux de change se déplace de E en E» ;

11

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

- il y a sur ajustement par rapport à l'équilibre

de long terme.

Les principales leçons issues du modèle de

sur-ajustement peuvent être appréhendées en quelques points

:

· le modèle associe l'ajustement instantané

des marchés d'actifs et la rigidité des marchés des biens

; cela explique le sur-ajustement du TC ;

· le sur-ajustement ne vient pas d'un défaut du

marché financier mais de la combinaison entre réactivité

du marché financier et rigidité du marché des biens ;

· la conclusion centrale du modèle de

sur-réaction est que les déséquilibres qui prennent place

sur le marché des changes ne se résolvent pas

nécessairement par un processus de convergence régulière

vers l'équilibre.

La théorie de la sur-réaction a marqué

une étape importante dans la compréhension des changes flexibles

en proposant un cadre d'analyse permettant d'expliquer la volatilité des

TC. Cette approche a fourni un argument théorique militant contre le

flottement des monnaies.

II- Les limites du modèle

Ce modèle n'inclut pas la dynamique des

quantités. De même, le rôle des comptes courants est exclu.

Cependant le sur ajustement standard dépend de la structure du

modèle qui paraît très simplifié [Rogoff, (2002)].

Le modèle de Dornbusch ignore la dynamique flux-stocks. Or celle-ci joue

un rôle important à moyen terme. En effet, un pays en

déficit extérieur permanent s'endette à

l'extérieur. Cela induit : un accroissement du déficit des

paiements courants sous le poids des charges d'intérêt ; le TCR se

déprécie et il y a apparition d'une prime de risque sur la

monnaie. La résultante de ces facteurs est la dépréciation

du TC. En revanche, l'effet est inverse pour un pays en excédent.

En somme, malgré son intérêt, cette

théorie n'a pas pu expliquer la surévaluation durable des

monnaies internationales (notamment le dollar US) entre 1980 et 1985. Ainsi, la

théorie des bulles spéculatives a été

développée pour approfondir le rôle des anticipations sur

le TCR et son évolution.

B- Théorie des bulles spéculatives

La surévaluation du dollar, ainsi que le krach boursier

d'octobre 1987 ont contribué à renouveler la théorie de la

distorsion des TC. Cette théorie vise à expliquer le rôle

des anticipations dans la dynamique du TCR.

12

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

Le postulat de départ est qu'il peut exister des

écarts durables et cumulatifs entre le TC (ou le prix des actifs

financiers) qui se forme sur le marché et sa valeur d'équilibre

correspondant aux déterminants économiques dus à la

spéculation. Cet écart est appelé " bulle

spéculative " car il tend à se gonfler, pour se résorber

ensuite brutalement. Le processus de la bulle des changes est le suivant : la

plupart des opérateurs anticipent l'appréciation d'une monnaie

sans prendre en compte les " fondamentaux ". Il en résulte une demande

excédentaire en faveur de cette monnaie dont le taux s'apprécie

et s'éloigne de sa valeur économique fondamentale. La bulle

spéculative se développe et les opérateurs bien que

sachant qu'elle n'a de fondement que spéculatif, anticipent son

évolution. Ainsi, les comportements psychologiques des

spéculateurs ont une importance capitale sur le fonctionnement du

marché de change et sur les évolutions effectives de ce dernier.

L'appréciation dominante sur un actif financier détermine ainsi

sa propre appréciation.

En somme, remarquons que cette théorie des bulles a

connu un certain succès car elle a permis, sans remettre en cause la

théorie dominante, de mieux comprendre le fonctionnement du

marché financier et de change.

C- Limite des modèles de la 1ère

Génération

L'échec empirique qui a caractérisé le

modèle monétaire est attribué à de nombreuses

défaillances tant au niveau théorique qu'au niveau empirique.

Lane (1991) a énuméré les raisons pouvant

expliquer l'échec apparent du modèle monétaire. Elles se

résument comme suit : l'hypothèse d'égalité des

paramètres caractérisant les fonctions de demande de monnaie,

dans les deux pays ; l'hypothèse de stationnarité du TCR

découlant de l'hypothèse de la PPA ; l'hypothèse de la

parité de taux d'intérêt couverte (PTIC) impliquant soit la

neutralité à l'égard du risque soit la diversification

parfaite du risque de change ; l'hypothèse

d'exogénéité de la fonction d'offre de monnaie

écartant la possibilité d'un effet retour ; la possibilité

de bulles spéculatives qui, en étant présentes contribuent

à l'échec empirique du modèle monétaire. En fait,

il serait extrêmement difficile de distinguer ces bulles des variables

omises ou des erreurs de spécification.

Outre ces limites théoriques relevées à

ces modèles (monétaires, financiers et psychologiques) de

façon globale, sa mise à l'écart dans le cadre de cette

étude vient d'être renforcée. En effet s'il est vrai que

les déterminants psychologiques du TC ont un rôle crucial à

jouer dans la volatilité sur le plan théorique, leur

pertinence,

13

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

dans cette étude est à priori insignifiante pour

deux raisons. D'abord, l'UEMOA est régie par une fixité du TC et

donc les agents économiques n'ont pas une marge de manoeuvre à

spéculer sur le marché de change. De plus la culture

d'anticipation et de spéculation au sein des agents économiques

de l'espace n'est pas développée au regard de l'état

embryonnaire de son marché financier. Par ailleurs l'on note une faible

insertion de l'UEMOA dans la finance mondiale. Au regard de toutes ces

considérations plus ou moins avérées, ces facteurs sus

cités, seront occultés pour l'objectif de la présente

étude.

Pour contourner les insuffisances précédemment

évoquées, plusieurs versions correctives et extensives ont

été mises au point. Dans la suite, nous nous proposons d'examiner

quelques unes de ces tentatives. Il s'agit en effet des modèles ayant

pris en compte la sphère réelle de l'économie (les

fondamentaux du TCR) dans l'appréhension des déterminants du taux

de change d'équilibre.

SECTION II : LES MODELES DU TAUX DE CHANGE D'

EQUILIBRE AXES SUR LA SPHERE REELLE DE L' ECONOMIE : LES MODELES DE LA

2"w GENERATION

Au regard, des limites apportées à la

théorie de la PPA tant dans sa version absolue que relative6,

nous nous penchons sur les modèles axés sur la sphère

réelle de l'économie. Ainsi, il serait question d'exposer les

modèles du TCR (paragraphe 1) en premier lieu. En second lieu, nous

procédons aux études empiriques (paragraphe 2) de la

thématique.

PARAGRAPHE I : LES MODELES THEORIQUES DE LA SPHERE

REELLE

Dans ce paragraphe, nous présentons les modèles

de détermination du TCRE les plus pertinents dans la littérature

économique. Il s'agit des modèles de type :

macroéconomique : FEER et DEER (A) ; économétrique- BEER

(B) et dynamique NATREX (C).

6 Dans la version absolue de la PPA, sous

hypothèse d'absence d'entrave au commerce international, le TCN est

déterminé par le rapport des niveaux de prix entre deux pays

selon la LPU et qui implique donc que le TCR est égal a un.

Empiriquement, l'hypothèse de PPA absolue est en général

rejetée dans l'âpres BRETTON WOODS au regard de l'importance des

fluctuations observées dans les parités réelles. En

présence d'entrave au commerce international notamment les

barrières à l'entrée, la version relative de la PPA

rejette la LPU. Une variation du TCN vient compenser les écarts

d'inflation entre pays de sorte que les déviations du TCR de son

d'équilibre de la PPA sont transitoires.

14

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

A- Le modèle- FEER de Wlliamson et d'Edward

(1994)

Les modèles de type FEER (Fondamental Equilibrium

Exchange Rate) qui s'inspirent de la définition du TCRE proposée

par Nurkse dès 1944, posent que le TC d'équilibre d'une

économie est celui qui permet la réalisation simultanée

des équilibres interne et externe. A l'origine, l'équilibre

interne représente le plein emploi et l'équilibre externe

correspond à un solde commercial nul (version de Nurkse). Par extension,

les définitions des équilibres interne et externe ont

évolué mais s'inscrivent dans cette logique. Aujourd'hui, sous

hypothèses de fixité des prix et des salaires à court

terme et de flexibilité à moyen terme, le FEER ou le taux de

change d'équilibre fondamental, définit le TCR comme le prix

relatif des biens échangeables par rapport aux biens non

échangeables qui pour des valeurs soutenables de certains fondamentaux

de l'économie, a pour résultat un équilibre

simultané interne et externe. Dans cette approche, l'équilibre

interne est atteint quand le marché des biens non échangeables

s'équilibre dans le présent et est anticipé pour

s'équilibrer dans le futur. Par contre, l'équilibre externe est

atteint quand le solde du compte courant est compatible avec les flux des

capitaux soutenables de long terme. L'économie est supposée

être au plein emploi (équilibre interne) et le solde courant

correspond à des flux de financement soutenables (équilibre

externe).

Par ailleurs, une analyse du FEER dans une approche

macroéconomique définit le TCRE comme la valeur du change

compatible avec la réalisation simultanée de l'équilibre

interne (réalisation du niveau potentiel ou soutenable de production) et

de l'équilibre externe (défini par l'égalité du

compte courant à une "valeur d'équilibre",

généralement reliée à la soutenabilité des

paiements extérieurs) à moyen terme.

Détermination analytique du TCR d'équilibre

fondamental

Au regard des développements précédents,

le TCR d'équilibre est donc la valeur du change réel assurant une

cible donnée du compte courant, sachant que l'équilibre interne

est réalisé. Il est possible d'écrire le compte courant

comme une fonction du PIB domestique (Yd), du PIB étranger (Ye), du TCR

(E) et d'un ensemble de diverses variables exogènes (X) : Cc = F(Yd,;Ye

;E ;X)

Le TCRE, noté E*, est alors simplement défini

par : C*c = F (Y*d ; Y*e ;E* ;X) ; où C*c ; Y*d; Y*e représentent

respectivement les valeurs d'équilibre du compte courant, du PIB

domestique et du PIB étranger.

En log-linéarisant le modèle, on obtient :

15

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

? Cc ?Yd ?Ye * ?E

=- á +á* +

â

Yd Yd Ye* E (1)

, * et ß étant des paramètres liés aux

élasticités du bloc du commerce extérieur et ?Z = Zd-

Ze.

L'écart relatif du TCR à sa valeur

d'équilibre est donc donné par :

; (2)

? E 1 ?Cc

E â Yd

= +áOG -á*OG *

où OG et OG* désignent respectivement l'output

gaps domestique et étranger. Finalement, on peut donc écrire

:

c

Ed Ee

- 1 Ccs - C *

=

Ed â Y (3)

où Ed est le TCR domestique ; Ee son niveau

d'équilibre et Ccs désigne le compte courant

structurel défini par :

*

Ccs

Cc

= +á

OG -OG

Yd Yd (4)

Les équations 3 et 4 nous permettent de dire que ;

l'écart relatif du TCR à sa valeur d'équilibre est

fonction de l'écart en part du PIB domestique, du compte courant

structurel à sa valeur d'équilibre. Ainsi, un compte courant

structurel inférieur à sa valeur d'équilibre correspond

à une surévaluation du TCR par rapport à sa valeur

d'équilibre. Toutefois, il reste maintenant à déterminer

précisément la valeur de cette cible de compte courant. Il est

à noter que l'estimation des taux de change d'équilibre

fondamentaux nécessite de connaître deux éléments :

l'écart entre la production réalisée puis la production

potentielle (l'équilibre interne), et l'écart entre le solde

courant observé et le solde courant soutenable (l'équilibre

externe). Cependant, la définition de ces deux cibles, ou niveaux de

référence, pose un certain nombre de problèmes et ne fait

pas l'unanimité [Borowski et al. (1998)].

Les limites les plus exacerbées du modèle FEER

concernent les hypothèses qui le régissent. Cette

hypothèse n'est généralement pas vérifiée

dans la réalité. Ce modèle émet implicitement

l'hypothèse selon laquelle le TC courant va converger vers sa valeur

d'équilibre, mais que la dynamique de retour à l'équilibre

n'est pas explicitée. Cette approche ignore donc les modalités du

retour du TC à son niveau d'équilibre [J-Hoarau, (2006)].

Conscients de cette faiblesse, Taylor et Al (1993) ont proposé le

concept de TC d'équilibre désiré (DEER = Desire

Equilibrium Exchange

16

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

Rate). En effet le DEER analyse le TCRE en fonction des

niveaux désirés du solde courant et d'emploi. Les auteurs

étudient la trajectoire du DEER quand le montant initial des actifs

étrangers nets est différent du niveau désiré par

les autorités. Le modèle nous enseigne que les autorités

peuvent choisir la trajectoire sous la contrainte de stabilisation de la

balance courante et compte tenu de leurs objectifs de politique

économique.

Remarquons que, au regard du dilemme de politique

économique qui s'impose aux décideurs dans leur choix de

politique économique face aux instruments, la vérification de la

condition de la stabilisation de la balance courante pourrait se

réaliser sur un fil de rasoir. Ceci limite ainsi la portée de ce

modèle dans la détermination du TCR d'équilibre.

B- Le modèle - BEER de MacDonald

(1998)

Le taux de change d'équilibre comportemental (BEER ou

Behavioral Equilibrium Exchange Rate) est un modèle

économétrique composite. Celui-ci a moins pour objet d'expliquer

théoriquement la détermination du TCR que de rendre compte

empiriquement de son évolution. Cette approche consiste à retenir

un ensemble de variables fondamentales de l'économie pouvant influencer

le TCR de long terme, puis de chercher des relations de cointégration

entre le TCR et ces variables afin de déterminer son niveau

d'équilibre. Pour cette fin, Sterdyniak et Al (1992) utilisent des

techniques économétriques notamment le filtre de HodrickPrescott

(1997) pour dissocier le TCR permanent du TCR courant. Toutefois le BEER

souffre de l'absence d'un modèle théorique explicite,

c'est-à-dire qu'il n'est pas toujours mis en oeuvre dans un cadre

d'équilibre général [Soto et Elbadawi, (2008)]. Ce qui en

limite la rigueur. Ainsi d'autres approches ont vu le jour pour y corriger les

insuffisantes ainsi constatées.

C- Le TCR naturel (NATREX) de Stein (1997)

Le NATREX (Natural Real Exchange Rate) ou le TCR naturel est

défini comme le TCR qui assure l'équilibre de la balance des

paiements en l'absence de facteurs cycliques notamment la production (à

son potentiel), les flux de capitaux spéculatifs et de variation de

réserves de change. Cette approche distingue trois horizons du TC : le

court, le moyen et le long terme. A court terme le TCR dépend

17

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

des fondamentaux (F), du stock d'actifs nets

(A) et de facteurs cycliques et spéculatifs (C). Le

NATREX de moyen terme ne dépend que des fondamentaux de

l'économie et du stock d'actifs nets. A l'état stationnaire, le

NATREX de long terme ne dépend que des fondamentaux de

l'économie. La dynamique de court et moyen terme du modèle repose

sur la convergence du TCR vers sa valeur d'équilibre de moyen terme par

l'égalisation des rendements financiers et l'absence de flux de capitaux

spéculatifs. A moyen terme, deux variables ne sont pas

stabilisées. Il s'agit du stock de capital par tête et la position

extérieure nette7. Par extension, le modèle incorpore

des effets de stock à travers la dynamique de la position

extérieure nette, le progrès technique, le rapport de la somme

des consommations privée et publique au PIB et le q de Tobin8

qui sont en fait les seuls fondamentaux du TCR. L'innovation majeure de cette

approche est qu'elle permet de calculer une trajectoire d'équilibre du

moyen au long terme9. Selon l'approche de STEIN, outre le taux

d'intérêt mondial, exogène dans le cas d'un petit

pays, il existe principalement deux fondamentaux de

l'économie qui influencent les flux de capitaux et, in fine, le taux de

change réel d'équilibre.

Le premier est le taux de consommation ou la

"préférence pour le présent", qui désigne la

propension des ménages et du gouvernement à consommer le revenu

national. Par exemple, lorsqu'une hausse des dépenses publiques n'est

pas compensée par une réduction de celles des ménages, le

taux de consommation s'accroît : ceci entraîne une diminution de

l'épargne soit, à investissement inchangé, une

augmentation des flux de capitaux entrants.

Le deuxième facteur fondamental est le progrès

technique, dont l'accroissement élève le niveau d'investissement

: ici encore, à épargne inchangée, il s'en suit une

amélioration du solde de la balance des capitaux.

En somme, les déterminants «structurels» de

l'épargne et de l'investissement engendrent un solde des flux de

capitaux de moyen terme. Ce dernier détermine le

7 En effet l'investissement continue de gonfler le

stock de capital et les déséquilibres courants font varier la

position extérieure nette. À long terme, le stock de capital et

la position extérieure nette qui s'identifie par le solde de la balance

courante cumulée sont, par définition, stables.

8 C'est un indicateur d'aide à la

décision d'investissement. Il est le rapport de la valeur

boursière sur la valeur comptable du titre. Pour Tobin, si Q > 1 ;

Investissement augmente et si Q<1, Investissement diminue.

9 Dans cette approche, il existe donc un lien de

causalité dans le modèle, que l'on peut schématiser comme

suit : « Fondamentaux » => Epargne et investissement => Solde

courant => NATREX.

18

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

solde de la balance courante ex-post qui est atteint par le biais

d'un ajustement du change réel.

D - Justification du choix du modèle

théorique

D'un point de vue théorique, le BEER et le NATREX sont

des approches dynamiques qui mettent explicitement en évidence les

déterminants de long terme du TCR. Le NATREX quant à lui

intègre les effets de stocks (la balance courante cumulée) dont

l'impact sur la dynamique de long terme des TCR est fondamental, et l'effet de

type Balassa-Samuelson. Au contraire, dans l'approche FEER, l'analyse

théorique des déterminants des TCR de même que celle de

leur mésalignement s'effectue largement hors modèle [Lassana

Youbgare, (2009)]. De même, le NATREX et le BEER présentent

l'avantage essentiel de se fonder sur une estimation par les techniques

modernes de l'économétrie des séries temporelles. Ce

faisant, elles permettent de calculer une trajectoire du TCR d'équilibre

de long terme, à partir desquelles les mésalignements peuvent

être directement quantifiés. Ce n'est pas le cas de l'approche

FEER, fondée sur une analyse en statique comparative10.

Néanmoins le NATREX souffre comme le FEER des hypothèses faites

sur l'équilibre interne : le marché du travail est supposé

être à l'équilibre ; la dynamique d'ajustement des prix et

des salaires est occultée. Par ailleurs, le NATREX suppose que les

agents sont incapables d'anticiper ex ante les variations du change et suppose

donc que les agents anticipent la stabilité du TC. Cette

hypothèse n'a guère de fondement. En dépit de ces

insuffisances, le modèle de NATREX parait toutefois un modèle

approprié de détermination du TCR d'équilibre [J.F.Hoarau,

(2006)].

PARAGRAPHE II : LES ETUDES EMPIRIQUES DE DETERMINATION

DU TAUX DE CHANGE

REEL D'EQUILIBRE

Au regard des différents modèles

théoriques, nous distinguons dans la littérature empirique une

batterie de variables macroéconomiques qui caractérisent

l'évolution des fondamentaux du TCRE.

Les travaux de Williamson (1985) ont été les

pionniers dans ce domaine. Ils définissent le FEER comme le TCRE qui

permet à la balance courante d'atteindre une cible donnée lorsque

l'équilibre interne est réalisé.

10 Pour une analyse comparative de ces trois

modèles, voir par exemple MacDonald(2000) et Isard Peter (2007).

19

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

Soto et Elbadawi (2008) ont dans une étude

adoptée les modèles FEER et BEER très proches. Ils

montrent à travers des techniques économétriques, qu'aucun

rôle n'est dévolu ni aux fondamentaux ni à la dynamique

d'ajustement du TCR dans ces modèles.

Cependant, beaucoup de travaux récents reprenant cette

approche, utilisent des équations de commerce extérieur. En

inversant ces équations de commerce extérieur, on obtient une

relation entre le TCR et la balance courante. Pour calculer un TCRE, cette

approche exige de disposer des élasticités estimées du

commerce extérieur. Ce modèle a été retenu par

Borowski et Couharde(1998) dans leur étude pour la France. Toutefois,

les résultats auxquels ils ont abouti ne sont pas concluants. D'autres

approches calculent le TCRE par équations réduites. Elles

s'appuient sur les relations de long terme qui existent entre le TCR et des

variables économiques fondamentales agissant sur les équilibres

internes et externes. La cointégration permet de mettre en

évidence ces relations de long terme [Aglietta, Baulant & Coudert,

(1998)]. Toutes ces études ont été menées sur les

séries chronologiques.

Dans les travaux les plus récents, une attention

particulière a été apportée sur les études

en panel. A cet effet, Dufrenot et Yehoue (2005) ont recouru aux techniques de

cointegration en panel pour estimer les déterminants du TCR. Cette

étude a révélé que l'ouverture d'une

économie déprécie le TCR de son équilibre pendant

que le progrès technique l'apprécie. Quant à la politique

monétaire, elle fait apprécier le TCR. Milesi -Ferretti et Lee

(2008), avec les mêmes techniques11, ont abouti aux

résultats suivants : le TCR s'apprécie à

l'équilibre lorsque la consommation gouvernementale s'accroit ; quand

les termes de l'échange s'améliorent et quand le pays accumule

des actifs nets étrangers. De même la libéralisation du

commerce fait déprécier le TCR d'équilibre et l'effet

Balassa est significativement faible dans cette étude. Pour les

objectifs de cette étude, nous présentons deux modèles

empiriques de détermination du TCR d'équilibre ; basés sur

des systèmes d'équations générant le niveau

d'équilibre du TCR.

11 Les auteurs ont utilisé la méthode

des moindres carrées ordinaires dynamiques avec effets fixes individuels

dans cette étude.

20

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

A - Cadre empirique d'analyse du modèle

d'Edwards(1994)

Les modèles théoriques qui se sont

développés visent à relier le TCRE à un ensemble de

variables appelées « fondamentaux ». Ce modèle

théorique met en exergue l'équilibre du TCR et est

dérivé du modèle simplifié d'Edwards (1994) repris

par G. Nébié (2008). Le modèle prend en compte la plupart

des faits stylisés d'une petite économie ouverte en

développement. Il admet que seules les variables réelles jouent

un rôle dans la détermination du TCR d'équilibre de long

terme, mais que des facteurs aussi bien réels que nominaux influencent

le niveau du TC observé à court terme. Le modèle fait

l'hypothèse d'une petite économie ouverte, qui produit et

consomme des biens échangeables et non échangeables. Les

importables et les exportables sont agrégés en un bien unique

échangeable. Le secteur public consomme des biens échangeables et

non échangeables et finance ses dépenses par des taxes et le

crédit intérieur. Le pays détient aussi des actifs

monétaires nationaux et étrangers. Le TCN est fixe et il est

également admis qu'il y a des taxes à l'importation. Le prix des

biens échangeables en termes de monnaie étrangère est

supposé fixe et égal à l'unité (Pe = 1). Le

modèle est représenté par le système

d'équations ci-après.

R = CC + CK (5)

M = CI+RC (6)

L'équation N°5 définit la variation du

stock d'avoi rs extérieurs. Et l'équation N°6 montre que les

variations de la masse monétaire (M) sont déterminées par

les variations du crédit intérieur (CI) et des réserves de

change (RC). L'équilibre de long terme est atteint quand le

marché des biens non échangeables et le secteur extérieur

sont simultanément en équilibre. Ce qui implique que le compte

courant (CC) est égal au compte de capital (CK). Cependant à

court terme, il peut y avoir des écarts entre ces deux comptes. Ce qui

entraine une accumulation ou une diminution de réserves de change(RC).

Ainsi l'état stationnaire de long terme est atteint sous quatre

conditions :

· il y a un équilibre interne, c'est-à-dire

un équilibre dans le secteur non échangeable ;

· il y a un équilibre externe, avec R = 0 = CC = CK

= m (avec m = monnaie nationale ; R est le stock d'avoir extérieur) ;

21

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

· le budget de l'état est en équilibre, avec

G = t et CI = 0 (avec G la dépense de l'Etat et t le taux d'imposition)

;

· il y a un équilibre du portefeuille.

Sous ces conditions, le TCR (coté à l'incertain)

est dénommé taux de change réel d'équilibre de long

terme, TCRE, c'est à dire :

TCRE =e* =E* Pe

Pn (7)

Avec, Pe , le prix étranger et Pn, le prix

intérieur.

Le marché des non échangeables est en

équilibre quand :

Cn ( e, a ) + gn

=Sn(e) (8)

La consommation réelle du gouvernement en biens non

échangeables en termes de biens échangeables a été

définie comme gn. Aussi, Pn peut-être exprimé comme une

fonction des actifs réels notés a ; de gn ,Pt et Rc (restrictions

au commerce). Avec Sn(e) qui désigne l'épargne nationale fonction

du TC.

Pn = n( a , g n ,

P t , rc ) (9)

Avec ?n/?a >0; ?n/?gn >0; ?n/?Pt >0; ?n/?rc >0.

L'équilibre dans le secteur extérieur exige que

la monnaie nationale (m) définie en termes de TCN soit égale

à zéro [m = 0]. L'équation suivante de m peut-être

déduite des équations précédentes :

t

m = S t e - ç e ,

a + CK + g n -

( ) ( )

E

(10) Quand les dépenses publiques sont

entièrement financées par des taxes, R = 0 et va coïncider

avec m = 0. Des équations N°5 et 6, il es t possible de trouver une

relation d'équilibre entre e, a, gn et Rc.

TCRE = e* =X(a , g

n , Pt, rc) (11)

Avec ?x/?a <0 ; ?x/?gn <0 ; ?x/?Pt >0 ; ?x/?rc

<0.

Une augmentation des actifs réels (a) accroit le prix

des biens non échangeables et entraine une appréciation du TCR

afin de maintenir l'équilibre de long terme. Une augmentation des

dépenses publiques en biens non échangeables (gn) a le même

effet sur le TCRE. Une augmentation des prix des biens échangeables (Pe)

généralement entraîne une dépréciation du

TCR, dans la mesure où les prix des biens non échangeables et le

TC restent constants. L'effet global d'une taxe à

22

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

l'importation dépend des dépenses initiales en

biens non échangeables et en biens importations. Un accroissement des

tarifs sur les biens d'importations aggrave le solde du compte courant en

augmentant la facture des importations, abaisse la demande de biens

échangeables, accroit la demande et les prix des biens non

échangeables puis tend à entrainer une appréciation du TCR

de long terme. Mais une augmentation des tarifs sans aucun effet de

substitution, va accroître le prix des biens échangeables (Pe)

seulement et dépréciera le TCR. Il est donc possible d'observer

simultanément, une dépréciation réelle et une

aggravation du solde du compte courant.

L'équation NI1 stipule que le TCRE de long terme e st

fonction de variables réelles seulement. La valeur des actifs

réels, la consommation publique, les prix des échangeables et les

restrictions au commerce dans cette équation sont influencés par

les variations d'autres variables réelles comme les chocs des termes de

l'échange (TE), les changements dans les dépenses publiques, le

progrès technique, les évolutions dans les restrictions aux

mouvements de capitaux et au commerce. Des changements dans ces variables

réelles peuvent faire dévier le TCR de son niveau

d'équilibre. Cependant, les modifications des variables nominales, comme

le crédit intérieur et le TCN, affectent aussi l'évolution

du TCR, mais à court terme.

Dans cette approche, les fondamentaux de l'économie

affectant le TCR sont souvent classés en fondamentaux externes et

internes. Les fondamentaux internes peuvent se subdiviser entre les

fondamentaux de politique économique et ceux qui ne sont pas liés

à la politique économique. Les fondamentaux externes les plus

importants, qui affectent le TCR à long terme, comprennent les termes de

l'échange, les transferts internationaux (aide extérieure et taux

d'intérêt réels mondiaux). En ce qui concerne les

fondamentaux internes de politique économique, on peut citer les

restrictions aux importations, les taxes à l'exportation, le

développement financier, les subventions, le contrôle de change et

des capitaux, les dépenses publiques. Le progrès technique et

l'amélioration de la productivité sont les deux plus importants

fondamentaux qui ne sont pas liés à la politique

économique.

Les variables définissant le TCR d'équilibre

d'après l'équation NI1, ne sont pas à nos yeux

susceptibles de caractériser la dynamique de ce taux dans l'espace

UEMOA. Ceci pour plusieurs raisons. Du fait de la mise en place d'un Tarif

Extérieur Commun (TEC) dans cet espace, la variable restriction

commerciale n'est plus une évidence. En ce qui concerne les actifs

financiers réels (somme de la monnaie

23

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

nationale et de la devise), au regard de la politique

monétaire menée par la BCEAO, basée sur la

stabilité des prix et parfois une politique de stérilisation des

réserves de change, cette variable ne saurait être un bon

indicateur pour l'objectif de cette étude. De ce fait, nous nous

tournons vers d'autres modèles plus pertinents.

B - Cadre empirique d'analyse du TCR naturel

Le NATREX intègre les problèmes de convergences

structurelles à travers le différentiel de la croissance de

productivité (effet Balassa-Samuelson). L'auteur réhabilite

l'hypothèse de PPA comme relation d'équilibre en intégrant

des différences structurelles ou des changements de régimes. Ce

modèle nous renseigne sur l'existence de deux dynamiques

simultanées. En effet, en premier lieu, le TCR converge vers le NATREX

de moyen terme et celui-ci converge vers le NATREX de long terme. Par la suite,

le NATREX de moyen terme assimilé au TCRE n'est pas fixe. Il tend vers

le NATREX de long terme qui est déterminé par certains

fondamentaux de l'économie. Outre l'effet Balassa-Samuelson, ce

modèle retient d'autres variables macroéconomies telles que :

· la préférence pour le présent

à travers le rapport de la somme des consommations privée et

publique au PIB, qui détermine le comportement d'épargne de la

nation ;

· Le solde de la balance courante, ceci à travers la

position extérieure nette de la Nation.

Il est à noter que dans cette approche, l'ensemble des

effets qui agissent sur la balance courante cumulée à long terme

est censé influencer le TCR d'équilibre sous une double condition

d'équilibre interne et de soutenabilité de la position

extérieure nette. Au regard des fondamentaux du TCR que prône le

modèle NATREX, le TCR est défini comme étant ce taux qui

assure l'équilibre de la balance des paiements en absence de facteurs

cycliques (la production est à son niveau potentiel), des flux de

capitaux spéculatifs et de variations des réserves

internationales.

Equations du modèle NATREX

Soit une petite économie ouverte. Le modèle NATREX

s'écrit de façon synthétique :

r = r * (12)

L'équation 12 montre que, à moyen terme, le taux

d'intérêt réel (r) est égal au taux

d'intérêt réel mondial(r*) ;

24

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

Y = y-rF (13)

L'équation 13 nous renseigne que le PNB est la

somme du PIB et des revenus de facteurs (positifs si F < 0 par

convention) ;

y = C+I+B (14)

Cette équation montre que le PIB est la somme de la

consommation, de l'investissement et de la balance commerciale(B) ;

C = cY -c*F (15)

La consommation (C) dépend positivement du revenu

(Y) et négativement de la dette extérieure(F) ;

dk I r k a

( , , )

(16)

L

=

dt

Cette équation renseigne que l'investissement par

tête dépend négativement du taux d'intérêt

réel(r), de l'intensité capitalistique (k), et positivement du

progrès technique (a) ;

dF dt

= BC Q B r F S I

( ) = - * = - (17)

La variation de la position extérieure nette (dF) est

égale au solde de la balance courante, lui-même égal

à l'écart entre épargne et investissement.

Les variables exogènes sont r* : le taux

d'intérêt réel mondial, c : la propension marginale

à consommer (appelée «préférence pour le

présent»), a : le progrès technique, L : la population. Les

variables endogènes sont Q : le TCR, r : le taux d'intérêt

réel national, y : le PIB, Y : le PNB, C : la consommation

(privée et publique), S : l'épargne, I : l'investissement, k : le

capital par tête, F : la dette extérieure nette (ou les actifs

extérieurs nets si F < 0), B : le solde commercial, BC : le solde

courant. Les flux de capitaux ne sont pas fixés de manière

exogène. Ils résultent directement des comportements

d'épargne et d'investissement, qui dépendent eux- mêmes des

déterminants explicites.

En somme, il existe principalement deux fondamentaux qui

influencent les flux de capitaux et par conséquent, le TCR

d'équilibre. Le premier est le taux de consommation ou

"préférence pour le présent", qui indique le comportement

d'épargne d'une nation et le progrès technique (effet

Balassa-Samuelson), dont l'accroissement élève le niveau

d'investissement : ici encore, à épargne inchangée, il

s'en suit une amélioration du solde de la balance des capitaux. Le

NATREX est un

25

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

modèle dynamique. Du fait notamment des effets de

l'évolution de la position extérieure nette sur l'épargne

et sur le solde des revenus de facteurs, le TC d'équilibre évolue

en effet au fil du temps. Sa dynamique ne prend fin que lorsque la position

extérieure nette se stabilise, c'est-à-dire lorsque le solde

courant est nul. On atteint alors l'équilibre de long terme, stable,

déterminé par les deux fondamentaux du TCR que sont le taux de

consommation et le progrès technique. A long terme, les effets d'une

hausse de la préférence pour le présent sont donc les

suivants : hausse de la dette extérieure nette,

dépréciation du TCR. L'impact du progrès technique sur le

change d'équilibre de long terme apparaît a priori plus favorable.

La différence majeure avec une hausse du taux de consommation tient

à ce que les entrées de capitaux financent non plus la

consommation, mais la formation de capital. Cette accumulation va

générer un surcroît de production et donc de

l'épargne. Il est donc possible que le pays passe progressivement d'un

statut d'importateur à un statut d'exportateur net de capitaux,

accumulant ainsi des excédents extérieurs (comme le

révèle la théorie des étapes de la balance des

paiements), ce qui apprécierait le TCR à long terme.

Plusieurs études ont été menées en

s'inspirant de ce modèle. Ainsi, dans le but d'analyser les

éléments de réponse aux questions soulevées par

l'évolution du TCR dollar/euro, l'effet Balassa-Samuelson a

été intégré dans le NATREX12. Cette

approche a permis d'examiner dans quelle mesure l'évolution des

fondamentaux du TCR selon le modèle, explique les mouvements du TCR

dollar/euro au cours de la période récente.

En France, Joly et Al (1996) ont procédé

à une évaluation du TC d'équilibre du Franc

Français face aux monnaies européennes, en utilisant le

modèle NATREX.

Par ailleurs, le modèle de NATREX a été

appliqué au PED. Il ressort de cette étude qu'il y a deux

déterminants du TCRE. Les effets de moyen terme (termes de

l'échange, et croissance de la productivité) et les effets de

long terme (intensité capitaliste et endettement extérieur).

L'étude montre que la dynamique du TCR d'équilibre prend fin

lorsque le ratio dette extérieure sur PIB se stabilise à un ratio

jugé soutenable [Sène Babacar, (2005)]. De même, Kauf-Man

et Vannelle (1997) ont aussi adopté la démarche du NATREX pour

estimer les TCR d'équilibre des monnaies européennes dans la

perspective de la fixation des parités. Toutes ces

12 Confère Romain DUVAL (2002)

26

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

études cherchent à capter les

déterminants structurels ou naturels des TCR pour repérer et

évaluer les distorsions des TCR courants par rapport à des TCR

d'équilibre estimés. Selon les résultats de ces

différentes études, dans le court terme, les ajustements

dynamiques font converger le TCR vers son taux d'équilibre. Toutefois,

la vitesse d'ajustement vers l'équilibre a été

passée sous silence dans ces différentes études. Par

contre selon les mêmes études, dans le long terme, les

déterminants structurels affectent le TCR d'équilibre. Dans

toutes les études, deux types d'influence sur le TCRE sont

combinées : l'évolution tendancielle du prix relatif du secteur

exposé par rapport à celui protégé puis, les

variables exogènes qui agissent sur le solde de la balance courante

[Aglietta, Baulant & Coudert, (1998)]. Notons que ces deux approches

définissent l'équilibre interne de la même manière,

par une pleine utilisation des capacités de production.

L'équilibre externe quant à lui repose sur la

soutenabilité de la balance des paiements, qui est à son tour

défini par un équilibre des paiements courants.

Conclusion

Bien qu'inobservable, le taux de change réel

d'équilibre est devenu un enjeu important dans la littérature