Conclusion

Bien qu'inobservable, le taux de change réel

d'équilibre est devenu un enjeu important dans la littérature

consacrée au choix du régime de change. Il n'est pas un taux

unique, mais un sentier de TCR d'équilibre à travers le temps qui

est affecté par les variables macroéconomiques qui influencent

simultanément l'équilibre interne et externe. Ces variables sont

considérées comme des fondamentaux du TCRE. L'équilibre

interne pour un price taker correspond à l'équilibre du

marché du travail (plein emploi des facteurs sans tension

inflationniste) et à l'équilibre du marché des biens non

échangeables (lorsque l'offre et la demande domestique sont ex-post

égales à chaque période). L'équilibre externe par

contre, est réalisé lorsque le solde de la balance courante est

nul. On dit alors que la position créditrice du pays a atteint

l'équilibre d'état stationnaire. Pour l'estimation du niveau

d'équilibre du TCR de l'UEMOA, cette étude adoptera le

modèle NATREX au regard de sa pertinence.

En somme ce premier chapitre vient de retracer le cadre

théorique et empirique des modèles de détermination du TCR

d'équilibre.

A ce stade, il serait intéressant de procéder dans

le chapitre suivant à un examen de la politique de fixité du taux

de change menée au sein de l'UEMOA.

27

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

|

|

|

|

CHAPITRE II : EXAMEN DE LA POLITIQUE

DE FIXITE DU TAUX DE CHANGE DANS

L'UEMOA

|

|

Introduction

L'objectif de ce chapitre, est d'expliquer puis d'analyser le

mécanisme de formation du TC dans la zone Franc CFA à laquelle

les pays de l'UEMOA appartiennent. La Banque Centrale des Etats de l'Afrique de

l'Ouest (BCEAO) est l'organe supranational qui a en charge entre autres, la

gestion de sa politique de change. Ainsi, il s'agit dans un premier temps de

présenter l'environnement de la politique de fixité du TC dans

l'UMOA13 et ses mécanismes de fonctionnement. Ensuite, un

accent particulier est mis sur les études empiriques ayant

été consacrées au TCR dans la zone Franc CFA en occurrence

au sein de l'UEMOA. Tous ces aspects sont abordés dans la

première section. Dans un second temps, nous procédons à

une analyse évolutive des variables fondamentales qui sous-tendent la

formation du TCR au sein de l'UEMOA au regard des enseignements issus du

modèle NATREX retenu. Une telle analyse des indicateurs fondamentaux

internes et externes du TCR, permet de rendre compte de leur

compatibilité ou non en termes de tendance avec le TCR tel que le

prédit la théorie au cours des deux dernières

décennies.

SECTION I : LA POLITIQUE DE FIXITE DU TAUX DE CHANGE ET

SON MECANISME DE

FONCTIONNEMENT AU SEIN DE L' UMOA

PARAGRAPHE I : CARACTERISTIQUE DE LA ZONE FRANC CFA ET

LES OBJECTIFS DE LA POLITIQUE DE CHANGE

La zone franc CFA14 englobe l'UEMOA, la

Communauté Economique et Monétaire de l'Afrique Centrale

(CEMAC15) et les Comores. Ces trois zones

13 Remarquons qu'il existe une différence

entre l'UEMOA et l'UMOA (Union monétaire ouest africaine). Pour les

questions monétaires et financières, c'est la commission de

l'UMOA ayant à sa tête la BCEAO qui s'en charge. Par contre les

préoccupations d'ordre économique et intégrationniste sont

prises en charge par l'UEMOA.

14 Autrefois, le Franc CFA se définissait

dès sa création en 1939, comme étant le Franc de

Colonie

Française Africaine. Après les indépendances et

la formations des blocs régionaux, le Franc CFA

28

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

possèdent des banques centrales. Le Franc CFA est une

organisation financière et monétaire, sous la tutelle de la

France, qui s'appuie sur des institutions africaines, la BCEAO pour l'UEMOA ;

la BCEAC pour la CEMAC et la Banque Centrale des Comores (BCC) pour les

Comores. Le franc CFA repose sur quatre grands principes que voici :

centralisation des reverses de change au trésor public

français ;

fixité de la parité franc CFA/FF (maintenant, il

s'agit du franc CFA/ Euro) ;

libre convertibilité du Franc CFA à l'Euro ;

libre circulation des capitaux entre la France et les pays

africains de la zone Franc (PAZF).

A ces principes s'ajoute-le contrôle des flux de

devise, la liberté de transfert des signes monétaires, l'adoption

d'une réglementation commune de change. Remarquons que

le strict contrôle des flux de devises (entrants et sortants) permet de

surveiller leurs incidences sur l'inflation et sur le mouvement global des

capitaux. Notons que, la liberté de transfert des signes

monétaires était à l'origine de la création de la

zone Franc. A ce jour, ce principe a été abrogé car les

banques centrales n'acceptent plus que la monnaie de la Banque de France et non

celles émises par les autres banques centrales soeurs. Cette suppression

de convertibilité, fut instaurer au lendemain des fuites de capitaux

observé au sein des zones monétaires et cette mesure

empêche la spéculation.

Quant au principe de libre convertibilité du Franc CFA

et la libre circulation des capitaux ; il est à souligner qu'il

s'applique aux PAZF et à la France puis inversement. Toutefois il ne

concerne pas les échanges entre les trois zones du système CFA.

Ce principe facilite les investissements français en Afrique, le

rapatriement des capitaux, la fuite des capitaux de l'Afrique vers la France et

l'importation par la France des matières premières. Dans ce

schéma, l'idée selon laquelle le Franc CFA, entrave

l'intensification des échanges intra- zone ne peut être

réfutée [Koulibaly, (2008)]. A ces principes cardinaux, s'ajoute

la participation française aux instances de direction des banques

centrales.

devient pour l'UEMOA ; Franc de la Communauté

Financière Africaine. En zone CEMAC, l'on parle du Franc de la

Coopération Financière de l'Afrique.

15La CEMAC comprend six pays à savoir :

Cameroun, Centrafrique, Congo-Brazzaville, Gabon, Guinée Equatoriale et

le Tchad.

29

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

A- Caractéristiques et mécanismes de

fonctionnements de la politique de change dans l'UMOA

I- Caractéristiques

L'accord de coopération monétaire entre la

France et les pays de l'UEMOA a été signé à Dakar

le 4 Décembre 1973. Cet accord fixe le cadre général de la

coopération économique et financière entre la France et

les pays de l'UEMOA. Les caractéristiques principales de cette union

monétaire sont les suivantes :

la parité entre le franc CFA et le franc français

est fixe ;

les avances de la BCEAO aux Trésors nationaux sont

limitées à 20% des recettes fiscales de la dernière

année ;

les réserves en devises étrangères sont

centralisées par la BCEAO; chaque pays est tenu de céder à

celle-ci jusqu'à 65%16 de ses devises

étrangères ;

les réserves de change de la BCEAO sont

déposées dans un compte d'opération ouvert auprès

du Trésor français ;

le Trésor français s'engage à mettre

à la disposition de la BCEAO les quantités de devises dont elle

aurait besoin en cas de difficulté.

II- Mécanismes de fonctionnement de la politique de

change

La politique de change de l'UEMOA est axée sur les

principes issus des accords entre la France et les PAZF tels que décrit

plus haut. Toutefois, pour les objectifs de cette étude, nous allons

nous focaliser sur deux principes de fonctionnement du Franc CFA. Il s'agit du

principe de la centralisation des réserves de change via compte

d'opération et la parité fixe entre le Franc CFA / l'euro, qui

constituent en fait les deux principes touchant à la gestion de la

politique de change de l'UEMOA.

16 Depuis 2005, ce taux a été revu

à la baisse. Désormais, 50% des réserves de change doivent

être stockées sur le compte d'opération en France en non

65%. Cette décision d'abaissement a été prise le 23

juillet 2004 à Dakar lors de la réunion entre les deux

parties.

30

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

a- Centralisation des réserves de

change

La centralisation des réserves de change est la

disposition du cadre institutionnel qui a le plus d'incidence sur les

opérations de change. Les Etats de l'UEMOA s'engagent à

réunir 65% de leurs réserves de change dans le compte

d'opération de la BCEAO auprès du Trésor français.

Les résidents sont tenus de domicilier auprès des

intermédiaires agréés, les mouvements de capitaux ainsi

que les opérations d'importation et d'exportation des biens et cela par

l'intermédiaire des institutions financières. Chaque Banque

Centrale possède un compte d'opération au Trésor

français et doit déposer une partie de ses réserves de

monnaie. Ces comptes d'opération sont rémunérés.

Les réserves de change mises en commun sur le compte d'opérations

peuvent être utilisées pour financer le déficit temporaire

de certains membres. L'objectif de l'institution du compte d'opération

dans les clauses du Franc CFA est de permettre aux PAZF de pouvoir financer

sans gêne leurs besoins d'importation des biens et services. Etant

donné la domiciliation de leur Compte d'Opération dans le

Trésor français, la France s'engage sans limitation à

mettre à la disposition des PAZF des devises nécessaires pour le

financement de leur besoin d'importation.

a-1 Les enseignements du mécanisme de fonctionnement

du compte d'opération de l'UEMOA

Les enseignements sur la pertinence de ce modèle

seront tirés de l'analyse évolutive du solde du compte

d'opération, des réserves de change de l'UEMOA (domicilié

au Trésor français) au regard des besoins de financement en biens

d'importations de la zone.

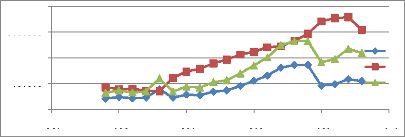

Graphique N° 2: Evolution du solde du compte

d'opér ation (CO), des réserves de

change (RC) et du besoin d'importation (BM) de

l'UEMOA

4000000

8000000

6000000

2000000

0

1985 1990 1995 2000 2005 2010

CO BM RC

Source : réalisé par l'auteur

à partir des données de l'estimation (en moyenne

pondérée)

31

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

La capacité d'intervention d'une Banque Centrale sur

le marché des changes pour soutenir la monnaie qu'elle émet est

fonction du volume des réserves de changes dont elle dispose.

Conformément, à l'accord de coopération entre la France et

les PAZF, 65% de leurs recettes d'exportation doivent être versés

au Trésor Français et ceci dans un compte d'opération. Ces

fonds placés sur des «comptes d'opérations»,

génèrent des intérêts à chaque fois que leur

montant est supérieur aux besoins d'importation des pays africains

concernés. Le graphique ci-dessus mérite quelques

commentaires.

En effet l'on note sur toute la période d'étude

que le besoin d'importation en biens et services de l'UEMOA est quasi au dessus

du solde du compte d'opération et du niveau des réserves de

change que dispose l'UEMOA. Ceci montre que la France ne cesse de financer le

déficit des pays de l'UEMOA malgré la dévaluation du Franc

CFA. Toutefois, il est à noter que le concours de la France aux pays de

l'UEMOA s'est accentué dans l'après dévaluation plus qu'il

en était à l'avant.

Remarquons de même, que la dévaluation du Franc

CFA, de 1994 a eu un effet positif sur l'ajustement de cet écart, car de

1993 à 1994, il est observé un quasi équilibre entre le

solde du compte d'opération et le besoin d'importation des pays.

Toutefois, son effet a été dissipé très tôt

et l'UEMOA s'est replongé dans une persistance de cet écart.

Cette situation donne raison à l'idée selon laquelle la

dévaluation du Franc CFA de 1994, n'a pas pu corriger de manière

significative les grands déséquilibres auxquels sont

confrontées ses économies.

En revanche, même si le niveau du compte courant est

resté en dessous de celui des besoins d'importation, les réserves

de change de la BCEAO ont doublées sur la période 1994-2008.

Toutefois, il est à noter que de 1992 à 1994, le niveau des

réserves de change de l'UEMOA excède son besoin d'importation.

Par contre entre 2002 et 2004, il y a un équilibre entre ceux-ci. Ce qui

dénote que l'UEMOA, s'efforce à rester dans une dynamique

d'accumulation des réserves de change. Cette augmentation des

réserves de change repose ainsi sur la performance du secteur

extérieur des pays de la zone. Une telle hausse des réserves de

change se justifie par l'effet induit des annulations de la dette dont la

majorité des pays de la région ont

bénéficié.

32

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

a-2 Limites du mécanisme de fonctionnement du Franc

CFA

Le mécanisme de fonctionnement du franc CFA est sujet

à de vives critiques dans la littérature abordant le choix des

régimes de change spécifique aux PED. A la

lumière des nouveaux enjeux de l'économie internationale,

Koulibaly (2008), remet en cause certains dispositifs du fonctionnement du

Franc CFA. En effet, d'après le mécanisme de fonctionnement du

compte d'opération, les fonds, placés sur des «comptes

d'opérations» génèrent des intérêts

à chaque fois que leur montant est supérieur aux besoins

d'importation des pays africains concernés. La France

rémunère les Banques Centrales en intérêt,

après avoir effectués des placements privés. Le paradoxe,

relevé est que la part d'intérêt versée aux Banques

Centrales est comptabilisée dans la rubrique Aide Publique au

Développement. En outre, les effets provoqués par le

mécanisme de fonctionnement du franc CFA sont asymétriques. Les

pays les plus dépensiers de la zone Franc peuvent utiliser les

réserves de change des pays qui ont une gestion plus prudente. En outre,

notons également que la facilité d'obtention des devises

nécessaires pour leur besoin d'importation par les PAZF, amène

ces pays à ne pas développer les secteurs productifs pouvant

générer des gains de devises [D'ALMEIDA, (1997)].

Toutes ces insuffisances sont considérées comme

étant les coûts que supporte une économie lorsqu'elle est

en union monétaire. Toutefois, d'un point de vue théorique, il

est supposé que les gains liés à l'appartenance d'une

économie à une zone monétaire sont toujours

supérieurs aux coûts [Krugman (2001)].

b-Parité fixe franc CFA et Euro

Avec l'avènement de l'Euro, en janvier 1999, le franc

CFA est désormais arrimé à l'euro. La valeur du Franc CFA

sur les marchés internationaux dépend de celle de l'Euro.

L'évidence de la fixité du CFA est que les PAZF n'ont pas le

contrôle de leur politique de change et sont vulnérables ainsi aux

fluctuations des cours mondiaux. Ce qui rend le niveau des recettes

d'exportation des PAZF tributaire à celui des fluctuations des monnaies

internationales. Dans cette logique l'on pourrait croire que les

récurrentes phases de distorsion du TCR de l'UEMOA sont en partie

imputables aux fluctuations de l'Euro face au Dollar et vice versa. Ainsi, l'on

ne pourrait réfuter les critiques apportées aux mécanismes

de fonctionnement du Franc

33

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

CFA. Dès cet instant et de plus en plus, des voix

s'élèvent tant en milieu politique qu'académique pour

remettre en cause ce mécanisme et préconiser un nouveau rapport

entre le Franc CFA et l'Euro [Koulibaly (2008), Ondo Ossa A, (2002)]. En effet,

au regard de l'arrimage du Franc CFA à l'Euro, il est inconcevable de

transiter par le Trésor Français via compte d'opération

[Bamba, (1997)]. Par ailleurs, les pays de la zone Franc CFA notamment l'UEMOA

ne pouvant plus intervenir directement sur le marché international, sont

alors vulnérables au risque de change. A cet égard, l'option

d'une parité fixe semble inopportune. Dans une perspective, de

prospection d'un régime de change approprié au PAZF ; et à

la lumière des enseignements issus du choix d'un régime de

change, un consensuel semble être acquis au sein des économistes

de la zone. A cet effet, le régime optimal pour les pays africains au

sud du Sahara en général et les PAZF en particulier, qui

permettra l'atteinte des objectifs de politique économique fixés

compte tenu des contraintes spécifiques à chaque pays membre, est

le régime de la zone cible [Ondo Ossa, (2002) ; Koulibaly, (2005)]. Ce

régime de la zone cible17 consiste en la mise en place d'une

bande de fluctuation des cours de change autour d'un taux pivot

préalablement annoncé ; en général le taux de

change d'équilibre fondamental (TCEF) de moyen terme ; à

l'intérieur de laquelle les TC taux sont libres de varier (Mihigot

,2004). Les principaux avantages d'une telle option se résument sur

trois axes : sa capacité à minimiser la variance du TC ; à

garantir la soutenabilité de la balance des opérations courantes

; la possibilité de minimiser la volatilité de la production et

de maximiser le bien-être. Toutefois quel que soit le régime de

change pratiqué au sein d'une union économique, la politique

monétaire influe sur l'activité économique à

travers divers canaux de transmission. Parmi ces canaux nous avons l'effet de

la politique monétaire sur le TCR qui touche en fait les relations

économiques entre l'économie considérée et le reste

du monde.

B- Les canaux de transmission de la politique

monétaire de la BCEAO sur le TCR

Dans un régime de change fixe, l'autorité

monétaire est contrainte par le fait qu'elle doit défendre la

valeur de sa monnaie (contrainte sur la balance des

17 La zone cible permet d'éviter la

volatilité excessive du TC. Elle prévient les

dépréciations concurrentielles. Les autorités

monétaires peuvent pratiquer une politique monétaire

discrétionnaire en fonction des événements. Notons que la

zone cible offre aux autorités monétaires un degré de

liberté plus large notamment en termes d'ajustement instantané

à l'intérieur des marges.

34

Mémoire de DEA-Master Recherche, réalisé et

soutenu par HOUNGBEDJI Sèwanoudé Honoré

paiements). Ainsi la politique monétaire d'une zone avec

un régime de change fixe est une politique qui est en

général passive.

La littérature distingue plusieurs canaux de

transmission de la politique monétaire sur l'économie. Il s'agit

notamment des canaux du taux d'intérêt, des prix d'autres actifs,

du cours des actions, du prix de l'immobilier, du crédit et du taux de

change réel. Pour l'objectif de cette étude, nous nous penchons

ici, sur le canal par lequel la politique monétaire affecte le TCR.

En effet, compte tenu de l'internationalisation croissante de

l'économie américaine et du passage aux TC flexibles, la

littérature économique abordant les relations économiques

internationales s'est davantage intéressée à la

transmission de la politique monétaire à travers l'influence des

TC sur les exportations nettes. Ce canal fait également intervenir les

effets du taux d'intérêt car la baisse des taux

d'intérêt réels nationaux réduit l'attrait des

dépôts nationaux en dollars par rapport aux dépôts

libellés en monnaies étrangères. Ce qui entraîne une

chute de la valeur des dépôts en dollars par rapport aux

dépôts en devises, c'est-à-dire une

dépréciation du dollar (TCR). La dépréciation de la

monnaie nationale abaisse le prix des biens nationaux par rapport aux biens

étrangers, ce qui se traduit par une augmentation des exportations

nettes (NX ) et donc de la production globale. Ainsi, le TCR a une influence

sur la production (Y ) d'une économie via son impact sur les

exportations nettes.

Par conséquent, le schéma du mécanisme de

transmission de la politique monétaire (M) par le canal du TCR est le

suivant :

M ir TCR NX Y

A la suite d'une politique monétaire expansionniste,

le taux d'intérêt réel diminue ; ce qui stimule les

investissements et donc la demande globale. Dans un second temps, le TCR se

déprécie, ce qui se traduit par un accroissement des exportations

nettes ; qui à son tour engendre une augmentation de la production

globale.

Toutefois rappelons que le canal du taux de change fait

également intervenir celui du taux d'intérêt ; du fait de

l'internationalisation des économies. Le mécanisme de

transmission se présente comme suit :

M ir I Y

35

Mémoire de DEA-Master Recherche, réalisé

et soutenu par HOUNGBEDJI Sèwanoudé Honoré

Ce schéma illustre bien l'effet de la politique

monétaire expansionniste sur la production nationale. En effet, à

la suite d'un accroissement de la masse monétaire, le taux

d'intérêt réel baisse. Ce qui stimule les décisions

d'investissement des entreprises mais aussi sur les décisions

d'investissement des ménages qui à son tour entraine une hausse

de la production nationale toute chose égale par ailleurs.

PARAGRAPHE II : LES ETUDES EMPIRIQUES DE DETERMINATION

DU TAUX DE CHANGE D'EQUILIBRE DANS L'UEMOA

|