|

DEDICACE

Je dédie ce présent mémoire fruit d'une

multitude d'efforts à :

+ mon père et ma mère pour leur soutien moral et

spirituel

+ mes frères et soeurs qui, je l'espère feront

mieux que leur grand frère

REMERCIEMENTS

J'exprime toute ma gratitude et mes remerciements à

l'endroit de :

- Toute ma famille pour leur soutien moral et spirituel ;

- monsieur Moussa YAZI, Directeur de l'Institut Supérieur

de Comptabilité, de

Banque et Finance, pour sa disponibilité, ses conseils et

son enseignement ;

- monsieur Alexis KOUASSI, pour avoir accepté de m'offrir

son encadrement dans

mes travaux de recherche ;

- monsieur Alexis LOURGO, pour ses conseils ;

- l'ensemble du corps professoral du programme de Master en

Comptabilité et

Gestion Financière pour la qualité de la formation

qui m'a été offerte ;

- tout le personnel de l'Entreprise de Construction

Générale pour avoir facilité mon

intégration au sein de la structure ;

LISTES DES CIGLES ET ABREVIATIONS

ASCC : Assistant du chef comptable

BC : Bon de commande

BL : Bon de livraison

BR : Bon de réception

CA : Chef d'Atelier

CAI : Caissière

CA : Chef d'Atelier

CC : Chef Comptable

D : Décaissement

DA : Demande d'achat

DG : Directeur Général

E : Encaissement

ECG : Entreprise de Construction

Générale

F : Force

f : faiblesse

FCFA : Franc de la Communauté

Financière Africaine IFACI : Institut Français

de l'Audit et du Contrôle Interne OP : Ordre de

paiement

POCA : Pratiques d'Organisation

Communément Admises

QCI : Questionnaire de Contrôle interne

SC : Service Comptable

SYSCOA : Système Comptable Ouest

Africain

TA : Trésorerie actif

TFfa : Tableau des Forces et faiblesses

Apparentes

LISTE DES FIGURES ET DES TABLEAUX

Liste des figures

Figure 1: Modèle d'analyse 47

Figure 2: Evolution du chiffre d'affaires d'ECG de 2003 à

2009 56

Figure 3: Organigramme de l'entreprise de construction

générale 59

Liste des tableaux

Tableau 1 : Tableau de synthèse des auteurs sur le

processus d'élaboration du manuel de

procédures 37

Tableau 2: Proposition n° 1 de structure 74

Tableau 3: Proposition n°2 de structure 74

TABLE DES MATIERES

DEDICACE I

REMERCIEMENTS II

LISTES DES CIGLES ET ABREVIATIONS III

LISTE DES FIGURES ET DES TABLEAUX IV

TABLE DES MATIERES V

INTRODUCTION GENERALE 1

PREMIERE PARTIE : CADRE THEORIQUE 5

Introduction de la première partie 6

Chapitre 1 : Contrôle interne du processus de

gestion de la trésorerie et des achats 7

1.1. Contrôle interne du processus de gestion de la

trésorerie 7

1.1.1. Définition, concept et détermination de la

trésorerie 7

1.1.1.1. Définition 7

1.1.1.2. Concept 8

1.1.1.3. Détermination de la trésorerie 9

1.1.2. Procédures du cycle de trésorerie 9

1.1.2.1. Procédures opérationnelles 9

1.1.2.2. Procédures comptables

..............................................................................................12

1.2. Contrôle interne du processus de gestion des achats

.................................................................14

1.2.1. Définition d'un achat

..........................................................................................................14

1.2.2. Procédures du cycle achat

...................................................................................................14

1.2.2.1. Procédures

opérationnelles.........................................................................................14

1.2.2.2. Procédures

Comptables..............................................................................................16

1.3. Maîtrise des risques et contrôle interne

....................................................................................18

1.3.1. Définition du risque et objectifs de l'approche par

les risques ................. .............................18

1.3.1.1. Définition du risque

...................................................................................................19

1.3.1.2. Objectif de l'approche par les

risques.........................................................................20

1.3.2. Typologie des facteurs de risques opérationnels

liés à la gestion des achats et de la trésorerie 21

1.3.3. Identification des risques opérationnels des achats

et de la trésorerie....................................21

1.3.3.1. Risques opérationnels de trésorerie

............................................................................21

1.3.3.2. Risques opérationnels des

achats................................................................................22

1.3.4. Critères de catégorisation et cartographie

des risques...........................................................25

1.3.4.1. Critères de catégorisation des risques

.........................................................................25

1.3.4.2. Cartographie des risques

............................................................................................25

1.4. Contrôle interne appliqué aux cycles d'achat

et de trésorerie

....................................................26

1.4.1. Objectifs généraux du contrôle

interne liés aux cycles achat et de

trésorerie.........................27

1.4.1.1. Objectifs généraux du contrôle

interne liés au cycle

achat...........................................27

1.4.1.2. Objectifs généraux du contrôle

interne du cycle trésorerie .............

.............................28

1.4.2. Dispositifs du contrôle internes des achats et

de la trésorerie................................................28

1.4.2.1.

Objectifs....................................................................................................................29

1.4.2.2. Moyens

.....................................................................................................................30

1.4.2.3. Systèmes d'information et de

pilotage........................................................................30

1.4.2.4.

Organisation..............................................................................................................30

1.4.2.5.

Procédures.................................................................................................................31

1.4.2.6. Supervision

...............................................................................................................31

Chapitre 2 : La démarche d'élaboration d'un

manuel de procédure des cycles achats et trésorerie....

33

2.1. Notions sur le manuel de

procédures........................................................................................33

2.1.1. Définition et objectifs du manuel de

procédures

..................................................................33

2.1.1.1. Définition du manuel de

procédures...........................................................................33

2.1.1.2. Objectifs du manuel de

procédures.............................................................................34

2.2. Architecture du manuel de

procédure.......................................................................................35

2.2.1. La première partie : sommaire et l'introduction

générale ........................ 35

2.2.2. La deuxième partie : les fiches des

procédures proprement dites ............. 35

2.2.3. La troisième partie : les annexes et tables

complémentaires .................... 36

2.3. Processus d'élaboration du manuel de

procédures 36

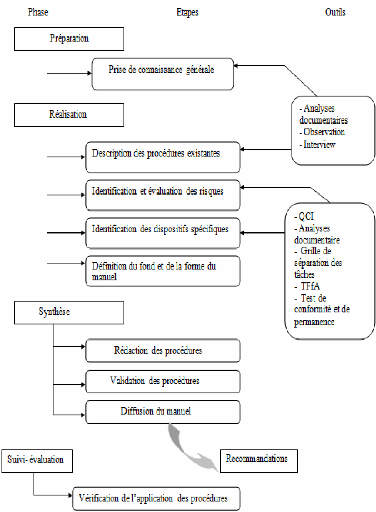

2.3.1. La phase préparatoire 37

2.3.1.1. Les travaux préliminaires 38

2.3.1.2. Les premiers contacts avec l'entreprise 39

2.3.2. La phase de réalisation 40

2.3.2.1. L'évaluation des procédures actuelles

40

2.3.2.2. L'élaboration d'une cartographie des risques

41

2.3.2.3. La conception du manuel de procédures 42

2.3.2.4. Le contenu du manuel de procédures 42

2.3.2.5. Forme 43

2.3.3. Finalisation de la mission 43

2.3.3.1. Rédaction des procédures 43

2.3.3.2. Validation et la diffusion du manuel de

procédures 44

2.3.4. Suivi évaluation 45

Chapitre 3 : Méthodologie de la recherche

........................................................................................

46

3.1. Modèle d'analyse 46

3.2. Outils de collecte des données 48

3.2.1. Analyse documentaire 48

3.2.2. Interviews 48

3.3. Outils d'analyse des données 48

3.3.1. Flow-chart 48

3.3.2. Test de conformité 49

3.3.3. Test de permanence 49

3.3.4. Sondage 49

3.3.5. Questionnaire de contrôle interne 49

3.3.6. Grille d'analyse des tâches 50

Conclusionde la première

partie.......................................................................................................

51

DEUXIEME PARTIE : CADRE PRATIQUE 52

Introductionde la deuxième

partie....................................................................................................

53

Chapitre 4 : Présentation de l'Entreprise de

Construction Générale (ECG)

...................................... 54

4.1. Historique, missions et activités de l'entreprise

54

4.1.1. Historique de l'entreprise 54

4.1.2. Missions et objectifs de l'entreprise 55

4.1.3. Les activités de l'entreprise 55

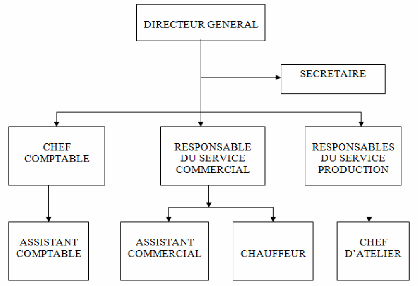

4.2. L'organe de pilotage de l'entreprise 56

4.2.1. La direction générale 56

4.2.2. Organisation et fonctionnement de l'entreprise 57

4.2.2.1. Le secrétariat de direction 57

4.2.2.2. Le service comptable 57

4.2.2.3. Service commercial 58

4.2.2.4. Le service production 58

4.2.3. Fonctionnement de l'entreprise de Construction

générale ....................... 59

Chapitre 5 : Démarche de conception d'un manuel de

procédure des cycles achat et de trésorerie de l'entreprise de

construction générale (ECG) 61

5.1. Description des procédures des cycles achats et

trésorerie 61

5.1.1. Les procédures du cycle d'achat 61

5.1.2. Expression du besoin 61

5.1.3. Sélection des fournisseurs et passation de la

commande 62

5.1.4. Réception des marchandises 62

5.1.5. Comptabilisation et règlement de la facture 62

5.1.6. Description des procédures de trésorerie

existantes 62

5.1.6.1. Les procédures d'encaissement 63

5.1.6.2. Les procédures de décaissements 63

5.1.6.3. Approvisionnement de la caisse 64

5.1.6.4. Contrôle de la caisse 64

5.2. Identification et évaluation des risques 65

5.2.1. Identification et évaluation des risques du cycle

achat ............................ 65

5.2.1.1. Identification des risques liés à

l'expression du besoin 65

5.2.1.2. Identification des risques liés à la

sélection des fournisseurs et passation de la

commande. 65

5.2.1.3. Les risques liés à la réception

des marchandises ............................ 66

5.2.1.4. Les risques liés à la comptabilisation et

au règlement de la facture 66

5.2.2. Identification des risques liés au cycle

trésorerie 66

5.2.2.1. Identification des risques liés aux

encaissements ........................... 66

5.2.2.2. Identification des risques liés aux

décaissements ........................... 68

5.2.2.3. Identification des risques liés aux

décaissements en espèces .......... 68

5.2.2.4. Identification des risques liés à

l'approvisionnement de la caisse 69

5.2.2.5. Les risques liés au contrôle des avoirs

69

5.3. Evaluation des procédures de l'entreprise (forces et

faiblesses) ................... 70

5.3.1. Evaluation du contrôle interne 70

5.3.1.1. Evaluation des procédures d'achat 70

5.3.1.2. Evaluation des procédures de trésorerie

71

5.4. Orientation du manuel de procédures 72

5.4.1. Objectifs du manuel de procédures 72

5.4.2. Contenu et forme du manuel de procédures 73

5.4.3. Structure du manuel de procédure 74

5.4.4. Validation du manuel de procédures 75

CONCLUSION 75

Chapitre 6 : Présentation du manuel de

procédures des cycles achats et de trésorerie de l'Entreprise

de

Construction Générale (ECG) 76

6.1. Diffusion du manuel de procédures et formation

76

6.1.1. Présentation du manuel de procédures 76

6.1.2.

Formation.........................................................................................................................112

6.2. Recommandation

..................................................................................................................112

CONCLUSION 112

CONCLUSION GENERALE 114

ANNEXES 116

BIBLIOGRAPHIE 119

INTRODUCTION GENERALE

Dans un environnement de plus en plus concurrentiel, toute

entreprise qui se veut être dynamique et compétitive doit

nécessairement se doter d'un système organisationnel. Ce

système consiste à mettre en place un outil de

référence à la fois opérationnel et

pédagogique pour la conduite de ces opérations. Ce

référentiel a pour objectif dans l'entreprise de se doter d'un

organigramme hiérarchique pour savoir qui exerce son autorité sur

qui ? Définir les postes pour savoir qui fait quoi ?

En effet, une entreprise qui ne dispose pas de ce

système s'expose à plusieurs difficultés. D'ailleurs la

plupart des faillites des entreprises sont liées en grande partie

à leur mauvaise organisation.

Au regard d'un tel constat, des actions à mener en

amont semblent indispensables et la nécessité de disposer d'un

outil de gestion comme le manuel de procédures pour prévenir et

détecter les problèmes aussi bien pour l'entreprise que ses

partenaires n'est plus à démontrer.

Par ailleurs, la mise en place du manuel de procédures

est une obligation pour toutes les entreprises de l'espace OHADA

conformément à l'article 16 des actes uniformes de l'organisation

comptable.

L'Entreprise de Construction Générale (ECG)

évolue dans le secteur de l'industrie et de l'artisanat qui est en

perpétuel mouvement. Pour assurer sa pérennité, elle doit

se doter d'un manuel de procédures en vue de rendre rigoureuse et

efficace la gestion de ses opérations.

Cependant nous avons constaté que l'Entreprise de

Construction Générale gère ses activités de

façon informelle. Elle ne dispose pas d'un manuel de procédure.

Cette situation l'expose souvent à des problèmes de

trésorerie.

L'absence d'un manuel de procédures dans l'Entreprise

de Construction Générale pourrait s'expliquer principalement par

:

- le caractère informel de l'organisation d'ECG ;

- l'ignorance de l'utilité et de la pertinence des

procédures formalisées par le Directeur Général de

l'entreprise ;

- et l'inexistence de compétences en interne.

Cela n'est pas sans conséquence pour l'entreprise. Il

s'agit notamment :

- des malversations et fraudes ;

- de la non fiabilité de l'information ;

- de la non maîtrise des achats (des dépenses) et la

non optimisation du recouvrement des recettes ;

- de la non maîtrise de la gestion des achats et de la

trésorerie ;

- de l'inexistence d'un référentiel pour les

missions d'audit.

En termes de solutions, les pistes suivantes peuvent être

explorées par ECG :

- l'externalisation de la gestion des achats et de la

trésorerie ;

- la formation du personnel en charge des achats et de la

trésorerie sur leur technique de gestion ;

- l'élaboration d'un manuel de procédures pour la

gestion des achats et des la trésorerie.

La dernière solution nous semble la plus adaptée

pour répondre aux préoccupations des dirigeants.

L'élaboration du manuel de procédure permettra à ECG de

disposer d'un outil de gestion pour asseoir une gestion saine et

transparente.

C'est pour cette raison que nous tenterons d'apporter une

réponse à la question suivante : Quel contenu donner au manuel de

procédures de gestion des achats et de la trésorerie de

l'entreprise de construction générale (ECG) ?

Plus précisément :

- quels sont les dispositifs de contrôle interne des cycles

achat et trésorerie d'une PME ?

- quelle démarche utiliser pour la mise en place du manuel

de procédures des ces cycles ?

- quelles sont les mesures de contrôle interne mise en

place par l'entreprise de construction générale pour la gestion

des achats et de la trésorerie ?

- quels nouveaux dispositifs de contrôle interne à

prévoir pour améliorer l'efficacité de sa gestion ?

- comment les mettre en forme dans un manuel de procédures

?

Nous étudierons à travers les réponses

à ces questions le thème : « Elaboration du manuel

de procédures des cycles achat et trésorerie d'une PME : Cas de

l'entreprise de construction générale (ECG) ».

Les cycles achat et trésorerie sont souvent sources de

détournements et de fraudes. Pour cela, la nécessité

d'élaborer un manuel de procédures lié à ces cycles

n'est plus à démonter.

L'objectif principal que nous visons à travers ce

travail, c'est d'élaborer un manuel de procédures des cycles

achats et trésorerie de l'entreprise de construction

générale afin de lui permettre de mieux gérer les

activités afférentes à ces cycles.

Comme objectifs spécifiques, il s'agira de :

- décrire les procédures existantes

- déceler et analyser les faiblesses;

- faire ressortir les risques liés à ces faiblesses

;

- proposer et formaliser de nouvelles procédures

Dans ce présent travail, nous allons nous limiter

à la gestion de la liquidité pour le cycle trésorerie et

à la gestion des achats de matières premières en ce qui

concerne le cycle achat.

L'intérêt de cette étude pour ECG est de lui

permettre de disposer d'un outil de gestion indispensable pour la

maîtrise des risques liés aux cycles achat et

trésorerie.

Pour nous même : cette étude nous permettra de

mettre en pratique nos connaissances théoriques sur la gestion des

achats et de la trésorerie acquises lors de notre formation.

Pour le lecteur : Ce document sera pour le lecteur, en plus

des travaux déjà réalisés sur ce thème par

nos prédécesseurs, une source d'information théorique et

pratique sur la conception du manuel de procédures.

Nous allons dans un premier temps identifier le dispositif de

contrôle interne à mettre en plus pour mieux maîtriser les

risques, ensuite définir la démarche d'élaboration du

manuel, décrire et évaluer le dispositif de contrôle

interne de gestion des achats et de la trésorerie et en fin proposer et

formaliser de nouvelles procédures relatives à la gestion de ces

cycles.

PREMIERE PARTIE : CADRE THEORIQUE

Introduction de la première partie

La rédaction des procédures par les

organisations s'est largement développée conformément aux

exigences règlementaires (article 16 de l'organisation comptable OHADA,

la loi de la sécurité financière...).

Dès lors, la formalisation des procédures et des

méthodes de travail a pris un essor considérable avec des

conséquences positives diverses telles que l'amélioration de la

maîtrise des activités formalisées et l'amélioration

de la communication de l'entreprise.

Cependant, la formalisation des procédures

nécessite au préalable d'identifier les risques liés

à chaque processus. L'analyse des risques des cycles d'achat et de

trésorerie s'inscrit dans cette démarche et permet de poser les

bases pour une meilleure élaboration des procédures

opérationnelles d'achat et de trésorerie.

Nous allons dans cette première partie aborder les

aspects théoriques. Elle se subdivise en trois chapitres. Le premier

chapitre sera consacré aux fondements théoriques du

contrôle interne des achats et de la trésorerie. Le

deuxième chapitre mettra en exergue les éléments

théoriques de l'élaboration du manuel de procédures. En

fin, le troisième chapitre présentera la méthodologie que

nous avons adoptée dans le cadre de l'élaboration des

procédures de l'entreprise de construction générale

(ECG).

Chapitre 1 : Contrôle interne du processus de

gestion de la trésorerie et des achats

La maîtrise du processus de gestion de la

trésorerie et des achats est incontournable pour assurer la

pérennité de l'entreprise. Pour cela, la mise en place des

procédures de contrôle interne de gestion de ces processus doit

être la préoccupation permanente des dirigeants de l'entreprise.

Nous allons dans ce présent chapitre, aborder le contrôle interne

du processus de gestion de la trésorerie dans un premier temps et dans

un second temps, présenter le contrôle interne du processus de

gestion des achats.

1.1. Contrôle interne du processus de gestion de la

trésorerie

Selon DELAHAYE & al (2007 : 445) « gérer la

trésorerie consiste à assurer au moindre coût

l'équilibre financier à court terme de l'entreprise ». Cela

veut dire que le trésorier de l'entreprise doit gérer les

liquidités de l'entreprise de façon à éviter les

situations d'insolvabilité (ou de cessation de paiement). L'entreprise

doit être à tout moment en mesure de faire face aux

échéances qui se présentent (règlement d'un

fournisseur, remboursement d'un emprunt, paiement du personnel....). Le

trésorier de l'entreprise doit rechercher les financements à

court terme les moins onéreux et placer les excédents dans les

meilleures conditions possibles. LOCHARD (1997 : 37) abonde dans le même

sens en disant que la gestion de la trésorerie consiste à placer

les excédents de trésorerie en banque en vue de les rentabiliser

au mieux et de négocier avec les banques des découverts et autres

concours bancaires comme le crédit d'escompte en cas d'insuffisance de

ressources.

1.1.1. Définition, concept et détermination de

la trésorerie

La trésorerie de l'entreprise a été

définie par plusieurs auteurs. Parmi ces définitions, nous avons

celles de MEUNIER et VERNIMMEN que nous aborderons dans le point suivant.

1.1.1.1. Définition

Selon VERNIMMEN (2010 : 24) « La trésorerie d'une

entreprise à un instant donné est

égale à la

différence entre ses emplois de trésorerie (placements financiers

et disponibles)

et son endettement bancaire et financier à court

terme. Il s'agit donc du cash dont elle

dispose quoiqu'il arrive (même si sa banque

décidait de cesser ses prêts à court terme) et quasi

immédiatement (le temps seulement de débloquer ses placements

à court terme) ».

MEUNIER (2006 : 67), abonde dans le même sens en

définissant la trésorerie Nette de l'entreprise à une date

déterminée comme étant la différence entre les

ressources mises en oeuvre pour financer son activité et les besoins

entraînés par cette activité.

En somme, le terme trésorerie se réfère

à l'ensemble des moyens disponibles de l'entreprise, lui permettant

d'être solvable en tenant compte de l'exigibilité des dettes. De

ce fait, la trésorerie satisfait aux trois (03) exigences suivantes : la

liquidité, l'exigibilité et la solvabilité

- La liquidité.

La liquidité de l'entreprise est son aptitude à

faire face à ses échéances financières dans le

cadre de son activité courante, à trouver de nouvelles sources de

financements et assurer ainsi à tout moment l'équilibre entre ses

recettes et ses dépenses (VENIIMMEN, 2011: 67).

- L'exigibilité.

Elle exprime la capacité de l'entreprise à

respecter les dates d'échéance de règlement de ses

dettes.

- La solvabilité.

La solvabilité traduit l'aptitude de l'entreprise

à faire face à ses engagements en cas de liquidation,

c'est-à-dire d'arrêt de l'exploitation et de mise en vente des

actifs. Une entreprise peut donc être considérée comme

insolvable dès lors que ses capitaux propres sont négatifs : elle

doit en effet plus qu'elle ne possède (VERNIMMEN, 2011 : 68)

1.1.1.2. Concept

Au plan conceptuel, la trésorerie d'une entreprise

représente « la différence entre les actifs et les dettes

c'est-à-dire le passif exigible dont la liquidité et

l'exigibilité sont immédiates ».

Ainsi, une entreprise qui n'arrive plus à honorer ses

engagements (insolvable) finira par un arrêt de son activité.

1.1.1.3. Détermination de la trésorerie

Une pratique efficiente de la gestion de la trésorerie

nous conduit à déterminer périodiquement le solde de la

trésorerie afin d'avoir une vision assez claire sur le futur de

l'entreprise. Ce solde, qui représente sa trésorerie nette se

détermine comme suit :

Trésorerie nette (T.N) = Encaissements (E) -

Décaissements (D) Trésorerie nette (T.N) = Trésorerie

actif (T.A) - Trésorerie Passif

La trésorerie actif fait référence

à la trésorerie que possède l'entreprise ; soit les

disponibilités en banque, caisse, compte de chèque postaux. Alors

que la trésorerie passif concerne les concours bancaires (HUTIN, 2008 :

23)

Trésorerie nette (T.N) = Fonds de Roulement (F.R) - Besoin

en Fonds de Roulement (B.F.R)

Le fonds de roulement indique une couverture de l'actif

immobilisé par les capitaux permanents ou un surplus de l'actif à

court terme par rapport aux dettes à court terme. Cependant, le besoin

en fonds de roulement représente l'excédent de l'actif circulant

par rapport au passif circulant (DAYAN & al, 2004 : 87).

- Fonds de roulement = Capitaux permanents - Actif

immobilisé. - Fonds de roulement = Actif à court terme -

Dettes à court terme. - Besoin en fonds de roulements = Actif circulant

- Passif circulant

1.1.2. Procédures du cycle de trésorerie

Les procédures du cycle de trésorerie peuvent

être regroupées en deux grandes parties. Nous avons les

procédures opérationnelles et les procédures

comptables.

1.1.2.1. Procédures opérationnelles

Les procédures opérationnelles regroupent les

procédures de budgétisation, d'encaissement et de

décaissement.

1.1.2.1.1. Procédure de

budgétisation

Cette procédure regroupe toutes les taches

d'établissement du budget de trésorerie, permettant d'estimer a

priori les niveaux d'encaisses et, le cas échéant, les besoins en

découvert et crédit à court terme nécessaires pour

éviter les crises de liquidités (BARRY, 2009 : 258). La

budgétisation de la trésorerie, indispensable à une

gestion optimale, situe sur plusieurs horizons dont le plus

éloigné est généralement l'année. Cela

signifie que le budget de trésorerie ne doit être en principe

élaboré que pour une durée d'une année maximum.

Selon DELAHAYE & al (2007 : 467), nous pouvons affirmer que le budget de

trésorerie est la synthèse de tous les autres budgets.

1.1.2.1.2. Procédure d'encaissement

Elle regroupe toutes les opérations de recueil des

fonds (recettes, règlement des clients, intérêts

créditeurs,.....) et de leur conservation dans les caisses et les

banques. Cette procédure peut être scindée en deux sous

procédures à savoir les encaissements en espèces et les

encaissements par chèque.

1' La sous procédure encaissement en

espèces

Selon AHOUANGANSI (2006 : 286), nous pouvons affirmer que les

taches relatives à cette sous procédure sont les suivantes : la

réception du client par le caissier ; la vérification des

éléments de la facture ; la réception et

vérification des espèces ; le comptage des espèces

reçues conformément au montant inscrit sur la facture et le

reçu ; le marquage du cachet payé sur la facture ou le

reçu et sur leur souche ; la remise de la facture ou du reçu au

client ; la rétention de la souche de la facture ou du reçu comme

pièces justificative ; le rangement des espèces dans un coffre

fort dont aucune autre personne ne détient le code ; la

séparation de la caisse recette et celle des dépense ; le

remplissage du bordereau de versement en banque par le responsable qui le

transmet au courrier pour versement ; la présentation des justificatifs

de versement effectués par le coursier au responsable.

1' La sous procédure encaissement par

chèque

Cette sous procédure regroupe les taches suivantes : la

réception par le service courrier ou

par une personne

désignée du chèque et d'une copie de la facture y

relative, de la part du

client ; enregistrement du chèque reçu dans le

registre des chèques ; présentation du chèque reçu

au responsable financier pour autorisation d'encaissement auprès de la

banque ; endossement du chèque par la personne désignée ;

dépôt du chèque auprès de la banque pour

encaissement par la personne désignée dans l'entreprise pour les

dépôts des chèques à la banques ;

présentation par la personne désignée pour les

dépôt des chèques des justificatifs des bordereaux de

versement remis par la banque (SAMBE & al, 2001: 286).

1.1.2.1.3. Procédure de décaissement ou de

paiement

Elle reprend toutes les activités de règlement

en espèces ou par banque. Elle peut être divisée en deux

sous procédures à savoir le décaissement en espèces

et décaissement par chèque.

v' Le décaissement ou paiement en

espèces

Selon BARRY (2009: 266) ; AHOUANGANSI (2006 : 470), cette

procédure regroupe les opérations suivantes :

- Séparation des taches de gestion de la caisse et celles

d'enregistrement des écritures comptables ;

- Séparation de la caisse de recette et de la caisse de

dépense afin de permettre une meilleure visibilité des mouvements

de la caisse ;

- Plafonner la caisse c'est-à-dire que l'entreprise

doit fixer un niveau de dépense à régler en

espèces. Tout montant qui excède ce niveau doit être

impérativement payé par chèque ;

- Le paiement d'un fournisseur doit se faire par la

présentation d'un avis de règlement authentique

délivré par l'entreprise ;

- Les sorties de fonds pour motif d'achat d'un bien ou d'un

service aux fins d'utilisation par l'entreprise contre présentation des

pièces justificatives d'achat signées par les personnes

autorisées ;

- Sortie de fonds pour paiement des salaires au personnel de

l'entreprise contre signatures des salariés et présentation de

leurs pièces d'identité ;

- les dépenses doivent être toujours

accompagnées originaux des pièces justificatives ;

- les documents de paiement sont annulés par la mention

« payé ».

1' Le décaissement ou paiement par

chèque

Le décaissement par chèque est

réalisé par les opérations suivantes :

- présentation par le fournisseur de la facture et d'un

avis de règlement délivrés par la personne

désignée ;

- réception des documents par la personne en charge de

l'émission des chèques de l'entreprise ;

- vérification de l'authenticité de ces documents

;

- établissement du chèque par le comptable ou le

trésorier ;

- transmission des chèques émis et des documents

reçus aux personnes chargées du contrôle et des signatures

;

- remise du chèque signé au fournisseur ou au

bénéficiaire ;

- émargement par le fournisseur pour acquit ;

- justification des dépenses par des pièces

originales ;

- annulation des documents de paiement par la mention «

payé » ;

- tous les chèques de paiement doivent contenir les

signatures de deux personnes dont les spécimens de signatures doivent

être préalablement déposés en banque ;

- tous les chèques émis pour règlement des

factures doivent être barrés et non endossables;

- tous les chèques sont enregistrés selon l'ordre

numérique ;

- fixation des niveaux de dépenses à régler

en espèces et ceux à régler impérativement par

banque ;

- envoyer le plus rapidement possible les chèques

à leurs destinataires par une personne autre que celui qui les a

préparés (SAMBE & al, 2001 : 275) ; (BARRY, 2009 : 266)

(AHOUANGANSI, 2006 : 470).

1.1.2.2. Procédures comptables

Le cycle de trésorerie comportant, comme nous l'avons

signalé ci avant, des risques importants en matière de

détournements, il est indispensable que les informations comptables

relatives aux caisses et aux banques soient disponibles dans des délais

suffisamment rapprochés pour permettre les contrôles

nécessaires.

Par ailleurs, eu égard à ces risques, il est

primordial d'assurer une séparation des fonctions comptables avec celles

d'autorisation des règlements et de gestion des fonds.

La comptabilisation des opérations du cycle de

trésorerie doit obéir aux principes suivants : - les

chèques doivent être comptabilisés dès leur

signature, alors même qu'ils ne sont pas encore réglés par

la banque ;

- les chèques ou virements des clients ne doivent

être comptabilisés qu'a leur réception effective par la

banque (notifiée par un avis de crédit) ;

- Aucune compensation ne doit être effectuée

entre les soldes débiteurs et les soldes créditeurs des comptes

de banques : les banques à solde débiteur (au sens de

l'entreprise) doivent figurer à l'actif du bilan et celles à

solde créditeurs doivent figurer au passif du bilan ;

- Les avoirs en monnaie étrangère doivent

être évalués au cours de cette monnaie à la

clôture : les écarts positifs ou négatifs résultant

de la conversion sont portés dans un compte de gains ou pertes (SAMBE

& al : 276).

Les procédures comptables se regroupent autour des

fonctions suivantes : la comptabilisation des opérations de caisse et de

banque, le suivi des comptes de liaison et le contrôle des avoirs en

caisse et dans les banques.

1.1.2.2.1. Procédure de comptabilisation des

opérations de caisse et

de banque

Elle regroupe les tâches d'enregistrement, dans les livres

comptables de caisse et de banque, des mouvements encaissements-paiements

intervenus (BARRY, 2004 : 267).

1.1.2.2.2. Procédure de suivi des comptes de

liaison

Cette fonction essentielle comprend toutes les tâches

d'analyse et de justification des soldes des comptes de virements internes

(chèques à l'encaissement, virement de fonds) (AHOUANGANSI, 2006

: 471).

1.1.2.2.3. Procédure de contrôle des avoirs en

caisse et dans les

banques

Elle comprend toutes les tâches de vérification

des existants physiques en caisse, de rapprochement des opérations

comptabilisées par l'entreprise et celles enregistrées par la

banque, pour un compte donné (COOPERS & al, 2000 : 254).

1.2. Contrôle interne du processus de gestion des

achats

Le contrôle interne du processus de gestion d'achat

regroupe l'ensemble des procédures mises en place pour garantir la

maîtrise des opérations liées à l'activité

d'achat.

1.2.1. Définition d'un achat

Selon le Petit Larousse COMPACT (2008 : 24) achat veut dire

action d'acheter qui signifie obtenir, se procurer quelque chose en payant.

L'acte d'achat a pour objectif de doter l'entreprise des ressources

nécessaires à son bon fonctionnement. Nous avons en

générale les achats de biens destinés à être

consommés dans un processus de production (matières

premières et matières consommables), à être

utilisés pour les besoins courants de l'exploitation (fournitures

diverses), les achats de services divers (frais d'entretien, loyers,

honoraires, etc....) et les acquisitions d'immobilisation (BARRY, 2009 :

22).

1.2.2. Procédures du cycle achat

Les procédures du cycle des achats peuvent être

regroupées en deux catégories à savoir les

procédures opérationnelles et les procédures comptables

1.2.2.1. Procédures opérationnelles.

Les principales fonctions opérationnelles du cycle des

achats sont les suivants : la budgétisation, l'expression interne des

besoins, la sélection des fournisseurs, commande et relance des

fournisseurs et la réception des articles

1.2.2.1.1. Fonction « budgétisation

»

Selon BARRY (2009 : 25) la fonction regroupe toutes les

opérations liées à la prévision des dépenses

et leur approbation par les organes compétents de la

société, de même que les opérations de suivi des

engagements par rapport aux montants ainsi autorisés.

Elle est traditionnellement exercée par le service de

contrôle de gestion ou à défaut la Direction

financière.

1.2.2.1.2. Fonction « «expression interne des

besoins »

Elle est relative aux demandes formulées par les

différents services pour la satisfaction de leur besoins en biens divers

matières et fournitures. Cette expression est matérialisée

généralement par une demande d'achat ou une demande

d'approvisionnement. Cette dernière qui doit être établie

en nombre suffisant d'exemplaires, a pour intérêt de permettre un

bon suivi et une réaction rapide du service demandeur en direction de

l'approvisionnement (SAMBE, 2001 : 393)

1.2.2.1.3. Fonction « sélection des

fournisseurs »

Cette fonction regroupe toutes les procédures de mise

en concurrence (appel d'offre en général) des fournisseurs. Cette

fonction est généralement exercée conjointement par le

service des achats et la Direction Générale de la

société. Elle implique même des organes de contrôle

externe associés à la procédure d'appel et à la

sélection des fournisseurs. Pour obtenir l'assurance que les

approvisionnements sont effectués auprès des fournisseurs

pratiquant les meilleures conditions de prix, de qualité et de

délai de livraison, et éventuellement de service après

vente, il est nécessaire qu'une consultation régulière des

fournisseurs soit faite et que, dans la mesure du possible, soit tenue une

banque de données relatives aux produits les plus importants et à

leurs fournisseurs les plus compétitifs (BARRY, 2009 : 30) ; (SAMBE,

2001 : 393)

1.2.2.1.4. Fonction « commande -relance des

fournisseurs »

Elle regroupe l'ensemble des opérations liées

à l'émission des bons ou lettre de commande

et celle

liées au suivi des commandes par des procédures de relance des

fournisseurs. Elle

est exercée par principe par le service des achats (ou

service des approvisionnements) (BARRY, 2009 : 27).

1.2.2.1.5. Fonction « réception des articles

livrés »

Cette fonction est relative aux procédures de

contrôle des quantités et de la qualité des articles

livrés par le fournisseur. Ce contrôle peut être

exercé par une seule personne ou comme c'est le cas dans les entreprises

du secteur public par une commission de réception (AHOUANGANSI, 2006 :

475).

1.2.2.2. Procédures Comptables

Le traitement comptable des opérations d'achat est

particulièrement important. Les déficiences dans les

procédures se traduisent en effet presque automatiquement par une

altération de la situation financière et des résultats, du

fait :

- de la non constatation des dettes certaines ou même

probables - du non enregistrement des charges supportées ou

encourues.

Les procédures comptables s'exercent sur la base de la

facture qui constitue un document important à plus d'un titre :

Il permet de transcrire de façon comptable

l'opération d'entrée dans le patrimoine de l'entreprise des

ressources d'exploitation et l'accumulation des charges diverses

nécessitées par son fonctionnement ;

Corrélativement, du fait de cette même

comptabilisation, il permet de connaître le montant des dettes

contractées auprès des fournisseurs, à un niveau global et

pour chaque fournisseur pris individuellement. Son contrôle rigoureux et

sa comptabilisation rapide et correcte par les services des achats et des

services comptables constituent donc des préalables importants pour une

bonne connaissance de la situation patrimoniale, des niveaux de charges et des

dettes à l'égard des fournisseurs.

Les principales fonctions traduisant ces procédures

comptables sont les suivantes : la fonction réception et contrôle

des factures d'achat, suivi des comptes fournisseurs, le contrôle des

niveaux des charges et la fonction règlement des factures (BARRY, 2009 :

35).

1.2.2.2.1. Fonction « réception et

contrôle des factures d'achat »

Cette fonction regroupe toutes les tâches de

réception et de vérification des factures reçues des

fournisseurs par rapport aux éléments de la commande (bon de

commande) et de la livraison (bon de réception), ou, en cas de

prestations de services, aux éléments de contrats passés

avec les prestataires de services. Ces tâches de vérification

donnent lieu, lorsqu'elles débouchent sur des résultants

concluants, à l'approbation des factures des fournisseurs qui permettent

leur comptabilisation et, par la suite, leur règlement (SAMBE & al

2001 : 396).

1.2.2.2.2. Fonction « suivi des comptes

fournisseurs »

Cette fonction consiste à :

- analyser régulièrement des comptes individuels

des fournisseurs, afin d'en maîtriser les soldes ;

- régulariser systématiquement les soldes en cas

d'anomalies (erreurs d'imputation

de compte à compte, omission de comptabilisation de

factures d'achats) ;

- préparer l'échéancier des fournisseurs du

mois, en vue de donner aux services

payeurs les éléments leur permettant de d'assurer

un règlement correct des

fournisseurs.

La fonction de suivi et d'analyse des comptes des fournisseurs

doit être naturellement exercée par les comptables qui

enregistrent les opérations d'achat (BARRY, 2009 : 37).

1.2.2.2.3. Fonction « contrôle des niveaux de

charges »

Elle est généralement exercée par un

responsable de haut niveau (chef des services comptables ou directeur

financier) et doit permettre la détection des anomalies significatives

(double comptabilisation ou omission dans les comptabilisations des charges).

Aussi elle s'occupe du déclenchement des travaux d'investigation avant

l'arrêté des comptes

Elle implique une surveillance des niveaux de certaines charges

et leurs rapprochements

périodiques par rapport, soit à des

prévisions, soi aux engagements de l'exercice précédent

à la même période pour en expliquer les

variations ou rechercher les causes des écarts inexpliqués (SAMBE

& al 2001 : 396).

1.2.2.2.4. Fonction « règlement des factures

des fournisseurs »

Elle comprend toutes les tâches :

- de préparation des factures des fournisseurs admises au

règlement ;

- d'établissement des instruments de règlement

(chèques, ordre de virement, pièces de caisse) ;

- de la mise à la disposition du fournisseur de ces

instruments de paiement ;

- de comptabilisation des règlements et de mise à

jour des comptes individuels des fournisseurs concernés.

Cette fonction est généralement exercée

par le comptable (ou la section comptable) chargé de la tenue des

comptes des fournisseurs et le comptable (ou la section comptable)

chargé de la trésorerie (BARRY, 2009 : 39).

1.3. Maîtrise des risques et contrôle

interne

Chaque entreprise quelque soit sa taille (petite ou grande),

son secteur (public ou privée), est confrontée à des

risques qu'elle doit gérer pour être pérenne. Selon COSO

(in HAMZAOUI, 2005 : 109), « la gestion des risques d'entreprise est un

processus conçu et exécuté par le conseil d'administration

d'une entité, sa direction et tout autre personnel dans le cadre de la

mise en oeuvre de la stratégie de l'ensemble de l'entité, pour

identifier les événements potentiels qui peuvent l'affecter et

pour gérer les risques, en fournissant une assurance raisonnable quant

à la réalisation des objectifs de l'entité ». Les

risques peuvent être de nature différente à savoir le

risque économique, financière, organisationnel ou autre. La

réalisation du risque peut entraîner des pertes financières

ou d'opportunités et entraver l'atteinte des objectifs.

1.3.1. Définition du risque et objectifs de

l'approche par les risques

La maîtrise des risques est capitale pour toute entreprise

pour lui permettre d'assurer sa pérennité.

1.3.1.1. Définition du risque

Un risque « est une situation (ensemble

d'évènements simultanés ou consécutifs) dont

l'occurrence est incertaine et dont la réalisation affecte les objectifs

de l'entreprise qui le subit ». (Barthélemy, 2000 : 11).

Cette définition est très large et englobe non

seulement les risques ayant un effet positifs (ou risque spéculatif,

ceux que l'entreprise recherche) mais aussi les risques à effets

négatifs (ou risque purs, ceux que l'entreprise craint.

Quant à l'IFACI (Institut Français de l'Audit et

du Contrôle internes) (in HAMZAOUI, 2005 :98), il définit le

risque comme étant « un ensemble d'aléas susceptible d'avoir

des conséquences négatives sur une entité et dont le

contrôle interne et l'audit ont notamment pour mission d'assurer autant

que faire se peut la maîtrise ».

Cette définition n'est pas complète dans la

mesure où elle ne précise pas les éléments au sein

de l'entreprise qui sont influencés par le risque. C'est pour cette

raison que Renard (2004 : 155) à complété cette

définition par celle de vincinti « le risque c'est la menace qu'un

évènement ou une action ait un impact défavorable sur la

capacité de l'entreprise à réaliser ses objectifs avec

succès ».

Nous pouvons ajouter à cette définition, le

risque d'opportunité qui consiste à décider en

connaissance de cause de prendre un risque mais en se donnant les moyens de le

maîtriser.

A travers ces définitions, nous pouvons faire ressortir

les composantes du risque :

- la gravité, ou conséquence de l'impact

- la probabilité ou la fréquence probable de

l'occurrence du risque.

Le risque se mesure par la combinaison de ces deux composantes,

la criticité.

Le risque est donc une incertitude liée à toute

action ou décision, ou évènement incertain qui

empêche l'entreprise de poursuivre ses objectifs.

1.3.1.2. Objectif de l'approche par les risques

L'approche par les risques a pour objectifs de prévenir

l'entreprise des risques dont la réalisation pourrait l'empêcher

d'atteindre ses objectifs. La démarche d'audit par l'approche par les

risques consiste à s'informer sur tous les aspects significatifs de la

vie de l'entreprise. Chaque domaine sensible présente un risque que

l'information comptable de synthèse le décrivant puisse

être erronée. Dans cette approche, l'entreprise est

schématisée comme un ensemble de risques (COLLINS, 1992 : 29).

Aussi, l'auditeur devra obtenir une compréhension des risques

d'entreprise pertinents pour l'audit des états financiers et notamment

les risques découlant de facteurs externes ou internes qui pourraient

avoir une incidence négative sur la capacité de l'entité

à atteindre ses objectifs et à appliquer sa stratégie

(HAMZAOUI, 2005 : 44).

Selon COOPERS & al (2000 : 257), les objectifs de l'approche

par les risques sont recherchés par les responsables

opérationnels, les dirigeants et l'audit interne.

Les objectifs recherchés par les responsables

opérationnels

- Disposer d'une vision détaillée des risques

existant au niveau de chaque processus d'activité ;

- Analyser les risques dans le but de prendre des mesures

correctives efficaces et d'assurer leur suivi.

Les objectifs recherchés par les dirigeants

- Disposer d'une vision globalisée des risques existants,

dans les différentes unités au titre des différentes

activités ;

- leur permettre d'être informés de la nature et

des zones de risques, afin de définir les orientations

générales susceptibles d'améliorer structurellement la

maîtrise des risques et de mieux superviser le management

opérationnel.

Les objectifs recherchés par l'audit interne

- Disposer d'une vision globalisée des risques existants,

dans les différentes unités, au titre des différentes

activités ;

- Aider à la programmation pertinente des missions

d'audit, en fonction de la nature et de la gravité des risques

existants.

1.3.2. Typologie des facteurs de risques

opérationnels liés à la gestion des achats et de la

trésorerie

Les risques opérationnels liés à la

gestion des achats et de la trésorerie peuvent être internes

(endogènes) ou externes (exogènes). Les facteurs de risques

endogènes sont générés par l'entreprise

elle-même ou à l'intérieur du périmètre

qu'elle contrôle par exemple une communication interne inefficace. Quant

aux facteurs de risques exogènes, ils sont liés à

l'environnement externe de l'entreprise. Nous avons à titre d'exemple

les risques liés à la mondialisation de l'économie qui

affectent surtout la continuité d'exploitation de l'entreprise

(HAMZAOUI, 2005 : 103).

1.3.3. Identification des risques opérationnels des

achats et de la trésorerie

Pour l'atteinte de ses objectifs, il est important pour

l'entreprise de mieux appréhender les risques opérationnels

d'achat et de trésorerie.

1.3.3.1. Risques opérationnels de

trésorerie

Les risques opérationnels liés au cycle

trésorerie sont relatifs à la faiblesse des procédures de

ce cycle. Selon BARRY (2004 : 275) et COOPERS & al (2000 : 263), les

risques opérationnels du cycle trésorerie sont les suivants : les

risques liés à la budgétisation, les risques liés

aux encaissements et décaissements, les risques liés au

contrôle des avoirs en caisse et en banque, les risques liés

à la comptabilisation des opérations de caisse et de banques et

à l'analyse et justification des comptes de virements de fonds.

1.3.3.1.1. Risques liés à la

budgétisation

Les risques liés à la budgétisation de la

trésorerie sont en général la méconnaissance des

objectifs spécifiques, la non élaboration du budget de

trésorerie, la mauvaise maîtrise de la trésorerie,

l'appréhension tardive des « impasses » de trésorerie,

l'inexactitude des informations relatives aux entrées et sorties de

trésorerie (BARRY, 2004 : 275) ; (COOPERS, 2000 : 263).

1.3.3.1.2. Risques liés aux encaissements et aux

décaissements

Les risques liés aux procédures d'encaissement

et de décaissement sont le risque de détournement d'encaissement

ou de détournement par création de dépenses fictives :

difficulté d'assurer un contrôle correct des caisses ;

difficulté d'exercer un contrôle séquentiel des

pièces de caisse ; risque de détournement des encaisses

significatives détenues par le caissier ; existence de bons de caisse

non régularisés, correspondant à des prêts

déguisés ; risque de détournement des encaissements

clients et de falsification des comptes clients concernés (SAMBE &

al 2003 : 431 ; SHICK , 2001: 154 ; AFTE 2003 : 57).

1.3.3.1.3. Risques liés au contrôle des

avoirs en caisse et en banque

Selon COOPERS & al (1999 : 218) les risques liés au

contrôle des avoirs en caisse et en banque sont : le risque de

détournement de caisse non détecté, risque de collusion

entre les responsables des caisses et les contrôleurs ; risque de

détournement d'avoir en banque et de falsification des états de

rapprochement bancaire ; risques de maintien dans les états de

rapprochement bancaire de montants significatifs en suspens, au

détriment de la trésorerie de l'entreprise.

1.3.3.1.4. Risques liés à la

comptabilisation des opérations de caisse

et de banques analyse et justification des comptes de

virements de fonds.

Les risques liés à ces procédures sont

les suivants : inexactitude, à un moment donné, des soldes

comptables des comptes de caisse et de banques, empêchant de ce fait,

l'exercice d'un contrôle correct ; risque de détournement de

montants retirés de la caisse ou de la banque pour alimenter

théoriquement d'autres comptes de trésorerie ; risque de

falsification des justifications des comptes de virements de fonds par les

auteurs du détournement (SHICK 2001 : 156).

1.3.3.2. Risques opérationnels des

achats

Les risques opérationnels du cycle achat regroupent

l'ensemble des risques liés à des

défaillances des

procédures de ce cycle. Selon BARRY (2009 : 56-60) ces risques sont

les

suivants : les risques liés à l'expression interne des

besoins, les risques liés à la sélection

des fournisseurs, les risques liés à la commande

relance des fournisseurs, les risques liés à la réception

et au contrôle de qualité et de quantité, les risques

liés à la réception, au contrôle, à

l'approbation et à la comptabilisation des factures, les risques

liés à l'analyse et suivi des comptes individuels des

fournisseurs, les risques liés au règlement des fournisseurs,

l'annulation des factures réglées, à la comptabilisation

des règlements et les risques liés à l'évaluation

et à la comptabilisation des charges encourues.

1.3.3.2.1. Risques liés à l'expression

interne des besoins -

Demandes d'achats

Les risques opérationnels liés à cette

procédure sont essentiellement les demandes d'achats établies de

manière anarchiques, compte non tenu des prévisions d'achats et

au détriment finalement de la situation de trésorerie de

l'entreprise, achat pas assez défini et risquant de ne pas correspondre

aux besoins et la compréhension insuffisante de l'origine des urgences.

(LEMANT, 1995 : 47)

1.3.3.2.2. Risques liés à la

sélection des fournisseurs

Selon COOPERS & al (1999 : 220-226), les risques

liés à cette procédure sont les suivants : Evaluation

inadéquate de la capacité des fournisseurs à respecter les

normes technique, à livrer les quantités requises, à

proposer des prix compétitifs, à respecter les délais de

livraison et à fournir un service client satisfaisant.

1.3.3.2.3. Risques liés à la passation de

la commande - relance des

fournisseurs

Les risques pouvant découler de la faiblesse de cette

procédure sont les suivants : commandes émises de manière

intempestives, au détriment de la situation de la trésorerie

à court terme et de besoins prioritaires essentiels au correct

fonctionnement de l'entreprise, commandes non-conformes aux besoins de

l'entreprise, excédentaires par rapport aux besoins du moment ; non

respect de leur engagement par les fournisseurs perturbant le fonctionnement de

l'entreprise ; commandes onéreuses par rapport aux conditions

générales appliquées par la concurrence (BARRY, 2009 :

56).

1.3.3.2.4. Risques liés à la

réception, contrôle de quantités et

qualités

Nous avons les risques de collusion entre « l'acheteur

réceptionnaire » et le fournisseur, en cas de commandes

utilisées directement sans transiter par les stocks ; non passation par

les services comptables des écritures de provision pour les

réceptions non appuyées par les factures, impossibilité

pour les services de réclamer les factures en cas de retard dans leur

transmission (BARRY 2009 : 65).

1.3.3.2.5. Réception, contrôle, approbation

et comptabilisation des

factures des fournisseurs

Les risques liés à ces procédures sont

les suivants : Impossibilités pour le services comptables de

réclamer les factures reçues par les services chargés de

leur contrôle, en cas de retard dans leur transmission ; risque de pertes

de factures non détectées ; risques d'approbation des factures

correspondant à aucune livraison ou établies sur une base

erronées ; risques d'envoi anarchique des factures aux services

comptables et d'enregistrement, par ces derniers, des factures à des

périodes non idoines, risques de double comptabilisation (SAMBE & al

2001: 298) .

1.3.3.2.6. Risques liés à l'analyse

régulière et suivi des comptes

individuels de fournisseurs

Les risques d'une perte de maîtrise, par les services

comptables, des comptes fournisseurs et donc méconnaissance des niveaux

réels des dettes envers ces derniers ; risques de non comptabilisation

de facture se rapportant à l'exercice ; risques d'alourdissement des

travaux de fin d'exercice (et donc de retard dans la parution des comptes)

né de la non exécution des travaux de justification des comptes

en cours d'année (SHICK 2001 : 215).

1.3.3.2.7. Risques liés au règlement des

fournisseurs, annulation des

factures réglées et comptabilisation des

règlements

Les risques liés à cette procédures sont

: les risques de paiement intempestifs, à contretemps, perturbant a

trésorerie ; risques d'enregistrement tardif ou de non enregistrement du

règlement dans le compte du fournisseur ; risque de paiement de factures

non appuyées par des livraisons ; risques de détournement de

règlement par

altération des montants ou du nom du

bénéficiaire ; risque de double règlement de factures

(erreur) ou de réutilisation de factures déjà

réglée (malversation) (BARRY, 2009 : 69)

1.3.3.2.8. Risques liés à

l'évaluation et comptabilisation des charges

encourues des provisions, des passifs latents

Les risques de cette procédure sont les suivants :

risques d'omission et comptabilisation de charges et d'altération de la

situation financière et des résultats de l'entreprise (majoration

des résultats bénéficiaires ou minimisation des pertes)

(BARRY, 2004 : 270).

1.3.4. Critères de catégorisation et

cartographie des risques

Pour bien gérer les risques, il appartient à

l'entreprise d'identifier les risques, les catégoriser, les classer,

d'évaluer et de les hiérarchiser.

1.3.4.1. Critères de catégorisation des

risques

La catégorisation des risques de l'entreprise permet

d'assurer l`exhaustivité des risques. Selon JIMENEZ & al (2008 :

69-89) nous pouvons distinguer trois principales catégories de risques

à savoir les risques financiers, les risques stratégiques et les

risques opérationnels.

1.3.4.2. Cartographie des risques

Selon MERLIER & al (2008 : 63), « la cartographie des

risques consiste à associer aux processus modélisés les

événements de risques qui peuvent entraîner une perte en

donnant pour chaque couple ainsi recensé une vision des impacts

possibles et le degré de maîtrise estimé. » La

cartographie des risques s'inscrit dans la logique de gestion des risques

opérationnels de l'entreprise. Les étapes de la démarche

de cartographie des risques sont les suivantes :

- Elaboration d'une nomenclature de risques ;

- Identification de chaque processus/fonction/activité

devant faire l'objet d'une estimation ;

- Estimation de chaque risque pour chacune des fonctions /

activités

- Appréciation globale de chaque risque dans chaque

activité (RENARD, 2010 : 157)

La cartographie des risques permet d'atteindre trois objectifs

à savoir :

- inventorier, évaluer et classer les risques de

l'organisation ;

- informer les responsables afin que chacun soit en mesure d'y

adapter le management de ses activités ;

- permettre à la direction générale, et avec

assistance du risk manager, d'élaborer une politique de risque qui va

s'imposer à tous.

1.4. Contrôle interne appliqué aux cycles

d'achat et de trésorerie

Le COSO in HAMZAOUI (2006 : 81) définit le

contrôle interne comme un « processus mis en place par le conseil

d'administration, les dirigeants et le personnel de l'entité,

destiné à fournir une assurance raisonnable quant à la

réalisation des objectifs suivants :

- la réalisation et l'optimisation des opérations

;

- la fiabilité des informations financières ;

- la conformité aux lois et aux règlementations en

vigueur. »

Cette définition est large et englobe tous les aspects

liés à la maîtrise d'une activité tout en permettant

de se concentrer sur des objectifs spécifiques.

Selon la norme ISA 315 (in HAMZAOUI, 2006 : 109), le

contrôle interne comprend cinq éléments

interdépendants, lesquels sont inhérents à la gestion de

l'entreprise. Ces éléments sont liés entre eux et

constituent les critères permettant d'apprécier

l'efficacité du système. Ces composants sont :

- l'environnement du contrôle ;

- les procédures d'évaluation des risques de

l'entité ;

- le système d'information et les processus connexes

concernant les enregistrements comptables et la communication ;

- les activités de contrôle ;

- la surveillance des contrôles (pilotage)

Nous retenons que le contrôle interne est un ensemble de

mesures mises en place par les

dirigeants et personnel de l'entreprise en

vue d'atteindre les objectifs qu'ils se sont fixés.

Le contrôle

interne contribue à l'amélioration de la performance de

l'entreprise. En matière

de trésorerie, le contrôle interne vise les

objectifs suivants : la séparation suffisante des fonctions, les

recettes dans leur totalité sont déposées dans les comptes

dans les bons délais, les paiements appuyés par des pièces

justificatives et sont du dûment autorisées, tous les paiements et

toutes les recettes sont enregistrés et qu'ils le sont correctement

(SAMBE & al, 2003 : 431).

1.4.1. Objectifs généraux du contrôle

interne liés aux cycles achat et de trésorerie

Selon RENARD (2010 : 143), le contrôle interne concourt

à la réalisation d'un objectif général que l'on

peut décliner en objectifs particuliers. L'objectif

général du contrôle interne est la continuité de

l'entreprise dans le cadre de la réalisation des buts poursuivis. Il

poursuit dans le même sens en disant que : « pour atteindre

l'objectif général, on assigne au contrôle interne des

objectifs permanents ». Ces objectifs permanents sont la fiabilité

et l'intégrité des informations financières et

opérationnelles, l'efficacité et efficience des

opérations, la protection du patrimoine et le respect des lois,

règlements et contrats.

1.4.1.1. Objectifs généraux du

contrôle interne liés au cycle achat

Selon SAMBE & al (2003 : 392), « les objectifs

génaux du contrôle interne sont les suivants :

- les séparations de fonction sont suffisantes ;

- les commandes sont dûment autorisées et sont

passées dans les meilleures conditions possibles ;

- les réceptions qui son enregistrées sans

délai sont conformes aux commandes

notamment en ce qui concerne la qualité, la

quantité et les délais de livraison ;

- les retours sur livraison ainsi que les avaries et manquants

constatés font l'objet

d'un suivi particulier afin d'obtenir des avoirs relatifs

à ces éléments ;

- les vérifications nécessaires ont

été effectuées et les imputations comptables correctement

faites sur les factures, elles-mêmes dûment approuvées ;

- l'enregistrement des factures est fait dans le respect des

principes comptables ; - les factures sont contrôlées avant leur

paiement, lequel est dûment autorisé ;

- les factures ne sont pas réglées plus dune fois

;

- le principe de séparation des exercices est

respecté ;

- les dettes en monnaie étrangères sont

correctement évaluées ».

Pour atteindre ces objectifs, il est nécessaire de prendre

un certain nombre de mesures qui contribue à rendre plus efficace

l'organisation en place.

1.4.1.2. Objectifs généraux du

contrôle interne du cycle trésorerie

Selon COOPERS & al (1998 : 263), « les objectifs du

contrôle interne de la trésorerie sont les suivants :

- établir les prévisions de trésorerie

fiables, afin de maximiser les produits générés

par les placements à court terme et d'éviter les

insuffisances de trésorerie ;

- s'assurer de la disponibilité des fonds

nécessaire pour pallier les éventuelles

insuffisances de trésorerie ;

- optimiser la rentabilité des placements temporaires ;

- accélérer les encaissements ;

- enregistrer avec précision toutes les créances

encaissées ;

- gérer le déroulement dans le temps des

décaissements ;

- minimiser les décaissements ;

- procéder à des décaissements uniques

lorsque les achats correspondant ont été autorisés ;

- régler les fournisseurs, verser les dividendes,

rembourser les emprunts, payer les impôts, et effectuer tous les autres

décaissements en temps voulu et s'assurer que les montants payés

sont corrects ;

- enregistrer tous les montants décaissés avec

précision ;

- protéger les disponibilités et les documents

comptables correspondants ».

1.4.2. Dispositifs du contrôle internes des achats et

de la trésorerie

RENARD (2010 : 169) affirme que « les faiblesses,

insuffisances, dysfonctionnement du système de contrôle interne

trouvent toujours leur cause première dans la défaillance d'un

des dispositifs de contrôle interne mis en place par les responsables (ou

qui n'a pas été mis en place) ». Cette affirmation montre

qu'il est indispensable que les managers aient une connaissance précise

sur ces dispositifs. Ils peuvent être regroupés sous les rubriques

suivantes :

- les objectifs ;

- les moyens ;

- le système d'information ; - l'organisation ;

- les procédures ;

- la supervision.

1.4.2.1. Objectifs

SAMBE (2003 : 341) ; COOPERS & al (2000 : 220-225)

soutiennent que dans le cadre de la gestion des achats, les objectifs doivent

permettre de s'assurer de :

- la sélection des fournisseurs capables de

répondre aux besoins de l'organisation ;

- effectuer les achats auprès des fournisseurs

dûment agrées, qui soient en conformité

avec les lois et règlementations en vigueur et qui

respectent les conditions

contractuelles ;

- l'approvisionnement adéquat des matières,

commander les articles qui répondent aux spécifications

techniques requises, de payer les prix appropriés, de commander les

quantités appropriées au moment adéquat, de mettre

à jours les données fournisseurs, de façon exhaustive et

exacte, pour assurer le suivi des commandes en cours et de réceptionner

les matières commandées temps en temps voulu.

Quant à la gestion de la trésorerie, les objectifs

doivent permettre de s'assurer que :

- les opérations relatives à la

trésorerie sont rapidement et correctement enregistrées par les

services comptables et que tous les mouvements non autorisés sont

rapidement portés à l'attention de la direction

générale ;

- les comptes traduisant les dépôts et retraits de

fonds sont régulièrement analysés et justifiés ;

- tout dépôt et retrait non autorisé ou

anormal est rapidement détecté,

- existe un système de contrôle périodique

des existants en caisse, la mise en place d'un système de rapprochement

périodique des journaux de banque avec les extraits bancaires

(état de rapprochement) ;

- la revue périodique des travaux de rapprochement par un

responsable désigné par la direction générale

(BARRY, 2009 : 73).

1.4.2.2. Moyens

Pour atteindre les objectifs qu'elle s'est fixée, il

est important pour l'entreprise d'y mettre moyens. Cependant, il convient de se

poser la question à savoir si nos moyens sont adaptés aux

objectifs fixés. L'entreprise doit à tout moment vérifier

si ses moyens sont adaptés. Pour cela, elle doit regarder :

- les moyens humains : il s'agit dans un premier temps de

recruter les personnes en nombre correspondant aux besoins et surtout personnes

ayant les compétences requises, ensuite, assurer la formation

professionnelle permanente pour mettre à jour les compétences du

personnel et en fin instaurer l'éthique ;

- Les moyens financiers (les budgets) doivent être en ligne

avec les objectifs de l'entreprise ;

- les moyens techniques : les techniques industrielles, de

gestion et commerciales doivent être en corrélation avec les

objectifs fixés.

1.4.2.3. Systèmes d'information et de

pilotage

Troisième dispositif de contrôle interne, et que

l'on trouve dans toutes les activités, celui-ci devrait, en bonne

logique, constituer un ensemble intégré dans l'entreprise.

L'observation des systèmes d'information par l'auditeur interne doit le

conduire à examiner les cinq critères qui vont lui permettre de

porter un jugement sur la qualité de ces dispositifs/ ces

critères sont les suivant :

- ils doivent concerner toutes les fonctions ;

- ils doivent être fiables et vérifiables ;

- ils doivent être exhaustifs ;

- ils doivent être disponibles en temps opportun ;

- ils doivent être utiles et pertinents (RENARD, 2006 :

175)

1.4.2.4. Organisation

D'après FAYOLLE (in RENARD, 2010 : 176) « on ne

contrôle que ce qui est organisé », étant entendu que

« contrôle » signifie « maîtrise ».

C'est-à-dire qu'il s'agit d'un élément

particulièrement important dans la panoplie des dispositifs de

contrôle interne. Une organisation de qualité doit respecter trois

principes généraux à savoir :

- l'adaptation qui consiste à adapter l'organisation en

fonction de la taille, la nature d'activité, l'objectif,

l'environnement, et sa structure juridique ;

- l'objectivité : une organisation objective est une

organisation qui n'est pas construite en fonction des hommes. Ce principe

équilibre le précédent : l'adaptabilité certes,

mais aussi permanence relatives dans la mesure où une mutation, un

départ ne doivent pas chaque fois remettre en cause l'organisation

existante ;

- la sécurité ou la séparation des

tâches c'est-à-dire qu'il faut s'organiser avec le maximum de

sécurité en répartissant les tâches de telle sorte

que certaines d'entre elles, fondamentalement incompatibles ne puissent

être exercées par une seule et même personne.

1.4.2.5. Procédures

Les méthodes de travail et procédure de

l'entreprise doivent être définies et concerner toutes

activités et tous les processus. Ces documents doivent être

formalisés, simples et spécifiques, mis à jour

régulièrement et porter à la connaissance des

exécutants (HUTEAU, 2006 : 58).

1.4.2.6. Supervision

Selon EUSTACHE (2006 : 197), l'ensemble des processus doit

faire l'objet d'une supervision de la part du management, et dans une moindre

mesure, du personnel d'encadrement ». Ainsi, des modifications doivent

être apportées en cas d'écart ou de dysfonctionnement

significatifs, pour permettre au système de réagir rapidement en

fonction du contexte

Cependant la supervision ne doit pas faire l'objet de

confusion par celui qui est chargé de superviser. Pour cela :

- superviser n'est pas refaire le travail de ses

subordonnées ;

- superviser n'est pas tendre des pièges pour

déceler des erreurs

- ce n'est pas pratiquer en permanence l'examen de ce qui se fait

par surveillant de la classe.

La Supervision est un dispositif souvent oublié,

singulièrement dans les échelons supérieurs de la

hiérarchie, qui procèdent souvent par incantation « je fais

confiance », oubliant que superviser n'est pas contradictoire avec faire

confiance »

Conclusion

Les achats et la trésorerie sont des domaines

très sensibles au regard des conséquences énormes que

pourrait engendrer leur mauvaise gestion. Pour cela, ils doivent être

gérés avec une attention particulière. Dès lors, la

gestion des risques qui leurs sont inhérents constituent des points

capitaux pour la réussite de leur bonne gestion. La gestion de ces

risques nécessite un bon dispositif de contrôle interne, une

culture du risque d'entreprise et une organisation méthodologique.

Chapitre 2 : La démarche d'élaboration

d'un manuel de

procédure des cycles achats et

trésorerie

Face à la complexité des opérations et

à l'augmentation des risques de l'entreprise, l'élaboration du

manuel de procédures est devenue pour celles-ci une préoccupation

essentielle. Le manuel de procédures constitue pour l'entreprise le

concentré de son organisation, sa mémoire capitalisant les

savoir-faire individuels et collectifs. Aussi, « la formalisation des

procédures apparaît un des axes principaux des démarches

qualité » (HENRY & al, 2001 : 7). Pour l'auteur

l'élaboration des procédures est une condition essentielle pour

garantir la qualité des opérations.

Nous allons dans ce présent chapitre définir les

notions sur le manuel de procédures et ses objectifs et enfin aborder

son processus d'élaboration.

2.1. Notions sur le manuel de

procédures

La nécessité de formaliser les procédures

de l'entreprise n'est plus à démonter. En effet, les entreprises

sont appelées à exécuter des opérations dont les

étapes à suivre pour leur réalisation doivent être

scrupuleusement respectées, de crainte que son fonctionnement normal ne

soit désarticulé. Nous allons dans cette section, définir

le manuel de procédures, faire ressortir les objectifs et enjeux de sa

conception mais également montrer son importance pour l'entreprise.

2.1.1. Définition et objectifs du manuel de

procédures

Toute entreprise soucieuse de sa survie doit disposer d'un manuel

de procédures. C'est un document de référence pour ce qui

concerne le passé mais un bon repère pour traiter les

opérations.

2.1.1.1. Définition du manuel de

procédures

Avant de définir le manuel de procédure, il est

important pour nous de définir la procédure. Selon le

dictionnaire LAROUSSE COMPACT (2008 : 1186), « une procédures est

la manière de procéder, la marche à suivre pour obtenir un

résultat ». Aussi, PAOLO (2008 : 51) va dans le même sens en

disant que « la procédure est la manière

spécifiée pour

accomplir une activité ou un processus ». Nous

pouvons dire simplement que la procédure est la démarche à

suivre pour réaliser une activité.

Selon MIKAËL (2009 : 132), « Le manuel de

procédures peut être défini comme étant un

référentiel approuvé par la direction

générale qui décrit de manière précise et

détaillée les circuit de flux de documents et d'informations, les

procédures d'autorisation et d'approbation, les différents

niveaux de responsabilité et de délégation et en fin les

dispositifs de sécurité à respecter ».

Le manuel de procédure s'adresse à tous les

membres de l'entreprise et envisage pour chaque cycle d'activité et

chaque niveau de responsabilité, l'ensemble des opérations de

l'entreprise devant permettre de :

- garantir la sécurité des actifs ;

- respecter les lois et règlementations en vigueur ;

- fiabiliser les informations comptables et

financières.