Conclusion

Toute entreprise quelque soit sa taille à besoin des

procédures pour mieux assainir sa gestion. Le manuel de

procédures permet à l'entreprise d'optimiser ses

activités. Il est également un outil qui permet aux

opérationnels d'une entreprise de connaître facilement

l'exécution d'une tâche. Il sert aussi de référence

lors de la revue des procédures du contrôle interne pour s'assurer

que les procédures mise en place par l'entreprise sont

respectées. Son élaboration nécessite l'engagement de tout

le personnel de l'entreprise et une méthodologie rigoureuse. Cette

méthodologie fera l'objet du troisième chapitre.

Chapitre 3 : Méthodologie de la recherche

Après avoir présenté les cycles achats,

trésorerie et le manuel de procédures dans les deux premiers

chapitres, nous allons dans ce chapitre présenter la méthodologie

de recherche qui nous permettra de prendre connaissance de l'activité de

trésorerie et d'achat de l'entreprise étudiée et d'en

concevoir le manuel de procédures.

Cette démarche qui est inspirée de

différentes méthodes d'élaboration du manuel de

procédures et des bonnes pratiques, sera adaptée au processus de

gestion des achats et de la trésorerie de l'Entreprise de Construction

Générale (ECG). Nous allons dans ce chapitre, présenter le

modèle d'analyse dans un premier temps, nos aborderons les outils de

collecte et d'analyse des données nécessaires à

l'élaboration du manuel de procédures.

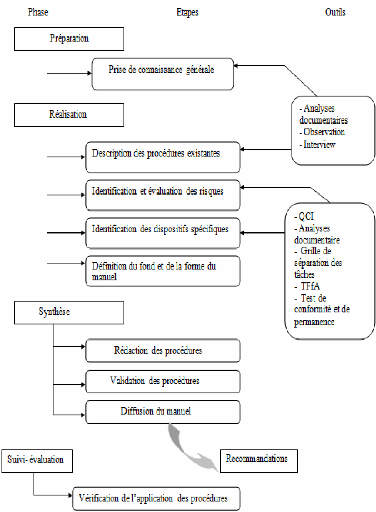

3.1. Modèle d'analyse

Notre modèle d'analyse est une simple

représentation schématique constituée de quatre phases et

de neuf étapes. Il est illustré à travers la figure

n°1.

Figure 1: Modèle d'analyse

Source : nous-mêmes

3.2. Outils de collecte des données

Notre objectif étant de recueillir le maximum

d'informations sur le fonctionnement et les procédures de gestion des

achats et de la trésorerie, la collecte des données se fera

auprès des différents responsables de l'entreprise. Nous le

ferons à travers l'analyse documentaire et les interviews.

3.2.1. Analyse documentaire

Nous allons étudier dans cette étape, la

documentation existante relative au service achat et trésorerie pour

identifier les différents concepts liés à son

activité et à son organigramme (organigramme, règlements

intérieur, les budgets, documents relatifs à leur

exécution, rapport d'activités, les états financiers ainsi

que tout autre document interne seront examinés). Nous parviendrons

à détecter les écarts à travers cette étape

et ferons des analyses et interprétations y afférentes.

3.2.2. Interviews

LEMANT (1995 : 181) définit l'interview (annexe 3)

comme étant un entretien avec une personne en vue de l'interroger sur

ses actes, ses idées, etc., et de divulguer la teneur de l'entretien

». L'interview est très importante pour une qualité des

informations spécifiques recherchées. En, effet les entretiens

sont très utiles pour la description des processus des achats et de la

trésorerie sous l'angle des risques et de son dispositif de

contrôle interne. Nous réaliserons dans notre travail un entretien

avec le responsable chargé de la trésorerie et celui

chargé des achats dans le but de rassembler leurs points de vue,

identifier les niveaux hiérarchiques, la façon dont les

contrôles sont conçus et effectués en pratique. Ces

personnes ressources sont le Directeur général et le chef

d'atelier.

3.3. Outils d'analyse des données

Les données ainsi collectées seront

analysées par le moyen de certains outils en vue d'une synthèse

générale de l'étude.

3.3.1. Flow-chart

Outil de description et de représentation des

activités de l'entreprise, le flow-chart (annexe

6, 7, 8, 9, 10, 11,

12, 13, 14,15) permettra de représenter physiquement la succession

des

phases des processus de gestion des achats et de la

trésorerie. Cette représentation fait apparaître les

intervenants, les tâches, les supports utilisés et les liaisons

entre les différentes phases. Selon RENARD (2010 : 351) « cette

méthode de schématisation remplace une longue description

»

3.3.2. Test de conformité

Les tests de conformité sont importants pour s'assurer

que les dispositifs de contrôle interne ont été

appliqués, ils permettent de remonter à la source en passant par

les phases intermédiaires. Pour ces tests nous nous attarderons sur les

flux les plus significatifs ou présentant les risques à forte

incidence.

3.3.3. Test de permanence

Le test de permanence permet de s'assurer que les

opérations sont toujours bien traitées conformément

à ce qui a été décrit lors des entretiens. Cet

outil vient compléter les descriptions obtenues lors des entretiens. Ces

tests se feront à l'aide d'un sondage.

3.3.4. Sondage

C'est un outil de validation. A travers l'examen du traitement

de certaines factures, des enregistrements comptables, nous pourrons

déterminer une caractéristique qu'il est possible d'extrapoler

à l'ensemble du processus. Le résultat obtenu ne donne qu'une

estimation plus ou moins précise qui se mesure à travers deux

indicateurs : le degré de confiance qui est le pourcentage de chance que

le résultat soit exact et la précision du résultat qui

représente l'intervalle dans lequel est compris le résultat.

Comme le mentionne LEMANT (1995 : 215), le sondage permet d'estimer ou de

vérifier des valeurs ou des proportions avec un coût et des

délais considérablement réduits.

3.3.5. Questionnaire de contrôle

interne

Selon MADERS & al (2006 : 56), le questionnaire (annexe 1)

est un outil de diagnostic qui à pour objectif de déterminer les

forces et faiblesses apparentes du système. Du fait de l'inexistence du

manuel de procédures dans l'entreprise de construction

générale, cet outil nous permettra de corroborer les

résultats de détection des forces et faiblesses des pratiques

actuelles du cycle de trésorerie. A cet effet il sera adressé

à tous les intervenants du cycle

trésorerie notamment le Directeur général,

le chef comptable et l'assistant du chef comptable.

3.3.6. Grille d'analyse des tâches

C'est un outil de diagnostic qui permet de déceler sans

erreurs possibles les manquements au principe de séparation des

tâches, d'analyser la charge de travail par agent, d'identifier sa

structuration et la manière dont elle est remplie (annexe 2). Selon

RENARD (2006 : 347), elle est la photographie à l'instant T de la

répartition du travail.

|