|

FACULTE DES SCIENCES ECONOMIQUES ET

DE

GESTION

DEPARTEMENT DES SCIENCES ECONOMIQUES

B.P. 832 KINSHASA XI

L'INTERACTION ENTRE LA MONNAIE ET LA CRISE

BANCAIRE

EN RépuBlIquE démoCRAtIquE du CoNgo

de 1977 à 2007 :

Essai Explicatif Et tEntativE

des solutions

OTSHINGA KIKOMBE Emmanuel

Gradué en Sciences Economiques et de

Gestion

Mémoire présenté et

défendu en vue de l'obtention du titre de licencié en en Scienc

Economiques

Option : Economie Monétaire

Directeur : NGOY KASONGO Emile

Année Académique 2009-2010

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

i

IN MEMORIAM

A toi notre regrette mère Mado LITIMBA SINZE, dont le

séjour sur la terre de nos ancêtres a été court,

pour votre soutien tant moral que matériel.

Tu as été arraché cruellement à

notre affection alors, qu'auprès de toi nous nous estimerons heureux, tu

nous as donné tout amour d'une vraie Maman, et l'affection dont nous

avons besoin toutes ces années.

Dommage que tu puisses être capable d'exprimer ce moment,

que ce ressent ta disparition dans notre vie.

Laisse-nous te dire que tu as été super maman pour

nous, ton amour et tes conseils nous manquerons à jamais.

Nous aurions souhaité que tu sois présente en ce

dernier jour de mes études universitaires, mais l'homme propose Dieu

dispose.

Que la terre de nos ancêtres soit douce et

légère.

Emmanuel OTSHINGA K.

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

ii

EPIGRAPHES

« Ne fais pas Reproches à quelqu'un qui se moque de

tout, si non il le détestera.

Mais si tu fais des remarques à

un sage, il t'aimera ».

Proverbes 9 : 8

« S'il y a quelque chose de pire dans la vie, ce n'est pas

de n'avoir pas réussi mais

de n'avoir pas essayé ; car la vie

serait un bien perdu si on l'aurait vécue comme

on ne l'aurait pas

voulue ».

Franklin delano ROOSEVELT 32ème

Président des USA

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

iii

DEDicAcE

Mon oncle Martin LITIMBA et Jaques LITIMBA

Maman Sisca SINZE et maman clémentine BADIPI

Mon grand frère Costack BADIPI et ma grande scour Mimi La

famille LONGE et LITIMBA

Ma grande scour Betty Elongo et son Mari GuyJou Soku

Emmanuel OTSHINGA K.

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

iv

REMERCIEMENTS

En ce moment où nous allons devoir clôturer nos

études Universitaires en Sciènes économiques et de

gestion, option économie monétaire, qu'il nous soit permis

d'exprimer notre gratitude à tous ceux qui de près ou de loin,

ont contribuer à la réalisation de notre rêve à

travers cette dissertation.

Ainsi, nous bénissons notre seigneur Jésus

christ pour la force, la santé, l'intelligence et la sagesse qu'il a

bien voulu nous accorder tout au long de notre parcours aussi difficile.

Du fon de notre coeur, nous remercions particulièrement

le Professeur Emile NGOY KASONGO dont le dévouement, la

rigueur et les exigences ont été favorable pour nous.

A travers lui, nous pensons très sincèrement a

monsieur l'assistant Germain KAMBINGA qui accepté

également de participer à la conception de ce travail, et par la

même occasion nous remercions nos Professeurs et chefs des travaux qui

ont participé à notre formations aux seins de la faculté:

le Professeur TSHIUNZA MBIYE, Professeur MABI MULUMBA, Professeur KABAMBA

NTENTA, Professeur NYEMBO SHABANI, Professeur BOLALUETE MBWEBEMBO, professeur

André NYEMBWE MUSUNGAIE, professeur KATOKALE LUTINA

Le chef des travaux NGONGA NZINGA, le chef des travaux Paul

LUANSANGU, le chef des travaux clément MUYA et le Emany MUKUNDI

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

v

NYEMBO. Nous remercions également. Tous les corps

académique, scientifique et Administratif de la faculté de

sciences économiques et de gestion.

Notre gratitude va également à Maman Anna

NZENGELE, Maman Annie MABUA, Maman OKAKO, Maman Albertine MABUA, à

monsieur André LOSA, Monsieur Fabrice SAWELA LIKALA.

Que nos frères, scours, cousins cousines, Bijoux

LITIMBA, Mibelle AKUKA, Michael LONGE, Reagan LONGE, J.P. LONGE, Sophora LONGE,

Jaques ATENDA, SOUZI LITIMBA, Christian LITIMBA, Moïse MATUMONA, Merveille

MATUMONA, Katya et Victoire LITIMBA.

Qu'il nous soit également permis de remercier tous nos

amies et compagnons de lutte et de promotion Cissé MONGO, Fanfan NZITA,

Alain PAMBU, Fabrice ZAGHOMBILA, Bien venu LISOLE, Guelphy MBAYA, Sylvie

LUEGERA, Cédric KALEMASI, Junior KUYIKA, Cédric KABONGO, Rolince

KALENGA , MIKEKOMBO, Alfred SAMBA, Richard LUKOKI, Trochet MASIALA et sans

oublier JIJITA BONGO.

Que tous eux que nous n'avons pas cités ici comme nous

l'aurions voulu soient sincèrement et cordialement remerciés.

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

vi

LisTE DEs ABREviATioNs

- BCC : Banque centrale du Congo

- DTS : Droits de tirages speciaux

- FASEG : Faculte des Sciences Economiques et de Gestion

- FED : Reserve federale (Banque centrales USA)

- FHB : circulation fiduciaire hors Banque

- FMI : Fond Monetaire International

- INF : Inflation

- M2 : monnaie au sens large c.à.d. M1 + Depôt

à terme

- MM : Masse Monetaire

- PIB : Produit Interieur Brut

- PNB : Produit National Brut

- PPA : Parite du pouvoir d'Achat

- PUZ : Presse Universitaire Zaïroise

- RDC : Republique Democratique duc Congo

- TC : Taux de change

- TMM : Taux de croissance de la Masse Monetaire

- Tx CH : Taux de depreciation du taux de change

- Tx cre : Taux de croissance economique

- Tx FHB : Taux de croissance de circulation fiduciaire hors

banque

- Tx infl : Taux d'inflation

- Tx rees : Taux de reescompte

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

1

INTRODUCTION

I. Problématique

La pensée économique au cours de trois

dernières décennies de notre ère, reste, nul doute,

dominer par la problématique des crises bancaires qui ont

engendré des couts financier très importants et par

conséquent entrainent un gaspillage de ressources

particulièrement rares dans les économies dites

émergentes. Loin d'être un fait isolé, ces crises sont un

phénomène planétaire, plus de 130 pays ont connu des

divers disfonctionnements bancaires significatif (1).

Ce fait, comme en font foi l'abondance des littératures

a renouvelé l'intérêt de chercheurs pour le processus

d'intermédiation bancaire et ses implications. La plus part des ces

travaux abordent cette problématique en mettant l'accent soit sur les

facteurs internes dits aussi endogènes, soit sur les facteurs externes

autrement appelés exogènes.

Les facteurs endogènes renvoient à la notion de

la gouvernance interne et externe des banques, en ce sens que les crises

bancaires s'expliqueraient d'une part, par la défaillance dans le mode

de gestion des banques et qu'elles se généralisent en suite dans

tout le secteur suivant le mécanisme du marché, on part d'une

crise isolée touchant une ou quelque banque vers une crise

générale ; et d'autre part, par la faiblesse de la supervision

dans le chef des autorités de régulation.

Les facteurs exogènes concernent essentiellement la

contagion que nait la persistance de déséquilibre des

fondamentaux, l'idée étant de dire que, les crises bancaires est

l'une des conséquences de l'instabilité macro-économique

qui nait dans d'autres sphères de l'économie et finisse par

entamer le secteur bancaire.

Ces travaux, s'ils constituent incontestablement de

sérieuses avancées dans l'explication et la compréhension

de ces crises, éclipsent cependant de nombreux faits significatifs

présents dans les économies qualifiées

1 D. Plihon et L. Miotti, « Libéralisation

Financière, Spéculation et Crise Bancaires », Economie

Internationale, La Revue du CEPH n° 85, 2001, p.4

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

2

en développement, spécialement en

République Démocratique du Congo où le rôle

joué par la monnaie entant qu'actif financier, dans le processus qui a

conduit à la crise bancaire dans ce pays, n'est pas de moindre, loin de

là.

En effet, l'intermédiation bancaire en

République Démocratique du Congo bien que peu

développé a connu une rupture vers la fin de 1990 (2),

cette dernière n'était que l'aboutissement logique d'une sombre

période caractérisée par la baisse continue de

dépôts et de crédit bancaire, et par la sous bancarisation

de l'économie nationale (3).

Les implications de la monnaie, bien que laissées dans

l'oubli dans la plus part des travaux traitant la crise bancaire en

République Démocratique du Congo, est très

déterminantes dans le processus qui a conduit à cette crise, les

faits sont pourtant bien visibles ; à une certaines époque,

précisément période 1980 - 1993, la monnaie de la

République Démocratique du Congo, le Zaïre, avait perdu deux

des trois qualités indissociables d'une bonne monnaie, à savoir

:

1' Reserve de valeur et

1' Intermédiaire des échanges.

Durant cette période, à l'image de la Banque

Centrale du Congo, l'institution d'émission et autorités de

régulation, qui mettaient en circulation des billets que public

n'accordait pas leur confiance, les quels des billets qui par ailleurs

rendaient les opérations comptables difficile (4), les

banques du second rang ont souffert cruellement de crédibilité,

élément pourtant indispensable pour une banque, et les services

qu'elles offrent étaient du coup méprisables. A cela

s'ajoutèrent la dépréciation continue de la monnaie

nationale dont la cause première était l'accroissement de la

monnaie, et l'hyper inflation, à une époque où

l'économie n'était pas encore officiellement dollarisé.

Dans cet environnement les banques subissaient des diverses pertes notamment en

terme de coût fixe.

Ces phénomènes ont eu un impact décisif

dans le déclenchement et le déroulement de la crise bancaire en

République Démocratique du Congo.

2 BCC, Rapport Annuel, 1993, p.189

3 R.LUKOKI, « La Crise Bancaire et

l'Instabilité Macro-économique en République

Démocratique du Congo de 1975 à 2007 », FASEG, Unikin,

p.2

4 BCC, Op.cit., P. 190

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

3

Ainsi donc, dans la perspective d'une relance, toutes

leçons méritent qu'on y accorde une attention

particulière, cela dans le but d'assurer les performances futures, c'est

dans ce cadre que situera notre travail.

II. Intérêt du sujet

La stabilité du système financier est

liée à la performance de l'économie moderne, les efforts

que fournissent les différents gouvernements à travers le monde

en témoignent la pertinence.

Ainsi soucieux de son avenir, le gouvernement de la

République Démocratique du Congo s'est lancé depuis 2001

à travers les différents programmes économiques, à

relancer son économie. Pour cette finalité le rôle du

secteur bancaire apparait très décisif car à l'absence de

marché financier, ce par ce secteur que le mouvement des capitaux se

fait principalement. Cependant celui-ci ne peut jouer ce rôle que s'il

connait un assainissement objectif.

Notre travail s'inscrit dans le cadre d'une contribution

visant à relever des écueils qui pourront compromettre les

objectifs de la croissance que les responsables de la politique

économique se sont fixés car l'histoire témoigne des

sérieuses raté en matière justement des différentes

reformes qu'a connu la République Démocratique du Congo, du fait

justement des insuffisances de diagnostic.

Ce travail se veut aussi un cadre de réflexion

scientifique pour n'importe quel travail portant sur ce thème et les

conclusions qui en de coulent sont à mettre dans ce bilan.

III. Hypothèses de travail Nous retenons

trois hypothèses pour ce travail :

1' La crise bancaire en République Démocratique

du Congo est liée directement à l'incohérence des

politiques monétaires et indirectement à l'instabilité de

la monnaie nationale

1' L'instabilité de la monnaie congolaise est due

à l'absence des politiques économiques fiables et

particulièrement au rythme de la croissance de masse monétaire

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

4

i' Le développement du secteur bancaire passe par la

stabilité de la monnaie.

IV. Objectifs du travail

Tout travail scientifique comporte des objectifs. Pour cette

étude

nous avons un objectif général et deux objectifs

spécifiques.

IV.1. Objectif Général L'objectif

général de notre travail est celui de trouver et d'expliquer

l'origine de la crise bancaire en République

Démocratique du Congo et le rôle joué par la monnaie durant

cette crise

IV.2. Objectif Spécifiques Cette

étude se fixe objectifs spécifiques, à savoir :

1. Dans quelle mesure la stabilité de la monnaie peut

permettre la relance des activités bancaire en RDC.

2. Vérifier si le secteur bancaire congolais est sorti de

la crise eu égard à l'évolution récente des

agrégats macro-économique (2001 - 2007).

V. Délimitation du sujet

Dans cette étude, nous parlerons de l'interaction entre

la monnaie et la crise bancaire en RDC de 1977 à 2007, essaie explicatif

et tentative des solutions.

VI. Canevas du travail

Hormis l'introduction et la conclusion, notre recherche compte

quatre chapitres. Le premier traite du cadre conceptuel, le second nous permet

de comprendre la monnaie et son rôle dans l'économie, le

troisième présente la crise bancaire en RDC et le

quatrième donne une approche empirique de la monnaie dans le processus

de la crise bancaire en RDC.

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

5

CHAPITRE I. CADRE CONCEPTUEL

Ce chapitre introductif à pour vocation de donner un

aperçu theorique de notre sujet, il est question de preciser les

differents concepts relatifs aux thèmes de ce travail. Dans ce cadre, il

en sera defini les concepts qui feront l'objet des chapitres qui vont suivre.

Nous avons subdivise le chapitre en deux grandes sections :

· La première section se rapporte aux notions de la

monnaie ;

· La deuxième section explicite les notions sur la

crise bancaire

I.1. Aperçu Général sur la Monnaie

La monnaie, ce terme fait l'objet d'abondant travaux tant

theorique que pratique, il en decoule plusieurs definitions de, nous allons

presenter celles qui nous semblent être plus complète, ensuite

nous traiterons des notions essentielles de la monnaie.

I.1.1. Définition de la Monnaie

La monnaie selon le professeur MABI MULUMBA peut être

definie comme « tout bien ou un instrument qui est generalement accepte

par une collectivite en paiement de biens et service ou creances

».5

Ce rôle peut être attribue à un bien ou un

instrument ;

· Soit par la loi qui permet à tout acheteur ou

tout debiteur de l'imposer immediatement en paiement d'une marchandise ou en

relogement d'une dette sans que le vendeur ou le creancier puisse le refuser ou

en discuter la valeur ;

· Soit par la coutume : ce deuxième element

demontre que ce n'est pas l'obligation legale qui est la condition suffisante

pour qu'un bien joue le rôle de la monnaie. Ce rôle provient

essentiellement d'un consensus general de la collectivite.

Il ressort de cette definition deux elements essentiels :

5 MABI MULUMBA : « la monnaie dans l'economie

» Ed. Cedi, Kinshasa 2001, p.18

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

1.

6

Existence d'un objet ou instrument dans une entité

géographique ;

2. Acceptation de la monnaie par les membres de la

collectivité.

La monnaie dans ce sens, serait tout objet qui circule dans

une collectivité bien définie, comme moyen de paiement. Cet objet

ne doit pas faire l'objet de contestation dans cet espace géographique,

ce consensus social étant remplacé par l'autorité de

l'Etat qui garantit l'usage de la monnaie sur la zone de sa

souveraineté.

Il sied de souligner que pour certains économistes, la

monnaie implique nécessairement deux dimensions qui font découler

deux catégories de définitions :

La dimension juridique d'où découle la

définition juridique de la monnaie, et la dimension économique

d'où découle la définition économique.

D'après la première dimension, la monnaie est

définie comme tout ce qui est généralement accepté

en paiement de biens ou de services ou pour le remboursement de dettes. Le

numéraire (ce qu'on appel communément l'argent liquide) ; les

chèques et les dépôts en compte courant bancaires ou

postaux, même les dépôts sur des comptes d'épargnes

peuvent aussi servir de monnaie s'ils peuvent être transformés

rapidement et facilement en numéraire ou virés sur des comptes

courants.6

Du point de vue juridique, la monnaie doit répondre aux

trois caractéristiques suivant :

· L'attribution de souveraineté ;

· Le territoire ;

· Le pouvoir d'achat.7

Ces définitions sont visiblement complémentaires,

de toutes les manières, la monnaie peut être

considérée comme tout objet accepté par le

6 F. MISHIKIN : << monnaie, banque et

marchés financiers >> 8e Ed. Edition Pearson,

Paris 2007, p. 65

7 KATO KALE : << question monétaire des

pays envoie de développements >> note de cours deuxième

années de licence, FASEG, UNIKIN, 2010

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

7

membre d'une communauté en règlement des

échanges des biens et services. Ce consensus social doit être

renforcé par l'autorité de l'Etat dans les sociétés

modernes.

I.1.2. Les fonctions de la monnaie

Les fonctions de la monnaie est l'une des rares notions qui

fait l'unanimité chez les économistes. Que la monnaie consiste en

coquillage ; en cailloux, en or ou en papier, peu importe la forme, elle a

trois principales fonctions :

1. La fonction d'étalon de valeurs ou de

numération (unité de compte)

2. La fonction d'intermédiaire des échanges ;

3. La fonction de réserve de valeur.

I.1.2.1. la fonction de

numération

Cette fonction est appelé également fonction

d'étalon de valeur ou d'unité de compte, est cette aptitude

qu'à une monnaie à servir d'unité de mesurer de la valeur

dans l'économie.

On dit souvent que la présence de la monnaie dans

l'économie facilite les échanges ; dans ce sens qu'elle permet

d'échanger des biens hétérogènes et concilie les

besoins divergents; le rôle est effectif dans cette fonction. La monnaie

sert dans ce cas d'unité de mesure des la valeur des biens et services.

Cette attribution de la monnaie a permis de réduire les couts de

transaction en diminuant le nombre de prix qu'il faut afficher et examiner dans

cas d'absence de la monnaie lors des échanges (économie de troc).

Cette fonction est indissociable à une manière.

I.1.2.2. la fonction d'intermédiaire des

échanges

Avec la monnaie, celui qui a une vache et désir avoir

du Riz, n'a pas besoin d'aller marchander avec la personne qui à du riz

et qui désire de l'échange avec une vache.

Il lui suffit de vendre son produit et d'utiliser cette somme

d'argent pour acheter du riz. C'est dans cela que tient le sens de la fonction

d'intermédiaire des échanges.

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

8

L'utilisation de la monnaie comme intermédiaire des

échanges améliore l'efficacité économique et permet

de minimiser le temps dépensé à échanger des biens

ou des services.8

Cette fonction d'intermédiaire des échanges

suppose bien évidement que la monnaie joue en même temps le

rôle de numération sans lequel il serait alors impossible de

comparer la valeur des biens échangés et qu'elle est une

réserve de valeur.

I.1.2.3. la fonction de réserve de

valeur

La monnaie étant un actif financier pure, elle doit

permettre la conservation de valeurs dans le temps, ceci d'autant plus que tous

les échanges ne s'effectuent pas sur même marché ni au

même moment.

Cette fonction suppose que l'unité monétaire

acquise aujourd'hui par la vente, doit permettre d'acheter un autre bien demain

par exemple pour cela, elle doit garder sa valeur (pouvoir d'achat), en d'autre

terme, situé dans le temps et dans l'espace, la monnaie est une

réserve de valeur.9

Une réserve de valeur sert à épargner le

pouvoir d'achat entre le moment où un revenu est reçu et celui

où il est dépensé. Cette fonction de la monnaie est utile

car en général on ne souhaite pas dépenser son revenu

quand on le reçoit et on préfère le garder jusqu'au moment

où on a le temps et le désir d'acheter. Plus loin nous verrons

que cette fonction et celle d'intermédiaire des échanges

manquaient cruellement aux différentes monnaies de la RDC durant le

quinquennat 1990-1995, période de grande turbulence de l'économie

Congolaise.

Pour mieux asseoir les chapitres qui vont suivre nous

présentons brièvement, l'évolution historique de la

monnaie, un accent particulier sera mis sur la forme de la monnaie telle

qu'elle se présente aujourd'hui.

8 F. MISHIKIN, op cit, p.66

9 MABI MULUMBA, op cit, p.19

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

9

I.1.3. brève historique de la monnaie

Pour qu'un instrument ou un bien sert de monnaie, il faut

qu'il fasse l'objet d'un consensus général, c'est-à-dire

l'acceptation par tous les membres de la communauté au sein de la quelle

ce bien va circuler comme monnaie.

Cette précision justifie l'exclusion que nous faisons

du troc, car le troc n'est pas une monnaie par ce qu'il ne fait pas l'objet

d'un consensus général. Dans une économie de troc celui

qui a le mouton par exemple, qu'il désir l'échanger avec une

quantité donné du café doit trouver la personne qu'a le

café et qui souhaite l'échanger avec un mouton. Mais cela ne veut

pas dire que tous les moutons sont échangeables avec le café.

Nous catégorisons l'évolution de la monnaie en deux

:

1) La monnaie concrète ou matérielle (ayant en soi

une valeur propre) ;

2) La monnaie dématérialisée (sans valeur

intrinsèque).

I.1.3.1. La monnaie concrète

Il s'agit de la forme première de la monnaie du point

de vue historique, car elle est intervenue juste après le troc, c'est

à partir de cette forme que la monnaie s'est imposé comme

intermédiaire des échanges.

I.1.3.1.1.La monnaie marchandise

Il s'agit ici d'un choix porté sur un bien quelconque

par le membre d'une communauté pour servir de moyen de paiement. Ce bien

doit revêtir certaines qualités dont les principales sont :

· Homogénéité : sinon les contrats

exprimés en cette monnaie sont d'un contenu incertain ;

· Malléabilité pour qu'il soit possible de le

divisé en partir exactement égales ;

· Inaltérabilité sans laquelle la monnaie

ne pourrait pas remplir sa fonction de réserve ni même servir de

simple moyen d'échange.

Dans cette catégorie on retrouve certains biens de

consommations, les biens à l'usage rare (coquillage), et les

métaux précieux, il faudra retenir ici

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

10

une monnaie constituée de marchandise désirable

pour elle même est celle appelé une monnaie marchandise. 10

I.1.3.2. Monnaie de

matérialisée

Contrairement à la forme précédente, la

monnaie dématérialisée regroupe les différentes

monnaie qui en soi n'a pas de valeur propre, elle a de valeur que dans la

confiance que les agents économiques lui confer. Il s'agit :

· De la monnaie fiduciaire ;

· De la monnaie scripturale ;

· De la monnaie électronique ;

· De paiement électronique.

La monnaie fiduciaire est la forme première de la

monnaie dématérialisée qui s'est imposé comme

d'abord supplément aux insuffisances et inconvénients de la

monnaie marchandise principalement la monnaie métallique.

Pour petit rappel, avec l'or et l'argent comme monnaie, en

plus de probabilité du vol, il n'était pas aisé de

circuler avec sa fortune. Cette forme de monnaie est lourde et difficile

à transporter.

La raison principale pour laquelle ceux qui possédait

des pièces d'or ou d'argent avaient pris l'habitude de les

déposer chez des commerçants appelés orfèvres. Ces

derniers délivraient un reçu en contre partie de ce

dépôt. La pratique s'établit très vite entre

commerçante de remettre ce reçu en paiement des biens vendus et

services prestés au lieu de se servir du métal lui-même

pour conclure la vente.

Les billets étaient des sortes de certificats de

dépôts d'or ou d'argent convertible à tout moment.

Néanmoins, la numéraire pièce comme

billet à évolué vers un statut de monnaie fiduciaire

c'est-à-dire monnaie qui tire sa valeur de la confiance qu'inspire son

émetteur, cette confiance ne dépend pas forcement de

l'institution d'émission mais d'un ensemble de données

macroéconomiques.

10 Mishkin, Op.cit p.70

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

11

De nos jours la monnaie fiduciaire est la monnaie ou les

billets émissent par la banque centrale du pays, elle a le cours

légal, c'est-à-dire elle doit être acceptée par les

agent économiques opérant dans l'intérieur des

frontières nationales sous peine d'infraction. Son acceptation n'est

plus un consensus mais plutôt une obligation légale. Plus loin

nous verrons que cette règle ne se vérifie pas toujours (cas RD

Congo).

La monnaie scripturale est exclusivement émise par les

Banques du second rang (banque commerciale) la pratique consiste à un

simple jeu d'écriture entre Banques sur ordre de leurs clients

(d'où le terme de monnaie scripturale), avec le temps l'intervention de

la lettre de change fut une étape importante dans l'évolution de

la monnaie scripturale bien que leur acceptation était limitée au

gens connaissant le débiteur ou le signataire successif, aujourd'hui la

monnaie scripturale est représenté principalement par le

chèque.

Tout comme la monnaie fiduciaire était née de

la pratique du dépôt de métal, la monnaie scripturale

naquit de la pratique du dépôt de billet.

Tout comme la monnaie fiduciaire est susceptible de subir de

perte en terme de pouvoir d'achat, la monnaie scripturale subi la

dépréciation.

L'avancé technologique a permis de mettre au point

d'autre moyen de circulation de la monnaie plus sophistiqué sous forme

de carte de crédit. Cette forme de paiement peut non seulement se

substituer au chèque, mais peut remplacer aussi le numéraire.

La première forme de monnaie électronique est

la carte de débit (carte de crédit, elle ne donne pas

accès à un en principe aux USA comme la république

démocratique du Congo, elle donne accès au crédit) mais

permet seulement un paiement.

Une autre forme de monnaie la plus récente est celle

des cartes prépayées ou porte monnaie électroniques. En

les achetant pour un montant donné, comme une carte de

téléphone, un consommateur peut réaliser des paiements

chez tous les commerçants équipés d'un terminal.

Enfin, l'achat et la vente sur internet est aussi une autre

forme de monnaie électronique, on peut l'obtenir en ouvrant un compte

dans une Banque

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

12

et en lui faisant transférer un montant sur ordinateur

personnel. On peut aussi surfer sur internet et utiliser la monnaie

électronique pour payer des achats en transférant directement de

montant nécessaire de son ordinateur à celui du vendeur. Celui-ci

peut aussi recevoir le paiement avant d'expédier les achats.

Avec le paiement électronique au lieu d'envoyer un

chèque on peut se connecter sur le site internet de sa Banque et en

quelconque clics, transmettre un ordre de paiement pour régler par

exemple une facture.

I.2. La marche monétaire

Quel qu'en soit le développement du système de

paiement seule la monnaie nationale a cours légale dans presque tous les

pays. Elle est la liquidité par excellence, elle est par

conséquent indispensable pour les échanges. Même ceux

impliquent la Banque commerciales et ses clients. Cette monnaie se

négocie particulièrement sur le marché monétaire,

c'est dans ce marché que les banques, les établissements de

crédit, le trésor public et la banque centrale interviennent.

Dans cette section, nous allons présenter les

intervenants sur le marché monétaire, certaines opérations

qui s'y déroulent et les instruments du dit marché. Mais avant

tout, il sied de donner de précision à ce qu'on attend par

marché monétaire.

I.2.1. Définition

D'après la Banque de France le marché

monétaire est le marché des capitaux à court et moyen

terme, par opposition au marché financier sur lequel d'effectuent les

emprunts et placement à long terme.11

Il est évidant que cette catégorisation des

marchés se fonde sur la notion de maturité des titres qui y sont

échangés, dans ce sens le marché monétaire est un

marché financier sur le quel seuls les instruments à court terme

(dont l'échéance originelle est inférieure à un an)

sont échangés.12 Généralement, le

marché monétaire se subdivise en deux comportements :

11 E. LE SAOUT : « introduction aux

marché financier » Ed. Economisa, paris,2008,p23

12 F. MISHIKI : op cit, p. 36

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

·

13

Le marché interbancaire exclusivement ouvert aux Banques

entre elles, et d'autres institutions financières ainsi que le

trésor public,

· Le marché des titres des créances

négociable ouvert au public

I.2.2. Les intervenants

Plusieurs agents économiques interviennent sur le

marché monétaire chacun dans le comportement qui lui est

réservé.

On retrouve les agents ci-après dans le marché

interbancaire : la banque centrale qui intervient pour réguler la

monnaie qu'elle émet, c'est à travers ce marché que la

banque centrale manipule en outre la politique monétaire ; le

trésor public qui émet de titres ainsi que la caisse de

dépôt est consignations.

Le marché des titres de créances est ouvert

à tous. On y retrouve les entreprises et particuliers, mais

également les Banques Commerciales et d'autres institutions de

crédit ci-haut mentions.

I.2.3. Les opérations

Il faut distinguer les opérations qui se

déroulent au marché

interbancaire avec celle qui se déroulent sur le

marché de titres de créances.

I.2.3.1. Les opérations sur le marché

interbancaire

Généralement trois types d'opérations se

déroulent sur le marché bancaire à savoir :

· Les interventions de la Banque centrale ;

· Soit une opération de facilite permanent ;

· Soit l'intervention sur les réserves

obligatoires

La Banque centrale intervient sur le marché

interbancaire en tant que responsable de la politique monétaire et comme

autorité de régulation du marché monétaire en

général.

Les interventions de la Banque centrale se résument en

trois grandes catégories suivantes :

· Soit une opération d'open market ;

· Soit d'intervention sur les réserves

obligatoires.

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

14

Par opérations d'open market, la banque centrale vend

ou achète les titres contre sa propre monnaie afin d'augmenter ou

diminuer les liquidités sur le marché : on parle de pris en

pension et de mesure en pension de titres dans ce cas.

Par opération des facilités permanents, la

Banque Centrale se présente principalement comme autorité de

régulation : elle peut soit fixer un taux plafond pour les

facilités des prêts, soit un taux planches pour facilités

de dépôts.

Les réserves obligatoires sont les quotas obligataires

que les Banques doivent déposer à la Banque Centrale comme

réserve. Cette disposition réglementaire empêche les

banques à utiliser tous les dépôts pour effectuer des

prêts. La Banque Centrale détermine le taux de réserve

obligatoire suivant les objectifs de la politique monétaire qu'elle

désire à atteindre. Nous en reviendrons avec détails dans

le chapitre III.

Les établissements de crédit interviennent sur

le marché interbancaire entant que préteur ou emprunteur, suivant

le niveau de leur trésorerie. Les banques préfèrent

s'emprunter entre elle plutôt que recourir à la banque centrale,

cette préférence se justifie par le fait que l'emprunt

contracté au prés d'une autre Banque ou institution

financière peut permettre d'augmenter le dépôt au

près de la banque centrale afin de respecter le montant fixé mais

aussi de disposer de réserve excédentaire comme

dépôt remunerable. Le taux appliqué sur ce marché

est libre c'est-à-dire déterminé suivant certains

référentielles.

Le trésor public intervient sur le marché

interbancaire entant qu'emprunteur pour le compte de l'Etat afin de financer le

déficit de celui-ci. Il émet pour cela de bons négociables

appelés bons du trésor à taux variable. Il est

évident que le succès de ces interventions dépend de la

crédibilité de l'état. En République

Démocratique du Congo, ces opérations ne fonctionnent pas pour

des raisons évidentes.

I.2.3.2. Les opérations sur le marché

des titres de créance

Le marché des titres négociables est ouvert

à priori à tous les agents économiques. En principe, les

opérations qui s'y déroulent se font entre d'une part les Banques

et d'autres les institutions financières et d'autres part les

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

15

agents économiques privés notamment les entreprises

privées, les particuliers, les coopératives et autres.

Les interventions de la Banque Centrale ne sont pas visible

à priori, car elles sont indirectes, il s'agit de répercutions

sur l'actif des banques de couts dans leur passif.

I.2.4. Les instruments

Il existe plusieurs types d'instrument suivant le

développement et la profondeur du marché.

Par instrument, il faut entendre les titres qui font l'objet de

négociation dans le marché monétaire.

Sur le marché interbancaire les instruments

négocié sont l'essentiel des contrats des prêts et

d'emprunt négociable dont l'échéance est en

général extrêmement courte ; on parle de prêts et

emprunts en blanc désigner l'échange de liquidité en

contrepartie de titres et la pension livrée implique la livraison des

titres proposés en garantit des liquidités empruntées.

De façon concrète, le billet à ordre

négociable permet de matérialiser les opérations de

prêts/emprunts.13

Sur le marché des titres de créances deux types de

titres font objet de négociation :

· Les titres à court terme dont

l'échéance est inférieur à un au sont

appelés « titres de créances négociables » (TCN)

et « euro commerciale payer » (ECP)

· Les titres à moyen terme entre un an et cinq ans

sont appelés « Bons à moyens terme négociable »

(BMTN) en France.

Visiblement suivant l'économie il existe de nombreux

titres, diverse appellations mais la maturité y est presque la

même.

13 E. le SAOUT, op cit p. 24

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

16

I.3. La crise bancaire

Les crises bancaires de ces deux dernières

décennies ont suscité de nombreux travaux, ceux-ci constituent

des avancés notoires dans la compréhension de ce fait

économique de notre époque.

L'intérêt porté aux crises Bancaires

vient du fait des couts substantiels et de la récurrence de ces crises.

Une crise étant un fait passager et inhabituel sa genèse est

difficilement identifiable et peut revêtir plusieurs formes, suivant

l'évolution de l'environnement socio-économico-juridique et du

marché. il s'en suit par

conséquent l'évolution de concepts dans le temps et dans

l'espace.

Dans le cadre de notre travail nous allons retenir que les

définitions qui regroupent un nombre significatif

d'élément ou événement pouvant permettre

d'identifier le débat d'une crise, ensuite nous présenterons les

indicateurs proprement dits d'une crise Bancaire.

Cette section comporte deux points :

· Le premier point traite de définition de la crise

Bancaire et

· Dans le deuxième point nous présenterons

les indicateurs les plus pertinents de crise Bancaire.

I.3.1. Définition de la crise Bancaire

Les crises ont fait l'objet de plusieurs définitions,

nous en avons retenu deux : celle donné par KAMISKI et MEINHART (1999),

et à SARRA BEN SLAMAZAVARI (2005)14

D'après KAMINSKI et REINHART une crise Bancaire est

généralement précédée par les

événements suivants : << Banks runs >>, << with

drawls >> retraits massifs, liquidation forcée, fusion ou prises

de contrôle des établissements bancaires par l'Etat, aide de

l'Etat à une ou plusieurs Banques et une variation dans le

dépôt des Banques.

Ceux deux auteurs ont donc retenu deux types

d'événements pour marquer le début d'une crise bancaire

:

14 SARRA BEN « évolution du

système Bancaire tunisien » constatation d'indice de stresse,

ESSEC, 2005, P.8

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

1.

17

Le panique Bancaire aboutissant à la fermeture

contrôle ou rachat par un secteur public ou autre institution

financière (cas du Venezuela1993)

2. Fermeture, fusions, rachats et interventions publique a

grande échelle pour assistés un groupe ou institution

financière importante (cas des USA 2008, Allemagne)

SARRA BEN semble reprendre les même les

éléments pour définir à son tour une crise Bancaire

elle écrit ; une crise bancaire revêt principalement deux formes

:

· Soit un processus de panique bancaire du au retrait

des dépôts qui a pour conséquence : la fermeture, la fusion

ou prise de contrôle par le secteur public ou par d'autre institutions

financières.

· Soit une dégradation de la qualité des

actifs bancaires ce qui risque de mettra en place la solvabilité des

banques.

En définitif, une crise Bancaire est une série

d'événement qui à aboutisse à la rupture du

processus d'intermédiation bancaire sur un espace économique

donnée.

I.3.2. Indices et indicateurs d'une crise

Bancaire

Les crises bancaires, comme d'autres faits

économiques, peuvent être observées à l'aide de

l'évolution d'un certains indicateurs qui peuvent être un

agrégat, un ratio, une grandeur etc.

Cette notion ne renvoie pas explicitement à

l'idée d'un seuil au sens strict mais plutôt à la notion de

tendance, en ce sens que ces indicateurs permettent de terminer les

périodes de stress qui correspondent à un intervalle de temps

pendant lequel les indicateurs du système Bancaire signalant une

tendance à la baisse. C'est l'évolution de ces indicateurs qui

servent de soubassement pour déterminer la genèse d'une crise

bancaire.

Dores et déjà il faudra savoir que les crises

Bancaires comme d'ailleurs d'autres faits économiques sont assujettis a

plusieurs interprétations, de ce fait, leurs indicateurs sont fonctions

de l'approche retenu par l'analyste. Les

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

18

indicateurs que nous allons présenter dans les lignes

qui suivent vont répondre à cette logique, ils sont exclusivement

quantitatifs. Deux grandes approches priment dans la littérature

économique portant sur les crises bancaires : approche

macroéconomique et approche microéconomique.15

Ilya, par conséquent, les indicateurs à

caractère macroéconomique et les indicateurs à vocation

microéconomique. Ce premier type d'indicateurs se compose des

éléments spécifiques aux Banques alors que le

deuxième type d'indicateur regroupe les variables

macroéconomiques.

Les indicateurs à caractères

microéconomique sont :

· Taux d'intermédiation Bancaire ;

· Taux de croissance de crédit domestique ;

· Taux division des risques etc.

Les indicateurs à vocations macroéconomique que

sont

· ~~é~it à 1i'é~onomie

Taux de croissance du ratio :

~~~

· Taux de croissance du ratio : 'f2

Reserve ~nternationate

Ratio ~~é~it à ~'é~onomie

.

PIE

. Taux de circulation fiduciaire hors banques

I.3.2.1. Taux d'intermédiation

Bancaire

Ce ratio est le rapport entre les dépôts

reçus par une Banque (ou le système Bancaire) et les

crédits accordés par cette même Banque (ou le

système Bancaire) au cours d'une période donnée.

Mathématiquement, nous pouvons formuler comme suit Tib = D

x 100 où Tib : taux d'intermédiation Bancaire

Cr

D : dépôts reçus toute maturités

Cr : crédit accordés toute maturité

confondues

15 Ezzedine et Al, op.cit, p.8.

*Ces approches seront représentées et analyse au

chap.III où une section y exclusivement réserve

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

19

Ce ratio représente l'essentiel de l'activité

traditionnelle d'une Banque à savoir : recevoir le dépôt et

accorder les crédits.

Toute proportion gardée Tib >1 cela signifie que la

totalité de dépôts n'est pas utilisée pour l'octroi

de crédit, il y a donc de ressource oisives. Cette situation est en

défaveur de la banque.

Tib <1, du point de vue financier, c'est une bonne

situation en ce sens qu'il y a plus de gain que des charges dans la mesure

où le bénéfice de l'activité Bancaire est

située du côté de son actif. Dans cette situation, la

Banque se trouve dans une position un peu dangereuse, parce qu'une partie de

son actif n'est pas soutenue par les dépôts.

Tib = 1, cela veut dire qu'il y a égalité entre les

dépôts et les crédits, c'est l'équilibre parfait,

mais la Banque subie les charges liées au coût fixe.

I.3.2.2. Taux de Croissance de crédit

domestique

Ceci est un fait : la période précédent les

crises bancaires se

distinguées également par une augmentation rapide

de crédit domestique.16

Le taux de la croissance de crédit domestique n'est pas

indicateur en soi, mais sa comparaison avec d'autres taux qui le rendent

pertinent. Dans la pratique ce taux est à comparer avec le taux de la

croissance du PIB. Dans ce cas, lorsque le taux de croissance réel du

crédit domestique au secteur privé est supérieur à

celui du PIB on peut déjà prévoir un avenir sombre pour le

secteur bancaire, car cette situation signifie qu'une partie du crédit

n'est pas soutenue par le secteur réel.

La relation crédit-croissance n'est plus

respectée, par présomption on peut également dire qu'on

est en phase de formation de bulles spéculatives.

I.3.2.3. Ratio crédit à

l'économie/PIB

Le ratio crédit à l'économie sur PIB est

un bon moyen pour appréhender une crise Bancaire. Ce ratio est

également un des indicateurs qui permettent de mieux comprendre les

liens entre crises bancaires et de change.

16 JP Allégret, « Economie de la

mondialisation, opportunité et fractures, éd. Deboeck, p190.

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

20

Le crédit dont il est question dans cette ration est

essentiellement celui accordé au secteur privé non financier. Ce

ratio permet donc de mesurer le boom du crédit, ce dernier est une

manière puissante d'appréhender l'accroissement des risques de

crédit subis par les Banques commerciales d'où résulte une

augmentation de la probabilité de dégradation des bilans

Bancaires. Cela signifie que les Banques ont une plus forte

vulnérabilité aux chocs macro économiques.

Cette dynamique est accentuée par l'augmentation de la

production et l'emballement des prix des actifs qui précèdent les

crises de change, dans un contexte où les actifs financiers et

Immobiliers servent de collatéraux les Banques, le retournement des

marchés des actifs signifie donc une chute de la richesse des

emprunteurs, ce qui dégrade la situation en accentuant le rationnement

du crédit. Les prêts sur productifs tendent à s'accroitre

avant et après la crise Bancaire. Il s'agit donc d'un certain laxisme

qui se manifeste durant la période de bonne perspective, les Banques

privilégient les profits seulement. S'exposant au risque de chocs

exogènes.

I.3.2.4. Ratio Mjréserves

internationales

Ce ratio est le rapport entre la masse monétaire au

sens du M1, c'està-dire les billets (monnaie fiduciaire) et les

dépôts à vue, à laquelle on ajoute les

dépôts à terme et le réserve en monnaie

étrangère. Toute chose égale par ailleurs, lorsque

l'économie enregistre un taux de croissance élevé de la

masse monétaire (M2), cela peut considérer comme l'un des signes

annonciateurs d'une crise Bancaire.17 La présomption ici est

la formation des bulles spéculatives lorsqu'on rapporte M2 aux

réserves de change, plus ce ration est élevé plus

l'économie est vulnérable à une crise de confiance des

investisseurs craignant le risque de change et de convertibilité des

engagements.

En outre, ce ratio est un bon indicateur qui permet de mesurer

également la capacité d'une Banque centrale, et donc le

système Bancaire dans son ensemble, à confronter une baisse de

réserve en devises suite à une panique Bancaire. De plus, selon

Ezzedine Abdoub et al (2008), le ratio M2/réserve

17 JP Allgret,

op.ci, p.194

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

21

internationales dispose d'un contenu informatif primordial, car

il permet d'avoir une idée sur la capacité de l'économie

à résister aux pressions spéculatives.

I.3.2.5. Ratio déficit

budgétaire/PIB

Ce ratio contient deux notions importantes qui le rendent,

d'ailleurs pertinent en termes de détection et de prévision de

crise Bancaire :

- La notion d'éviction directe et indirecte.

- La notion de la dégradation de l'actif de Banque

D'une manière générale on désigne

sous le vocable d'éviction le phénomène qui conduit

l'activité économique du secteur public à supplanter celle

du secteur privé dans le cas échéant. Il s'agit de

l'éviction que provoque le financement de déficit

Budgétaire : le crédit à l'état se fait au

détriment de crédit à l'économie.

En déterminant son portefeuille plus de titres publics,

les Banques s'exposent au risque en cas de non remboursement. En principe.

L'état ne tombe jamais en faillite mais il peut se retrouver dans une

situation d'insolvabilité temporaire. Ce dernier cas est récurant

dans les pays en voie de développement, dans certains pays, comme la

République démocratique du Congo, l'état peut devenir

insolvable, et du coût ne rembourser pas les dettes qu'il a

contractées auprès des Banques, ou il les rembourse avec

décote.

Ce ratio n'est pas en soi un indicateur de la crise Bancaire mais

contient des informations qui permettent de situer la période de

stress.

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

22

Conclusion

Ce premier chapitre de notre mémoire a pour vocation de

préciser théoriquement les concepts sur lesquels notre travail va

s'asseoir.

La monnaie, nous venons de la voir, est indissociable de ses

trois principales fonctions à savoir :

- Intermédiaire des échanges

- Unité de compte

- Réserve de valeurs

Elle est le principal objet sur lequel se portent les

échanges dans le marché de capitaux en général, et

marchés monétaire en particulier parce que seule la monnaie

Banque Centrale cours légal dans la plus part des pays.

Les monnaies (monnaie Banque Centrale, monnaie scripturale,

monnaies électronique et autres) sont émises essentiellement par

les banques entant que produit des celles-ci. Elles renseignent sur la

crédibilité de ces dernières : les performances ou les

défaillances des Banques ne sont pas sans conséquences sur les

monnaies et vice versa. Il existe donc un lien de causalité

théorique entre la monnaie et la crise Bancaire.

Dans les précédentes sections, il a

été démontré que la panique bancaire est

l'étape qui précède généralement les crises

bancaires, et que cette panique peut résulter de toute information sur

la situation des Banques et/ou toute autre information sur l'économie.

On peut aisément envisager ce qu'une défiance du public sur les

monnaies peut engendrer sur la performance des Banques. Nous y reviendrons avec

détails dans les chapitres qui vont suivre, car l'un des objectifs

majeur leur sont assignés.

Les crises Bancaires quant à elles, sont observables

à l'aide des indicateurs ou ratios un fait important à souligner

que ces ratios ne renvoient pas nécessairement à la notion d'un

seuil mais plutôt, ils permettent de suivre l'évolution des

Banques, et aussi de détecter les périodes de détresse.

C'est donc l'évolution de ces ratios et/ou indicateurs qui permettent de

déterminer de façon chiffrée, les prémisses des

crises Bancaires. C'est ce que nous allons faire dans les chapitres III et

IV.

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

23

CHAPITRE II. COMPRENDRE LA MONNAIE

La monnaie est un terme d'usage courant, tout le monde en sait

quelque chose. Mais, ses implications sur le plan macro economique et social ne

sont pas faciles à deceler car la monnaie ne repond pas seulement aux

motifs economiques mais elle fonde aussi la cohesion sociale.18

Dans le chapitre I nous avions defini et donne les differentes

formes ainsi que les fonctions de la monnaie, dans le present chapitre de notre

travail nous allons tenter de faire ressortir le rôle de la monnaie dans

l'economie sur deux plans : Micro et Macro economiques, nous les analyserons

ensuite entant qu'actif financier et moyen de paiement et enfin nous

examinerons la situation monetaire au Congo au regard des theories ci-haut

presentees.

Il sied de souligner avant tout que l'expression monnaie (au

singulier) renvoie dans le cadre de ce memoire directement à la monnaie

nationale (celle qui est emise par la Banque Centrale d'un pays, qui a donc

cours legal). Chaque fois que ce terme sera utilise, il aura ce sens. Ce

chapitre nous le subdivisons en trois sections :

- Dans la première section, rôle de la monnaie

dans l'economie, nous presenterons les deux grandes ecoles de la pensee

economique sur ce sujet

- La deuxième section, monnaie comme actif financier et

moyen de

paiement, nous examinerons la monnaie sous ces deux aspects.

- La troisième et dernière section portera sur la

situation monetaire en Republique democratique du Congo.

18 F. KABUYA Kalala et Matata Ponyo, «

l'espace monétaire Kasaïen », Edition l'Harmattan,

P.22.1999

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

24

II.1. Rôle de la monnaie dans l'économie

Le rôle de la monnaie dans l'économie peut

être appréhendé de deux

manières :

- Premièrement en examinant les raisons de la Demande et

la détention de la monnaie

- Deuxièmement en analysant l'importance de la politique

monétaire dans les fluctuations économiques.

Et il convient de signaler que l'essentiel de ce qui va suivre a

été tiré

dans les travaux de deux grandes écoles de sciences

économiques à savoir :

Les Keynésiens avec Keynes et les classiques avec

Friedman comme

chef de fil.

II.1.1. La demande de la monnaie

II.1.1.1. Approche Keynésienne de la demande

de monnaie

L'approche Keynésienne de la demande de monnaie est la

réponse de Keynes (et les adhérents à son analyse)

à la question de savoir pourquoi les agents économiques

demandent-ils la monnaie, en d'autre terme, on veut savoir les raisons de la

détention de la monnaie. Pour Keynes, trois raisons majeures justifient

cette demande :

- Motif de transaction

- Motif de précaution

- Motif de spéculation

Les deux premiers motifs sont fonction principalement du

revenu et le troisième et dernier motif est fonction du Taux

d'intérêt des titres. John Maynard Keynes est le premier à

avoir systématisé les motifs pour lesquelles la monnaie est

demandée.

1. Le motif de Transaction

La demande de la monnaie est déterminée par le

volume de transactions effectuées par les agents économiques et

celles-ci sont proportionnelles au revenu.19

19 MishKin, op.cit, p685.

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

25

La constitution de cette forme d'encaisse permet entre autres

de palier au besoin de liquidité qui nait suite au décalage entre

les dépenses et la perception du revenu, et reste intimement lié

au volume des échanges commerciaux : plus le volume de transaction est

important, plus la demande de la monnaie augmente et étant donné

que le volume de transactions est fonction de revenu, la demande de la monnaie

pour motif de transaction est donc proportionnel au revenu.

Ce motif met en exergue la fonction d'intermédiaire des

échanges que nous avions présenté au chapitre premier.

2. Le motif de précaution

La monnaie est demandée et détenue non

seulement pour le besoin de transaction mais aussi pour le motif de

précaution afin de faire face aux imprévus.

L'encaisse de précaution est destinée à

financer des dépenses aléatoires, elle est fonction du revenu.

« Dans les pays en voie de développement, l'encaisse de

précaution revêt une grande importance. Tant

d'événement sont aléatoires, dont la réalisation se

traduit par des dépenses immédiates (exemple : Maladies dans les

pays à sécurité sociale limitée, fêtes

familiales, enterrements). ».20 Cette forme d'encaisse

matérialise les fonctions de réserve de valeur et

d'intermédiaire des échanges exposé dans le chapitre

précédent.

La demande de la monnaie, pour motif de précaution est

inversement proportionnelle à l'inflation, nous le verrons plus loin.

3. Le motif de spéculation

Ouvrons, une parenthèse pour définir le terme de

spéculation. Selon l'économiste Classique Kaldor (1939), la

Spéculation est « achat ou vente des biens avec intentions de

revente (ou de rachat) à une date ultérieure, lorsque l'action

est motivée par l'espoir d'une modification du prix en vigueur et par

l'avantage lié à l'usage du Bien.21

20 M. Rudlott cité par E. MABI MULUMBA, op.cit,

p41.

21 Kaldor cité par Plihon dans « la

libéralisation financière : spéculation et crises

Bancaires », revue du CEPH n°85 Ier Trimestre, 2001, P10.

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

26

Ce motif répond plus à la raison de la

détention de la monnaie que sa demande, bien que les deux concepts

soient intimement liés.

L'encaisse pour motif de spéculation est destinée

à réaliser un profit sur des titres à revenu fixe (les

obligations) selon les variations de taux d'intérêt.

Il s'agit ici de la substitution monnaie-titre suivant la

rentabilité anticipée chacun de ces actifs.

La demande de la monnaie pour motif de spéculation est

fonction du Taux d'intérêt.

Il faudra souligner ceci : pour Keynes il y a deux

catégories d'actifs utilisables comme réserve de valeur : la

monnaie et les titres (principalement les obligations) chacun de ce deux actifs

est préférable (demandé) en fonction sur rendement

anticipé.

Les taux d'intérêt élevés,

impliquant les cours des obligations baisses et le risque de perte en capital,

rendent la détention des obligations plus préférable que

celle de la monnaie.

A l'inverse ; si les taux d'intérêt sont bas, le

risque de perte en capital est grand, il est favorable de détenir la

monnaie pour profiter d'éventuelle hausse des cours futurs que de garder

les obligations.

II.1.1.2. Approche Néoclassique de la Demande

de la monnaie

Le rappel théorique que nous allons exposer dans cette

sous section émane de Friedman, l'intitulé de la dite section se

justifie par le fait que Milton Friedman lui se réclamait

fréquemment de Irving Fisher et de la théorie

quantitative.22

Cet auteur a répondu à la même question

que Keynes mais contrairement à ce dernier, il considère

plusieurs actifs comme substituables à la monnaie. Au lieu de chercher

à analyser des motifs spécifiques de la demande de monnaie comme

l'a fait Keynes, Friedman part dune idée simple : la fonction de demande

de monnaie est analogue à la fonction de demande pour n'importe quel

actif. Par conséquent il l'analyse avec la théorie

générale de la demande

22 F. MishKin, op.cit, P.693.

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

27

d'actifs (cette théorie sera abordée dans la

section qui va suivre la présente). Pour

Friedman la demande de

monnaie se présente sous forme d'équation suivante :

Md =f (YP rb - rm re - rmðème - rm)

P

Avec Md/P : demande d'encaisse réelle :

Yp : Revenu permanent

rm : Rendement anticipé de la monnaie

rb : Rendement anticipé des titres (autres que les

actions) re : Rendement anticipé des actions

ðème : Taux d'inflation anticipé

Les signes situés sous l'équation indique

l'influence positive (+) ou négative (-) exercée par chaque

variable explicative sur la demande de monnaie. Dans cette équation, la

demande de la monnaie, comme d'ailleurs des autres actifs, est fonction de deux

variables :

- le revenu et

- le rendement anticipé

En claire, la demande de monnaie est une fonction croissante

de la richesse comme le montre le signe positif situé sous le revu

permanent. A côté de la monnaie, d'autres actifs existent.

Friedman les répartis en trois catégories principales : les

titres, les actions et les actifs réels (ou corporels).

Les différentiels de rendements anticipés entre

ces actifs et la monnaie sont les trois autres variables explicatives de la

demande de monnaie. Il a de croissante avec la demande de monnaie : Quand l'un

d'eux augmente, la demande de monnaie diminue, d'où le signe

négatif figurant au dessus de chacun. Ils découlent, tous les

trois, du rendement anticipé de la monnaie rm.

II.1.2. Monnaie dans les fluctuations de

l'économie

Lorsqu'on désire comprendre l'influence de la monnaie

dans les

fluctuations économiques, on recourt

généralement soit à la méthode structurelle soit

à la méthode réduite. Dans le premier cas, on cherche

à déterminer l'influence de la monnaie sur les autres variables

de l'économie en précisant les différents canaux de

transmission. Dans le deuxième cas on s'intéresse plus à

déterminer cette influence qu'à comprendre ses voies par

lesquelles elles les affectent. De toutes les façons cette

problématique est la facette implicite du

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

28

débat sur la pertinence de la politique

monétaire dans la régulation de l'économie. Ce

problème continue toujours de faire le débat entre les

keynésiens et les Monétaristes. Les premières

étudient les effets de la monnaie sur l'activité

économique en construisant un modèle structurel

c'est-à-dire une description du fonctionnement d'une économie au

moyen d'un système d'équations décrivant les canaux

à travers lesquels la politique monétaire (et la politique

budgétaire) affectent la demande et la production globale.

Les monétaristes, quant à eux ne

précisent pas les différents canaux à travers lesquels la

monnaie agit sur la demande globale mais, ils examinent l'effet de la monnaie

sur l'activité économique en regardant si l'évolution de

la production est étroitement reliée à l'évolution

de la monnaie.

Conformément au thème de notre travail, nous ne

présenterons pas le débat autour de la politique monétaire

au contraire, nous examinerons les canaux par lesquels la monnaie influence les

activités économiques.

La théorie économique en reconnait trois : il y a

:

- Le mécanisme centré sur les taux

d'intérêt : Effet coût du capital

- Le mécanisme agissant par le biais des prix des autres

actifs : effets de richesse

- Le mécanisme centré sur le crédit : Effet

de disponibilité de crédit.

II.1.2.1. Effet de Coût de

Capital

Cet effet traduit le rôle du taux d'intérêt

sur l'investissement et le

revenu.23

Il construit le principal canal de transmission entre le

secteur monétaire et le secteur réel dans le schéma du

type Keynésien. Le taux dont il s'agit est celui pratiqué pour la

rémunération des placements longs (actions, obligations). Il

mesure par conséquent « le coût d'acquisition de la monnaie

pour les entreprises ».

23 E. BOLALEUTE ; « Politique monétaire », Notes

de cours Ière licence, Faseg, Unikin, 2009, P.14.

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

29

Logiquement, une hausse de ce taux, suite à

l'augmentation de la masse monétaire stimule l'investissement productif.

Car le coût de l'emprunt pour les entreprises est moins coûteux,

inversement une hausse de taux d'intérêt pour freiner le rythme de

la création monétaire, rend le titre préférable

à la monnaie, et in fine, affecte négativement le secteur

réel en freinant les nouveaux investissements. Il en est ainsi parce que

le taux directeur de la Banque Centrale est la référence de tous

les autres taux d'intérêt.

Le canal de transmission n'agisse pas seulement par

l'intermédiaire des décisions des entreprises en matière

de dépenses d'investissements en logement et l'acquisition des biens de

consommation durables de consommateurs.

En République Démocratique du Congo, la Banque

Centrale du Congo a souvent eu recours à ce canal. C'est ainsi qu'en

1970, sous l'impulsion des responsables de la politique économique qui

considéraient le secteur agricole comme prioritaire, de taux de

réescomptes particulièrement avantageux étaient

prévus pour ce secteur. Elle en a fait, depuis 1990 son principal taux

directeur.24

Une autre illustration, par la Banque Centrale du Congo de

recours à cette voie est la fixation administrative de taux

d'intérêt débiteurs pratiqué par les Banques. En

effet, vers février 1974 la Banque Centrale du Congo cherchant à

assurer un financement adéquat aux secteurs économiques

jugés prioritaires (secteur agricole et de Petites et Moyennes

Entreprises) a commencé à imposer le taux d'intérêt

débiteurs applicables à toutes les Banques dans leurs

opérations de crédit avec l'économie.

Cependant à partir de 1983 la tendance

générale était allée dans les sens de la

libéralisation des taux débiteurs. Déjà ils sont

totalement libéralisés.

24 E. MABI MULUMBA, op.cit, pp.125-126.

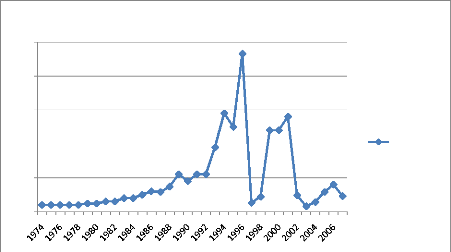

250

200

150

100

50

0

Taux de Réescompte

Taux de Réescompte

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

30

Tableau n°1. Taux de réescompte en

République Démocratique du

Congo

|

Année

|

1977

|

1978

|

1979

|

1980

|

1981

|

1982

|

1983

|

1984

|

1985

|

1986

|

1987

|

|

Taux

|

10

|

10

|

12

|

12

|

15

|

15

|

20

|

20

|

25

|

30

|

29

|

|

Année

|

1988

|

1989

|

1990

|

1991

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

|

Taux

|

37

|

55

|

45

|

55

|

55

|

95

|

145

|

125

|

233

|

13

|

22

|

|

Année

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Taux

|

120

|

120

|

140

|

24

|

8

|

14

|

29

|

40

|

23

|

Source : 1. E. Mabi Mulumba, op.cit

1. BCC : Condensé d'informations statistiques,

n°24/2000.

Graphique n°1 : Evolution du taux de

réescompte en RDC

II.1.2.2. Effets prix d'autres

actifs

Le canal de transmission par les prix d'autres actifs montre

l'influence de la variation du patrimoine financier des agents

économiques due au mouvement de la monnaie su l'activité

économique réelle. Il existe deux

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

31

actifs, en plus des obligations qui font l'objet de beaucoup

d'intérêts dans la littérature consacrée aux

mécanismes de transmissions : les actions et les obligations.

On suppose ici que les agents économiques

principalement les ménages lissent leur consommation dans le temps, de

ce fait, leurs dépenses sont fonction non pas de leurs revenus actuels

mais de l'ensemble de ressources qu'ils perçoivent au cours de leur vie,

les revenus procurés par les autres titres constitutifs du portefeuille

y compris.

Une variation de rendement de l'un de ces titres augmente le

revenu des agents économiques, et par conséquent le rythme de

leurs dépenses. L'investissement étant stimulé, la

production y suit. Quel lien avec la monnaie ?

Les prix des titres tels que les actions et les obligations

sont largement influençables par le politique monétaire. Une

baisse du taux d'intérêt directeur de la Banque centrale est

susceptible de relancer l'économie. Pour des raisons déjà

évoques dans le point précédent, et donc d'accroitre le

taux de croissance de dividende (ou coupon) (ou de coupon futur), et par

conséquent une augmentation de prix des obligations et même des

actions nous allons y revenir.

Quant aux devises, elles influencent les activités

économiques, par leur mouvement qui est résultant de plusieurs

facteurs dont les principaux sont : le taux d'intérêt de

dépôt Bancaire et le taux de change. On sait que la

dépréciation d'une monnaie, toute chose restant égale par

ailleurs, peut aboutir à la croissance économique et

l'inflation.

Comme aussi le taux d'intérêt peut rendre une

économie attrayante nous y reviendrons dans la section portant sur la

monnaie comme actif financier.

II.1.2.3. Effet de disponibilité de

crédit

La monnaie affecte l'économie réelle

également par le canal de disponibilité de crédit. En

effet, l'activité économique peut être directement

freinée lorsque les autorités monétaires limitent le

volume d'une source de financement, et que le jeu normal des taux

d'intérêt dans les ajustements sur le marché du

crédit est perturbé. Cet effet de rationnement joue d'autant

mieux que

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

32

les agents économiques n'ont pas de solution de

financement alternatif. Il est évident que ce canal, au regard du

développement de marché des capitaux est quasi

obsolète.

Afin de concourir à la réalisation des objectifs

de la politique économique, la Banque Centrale du Congo recours souvent

à ce mécanisme, déjà au lendemain de l'accession du

pays à l'indépendance lors de la première grande

réforme de novembre 1963, elle adopte cette politique dans le domaine de

l'octroi de crédits aux entreprises en fixant à chaque Banque

commerciale un plafond de crédits qu'elle est autorisée à

accorder. Cette politique est supprimée depuis le 1er juin

1993.25

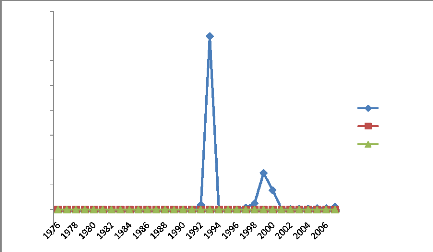

Tableau n°2 : Evolution de crédit Bancaire

(Crédit accordé par les

Banques Commerciales)

|

Année

|

1977

|

1978

|

1979

|

1980

|

1981

|

1982

|

1983

|

1984

|

1985

|

1986

|

1987

|

1988

|

1989

|

|

Crédit en million

de $ USD

|

552

|

700

|

467

|

346

|

284

|

310

|

214

|

115

|

131

|

162

|

204

|

202

|

166

|

|

Année

|

1990

|

1991

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

|

Crédit en

million de $

|

164

|

66

|

64

|

102

|

69

|

52

|

46

|

17

|

384

|

64

|

94

|

49

|

|

USD

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Année

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Crédit en

million de $ USD

|

37

|

44

|

102

|

134

|

243

|

357

|

Source : Manipulation personnelle à partir de :

1. Rapports annuels : 1975, 1980, 1990, 1993, 2000 et 2007

2.Condensé d'informations statistiques 2000

25 Banque centrale du Congo « rapport annuel

1999l » p179

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

33

II.2. Monnaie comme actif financier et Moyen de paiement

La monnaie est un actif financier comme les autres

(obligation, action, ...), s'il faut entendre par ce dernier un bien qui peut

servir de réserve de valeur et qui peut faire l'objet de

négociation sur le marche des capitaux mais, à la

différence des autres actifs financiers, la monnaie ne procure pas en

principe, de gain en capital, elle offre tout de même certains avantages

en terme du pouvoir d'achat. Celui qui détient la monnaie dans son

portefeuille peut profiter de la baisse de cours des actifs, par exemple, pour

acheter plus de titres qu'il n'aurait acheté dans l'immédiat.

Du coût, les éléments influent sur la

détermination des prix des actifs sont aussi applicables à la

valeur de la monnaie. En d'autres termes, la qualité de

l'émetteur, la confiance dans l'environnement macro économique et

d'autres éléments politico socio économiques qui

pèsent sur le choix dans la détention des actifs, s'imposent

aussi dans le ca de la monnaie. Les mouvements dans la composition du

portefeuille des agents économiques financiers comme non financiers ont

des incidences sérieuses sur la stabilité de Banques et sur

l'économie dans son ensemble.

Par ailleurs, en tant que moyen de paiement, la monnaie est

indissociable de certaines qualités notamment, la conservation du

pouvoir d'achat dans le temps exprimé en comparaison avec d'autres

monnaies.

La perte ou la diminution du pouvoir d'achat suit à la

détention d'une monnaie n'est pas sans conséquence sur le

mouvement de monnaies et la performance du secteur Bancaire.