Conclusion partielle

Ce chapitre avait comme objectif principal de faire ressortir

les implications d'une monnaie dans l'économie en général

et dans la performance du secteur Bancaire en particulier. Cela afin de

permettre la saisie de la problématique des monnaies au Congo (monnaie

scripturale et fiduciaire).

Il a été démontré que la

confiance. en matière des monnaies (monnaies dans toutes ses formes) est

un élément majeur, est que cette confiance ne dépend pas

que des institutions d'émission mais, également d'autres facteurs

notamment l'évolution des fondamentaux et certains

éléments extraéconomiques (climat politique, ordre

social), etc.

En conséquence les déterminants de la valeur

d'une monnaie n'est pas à l'apanage des autorités

monétaires, comme aussi les mouvements de la monnaie ne s'expliquent pas

seulement au différentiel de taux d'intérêt appliqué

par des Banques : les anticipations jouent un rôle clé.

Les désordres et le phénomène de

substitution monétaire observé au Congo durant la période

sous étude particulièrement durant la décennie 90 ne

répondait qu'à l'incohérence de politique monétaire

mais surtout en effondrement systématique des fondamentaux (avec une

implication implicite du politique) sur lequel se fondent les anticipations des

agents économiques.

Ce phénomène avait terni sérieusement

l'image des Banques n'ont produit comme effet que le changement dans le niveau

de prix, comme pour dire les vrais causes étaient à cherche

ailleurs.

Les monnaies donc étant le produit des banques, elles

reflètent réellement l'image de celles-ci, la défiance

à l'égard d'une monnaie est une manifestation concrète

d'un système désavoué par les agents économiques.

Nous allons y revenir dans les chapitres qui vont suivre.

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

51

ChapitrE III. CrisE baNcairE EN RDC : syNthèsE

dEs

0faits

L'evolution des agregats economiques en RDC notamment : le

credit à l'economie ; le depôt bancaire ; la circulation

fiduciaire hors banque ; ainsi le nombre des guichets bancaires, attestent que

le secteur bancaire congolais a connu une crise durant toute la decennie 1990.

Cependant, cette periode n'est que le s'ocre d'une situation apparemment vielle

car, l'intermediation bancaire au Congo vegetait bien avant cette decennie.

Manifestement cette crise s'est remarquee par la faillite des certaines banques

; la liquidation ; la chute de credits et depôts bancaires,

l'inconvertibilite au pair des engagements bancaires et une montee remarquable

de la circulation fiduciaire hors banques. Plusieurs faits economiques

sociopolitiques l'ont precede.

Dans ce chapitre nous examinons systematiquement l'evolution

des principaux agregats economiques, enfin nous deriverons l'environnement

global de la periode sous etude mais, bien avant cela, nous donnerons un bref

aperçu theorique sur les crises bancaires.

III.1. Bref aperçu du débat sur les crises

bancaires

La crise bancaire est un fait economique apparemment vieux

mais son ampleur et sa multiplicite au cours de ce dernier demi-siècle a

suscite de nombreux travaux.

Globalement, un examen de la litterature financière

portant sur ces crises enseignes que deux courants de recherche ont essaye de

determiner les principales causes des crises bancaires :39 le

premier courant stipule que les crises bancaires reposent sur des fondements

macroeconomiques et que les pres conditions inappropriees au processus de

liberalisation financière constituent la principale cause des crises

bancaires : en revanche, le deuxième courant marque surtout par les

travaux d'Andre Cartapanis et Plihon, soutient l'idee que les crises bancaires

reposent plutôt sur les causes micro-economiques :C'est le

39 Ezzeddine abdou et al, op.cit, p.3.

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

52

comportement spéculatif des banques que permet la

libéralisation financière qui en est la cause. Nous allons

analyser ces deux courants.

III.1.1. Lien entre libéralisation financière

et crise bancaire

Ce lien peut être appréhendé sous deux

aspects : premièrement en se basant essentiellement sur les objectifs

assignés à la libéralisation, deuxièmement, de

façon empirique, en étudiant les répercutions de cette

mesure sur le secteur financier.

Il convient de signaler que la libéralisation

financière est l'une des étapes majeures du processus de la

mondialisation, elle repose sur le principe de libre circulation des capitaux

Suivant les objectifs assignés, on libéralise le secteur

financier d'une économie pour lui permettre de jouer pleinement son

rôle, en attirant particulièrement les capitaux étrangers,

favoriser ainsi la bonne performance de l'économie. Selon certains

auteurs dont Alfaro et Hammel (2007) Kim et Kenny (2006), Hao (2006) Menzie et

Hiro (2005), Bekourt et al (2005)40, les pays en voie de

développement qui souffrent de l'insuffisance des capitaux doivent

libéraliser entièrement le système financier pour assurer

son bon fonctionnement et amorcer la croissance économique rapide.

L'idée de base est donc la suppression pure et simple de toute forme de

répression financière car elle est préjudiciable pour

l'économie. A terme avec la libéralisation financière, les

banques ne devraient plus être contraintes de financer les

déficits publics ou financer les secteurs moins rentables du point de

vue économique mais jugés prioritaire par les responsables de la

politique économique, comme cela fut le cas pour la RDC vers la

décennie 1975-1985 (Cfr le Chapitre II). Ainsi en ayant plus de

liberté d'initiative, les banques pourront se développer et faire

développer les autres secteurs lucratifs, et accroitre par

conséquent la compétitivité de l'économie. Les

activités bancaires ou le secteur bancaire doit répondre

uniquement à la logique du marché.

En définitive, selon les auteurs cités ci-haut,

le libre épanouissement de la sphère financière

permettrait le développement de la sphère réelle par une

allocation optimale du capital et génère une croissance

économique.

40 Plihon, op.cit, p.10.

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

53

Mais, le résultat empirique de la libéralisation

financière s'est avéré mytigieux ; au lieu de permettre

l'éclosion du secteur financier, elle engendré de crises

bancaires très significatives. L'étude menée par Kaminsky

et reinhart est assez révélatrice sur ce sujet : sur 25 crises

bancaires recensées entre la période 1970- mi 1995, le secteur

financier a été libéralisé dans les cinq

années précédentes dans les 18 cas. Il en est ainsi pour

deux principales raisons : d'une part, en accordant aux banques plus de

liberté, celles-ci ont l'opportunité de s'engager davantage dans

les opérations de spéculations, motivées par la diminution

de part de marché et de la baisse de rentabilité dans le secteur

du fait de l'entrée des nouvelles banques dans la firme.

D'autre part, l'entrée des capitaux engendre un

accroissement rapide des crédits bancaires et de la masse

monétaire (contre partie exogène) favorisant l'inflation et la

constitution de bulles spéculatives, parce que l'accroissement de

crédit et ce supplément de la masse monétaire n'ont pas de

fondement interne, c'est-à-dire, ils ne sont pas en relation directe

avec le besoin de l'économie, l'appréciation de la monnaie qui en

découle freine les exportations et ralentit la croissance. Cette

évolution macroéconomique qui en fragilisant les agents

financiers, porte préjudice aux banques.

III.1.2. La spéculation et les crises

bancaires

Dans cette approche, les crises bancaires ne sont plus

explicables par des causes exogènes, c'est-à-dire, par la

libéralisation financière mais elles revêtent un fondement

micro-économique, dans le sens qu'elles résultent du comportement

délibéré des banques face aux risques ; les banques se

laissent guider par le profit, et se livrent dans les opérations de

spéculation.

Partant de la définition de spéculation

donnée dans le chapitre deux, on peut selon Plhions, considérer

que les opérations spéculatives ont quatre

caractéristiques :

- Elles impliquent une prise de risque : prises de position sur

les taux d'intérêt, les prix d'actif ou le taux de change

- Ces opérations sont motivées par l'espoir de

plus-values liées aux variations anticipées des prix des

actifs

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

54

- Elles sont pures ou sèches, c'est-à-dire

qu'elles sont autosuffisantes et qu'elles n'ont pas de contre partie directe

dans la sphère réelle de l'économie

- Elles s'effectuent plus à « crédit

», c'est à dire que les capitaux engagés sont

empruntés par les spéculateurs que cherchent à faire jouer

des effets de levier.

Ces opérations sont souvent très rentables

potentiellement mais elles comportent une part énorme des risques, les

banques se livrent à ce genre d'opérations uniquement à

cause de la rentabilité alléchante.

La spéculation qui selon Kindleberger, se

caractérise aussi par deux concepts : l'euphorie et détresse

financière, résulte elle-même d'un changement majeur

(déplacement).

L'euphorie constitue la première phase de la

spéculation, caractérisée par une perte de contact des

agents économiques avec la réalité (les fondamentaux) et

par des phénomènes de psychose collective : le sommet de

l'asymétrie informationnelle.

La détresse financière est la phase finale de la

spéculation qui précède la panique. Il s'agit de la

situation où les spéculateurs se trouvent dans

l'incapacité de pouvoir honorer leurs engagements.

Le déplacement est un événement

extérieur, d'une ampleur importante, qui modifie les perspectives, les

attentes et les centres de profit, ..., il peut être des

événements politiques (guerres, changements de régime,

...) ou économique (découverte de nouvelles colonies ou de mines

d'or, etc.).

De façon systématique, les banques ont

adopté un comportement actif et délibéré de prise

de risque, lié au fonctionnement même des marchés

libéralisés et concurrentiels.

La crise est résultante d'un effet de contagion, elle peut

naitre dans une ou plusieurs banques et frapper tous les secteurs.

En résumé, suivant cette logique, la

libéralisation financière ainsi que les innovations

suscitées par le marché financier, ont propulsé les

banques

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

55

vers les opérations spéculatives. Cela non pas

seulement parce que ces opérations se présentent comme une

alternative alléchante mais surtout les banques privilégient

désormais leur seul profit : la myopie face aux risques est le principal

facteur déclencheur des crises bancaires de notre ère.

III.1.3. La réglementation et les crises

bancaires

Face à la régénérescence des

crises bancaires dans le temps et l'espace, et compte tenu des coûts

énormes qu'elles engendrent sur le plan économique et social, on

se pose la question de savoir s'il n'est-il pas possible de se préserver

des crises ou de moins d'atténuer les coûts ? D'autres personnes

s'interrogent sur la possibilité de contenir le risque

systémique, c'est-à-dire d'éviter la transmission de choc

d'un secteur vers un autre ou tout simplement empêcher l'effet de

contagion entre les entités composantes d'un secteur et/ou entre les

secteurs. Cette problématique est le fond du débat autour de la

réglementation prudentielle. Tout le monde en est convaincu la

pertinence mais la forme et le fond qu'elle doit prendre pose

problème.

Après l'échec du Bale I et II, la question au

tour de la réglementation future du système financier demeure

d'actualité d'autant plus que, de l'aveu du J.P Landau,

«l'économie est constamment soumise au risque d'une nouvelle

crise.41 » L'histoire des crises bancaires montrent

qu'après la sortie de crises, la question sur la réglementation

s'impose vite. Le célèbre Glass-Steagall Act ou le Banking, Act

de 1933aux USA, Bale I et II en sont des exemples.

Quelqu'un soit la vraie cause, les comportements des banques

jouent un rôle décisif dans le processus qui conduit aux crises

bancaires. D'où la nécessité d'en freiner

l'élan.

D'après le vice-gouverneur de la Banque de France, la

réglementation prudentielle doit agir plus directement sur les

incitations individuelles et collectives. Cette réglementation, selon

André Cartapanis doit être macro et micro prudentielle. La

finalité d'une approche macro-prudentielle est de limiter le risque de

détresse financière impliquant des pertes significatives en

termes d'out put réel pour l'économie toute entière. Celle

d'une approche micro-prudentielle est de limiter le risque de détresse

financière pour des

41 J.P Landau, « Bulles et surveillance macro

prudentielle » conférence organisée par la banque de France

et l'école d'économie de Toulouse, Paris, Janv 2008.

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

56

institutions individuelles indépendamment de leur impact

sur le reste de l'économie.42

III.1.4. Les crises aux multiples causes : un diagnostic

nécessaire

A l'évidence, les fondements des crises bancaires

varient avec le temps et l'espace. La cause principale de la crise bancaire en

Argentine (1994) n'est pas la même que celle des USA (2008) : alors que

pour l'Argentine, les retraits de fond par les investisseurs étrangers

suite à l'effondrement des fondamentaux avait précipité

les banques dans la crise, aux USA ce le lâchement constaté sur le

marché des immobiliers qui explique la crise : de même la crise

coréenne de 1997 n'est pas identique avec celle observée en

Grèce (2009). Parallèlement la crise d'Octobre 1929 aux USA

laquelle avait donné naissance en 1933 au « banking Acte, n'a pas

des mêmes fondements que celle de l'an 2008.

La structure du marché, les instruments ainsi que les

agents intervenants dans le marché évoluent avec le temps, cela

fait que les facteurs générateurs varient également.

Dans tous les cas, chaque crise peut être

spécifique, le diagnostic s'impose comme une étape

nécessaire pour l'identification des éléments à

l'origine d'une crise bancaire, la similarité de ces crises ne diminue

en rien leurs spécificités.

III.2. Evolution des principaux agrégats

économiques en RDC 1976-2007

L'année 1976 est considérée par plusieurs

économistes spécialistes du Congo comme l'année de

manifestation de signe de détresse économique en RDC ! C'est en

cette année qu'il a eu, de la part du gouvernement, le premier grand

plan de redressement des fondamentaux accompagné par la

dévaluation de la monnaie nationale de 41,2% par rapport au dollar

américain43.

L'évolution des agrégats économiques que

nous présentons dans ce chapitre atteste, à suffisance, que le

secteur bancaire en RDC était en difficultés depuis 1976.

Celles-ci sont administratives et fonctionnelle. Les problèmes

42 André Cartapanis « plaidoyer pour une

réglementation macro prudentielle des banques », IEP, octobre

2008.p15

43 MUTAMBA LUKUSA, Déséquilibre

macro-économique et ajustements au zaïre de 1976 à 1987,

PUZ, Kinshasa, 1990, p.52

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

57

d'ordre administratif incombe à la BCC, il s'agit de

l'inadéquation de ces mesures au regard de l'évolution de

l'environnement économique, et les difficultés fonctionnelles

sont dues à l'instabilité macroéconomiques.

Globalement, la circulation fiduciaire hors banque a connu une

évolution inquiétante, elle est restée positive durant la

période sous étude, rapporté à la masse

monétaire, le ratio CFHB/MM est resté au tour de 50,97% en

moyenne durant la même période. Cela montre la défaillance

et le caractère peu attrayant du système bancaire congolais. Nous

allons y revenir.

Depuis 1976, la monnaie zaïroise-congolaise connait des

dévaluations et des dépréciations significatives.

L'évolution du taux de change que nous présenterons dans le

tableau 8 le démontre bien. Parallèlement, l'évolution du

taux croissance de la masse monétaire, du taux de l'inflation, du taux

de la croissance de PIB et l'indice de la dollarisation prouve la

spécificité de l'économie congolaise : avec un

accroissement prononcée de la masse monétaire et une inflation

galopante durant la décennie 90, le taux de croissance du PIB est

demeurée négatif et l'évolution de l'indice de

dollarisation qui s'en suit, donne une illustration concrète de

l'incertitude qui règnent dans l'esprit des opérateurs

économiques oeuvrant en RDC.

III.2.1. Circulation fiduciaire hors banque et le ratio

CFHB/MM

L'évolution de la circulation fiduciaire hors banque

que nous présentons dans cette sous section, comme les autres

données traitées dans ce travail, est tirée principalement

dans les différents rapports de la BCC.

Cet agrégat peut être considéré

comme un indicateur de l'efficacité du secteur bancaire, dans la mesure

où elle reflète l'attrait des services bancaires,

c'est-à-dire, la capacité du secteur bancaire à attirer

les capitaux nationaux. Rapproché à la masse monétaire, le

ratio CFHB/MM est un bon indice qui renseigne sur l'aptitude des banques

à véhiculer les impulsions de la politique monétaires.

Durant la période à laquelle notre travail se

rapporte, l'évolution de ces indicateurs est la suivante :

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

58

Tableau n°7

|

Année

|

197644

|

1977

|

1978

|

1979

|

1980

|

|

1981

|

|

1982

|

|

|

CFHB

|

286

|

215

|

464768

|

799

|

975

|

566

|

124

|

1538

|

129

|

2090

|

297

|

3282

|

818

|

|

Taux CFHB

|

39

|

|

62

|

72

|

|

-29

|

|

177

|

|

36

|

|

57

|

|

|

CFHB

|

42

|

|

44

|

48

|

|

31

|

|

48

|

|

48

|

|

46

|

|

|

MM

|

|

1983

|

1984

|

1985

|

1986

|

1987

|

1988

|

1989

|

1990

|

|

6136683

|

8 802 233

|

12 293

|

18967

|

36421

|

82798

|

153662

|

425845

|

|

87

|

43

|

40

|

54

|

92

|

127

|

85

|

178

|

|

46

|

49

|

54

|

50

|

49

|

49

|

56

|

54

|

|

1991

|

1992

|

1993

|

1994

|

1995

|

|

10.830142

|

363 963515

|

13972038 158

|

271765

|

1644357

|

|

2443

|

3261

|

3768

|

318

|

505

|

|

59

|

47

|

71

|

74

|

87

|

|

1996

|

|

1997

|

|

|

1998

|

|

1999

|

2000

|

2001

|

|

8720

|

435

|

1521

|

70

|

580

|

514

|

520

|

041

|

2944499065

|

15962788910

|

31417133

|

|

403

|

|

84

|

|

|

238

|

|

|

472

|

442

|

-100

|

|

38

|

|

46

|

|

|

61

|

|

|

75

|

68

|

41

|

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

49757474

|

63148445

|

101467260

|

119934976

|

118233759

|

233252894

|

|

58

|

27

|

61

|

18

|

-1

|

97

|

|

50

|

49

|

46

|

43

|

27

|

35

|

Source :

- BCC, op.cit

- Auteurs sur base des données de la BCC

44 *De 1974 à 1993 en million de zaïres

:

* En million de nouveaux zaïres à partir de 1994 *En

FC à partir de 1999

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

59

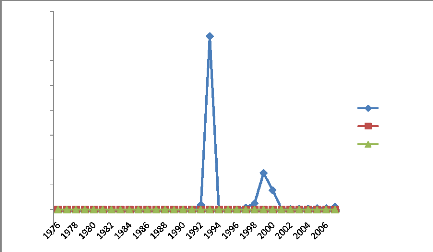

Graphique n°2 : Evolution de la circulation

fiduciaire hors banque et le ratio

CFHB

MM

1,6E+10

1,4E+10

1,2E+10

1E+10

CFHB

Taux CFHB

CFHB/MM

4E+09

2E+09

0

-2E+09

8E+09

6E+09

L'évolution de la circulation fiduciaire hors du

circuit bancaire et le ratio CFHB/MM est demeurée croissante, 1979,

1994, 2001 et 2006 exceptées pour le premier indice. Les années

1991, 1992, 1993, 1995 et 1998 se distingue en terme de proportion

d'accroissement : c'est à partir de 1991 que pour la première le

taux de croissance de la circulation des espèces hors banques se chiffre

à 4 chiffres, soit 2443%, ensuite 3261, 3768, 55 et 3281 respectivement

pour l'an 1992, 1993, 1995 et 1998.

Dans l'ensemble le taux moyen de croissance de la circulation

fiduciaire hors banque est de 413%.

Ce pourcentage montre l'effectivité dramatique de la

dégradation progressive des activités bancaires ; il signifie que

chaque année 413 % de la monnaie banque centrale échappe au

circuit bancaire, et sont donc détenues par les agents

économiques non financiers. Toutefois, il sied de souligner le fait que

cette moyenne doit être interprétée avec réserve

parce que, comme toute moyenne, elle est influencée par des valeurs

aberrantes, en l'occurrence le pourcentage des années 1991, 1992, 1994,

2001 et 2006. Cette petite nuance ne

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

60

diminue en rien la portée de notre analyse car

l'évolution annuelle atteste bien que le système bancaire

congolais détériore au fil du temps.

Cela revient à dire aussi qu'avec le temps le moyen de

financement en RDC se raréfie au détriment des opérateurs

économiques évoluant dans le circuit normal (par opposé du

circuit informel).

III.2.2. Taux de dépréciation et taux de

croissance de la masse monétaire

Le taux de change sera notre première variable

explicative dans le modèle qui va servir de validation empirique des

arguments théoriques avancés dans les différents

chapitres, parce que, seule cette variable reflète au mieux la

qualité d'une bonne monnaie. En effet dans ses fonctions de

réserve de valeurs et d'intermédiaire des échanges, la

monnaie est censée jouir d'une certaine stabilité : celle-ci se

fait en rapport avec les biens et les services locaux, et avec les autres

monnaies. Dans ce contexte, la dépréciation comme

l'appréciation d'une monnaie entame sérieusement le choix de sa

détention. Le taux de change reflète mieux la qualité

d'une bonne monnaie.

Par ailleurs, une augmentation de l'offre de monnaie par

rapport à une devise, provoque une dépréciation de cette

monnaie sur le marché des changes, du moins à cours terme. Dans

la perspective de long terme, une augmentation de la monnaie à le

même effet qu'une réforme monétaire : un changement dans le

niveau des prix (Cfr le chapitre II).

En RDC, l'évolution du taux de change (sous

différents régimes) et de la masse monétaire de 1976

à 2007 se présente comme suit :

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

61

Tableau n°8

|

Année

|

1976

|

1977

|

1978

|

1979

|

1980

|

1981

|

|

Taux de

change

|

0,8475

|

0,8568

|

0,8359

|

1,7286

|

2,7999

|

4,3835

|

|

Taux de

dépréciation

|

41

|

1

|

-3

|

52

|

38

|

36

|

|

MM

|

678675

|

1057721

|

1650995

|

1808889

|

9178446

|

4367330

|

|

TCMM

|

47

|

56

|

56

|

10

|

76

|

37

|

|

1982

|

1983

|

1984

|

1985

|

1986

|

1987

|

1988

|

|

5.7500

|

12,90

|

36,13

|

49,87

|

59,71

|

112,4017

|

187,0508

|

|

24

|

55

|

64

|

28

|

16

|

47

|

40

|

|

7187855

|

13434343

|

17799986

|

22224,8

|

37995,5

|

74741

|

169851

|

|

65

|

87

|

32

|

29

|

66

|

97

|

127

|

|

Année

|

1989

|

1990

|

1991

|

1992

|

1993

|

1994

|

|

Taux de

change

|

390,5082

|

718,1533

|

15587,055

|

645549,083

|

729303,83

|

1193,9525

|

|

Taux de

dépréciation

|

52

|

46

|

95

|

98

|

91

|

97

|

|

MM

|

273605

|

1784647

|

18282194

|

770717419

|

19903789564

|

821403

|

|

TCM

|

61

|

187

|

2230

|

4116

|

2483

|

788

|

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

|

7040,5075

|

50184,90

|

131344,76

|

160666,01

|

4,0178

|

21,8209

|

206,6169

|

|

83

|

86

|

62

|

18

|

56

|

82

|

89

|

|

3398415

|

21575313

|

32 7756680

|

845042571

|

3915273633

|

23558063993

|

77143732

|

|

314

|

535

|

52

|

158

|

363

|

502

|

227

|

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

346,8104

|

404,5189

|

398,2337

|

474,0053

|

468,2789

|

516,7531

|

|

40

|

14

|

-2

|

16

|

-1

|

9

|

|

98832881

|

130118714

|

222.226541

|

277.111477

|

436922182

|

658833855

|

|

28

|

32

|

71

|

25

|

58

|

51

|

Sources : - BCC : rapports annuels, 1975, 1985, 1990, 1993, 1998,

2000

- BCC : condensés d'informations statistiques 1998 et 2000

- Auteurs sur base de données de BCC

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

62

L'analyse de l'évolution du taux de change ; et de taux

de croissance de la masse monétaire présentée au tableau

n°8 montre l'instabilité chronique de la monnaie

zaïroise-congolaise : exceptée les années 1978, 2004 et

2000, où le taux d'appréciation était de -3, -2 et -1

respectivement, la monnaie nationale se constamment fléchie face aux

dollars américain. Les pourcentages de cette dépréciation

sont en soi révélateurs de cette instabilité. Dans

l'ensemble le taux de dépréciation est de 50% ; le plus bas

niveau est celui de l'année 1977. Cette année là, le taux

était de 1% tandis que le niveau le plus haut est celui de

l'année 1992, 98%.

Il faut souligner le fait que le régime de change n'est

pas resté le même durant la période d'étude, la

valeur de la monnaie zaïroise-congolaise était

déterminée soit par les monnaies de rattachement, soit

fixée arbitrairement ou déterminée suivant

l'évolution du marché : on est passé donc d'une

période à une autre au régime de change soit administre

soit libre.

Jusqu'à 1983, la valeur de zaïre monnaie

était fixée par rapport aux devises en l'occurrence ; le dollar

américain de 1971 à 1976 ; et le DTS de 1976 à 1983.

Cette situation mérite d'être analysée

avec minutie ; elle signifie avant tout que durant la période de

1976-1983, la monnaie du zaïre (l'appellation du pays sous le règne

de Mobutu) fluctuant non pas sur base des considérations

économiques locales, mais plutôt en fonction de la valeur de

monnaie de rattachement. En d'autres termes, la monnaie nationale, le

zaïre, était dépendante de la politique monétaire du

FED. Nous disons FED, parce que même dans la composition du DTS, le

dollar américain était la monnaie dominante.

En principe la politique de rattachement d'une monnaie

à une devise ne porte pas directement préjudice aux

activités des banques car celles-ci pouvaient connaitre à

l'avance les orientations de la politique monétaire nationale via la

politique du FED. En revanche les banques devraient subir les effets

collatéraux dus à cette politique, l'économie dans

l'ensemble se trouve exposé directement par cette mesure. Voyons-en.

Lorsqu'un pays fixe la parité de sa monnaie à

une devise, la détermination du taux de change échappe, par

conséquent, à la politique interne,

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

63

autrement dit, la monnaie locale vaut ce que valle la monnaie

étrangère ; en conséquence, la monnaie par sa valeur

exprime en terme d'échange, peut être un obstacle majeur pour la

réalisation des objectifs de la politique économique, car dans ce

cas, elle peut s'apprécier alors que la conjoncture économique

locale était en faveur d'une dépréciation, tout comme elle

peut se déprécier alors qu'elle devrait plutôt

s'apprécier.

Pour les activités des banques, on peut envisager trois

incidences

possibles :

1. La perte en valeur réelle des dépôts et

crédits bancaires, et les conséquences qui vont en

découler

2. La sortie des capitaux

3. L'accroissement du risque systémique

4. L'incidence de la variation des prix sur les

dépôts bancaires

La dépréciation d'une monnaie affecte la valeur

de dépôts et de crédits bancaire : la

dépréciation diminue la valeur, en terme du pouvoir d'achat, de

dépôts effectués en monnaie qui subie ladite

dépréciation. En raison de lien entre le taux de change et les

prix des produits importés, la dépréciation rend les

services bancaires moins intéressants, toute chose étant

égale par ailleurs.

D'après DUPRIEZ, l'appréciation ou la

surévaluation décourage les apports de capitaux frais quand elle

ne les écarte pas complètement, parce qu'elle rend les

exportations coûteuses. Et s'il existe un marché parallèle

de devises, l'écart entre le taux de change sur ce marché et le

taux de change officiel encourage les exportateurs à la fraude, ce qui

contribue à réduire les recettes en devises. Les mêmes

effets se produisent lors de la persistance d'une dévaluation ou

dépréciation. Cette thèse se vérifie en RDC au

cours de la période 1976-1979 durant laquelle l'écart entre les

deux taux était à plus de 300%.

La politique de rattachement pour qu'elle ne entame pas les

activités des banques, devrait être accompagnés d'une

libéralisation financière intégrale afin de permettre aux

banques de répercuter les coûts encaissés sur le

marché, cela ne fût pas le cas pour le zaïre.

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

64

En 1976, la BCC avait centré sa politique au tour de

crédit, c'était la politique restrictive et sélective du

crédit. Ces mesures ont été renforcées en 1979 par

l'instauration d'un coefficient de réserve obligatoire imposé aux

banques pour les opérations de réescompte et mise en pension.

Toutes ces mesures étaient censées, dans un premier temps casser

l'inflation et rééquilibré les fondamentaux.

Or en vertu de la solidarité des prix, et contenu la

part importante des biens importés dans nos marchés avec le

rattachement de zaïre monnaie au dollar, la maitrise de l'inflation

échappait à la BCC. Ainsi donc ces mesures, outre le fait

qu'elles étaient inopportunes, asphyxier inutilement les banques.

Obliger de suivre la politique de la banque centrale du Congo, les banques

subissaient les conséquences de l'instabilité

macro-économiques à laquelle même la BCC n'y pouvait rien

faire. Ces répressions financières et l'instabilité

macroéconomiques sont deux facteurs explicatifs de l'émergence du

risque systémique en RDC. A ce niveau, il est prématuré

d'expliquer les facteurs à l'origine de cette

dépréciation. On peut néanmoins, en avoir une idée

en se référant a la théorie classique du mouvement de la

monnaie.

« Cette théorie stipule qu'une augmentation de

l'offre de monnaie d'un pays provoque une dépréciation de sa

monnaie sur le marché des changes » : une augmentation de l'offre

de monnaie zaïroise provoque une dépréciation de la monnaie

nationale par rapport aux autres monnaies.

Il s'avère pertinent donc de voir le rythme de

croissance de la masse monétaire afin d'avoir une idée sur les

facteurs potentiels à l'origine de cette dépréciation

continue. Le tableau n°8 donne, à cet effet, l'évolution de

la masse monétaire. L'analyse de cette variable montre que la masse

monétaire s'est accrue d'une année à une autre avec un

rythme accéléré, les pourcentages de cette croissance sont

énorme : le taux moyen d'accroissement est 408%, les valeurs

extrêmes : 10% et 4116% respectivement pour les années 1979 et

1992. L'analyse des composantes de la masse monétaire pour ces deux

années (à laquelle se rapportent les pourcentages extrêmes)

: montre la prédominance de la circulation fiduciaire par rapport aux

autres composantes (les quasis monnaies), au cours de ces années les

fiduciaires englobées 31 et 47% de la masse monétaires.

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

65

La masse monétaire quant à elle, donne une

tendance sommairement identique avec celle du taux de

dépréciation, du taux de change : son évolution demeure

positive, les pourcentages de cette variation sont éloquents, dans

certaines années, le taux de croissance de la masse monétaire

s'est chiffré à quatre chiffre.

Globalement, les années 1991, 1992, 1993, 1994, 1995,

1996, 1998, 1999, 2000 et 2001 se distinguent nettement des autres

années, en termes de pourcentage, l'évolution de la masse

monétaire en pourcentage se présente comme suit : 2230, 4116,

2483, 788, 314, 535, 158, 363, 202 et 2007. L'analyse de composante de la masse

monétaire durant cette sous période donne l'image globale de

facteurs à l'origine de cette variation soit l'évolution suivante

:

1991

1992 1993

Circulation 10.845400

|

fiduciaire

|

364297400

|

14.078314700

|

|

Dépôt à vue en 7209700

monnaie nationale

|

39665000

|

5409721500

|

|

Dépôt à terme en 227100

monnaie nationale

|

9770200

|

4157461000

|

1997 1998

|

Circulation fiduciaire

|

152170580

|

514 520041

|

|

Dépôt à vue en monnaie nationale

|

71166400

|

123634128

|

|

Dépôt à terme en monnaie nationale

|

795920

|

4655542

|

|

Dépôt en devises

|

71947430

|

126980829

|

|

Provisions pour paiement des impôts

|

31676470

|

75252031

|

Sources : BCC : rapports annuels 1993 et 1998

On remarque dans cet échantillon la circulation

fiduciaire représente en 1991, 59,3% de la masse monétaire, elle

a baissé pour atteindre 47% en 1992 70,7% en 1993, 46% en 1997 et 61 en

1991, il y a donc une prédominance de cette composante par rapport aux

autres.

45 *de 1991 à 1993 en milliards de zaïre * 1997 et

1998 en FC

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

66

De façon récurrente, la BCC attribue

l'augmentation de la masse monétaire observée durant les

différentes années à l'accroissement du crédit

intérieur net, notamment des avances accordées au trésor

public par le système bancaire (Cfr les différents rapports

annuels). Des études empiriques attestent également cet

argument.

Tout semble indiquer l'existence d'une corrélation

apparente entre le mouvement de la masse monétaire et le taux de change

en RDC durant la période à laquelle s'insère notre

mémoire. Cependant la nature de cette corrélation apparente ne

pourra être précisée que dans le chapitre IV.

II.2.3. Evolution du taux d'intermédiation

bancaire, d'indice de dollarisation et du taux de réescompte

Le taux de réescompte est le principal lieu de

référence pour les banques. Il détermine implicitement le

coût de crédit bancaire d'une part, et le gain de

dépôt bancaire d'autre part. Cela d'autant plus que le taux

débiteur est déterminé en fonction du taux

créditeur. Dans un environnement stable, seul le taux de

réescompte illustre l'attrait des services bancaires traditionnels.

Toute proportion gardée, une augmentation du taux de

réescompte devrait s'accompagner d'une diminution de crédit, et

une diminution de ce taux produirait des effets inverses parce que, ce taux est

le principal taux de refinancement pour les banques, et représente donc

le coût d'acquisition des capitaux. Ce taux, nous le verrons est

fortement influencé par le taux d'inflation. Les facteurs qui

déterminent l'inflation, influencent également le taux de change,

de ce fait, le taux de réescompte enferme en lui un certain aspect de la

qualité d'une bonne monnaie. Son instabilité continuelle montre,

en effet, que la monnaie ne jouit pas de toutes ses fonctions telles que

décrites au chapitre précédent.

Parallèlement, l'indice de dollarisation semble

également être déterminé par les mêmes

facteurs et véhicules le même message que le taux de change. Ce

dernier avec le taux de réescompte et d'inflation détermine le

taux d'intermédiation bancaire. Au cours de la période en

étude, leur évolution est la suivante :

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

67

Tableau n°9

|

Année

|

1977*

|

1978

|

1979

|

1980

|

1981

|

|

Crédit

|

473,115

|

585,504

|

807715

|

969104

|

1243052

|

|

Dépôt

|

693,152

|

850,9462

|

1436,4667

|

1845,1341

|

2516,129

|

|

Intérêt

|

1,4

|

1,45

|

1,78

|

1,90

|

2,02

|

|

Indice

|

15

|

12

|

19

|

31

|

28

|

|

1982

|

1983

|

1984

|

1985

|

986

|

1987

|

1989

|

|

1784,389

|

2757,301

|

4169,542

|

6515,300

|

9647,900

|

25096

|

43457

|

|

4663,25

|

8345,7824

|

9827,1424

|

11469,916

|

19046,947

|

31313

|

79538

|

|

2,62

|

3,62

|

2,37

|

1,78

|

1,97

|

1,25

|

2,83

|

|

22

|

7

|

9

|

24

|

76

|

67

|

54

|

|

1989

|

1990

|

1991

|

1992

|

1993

|

1994

|

1995

|

1996

|

|

73512

|

153957

|

2389000

|

461211206

|

8471296613

|

253305

|

801276

|

7446584

|

|

110147

|

188476

|

3982000

|

164325000

|

3707556000

|

205633

|

1173706

|

8271782

|

|

1,50

|

1,22

|

1,67

|

0,36

|

2,28

|

1,23

|

0,68

|

0,89

|

|

81

|

88

|

97

|

92

|

33

|

100

|

99

|

96

|

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

|

9446391

|

14620822

|

255821

|

2060141

|

10030877

|

12688768

|

17933681

|

|

11216919

|

174754186

|

5946344

|

5334041

|

314057688

|

443917312

|

614868728

|

|

1,18

|

1,45

|

2,31

|

2,65

|

3,10

|

3,46

|

3,45

|

|

99

|

96

|

99

|

100

|

100

|

100

|

90

|

|

2004

|

2005

|

2006

|

2007

|

|

40477153

|

63464184

|

113859978

|

193652769

|

|

1099125012

|

16161802

|

270665,2042

|

1844808567

|

|

2,71

|

2,54

|

2,38

|

2,34

|

|

93

|

100

|

100

|

100

|

Source : BCC ; op.cit

Il ressort de l'examen du tableau n°9 que le taux

d'intermédiation est resté au tour de 2,06% durant la

période 1980-1990 et au tour de 2,83 entre 2000 et 2007, avant et

après ces deux périodes, il est resté autour de 1,50%,

signe

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

68

visible des malaises dans le secteur bancaire. Sur l'ensemble

de la période à laquelle se rapporte cette étude, le taux

d'intermédiation bancaire n'a pas connu une évolution

significative, au contraire, il est resté végétatif. Les

fortes augmentations des dépôts bancaires observables au cours de

décennie 1990, particulièrement la période 1990-1995

proviennent pour une large part des virements bancaires en faveur des

fournisseurs du trésor public.46 L'analyse des

dépôts bancaires selon la réparation géographique

révèle que la plus grande part des dépôts se trouve

concentrée à Kinshasa. Cette concentration est

consécutive, selon la BCC, à l'inégalité de

couverture du pays en structure bancaire.

Globalement, l'examen de la structure des dépôts

bancaires par catégorie de déposants fait apparaitre la

prédominance des entreprise privées, suivies des particuliers et

des entreprises publiques.

Quant à l'évolution de l'indice de

dollarisation, il est resté en dessous de 50% de 1976 à 1985,

après cet indice est demeuré largement supérieur à

50%. Cela montre la dégradation de la monnaie zaïroise-congolaise.

Précisons tout de même que le crédit présenté

au tableau précédent est celui qui est octroyé par les

banques aux entreprises et aux particuliers.

II.2.4. Evolution PIB constant au prix de 2000, du taux

de

croissance globale et sectorielle entre 1976 et

2007

Le produit intérieur brut est l'une des grandeurs

économiques de références pour mesurer la richesse

crée dans une économie. C'est partant de lui qu'on déduit

ou détermine d'autres agrégats notamment le revenu national. Le

produit intérieur brut mesure l'ensemble des richesses crées dans

une économie au cours d'une période, généralement

une année. Cet agrégat à vocation à croitre d'une

année à une autre, et à demeurer supérieur au taux

de croissance démographique parce que, il reflète implicitement

le revenu des habitants. Avoir à tout prix un taux de croissance du PIB

positif, n'est-il pas le souci de tout gouvernement responsable ?

L'évolution de cet agrégat en RDC entre 1976 et 2007, est

présentée dans le tableau n°10 :

46 BCC : rapport annuel 1993, p.170. Cfr

également le rapport annuel 1995

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

69

Année

|

PIB au prix de 2000 (en million de CDF)

|

TAUX DE CROISSANCE

|

|

PIB

|

AGRICULTURE

|

INDUSTRIE

|

SERVICES

|

|

1977

|

500,9

|

0,4

|

-3,30

|

0,92

|

3,00

|

|

1978

|

474,4

|

-5,3

|

0,17

|

-8,33

|

-5,28

|

|

1979

|

472,9

|

0,3

|

3,06

|

-6,14

|

4,70

|

|

1980

|

483,8

|

2,3

|

2,81

|

4,53

|

0,88

|

|

1981

|

495,4

|

2,4

|

2,68

|

4,81

|

1,23

|

|

1982

|

492,9

|

-0,5

|

3,21

|

-3,38

|

-1,27

|

|

1983

|

499,9

|

1,4

|

1,98

|

4,01

|

1,70

|

|

1984

|

527,7

|

5,6

|

2,78

|

12,43

|

3,47

|

|

1895

|

530,3

|

0,4

|

2,75

|

0,31

|

-4,20

|

|

1986

|

555,3

|

4,7

|

2,34

|

4,83

|

6,35

|

|

1987

|

570,3

|

2,7

|

2,04

|

0,96

|

3,56

|

|

1988

|

573,7

|

0,6

|

2,92

|

-1,94

|

-1,33

|

|

1989

|

565,7

|

-1,4

|

2,80

|

-4,98

|

-2,61

|

|

1990

|

528,4

|

-6,6

|

2,61

|

-18,93

|

-1,68

|

|

1991

|

483,8

|

-8,4

|

2,80

|

-19,86

|

-9,96

|

|

1992

|

433,1

|

-10,5

|

3,12

|

-29,92

|

-11,76

|

|

1993

|

374,6

|

-13,5

|

1,89

|

-15,77

|

-28,65

|

|

1994

|

360,1

|

-3,9

|

-0,82

|

-0,59

|

-10,01

|

|

1995

|

362,6

|

0,7

|

-2,25

|

10,86

|

-0,63

|

|

1996

|

358,6

|

-1,1

|

-2,85

|

6,55

|

-2,29

|

|

1997

|

339,2

|

-5,4

|

-2,77

|

-19,73

|

-1,31

|

|

1998

|

333,3

|

-1,7

|

-1,42

|

1,49

|

-4,73

|

|

1999

|

319,1

|

-4,3

|

-5,11

|

8,32

|

-6,83

|

|

2000

|

297,1

|

-6,9

|

-11,66

|

1,68

|

-6,69

|

|

2001

|

290,8

|

-2,1

|

-3,93

|

-1,69

|

-3,54

|

|

2002

|

300,9

|

3,5

|

0,47

|

9,35

|

4,94

|

|

2003

|

318,3

|

5,8

|

1,23

|

12,20

|

8,02

|

|

2004

|

339,5

|

6,6

|

0,64

|

18,32

|

7,46

|

|

2005

|

361,5

|

7,8

|

2,87

|

9,49

|

7,76

|

|

2006

|

381,7

|

5,6

|

3,2

|

4,5

|

9,1

|

|

2007

|

406,1

|

6,3

|

3,3

|

3,8

|

11,1

|

Source: V. NGONGO, op; cit

Ce tableau, riche de révélation, présente

une évolution inquiétante du PIB, le taux de croissance est en

chute libre depuis 1977. S'il faut voir un peu loin, la régression du

produit intérieur brut était amorcée dès 1975. Sur

une période de 31 ans, le PIB affiche le taux de croissance du PIB

s'affiche avec un signe négatif 16 fois, avec le taux de croissance

moyen, soit -0,59%.

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

70

Globalement, le taux de croissance est resté positif

pendant plus de 6 années consécutives que de 2002 à 2007,

au rythme d'accomplissement seule cette période peut être

considérée comme période de croissance, exceptée la

période 2002-2005 l'économie congolaise n'a jamais

enregistré un taux d'accroissement positif au moins trois ans de suite.

La période allant 1989-2001 se remarque par la régression

continue du PIB avec un taux de croissance moyen de -5%.

Nous n'allons pas nous lancer à argumenter les raisons

de ces fluctuations du PIB, d'autant plus que cela ne s'inscrit pas dans le

thème de notre travail mais, nous tenterons d'en avancer

d'éventuelles conséquences pour le secteur bancaire.

Théoriquement l'existence d'une relation des

causalités dans les deux sens entre la croissance et le crédit

bancaire ne fait plus débat. On sait que les banques permettent de

mobiliser l'épargne financière des agents à

capacité de financement pour l'affecter à des usages plus

productifs, exprimés par les agents économiques en besoin de

financement, elles assurent donc la transformation de l'épargne en

investissement productif (l'un des composantes majeures de revenu national). A

l'inverse, on sait que l'épargne est aussi fonction de revenu, et que la

régression économique en ralentissant les activités

économiques, détruit les emplois et diminue le revenu potentiel

de ménages, in fine, affecte négativement les activités

des banques.

Dans le cas de la RDC, cette tendance à la

régression du PIB donne présomption d'émergence de risque

de défaut entendue comme risque de contre partie). Pas donc

étonnant si le durant 31 ans le nombre des banques n'a augmenté

que de 3%. En effet, en 1975 la RDC comptait 9 banques, et en 2007 elle en

compte 12 (Cfr les rapports annuels de la Banque Centrale du Congo 1975 et

2007), mais aussi du risque systémique entendue comme le risque que la

défaillance d'un agent économique face à ses engagements

contractuels puisse se transmettre aux autres participants, en proie à

des défaillances le long d'une chaine de réactions conduisant

à des difficultés financières croissantes.47

Ces deux risques nés du fait que la baisse des

activités que traduise le taux de croissance négatif du PIB,

amène certaines entreprises dans la faillite et d'autres à

réduire leurs activités, les entreprises et les ménages

deux principaux clients des banques auront des difficultés pour honorer

leurs engagements ans le temps.

47 A. cartapanis op.cit p10

L'interaction entre la monnaie et la crise bancaire

en RDC de 1977 à 2007 : Essaie explicatif et tentative de

solution

71

|

|