|

UNIVERSITÉ D'ÉTAT

D'HAÏTI

(UEH)

FACULTE D'AGRONOMIE ET DE MEDECINE

VETERINAIRE

(FAMV)

DEPARTEMENT D'ECONOMIE ET DE DEVELOPPEMENT

RURAL

(DEDR)

Analyse de la Rentabilité Financière des

Centres de Traitement du Café dans la Région de

Baptiste-Belladère.

Mémoire de fin d'études

Préparé par Pierre

ANTOINE

Pour l'obtention du titre d'Ingénieur-

Agronome

Février 2011

Analyse de la Rentabilité Financière des

Centres de Traitement du Café dans la Région de

Baptiste-Belladère

DÉDICACE

Ce travail est chaleureusement dédié:

Ø À mes parents monsieur et madame Ramus

ANTOINE, qui ont consenti d'énormes sacrifices pour ma

formation d'Ingénieur- Agronome

Ø À ma filleule Simone Elena

ANTOINE

Ø Aux responsables des coopératives

caféières de Baptiste qui m'ont confié les informations

relatives aux centres de traitement du café.

REMERCIEMENTS

Ce travail est le résultat de nombreuses

consultations et de collaborations. Avant de le présenter, je voudrais

exprimer mon entière gratitude à l'égard de toutes celles

ou tous ceux qui ont contribué à son aboutissement. Ainsi, mes

remerciements vont à :

Ø Le Grand Dieu de l'Univers, mon

rocher et ma forteresse.

Ø Mon père Ramus ANTOINE et ma

mère Elourdes JEAN-BAPTISTE, qui n'ont cessé de

me soutenir tout au long de mes études.

Mes remerciements vont également à :

Ø Lucko GASPARD, Ingénieur-Agronome, M.

Sc. directeur scientifique de ce mémoire, pour son encadrement

et ses orientations permettant la réussite de ce travail.

Ø Dr. Alix DAMÉUS, le directeur

du département d'Economie et de Développement Rural de la FAMV

pour sa grande disponibilité.

Ø Tout le corps enseignant et administratif de la

FAMV.

Ø Cécile BERUT, coordonnatrice

d'Agronomes et Vétérinaires Sans Frontières (AVSF) pour

m'avoir donné l'opportunité d'intégrer son équipe

dans le cadre d'un stage de mémoire de fin d'études.

Ø Mon maître de stage, Nicolas

CADOREL, pour ses nombreuses suggestions et orientations de

travail.

Ø David NICOLAS, coordonnateur

d'Institut de Consultation, d'Évaluation et de Formation

(ICEF-l'organisme d'accueil sur le terrain), pour ses nombreux conseils.

Ø Tous mes collègues de la promotion

REVOLUTION, en particulier James BOYER,

Roeder DESLIENS, Jean Romane SYLVERNE,

Luckner ST JEAN pour ne citer que ceux-là.

Ø Enfin, toutes celles ou ceux dont les noms ne sont

pas mentionnés mais qui ont contribué d'une manière ou

d'une autre à la réalisation de ce travail.

RÉSUMÉ

Notre objectif, dans le cadre de ce travail, visait à

faire une analyse de la rentabilité financière des centres de

traitement du café situés dans la région de

Baptiste-Belladère.

L'approche méthodologique adoptée, en ce sens,

consistait à réaliser d'une part, une enquête exploratoire

ou préliminaire et d'autre part, une enquête formelle. La

première a été conduite dans le but de recueillir les

informations relatives aux coopératives caféières

disposant des centres de traitement et de prendre connaissance du milieu,

tandis que la seconde menée à l'aide d'un support écrit

(questionnaire d'enquête) visait à collecter des informations

quantitatives et qualitatives importantes nous aidant à calculer les

indicateurs de rentabilité financière priorisés

comme : l'indice de rentabilité (IR),

le ratio avantages/ coûts (av/ct) et le taux de

profit. En effet, l'analyse du fonctionnement des centres sur

l'exercice 2008-2009 nous permet de constater que les meilleurs

résultats financiers sont enregistrés par ceux qui ont vendu

majoritairement sur le marché gourmet. En ce sens, COTRAS a obtenu le

meilleur résultat avec un indice de rentabilité de l'ordre de

0.081, un ratio av/ct de 1.38 et un taux de profit de 38.01%. Vient ensuite

COOFUDERB avec un indice de rentabilité de 0.049, un ratio av/ct de 1.30

et un taux de profit de 29.63%. Celui-ci est suivi par COAL qui a

accusé pour sa part un indice de rentabilité de 0.062, un ratio

av/ct de 1.24 et un taux de profit de 23.53%. D'autre part, les centres qui ont

vendu majoritairement sur le marché équitable ont des

résultats moins intéressants. Il s'agit de CAB1 qui a eu un

indice de rentabilité de 0.086, un ratio av/ct de 1.17 et un taux de

profit de l'ordre de 16.94% ; de CAB2 qui a enregistré un indice de

rentabilité de 0.036, un ratio av/ct de 1.15 et un taux de profit de

14.78% ; de CODAT qui a eu pour sa part un indice de rentabilité

de 0.030, un ratio av/ct de 1.10 et un taux de profit de 10.22% ; et

enfin de NCOCABA qui a enregistré un indice de -0.002,

un ratio av/ct de 0.99 et un taux de profit de -0.80%.

Par ailleurs, notre test d'hypothèse portant sur la

comparaison de deux moyennes réalisé sur le taux de profit montre

qu'il n'y a pas de différences significatives entre les centres qui

vendent une partie de leur café sur marché gourmet et ceux qui

ne vendent pas sur ce marché.

TABLE DES

MATIÈRES

DÉDICACE

i

REMERCIEMENTS

ii

RÉSUMÉ

iii

TABLE DES MATIÈRES

iv

LISTE DES TABLEAUX

vi

LISTE DES SIGLES ET ABREVIATIONS

vii

LISTE DES ANNEXES

viii

CHAPITRE I : INTRODUCTION

1

1.1.- Problématique

2

I.2.- Objectifs du travail

4

I.2.1.- Objectif

général

4

I.2.2. -Objectifs spécifiques

4

I.3.- Hypothèse

4

CHAPITRE II : REVUE DE

LITTERATURE

5

2.1.- Le café et l'économie

haïtienne

5

2.2.- Production caféière, une

activité génératrice d'emplois

5

2.3.- L'Agro-industrie caféière, sa

complexité organisationnelle

6

2.3.1.- Les coopératives

caféières

6

2.3.2.- Les différentes étapes de

préparation du café

7

2.3.3.- La commercialisation

8

2.4.- Les contraintes liées à

l'évolution de l'industrie caféière en Haïti

8

2.5.- Différentes interventions relatives au

café

9

2.6.- Zones de production du café

d'Haïti

11

CHAPITRE III: PRESENTATION DE LA ZONE

D'ETUDE

12

3.1.- Environnement biophysique

12

3.1.1.- Histoire et localisation

12

3.1.2.- Climat

12

3.1.3.- Topographie

12

3.1.4.- Pédologie

13

3.1.5.- Hydrographie

13

3.1.6.- Couvertures

végétales

13

3.2.- Environnement socio-économique

13

3.2.1.- Statut juridique et

administratif

13

3.2.2.- Population

14

3.2.3.- Moyens de communication

14

3.2.4.- Electricité

14

3.2.5.- Éducation

15

3.2.6.- Santé

15

3.2.7.- Infrastructures financières et

économiques

15

3.2.8.- Principales activités de la

zone

16

CHAPITRE IV : METHODOLOGIE

17

4.1.- Recherche bibliographique

17

4.2.- Enquête exploratoire

17

4.3.- Enquête formelle

17

4.3.1.- Données quantitatives

18

4.3.2.-Données qualitatives

18

4.4.- Dépouillement des données

18

4.5.-Méthodes d'analyse des

données

18

4.5.1.- Procédés de

calcul

18

4.5.2.-Tests statistiques

19

CHAPITRE V : RÉSULTATS DE

L'ÉTUDE ET DISCUSSIONS

21

5.1.- Evaluation de l'approvisionnement des

centres de traitement

21

5.2.-La production de café vert des centres,

les marchés visés et le café triage

22

5.3.- Evaluation des recettes enregistrées

sur les différents marchés

25

5.4.- Évaluation des coûts de

production et de commercialisation

28

5.5.- Evaluation de la rentabilité

financière des centres de traitement de café.

32

5.5.1.- Indice de rentabilité des

centres de traitement

32

5.5.2.- Le ratio des avantages /coûts non

actualisés des centres

33

5.5.3.- Le profit annuel et le taux de

profit des centres de traitement

34

5.6- Vérification d'hypothèse

35

CHAPITRE VI- CONCLUSION ET

RECOMMANDATIONS

36

6.1.- Conclusions

36

6.2- Recommandations

37

BIBLIOGRAPHIE

38

ANNEXES

40

LISTE DES TABLEAUX

Tableau 1 : Les Coopératives,

Réseaux de coopératives, Association et Fédération

d'Association et leur zone d'action.

Tableau 2 : Quantité de

café cerise en marmites reçue par les centres (campagne

2008-2009)

Tableau 3 : Quantité en livres

de café vendu par marché

Tableau 4: Répartition des recettes

par centre de traitement et par marché

Tableau 5 : Coûts de production de

café vert et de commercialisation des centres

Tableau 6 : Indice de

rentabilité (IR) des centres de traitement

Tableau 7 : Ratio des avantages- Coûts

non actualisés des centres de traitement

Tableau 8 : Le taux de profit des

centres de traitement

Tableau 9 : Vérification du test

d'hypothèse

LISTE DES SIGLES ET

ABREVIATIONS

APCAB Association des

Planteurs de café de l'Arrondissement de Belle Anse

AVSF Agronomes et

Vétérinaires Sans Frontières

CAB Coopérative

Agro-alimentaire de Baptiste

CACVA Coopérative

Caféière de Vachon

COAL Coopérative

Agricole de Liane- Riché

CODAT Coopérative pour le

Développement Agricole de Tassahaie

COOFUDERB Coopérative des

Frères Unis de Roche- Plate Baptiste

COOPACVOD Coopérative Agricole

de Vincent Ogé de Dondon

COOPCAB Coopérative des

planteurs de café de l'Arrondissement de Belle-Anse

COPECLAS Coopérative

d'Epargne et de Crédit de Lascahobas

COTRAS Coopérative

des Travailleurs Agricoles de Savanette

C.V Coefficient de

variation

FACN

Fédération des Associations Caféières Natives

FAMV Faculté

d'Agronomie et de Médecine Vétérinaire

ICEF Institut de

Consultation, d'Evaluation et de Formation

IDAI Institut de

Développement Agricole et Industriel

IHPCADE Institut Haïtien

de Promotion du Café et des Denrées d'Exportation

IHSI Institut

Haïtien de Statistiques et d'Informatique

INCAH Institut National du

Café d'Haïti

MARNDR Ministère de

l'Agriculture, des Ressources Naturelles et du Développement

Rural

NCOCABA Nouvelle

Coopérative Caféière de Baptiste

ONG Organisation Non

Gouvernementale

RECOCARNO Réseau des

Coopératives Caféières de la Région du Nord

UCOCAB Union des

Coopératives Caféières de Baptiste

LISTE DES ANNEXES

Annexe A :

Questionnaire d'enquête.

Annexe B :

Quantité de café-cerise (par mois) en marmite enregistrée

par les centres de traitement (campagne 2008-2009)

CHAPITRE I :

INTRODUCTION

Le café figure parmi les principales cultures

d'exportation du pays et constitue, par ailleurs, une source de devises

importante. Il fournit à environ 2.4 millions de gens des emplois

directs ou indirects (IRAM, AGRICOP, 2004 cité par CHANLATTE, 2009).

Cette denrée, après une longue période de déclin

avec la crise du marché conventionnel, est aujourd'hui prise en

charge par les coopératives qui comblent, en effet, le vide

créé par la faillite des maisons traditionnelles d'exportation

occasionnée par ladite crise. Appuyées par des ONG ou des agences

de coopération, ces coopératives sont dotées de centres de

traitement qui sont le fruit de lourds investissements. Ces infrastructures

(les centres) nouvellement mises en place dans le but d'améliorer la

préparation du café aux fins d'exportation, redonnent une

nouvelle allure à la production caféière qui reprend

timidement sa place de culture de rente sur l'exploitation agricole.

Cette nouvelle forme d'organisation socio- économique

du milieu rural haïtien dans les zones de production de café du

pays, spécialement à Baptiste, attire les regards de nombreux

observateurs sur les résultats réels, en termes de

création de richesses, des investissements consentis. C'est dans le

souci de porter des éléments de réponse aux

différentes interrogations qui se posent autour des centres de

traitement de Baptiste qu'il nous vient l'idée de faire la

présente étude qui porte essentiellement sur leur

rentabilité financière en tant qu'entreprises de production.

1.1.- Problématique

Le café constituait pendant longtemps la pierre

angulaire de l'économie du pays et sa principale source de devises.

Selon Paul MORAL (1961) cité par HARMEL (1995), il occupait, autrefois,

plus de 90% de nos recettes d'exportation. Aujourd'hui, sa contribution aux

recettes d'exportation est estimée à 4 684 801 dollars

américains, ce qui ne représente que 3% de l'exportation totale

du pays (ANDAH, 2007). Ce déclin marqué de l'industrie

caféière, aggravé par le désengagement de la

structure bancaire qui, d'habitude, finançait les maisons

traditionnelles d'exportation va être à l'origine des changements

profonds qui vont s'opérer au niveau de la filière café en

Haïti. En vue de relever les nouveaux défis de ladite

filière, la construction d'un certain nombre de centres de traitement du

café est financée au profit des associations de producteurs de

café, coopératives caféières et des réseaux

d'associations sur l'ensemble du territoire national, notamment dans les

zones1(*) de production de

café. Aujourd'hui, le pays dispose de près de quarante (40)

centres de traitement dont les tâches principales sont la

préparation du café aux fins d'exportation (SAINT-DIC note de

cours, 2009). Ne disposant pas d'assez de cadres pouvant faire des

études diagnostic, des problèmes d'efficience quant à la

productivité réelle de ces centres se posent à tous les

niveaux.

Baptiste, localité de la commune de Belladère,

située au département du Centre et zone de production

caféière de grande envergure2(*), n'est pas exempte de ce problème. En effet,

via un vaste programme d'amélioration de la production

caféière et de renforcement organisationnel mené par ICEF

de concert avec AVSF, cette localité a pu bénéficier

durant ces 10 dernières années de sept (7) centres de traitement

de café. En dépit d'importants investissements consentis par ces

deux institutions pour la mise en place de ces centres, les résultats

technico-économiques et financiers obtenus sont relativement

insatisfaisants et ne se traduisent notamment pas par une amélioration

des revenus perçus par les producteurs en amont de la filière

(RAMOS et SAINT-DIC, 2009). La cessation de ristourne aux producteurs et la

tendance de ces derniers à vendre leur café aux voltigeurs

dominicains plutôt qu'aux centres puis le recours aux crédits avec

de forts taux d'intérêts (30% par an actuellement contre un taux

de 60% par an avant 2008), sont, entre autres, autant d'éléments

négatifs qui attirent notre attention de chercheur à faire cette

étude en vue de mettre à jour le niveau de rentabilité

financière des centres.

L'agro-industrie caféière de Baptiste

évolue dans un contexte de plus en plus dépendant du

marché international, car la demande locale est faiblement

rémunératrice par rapport aux prix de vente d'une marmite de

café (surtout café triage) sur le marché local et ne peut

donc rentabiliser les investissements consentis et les dépenses de

production des centres. En ce sens, toute baisse de prix du café sur le

marché international aura des conséquences néfastes sur

le fonctionnement de l'industrie caféière qui verra son chiffre

d'affaires diminuer, ce qui pourra entraîner, à très court

terme, des bouleversements dans le flux de production des centres de

traitement et peser lourdement sur le niveau de l'offre. Dans cette optique, la

connaissance des différents segments de ce marché sur lesquels le

café lavé est écoulé et du niveau de production des

centres permettra de mieux cerner la problématique de la

productivité de ces derniers. Dans cet ordre d'idées, il

convient, pour nous, d'identifier l'ensemble des problèmes

rencontrés tant au niveau du marché international et du

marché local et de proposer des éléments de solution ou

d'identifier les meilleures options pouvant nous aider à

améliorer la productivité de ces centres de traitement. En ce

sens, une analyse de la rentabilité financière de ces centres

s'avère indispensable. Par ailleurs, le fonctionnement des centres

vis-à-vis des marchés d'écoulement et le niveau de besoin

en financement de ces derniers nous poussent à poser les questions

suivantes :

1- Est-ce que les centres de traitement sont tous

rentables financièrement ?

2- Est-ce que le café vendu sur le marché

gourmet est mieux valorisé que celui vendu sur les autres segments de

marché ?

La réponse à ces questions nous permettra de

mieux cerner le problème des centres de traitement et de faire une

évaluation de leur rentabilité financière. Entre autres,

cette étude se révélera d'une importance capitale

pour :

- les responsables des coopératives

caféières, principaux acteurs de la filière-café

qui sauront leurs faiblesses techniques et pourront agir ultérieurement

en conséquence et, par ailleurs, elle constituera une véritable

banque de données pour ces dernières.

- l'Etat haïtien qui comprendra mieux la

problématique du marché du café et pourra prendre les

mesures légales nécessaires pour faciliter la commercialisation

de ce dit produit et améliorer le fonctionnement de l'ensemble de la

filière.

- les ONG qui sauront comment orienter les fonds

destinés à la filière

- d'une manière générale, toutes

celles ou tous ceux qui interviennent d'une façon ou d'une autre dans

la filière -café.

I.2.- Objectifs du travail

I.2.1.- Objectif

général

Faire une analyse de la rentabilité

financière des centres de traitement dans une perspective

d'amélioration de leur productivité.

I.2.2. -Objectifs

spécifiques

Les objectifs spécifiques du présent

travail sont :

1- Faire une évaluation de l'approvisionnement en

matières premières des centres et de leur niveau de

production.

2- Déterminer les indicateurs de rentabilité

financière tels que : Ratio-avantages/coûts, taux de profit

et indice de rentabilité des centres.

3- Faire une comparaison de la rentabilité

financière de chacun des centres en fonction des marchés

d'écoulement.

I.3.- Hypothèse

H1 : Les centres de traitement qui vendent une partie

de leur café sur le marché gourmet sont plus rentables

financièrement que ceux qui ne vendent pas sur ce marché.

CHAPITRE II : REVUE DE

LITTERATURE

2.1.- Le café et

l'économie haïtienne

De l'introduction du café à Saint-Domingue vers

la fin du premier quart du dix-huitième (1725) siècle sur

l'habitation des jésuites à Terrier rouge, jusqu'à

l'avènement de l'industrie de sous-traitance vers les années 60,

l'économie du pays reposait fondamentalement sur les recettes provenant

de son exportation (CAZEAU, 1995). Au lendemain de l'indépendance du

pays, par exemple, il contribuait à plus de 90% de nos recettes

d'exportation (MORAL, 1961). En fait, vers la seconde moitié du

vingtième siècle, plus précisément vers la fin des

années 80, la filière a entamé un long déclin qui

se traduit par une baisse continue du niveau de sa production. Actuellement, la

production caféière globale est estimée à moins de

500000sacs de 60 kilos contre 633000 sacs en 1950, 740000 en 1955(record) et

660000 en 1973. Les volumes de café exportés vont dans le

même sens. Ils sont passés de 580000sacs en 1956 à moins de

100000 sacs à partir de l'an 2000 (ANGRAND, 2008). Les recettes

d'exportation du café suivent une courbe décroissante

également, ce qui est normal vu la chute continue des volumes de

production et d'exportation. Elles sont évaluées actuellement

à 4 684 801 USD contre 15000000 USD en 1990 (ANDAH, 2007). Son poids

dans la cote d'exportation du pays qui était de 34% en 1983 n'est que

aujourd'hui de 3%. Malgré les déboires de la production

caféière durant ces vingt dernières années, et la

tendance très marquée des producteurs à remplacer le

café par d'autres cultures vivrières plus rentables, les enjeux

de la caféiculture dans l'économie haïtienne, nous dit Yves

CHANLATTE (2008), restent encore un atout considérable.

2.2.- Production

caféière, une activité génératrice

d'emplois

De la pépinière au port d'embarquement en

passant par les différentes opérations de traitement dans les

ateliers, le café constitue une source d'emplois de grande envergure

dans les pays caféiers (CAZEAU, 1995). En Haïti, des dizaines de

milliers d'emplois directs et indirects sont créés le long de la

filière. En effet, un hectare de café nécessite à

lui seul plus d'une centaine d'hommes-jours de travail (SAINT-DIC, 2009).

D'après une étude menée par Frisner PIERRE en 2005, plus

de 200000 familles seraient impliquées directement dans la production

caféière dans le pays.

Le circuit caféier rémunère de nombreux

agents tels que : Les exportateurs, les spéculateurs, l'Etat

percevant des taxes à l'exportation dudit produit, les

intermédiaires commerciaux, les agents caféiers, les travailleurs

urbains, les producteurs, les travailleurs agricoles de divers types. (CAZEAU,

1995).

2.3.- L'Agro-industrie

caféière, sa complexité organisationnelle

2.3.1.- Les coopératives

caféières

Le mouvement coopératif est très jeune et date

d'une cinquantaine d'années. En effet, les premières

coopératives agricoles auraient apparu dans le pays à la fin des

années 70. A partir de cette date, il fallait attendre jusqu'aux

années 90 pour voir l'arrivée des premières

coopératives caféières. La montée des initiatives

appuyées par des ONG, est favorisée particulièrement, par

la crise du marché conventionnel du café et la montée du

commerce équitable dans le monde (ANDAH, 2007). Selon la même

source, Haïti disposerait en ce moment à travers tout le pays,

trois regroupements de coopératives, une fédération

d'associations, une association et trois coopératives qui sont toutes

certifiées3(*)

équitable pour le café (voir le tableau suivant).

Tableau 1- : Les Coopératives,

Réseaux de coopératives, Association et

Fédération d'Associations et leurs Zones d'action.

|

SIGLE

|

Statut de l'association

|

Définition des sigles

|

Zones d'Action (communes et/ou

départements)

|

|

APCAB

|

Association de planteurs de café

|

Association des Planteurs de Café de l'Arrondissement

de Belle Anse

|

Thiotte, Sud-est

|

|

CACVA

|

Coopérative

|

Coopérative Caféière de Vachon

|

Camp- Perrin

|

|

COOPCAB

|

Regroupement de Coopérative

|

Coopérative des Planteurs de Café de

l'Arrondissement de Belle Anse

|

Thiotte, Sud' Est

|

|

COOPACVOD

|

Coopérative

|

Coopérative agricole Caféière de Vincent

Ogé de Dondon

|

Dondon

|

|

FACN

|

Fédération d'Association

|

Fédération des Association

Caféière Natives

|

Sud-est, Artibonite, Grand' Anse, Sud, Ouest.

|

|

RECOCARNO

|

Regroupement de Coopérative

|

Réseau Coopérative Caféière de la

Région Nord

|

Nord, Nord- Est

|

|

UCOCAB

|

Regroupement de coopérative

|

Union Coopérative Caféière de Baptiste

|

Baptiste, Savanette

|

Source : ANDAH, 2007

2.3.2.- Les différentes

étapes de préparation du café

Le café, avant d'être admis sur le

marché international, subit un certain nombre de traitements relatifs

aux normes du marché. Ainsi nous sommes parvenus à

dénombrer plusieurs étapes dans le processus de traitement

industriel du café telles : le dépulpage, la

fermentation, le lavage et le séchage. On peut avoir également,

le décorticage, la classification, le triage, et la mise en sacs

(ANGRANC, 2008).

2.3.3.- La

commercialisation

La commercialisation représente le dernier maillon de

la chaîne de production au sein de l'industrie

caféière. Elle est assurée par un certain nombre

d'acteurs qui interviennent activement tout le long de la filière dans

le processus de production. On cite, entre autres, les coopératives

caféières, les spéculateurs, les voltigeurs, les

torréfacteurs, les exportateurs et les consommateurs locaux (SAINT-DIC,

2009). En effet, le café n'a pas toujours été

commercialisé dans un cadre légal. Suivant ANDAH (2007), sur

35,74% de café exporté par Haïti, 28,39% seraient vendus

via le marché informel en République Dominicaine et les autres

7,33% seraient écoulés suivant le circuit formel. Ces chiffres

rejoignent de près les résultats d'une enquête menée

par LARHEDO (2004) qui fait état de plus de 100000 sacs à

traverser informellement la frontière Haitiano- Dominicaine.

En 1980, l'exportation du café en provenance

d'Haïti était estimée à 0,30% du volume d'exportation

mondiale (JOCELYN (1987) cité par CAZEAU, 1995). Aujourd'hui ce chiffre

tourne autour de 0,03% (ANGRAND, 2008), indice qui témoigne de la baisse

de la production caféière. Néanmoins, Haïti figure

parmi les 50 principaux pays producteurs de café selon la même

source.

Entre outre, la commercialisation du café haïtien

s'effectue sur trois (3) marchés fondamentaux dont les uns sont plus

favorables que les autres. Il s'agit du : marché traditionnel

caractérisé par un prix à la baisse qui oscille autour de

$0,90 à $1,13(prix de la livre dans la bourse de New York) depuis ces

vingt dernières années ; du marché gourmet

(Japon) (le plus rémunérateur) qui achète la livre

à $ 2.50 USD et le marché équitable (France) qui

achète la livre à $ 1.80 USD.

2.4.- Les contraintes

liées à l'évolution de l'industrie caféière

en Haïti

Nous avons vu tantôt que la production

caféière ne cesse de chuter en dépit de lourds

investissements qui sont consentis à ce niveau, ces dix (10)

dernières années. Dans cet ordre d'idées, il nous est

indispensable de présenter les principales contraintes capables

d'influencer directement le niveau de production des centres de traitement.

Ainsi, nous tenons à attirer l'attention des lecteurs sur les maladies

et les pestes qui, en amont de la filière, ont des effets

néfastes sur le flux de production des centres.

Les maladies sont nombreuses et fréquentes chez les

caféiers. Parmi les plus connues, on a les pourridiés des

caféiers dont les agents causaux sont des champignons appartenant aux

groupes des ascomycètes et des basidiomycètes. Les premiers

comprennent les Roselinia bunodes Berk, Roselinia pepo Pat.,

Roselinia arcuta responsables de la pourriture noire des racines et

Roselinia necatrix responsable de la pourriture laineuse tant disque

les seconds comprennent : Leptosperus lignotus (pourriture

blanche), phelimus lamaensus (pourriture brune), Gadema

pseudoterrum (pourriture rouge). Ces maladies causent des

dégâts les plus importants sur le plan économique (ANGRAND,

2008).

Quant aux pestes, notre choix a été porté

les scolytes du caféier, notamment les scolytes des cerises

(Hypotenemus hampei), considéré comme le principal

fléau des caféières aujourd'hui. En effet, suite à

l'attaque du scolyte, on peut perdre du quart à plus de la moitié

de la récolte. En cas d'attaques sévères, les

dégâts arrivent jusqu'à 80%. Le café avec un

pourcentage aussi élevé de grains attaqués par les

scolytes imposera aux centres un taux de triage donc de rejets importants et

sera vendu à un vil prix au niveau des marchés local et

Dominicain (ANGRAND, 2008).

De plus, la position géographique des centres,

l'insuffisance des infrastructures existantes, auxquels s'ajoute le manque

d'esprit d'entreprises des entrepreneurs, la faiblesse des fonds de roulement

et autres, sont autant de problèmes qui ne plaident pas en faveur de

l'évolution des centres (APKAB, 2007).

2.5.- Différentes

interventions relatives au café

Le début du déclin de le caféiculture

a commencé au cours de la décade de 1960. Elle connut une reprise

dans les années 1970. Au milieu des années 1980, des

événements à caractère national et international

entraînèrent la crise actuelle. Les conséquences furent

catastrophiques sur la filière. Les grandes maisons d'exportation

tentèrent d'assumer la crise internationale en répercutant la

baisse des cours sur le prix d'achat tout en maintenant leur marge, ce qui

entraîna pour le producteur une vente à perte. En dépit de

ces contraintes majeures, le café conserve encore une place dans

l'économie nationale. Rappelons rapidement quelques-unes des

interventions.

Tout d'abord, la création du Code du Café

par un décret- loi du 6 novembre 1942 en vue de réglementer

l'industrie caféière en Haïti. Mais, ce Code n'étant

pas tout à fait conforme aux réalités du pays (puisqu'il

n'est plus respecté) est considéré inadéquat dans

le contexte de la production caféière actuelle.

En 1958, le Code du Café est devenu lois sous le

régime de François DUVALIER. Il a été

conçu comme pour réglementer tous les aspects de la

filière, depuis la conduite des caféiers et de la récolte

jusqu'aux procédés utilisés dans les usines de

transformation, les obligations des intermédiaires et le transport du

café vers les marchés. Il prescrit des pénalités

sévères (y compris des peines de prison) pour toute personne

dans la filière qui violerait ses dispositions (APPOLON, 1994,

cité par : PASQUETTI, 2007). Le 7 mars 1958, la loi organique du

DARNDR (Département de l'Agriculture, des Ressources Naturelles et de

Développement Rural) initie au sein de la division de l'agriculture une

section de café et de cacao.

Le 19 août 1958, la restructuration de l'Office

National du Café a donné naissance à l'Institut

Haïtien du Café et des Denrées d'Exportation (IHPCADE). Cet

organisme avait pour mission de promouvoir la production, la

commercialisation, la standardisation, l'industrialisation du café et

le contrôle des autres denrées d'exportation. Il était

chargé également d'élaborer des plans de rénovation

de la caféiculture et des autres denrées, d'analyser les

marchés et d'étudier l'évolution du commerce. Dans la

réalité, cette institution ne concernait que la production et le

commerce du café.

Le programme Petits Planteurs Café (PPC) fut mis en

place entre 1975 et 1981.Il était appliqué dans 7 grandes zones

caféières haïtiennes. Il s'agissait d'améliorer la

quantité et la productivité du café, grâce à

la vulgarisation de paquets techniques (utilisation d'engrais,

régénération des plantations, implantation de

variétés nouvelles, etc.) et à l'accès

facilité au crédit. Le programme entraîna l'expansion des

jardins caféiers. Cependant, il buta sur le volet de promotion de la

taille des arbres. Celle-ci était en concurrence avec les

activités dans le jardin vivrier. Les traces du programme PPC peuvent

être observées à Baptiste. On note quelques vestiges

d'usines, et la demande d'engrais était réclamée avec

insistance.

Le 2 Avril 1981, l'Office de Promotion des Denrées

Exportables (OPRODEX) remplace l'IHPCADE. Il est rattaché au

Ministère du Commerce et de l'Industrie (MCI) avec pour mission la

promotion et le contrôle des denrées en vue d'accroître les

rentrées de devises.

Après 1986, le contrôle de qualité

effectué par le Ministère du Commerce et l'OPRODEX (Office de

Promotion des Denrées Exportables) a été interrompu,

ce qui a conduit à une évaluation insuffisante de la

qualité des produits exportés. Les acheteurs se

découragèrent et perdirent confiance en ce produit. Et,

après avoir subi des pertes en finançant des entreprises

déficitaires, les banques ne voulurent plus prendre le risque dans le

secteur et limitèrent le crédit, noeud du circuit de

commercialisation.

Le 11 novembre 1994, la Fédération des

Associations Caféières Natives (FACN) a été

créée. Son objectif principal est de promouvoir la production

caféière. Ce projet fut géré par l'Institut

International de Coopération pour l'Agriculture (IICA). Cette

fédération est la propriété du café de label

« Haitian Blue » et exporte principalement sur les

marchés Nord-américain et européen. Actuellement, elle

devient une organisation autonome bénéficiant du financement des

gouvernements haïtien et taïwanais.

En fin, par le décret présidentiel du 7

février 2003, l'Institut National du Café d'Haïti (INCAH)

fut créé dans le but de promouvoir et de dynamiser le secteur

caféier pour atteindre la durabilité et la

compétitivité (LEBELON, 2004)

2.6.- Zones de production

du café d'Haïti

La superficie totale du café d'Haïti est

estimée à 100000 hectares, ce qui représente environ 4% du

territoire national et près de 10% des superficies cultivées

(CIRAD, 1999 cité par IRAM et AGRICOP, 2004). Actuellement, les aires

en café sont localisées dans les régions de Beaumont

(Grande Anse), de Thiotte, de Belle- Anse, d'Anse à Pitre (Sud-est) et

de Baptiste (Centre) tandis qu'elles sont beaucoup lus faibles dans les

régions de Plaisance/Dondon (Nord), d'Anse à

Foleur/St-Louis-du-Nord (Nord-Ouest) et des Chaos (Artibonite). Il y aurait

plus de 200,000 familles qui seraient impliquées dans la production du

café dans le pays. La superficie moyenne par exploitation familiale

serait globalement au niveau de 0.50 ha. La conduite du café est plus

intensive dans le département du Sud- Est que dans les autres

départements du pays, du fait probablement des conditions de sol et de

pluviométrie favorables qui permettent une bonne valorisation des

investissements dans la fertilisation et les soins culturaux.

CHAPITRE III: PRESENTATION

DE LA ZONE D'ETUDE

3.1.- Environnement

biophysique

3.1.1.- Histoire et

localisation

À la suite des vêpres dominicaines en 1933, le

Gouvernement de Dumarsais ESTIME a installé à Baptiste, une zone

presque inhabitable sur la frontière, un groupe d'haïtiens qui

fuyait la République Dominicaine. Le gouvernement haïtien a

créé une zone agricole pour encadrer et faciliter leur insertion

sociale et économique. C'est dans ce contexte que fut

créée la région de Baptiste qui est aujourd'hui une

localité rattachée à la commune de Belladère et de

Savanette et où se développent des échanges importants

avec la République Dominicaine (IHSI, 2004) et (ICEF-AVSF, 2006).

La région de Baptiste est localisée dans le

Plateau Central d'Haïti, sur la commune de Belladère. C'est une

zone d'altitude, limitrophe avec la République Dominicaine et

située dans un triangle constitué par Belladère au Nord,

Savanette au Sud et Lascahobas à l'Ouest. Entre 900 et plus de 1400 m

d'altitude, ce plateau vallonné a une superficie d'environ 230 000

hectares (ICEF, 2005).

3.1.2.- Climat

La zone de Baptiste présente les

caractéristiques d'un climat tropical à saison sèche

(montagne humide). La zone n'est pas exposée aux forts vents,

contrairement autres régions caféières. Les perturbations

qui soufflent sur la zone viennent en général de la

République Dominicaine, suivant une direction Est/Nord/Est-

Ouest/Sud/Ouest. La pluviométrie annuelle est comprise entre 2 500 mm et

3 000 mm. La saison pluvieuse va du mois d'avril à octobre et celle dite

sèche de novembre à mars. On peut remarquer cependant une

légère récession des pluies, au milieu de la saison

pluvieuse, en juillet. Les températures sont comprises entre 18 et 22°C.

Les mois les plus chauds sont juin et juillet alors qu'une baisse de la

température est observée en décembre-janvier.

3.1.3.- Topographie

Le relief de la zone est très accidenté à

une altitude allant de 800 à 1400 mètres. Il présente une

succession des mornes abruptes et de plateaux aux pentes plutôt faibles.

Son point culminant atteint jusqu'à 1500 mètres. Entre 700

à 900 mètres d'altitude, on distingue des affleurements de roches

calcaires. Le processus d'érosion y est très avancé.

3.1.4.- Pédologie

Les sols sont de type ferralitique ou fersialitique. Ils

proviennent du processus d'évolution des oxydes de fer qui, liés

aux argiles, leur confèrent cette couleur rouge caractéristique.

Ces sols riches en sesquioxydes sont assez aptes à l'agriculture mais

présentent tout aussi bien des avantages et des inconvénients.

3.1.5.- Hydrographie

La zone est caractérisée par de multiples

accidents topographiques, attribuant ainsi un réseau de drainage

abondant alimentant les rivières de Roche-Plate et de Las Aguas qui sont

des affluents de la rivière Onde Verte. La roche mère

étant du calcaire, perméable et fissurée, on observe dans

les zones de plateaux des émergences de nappes sous forme de sources. Le

ruissellement est réduit et l'infiltration est très

importante.

3.1.6.- Couvertures

végétales

Baptiste bénéficie encore d'une assez bonne

couverture végétale en dépit de la dégradation de

l'environnement caractérisée par : une augmentation de la

température, l'érosion des sols et une diminution de la

pluviométrie. La strate arborée est relativement dense surtout en

zone de plateaux et est constituée généralement de citrus,

d'avocatiers, de sucrins, d'immortels, de trompettes... qui s'associent aux

bananiers et servent d'abris aux caféiers. Par contre, dans les zones de

pente, la strate herbacée est plus présente et est

constituée surtout d'herbes de guinée, d'afio, de balai, de

madame Michel...Il faut signaler que dans ces zones, la

végétation arborée est claire ou quasiment inexistante.

Les cultures pratiquées sont le maïs, le chou, le haricot, le taro,

l'igname, etc.

3.2.- Environnement

socio-économique

3.2.1.- Statut juridique et

administratif

Baptiste est une localité de la commune de

Belladère, département du Centre. Jusqu'en 1990, Baptiste

dépendait de Belladère d'un point de vue administratif et

politique. Les habitants aimeraient que Baptiste ait un statut de commune afin

de bénéficier plus directement les services publics

financés par les taxes communales. En signe de protestation, ils ne

payent de taxes ces taxes depuis 1991. A ce problème s'ajoutent des

complications administratives. Depuis 2004, Baptiste relève à

nouveau entièrement de Belladère tant du point de vue

administratif et politique. Toutefois, l'information n'a pas encore bien

circulé, ce qui prête à confusion.

3.2.2.- Population

La population de la région de

Baptiste-Belladère est estimée à près de 55 000

habitants en 2004, soit une densité de 166 habitants par km2

(IHSI, 2004) et (ICEF-AVSF, 2006).

3.2.3.- Moyens de

communication

Communication routière : la

zone de Baptiste est enclavée au sein d'Haïti ; les

infrastructures routières le reliant à Belladère (19 km)

sont actuellement en construction. Baptiste communique avec la capitale par la

seule route passant par Balladère, Lascahobas et Mirebalais construite

sous le gouvernement de Dumarsais ESTIMÉ. Ces conditions devraient

s'améliorer avec la rénovation de la route reliant

Port-au-Prince à Mirebalais. Dans les localités avoisinant le

bourg de Baptiste, les voies de communication sont rares. La plupart des

tracés existant ne peuvent être accessibles que par les

piétons et les animaux suivant que la saison soit sèche ou

pluvieuse.

Télécommunications : dans

les années antérieures, il était difficile de communiquer

avec le reste du pays quand on se situait dans la zone de Baptiste. Le seul

centre de télécommunication installé en 1990 par la

TELECO, ne fonctionne pas depuis plusieurs années. Ce vide est

comblé depuis mai 2007 avec l'arrivée de la compagnie mobile de

téléphone : la digicel. L'Internet devient accessible non

seulement à la ferme agricole mais au presbytère de la zone et au

bureau de l'UCOCAB. La presse, sous toutes ses formes, est inexistante.

Toutefois, des ondes venant de la commune de Hinche, de Port-au-Prince et de la

République Dominicaines peuvent être captées.

3.2.4.- Electricité

La région de Baptiste est pourvue

d'électricité. Actuellement, le bourg est

électrifié 24/24 à partir d'une petite centrale

hydro-électrique installée sur la rivière Onde Verte.

L'une est dotée d'une capacité de 750 watts et peut alimenter

toute la commune selon l'avis des habitants. Donc, une gestion efficace de

cette ressource s'avère indispensable au développement durable de

la zone.

3.2.5.- Éducation

Au niveau du bourg de Baptiste, on

trouve plusieurs écoles appartenant à des communautés

privées et religieuses et une école nationale construite sous le

gouvernement de Dumarsais ESTIMÉ en août 1948 et

réhabilitée en 2008. Au moment de cette étude,

l'enseignement secondaire y atteint le niveau du bac I. On mentionne

également la présence d'un lycée au sein de l'école

nationale. Comme l'éducation est un levier essentiel de l'ascension

sociale, la scolarisation est une priorité pour le développement

de la zone. Cependant, le prix d'inscription est parfois rédhibitoire.

Il augmente avec le niveau de scolarisation. Les résultats scolaires

sont faibles, ce qui s'explique par l'insuffisante formation des maîtres,

le manque d'encadrement familial, la concurrence d'autres activités, les

interruptions ponctuelles voire définitives de scolarité.

3.2.6.- Santé

L'accès aux soins de santé est cher et

très réduit. Baptiste dispose un centre de santé

nouvellement réhabilité par ZANMI LA SANTE en janvier 2008 et

dépend du MSPP.

Ce centre est doté d'une salle de chirurgie, de

maternité, d'accouchement, de consultation générale et

d'un pavillon pour les résidents.

3.2.7.- Infrastructures

financières et économiques

Vu l'enclavement de la zone et sa distance par rapport

à Port-au-Prince, Baptiste n'attire pas beaucoup d'investisseurs mais

quelques ONG notamment Oxfam Québec, Zanmi Lasante, etc. Aucune

présence de banques commerciales n'est remarquée. Cependant, en

partenariat avec AVSF, l'ICEF arrive à structurer de nombreuses

organisations de producteurs de la zone. Le projet mené par ICEF et

AVSF appuie techniquement et financièrement six coopératives qui

travaillent dans le développement agricole, et plus

spécifiquement dans le café.

D'autre part, l'Institut National du Café

d'Haïti (INCAH), un organisme public, lance épisodiquement dans la

zone. Il envisage actuellement de soutenir une des coopératives de la

zone, la CAB.

Il faut citer aussi la présence de certaines ONG

notamment la Croix-Rouge, l'Oxfam Québec, ZANMI LA SANTE, Save the

children....etc.

3.2.8.- Principales

activités de la zone

Dans la région de Baptiste,

l'agriculture constitue l'activité principale des habitants, ce qui

fait de Baptiste une zone agricole. Les principales denrées produites

sont le café, le chou, le haricot, le maïs, le bananier, l'igname,

le mirliton, les fruitiers (citrus, avocatiers...) mais les activités

économiques sont dominées par les cultures de rente,

principalement les cultures de café (Coffea arabica), le

bananier (Musa sp.) et l'igname (Dioscorea bulbifera) car les

conditions environnementales du milieu favorisent bien le développement

de ces denrées qui gagnent une place de choix dans les activités

agricoles. Mises à part ces activités, les familles s'adonnent

également aux activités commerciales. Le petit commerce est

considéré comme la 2ème activité des

habitants de la zone.

Au niveau de la zone, le travail agricole se fait avec des

instruments aratoires tels que : pioche, houe, machette, serpette, etc.

Les agriculteurs doivent avoir un encadrement technique devant leur p permettre

d'augmenter la production agricole dans la zone. Ils font face à de

nombreuses difficultés sur le plan phytosanitaire. La culture du

bananier est attaquée par le maroca, la variété figue-

banane n'est pas résistante à cette peste mais

variété banane musquée noire l'est. De même, les

caféiers sont attaqués par les scolytes. Entre autre, les

agriculteurs ne disposent pas de moyens phytosanitaires et techniques pour

faire le traitement des sols.

CHAPITRE IV :

METHODOLOGIE

Pour effectuer ce travail,

nous avons réalisé:

1- Une recherche bibliographique

2- Une enquête exploratoire

3- Une enquête formelle ;

4- Un dépouillement ;

5- Analyse des données ;

4.1.- Recherche

bibliographique

Dans cette partie, nous avons consulté tous les

documents ayant rapport avec notre sujet d'étude afin d'éviter

de reprendre ce qui était dit et cette étape nous a permis

d'écrire le chapitre relatif à la revue de littérature.

4.2.- Enquête

exploratoire

L'enquête exploratoire nous a fourni une vue globale de

la zone d'étude. Pour y parvenir, nous avons utilisé des moyens

divers tels que: entretien avec les notables de la zone, les observations

personnelles et les focus-groupes (par ex : rencontre avec le

président du réseau UCOCAB (Mr IVANOR) et les gérants des

coopératives). Aussi avons-nous organisé des entrevues avec

certains grands fournisseurs de café cerise de la localité qui

approvisionnent les centres de traitement.

D'autre part, notre passage dans la zone d'étude nous

a permis d'observer le paysage, la végétation, les cultures

dominantes et le positionnement des centres les uns par rapport aux autres.

Ainsi, nous avons pu voir les priorités de la zone d'étude.

Nous avons mis l'accent également sur les

coopératives caféières et le réseau (UCOCAB) qui

coordonne les actions de ces dernières et qui leur cherche de nouveaux

débouchés (Crédit, Marchés...)

4.3.- Enquête formelle

L'enquête formelle a été

réalisée à partir d'un questionnaire. Celui-ci a

été élaboré en vue de nous faciliter la collecte

des informations approfondies sur notre population statistique

préalablement définie. Il comprenait, en effet, tous les

détails concernant l'étude tels que : la technique

utilisée dans les centres, le goulot d'étranglement, la

main-d'oeuvre, les marchés visés, les institutions de

crédit qui font des prêts aux centres. En ce sens, nous avons pu

recueillir deux types de données : des données d'ordres

quantitatif et qualitatif.

4.3.1.- Données

quantitatives

Dans ce cas précis, nous nous sommes renseignés

sur : la quantité de matières premières (cerise de

café) achetées en moyenne par mois, le nombre de marmites de

café traité par jour en fonction de la capacité

installée du centre de traitement en question, la main-d'oeuvre

utilisée par jour de travail, le prix d'achat d'une marmite de

café, salaire payé par unité de main-d'oeuvre

utilisée par mois de travail, la quantité de matériels et

d'équipements dont dispose le centre de traitement, les coûts

d'acquisition des matériels et équipements du centre de

traitement, coût de transport, coûts de communication et

d'entretien des matériels, prix de la livre de café sur le

marché international.

4.3.2.-Données qualitatives

Ces données ont surtout porté sur : la

qualité du café cerise collecté, la qualité du

café vert produit dans chaque centre, l'état des matériels

et équipements, la qualité de main-d'oeuvre utilisée dans

le processus de traitement et les marchés d'écoulement du

café en provenance des centres.

4.4.- Dépouillement des

données

Au cours de ce travail, nous avons regroupé les

données similaires pour l'ensemble des sept (7) centres de traitement.

Ainsi, pour chaque groupe de données similaires, nous avons

élaboré un tableau de synthèse qui nous a facilité

la tâche de traitement de données. Nous avons, donc,

utilisé une grille de dépouillement sur tableur Excel en fonction

des objectifs du travail et des résultats espérés.

4.5.-Méthodes d'analyse des

données

4.5.1.- Procédés de

calcul

Dans le but d'atteindre nos résultats, il s'est

avéré nécessaire d'utiliser un certain nombre de formules.

En ce sens, voici, dans les lignes qui suivent, les principales formules qui

ont été choisies :

Recette brute (Rb) = Quantité de livres

produites * Prix unitaire de la livre ;

Amortissement = Prix d'acquisition du matériel -valeur

résiduelle / durée de vie ;

Profit (Ï) = Recettes totales - Coûts

totaux ;

Taux de profit = Profit/Coûts ;

Coût totaux = Coûts variables + Coûts

fixes ;

Indice de rentabilité (IR)

=Revenu/Investissement

Ratio av/ct non actualisé =

Avantages(Recettes)/coûts totaux

Ces dernières formules nous permettront de voir si les

centres de traitement en tant qu'entreprises agro-industrielles sont rentables

sur le plan financier et les bénéfices

générés au cours de la campagne 2008-2009.

4.5.2.-Tests statistiques

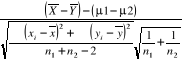

Pour tester l'hypothèse statistique selon laquelle:

H1 : Les centres qui vendent une partie de leur

café sur le marché gourmet sont plus rentables

financièrement que ceux qui ne vendent pas sur ce marché.

Nous avons utilisé le test statistique portant sur la

comparaison de deux moyennes : 1 et ì2

1 : Le taux de profit moyen généré

par les centres qui vendent une partie de leur café sur le marché

gourmet ; 1 : Le taux de profit moyen généré

par les centres qui vendent une partie de leur café sur le marché

gourmet ;

ì2 : Le taux de profit moyen

généré par ceux qui ne vendent pas sur ce

marché ;

Conditions d'application du (test

unilatéral à droite) :

Population statistique de petite taille : n1

< 30 et n2<30 et de variances inconnues mais

supposées égales à une valeur commune.

Hypothèse nulle

H0 : 1=ì2 ne

pas accepter H0 si t > tá; n1

+n2 -2 sinon accepter H0

Seuil de signification : á = 5%

Ecart réduit et sa distribution : En supposant que

H1 vraie dans les conditions mentionnées, l'écart

réduit est :

t =

Distribué suivant la loi de Student

avec õ = n1+n2-2 degrés de

liberté.

Hypothèses alternatives

-Si H1 : 1 > 2 Alors

ne pas accepter H0 si t >tá ;

n1 + n2- 2 sinon accepter H0

Les autres formules qui seront utilisées sont

les suivantes :

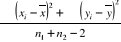

Moyenne =

La variabilité (S2) entre les deux

échantillons peut s'exprimer ainsi :

S2 = et écart- type (S) de la différence ainsi : et écart- type (S) de la différence ainsi :

S = =  = S = S

Règle de décision : ne

pas accepter H0 si la valeur calculée est supérieur

à la valeur tabulée sinon accepter.

CHAPITRE V :

RÉSULTATS DE L'ÉTUDE ET DISCUSSIONS

5.1.- Evaluation de

l'approvisionnement des centres de traitement

La quantité totale de cerise de café

captée par les centres, au cours de la dernière campagne

(2008-2009), est estimée à 20% de la production totale de la

zone par les responsables d'ICEF.

En se référant aux résultats inscrits

au tableau 2, on a observé que, de cette faible quantité, CAB1 a

collecté le plus grand nombre de marmites (15239), il représente

23.36% de la production totale qui arrive jusqu'aux centres. Ce centre est

suivi par NCOCABA qui a collecté, pour sa part, 11110 marmites soit

17.03% de celle-ci et par CODAT qui a eu 9890.5 marmites, ce qui

représente 15.16% de cette dite production. CAB2 et COAL, de leur

coté, ont capté respectivement 8788 et 8351 marmites, soient

13.47% et 12.80% de cette dernière, tandis que les quantités les

plus faibles sont obtenues par COTRAS (6612 marmites) et COOFUDERB (5252.5

marmites) soient respectivement 10.13% et 8.05% de la production captée

par ces centres.

Il est à signaler que les performances de CAB1 et de

NCOCABA en matière de collecte de café cerise sont surtout dues

par la quantité de membres dont ces centres disposent chacun et un

travail de sensibilisation auprès de ces membres entrepris par les

responsables de ces centres, tandis que, celles de COTRAS et de COOFUDERB

peuvent êtres expliquées par leur positionnement par rapport aux

jardins caféiers qui sont, parfois, très éloignés

de ces derniers et par la volonté très poussée de leurs

membres à vendre leurs cafés aux voltigeurs dominicains

plutôt qu'aux centres. Dans une moindre mesure, cette situation est la

même pour CODAT, CAB2 et COAL.

Tableau 2 : Quantité de café cerise

en marmite reçue par les centres (campagne 2008-2009)

|

|

CAB1

|

NCOCABA

|

CODAT

|

CAB2

|

COAL

|

COTRAS

|

COOFUDERB

|

TOTAL

|

|

Quantité café cerise en marmites

|

15239

|

11110

|

9890.5

|

8788

|

8351

|

6612

|

5252.5

|

65243

|

|

% de qté4(*) tot.

|

23.36%

|

17.03%

|

15.16%

|

13.47%

|

12.80%

|

10.13%

|

8.05%

|

100%

|

Source : Elaboration propre (Octobre- Novembre

2009)

5.2.-La production de

café vert des centres, les marchés visés et le café

triage

La production des centres de Baptiste se divise en trois

rubriques principales : le café vert exportable sur le

marché gourmet, le café vert exportable sur le marché

équitable, le café triage écoulé sur les

marchés Local et Dominicain. En fait, le premier est beaucoup plus

exigeant en qualité et rémunère mieux la livre de

café vert, tandis que le second accepte un café de qualité

moyenne (avec quelques petits défauts). Les deux derniers

marchés reçoivent plutôt un café triage qui n'est

pas accepté par les deux premiers.

En ce sens, pour la campagne 2008-2009, le tableau 3 nous

montre que, certains centres tels : CAB1, CODAT, CAB2 et NCOCABA n'ont

rien écoulé de leur production sur le marché gourmet.

Parallèlement, sur le marché équitable, CAB1 a vendu le

plus grand nombre de livres (11697) soit 79.23% de sa production, CODAT le

succède avec 7712 lbs, ce qui représente 80.4% de sa production,

CAB2 et NCOCABA y ont vendu respectivement 6748 et 7035 lbs de café

vert soient 79.31% et 78.78% de leur production.

D'autre part, les centres qui ont vendu la majeure partie de

leur café sur le marché gourmet sont au nombre de trois (3), il

s'agit, par ordre d'importance de quantité de café vendue, de

COAL qui y a écoulé 3745 lbs soit 47.37% de sa production puis

de COTRAS et de COOFUDERB qui ont vendu respectivement 3578 lbs et 1872 lbs,

ce qui correspond à 48.38% et 28.66% de leur production. Comme

précisé au paragraphe antérieur, ce café vendu sur

le gourmet est de très grande qualité et provient essentiellement

des parcelles caféières situées surtout en haute altitude,

c'est pourquoi celui-ci est accepté sur ce dit marché. Par

ailleurs, ces centres ont produit également un café de

qualité moindre qui est vendu sur le marché équitable.

Ainsi, ce dernier a reçu 2318 lbs en provenance de COOFUDERB soit

35.49% de sa production, tandis que pour COTRAS, ce chiffre est de l'ordre 2291

lbs, ce qui correspond à 30.98% de sa production. La quantité la

plus faible vendue sur le marché équitable est enregistrée

par COAL, elle est de l'ordre de 2199 lbs, soit 26.05% de sa production.

Le café triage est vendu sur les marchés local

et dominicain. Ainsi, COOFUDERB a vendu près de 29% de son café

triage en République Dominicaine et près de 6% de celui-ci sur le

marché local, tandis que COAL en a vendu près de 28% en

République Dominicaine et 2% sur le marché local. Par ailleurs,

le niveau de triage est moins important pour les autres centres. Dans cet ordre

d'idées, nous pouvons citer les deux CAB qui en ont écoulé

près de 8% sur le marché dominicain et 13% sur le local, vient

ensuite COTRAS avec 17% sur le marché dominicain et 4% sur le local

puis NCOCABA avec, pour sa part, 17% sur le marché dominicain et 4% sur

le local. Ce niveau de triage est très élevé et est

dû, d'une part, à l'état défectueux de certains

moulins qui ont été acquis pour la plupart dans les années

2002 et 2003 et qui occasionne un niveau de brisure élevée,

d'autre part, par un fort taux d'humidité (souvent > 11%)

après séchage qui facilite la fermentation du café et

altère son goût. Par ailleurs, le niveau de formation reçu

par les gérants et les manutentionnaires sur la qualité du

café est jusque là faible, cela est également une des

causes de la détérioration de la qualité du café.

|

Tableau 3 : Quantité en livres de

café vendu par marchés5(*)

|

|

Centres de traitement

|

Marché Gourmet

|

Marché Equitable

|

Marché Rep. Dom.

|

Marché Local

|

Total

|

|

Qté

|

%Qté tot

|

Qté

|

%Qté tot

|

Qté

|

%Qté tot

|

Qté

|

%Qté tot

|

Qté

|

%

|

|

CAB1

|

0

|

0

|

11697

|

79.23

|

1141

|

7.72

|

1925

|

13.04

|

14763

|

100%

|

|

CAB2

|

0

|

0

|

6748

|

79.31

|

649

|

7.63

|

1111

|

13.06

|

8508

|

100%

|

|

COAL

|

3745

|

47.37

|

2199

|

26.05

|

2344

|

27.77

|

151.8

|

1.80

|

8439.6

|

100%

|

|

CODAT

|

0

|

0

|

7712

|

80.47

|

1579

|

16.47

|

292.6

|

3.05

|

9583.6

|

100%

|

|

COTRAS

|

3578

|

48.38

|

2291

|

30.98

|

1262

|

17.06

|

264

|

3.70

|

7395

|

100%

|

|

COOFUDERB

|

1872

|

28.66

|

2318

|

35.49

|

1872

|

28.66

|

429

|

6.5

|

6531

|

100%

|

|

NCOCABA

|

0

|

0

|

7035

|

78.98

|

1513

|

16.98

|

358.6

|

4.03

|

8906.6

|

100%

|

|

Total

|

9195

|

------

|

40000

|

------

|

10370

|

-------

|

4532

|

------

|

64126.8

|

-------

|

Source : Elaboration propre

(Octobre- Novembre 2009)

5.3.- Evaluation des

recettes enregistrées sur les différents marchés

Pour bien cerner le niveau de rentabilité des centres

de traitement, il nous est d'une importance capitale de montrer comment la

recette de chaque centre se forme sur les marchés d'écoulement

car le montant de celle-ci est fortement lié aux types de marché

(Gourmet, équitable, Rep. Dom. et Local), au prix de la livre de

café et à la quantité de livres vendues. Le marché

gourmet, meilleur rémunérateur, achète la livre à

$ 2,50 USD et la recette globale pour Baptiste tourne autour de 950300 gdes, ce

qui représente 22,43% de la recette totale6(*) tandis que le marché équitable, moins

rémunérateur que le premier, achète la livre à $

1,80 USD, la recette sur ce marché atteint les 2 830 177 gdes, soit

66,79% de recette totale. Les deux autres marchés (Rep. Dom et Local),

recevant un café triage, permettent d'enregistrer une recette

supplémentaire de 456 859,60 gdes soit 10,55% de la recette globale. Ces

chiffres montrent, donc, que les plus fortes recettes ont été

réalisées sur le marché équitable (Voir le tableau

4).

Dans cette optique, COTRAS a enregistré sur le gourmet

369786,3 gdes soit 64.17% de sa recette et sur le marché

équitable 160255,45 gdes soit 27.80% de celle-ci, il est suivi de COAL

qui a eu sur le gourmet 387045,75 gdes soit 62.75% de sa recette et sur

l'équitable 153820,05 gdes soit 24.94% de cette dernière puis de

COOFUDERB dont la recette s'élève à 193471,2 gdes sur le

marché gourmet soit 47.17% de sa recette totale et à 162144,1

gdes sur le marché équitable soit 39.53% de cette dite recette.

(Voir le tableau 4).

D'autre part, comme mentionné

précédemment, certains centres n'ont pas vendu sur le gourmet,

les recettes de ces derniers se forment fondamentalement sur le marché

équitable. Il s'agit, en effet, de CAB1 qui y a obtenu un chiffre

d'affaires de l'ordre de 838669.09 gdes soit 89.99% de sa recette, de CODAT qui

a enregistré 539454.4 gdes comme recette soit 89.05% de celle-ci, de

CAB2 dont la recette est de l'ordre de 483735.66 gdes et de NCOCABA qui a eu

492098.25 gdes soient 89.99% et 88.03% de leurs recettes respectives (Voir le

tableau 4).

Par ailleurs, les recettes enregistrées sur les

marchés dominicain et local, à partir du café triage,

varient globalement de 9 à 10% des recettes totales des centres, car ce

café se vend à un prix dérisoire sur ces deux

marchés. En effet, sur le premier, la livre de café coûte

35 gdes tandis que sur le second marché, la marmite coûte

à peu près 75 gdes. (Voir le tableau 4)

Tableau 4- Répartition de recettes (en gourdes)

par centre de traitement et par marché7(*)

|

|

|

Centres

|

Marché Gourmet

|

Marché Equitable

|

Marché Rep.Dom.

|

Marché Local

|

Total

|

|

Recettes

|

%Rt

|

Recettes

|

%Rt

|

Recettes

|

%Rt

|

Recettes

|

%Rt

|

Recettes

|

%R

|

|

CAB1

|

0

|

0

|

838669.09

|

89.99

|

40699.65

|

4.36

|

52511.76

|

5.63

|

931880.5

|

100

|

|

CAB2

|

0

|

0

|

483735.66

|

89.99

|

23475.15

|

4.36

|

30288.24

|

5.63

|

537499.05

|

100

|

|

COAL

|

387045.75

|

62.75

|

153820.05

|

24.94

|

72369.6

|

11.73

|

3585

|

0.58

|

616820.4

|

100

|

|

CODAT

|

0

|

0

|

539454.4

|

89.05

|

57001.9

|

9.4

|

9310

|

1.53

|

605766.3

|

100

|

|

COTRAS

|

369786.3

|

64.17

|

160225.45

|

27.80

|

38988.5

|

6.76

|

7200

|

1.25

|

576230.25

|

100

|

|

COOFUDERB

|

193471.2

|

47.17

|

162144.1

|

39.53

|

39910.5

|

9.73

|

14625

|

3.56

|

410150.8

|

100

|

|

NCOCABA

|

0

|

0

|

492098.28

|

88.03

|

54619.3

|

9.77

|

12275

|

2.19

|

558992.55

|

100

|

|

Total

|

950303.25

|

------

|

2830147.03

|

-------

|

327064.6

|

------

|

129795

|

-----

|

4237339.85

|

------

|

Source : Elaboration propre

(Octobre-Novembre 2009)

5.4.- Évaluation des

coûts de production et de commercialisation

Depuis l'acquisition de la matière première, en

passant par le processus de production, jusqu'à la commercialisation,

les coûts sont variés et élevés. En fait, les

coûts liés à l'approvisionnement sont les plus

élevés, ils atteignent très souvent plus de 50% des

coûts totaux des centres de traitement. Dans cet ordre d'idées, le

tableau 5 nous a permis de constater que NCOCABA et CAB1 ont effectué

des dépenses d'approvisionnement en cerise de café

supérieures aux autres centres. D'après le tableau 5, le premier

a dépensé, en ce sens, 335612 gdes soit 59.56% de ses

dépenses tandis que pour le second, ce montant est de l'ordre 465278.3

gdes soit 58.38% de ses dépenses totales. Viennent ensuite CAB2 et

CODAT dont les dépenses d'approvisionnement s'élèvent

respectivement à 268367.7 gdes et à 300680 gdes, ce qui

correspond à 57.31 et à 54.71% de leurs dépenses. Par

ailleurs, celles-ci tournent autour de 50% pour COAL et COOFUDERB, tandis que

la dépense d'approvisionnement la plus faible est réalisée

par COTRAS. Elle est de l'ordre de 206117.5 gdes soit 49.37% de ses

dépenses.

Il faut préciser que l'approvisionnement est

dépendant du prix de la marmite de café cerise qui varie d'un

centre à l'autre et tout le long de la campagne. Celui-ci est, de plus,

influencé par la présence des voltigeurs dominicains qui ont

tendance à acheter la marmite à des prix plus

élevés que ceux des centres. C'est ainsi que l'on a trouvé

des centres comme c'est le cas de NCOCABA, de CAB1 et de CAB2 qui ont

donné jusqu'à 35 gdes pour la marmite cerise (avec promesse de

ristourne en retour) contre une moyenne de 33 gourdes pour l'ensemble des

centres dans l'unique objectif de mobiliser les membres et la clientèle,

en général, en leur faveur, ce qui se traduit par des

dépenses d'approvisionnement élevées.

Les dépenses liées au paiement des

intérêts sur emprunt sont, après celles consenties pour

l'acquisition des matières premières, les plus

élevées que les centres ont effectuées jusque là.

Elles varient peu d'un centre à l'autre. Elles sont un peu plus

élevées pour COOFUDERB et COAL (respectivement 18.95% et 17.05%

de leurs dépenses), tandis qu'elles tournent autour 16% pour les autres

centres (CAB 1, CAB2, COTRAS, CODAT et NCOCABA). Cette faible variation

des coûts à ce niveau est due au fait que les centres sont soumis

tous aux mêmes conditions de prêt qui sont de l'ordre de 30% l'an.

Ce prêt est obtenu grâce aux efforts des responsables du

réseau UCOCAB auprès de COPECLAS qui est une coopérative

d'épargne et de crédit.

Outre l'approvisionnement et le paiement des

intérêts sur emprunt, les centres effectuent d'autres

dépenses pour : le traitement final, la rémunération

des salariés, le transport, la communication, les frais de dossier,

amortissement etc.

L'opération de traitement final se révèle

plus importante en termes de coût pour les centres qui ont vendu

majoritairement sur le marché gourmet. Elle représente 10.43% des

dépenses de COAL et 10.03% de celles de COTRAS. Les dépenses

effectuées par COOFUDERB suivent la même tendance, elle

correspond, en fait, à 9.42% de ses dépenses. Ceci s'explique par

le fait que le café parche en provenance de ces derniers centres devait

subir deux traitements finals (ils ont payé pour ces deux traitements)

dont l'un à Port-au-Prince dans l'usine de traitement final de REBO et

l'autre à Thiotte dans celle de COOPCAB afin que ce café puisse

être accepté sur le marché gourmet.

Par ailleurs, cette opération est relativement moins

coûteuse pour les centres (CAB1, CAB2, CODAT et NCOCABA) qui ont

écoulé fondamentalement leur café sur le marché

équitable. Elle tourne autour de 6% des dépenses consenties par

ces derniers, car le café en provenance de ceux-ci n'a subi qu'un

traitement final à Port-au-Prince au niveau de l'usine de traitement

final de REBO.

La rémunération des employés est, entre

autres, un poste de dépense important pour les centres. Celle-ci est

fortement liée aux quantités de café cerise

collectées par ces derniers (le salaire du gérant et celui-ci du

manutentionnaire8(*)

étant les mêmes partout ailleurs). C'est ainsi que des centres

comme CAB1, CAB2, CODAT et COTRAS vont dépenser près de 9% du

montant de leurs dépenses à ce niveau. Viennent ensuite COAL et

NCOCABA qui en ont dépensé près de 7%, tandis que le

pourcentage de dépense le plus faible à ce niveau, est

enregistré par COOFUDERB soit 4.6% car celui-ci n'a pu collecter que

5252.5 marmites de café-cerise.

Les dépenses effectuées pour le paiement des

taxes à l'exportation, des frais de dossier au niveau du réseau

et la commercialisation tournent respectivement autour de 2.3%, de 2% et de

1.4% pour les centres (COTRAS, COAL et COOFUDERB) vendant majoritairement sur

le marché gourmet alors que ces dernières tournent respectivement

autour de 1.5%, de 1.4% et de 1% pour les centres (CAB1, CAB2, CODAT et

NCOCABA) vendant la majeure partie de leur café sur le marché

équitable. Les taxes et les dépenses de commercialisation sont

plus élevées sur le gourmet. Ceci est dû au fait qu'il n'y

a équité entre les partenaires commerciaux sur le marché

gourmet contrairement au marché équitable qui favorise les

produits agricoles en provenance des pays ACP9(*) (commerce équitable)

La connaissance de la dépréciation des

immobilisations dans le temps nous a porté à faire des calculs

d'amortissements. Ceux-ci correspondent à près de 4% de la

dépense totale, car ils sont le fruit d'un même projet de

renforcement organisationnel mené par ICEF de concert avec AVSF. Les

cas CAB1 et de NCOCABA qui ont eu des amortissements faibles soit près

de 2% de leur dépense, peuvent être expliqués par un niveau

de dépréciation faible dû au fait que ces centres ont

été mis en place trois (3) ans plutôt avant les autres.

Les autres coûts comprennent les dépenses de

communication, les dépenses de déplacement des responsables de

centres et les dépenses d'entretien des matériels. Ces

coûts ont tendance à être plus élevés pour les

centres qui sont situés un peu plus loin de la ville de Baptiste. C'est

ainsi que ces derniers s'élèvent à près de 3% des

coûts totaux de production de COOFUDERB et CODAT qui se localisent

à respectivement 11/2 heure et 2 heures de marche de la

ville de Baptiste, tandis que, pour ceux qui sont situés un peu plus

près de la ville (à environ 30-60 minutes de marche) comme

NCOCABA, COTRAS et COAL, ils correspondent à près de 2% de leurs

coûts totaux. Ceci est dû au fait que les centres

éloignés ont dépensé beaucoup plus pour communiquer

avec les responsables de réseau, ce que ne sont pas obligés de

faire les centres qui sont plus proches. D'autre part, pour les deux CAB

(CAB1, CAB2) qui sont situés dans la ville, ces coûts sont

relativement plus faibles et représentent 1.41% de leurs coûts

totaux de production, car leurs dépenses de communication sont

inférieures à celles des autres centres.

Tableau 5 : Coûts de production de

café vert et de commercialisation des centres

|

Centres

Coûts(operations)

|

CAB1

|

CAB2

|

COAL

|

CODAT

|

COTRAS

|

COOFUDERB

|

NCOCABA

|

Total.

|

|

Matière première

|

Montant (en gourdes)

|

465278.3

|

268367.7

|

257100

|

300680

|

206117.5

|

160605.5

|

335612

|

1993761

|

|

% coût tot10(*)

|

58.38

|

57.31

|

51.49

|

54.71

|

49.37

|

50.76

|

59.56

|

-----

|

|

Intérêt sur emprunt.

|

Montant (en gourdes)

|

134123.4

|

77360.99

|

85160.01

|

91757.43

|

69119.6

|

59964.12

|

88586.3

|

606071.8

|

|

% coût tot.

|

16.83

|

16.52

|

17.05

|

16.7

|

16.55

|

18.95

|

15.72

|

-----

|

|

Transport

|

Montant(en gourdes)

|

15138

|

8732

|

11460

|

11425

|

11491

|

10060

|

11905

|

80211

|

|

% coût tot.

|

1.9

|

1.9

|

2.3

|

2.1

|

2.8

|

3.2

|

2.1

|

------

|

|

Traitement final.

|

Montant(en gourdes)

|

49968

|

28821.01

|

52104.74

|

35745.06

|

41868.52

|

29791.84

|

32912.02

|

271211.2

|

|

% coût tot.

|

6.27

|

6.15

|

10.43

|

6.5

|

10.03

|

9.42

|

5.84

|

-------

|

|

Salaire

|

Montant(en gourdes)

|

73456

|

42369

|

35155

|

50350

|

37555

|

14565

|

44635

|

298085

|

|

% coût tot.

|

9.22

|

9.05

|

7.04

|

9.16

|

8.99

|

4.6

|

7.92

|

-------

|

|

Taxes

|

Montant(en gourdes)

|

13003.38

|

7500.212

|

11563.57

|

9405.288

|

10565

|