|

|

|

MINISTERE DE L'ENSEIGNEMENT

P

ET DE LA RECHERCHE

UNIVERSITE DE

UFR - SCIENCES ECONOMIQUES

CENTRE IVOIRIEN

ECONOMIQUES

PROGRAMME

EN GESTION DE LA POLITIQUE

|

ET

|

COCODY-ABIDJAN DE RECHERCHES DE FORMATION

ET

SOCIALES

|

SCIENTIFIQUE

DE

|

ECONOMIQUE SUPERIEUR

|

GESTION

|

|

|

|

République de Union - Discipline

|

Côte d'Ivoire - Travail

|

|

|

|

|

|

|

|

IMPACT DES POLITIQUES' FLSVALES

SUR LES RECETTES' FLSVALES ET

LA CROL5SANCE ECONOMIQUE EN COTE

DIVOIRE

|

|

D.E.S.S Hautes Études

10ème

Realise par : BIKIENGA Kassoum

|

en Gestion de Promotion (2008

Faso

|

la Politique

- 2009)

Août 2009

|

Économique

Sous la direction de :

Dr Deuro

NGARESSEUM

|

|

Directeur

|

Adjoint de la CAPEC

|

|

Chargé d'Etudes a la Direction

Generale

de l'Economie et de la Planification Ministere de

l'Economie et des Finances, Burkina

kbikienga@gmail.com

|

|

|

Programme de Formation en Gestion de la Politique

Economique

Boulevard Latrille, près Lycée Classique

d'Abidjan

08 BP 1295 Abidjan 08, Tél : 22486212 ;

Fax :22488284

|

|

A Fatimata SAWA, mon epouse, qui m'a toujours soutenu

dans ma quite du savoir,

A 911ouñammad Hassan monfi~s

1

TABLE DES MATIERES

AVANT PROPOS III

SIGLES ET ABREVIATIONS IV

RESUME V

INTRODUCTION GENERALE 1

CHAPITRE 1 : RELATION FISCALITE-CROISSANCE DANS L'ANALYSE

ECONOMIQUE 5

1.1. APERÇU SUR LES CONCEPTS CROISSANCE ET FISCALITE 5

1.2. DEBATS THEORIQUES SUR LA RELATION ENTRE LA FISCALITE

ET LA

CROISSANCE 8

1.3. PRESENTATION DE LA THEORIE FISCALE 9

1.4. FISCALITE ET CROISSANCE : DEVELOPPEMENTS EMPIRIQUES

11

CHAPITRE 2 : EVOLUTION DE LA DOCTRINE FISCALE EN COTE

D'IVOIRE 14

2.1. QUELQUES POLITIQUES D'INSPIRATION KEYNESIENNE

APPLIQUEES DANS LES PVD 14

2.2. LES REFORMES FISCALES DE LA PERIODE 1980-2008

17

CHAPITRE 3 : IMPACT DE LA FISCALITE SUR LES RECETTES

FISCALES ET LA CROISSANCE 34

3.1. ANALYSE DE L'EVOLUTION DES RECETTES FISCALES DE 2000

A 2007 34

3.2. IMPACT DES PRELEVEMENTS FISCAUX SUR LA CROISSANCE

37

3.3. LEÇONS DE POLITIQUE ECONOMIQUE 41

CONCLUSION ET RECOMMANDATIONS 43

BIBLIOGRAPHIE 45

LISTE DES TABLEAUX, FIGURES ET GRAPHIQUES

Tableau 1 : Evolution des recettes fiscales de 2000 à 2008

34

Tableau 2 : Evolution de la part des impôts leaders dans

les recettes intérieures 37

Tableau 3 : Evolution de la pression fiscale de la Côte

d'Ivoire (2000- 2008) 39

FIGURE 1 : CERCLE VICIEUX DE LA PAUVRETE 15

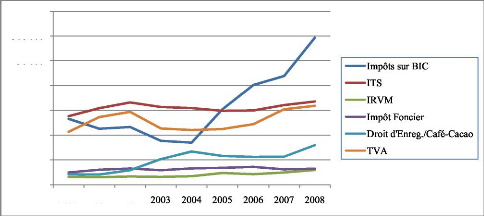

Graphique 1 : Evolution des recettes des impôts leaders de

2000 à 2008, en millions de FCFA 36

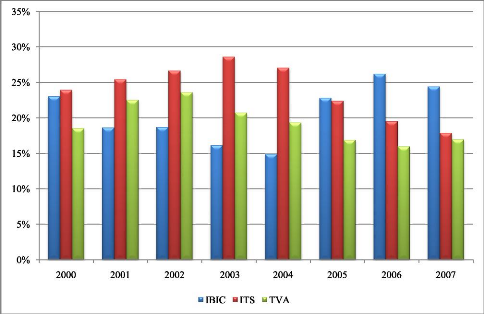

Graphique 2 : Evolution de la part des trois principaux

impôts leaders dans les recettes totales (2000-

2007) 36

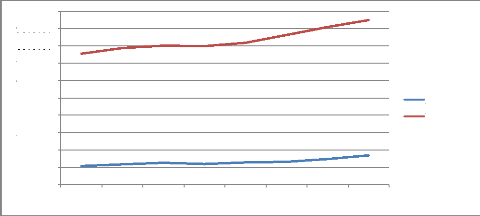

Graphique 3 : Evolution des recettes fiscales et du produit

intérieur brut (en millions de FCFA) 38

Graphique 4 : Evolution de l'IBIC entre 2000 et 2008 (en millions

de FCFA) 40

Graphique 5 : Evolution du taux d'imposition sur les BIC et du

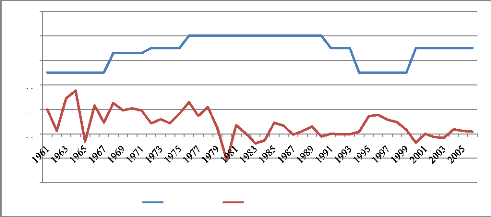

taux croissance du PIB (1960-2006) 41

AVANT PROPOS

Le programme de formation en gestion de la politique

économique est un programme financé par la Fondation pour le

Renforcement des capacités en Afrique (ACBF) et l'Institut de la Banque

mondiale. Son objectif est de renforcer dans le domaine de l'analyse et de la

gestion macroéconomique, les capacités des cadres des

administrations publiques, parapubliques et privées des pays de la sous

région ouest africaine. Son cycle de Formation, qui dure 12 mois,

intègre la réalisation par les auditeurs, d'un mémoire

professionnel.

C'est dans ce cadre qu'en tant qu'auditeur de la

dixième promotion (2008-2009), nous avons choisi de travailler sur

l'impact des politiques fiscales sur les recettes fiscales et la

croissance économique en Côte d'Ivoire.

Dans le cadre de cette étude, nous avons

bénéficié de l'appui de l'Administration du programme GPE

et de l'encadrement effectif du docteur Deuro

NGARESSEUM, Directeur Adjoint de la Cellule d'Analyse des

Politiques Economiques du CIRES.

Nous tenons donc, à travers ces lignes, à

exprimer notre gratitude à Monsieur NGARESSEUM qui a accepté nous

apporter son appui malgré son emploi du temps particulièrement

chargé, au personnel du programme GPE pour leur soutien multiforme tout

au long de la formation, ainsi qu'à tous les collègues auditeurs

pour leurs conseils et suggestions.

Nous nous en voudrions de terminer nos propos sans remercier

nos collègues et ex-collègues de la Direction de l'orientation et

de la planification stratégique (Burkina Faso), en particulier SINARE

Koudbi et BASSOLE Martial Wilfried, pour leur soutien malgré la

distance, ainsi que le Pr. SANOU Fernand pour sa disponibilité.

SIGLES ET ABRE\TIATIONS

ASDI : Acompte Sur Divers Impôts

BIC : Bénéfices industriels et

commerciaux

BNC : Bénéfices non commerciaux

BTP : Bâtiments et Travaux Publics

CAPEC Cellule d'Analyse des Politiques

Economiques du CIRES

CEPICI : Centre de Promotion des Investissements

en Côte d'ivoire

CGI : Code Général des

Impôts

CIE : Compagnie Ivoirienne

d'Electricité

CIPREL : Compagnie Ivoirienne de Production

d'Electricité

CIRES Centre Ivoirien de Recherches Economiques

et Sociales

DGI : Direction Générale des

Impôts

EECI : Energie Electrique de la Côte

d'Ivoire

FAfD Fonds africain de développement

HT Hors taxes

IADM Initiative d'allégement de la dette

multilatérale

IBIC : Impôt sur les

Bénéfices Industriels et Commerciaux

IDA l'Association Internationale de

Développement

IGR : Impôt Général sur le

Revenu

IMF : Impôt Minimum Forfaitaire

IRC : Impôt sur les Revenus des

Créances

IRVM : Impôt sur les Revenus des Valeurs

Mobilières

ITS : Impôt sur les Traitements et

Salaires

MEF : Ministère de l'Economie et des

Finances

NTIC : Nouvelles Technologies de l'Information

et de la Communication

OHADA : Organisation pour l'Harmonisation des

Droits des Affaires en Afrique

ONG : Organisations Non Gouvernementales

PIB : Produit Intérieur Brut

PME : Petites et Moyennes Entreprises

PPTE : Pays Pauvres Très

Endettés

PPTE Pays pauvres très endettés

PVD : Pays en Voie de Développement

RNI : Régime du Réel Normal

d'Imposition

RSI : Régime Simplifié

d'Imposition

SONARECI : Société nationale de

recouvrement de Côte d'Ivoire

SYSCOA : Système Comptable Ouest

Africain

TPS : Taxe sur les prestations de services

TTC Toutes taxes comprises

TVA : Taxe sur la Valeur Ajoutée

UEMOA : Union Economique et Monétaire

Ouest Africaine

RESUME

La présente étude avait pour objectif

d'évaluer l'impact des politiques fiscales sur les recettes fiscales et

la croissance économique. De notre revue de littérature, il

ressort que les politiques fiscales ont un impact mitigé sur la

croissance économique.

A la suite de l'étude, après avoir passé

en revue les politiques fiscales mises en oeuvre en Côte d'ivoire depuis

les indépendances, nous avons procédé à une analyse

statistique de la structure et de l'évolution des impôts en

relation avec le comportement du produit intérieur brut.

Au terme de notre étude, il apparait que les politiques

fiscales ont influencé dans une certaine mesure la croissance

économique en Côte d'Ivoire. En particulier, les taux

d'imposition, notamment ceux concernant l'impôt sur les

bénéfices des sociétés, sont négativement

corrélés avec la croissance économique. En d'autres

termes, une augmentation des taux d'imposition sur les sociétés

semble réduire la croissance tandis que leur baisse la favoriserait. Il

est également ressorti que les prélèvements fiscaux sont

en situation de sous optimalité par rapport à la capacité

réelle de l'économie.

Il est vrai que des efforts ont été faits ces

dernières années dans le sens de l'amélioration de la

pression fiscale et de la facilitation de l'activité économique.

Toutefois, il importe pour l'administration fiscale d'une part de renforcer les

mesures prises en matière de TVA dans la perspective de lutter contre

l'évasion fiscale, et d'autre part de réduire davantage les taux

d'imposition, notamment en ce qui concerne les revenus des

sociétés et des personnes physiques. Cela devrait permettre

à l'Etat ivoirien d'optimiser les recettes fiscales intérieures

tout en favorisant l'épanouissement de l'initiative privée pour

une croissance soutenue et une meilleure réussite des chantiers en

cours, en particulier la stratégie de réduction de la

pauvreté.

Introduction générale

Située en Afrique de l'Ouest, la Côte d'Ivoire

est un pays à vocation agricole. Son produit intérieur brut qui

représente presque le tiers1 de celui de l'Union Economique

et Monétaire Ouest Africaine (UEMOA), est en grande partie

réalisé grâce aux produits des secteurs primaire et

tertiaire, l'industrie étant encore peu développée. Le

secteur primaire est principalement dominé par l'agriculture qui occupe

plus des deux tiers de la population active et fournit 40% du PIB. Ces

dernières années, l'économie ivoirienne a

été fortement éprouvée par une crise sociopolitique

qui a entrainé une croissance négative sur la période

2000-2003. Une reprise est observée entre 2004 et 2008, mais le taux de

croissance économique observé sur cette période, soit 2,9%

par an en moyenne, reste inférieur au taux de croissance

démographique (3,3%), ce qui traduit une baisse du niveau du revenu par

tête.

Face à cette situation, le gouvernement ivoirien a pris

des mesures pour corriger les déséquilibres à travers

notamment des politiques budgétaires.

Le budget constitue l'instrument principal dont dispose le

Gouvernement ivoirien pour intervenir dans l'économie. En plus des

rôles régaliens reconnus à l'Etat, la politique

budgétaire utilise les éléments du budget à des

fins de régulation de l'activité économique. Cette

intervention de l'Etat passe par des actions contra-cycliques qui consistent

à soutenir activement l'activité dès lors que la demande

des agents est déprimée et, à la freiner lorsque son

emballement fait craindre des déséquilibres internes et

externes.

Mais les effets positifs de la politique budgétaire ne

sont pas aussi évidents si l'on examine, en amont, comment l'Etat

finance ses dépenses. Dans beaucoup de pays, les recettes fiscales

constituent la principale ressource de l'Etat. Dans ce contexte, la politique

fiscale a pour but de garantir des entrées budgétaires minimales.

En 2008, les recettes budgétaires de l'Etat ivoirien étaient

constituées à 75% de recettes fiscales, elles mêmes

dominées par des recettes fiscales intérieures. Ces recettes

fiscales intérieures sont composées pour une grande part, de

l'impôt sur les bénéfices industriels et commerciaux,

l'impôt sur le traitement et salaires, l'impôt sur les revenus des

valeurs mobilières, l'impôt foncier, les droits d'enregistrement

et la TVA. Ces impôts sont pour cette raison qualifiés

d'impôts leaders.

Outre son rôle financier, la politique fiscale peut

également servir à réguler

l'activité

économique en modifiant l'effort fiscal

demandé aux contribuables ou prendre la forme

1 Moyenne 2005-2007, données de l'UEMOA

d'incitations fiscales visant à réduire les taux

d'imposition afin de relancer la consommation et stimuler la croissance.

La politique fiscale apparaît donc comme un instrument

important qui participe de la politique économique en contribuant au

financement des dépenses et à la redistribution des revenus. Elle

a donc des effets réels sur la croissance économique, ces effets

pouvant être positifs ou négatifs.

Objectifs de l'Etude

L'objectif général de cette étude est

d'analyser l'impact des politiques fiscales adoptées par l'Etat ivoirien

sur les recettes fiscales et sur la croissance économique. Plus

spécifiquement, il s'agira :

- de faire le point des politiques fiscales mises en oeuvre par

l'Etat ivoirien depuis 1980 ;

- de mettre en rapport ces politiques avec le volume des recettes

fiscales obtenues ;

- d'évaluer l'impact de ces différentes mesures

fiscales sur le taux de croissance

économique ;

- de formuler des recommandations de politiques

économiques pour une fiscalité plus

rentable et favorable à la croissance économique et

au développement.

Hypothèses de l'étude

1. Une augmentation des taux d'imposition peut influencer

négativement le niveau des recettes fiscales ;

2. Une baisse des taux d'imposition peut stimuler

l'activité économique. Intérêt de

l'étude

Cette étude se fait dans un contexte où la

Côte d'Ivoire est en voie de bénéficier de l'annulation

d'une bonne partie de sa dette extérieure dans le cadre de l'initiative

PPTE. Cela a été possible grâce à l'atteinte du

point de décision en début 2009 par l'adoption par le

Gouvernement, du Document de Stratégie de Réduction de la

Pauvreté d'une part, et l'adoption d'autre part de la Facilité de

Réduction de la Pauvreté et pour la Croissance par le Conseil

d'Administration du FMI, le 27 mars 2009. L'enjeu financier est de taille. En

effet, selon le FMI, l'allégement au titre de l'Initiative PPTE

renforcée est estimé à 3 milliards de dollars US en VAN

(environ 1500 milliards de FCFA), soit une réduction de 23,6 % de la

dette après les mécanismes d'allégement

classiques. Quand la Côte d'Ivoire franchira le point

d'achèvement de l'Initiative PPTE, elle devrait bénéficier

aussi d'un allégement au titre de l'IADM de la part de l'AID, du FafD et

du FMI, d'un montant d'environ 2013,5 milliards de dollars US.

Dans le cadre de cette initiative, les principaux objectifs de la

période 2009-2011 se présentent comme suit :

- un taux de croissance réel moyen du PIB supérieur

à 4,2% par an ;

- le maintien du déficit budgétaire global autour

de 2% du PIB et un excédent primaire de

base supérieur ou égal à 1% du PIB) ;

- un déficit du compte courant extérieur (hors

transferts officiels) qui ne dépasse pas 5%

du PIB ;

- le taux d'investissement devrait s'accroître de 10,4% du

PIB en 2009 à 14,9% en 2011.

L'objectif de l'initiative PPTE étant de ramener

à terme la charge de la dette à un niveau soutenable, l'Etat

ivoirien est soumis au strict respect du principe de non-accumulation

d'arriérés de paiement au titre du service de la dette

extérieure.

Dans cette perspective, il est important pour la Côte

d'ivoire d'accroître le niveau de ses ressources internes pour le

financement de sa stratégie de réduction de la pauvreté et

de stimulation de la croissance.

Relever un tel défi suppose d'impulser une dynamique

nouvelle au secteur productif, toute chose qui nécessite un cadre

macroéconomique et un climat des affaires favorables à

l'initiative privée. L'assainissement du climat des affaires inclut le

rôle de la fiscalité, qui pourtant n'est pas des plus favorables

en Côte d'Ivoire, selon le rapport Doing Business 2009.

Dans un tel contexte, la Côte d'Ivoire poursuivra les

réformes fiscales engagées ces dernières années

pour relancer l'économie. La présente étude ambitionne de

contribuer à dégager des pistes de solutions à travers des

recommandations pour une meilleure réussite de la stratégie de

développement du pays.

Méthodologie

Pour la conduite de la présente étude, nous avons

d'abord procédé à une revue de littérature qui nous

a éclairé sur la suite de l'étude. Cela a

nécessité une collecte documentaire comprenant :

- d'une part des informations statistiques en provenance de la

Direction Générale des impôts, de la base de données

de la Banque Mondiale (World development indicators 2008), ainsi que

des sites de l'UEMOA,

- d'autre part de la littérature économique

disponible, aussi bien issues des documents durs qu'électroniques

obtenus sur certains sites spécialisés.

Pour l'analyse des données statistiques, nous avons fait

appel aux procédés statistiques, notamment de la statistique

descriptive.

Plan du document

Le présent document comporte trois chapitres. Le

premier chapitre traite de la relation entre la fiscalité et la

croissance, selon la littérature économique. Le deuxième

chapitre présente les politiques fiscales mises en oeuvre par l'Etat de

Côte d'Ivoire depuis les indépendances, et plus

particulièrement sur la période 1980 à nos jours. Dans le

dernier chapitre, il est analysé l'impact des politiques fiscales sur

les recettes fiscales et la croissance économique.

Chapitre 1 : Relation fiscalité-croissance dans

l'analyse économique

Après avoir longuement débattu et s'être

accordé sur l'opportunité des prélèvements

obligatoires dont les impôts, les économistes se sont

penchés sur la relation entre la fiscalité et la croissance

économique. Le présent chapitre présente un aperçu

des ces débats et aborde par la suite les récents

développements sur la relation entre fiscalité et croissance.

Mais avant tout, il s'avère important d'éclaircir les concepts

croissance et fiscalité.

1.1. APERÇU SUR LES CONCEPTS CROISSANCE ET

FISCALITE

1.1.1. Le concept de croissance économique

Pour François Perroux, la croissance, « c'est

l'augmentation soutenue pendant une ou plusieurs périodes longues

(chacune de ces périodes contenant plusieurs cycles

quasi-décennaux) d'un indicateur de dimension : pour une nation, le

produit global net en termes réels. Ce n'est pas, il est

nécessaire d'y insister au rebours d'une attitude qui se répand,

l'augmentation du produit réel par habitant ».

Cette définition ne fait pas l'unanimité au sein

de la communauté d'économistes. En effet, certaines

sources2 retiennent que la croissance pour l'économie

nationale, désigne une augmentation sur une longue période, du

produit national brut par tête.

Dans le cadre de cette étude, nous retiendrons la

première définition. Le taux de croissance économique

ti + 1 étant donné par la formule suivante : t

i+1 = i Y +1 Y -Y,

où Yi désignele PIB de l'année i i.

Il convient de noter que les auteurs font une

différence entre la croissance tout court et la croissance

économique. La croissance économique désignerait le

mouvement d'augmentation de la production à court terme. On parle alors

d'expansion.

La croissance peut être extensive ou intensive. Elle est

qualifiée d'extensive si elle est obtenue principalement par

l'augmentation des facteurs mis en oeuvre. En revanche, la croissance sera dite

intensive quand elle est principalement due à une utilisation

plus efficace des forces productives conduisant à une augmentation de la

valeur ajoutée par salarié, un progrès dans

2 Lexique d'économie, 8ème

édition, Edition Dalloz, Paris, 2004.

l'efficacité des machines incorporant du progrès

technique. La croissance intensive correspond à des gains de

productivité obtenus par des changements structurels,

l'amélioration de la qualité, la rationalisation des

méthodes.

Notion de croissance endogène

Apparue au milieu des années 80 suite aux articles

publiés par P.M. Romer (« Increasing return and long run

growth, journal à political economics », 94, 1986) et par

Robert Lucas (« On the mechanism of economic development, 22,

1988), la théorie de la croissance endogène cherche à

expliquer la croissance économique (augmentation du produit par

tête) à partir du processus d'accumulation, sans avoir à

recourir à des facteurs extérieurs, exogènes.

Dans les modèles de croissance, sont

généralement retenus comme facteurs de la croissance, la

quantité de capital, le volume de la main d'oeuvre (éducation),

le progrès technique et l'innovation.

1.1.2. Le concept de fiscalité : définition,

rôle et typologie

a) Définition et rôle de la

fiscalité

Par fiscalité, il faut entendre l'ensemble des textes

et règlements organisant la définition et la perception de

l'impôt. L'impôt est une prestation pécuniaire requise des

personnes physiques ou morales, de droit privé ou de droit public, dans

le respect de la loi d'après leurs facultés contributives par

voie d'autorité à titre définitive, sans contrepartie

directe et immédiate déterminée en vue de la couverture

des charges publiques ou comme moyen d'intervention de la puissance publique

dans le domaine économique et social.

De cette définition,, l'on peut dire que l'impôt

a un double rôle : rôle de collecte des ressources

financières pour la puissance publique et rôle d'instrument de

politique économique.

Il convient de faire la nuance entre deux termes proches,

mais qui n'ont pas rigoureusement, les mêmes contenus : les impôts

et les taxes. L'impôt est un prélèvement sans contrepartie

tandis que la taxe est payée en contrepartie d'un service rendu.

b) Typologie des impôts et

taxes

Dans la typologie des impôts et taxes, on peut en

retenir trois types : les taxes sur les échanges internationaux, les

impôts sur les revenus des personnes physiques et les

sociétés ainsi que les taxes sur les ventes et les impôts

indirects (M. GILLIS et al, 1998).

Taxes sur les échanges internationaux

Il s'agit des droits à l'importation et des droits

à l'exportation.

Les droits à l'importation sont pratiqués dans

la plupart des pays du monde. Cependant, lorsque les taux sont très

élevés, ils peuvent inciter à la contrebande et à

la fraude douanière (M. GILLIS et Al, 1998). Le recours

systématique aux droits d'importation ne serait donc pas efficace, d'un

point de vue financier.

Contrairement aux droits à l'importation, les droits

à l'exportation ne sont pas perçus dans tous les pays, notamment

dans les pays industrialisés. Aux Etats-Unis d'Amérique par

exemple, les droits à l'exportation sont interdits par la constitution.

Dans les pays en développement, ils fournissent une large part des

recettes publiques. En Côte d'Ivoire, les droits à l'exportation

ont représenté en moyenne 20% des recettes fiscales totales entre

2001 et 2008. En plus de leur rôle financier, les droits à

l'exportation servent à favoriser la transformation des matières

premières dans les pays en développement. C'est ainsi que les

produits bruts subiront une taxation plus forte que les produits

manufacturés.

Les impôts sur les revenus

On distingue les revenus des personnes morales et les revenus

des personnes physiques. A titre d'exemple, dans la catégorie des

impôts sur les revenus des personnes morales, on peut citer l'impôt

sur les bénéfices industriels et commerciaux (IBIC),

l'impôt sur les revenus des personnes physiques (IRPP), l'impôt sur

les revenus fonciers, l'impôt sur les bénéfices agricoles,

l'impôt sur les traitements et salaires, etc.

Les taxes sur les ventes et les impôts

indirects

Les impôts indirects sont appliqués

indépendamment du niveau de revenus des agents économiques. Ils

s'appliquent de manière uniforme contrairement aux impôts directs.

Au nombre des impôts indirects, l'on peut citer la Taxe sur la Valeur

Ajoutée (TVA). C'est un impôt sur la consommation car c'est lors

de l'acte de consommer qu'est payé cet impôt.

c) Terminologie : Assiette d'imposition, impôt

progressif et impôt proportionnel

L'assiette d'imposition ou base d'imposition est

l'élément retenu pour le calcul de l'impôt auquel est

appliqué ensuite le tarif ou le barème de l'impôt.

L'impôt est dit progressif lorsque le

prélèvement fiscal s'accroît plus que proportionnellement

au montant des revenus ou bénéfices taxés. En revanche, si

le prélèvement fiscal est opéré en appliquant

à la base imposable un pourcentage qui ne varie pas en fonction de

l'importance de cette base, on parle d'impôt proportionnel.

1.2. DEBATS THEORIQUES SUR LA RELATION ENTRE LA

FISCALITE ET LA CROISSANCE

Jean Bodin (1576) est l'un des premiers économistes

à s'intéresser depuis le 16ème siècle

à la question de la fiscalité. S'en suivront à partir du

17ème siècle d'autres auteurs, mais ceux-ci

s'intéressaient au rôle financier de la fiscalité. Ce fut

ainsi, jusqu'à la naissance de l'école classique au

18ème siècle. C'est à partir du

18ème siècle que la fiscalité a

été perçue comme pouvant influencer l'activité

économique. Cependant, le rôle de la fiscalité a

été différemment traité selon les écoles de

pensée. Dans les lignes qui suivent, nous présenterons la

théorie classique de la fiscalité et la pensée

keynésienne.

1.2.1. La position des classiques

Pour les classiques, l'intervention de l'Etat est neutre. Cela

tient du fait que pour eux, la somme des intérêts individuels

conduit à l'intérêt général. En termes

d'illustration, citons le père de l'économie classique, Adam

Smith, qui dit ceci : « Puisque tout individu s'efforce autant qu'il est

capable d'employer son capital dans l'intérêt de l'industrie

nationale, et de diriger ainsi cette industrie de telle sorte que son produit

soit de la plus grande possible, tout individu travaille nécessairement,

à rendre le revenu annuel de la société aussi grand qu'il

peut...., en agissant ainsi, il n'a d'autre but que son propre gain et, est, en

ceci comme dans beaucoup d'autres cas, conduit par une main invisible, à

réaliser une fin qui n'était nullement dans ses intentions.

»3

Selon les classiques, il ne peut donc avoir d'intervention

positive dans l'économie. « La fiscalité, sous toutes ses

formes, n'offre qu'un choix de maux », écrivit Ricardo. Une

intervention de l'Etat ne ferait qu'entraver la bonne marche de

l'économie. Ils préconisaient de minimiser les

prélèvements fiscaux ainsi que les dépenses publiques.

Pour Ricardo, les prélèvements fiscaux entravent la croissance

économique. En effet, il dénonça le rôle

néfaste des prélèvements fiscaux sur la croissance en

Angleterre entre 1793 et 1815 en ces termes : « ... il faut

reconnaître que sans les prélèvements de l'impôt, cet

accroissement de la richesse eût été bien plus rapide...

»4.

3 A. SMITH, Recherche sur l'origine et la cause de la

richesse des nations (1776), livre IV, chapitre 2, Cité par GBAKA

(1978).

4 Cité par GBAKA (1978)

Ainsi, les classiques étaient catégoriquement

opposés à toute intervention de l'Etat dans l'économie. Il

a fallu donc attendre le 20ème pour assister à une

remise en cause de cette conception par l'économiste anglais, John

Maynard Keynes, dit père de la macroéconomie contemporaine.

1.2.2. La position de Keynes

Pour Keynes, l'initiative privée ne peut aboutir

à aucun équilibre sur aucun marché. De ce fait,

l'intervention de l'Etat se justifie. Dès lors, la conception de la

neutralité de l'impôt est donc remise en cause. Il est

désormais admis que l'impôt crée des distorsions dans les

plans financiers des individus (impôt sur le revenu), des perturbations

dans leur consommation (impôt sur la consommation comme la TVA qui

entraine une hausse des prix), celle-ci étant fonction du revenu

disponible après impôt. Ainsi, toute mesure fiscale, toute

création d'impôt, toute modification ou suppression d'un

impôt, a une incidence directe sur la production. Dès lors, il

semble mieux d'appréhender le fonctionnement et les effets perturbateurs

des prélèvements fiscaux afin de les orienter dans le sens

souhaité. C'est ainsi que nait la « fiscal policy

»5.

1.3. PRESENTATION DE LA THEORIE FISCALE

Branche de l'économie financière, la

théorie fiscale est d'inspiration keynésienne. En effet, la

conception keynésienne de la fiscalité découle de la

théorie des multiplicateurs développée par Keynes dans la

théorie générale. Selon la théorie des

multiplicateurs, le multiplicateur des impôts (kA) est le rapport entre

la valeur négative de la propension marginale à consommer (c)

et

la propension marginale à épargner :

s

Haavelmo énonce un résultat sous forme de

théorème : « si la fonction de consommation

est

linéaire, et l'investissement total est constant, un impôt

égal à T qui est entièrement dépensé

(en

bien et services) augmente le revenu national brut d'un montant T et

laisse inchangés le revenu

5 Il convient de préciser que l'expression

américaine fiscal policy ne doit pas être traduite par

« politique fiscale », parce qu'une partie de ce que recouvre cette

expression est comprise dans la définition de l'expression

française « politique budgétaire ». Cette partie, c'est

la détermination du montant total des dépenses à autoriser

et du montant de la différence entre ces dépenses et les revenus

prévus. En langue française, l'expression « politique

fiscale » ne concerne que la détermination du montant des

impôts à percevoir, la répartition de ces impôts et

des dispositions réglementaires qui s'y rapportent. L'expression

américaine correspondant à l'expression française

politique fiscale est tax policy.

national net et la consommation. Ce résultat est obtenu

quelle que soit la valeur numérique de la propension marginale à

consommer ».

Les premiers enrichissements furent apportés par G.

Harberler, R. M. Goodwin et E. E. Hagen qui introduisirent en 1946

l'idée que les compensations réalisées par la

dépense publique à la suite d'un prélèvement fiscal

du même montant ne sont pas automatiques. Il ya un décalage entre

l'amputation des revenus par un prélèvement fiscal au cours d'une

période et la dépense publique qui n'engendrera de nouveaux

revenus qu'au cours d'une période ultérieure. J. Vingers

approfondira plus tard ce point de vue et aboutira en 1957 à la

conclusion que « l'accroissemnt du revenu global brut n'est égal au

montant du prélèvement dès la première

période. Ce résultat n'est atteint qu'après un nombre

infini de périodes ».

Ils s'ensuivirent d'autres théories prenant en compte

l'extérieur. Mais dans la suite de notre exposé, nous nous

intéresserons surtout à celles relatives aux pays en voie de

développement étant donné l'orientation de notre

thème.

Plusieurs théories ont été successivement

développées sur la fiscalité du tiers monde,

critiquées et améliorées depuis 1960. Nous en retiendrons

quelques groupes d'auteurs. Le premier groupe d'auteurs dirigé par M.

Henri LERROUX, a étudié la relation entre le taux de croissance

de la pression fiscale et le taux de croissance économique. Le

deuxième groupe d'auteurs dirigés par deux professeurs de

l'Université de l'Illinois, JOHN F. DUE et JANE H. LEUTHOLD,

s'intéressent tant aux structures des économies sous

développées qu'à la structure de leur fiscalité.

L'on a assisté à une nette évolution de

la théorie financière. En effet, les économistes sont de

plus en plus d'accord que pour atteindre certains objectifs économiques,

il peut être intéressant de mettre en oeuvre des politiques

fiscales. Toutefois des auteurs tels que R. Stourn, H. Laufenburger et M.

Friedman, restent réservés sur l'efficacité de la

politique fiscale pour booster la croissance économique. M. Friedman

écrit : «Il apparaît à l'évidence que si l'on

accroît la fiscalité...., il en résulte incontestablement

une réduction du revenu disponible de ceux qui sont frappés par

cet impôt, une baisse des ressources qu'ils peuvent affecter à

leur dépense , et par voie de conséquence, une diminution de la

demande globale....Mais ce qui me stupéfie, c'est que la croyance si

répandu de la politique fiscale...ne repose sur aucune preuve quelle

qu'elle soit ».

1.4. FISCALITE ET CROISSANCE : DEVELOPPEMENTS

EMPIRIQUES

ENGEN et SKINNER (1996) ont

démontré que la fiscalité affecte négativement la

croissance économique. Se basant sur le modèle de Solow, les deux

auteurs montrent que la fiscalité réduit le niveau du produit et

influe négativement sur la croissance à long terme. Selon cette

approche, le taux de croissance économique dépend du capital

physique et humain disponible et de l'évolution de leur

productivité. Plus formellement, on a :

y i = á iki +

âimi + ìi

(1),

où yi désigne le taux de

croissance du PIB réel dans le pays i, ki le taux de

croissance du capital dans le pays i, m i le taux de croissance de la

main d'oeuvre, ìi la croissance de la

productivité d'ensemble dans l'économie,

ái la productivité marginale du capital et

âi l'élasticité du ratio du facteur

travail par rapport au produit.

Dans ce cadre théorique, les auteurs donnent cinq voies

par lesquelles la fiscalité peut affecter la croissance du produit :

1. les taxes élevées peuvent décourager

l'investissement en diminuant le capital net, dans le cas de taux d'imposition

statutaires élevés sur le revenu et le profit et d'une taxation

élevée des revenus du capital.

2. la fiscalité peut affaiblir l'offre de travail m, en

travestissant l'arbitrage entre le travail et le loisir, entre la formation et

la faible qualification ;

3. la fiscalité peut ralentir la croissance de la

production en décourageant l'investissement en matière de

recherche et développement, ou en matière de haute technologie

;

4. la fiscalité peut avoir un impact sur la

productivité marginale du capital, si elle réoriente les

investissements vers les secteurs où les taxes sont les plus basses et

où la productivité est des plus faibles;

5. des taxes élevées sur le travail peuvent

travestir l'utilisation efficiente du capital

humain, de sorte à décourager le travail dans les

secteurs à haute productivité et à taxe

élevée.

En d'autres termes, les pays à taxes

élevées peuvent avoir les plus faibles valeurs de á

et â , ce

qui présume d'une faible croissance économique,

pourvu que le capital humain et physique soit constant. A titre d'illustration,

les deux auteurs on montré qu'une baisse du taux marginal d'imposition

de 5 points de pourcentage couplée à une diminution du taux moyen

d'imposition de 2,5 points de pourcentage contribuerait à accroitre le

taux de croissance de long terme de 0,2 à 0,3 points de pourcentage.

Ainsi, les réformes fiscales n'augmentent pas substantiellement la

croissance, mais en améliore le niveau à long terme.

En définitive, ENGEN et SKINNER concluent que, bien que

la politique fiscale ait un impact sur la croissance économique, cet

impact est modeste. Ils pensent tout de même que la politique fiscale a

un impact de court terme sur la croissance économique. Ils pensent

également que mis à part la taxation absolue, la structure de la

fiscalité est également importante pour la croissance

économique. Ainsi, les pays qui s'arrangent à collecter des

impôts aux moyens d'une large base d'impôt et d'une organisation

efficiente réalisent probablement une croissance plus rapide que les

pays ayant une base fiscale limitée et une organisation fiscale

inefficace.

EASTERLY et REBELO (1993), dans une étude visant

à montrer le rapport entre les différentes mesures de politique

fiscale, le niveau de développement et le taux de croissance

économique, concluent entre autres que l'impact de la fiscalité

est difficile à isoler. Toutefois, ils pensent que l'impact de la

fiscalité sur la croissance dépend de sa structure, et que seul

le taux marginal d'imposition sur le revenu explique significativement les

disparités en matière de croissance. Ainsi, seules les

modifications des taux d'imposition sur les revenus ont un impact sur la

croissance.

Certains auteurs pensent que l'impact de la politique fiscale

sur la croissance est négligeable (Harberger, 1964, Mendoza,

Milesi-Ferretti et Asea ,1995), et concluent que la croissance requiert des

transformations considérables dans le système fiscal (Mendoza,

Milesi-Ferretti et Asea ,1995).

Les impôts directs auraient un impact négatif sur

la croissance (Xu, 1994 ; Milesi-Ferretti et Roubini, 1995). Concernant

l'impôt sur la consommation, s'il a un impact non négligeable sur

la croissance, il est moins générateur de distorsions que

l'impôt sur le revenu (Milesi-Ferretti et Roubini, 1995). Ce point de vue

est également partagé par Johansson et al. (2008) pour qui les

impôts sur les sociétés grèvent le plus la

croissance, suivis par les impôts sur le revenu des personnes physiques

et les impôts sur la consommation. Les impôts sur l'immobilier

semblent les moins nocifs. La conclusion est la même : une réforme

fiscale sans incidence sur les impôts et orientée sur la

croissance consisterait à transférer une partie de la base

imposable des impôts sur le revenu vers des impôts moins

générateurs de distorsion, comme les impôts

récurrents sur l'immobilier ou ceux sur la consommation.

Des réformes fiscales neutres, qui réduisent les

taux d'imposition, augmentent la base fiscale, diminuent les

exonérations et mettant en place des systèmes fiscaux

décourageant le moins possible l'accumulation du capital, peuvent

stimuler la production et l'emploi (Marina KesnerSkreb, 1999).

De ce qui précède, il ressort que l'impôt

direct sur le revenu ou l'investissement peut avoir un impact négatif

sur la croissance à long terme. La croissance peut seulement être

soutenable s'il existe une motivation qui oriente les individus à

investir dans le capital (physique ou humain). Dans la plupart des

modèles de croissance endogène, cette motivation est

exprimée par le taux du retour sur investissement. Puisque les

impôts sur le revenu ou l'investissement jouent sur l'efficacité

marginale du capital, ils réduisent aussi la motivation des individus

à investir dans les actifs fixes ou à s'éduquer, donc

à stimuler la croissance. Pour cela, ils ont un impact négatif

sur la croissance.

Nous retiendrons avec KACOU (2005) qui a

travaillé sur l'effet réel de la politique fiscale en Côte

d'Ivoire, que toute politique fiscale a un effet à court terme pour le

secteur réel, effets qui peuvent persister pour au moins cinq ans.

Outre l'impact direct, les taxes sur le revenu et

l'investissement peuvent avoir un impact indirect sur la croissance. Toutefois,

si les recettes fiscales sont utilisées pour investir dans des

infrastructures publiques, un impôt sur le revenu ou sur l'investissement

peut avoir un impact positif sur la croissance dans une certaine mesure.

Chopitre 2 : Evolution de lo doctrine fiscole en Cate

d'Ivoire

Dans ce chapitre, il sera question de présenter et

d'analyser la politique fiscale appliquée en Côte d'Ivoire depuis

les indépendances. Mais avant de présenter les politiques

fiscales appliquées en Côte d'Ivoire, il convient de situer ces

politiques dans un cadre plus vaste qui est celui des pays en voie de

développement (PVD), s'inspirant de l'approche keynésienne.

2.1. Quelques politiques d'inspiration

keynésienne appliquées dans les PVD

Deux types de politiques fiscales sont

généralement appliqués : les politiques fiscales

d'attraction des capitaux privés vers les PVD et les politiques fiscales

d'intervention directe dans l'économie (Gbaka, 1978).

Les politiques fiscales d'attraction des

investissements ou stimulants fiscaux

Pour investir il faut du capital. Or le capital n'est pas la

chose la mieux partagée dans les PVD marqués par la faiblesse des

revenus nationaux, qui entraine du même coup, la faiblesse de

l'épargne nationale, donc la faiblesse de l'accumulation du capital.

On se retrouve donc dans ce cercle vicieux où

l'inexistence de l'accumulation du capital va limiter la croissance

économique. C'est alors la stagnation qui entraine à son tour la

faiblesse des revenus nationaux. C'est ce que Gbaka (1978) a appelé le

cercle vicieux de la pauvreté, réalité que nous illustrons

par la figure 1.

Pour rompre avec le cercle vicieux de la pauvreté, les

PVD ont imaginé des politiques d'attraction d'investissements

étrangers et locaux. Ces politiques, dites stimulants fiscaux, sont de

deux types : les codes d'investissement privés et les mesures

incitatives du code des impôts.

Les codes des investissements privés sont des

stimulants fiscaux de types contractuels. Ils rassemblent en un document les

dispositions spéciales de dégrèvement au profit des

entreprises privées qui cherchent à investir dans le pays. Ce

document comporte également les conditions que doivent satisfaire les

entreprises pour obtenir l'agrément des autorités locales.

FIGURE 1 : CERCLE VICIEUX DE LA

PAUVRETE

Faiblesse des

revenus

nationaux

Stagnation économique

Inextence de

l'accumulation

de capital

Absence de

l'épargne

nationale

Source : construction de l'auteur

Comme caractéristique essentielle, tous ces codes

prévoient un régime préférentiel concernant

à la fois les droits d'entrée et l'impôt sur le revenu.

Jusqu'en 1980, en Côte d'Ivoire, il existait deux types

de codes : le code des investissements privés à caractère

général créé par la loi de 1959 et le code des

investissements privés à caractère touristique

créé en 1973. Le code touristique était assorti de trois

régimes : le régime d'aide à l'implantation ou à

l'extension, le régime de l'agrément prioritaire et le

régime de la convention d'établissement.

Les mesures incitatives du code général des

impôts. Elles étaient de deux types : d'une part les

exonérations pour usines nouvelles qui concernaient les impôts

fonciers, la patente et ainsi que les impôts sur le

bénéfice, et d'autre part les réductions d'impôts

pour réinvestissement des bénéfices, portant notamment sur

les impôts cédulaires.

Le code des investissements en vigueur aujourd'hui tire sa source

de la loi N°95-620 du 3 aout 1995 portant code des investissements.

Le code des investissements fixe les régimes

d'incitations aux investissements réalisés par les

personnes

physiques ou morales, ivoiriennes ou étrangères,

résidentes ou non, au titre de

l'exercice de leur activité ou leur participation au

capital des sociétés en Côte d'Ivoire, en vue d'encourager

l'investissement privé et d'accroitre la production nationale (Article

1). Sont concernés, les secteurs d'activités suivants :

- l'agriculture, l'élevage et la pêche,

- les industries extractives et la production d'énergie

;

- les industries manufacturières ;

- la production et l'industrie culturelle ;

- la santé et l'éducation ;

- le tourisme,

- les autres secteurs à l'exception des BTP, du commerce,

des transports et des services bancaires et financiers.

Les entreprises admises au régime de déclaration

bénéficient au titre de leur programme d'investissement, de

l'exonération des impôts et taxes suivants :

- l'impôt sur les bénéfices industriels et

commerciaux ou l'impôt sur les bénéfices non

commerciaux ;

- la contribution des patentes.

Les exonérations sont réduites à 50%,

puis à 25% des impôts et taxes normalement dus respectivement

l'avant dernière et la dernière année de

bénéfice des avantages qui est de 5 ans pour les investissements

réalisés en zone A et 8 ans pour les investissements

réalisés en zone B (La zone A correspond au département

d'Abidjan et la zone B les autres localités du pays). Ces durées

sont majorées des délais de réalisation de leur programme

d'investissement.

Autres avantages

Les entreprises agréées bénéficient

au titre de la réalisation de leur programme d'investissement des

avantages suivants :

- un droit d'entrée unique et

préférentiel de 5% portant sur les équipements et

matériels, ainsi que sur le premier lot des pièces de rechange

pour un montant d'investissement compris entre 500 millions et 2 milliards de

FCFA ;

- l'exonération des droits d'entrée (droit de

douane et droit fiscal) portant sur les équipements et matériels,

ainsi que sur le premier lot des pièces de rechange pour un montant

d'investissement au moins égal à deux milliards de FCFA ;

- l'exonération de la TVA sur les matériels de

production industriels destinés à une activité

exonérée de la TVA ou à la prestation de santé.

En Côte d'Ivoire, le code des investissements est

piloté par le Centre de Promotion des investissements en Côte

d'Ivoire (CEPICI).

Il convient cependant de relever certaines critiques

formulées à l'endroit des politiques

d'attraction des

investissements. A cet effet, GBAKA (1978) écrit : «

Excepté quelques PVD quiaffirment une réelle

volonté de contraindre les industriels à agir un peu plus dans le

sens des

objectifs de développement en leur imposant des

conditions précises, la grande majorité des codes des

investissements se contentent de fixer des conditions

générales ».

Ce qui laisse libre court aux investisseurs d'exploiter les

failles du système. Il s'interroge également sur la portée

et l'efficacité de ces politiques ; en effet, il se demande si

l'environnement économique dans lequel évoluaient ces entreprises

n'était pas plus déterminant en termes d'attraction que

l'incitation fiscale (GBAKA, 1978). Il sera rejoint plus tard par d'autres

auteurs qui pensent que l'impact de la fiscalité sur la croissance est

négligeable [Mendoza, Milesi-Ferretti et Asea (1995)].

2.2. Les réformes fiscales de la période

1980-2008

Pour les besoins de l'analyse, cette période sera

découpée en trois sous périodes : 1980-1990 qui correspond

à l'ajustement structurel en Côte d'Ivoire, 1990-2000 qui

correspond à une période de stabilisation et de reprise

économique, et la période 2000-2008 qui correspond à une

période de crise sociopolitique. Cette division répond à

un souci d'homogénéité des périodes d'analyse. Les

réformes entreprises ont concerné l'économique et le

social, mais nous ne nous intéressons qu'aux réformes

économiques.

2.2.1. Réformes fiscales de la période

1980-1990

En 1986, concernant les impôts sur les

bénéfices, il est prévu une exonération de

certaines plus-values en cas de réinvestissement. En outre, l'on assiste

à une harmonisation des dispositions du CGI et du nouveau code des

investissements.

Pour la relance de l'économie en 1987, le Gouvernement a

décidé de diminuer le taux de la TPS

de 5 points sur agios

bancaires, passant de 25% à 20%. Mais les autres prestations

restent

soumises au taux du droit commun. Cette mesure stimule

l'activité économique, peut être

contrarié par l'augmentation du taux de l'IRC qui passe de

12% à 13,5% pour les dépôts privés et de 15 à

16,5% sur les dépôts des entreprises.

En 1988, les principales reformes ont consisté en la

révision de l'abrogation de certaines dispositions du CGI suite à

l'extension du champ d'application de la TVA au secteur de la distribution.

2.2.2. Réformes fiscales intervenues pendant la

période 1990-2000

Au titre de l'année 1991, pour les prestataires de

services, l'on a assisté à l'exonération de la formation

professionnelle, des transports de personnes et de marchandises, notamment

exercés comme activité principale.

La taxe de développement touristique a été

supprimée, afin de renforcer la compétitivité des

entreprises de ce secteur et leur éviter une double imposition.

En matière d'impôts sur les traitements et

salaires, l'on assiste à une réduction de la contribution

employeur. Cette mesure vise à renforcer la

compétitivité des entreprises, à favoriser l'emploi dans

le secteur privé et réduire la fraude fiscale liée aux

taux élevés des impôts à la charge de l'employeur.

Ainsi, les taux sont ramenés de 9% à 4% et de 16,5% à

11,5% respectivement pour le personnel local et le personnel

expatrié.

Concernant les impôts sur les bénéfices,

le taux d'imposition, qui était de 40% pour les entreprises depuis la

loi de finance 1975, est ramené à 35%. Par ailleurs, le

prélèvement FNI au taux de 10% est supprimé par la loi de

finances pour la gestion 1990, pour toutes les entreprises,

sociétés ou particuliers.

Outre ces réformes, il est intervenu :

- la baisse du taux du prélèvement à titre

d'acompte au titre des impôts sur les revenus

locatifs. Pour compter de l'entrée en vigueur de la loi

de finances pour la gestion 1991, le taux de 20% assis sur les montants bruts

des loyers passe de 20% à 15%. Ce prélèvement est fait

à titre d'acompte sur les revenus fonciers.

- L'exonération du prélèvement de l'ASDI au

profit de certaines entreprises exportatrices,

notamment celles qui ne peuvent facturer ni l'ASDI, ni la TVA du

fait de leurs affaires à l'importation.

En 1992, en matière de patente, il a été

mis en place un système d'aide au PME. Ainsi, les PME sont

exonérées du paiement de la patente à la première

année civile de leur création, pour compter de la loi de Finances

gestion 1992. Cette mesure vise à favoriser la création

d'entreprises. Par conséquent, ne sont pas concernées les

reprises d'activités et les créations d'établissements

annexes.

Il a été également procédé

à la réduction du taux de la contribution employeur au titre du

personnel local, qui passe de 4% à 2,5%. Cette initiative vise à

accroitre la compétitivité des entreprises et à encourager

l'embauche du personnel local.

Au titre des initiatives de l'année 1992, l'on peut citer

également :

a) la consolidation et simplification des

impôts fonciers. En effet, dans le but de simplification et

d'équité fiscale, il est décidé de substituer aux

multiples impositions frappant la propriété immobilière,

un impôt unique consolidé à la charge du

propriétaire. Cette réforme se caractérise par :

- la suppression de toutes les exonérations

temporaires et celles relatives aux locaux habités par leurs

propriétaires à titre d'habitation principale ;

- la suppression de toutes les impositions, notamment celles

dont le revenu est dévolu aux

communes (taxes sur le revenu net des

propriétés bâties, taxe de voirie et d'hygiène) - la

suppression de tous les abattements pour la détermination de la base

d'imposition ; - la création de plusieurs taux, en fonction de la

destination de l'immeuble.

Le taux de droit commun (15%) est ramené à :

- 9% pour les immeubles ou bâtiments sous exemption

temporaire au 1er janvier 1992. Il a un caractère

transitoire. A l'expiration de l'exemption il sera appliqué le taux de

droit commun (15%)

- 4% pour les immeubles exclusivement d'habitation principale

et habités par les propriétaires.

b) La suppression de la TVA et de la part

patronale sur les traitements et salaires au profit des entreprises en phase

d'exploration minière. Cette mesure vise à

encourager les recherches dans les domaines miniers et d'inciter les

entreprises désireuses d'investir en Côte d'Ivoire.

c) La mise en place d'un crédit d'impôt

pour réinvestissement dans le domaine hôtelier

Afin de permettre au secteur hôtelier d'accroitre ses

investissements, il est accordé un allègement

d'arriérés d'impôts égal à la

différence entre l'application de la fiscalité nouvelle, telle

qu'elle se présentera en 1992, et la fiscalité en vigueur au

1er octobre 1990. Cet allègement sera en outre limité

au montant des investissements effectivement réalisés entre le

1er janvier 1992 et le 31 décembre 1993.

En 1993, les réformes intervenues ont

concerné la taxe sur le chiffre d'affaires, les droits d'enregistrement

et de timbre et d'autres impôts.

En matière de taxe sur le chiffre

d'affaires, il s'est agi entre autres de :

- l'exonération de la TVA des fibres de jute et de sisal

ainsi que des sacs en ces matières,

- l'application de la TVA au taux réduit aux fournitures

de logement et de nourriture par les cliniques et cabinets médicaux ;

En matière de droits d'enregistrement et de

timbre, les principales reformes ont consisté en :

- la suppression de la taxe sur les contrats d'assurance et

assimilés ;

- l'exonération de l'IGR et de l'IRC des

intérêts servis sur les livrets d'épargne populaire et les

caisses d'épargne et de crédit à caractère mutuel.

Cette mesure vise à encourager l'épargne issue des

catégories moyennes des populations.

- l'exonération de droit de mutation sur les acquisitions

d'immeubles par les banques et les établissements financiers à la

suite de la procédure d'exécution forcée.

Au titre des réformes intervenues en 1993, il convient

d'ajouter l'extension de l'imputation à l'impôt sur les

bénéfices et la patente.

Au titre de l'année 1994, l'annexe

fiscale à la loi de finances pour la gestion 1994 a introduit une

multitude de réformes, comparativement aux années passées

antérieures. Il s'est agi principalement de préciser à

travers des circulaires, l'application de certaines mesures retenues

précédemment. A ce titre on peut retenir :

- la retenue de BNC au titre des sommes versées aux

personnes exerçant des professions médicales ou

paramédicales ;

- l'extension de l'IMF à toutes les personnes physiques

et morales relevant de l'impôt sur les BIC ou de l'impôt sur les

BNC. En rappel l'IMF avait été créé par la loi

N°68-612 du 31 décembre 1968 portant loi de finances pour

l'année 1969. Le taux de l'IMF du droit commun est de 0,5% du CA TTC,

pour les contribuables du RNI et 1% du CA TTC pour ceux du RSI et de

l'impôt synthétique ;

- l'institution d'un régime simplifié d'imposition

qui s'applique tant en matière d'impôt sur les BIC que de TVA ;

- l'institution d'un régime simplifié d'imposition

qui s'applique tant en matière d'impôt sur les BIC que de TVA ;

- l'exemption des droits d'enregistrement de certains actes de

sociétés d'Etat. Cette exemption ne concerne que les

sociétés d'Etat à l'exception des sociétés

d'économie mixte ;

- la déduction et exonération partielle des

cotisations sociales complémentaires. Il s'agit d'une exonération

partielle en matière d'impôts sur salaires les cotisations

patronales versées par les employeurs à des organismes de

retraite et de prévoyance complémentaires ;

- l'application du taux de droit commun (35% ) au titre de

l'impôt sur les bénéfices des activités de recherche

et d'exploitation d'hydrocarbures ;

- la réduction du taux de TVA applicable aux tabacs,

cigares et cigarettes. Le taux de TVA passe de 23% à 19,20%, applicable

au CA incluant la taxe ;

- la territorialité en matière de TVA et de TPS.

Pour l'année 1995, les réformes

ont concerné principalement la TVA, les taxes spécifiques,

l'impôt sur le revenu, les droits d'enregistrement et de timbre ainsi que

des dispositions diverses.

En matière de TVA, on peut retenir :

- la suppression du taux super réduit de la TVA suite

à l'entrée en vigueur de la politique d'harmonisation des taux de

TVA dans la zone UEMOA. Par conséquent, tous les produits sont

désormais passibles du taux réduit.

- l'extension du droit à déduction de la TVA aux

bâtiments administratifs et commerciaux et aux véhicules

utilitaires. Cette mesure visait à aider les entreprises à

rétablir et à renforcer leur compétitivité.

En matière de taxes spécifiques, il s'agit de :

- la réduction de 50% de la taxe additionnelle sur les

alcools à bouche autres que les vins, bières et cidres, produits

localement ;

- l'assimilation de la taxe spéciale sur les boissons

alcoolisées ;

En matière d'impôt sur le revenu, les

réformes ont consisté en :

- l'institution d'acomptes provisionnels en matière

d'impôt sur les BIC des personnes soumises au régime du

bénéfice réel normal ;

- l'aménagement des dispositions de l'article 84 du CGI,

portant réduction d'impôts cédulaires en cas

d'investissement de bénéfices en Côte d'Ivoire.

- la modification de la durée du report déficitaire

;

- l'aménagement du minimum de perception des exploitants

des stations services concernant l'IMF ;

En matière de droits d'enregistrement et de timbre, les

principales reformes ont porté sur :

- la réduction du tarif des droits de mutation des

immeubles à usage industriel et commercial ou à usage de bureau.

Cette mesure répond à un souci de relance économique et

d'amélioration de la compétitivité des entreprises ;

- la réduction du tarif des droits d'apport. Cette

mesure s'inscrit dans une logique d'amélioration de la structure

financière et de la compétitivité des entreprises, le taux

minoré en cas de fusion, d'apport partiel d'actifs ou de division des

sociétés ;

- la suppression de l'exonération du droit proportionnel

prévue en matière de mutation d'immeuble assortie d'une condition

suspensive ;

- l'exonération des produits des comptes courants

commerciaux ;

- la réduction du taux de l'IRVM applicables aux

produits des obligations. Le régime de faveur comporte les avantages

suivants : (i) la réduction du taux de l'IRVM, qui est

uniformément fixé à 6% au lieu de 12% et 25% (lots), (ii)

le taux de 6% est libératoire de l'IGR, (iii) les produits perçus

par les entreprises relevant du régime du bénéfice

réel normal ne sont retenus qu'à concurrence de 10% de leur

montant pour la détermination du résultat fiscal.

Concernant les dispositions diverses, on peut retenir les mesures

suivantes :

- l'institution d'un crédit d'impôt pour

création d'emploi. Bénéficient de cette mesure toutes les

personnes physiques ou morales passibles de l'impôt indépendamment

de leur régime d'imposition, à l'exception des entreprises

nouvelles ;

- l'extension du caractère libératoire du paiement

de l'impôt synthétique à l'impôt

général sur le revenu ;

- la fermeture d'établissement en cas d'entrave à

l'action de l'administration.

Les mesures prises en 1996 s'articulent autour

des principaux points suivants :

- le renforcement des moyens de l'administration ; -

l'élargissement de l'assiette de l'impôt ;

- les mesures d'allègement ;

- les mesures d'ordre technique,

- les mesures diverses.

Pour les taxes sur le chiffre d'affaires, on retient :

- l'introduction de deux systèmes de retenue à

la source de la TVA au titre d'une part des sommes versées par les

entrepreneurs en bâtiment et travaux publics à leurs

soustraitants, et d'autre part des acquisitions de biens et services des

exportateurs et des redevables bénéficiant du régime de

l'usine exercée ;

- les aménagements apportés au mode de

facturation des ristournes et autres remises et rabais alloués par les

fournisseurs à leurs clients par notes d'avoir. La mesure a

consisté à rendre obligatoire la facturation hors TVA et hors

ASDI des ristournes, remises et autres rabais commerciaux accordés

après délivrance des factures de ventes par les fabricants, les

importateurs, les grossistes et demi grossistes ;

- l'aménagement du régime fiscal des

opérations de recherche et d'exploitation pétrolières en

eaux profondes. Cette mesure qui vise à promouvoir le

développement des opérations de recherche et d'exploitation en

eau profondes en Côte d'Ivoire consiste en un allègement de la

Taxe sur la Valeur Ajoutée et de prélèvement à

titre d'acompte sur divers impôts au profit des compagnies

pétrolières exerçant une activité de recherche et

d'exploitation en eaux profondes ;

- la mise en place de dispositions spéciales au profit

de la CIE, de l'EECI et de la CIPREL. Ces mesures s'inscrivent dans le cadre de

la promotion et du développement du secteur des mines et de

l'énergie et consistent en l'exonération d'une part du

prélèvement d'acompte sur divers impôts des importations et

des achats locaux qu'elles effectuent, et d'autre part de la retenue à

la source au titre des sommes mises en paiement par le trésor public au

profit des mêmes entreprises.

Au titre de l'impôt sur le revenu, les reformes ont

concerné :

- les modalités d'imposition des avantages en nature en

matière d'impôt sur les salaires ;

- la retenue à la source de l'impôt sur les BIC

au titre (i) des ristournes, commissions ou remises versées par les

importateurs, fabricants, grossistes et demi grossistes, à leurs

revendeurs principaux, (ii) des sommes versées par les entrepreneurs des

BTP à leur sous-traitants, architectes, métreurs,

géomètres et autres professionnels, (iii) des sommes

versées par les exportateurs de café ou de cacao à leur

traitant. Le taux effectif appliqué est de 7,5% ;

- l'augmentation des taux applicables en matière d'IMF.

Les taux tels que prévus par le nouveau dispositif se présente

comme suit : (i) 2% pour les personnes relevant du régime

RSI au lieu de 1% et (ii) 5% pour les personnes relevant du

régime de l'impôt sur les BNC, au lieu de 3% ;

- l'aménagement du champ d'application de l'article 84

du CGI portant réduction d'impôts cédulaires en cas

d'investissement en Côte d'Ivoire. Désormais, les investissements

éligibles sont ceux réalisés par les seules entreprises

industrielles ou agricoles et consistant en la création d'une

activité nouvelle ou dans le développement d'une activité

existante ;

- l'aménagement des dispositions de l'article 111 du code

général des impôts portant réduction d'IGR en cas

d'investissement de revenu en Côte d'Ivoire.

En matière de contribution des patentes et de contribution

foncière, on peut retenir les reformes suivantes :

- le paiement de la patente est désormais à la

charge des propriétaires des installations ;

- l'institution d'une taxe de voirie, d'hygiène et

d'assainissement à la charge de certains organismes et entreprises

exonérées de la contribution foncière ;

- l'aménagement des dispositions portant

prélèvement d'un acompte au titre des impôts sur les

revenus locatifs. Désormais, la contribution foncière sur les

propriétés bâties est égale au

prélèvement de 15% sur les loyers.

En matière d'enregistrement et de timbre, les

réformes sont relatives à :

- la cession d'actions ou de part d'intérêts des

sociétés immobilières d'attribution ou de

copropriété et de cession des valeurs mobilières ou de

droits sociaux de sociétés à prépondérance

immobilière. A ce niveau, il faut noter qu'il s'agit d'une limitation de

la portée de l'exonération de droits d'enregistrement applicable

aux cessions à titre onéreux de droits sociaux, telle que

prévue par l'annexe fiscale à la loi de finances pour la gestion

1991 en soumettant au droit sociaux des sociétés

immobilières d'attribution ou de copropriété et des

sociétés à prépondérance immobilière

;

- la précision concernant le champ d'application du

tarif du droit de mutation des immeubles à usage industriel et

commercial ou à usage de bureau. Le taux du droit commun est de 10%. Le

taux réduit est de 7,5% applicable seulement aux immeubles bâtis,

directement et exclusivement affectés à l'exploitation ;

Au titre de l'année 1997, l'annexe

fiscale à la loi de finances s'inscrit dans le cadre de la politique de

soutien de la fiscalité à la reprise économique. A cet

effet, les mesures visent une plus grande compétitivité des

entreprises et une simplification du dispositif fiscal ivoirien, à

travers l'incitation à l'investissement, le renforcement de la

compétitivité des services, la mobilisation de l`épargne

ainsi que les aménagements techniques visant à simplifier et

à clarifier le dispositif fiscal.

Les principales reformes intervenues ont concerné

notamment les taxes sur le chiffre d'affaires, l'impôt sur le revenu, la

contribution des patentes et la contribution foncière, la

législation domaniale et foncière, la fiscalité

mobilière et les taxes sur les contrats d'assurance.

Concernant les taxes sur le chiffre d'affaires, nous pouvons

citer :

- l'aménagement du régime applicable au

crédit bail ;

- l'extension du droit à déduction de la TVA aux

véhicules de location ;

- la fixation du régime d'imposition des biens

d'occasion, des oeuvres d'art, des objets de collection et d'antiquité

en matière de TVA ;

- l'assimilation des services rendus à destination de

l'étranger à des exportations. Les prestations visées sont

notamment les opérations d'expertises comptable, les prestations

d'ingénierie, les prestations informatiques, les études conseils,

les opérations d'intermédiaire. Cette mesure d'exonération

vise à dépénaliser les prestataires ivoiriens contractant

avec des non résidents.

En ce qui est de l'impôt sur le revenu, les mesures prises

sont relatives à :

- La rectification portant sur le dispositif de l'article 111

du CGI relatif à la réduction d'IGR en cas d'investissement en

Côte d'Ivoire. Cette disposition concerne les personnes passibles de

l'IGR, à raison exclusivement de salaires, pensions et rentes

viagères, revenus fonciers et revenus de capitaux mobiliers dont elles

sont bénéficiaires ;

- La précision des modalités d'imposition des

avantages en nature en matière d'impôt sur les salaires. Le

nouveau dispositif unifie le régime d'imposition pour tous les

salariés,

avec tout de même quelques cas particuliers, tout en

maintenant deux modes d'évaluation, forfaitaire et réel ;

En matière de contribution des patentes, les

réformes intervenues peuvent se résumer comme suit :

- La suppression de l'exemption du droit proportionnel pour

certaines catégories professionnelles, telles que l'exportateur d'or,

l'exploitant de clinique, le fabricant de corde ou ficelle, le transitaire, les

entrepreneurs de transport public, etc.

- La précision relative aux personnes redevables de la

contribution foncière. Il ressort que

les possesseurs d'immeubles sont imposables au même titre

que les propriétaires.

Concernant la législation domaniale et foncière, la

principale modification a consisté en l'exonération de la

SONARECI des droits budgétaires de publicité foncière.

En matière de fiscalité mobilière et de

taxes sur les contrats d'assurance, les mesures prises sont entre autres :

- l'harmonisation de la fiscalité des valeurs

mobilières au sein de l'UEMOA,

- l'extension des procédures applicables aux taxes sur le

CA à la taxe sur les contrats d'assurance.

En 1998, s'inscrivant dans le cadre de la politique de soutien

de la fiscalité à la reprise économique et au renforcement

de la croissance, les mesures prises en la matière ont principalement

visé les taxes sur le chiffre d'affaires, l'impôt sur le revenu,

la contribution foncière, l'enregistrement et le timbre.

Dans le domaine des taxes sur le chiffre d'affaires, il convient

de retenir comme mesures :

- l'assimilation de certaines prestations de services à

des exportations en matière de TVA. Selon cette mesure qui fait allusion

aux opérations de manutention, de magasinage et d'acconage, seules

seront désormais taxées les opérations portant sur des

marchandises destinées à l'exportation ;

- l'aménagement du taux en matière de

crédit bail. Aux termes de la nouvelle disposition, les locations de

bien faisant l'objet d'une opération de crédit bail sont soumises

au taux légalement applicable au bien loué. Les locations ne sont

pas soumises à la TVA lorsque le bien est exonéré ;

- l'exonération de la TVA sur les emballages vendus

à des exportateurs. La mesure ne bénéficie qu'aux

exportateurs de produits agricoles bruts ou transformés, y compris ceux

de la pêche ;

En matière d'impôt sur le revenu, les mesures prises

ont surtout consisté en :

- l'aménagement du champ d'application de la retenue

à la source de l'impôt sur les BIC au titre des sommes

versées par les entrepreneurs de BTP aux sous-traitants, architectes,

métreurs, géomètres et autres professionnels ;

- l'aménagement du régime des jetons de

présence.

Pour la contribution foncière, la principale mesure a

consisté en la suppression du minimum de recouvrement de la contribution

foncière. Cette mesure permet une amélioration du

recouvrement.

Quant aux droits d'enregistrement et de timbre, il a

été précisé les actes assujettis au droit de timbre

de dimension. L'innovation introduite a consisté à restreindre

notablement le champ d'application du timbre, notamment à soustraire de

l'impôt les contrats d'abonnement.

Outre ces reformes, l'on peut évoquer :

- l'aménagement de la taxe spéciale sur les

transports privés de marchandises. Le nouveau dispositif élargit

le champ d'application de la taxe spéciale en supprimant toute

référence à la charge utile ;

- l'exonération du prélèvement à

la source à titre d'ASDI portant sur les produits pharmaceutiques. Cette

mesure vise à remédier à la situation pénalisante

que créait l'ASDI pour la trésorerie des pharmacies.

Les mesures fiscales intervenues en 2000

prennent en compte les engagements communautaires de la Côte d'Ivoire,

notamment ceux relatifs à la TVA dans le cadre de l'UEMOA et les

incidences du traité de l'OHADA et du SYSCOA.

En matière de taxes sur le chiffre d'affaires, on peut

retenir :

- l'aménagement du dispositif fiscal ivoirien relatif aux

taxes indirectes au regard de la directive N°02/98/CM/UEMOA du 22

décembre 1998 portant harmonisation des

législations des Etats membres de l'Union

«économique et monétaire ouest africaine en matière

de TVA. Le nouveau dispositif retient les deux taux de TVA (taux normal 20% et

taux réduit 11,11%). Ces taux sont exprimés sur une base HT

à l'inverse de la disposition antérieure qui utilisait une base

TTC ;

- la modification du champ et des conditions d'application du

prélèvement à la source à titre d'ASDI;

- l'aménagement du RSI en matière de TVA. En

matière de taxes spécifiques, on note :

- l'aménagement de certaines dispositions du CGI relatives

à la taxe spéciale sur les boissons ;

- l'aménagement des tarifs applicables en matière

de taxe de consommation sur les produits pétroliers.

En matière d'impôt sur le revenu, l'on peut retenir

:

- l'institution d'un prélèvement à la source

sur les rémunérations en matière de contrats d'assurance

;

- l'aménagement du régime de la prime de

transport en matière d'impôt sur les salaires.

Désormais, les primes de transport pour le

déplacement du salarié de son domicile à son lieu de

travail sont exonérés d'impôt sur les traitements et

salaires ;

- l'aménagement du régime fiscal des dons et

libéralités en matière d'impôt sur les

bénéfices et d'IGR. Il s'agit d'un élargissement du champ

d'exonération qui s'étend désormais aux associations

oeuvrant dans les domaines de la culture et de l'enseignement ;

- l'aménagement des règles d'imposition du

revenu des exploitants individuels et des professions libérales.

Le taux d'imposition des particuliers passibles de l'impôt sur le

bénéfice passe de 25% à 35% ;

- l'institution d'un prélèvement sur les

cessions à titre onéreux de biens immeubles

réalisés par les personnes physiques. Le taux de

prélèvement prévu par ce dispositif est de 15% assis sur

la plus value de cession qui est réputée égale à

20% du prix de vente ;

- l'institution d'un prélèvement sur certaines

productions agricoles et produits de la pêche en mer ; le taux, assis sur

la valeur brute du produit livré, est fonction du rendement financier

des productions concernées (cf. article 24 de l'annexe fiscale de la loi

de finances pour la gestion 2000.

En matière de contribution des patentes, l'on peut retenir

:

- l'aménagement des modalités de paiement de la

contribution des patentes de transports publics. Il s'agit d'une

réduction du nombre des acomptes exigibles et d'un renforcement des

sanctions en cas de non paiement dans les délais légaux, ceci

pour améliorer le niveau de recouvrement de la patente du secteur ;

- l'aménagement du mode de calcul de la patente. Le

tarif du droit proportionnel est fixé à 18,5% de la valeur

locative des locaux professionnels.

Dans le domaine des droits d'enregistrement, l'on peut retenir

notamment l'aménagement des modalités de recouvrement du droit de

bail. Il s'agit d'une extension de la technique de la retenue à la

source au droit de bail.

Outre ces mesures, il convient d'évoquer :

- l'aménagement du dispositif fiscal ivoirien au regard

du traité portant harmonisation des droits des affaires en Afrique. A ce

titre, les mesures entreprises concernent les sociétés

unipersonnelles et les groupements d'intérêts

économiques.

- l'aménagement du dispositif fiscal ivoirien au regard

du système comptable ouest africain. Ces aménagements concernent

les dates de dépôts des déclarations, la

présentation des états financiers, le régime des

entreprises nouvelles au regard de la date de clôture du premier exercice

ainsi que le régime fiscal du crédit bail ;

- l'aménagement du régime du réel normal

d'imposition. Le nouveau dispositif redéfinit les personnes soumises au

régime réel normal et prévoit les cas dans lesquels elles

peuvent être imposées suivant les autres régimes en vigueur

;

- l'aménagement du régime de l'impôt

synthétique. Au terme de l'article 19 de l'annexe fiscale à

l'ordonnance N°2000-252 du 28 mars 2000 portant budget de l'Etat pour la

gestion 2000, bon nombre d'exclusions sont supprimées du régime

de l'impôt synthétique tandis que les minima et maxima du seuil

d'imposition ont été relevés ;